All-in-One (AIO) Personal Computer (PC) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

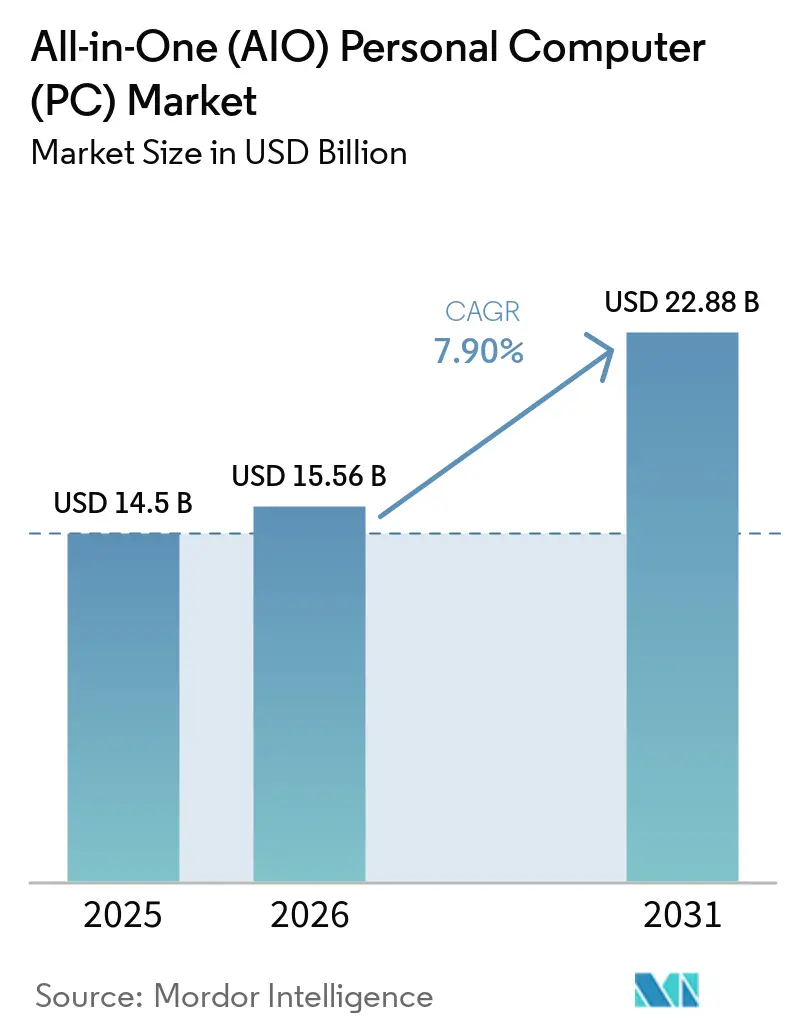

| Marktgröße (2026) | 15.56 Milliarden US-Dollar |

| Marktgröße (2031) | 22.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.90% CAGR |

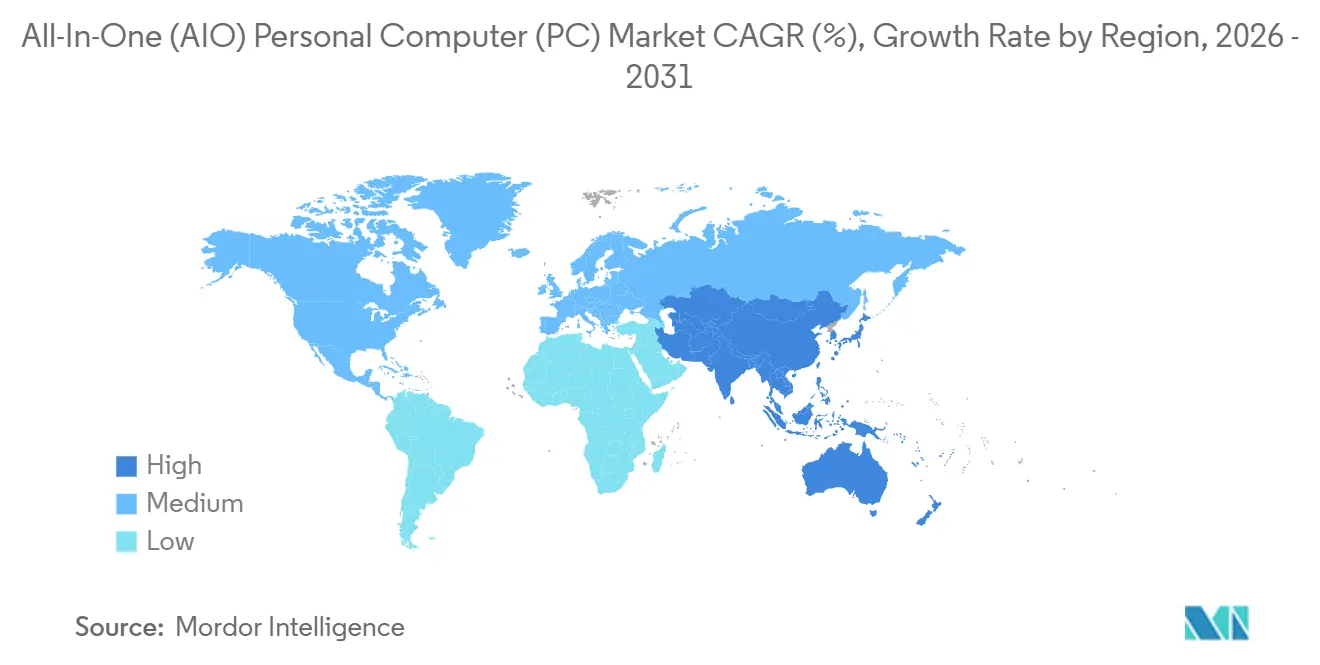

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

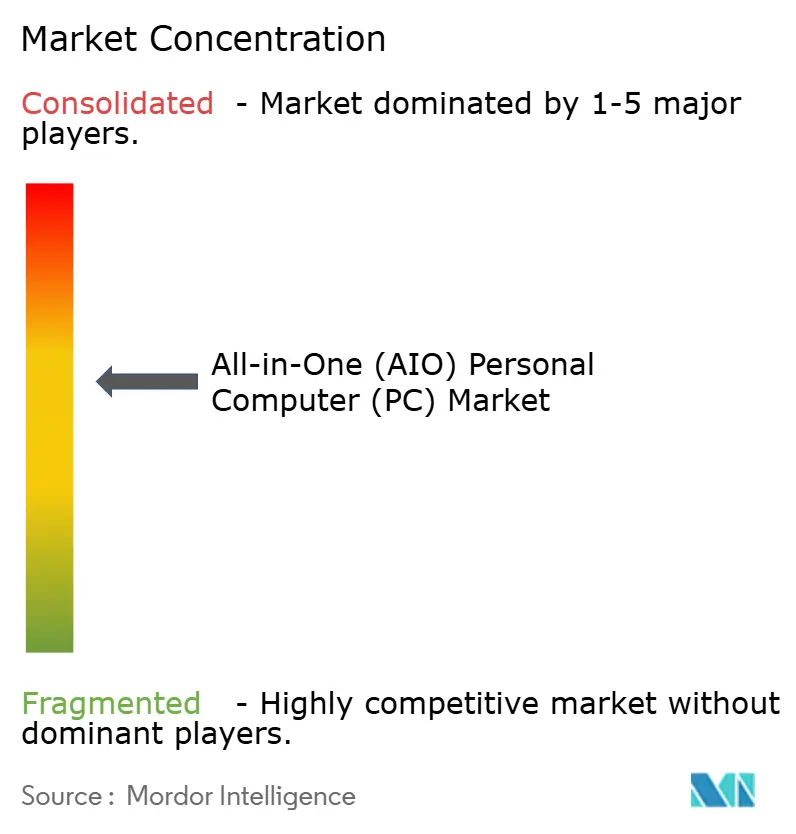

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

All-in-One (AIO) Personal Computer (PC) Marktanalyse von Mordor Intelligence

Die Marktgröße des All-in-One-PC-Marktes wird voraussichtlich von 14,5 Milliarden USD im Jahr 2025 auf 15,65 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,9 % über den Zeitraum 2026–2031 einen Wert von 22,88 Milliarden USD erreichen. Die zunehmende Verbreitung von Hybridarbeit verändert die Gestaltung von Arbeitsplätzen hin zu kompakten, kabelfreien Systemen, während die Inflation bei Komponentenkosten die Originalhersteller dazu veranlasst, höhere Preise durch integrierte neuronale Verarbeitungseinheiten statt durch modulare Aufrüstbarkeit zu rechtfertigen. Die im Oktober 2025 in Kraft getretenen ENERGY STAR 9.0-Vorschriften beschleunigen die Erneuerungszyklen, da viele Geräte aus dem Jahr 2023 die neuen Leerlaufleistungsschwellenwerte nicht erfüllen. Die im Jahr 2025 eingeführten Lieferkettenzölle verlängerten die Lieferzeiten für DRAM auf über 40 Wochen und drängten Käufer zu integrierten Designs mit garantierter Komponentenverfügbarkeit. Da sich Gaming-Displays und digitale Lernprogramme weiter verbreiten, verlagert sich der All-in-One-PC-Markt zunehmend von Nordamerika hin zu den schneller wachsenden Nachfragezentren im asiatisch-pazifischen Raum.

Wichtigste Erkenntnisse des Berichts

- Nach Bildschirmgröße führte die Kategorie 23 bis 27 Zoll im Jahr 2025 mit einem Marktanteil von 42,2 % am All-in-One-PC-Markt, während die Gruppe über 27 Zoll bis 2031 voraussichtlich mit einer CAGR von 11,1 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 37,9 % des All-in-One-PC-Marktes auf gewerbliche Käufer; Bildungseinrichtungen sollen bis 2031 mit einer CAGR von 10,6 % wachsen.

- Nach Prozessorplattform behielten Intel-basierte Modelle im Jahr 2025 einen Marktanteil von 63,4 % am All-in-One-PC-Markt, während ARM-basierte Systeme voraussichtlich mit einer CAGR von 12,3 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 51,8 % der Umsätze des All-in-One-PC-Marktes auf den stationären Handel, der Online-Handel liegt jedoch auf Kurs für eine CAGR von 11,7 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 32,7 % am All-in-One-PC-Markt, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,8 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum All-in-One (AIO) Personal Computer (PC) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kompakten Workstations in hybriden Arbeitsmodellen | +2.1% | Global, Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in digitale Lerninfrastruktur | +1.8% | Asien-Pazifik als Kernmarkt, Naher Osten und Afrika als Folgemärkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Display- und Wärmemanagementdesign | +1.5% | Global, frühe Akzeptanz in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorschriften fördern den Geräteaustausch | +1.3% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-Verlagerung hin zu KI-fähigen AIO-PCs | +1.0% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Wachstum von 27-Zoll- und größeren Gaming-AIOs | +0.9% | Asien-Pazifik, insbesondere China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kompakten Workstations in hybriden Arbeitsmodellen

Dauerhafte Richtlinien zur Hybridarbeit verankern die Nachfrage nach platzsparenden Desktops, die Wohnästhetik mit Unternehmenssicherheit verbinden. HPs EliteBoard G1a integriert einen vollständigen Windows 11 Pro-Client in eine kabellose Tastatur und ermöglicht es Mitarbeitern, jedes HDMI-Display in eine Workstation zu verwandeln.[1]HP Inc., "HP stellt neue KI-PCs und Displays auf der CES 2026 vor," hp.comMicrosoft berichtet von einer um 29 % schnelleren Aufgabenerledigung, wenn Teams Geräte einsetzen, die neuronale Verarbeitungseinheiten für KI auf dem Gerät integrieren. Lautlose Kühlung rangiert nun gleichauf mit Rechenleistung, was Lenovo dazu veranlasste, ein 32-Zoll-OLED mit zwei asymmetrischen Lüftern zu kombinieren, die den Geräuschpegel unter 30 dB halten.[2]Lenovo Group, "Lenovo stellt KI-gestützte PCs auf der CES 2025 vor," lenovo.comDer gewerbliche Anteil am All-in-One-PC-Markt lag 2025 bei 37,9 %, und Bildungskäufer übertragen dieselbe aufgeräumte Logik in Klassenzimmer, wo Touchscreen-Stationen Reihen gemeinsam genutzter Desktops ersetzen.

Wachsende Investitionen in digitale Lerninfrastruktur

Schulsysteme planen Budgets für Eins-zu-eins-Computer, die synchronen und asynchronen Unterricht unterstützen. Chinas Provinzbehörden steigerten die Desktop-Lieferungen im 4. Quartal 2025 um 35 % im Jahresvergleich, um Labore für KI-gestützte Lehrpläne vorzubereiten. Südkorea stellte zusätzliche Mittel für Endgeräte mit integrierten neuronalen Verarbeitungseinheiten bereit, die Schülerdaten vor Ort halten und damit Datensouveränitätsregeln entsprechen. Die Wachstumsprognose von 10,6 % für das Bildungssegment spiegelt die Nachfrage nach stiftfähigen Bildschirmen zwischen 23 und 27 Zoll wider, die es Schülern ermöglichen, auf einer Seite eine Videolektion anzusehen und gleichzeitig auf der anderen Seite Anmerkungen zu machen. Diese Einsätze stützen die für den asiatisch-pazifischen Raum prognostizierte regionale CAGR von 9,8 %.

Technologische Fortschritte bei Display- und Wärmedesign

Mini-LED und OLED sind nun wichtige Differenzierungsmerkmale, da die Leistungssteigerungen bei Prozessoren stagnieren. HPs OmniStudio X 27 führte NEO:LED-Hintergrundbeleuchtung mit 1.000 Dimmzonen und einer Spitzenleuchtdichte von 1.000 Nits ein. Lenovos Yoga AIO i setzt dagegen auf 4K-OLED mit 165 Hz und unterstützt farbtreue Bearbeitungen und Bewegtgrafiken. Die von Gaming-Laptops übernommene Dampfkammerkühlung ermöglicht ein schlankes Gehäuse, das Turbo-Taktraten aufrechterhalten kann, ohne 30 dB zu überschreiten, und damit frühere Drosselungsbedenken ausräumt. Diese Verbesserungen machen größere Panels für Einzelbildschirm-Workflows praktikabel und treiben den Anteil der über 27 Zoll großen Geräte am All-in-One-PC-Markt mit einer CAGR von 11,1 % voran.

Energieeffizienzvorschriften fördern den Geräteaustausch

ENERGY STAR 9.0, gültig ab Oktober 2025, verschärfte die Leerlaufleistungsobergrenzen und disqualifizierte viele Modelle aus dem Jahr 2023 sofort von öffentlichen Ausschreibungen.[3]ENERGY STAR, "Computerspezifikation Version 9.0," energystar.gov Die Europäische Union bereitet Ökodesign-Änderungen vor, die jeden Desktop bis Ende 2026 zur Kennzeichnung mit Energieetiketten verpflichten werden. China erweiterte 2025 seine Zertifizierung für energiesparende Produkte auf Displays über 24 Zoll. Hersteller konvergieren auf stromsparende ARM- und hybride x86-Prozessoren, um die neuen Grenzwerte einzuhalten. Apples M4 iMac verbraucht im Leerlauf weniger als 10 W und bietet Beschaffungsteams einen einfachen Compliance-Vorteil.[4]Apple Inc., "Apple stellt M4 Pro und M4 Max vor," apple.com Der regulatorische Druck speist damit eine fortlaufende Erneuerungswelle im All-in-One-PC-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer durchschnittlicher Verkaufspreis im Vergleich zu modularen Desktop-PCs | -2.90% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Hardware-Aufrüstbarkeit | -2.20% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch High-End-Laptops | -2.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Komponenten-Lieferkette nach den Zöllen ab 2025 | -1.60% | Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer durchschnittlicher Verkaufspreis im Vergleich zu modularen Desktop-PCs

All-in-One-PCs weisen in der Regel einen höheren Anschaffungspreis auf, da Display, Rechenkomponenten und kompaktes Design in einer einzigen Einheit integriert sind. Dies macht sie im Vergleich zu modularen Desktop-PCs weniger wettbewerbsfähig im Hinblick auf den Preis, da letztere häufig zu geringeren Anfangskosten zusammengestellt oder aufgerüstet werden können. Preissensible Käufer, insbesondere im Bildungsbereich, in kleinen Büros und in preisbewussten Haushalten, entscheiden sich daher möglicherweise für herkömmliche Desktop-PCs. Die Premiumpreisgestaltung kann auch die Akzeptanz in Märkten einschränken, in denen das Preis-Leistungs-Verhältnis ein primärer Kaufentscheidungsfaktor ist. Darüber hinaus können Verbraucher AIOs mit Desktop-Towers vergleichen, die bei ähnlichen oder niedrigeren Preisen stärkere Spezifikationen bieten. Infolgedessen können höhere Verkaufspreise die Durchdringung des Massenmarktes einschränken.

Begrenzte Hardware-Aufrüstbarkeit

All-in-One-PCs verfügen über eingeschränkte Aufrüstungsoptionen, da die meisten Kernkomponenten fest in das schlanke Gehäuse integriert sind. Im Gegensatz zu Desktop-PCs können Nutzer Prozessor, Grafikkarte oder Hauptplatine häufig nicht ohne erhebliche Demontage oder Serviceleistungen austauschen. Dies verringert die langfristige Flexibilität des Produkts und macht es für Power-User weniger attraktiv, die die Systemlebensdauer durch schrittweise Aufrüstungen verlängern möchten. Unternehmen zögern möglicherweise auch, in AIOs zu investieren, wenn sie mit sich ändernden Workload-Anforderungen im Laufe der Zeit rechnen. Der begrenzte Aufrüstungspfad kann die Austauschfrequenz erhöhen, wirft jedoch auch Bedenken hinsichtlich der Gesamtbetriebskosten auf. Insgesamt bleibt die eingeschränkte Aufrüstbarkeit ein wesentliches Hemmnis für eine breitere AIO-Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildschirmgröße: Premium-Panels treiben den Anstieg bei über 27 Zoll

Die Umsatzführerschaft lag 2025 bei den 23-bis-27-Zoll-Modellen mit 42,2 %, was deren ergonomische Eignung für Standardschreibtische und die breite Verfügbarkeit von Panelversorgung widerspiegelt. Diese Modelle bedienen aufgrund ihrer ausgewogenen Größe und Funktionalität ein breites Nutzerspektrum, von Fachleuten bis hin zu Gelegenheitsnutzern. Unterdessen wächst das Segment über 27 Zoll mit einer Rate von 11,1 % und soll einen größeren Anteil am All-in-One-PC-Markt gewinnen, insbesondere für kreative und finanzielle Arbeitslasten, die mehr Bildschirmfläche erfordern. HPs NEO:LED-Einführung und Lenovos 32-Zoll-4K-OLED-Angebote unterstreichen die wachsende Bereitschaft der Verbraucher, in Einzelmonitor-Setups zu investieren, die die Produktivität steigern. Größere Bildschirme werden auch in Gaming-Cafés im asiatisch-pazifischen Raum zum Standard, wo sie dazu beitragen, den Kabelsalat von Dual-Monitor-Setups zu reduzieren und das Spielerlebnis zu verbessern. Trotz der wachsenden Nachfrage nach größeren Bildschirmen konkurrieren Einstiegsmodelle unter 23 Zoll weiterhin hauptsächlich über den Preis und zielen auf Erneuerungen im Bildungs- und Callcenter-Bereich ab.

Da Display-Hersteller die Mini-LED-Ausbeuten skalieren, wird die Kostenbasis für 23-bis-27-Zoll-Produkte voraussichtlich sinken und diese Modelle einem breiteren Publikum zugänglich machen. Panels über 27 Zoll bleiben jedoch ein Nischensegment mit hohen Margen aufgrund ihrer Premium-Positionierung und spezialisierten Anwendungsfälle. Diese größeren Panels sind besonders attraktiv für Fachleute in kreativen Branchen und Gamer, die immersive Erlebnisse suchen. Hersteller nutzen Fortschritte in der Display-Technologie, um ihre Angebote zu differenzieren, mit Funktionen wie höheren Auflösungen und verbesserter Farbgenauigkeit. Die Marktdynamik zeigt, dass das mittlere Segment zwar volumenmäßig dominieren wird, das Premium-Segment jedoch erhebliches Umsatzwachstum antreiben wird. Dieser duale Marktansatz ermöglicht es Herstellern, sowohl kostenbewusste Käufer als auch solche anzusprechen, die bereit sind, für fortschrittliche Funktionen einen Aufpreis zu zahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Bildungseinrichtungen beschleunigen die Einführung von Touchscreens

Im Jahr 2025 entfielen 37,9 % der Gesamtlieferungen auf gewerbliche Einsätze, was deren bedeutenden Beitrag zum All-in-One-PC-Markt unterstreicht. Bildungseinrichtungen werden jedoch voraussichtlich bis 2031 eine robuste jährliche Wachstumsrate von 10,6 % verzeichnen, angetrieben durch die zunehmende Einführung von Touch-fähigen Geräten. Dieses Wachstum soll den Marktanteil solcher Geräte im Bildungssektor ausweiten. Chinas bemerkenswerter Desktop-Anstieg im 4. Quartal 2025 spiegelt die wachsende Nachfrage nach diesen Systemen wider, während Südkoreas Fokus auf KI-Kompetenz die Bedeutung der Ausstattung von Schülern mit fortschrittlicher Technologie unterstreicht. Diese Entwicklungen veranschaulichen eine breitere Verlagerung hin zu Eins-Gerät-pro-Schüler-Strategien, die zu einem wichtigen Trend im Bildungsmarkt werden.

Die Nachfrage im Privatbereich entwickelt sich als Reaktion auf Hybridarbeitstrends, wobei Haushalte zunehmend mittelpreisige All-in-One-PCs wählen. Diese Geräte werden für ihre Vielseitigkeit geschätzt, da sie sowohl als Lernzentren für Schüler als auch als Medienzentren für Familien dienen. Diese doppelte Funktionalität hat sie zu einer beliebten Wahl unter Verbrauchern gemacht, die kostengünstige Lösungen für den Heimgebrauch suchen. Im Industriesektor bleibt die Einführung eine Nische, wächst aber stetig, da lüfterlose, robuste All-in-One-PCs herkömmliche Panel-PCs auf Fabrikböden ersetzen. Diese Geräte bieten verbesserte Langlebigkeit und Leistung und eignen sich für anspruchsvolle industrielle Umgebungen. Darüber hinaus begegnen Schulen den Budgetrisiken im Zusammenhang mit verlöteten Komponenten durch die Einführung von Garantieprogrammen, die Schutz bei versehentlichen Schäden einschließen und so langfristige Kosteneffizienz gewährleisten.

Nach Prozessorplattform: ARM-Architektur gewinnt Fuß im Unternehmensbereich

Im Jahr 2025 behauptete Intel einen dominanten Marktanteil von 63,4 %. ARM-Plattformen verzeichnen jedoch erheblichen Schwung, angetrieben durch eine jährliche Wachstumsrate von 12,3 %. Dieses Wachstum wird durch Apples M4 iMac unterstützt, der eine 4,5-fache Leistung gegenüber der Vorgängergeneration bei geringerem Leerlaufverbrauch beansprucht. Die Verlagerung hin zu ARM-Plattformen verbessert auch die Einhaltung von Energieetiketten-Standards und entspricht staatlichen Beschaffungsanreizen, die energieeffiziente Technologien priorisieren. AMD hingegen zieht weiterhin preis-leistungsbewusste Käufer an. Dessen Fortschritt wird jedoch durch eine begrenzte Modellpalette etwas gebremst, was seine Fähigkeit einschränkt, aggressiver im Markt zu konkurrieren.

Cloud-optimierte Windows 365-Partnerschaften mit ASUS und Dell, die für Ende 2026 geplant sind, unterstreichen die wachsende Bedeutung von Thin-Client-Lösungen. Diese Partnerschaften spiegeln die steigende Nachfrage nach Geräten wider, die auf Cloud-Computing setzen, aber dennoch lokale neuronale Verarbeitungseinheiten benötigen, um Videokonferenzen effizient zu verarbeiten. Da ARM-Prozessoren Leistungsparität mit Büro-Benchmarks erreichen, beschleunigen x86-Anbieter ihre Bemühungen, Inferenz-Engines zu integrieren, die über 40 TOPS liefern können. Diese Entwicklung unterstreicht den Fokuswechsel im All-in-One-PC-Markt, wo die vergleichende KI-Leistung zu einem entscheidenden Faktor bei Kaufentscheidungen wird. Käufer priorisieren nun KI-Fähigkeiten gegenüber traditionellen Prozessor-Leistungsmetriken, was einen bedeutenden Wandel in der Marktdynamik signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertriebsmodelle an Endverbraucher gestalten den Handel neu

Stationäre Geschäfte behielten 2025 einen Marktanteil von 51,8 %, hauptsächlich getrieben durch den Verkauf von Unternehmenslösungen. Der Online-Umsatz wächst jedoch mit einer CAGR von 11,7 %, da Hersteller zunehmend auf Bestellabläufe nach Kundenwunsch setzen, um Lagerrisiken zu minimieren. Der globale Desktop-E-Commerce-Markt erreichte 2025 einen Wert von 28,9 Milliarden USD, was die Verlagerung hin zu Online-Kanälen unterstreicht. Dieses Wachstum wird durch den Komfort und die Anpassungsoptionen unterstützt, die Online-Plattformen bieten. Trotz der Dominanz stationärer Kanäle verändert die rasche Expansion des E-Commerce die Vertriebslandschaft. Hersteller nutzen digitale Plattformen, um sich an veränderte Verbraucherpräferenzen anzupassen und Abläufe zu optimieren.

Premium-Lieferdienste auf der letzten Meile adressieren nun eine wichtige Hürde bei Online-Käufen, indem sie große All-in-One-PCs direkt in den Wohnzimmern der Kunden installieren. Dieser Service beseitigt logistische Herausforderungen, die Käufer bisher vom Online-Kanal abgehalten haben. Einzelhandelsgeschäfte wandeln sich zu Erlebniszentren, in denen Kunden Premium-Geräte erkunden können, bevor sie für die endgültige Konfiguration und den Kauf an Online-Shops weitergeleitet werden. Preisunterschiede von 10–15 % zwischen exklusiven Web-Artikeln und im Laden vorrätig gehaltenen Modellen könnten jedoch Rentabilitätsherausforderungen für stationäre Geschäfte schaffen. Im Verlauf des Prognosezeitraums könnten traditionelle Einzelhandelsgeschäfte zunehmendem Druck ausgesetzt sein, sich an die wachsende Dominanz des Online-Handels anzupassen. Dieser Trend unterstreicht die Notwendigkeit für Händler, zu innovieren und Omnichannel-Strategien zu integrieren, um wettbewerbsfähig zu bleiben.

Geografische Analyse

Nordamerika beherrschte 2025 mit 32,7 % des Marktwerts, angetrieben durch die frühe Einführung von Hybridarbeitsrichtlinien, die Unternehmensaufrüstungen förderten. Die Region führt auch bei der ENERGY STAR-Einführung, was konforme Erneuerungen zur Aufrechterhaltung des installierten Bestands des All-in-One-PC-Marktes vorangetrieben hat. Darüber hinaus erfreuen sich Gaming-orientierte Geräte mit dedizierter Grafik weiterhin starker Margen, da US-amerikanische Verbraucher eine Vorliebe für Premium-Konfigurationen zeigen. Die Nachfrage nach energieeffizienten und leistungsstarken Systemen stützt die Dominanz der Region weiter. Nordamerikas etablierte Infrastruktur und Kaufkraft der Verbraucher machen es zu einem Schlüsselmarkt für All-in-One-PCs.

Der asiatisch-pazifische Raum weist das höchste Wachstumspotenzial auf, mit einer prognostizierten CAGR von 9,8 % bis 2031. Die Region profitiert von vielfältigen Katalysatoren, darunter Chinas groß angelegte Bildungsausschreibungen und Südkoreas Einführung von Gaming-Systemen mit 165 Hz. Lenovos Joint Venture im Wert von 2 Milliarden USD in Saudi-Arabien, das 2026 beginnen soll, wird einen Teil der asiatischen Produktion in den Nahen Osten verlagern, Lieferzeiten verkürzen und Zollauswirkungen abmildern. Die wachsende Mittelschicht der Region und die zunehmende digitale Akzeptanz tragen ebenfalls zu ihrer raschen Expansion bei. Der asiatisch-pazifische Raum bleibt ein kritischer Markt für Hersteller, die von seinem dynamischen Wachstum profitieren wollen.

Europas strengere Energievorschriften dämpfen das Gesamtmarktvolumen, treiben gleichzeitig aber die durchschnittlichen Verkaufspreise in die Höhe. Käufer in der Region entscheiden sich zunehmend für stromsparende Premium-Designs, die mit Nachhaltigkeitszielen übereinstimmen. Südamerika und Afrika, die zwar preissensible Märkte bleiben, erleben aufkommende Chancen durch von Nichtregierungsorganisationen finanzierte Schulprojekte in Ländern wie Brasilien und Südafrika. Diese Initiativen helfen dabei, die Marktdurchdringung in unterversorgten Regionen auszuweiten. Unterdessen entwickelt sich der Nahe Osten zu einem Fertigungszentrum, wobei lokale Montage Kosteneffizienz und Wiederausfuhren in Golfmärkte ermöglicht. Diese Verlagerung verändert die Kostendynamik des All-in-One-PC-Marktes.

Wettbewerbslandschaft

Im Jahr 2025 zeigte der All-in-One-PC-Markt eine moderate Fragmentierung. Führende Akteure, darunter Apple, HP, Lenovo, Dell und ASUS, hielten einen bedeutenden Umsatzanteil und begrenzten die Preismacht einzelner Anbieter. Apples vertikale Integrationsstrategie ermöglicht es dem Unternehmen, Margen sowohl aus Prozessoren als auch aus Software zu erzielen, schränkt jedoch seine Fähigkeit ein, plattformübergreifende Kompatibilität zu adressieren. HP und Dell hingegen konzentrieren sich auf den Aufbau langfristiger Kundenbindung durch Gerät-als-Service-Pakete, die Lebenszyklusunterstützung und Wartungsdienstleistungen umfassen. Diese Strategien haben es den führenden Akteuren ermöglicht, trotz der Präsenz kleinerer Wettbewerber eine starke Marktstellung zu behaupten. Die Wettbewerbsdynamik in diesem Markt wird durch das Gleichgewicht zwischen Innovation, Preisstrategien und Kundenbindungsmaßnahmen geprägt.

Wichtige technologische Fortschritte im All-in-One-PC-Markt konzentrieren sich auf neuronale Verarbeitungseinheiten, Mini-LED-Hintergrundbeleuchtungen und Dampfkammerkühlsysteme. Diese Innovationen zielen darauf ab, Leistung, Energieeffizienz und Nutzererlebnis zu verbessern. Jüngste Patentanmeldungen für abnehmbare Displays und Flüssigmetall-Wärmeverteiler deuten darauf hin, dass Hersteller bestrebt sind, schlanke Ästhetik mit der Flexibilität aufrüstbarer Komponenten zu verbinden. Kleinere Akteure wie CyberPowerPC und iBUYPOWER erschließen sich eine Nische im Gaming-Segment, indem sie ab Werk übertaktete Systeme direkt an Verbraucher verkaufen. Dieser Direktvertriebsansatz ermöglicht es ihnen, effektiv mit größeren Marken zu konkurrieren, indem sie spezifische Kundenbedürfnisse ansprechen. Der Fokus auf Technologie und Nischenmärkte unterstreicht die vielfältigen Strategien, die Unternehmen einsetzen, um einen Wettbewerbsvorteil zu erlangen.

Die Diversifizierung der Fertigung gewinnt im All-in-One-PC-Markt zunehmend an Bedeutung. Lenovo plant, in naher Zukunft eine neue Anlage in Saudi-Arabien zu eröffnen, um sein Exposure gegenüber Zöllen und geopolitischen Risiken zu reduzieren. Gleichzeitig deuten Branchenberichte darauf hin, dass HP Machbarkeitsstudien für potenzielle Fertigungsaktivitäten in Mexiko durchführt, was seine Lieferkette weiter diversifizieren könnte. Samsung und LG nutzen ihre Expertise in der Display-Technologie, um All-in-One-PCs mit 5K-Auflösung und webOS zu entwickeln und damit die Grenzen zwischen Monitoren und PCs zu verwischen. Diese Innovationen verschärfen den Wettbewerb und treiben die Notwendigkeit kontinuierlicher Fortschritte im Markt voran. Der Drang nach regionaler Fertigung und technologischer Innovation spiegelt die sich entwickelnden Strategien der Unternehmen wider, globale Herausforderungen zu bewältigen und Verbraucheranforderungen zu erfüllen.

All-in-One (AIO) Personal Computer (PC) Branchenführer

Apple Inc.

HP Inc.

Lenovo Group Limited

Dell Technologies Inc.

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: HP führte die HyperX-Gaming-Linie in Südkorea ein und zielte damit auf einen Markt ab, in dem Gaming-PCs 30 % der Verbraucherverkäufe ausmachen und bis 2028 voraussichtlich 40 % erreichen werden.

- Januar 2026: HP stellte den OmniStudio X 27 auf der CES 2026 vor, ausgestattet mit NEO:LED-Hintergrundbeleuchtung mit 1.000 Dimmzonen und einem Kontrastverhältnis von 1.000.000:1.

- Januar 2026: Lenovo stellte den Yoga AIO i auf der CES 2026 vor, der ein 32-Zoll-4K-OLED mit 165 Hz mit Dampfkammerkühlung kombiniert.

- Januar 2026: HP stellte das EliteBoard G1a vor, das einen vollständigen Windows 11 Pro-Client in eine kabellose Tastatur integriert.

Umfang des globalen All-in-One (AIO) Personal Computer (PC) Marktberichts

Der All-in-One (AIO) Personal Computer (PC) Markt bezieht sich auf Desktop-Computersysteme, die die wesentlichen Hardwarekomponenten wie Prozessor, Arbeitsspeicher, Speicher und Grafik direkt in die Displayeinheit integrieren und damit die Notwendigkeit eines separaten Gehäuses eliminieren. Diese Systeme sind auf Platzeffizienz, vereinfachte Einrichtung und ästhetische Attraktivität ausgelegt und bieten gleichzeitig standardmäßige Desktop-Funktionalität. AIO-PCs werden häufig in Privathaushalten, Büros, Bildungseinrichtungen, im Einzelhandel und an Empfangsbereichen eingesetzt, wo kompaktes Design und Benutzerfreundlichkeit Priorität haben. Der Markt umfasst AIO-Systeme für Verbraucher und Unternehmen in verschiedenen Leistungs- und Displaykonfigurationen.

Der All-in-One-PC-Bericht ist segmentiert nach Bildschirmgröße (bis 23 Zoll, 23–27 Zoll, über 27 Zoll), Endnutzer (Privat, Gewerblich, Bildung, Industrie), Prozessorplattform (Intel-basiert, AMD-basiert, ARM-basiert), Vertriebskanal (Online-Handel, Stationärer Handel) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bis 23 Zoll |

| 23–27 Zoll |

| Über 27 Zoll |

| Privat |

| Gewerblich |

| Bildung |

| Industrie |

| Intel-basiert |

| AMD-basiert |

| ARM-basiert (Apple Silicon und andere) |

| Online-Handel |

| Stationärer Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Bildschirmgröße | Bis 23 Zoll | |

| 23–27 Zoll | ||

| Über 27 Zoll | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Bildung | ||

| Industrie | ||

| Nach Prozessorplattform | Intel-basiert | |

| AMD-basiert | ||

| ARM-basiert (Apple Silicon und andere) | ||

| Nach Vertriebskanal | Online-Handel | |

| Stationärer Handel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der All-in-One-PC-Markt im Jahr 2026?

Die Marktgröße des All-in-One-PC-Marktes wird im Jahr 2026 auf 15,65 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte CAGR für All-in-One-Desktops zwischen 2026 und 2031?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 7,9 % wachsen.

Welches Bildschirmgrößensegment wächst am schnellsten?

Panels über 27 Zoll wachsen bis 2031 mit einer CAGR von 11,1 %.

Warum gewinnen ARM-basierte All-in-One-Geräte an Bedeutung?

ARM-Systeme wie Apples M4 iMac erfüllen strengere Energievorschriften und liefern starke KI-Leistung, was eine jährliche Wachstumsprognose von 12,3 % antreibt.

Welche Region wird den größten inkrementellen Umsatz hinzufügen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,8 % wachsen, da Gaming- und Bildungsnachfrage zunehmen.

Wie beeinflussen die ENERGY STAR 9.0-Vorschriften die Erneuerungszyklen?

Die Standards von 2025 disqualifizieren viele Modelle aus dem Jahr 2023 von der öffentlichen Beschaffung und drängen Unternehmen dazu, früher auf neuere Geräte mit geringem Leerlaufverbrauch umzusteigen.

Seite zuletzt aktualisiert am: