Tamaño y Participación del Mercado de GPU de Escritorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

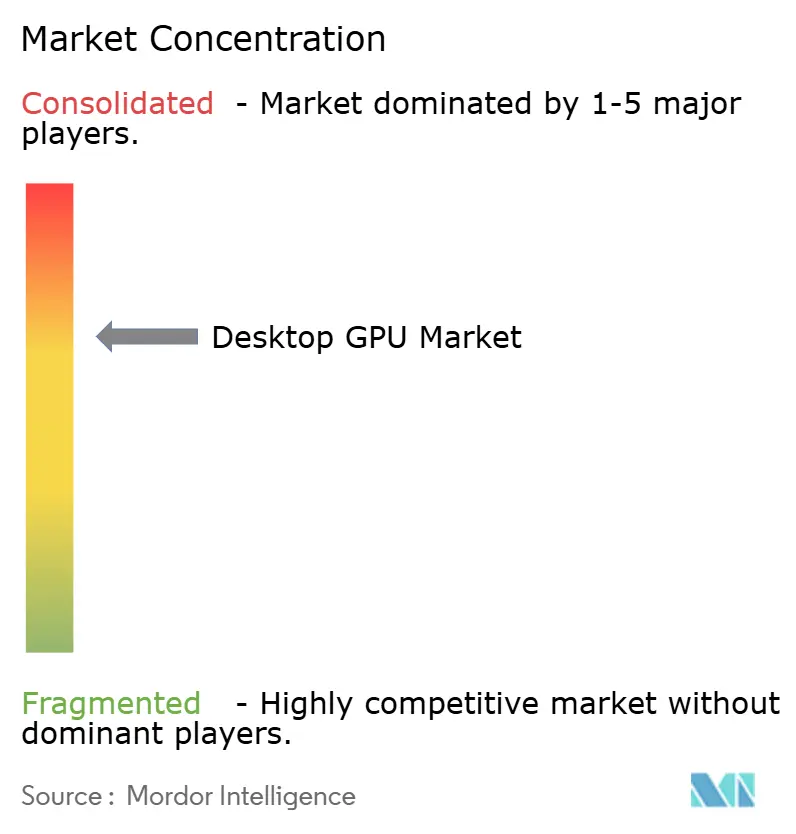

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU de Escritorio por Mordor Intelligence

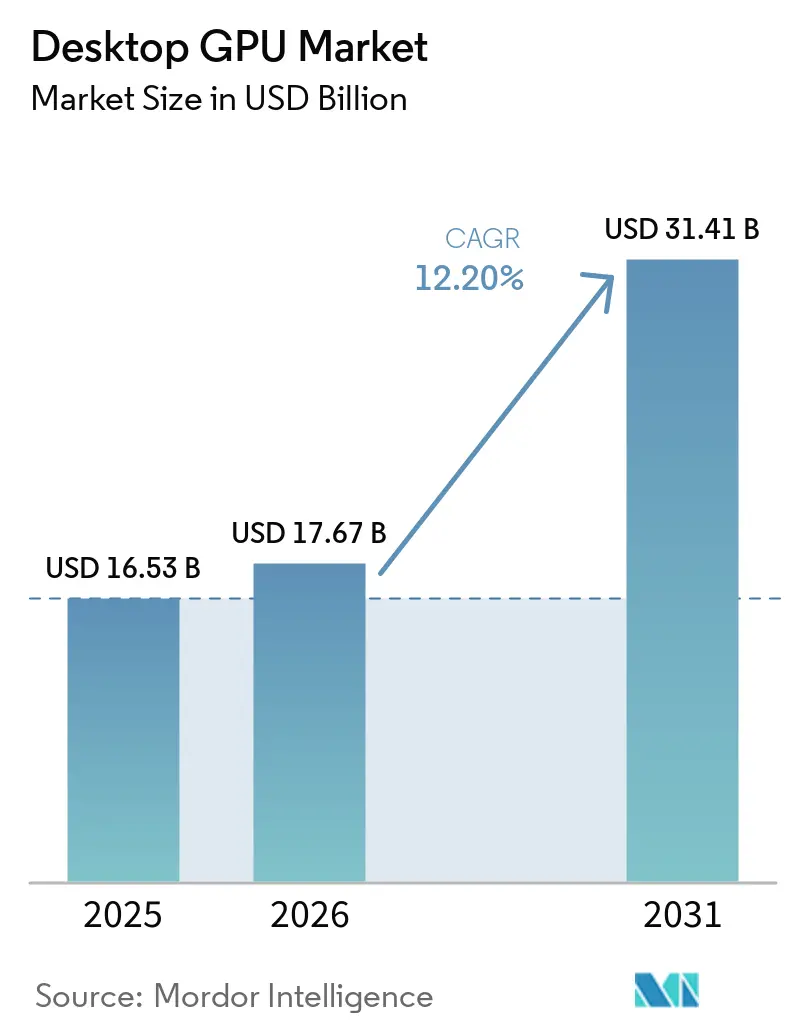

Se proyecta que el tamaño del mercado de GPU de escritorio sea de 16,53 mil millones de USD en 2025, 17,67 mil millones de USD en 2026, y alcance los 31,41 mil millones de USD en 2031, creciendo a una CAGR del 12,20% de 2026 a 2031. El mercado de GPU de escritorio está siendo moldeado menos por un ciclo de juegos puro y más por la superposición entre hardware de juegos, cargas de trabajo de creadores y procesamiento local de inteligencia artificial. Esa superposición está elevando los precios de venta promedio en todo el mercado de GPU de escritorio porque los compradores pagan cada vez más por tarjetas que pueden manejar tanto cargas de trabajo visuales como tareas de inteligencia artificial en el mismo sistema. El mercado de GPU de escritorio se está expandiendo, por lo tanto, más rápido en valor que en términos de unidades, lo que cambia la base de competencia para los diseñadores de chips, los socios de placa y los vendedores de canal. Las empresas están respondiendo con lanzamientos que vinculan el rendimiento del hardware a ecosistemas de software, herramientas para creadores y funciones de inteligencia artificial en lugar de depender únicamente de las ganancias en gráficos rasterizados. Las aperturas más claras permanecen en las tarjetas de consumo premium, los sistemas orientados a creadores y las configuraciones de escritorio construidas para inferencia privada y ajuste fino dentro de entornos empresariales y prosumer.

Conclusiones Clave del Informe

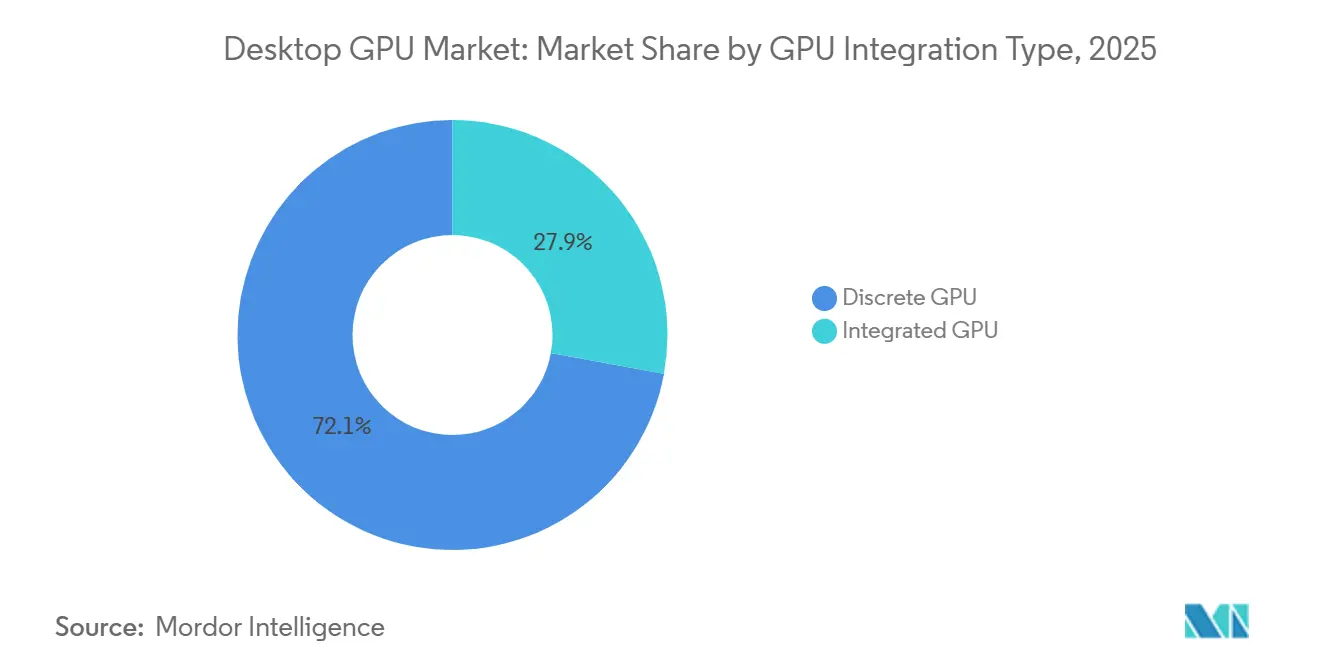

- Por tipo de integración de GPU, las GPU discretas representaron el 72,11% del tamaño del mercado de GPU de escritorio en 2025 y también representaron el subsegmento de más rápido crecimiento con una CAGR del 13,23% hasta 2031.

- Por aplicación, los juegos representaron el 48,33% del mercado de GPU de escritorio en 2025, mientras que se proyecta que la edición multimedia y la creación de contenido se expanda a una CAGR del 13,45% hasta 2031.

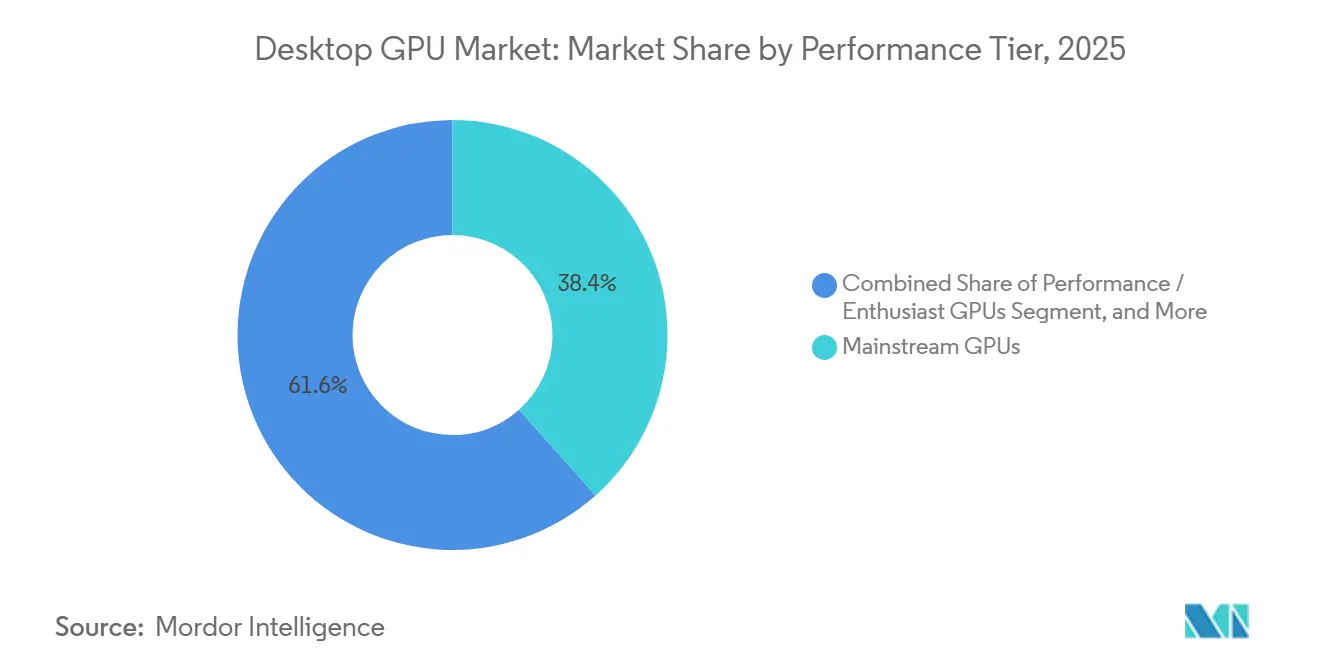

- Por nivel de rendimiento, las GPU convencionales capturaron el 38,42% del tamaño del mercado de GPU de escritorio en 2025, mientras que se espera que las GPU de rendimiento y entusiasta registren la CAGR más alta del 13,32% hasta 2031.

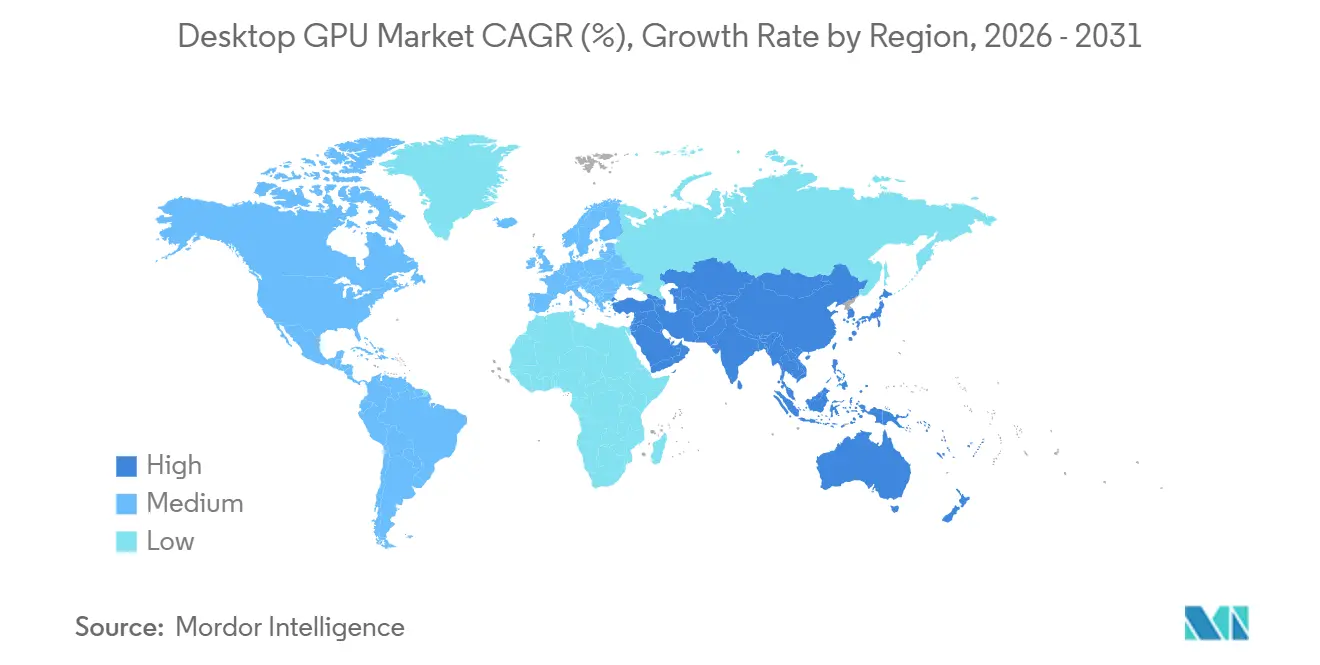

- Por geografía, Asia-Pacífico representó el 37,44% del mercado de GPU de escritorio en 2025 y se proyecta que permanezca como el segmento regional de más rápido crecimiento con una CAGR del 13,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU de Escritorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cargas de Trabajo de Inteligencia Artificial que se Trasladan a GPU de Clase Escritorio | +3.1% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ciclos de Actualización de Juegos Premium y Deportes Electrónicos | +2.7% | Global, núcleo en Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Creadores y Visualización Profesional | +2.1% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Inferencia de Inteligencia Artificial en Escritorio y Ajuste Fino de Modelos Locales | +1.8% | Global, más fuerte en América del Norte y Japón | Corto plazo (≤ 2 años) |

| Localización de la Cadena de Suministro de GPU Doméstica en China | +1.3% | China, con efecto secundario en los socios de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Precios de Venta Promedio Más Altos por Memoria de Nueva Generación y Suministro de Energía | +1.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cargas de Trabajo de Inteligencia Artificial que se Trasladan a GPU de Clase Escritorio

El mercado de GPU de escritorio está experimentando su mayor impulso por parte de las cargas de trabajo de inteligencia artificial que ahora se ejecutan en escritorios de consumo en lugar de permanecer dentro de entornos de nube o centros de datos. NVIDIA declaró que los productos de la serie GeForce RTX 50 basados en Blackwell incorporaron Tensor Cores de quinta generación y soporte FP4, con la generación de imágenes FLUX.1 completándose en 5 segundos en la RTX 5090 frente a 15 segundos en la generación anterior con FP16, lo que cambió materialmente el valor práctico de las tarjetas de consumo para tareas de creación con inteligencia artificial.[1]NVIDIA Corporation, "Las GPU de la Serie GeForce RTX 50 Duplican el Rendimiento Creativo," Blog de NVIDIA, blogs.nvidia.com Ese cambio significa que los compradores en el mercado de GPU de escritorio ya no tienen que elegir entre una tarjeta de juegos y una tarjeta de inteligencia artificial porque el mismo producto discreto ahora admite ambos casos de uso. También acorta el ciclo de reemplazo porque los compradores pueden justificar una actualización en productividad, renderizado y rendimiento de modelos locales al mismo tiempo. NVIDIA reforzó ese cambio al combinar los avances de silicio con los microservicios NIM y los Planos de Inteligencia Artificial, lo que dio a los desarrolladores más razones para permanecer dentro de los flujos de trabajo orientados a RTX. Como resultado, el mercado de GPU de escritorio se está moviendo hacia bandas de precios más altas donde el soporte de software y el rendimiento de inteligencia artificial importan tanto como las tasas de fotogramas.

Ciclos de Actualización de Juegos Premium y Deportes Electrónicos

Los juegos premium siguen siendo un motor importante del mercado de GPU de escritorio, pero la demanda ahora se centra en resoluciones de pantalla más altas, tasas de actualización más altas y renderizado asistido por inteligencia artificial en lugar de en el juego de nivel de entrada. NVIDIA afirmó que DLSS 4 con Generación de Múltiples Fotogramas puede multiplicar las tasas de fotogramas hasta 8 veces en comparación con el renderizado tradicional en el hardware de la serie RTX 50, lo que eleva el valor práctico de las tarjetas premium para configuraciones de juego a 1440p, 4K y competitivo. AMD también posicionó su lanzamiento de RDNA 4 en torno a este cambio, destacando una ganancia de 2x en el rendimiento de trazado de rayos por unidad de cómputo y hasta 8x de rendimiento INT8 frente a RDNA 3 en su ruta de acelerador de inteligencia artificial. El mercado de GPU de escritorio se beneficia porque las organizaciones de deportes electrónicos, los cibercafés y los recintos LAN profesionales actualizan el hardware tanto para la calidad del juego como para la salida de transmisión, lo que extiende la demanda más allá de los compradores individuales en el hogar. Eso hace que el ciclo de actualización sea más duradero, ya que los operadores comerciales a menudo reemplazan los sistemas en un calendario más predecible que los consumidores minoristas. El mercado de GPU de escritorio, por lo tanto, sigue atrayendo apoyo de los juegos incluso cuando la lógica detrás de las actualizaciones se vuelve más amplia y más intensiva en rendimiento.

Demanda de Creadores y Visualización Profesional

El mercado de GPU de escritorio también se está beneficiando de los flujos de trabajo de creadores que combinan cada vez más herramientas de inteligencia artificial con renderizado 3D, producción de video, simulación y software de diseño. NVIDIA lanzó su familia RTX PRO Blackwell en marzo de 2025, incluida la RTX PRO 6000 Blackwell Workstation Edition con 96 GB de VRAM y un precio de lanzamiento de 8.500 USD, lo que señaló un claro esfuerzo por impulsar la adopción de GPU de clase escritorio más profundamente en tareas de ingeniería, medios y simulación. Esto importa porque los compradores creativos y técnicos en el mercado de GPU de escritorio evalúan el hardware en función del rendimiento facturable, los tiempos de renderizado y la entrega de proyectos en lugar de solo las métricas de juegos. Puget Systems también informó que la Radeon AI PRO R9700 de AMD publicó resultados competitivos o superiores a las GPU profesionales de NVIDIA en varios puntos de referencia de SOLIDWORKS y Autodesk CAD, lo que sugiere que los compradores tienen más influencia que en ciclos de estaciones de trabajo anteriores. Una mayor competencia en el extremo profesional puede ampliar la adopción porque mejora el caso de valor para estudios, empresas de diseño y equipos de ingeniería que necesitan un rendimiento de GPU certificado o estable. El mercado de GPU de escritorio, por lo tanto, está expandiendo su base de ingresos al atender más casos de uso profesionales sin perder su núcleo de juegos.

Inferencia de Inteligencia Artificial en Escritorio y Ajuste Fino de Modelos Locales

Una capa separada de demanda en el mercado de GPU de escritorio proviene de la inferencia privada de inteligencia artificial y el ajuste de modelos locales en hardware empresarial o prosumer. NVIDIA anunció DGX Spark en marzo de 2025 con el Superchip GB10 Grace Blackwell y hasta 1.000 TOPS de cómputo de inteligencia artificial en un factor de forma de escritorio, lo que demuestra que los sistemas de inteligencia artificial locales se están convirtiendo en una categoría comercial directa en lugar de un experimento de nicho. Esto importa porque las organizaciones con estrictas reglas de gobernanza de datos están más dispuestas a comprar cómputo local que a enviar datos propietarios a plataformas de inteligencia artificial externas. El mercado de GPU de escritorio se beneficia cuando las reglas de privacidad y las prácticas de cumplimiento interno convierten la implementación local de inteligencia artificial en una decisión de compra de hardware. El mismo tema es visible en China, donde Moore Threads declaró en febrero de 2026 que su MTT S5000 alcanzó compatibilidad de pila completa con la familia de modelos Qwen3.5 de Alibaba Cloud, apoyando casos de uso de inferencia empresarial doméstica en plataformas de GPU locales.[2]Personal de South China Morning Post, "El Chip de Inteligencia Artificial Insignia de Moore Threads es Compatible con los Modelos de Alibaba en el Impulso de Autosuficiencia Tecnológica," South China Morning Post, scmp.com El mercado de GPU de escritorio, por lo tanto, se está beneficiando de un caso de uso estructural que se encuentra fuera del entretenimiento y está vinculado a la seguridad, la latencia y el control del flujo de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Suministro de Memoria y Aumento de los Costos de Placa | -2.4% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Gráficos Integrados y Portátiles de Alto Rendimiento que Canibalizan la Demanda de Nivel de Entrada | -1.9% | Global, más pronunciado en Asia-Pacífico y América del Sur sensibles al precio | Mediano plazo (2-4 años) |

| Carga de Actualización de Energía, Refrigeración y Fuente de Alimentación en el Extremo Superior | -1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Controles de Exportación y Distorsión de la Combinación de Productos en China | -0.8% | China, con efecto secundario en los socios de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de Memoria y Aumento de los Costos de Placa

El mercado de GPU de escritorio enfrenta una restricción directa del suministro de memoria porque la producción de tarjetas gráficas depende del mismo ecosistema de memoria amplio que también está siendo atraído hacia la demanda de aceleradores de inteligencia artificial. El problema central es que los proveedores tienen incentivos más fuertes para comprometer la capacidad avanzada con productos de memoria de mayor valor, lo que deja la memoria de gráficos de consumo bajo presión. En el mercado de GPU de escritorio, esa presión no solo eleva los precios minoristas, sino que también reduce el margen que tienen los socios de placa para proteger los márgenes en los productos convencionales. El resultado es un mercado donde las tarjetas premium aún pueden venderse porque los compradores aceptan precios más altos, mientras que los niveles sensibles al precio se vuelven más difíciles de atender de manera rentable. Esto cambia el equilibrio competitivo a favor de las marcas con mejores acuerdos de suministro y un control de canal más sólido. También refuerza el cambio del mercado de GPU de escritorio hacia el crecimiento en valor en lugar de una expansión amplia de unidades.

Gráficos Integrados y Portátiles de Alto Rendimiento que Canibalizan la Demanda de Nivel de Entrada

El extremo inferior del mercado de GPU de escritorio está bajo una presión de sustitución constante por parte de mejores gráficos integrados y de portátiles que ahora ofrecen un nivel de rendimiento en juegos y creación que antes requería una configuración de escritorio. La plataforma AMD Ryzen AI MAX+ con Strix Halo combinó el rendimiento de CPU de alto número de núcleos con gráficos integrados RDNA 3.5 y memoria LPDDR5X unificada, lo que elevó la capacidad de referencia de los sistemas que no necesitan una placa adicional independiente. NVIDIA también impulsó el rendimiento de los portátiles con sistemas de portátiles de la serie RTX 50 que llegaron a ser tan delgados como 14,9 mm mientras mantenían un sólido posicionamiento en juegos y creación. Esto importa porque los compradores que antes habrían entrado al mercado de GPU de escritorio a través de una tarjeta de nivel de entrada ahora pueden satisfacer sus necesidades a través de una plataforma de escritorio integrada o un sistema portátil. Ese cambio comprime la base de volumen en el extremo inferior y empuja el mercado de GPU de escritorio más hacia los niveles convencional, de rendimiento y entusiasta. El efecto general no es un colapso en la demanda, sino una combinación más polarizada donde los grupos de valor se mueven hacia arriba incluso cuando el volumen de nivel de entrada enfrenta presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Integración de GPU: Las Tarjetas Discretas Lideran por la Demanda de Inteligencia Artificial

Las GPU discretas representaron el 72,11% de la participación del mercado de GPU de escritorio en 2025, y también son el tipo de integración de más rápido crecimiento con una CAGR del 13,23% hasta 2031. Ese liderazgo refleja el hecho de que el mercado de GPU de escritorio ahora depende de cargas de trabajo como juegos en 4K, trazado de rayos, inferencia local de inteligencia artificial, codificación de video y simulación 3D que siguen estando más allá del alcance práctico de los gráficos integrados a niveles de precios similares. La industria de GPU de escritorio, por lo tanto, está colocando su mayor valor en las tarjetas que pueden servir más de un flujo de trabajo exigente en la misma máquina. NVIDIA reforzó este extremo del mercado de GPU de escritorio cuando lanzó la GeForce RTX 5090 en enero de 2025 con 32 GB de memoria GDDR7, 1.792 GB/s de ancho de banda y un precio de lista de 1.999 USD que restableció el techo de rendimiento para las tarjetas de consumo. Ese lanzamiento importó más allá de un producto porque elevó la estructura de precios de los niveles discretos adyacentes y hizo que las tarjetas de juegos de gama alta listas para inteligencia artificial fueran más aceptables en el canal minorista.

Las GPU integradas representaron el 28% restante de los ingresos en 2025, y su papel en el mercado de GPU de escritorio es mayor de lo que esa cifra de ingresos sugiere por sí sola. Continúan sirviendo a sistemas de oficina, trabajo creativo ligero y juegos casuales, donde el costo, los límites térmicos y la simplicidad del sistema aún importan más que el rendimiento gráfico máximo. El mercado de GPU de escritorio también utiliza los gráficos integrados como punto de referencia para el valor de nivel de entrada, ya que cada mejora en los gráficos en el chip aumenta la presión sobre las tarjetas discretas de bajo margen. Los gráficos integrados RDNA 3.5 de AMD en los procesadores de escritorio de la serie Ryzen AI 300 elevaron la referencia para los juegos a 1080p y las tareas de cómputo más ligeras, lo que hace que algunas compras discretas de gama baja sean más fáciles de posponer. A medida que los marcos de software de AMD e Intel mejoran el soporte para el cómputo de GPU integrada, la industria de GPU de escritorio puede ver más tareas ligeras de inferencia de inteligencia artificial y medios manejadas sin una tarjeta separada, mientras que el nivel discreto mantiene su ventaja en cargas de trabajo de mayor valor.

Por Aplicación: Los Juegos Lideran mientras la Creación de Contenido Gana Impulso

Los juegos representaron el 48,33% del tamaño del mercado de GPU de escritorio en 2025, lo que los mantuvo como la aplicación más grande en el mercado de GPU de escritorio por un margen claro. Esa posición de liderazgo todavía refleja la base instalada de jugadores, la importancia de la fidelidad visual y la disposición de los entusiastas a actualizar para obtener tasas de actualización más altas, trazado de rayos y escalado basado en inteligencia artificial. El mercado de GPU de escritorio, sin embargo, ya no está impulsado por los juegos en un sentido de volumen simple porque los compradores premium ahora vinculan una actualización de gráficos a usos más amplios como la grabación, la transmisión y la mejora del juego habilitada por inteligencia artificial local. El lanzamiento de RDNA 4 de AMD hizo visible ese cambio cuando introdujo la Radeon RX 9070 XT a 599 USD con una posición de valor orientada a ofrecer rendimiento de clase 4K más cerca del territorio de precios que antes se asociaba con las tarjetas a 1440p. Esa presión de precios importa porque obliga a todos los proveedores en el mercado de GPU de escritorio a defender el margen mientras aún muestran ganancias claras en rendimiento por dólar.

Se proyecta que la edición multimedia y la creación de contenido se expanda a una CAGR del 13,45% hasta 2031, lo que la convierte en la aplicación de más rápido crecimiento en el mercado de GPU de escritorio. Los flujos de trabajo de creadores ahora combinan codificación de video, generación de imágenes, mejora de inteligencia artificial y producción de contenido 3D de maneras que recompensan el hardware de escritorio de gama alta. NVIDIA afirmó que su codificador NVENC de novena generación en el hardware de la serie RTX 50 exportó video un 60% más rápido que la RTX 4090, lo que convirtió las actualizaciones de GPU en una decisión directa de productividad para estudios y creadores individuales. La visualización profesional y el CAD también siguen siendo importantes porque la aceleración de simulación y renderizado sigue expandiéndose en entornos de arquitectura, ingeniería y diseño. Otras aplicaciones, incluida la computación científica, la imagen médica y el trabajo de aprendizaje automático en equipos de escritorio, todavía representan una participación menor, pero añaden una demanda incremental significativa al mercado de GPU de escritorio donde los presupuestos de nube son limitados o el control local importa.

Por Nivel de Rendimiento: El Volumen Convencional Ancla, el Segmento Entusiasta se Acelera

Las GPU convencionales capturaron el 38,42% del tamaño del mercado de GPU de escritorio en 2025, lo que las convirtió en el nivel de rendimiento más grande por ingresos. Este nivel continúa anclando el mercado de GPU de escritorio porque se sitúa en la banda de precios práctica más amplia para las actualizaciones anuales, equilibrando un rendimiento aceptable con un rango de presupuesto que sirve tanto a los constructores de sistemas propios como a los compradores de sistemas preensamblados. Al mismo tiempo, se prevé que las GPU de rendimiento y entusiasta crezcan a una CAGR del 13,32% hasta 2031, lo que muestra que el crecimiento más fuerte en el mercado de GPU de escritorio se está moviendo hacia arriba en lugar de hacia abajo. Esa aceleración refleja el hecho de que las tarjetas en la banda de 500 a 1.000 USD ahora atraen a compradores que desean un sólido rendimiento en juegos y suficiente VRAM para cargas de trabajo de inteligencia artificial locales en una sola compra. La participación del mercado de GPU de escritorio de las tarjetas premium, por lo tanto, se está beneficiando de la superposición entre las necesidades de entretenimiento y cómputo, no solo de un ciclo de actualización de entusiastas tradicional.

El nivel de estaciones de trabajo profesionales opera en una base de unidades más pequeña pero con un valor mucho más alto por sistema, y sigue siendo una parte crítica del mercado de GPU de escritorio. La RTX PRO 6000 Blackwell Workstation Edition de NVIDIA entró al mercado a 8.500 USD en marzo de 2025, lo que mostró cuánto están dispuestos a pagar los compradores en ingeniería, imagen médica y producción de medios por plataformas de gráficos de escritorio certificadas, estables y con mucha memoria. Estos compradores a menudo se centran en la certificación de aplicaciones, la estabilidad en sesiones largas y la compatibilidad del ecosistema en lugar de en los puntos de referencia de juegos minoristas. La industria de GPU de escritorio también enfrenta un efecto de equilibrio aquí porque las mejoras de software pueden extender la vida útil de las tarjetas de rendimiento instaladas, especialmente cuando las nuevas funciones de escalado o inteligencia artificial se entregan a través de capas de software. Aun así, el mercado de GPU de escritorio sigue inclinado hacia los niveles de mayor valor porque la motivación más fuerte del comprador está cada vez más vinculada a cargas de trabajo mixtas de juegos, creación e inteligencia artificial en lugar de solo al juego de nivel de entrada.

Análisis Geográfico

Asia-Pacífico representó el 37,44% de la participación del mercado de GPU de escritorio en 2025, y se proyecta que se expanda a una CAGR del 13,67% hasta 2031, lo que la convierte en el segmento regional más grande y de más rápido crecimiento en el mercado de GPU de escritorio. Japón apoyó ese impulso con una actividad de renovación de PC récord, ya que Nikkei informó envíos anuales de PC domésticos de 18,059 millones de unidades en el año fiscal 2025, un aumento del 32,6% interanual, impulsado por el reemplazo por el fin del soporte de Windows 10 y la renovación de dispositivos del programa GIGA School.[3]Personal de Nikkei, "Resultados de la Encuesta Anual de Envíos de PC Domésticos en 2025," Nikkei, nikkei.com Eso importa para el mercado de GPU de escritorio porque los ciclos de renovación en los sistemas de consumo y prosumer tienden a elevar las oportunidades de incorporación de gráficos discretos en configuraciones de juegos y creativas. Corea del Sur sigue siendo importante porque su cultura de juegos y la presencia de cibercafés sostienen una alta actividad de reemplazo en sistemas construidos para deportes electrónicos y transmisión. China añade un tipo diferente de apoyo al mercado de GPU de escritorio porque la localización de GPU doméstica está creando demanda de pilas de hardware locales y reforzando la inversión en capas de consumo, empresa y software.

América del Norte y Europa siguen siendo las regiones de mayor valor en el mercado de GPU de escritorio porque concentran la actividad de creadores, ingeniería, desarrollo de juegos y software de inteligencia artificial. Los compradores en estas regiones tienen más probabilidades de adquirir sistemas de rendimiento, entusiasta y estación de trabajo donde las tarjetas gráficas sirven tanto para la producción profesional como para el uso recreativo. El mercado de GPU de escritorio en América del Norte está respaldado por una base profunda de desarrolladores de inteligencia artificial, estudios de efectos visuales y empresas con uso intensivo de simulación que mantienen la demanda firme incluso cuando los ciclos de actualización del hogar se extienden. Europa añade otra capa a través de las reglas de adquisición empresarial y los requisitos de eficiencia energética, lo que hace que los compradores sean más selectivos pero aún dispuestos a gastar en sistemas de escritorio capaces que sirvan para ciclos de trabajo más largos.

América del Sur y Oriente Medio y África representan una base de ingresos más pequeña, pero siguen siendo espacios de crecimiento importantes para el mercado de GPU de escritorio. Brasil lleva gran parte del peso regional en América del Sur porque los juegos, la actividad de creadores y la producción local de medios digitales mantienen la demanda centrada en productos discretos convencionales. En Oriente Medio y África, los recintos de deportes electrónicos, los espacios para creadores y las inversiones en entretenimiento están ampliando la base direccionable para los sistemas de gráficos de clase escritorio. El mercado de GPU de escritorio en ambas regiones sigue siendo sensible al precio, lo que mantiene los productos convencionales y de nivel de entrada como centrales para la adopción incluso cuando las condiciones de suministro y las estructuras de importación continúan dando forma a la disponibilidad minorista real.

Panorama Competitivo

El mercado de GPU de escritorio sigue muy concentrado a nivel de silicio aunque la marca a nivel de placa parece más variada para los compradores finales. NVIDIA continúa marcando el ritmo en el mercado de GPU de escritorio porque combina el liderazgo en hardware con CUDA, DLSS, herramientas para creadores y soporte de software de inteligencia artificial que profundizan la dependencia del cliente en su plataforma. Su lanzamiento en enero de 2025 de la GeForce RTX 5090 y RTX 5080 extendió esa posición al vincular la arquitectura Blackwell, el renderizado neuronal y la gran capacidad de memoria al extremo superior de la pila de consumo. NVIDIA también amplió su alcance en marzo de 2025 a través de la familia RTX PRO Blackwell, que alineó la demanda de estaciones de trabajo profesionales con la misma estrategia de plataforma más amplia vista en los productos de juegos y creadores. Esto le da al mercado de GPU de escritorio una estructura competitiva donde un proveedor se beneficia de la profundidad del ecosistema tanto como del rendimiento bruto del chip.

AMD sigue siendo el competidor más claro en el mercado de GPU de escritorio porque utilizó el lanzamiento de la serie RX 9000 para reforzar el posicionamiento de valor en los niveles convencional y de rendimiento. La Radeon RX 9070 XT y la RX 9070 entraron en marzo de 2025 con arquitectura RDNA 4, aceleradores de trazado de rayos de tercera generación y escalado de inteligencia artificial FSR 4, lo que le dio a AMD una base técnica y de precios más sólida para competir en las partes más activas comercialmente del mercado. Intel sigue siendo más limitado en alcance, pero sus lanzamientos Arc B580 y Arc B570 establecieron una presencia de nivel de valor más creíble con generación de fotogramas XeSS 2 y precios de lanzamiento accesibles. El mercado de GPU de escritorio, por lo tanto, tiene una competencia visible en términos de precio-rendimiento incluso si la brecha del ecosistema sigue siendo sustancial.

China es donde se está gestando la disrupción a largo plazo más significativa en el mercado de GPU de escritorio. Moore Threads está impulsando ese cambio al combinar hardware de GPU doméstico con hitos de compatibilidad de software, incluido el soporte de pila completa para los modelos Qwen3.5 de Alibaba Cloud, lo que fortalece su caso para la adquisición empresarial e institucional. Eso importa porque el soporte de software localizado puede reducir la ventaja práctica de los titulares extranjeros en cargas de trabajo domésticas específicas. El mercado de GPU de escritorio podría, por lo tanto, volverse más dividido regionalmente con el tiempo, con los ecosistemas occidentales y los ecosistemas centrados en China evolucionando en caminos comerciales diferentes incluso cuando ambos apuntan a casos de uso de inteligencia artificial de escritorio, juegos y uso profesional.

Líderes de la Industria de GPU de Escritorio

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

ASUSTeK Computer Inc.

Micro-Star International Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA redujo las asignaciones de GPU de la serie RTX 50 a los socios AIC en un 15-20%, citando restricciones en el suministro de memoria GDDR7. Los precios en el mercado para las tarjetas de la serie RTX 50 subieron entre un 15% y un 19% por encima del precio de venta sugerido por el fabricante a nivel mundial, con la RTX 5090 cotizando por encima de los 3.000 USD en múltiples mercados. NVIDIA confirmó que continuaría enviando todas las SKU de GeForce mientras reconocía que el suministro de memoria seguía siendo limitado.

- Junio de 2026: La AMD Radeon RX 9070 GRE se lanzó globalmente a 549 USD, expandiendo la serie RX 9000 más allá de su lanzamiento inicial en China. La tarjeta cuenta con 48 unidades de cómputo RDNA 4 y 12 GB de memoria GDDR6 en una interfaz de 192 bits, posicionándola entre la RX 9070 y la RX 9070 XT en la pila de rendimiento para los mercados internacionales.

- Mayo de 2026: El vicepresidente sénior de AMD, Jack Huynh, anunció que FSR 4.1, la tecnología de escalado acelerado por inteligencia artificial anteriormente exclusiva de RDNA 4, se extendería a las GPU Radeon RX 7000 basadas en RDNA 3 en julio de 2026, ampliando la base de actualización de software a millones de GPU discretas instaladas.

- Marzo de 2026: NVIDIA lanzó la serie de GPU profesionales RTX PRO Blackwell, incluida la RTX PRO 6000 Blackwell Workstation Edition con 96 GB de VRAM y un precio de lanzamiento de 8.500 USD, la RTX PRO 5000 Blackwell a 4.500 USD (48 GB, 1.344 GB/s de ancho de banda), y GPU de estación de trabajo Blackwell de gama media orientadas a flujos de trabajo de CAD y AEC.

Alcance del Informe del Mercado Global de GPU de Escritorio

El Mercado Global de GPU de Escritorio representa la industria mundial centrada en el desarrollo, la fabricación y la distribución de unidades de procesamiento gráfico (GPU) diseñadas para computadoras de escritorio, atendiendo a diversas aplicaciones como juegos, visualización profesional, inteligencia artificial, aprendizaje automático y minería de criptomonedas.

El Informe del Mercado de GPU de Escritorio está segmentado por Tipo de Integración de GPU (GPU Discreta y GPU Integrada), Aplicación (Juegos, Visualización Profesional y CAD, Edición Multimedia y Creación de Contenido, y Otras Aplicaciones), Nivel de Rendimiento (GPU de Nivel de Entrada, GPU Convencionales, GPU de Rendimiento / Entusiasta, y GPU de Estación de Trabajo Profesional), Usuario Final (Consumidor, Empresa, Educación y Gobierno), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU Discreta |

| GPU Integrada |

| Juegos |

| Visualización Profesional y CAD |

| Edición Multimedia y Creación de Contenido |

| Otras Aplicaciones |

| GPU de Nivel de Entrada |

| GPU Convencionales |

| GPU de Rendimiento / Entusiasta |

| GPU de Estación de Trabajo Profesional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Integración de GPU | GPU Discreta | |

| GPU Integrada | ||

| Por Aplicación | Juegos | |

| Visualización Profesional y CAD | ||

| Edición Multimedia y Creación de Contenido | ||

| Otras Aplicaciones | ||

| Por Nivel de Rendimiento | GPU de Nivel de Entrada | |

| GPU Convencionales | ||

| GPU de Rendimiento / Entusiasta | ||

| GPU de Estación de Trabajo Profesional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de GPU de escritorio?

El tamaño del mercado de GPU de escritorio se situó en 16,53 mil millones de USD en 2025, está valorado en 17,67 mil millones de USD en 2026, y se proyecta que alcance los 31,41 mil millones de USD en 2031 a una CAGR del 12,20%.

¿Qué tipo de producto lidera la demanda de GPU de escritorio?

Las GPU discretas lideraron con una participación de ingresos del 72,11% en 2025 y también son el tipo de integración de más rápido crecimiento con una CAGR del 13,23% hasta 2031.

¿Por qué las cargas de trabajo de inteligencia artificial se están volviendo importantes para las tarjetas gráficas de escritorio?

Los compradores ahora utilizan GPU de escritorio para inferencia local, generación de imágenes, mejora de video y ajuste de modelos, lo que aumenta la demanda de tarjetas con mayor memoria, rendimiento de inteligencia artificial y soporte de software.

¿Qué aplicación genera más ingresos para los procesadores gráficos de escritorio?

Los juegos siguieron siendo la aplicación más grande con el 48,33% de los ingresos en 2025, mientras que la edición multimedia y la creación de contenido está creciendo más rápido a una CAGR del 13,45% hasta 2031.

¿Qué región se está expandiendo más rápido en tarjetas gráficas de escritorio?

Asia-Pacífico lideró con una participación del 37,44% en 2025 y se prevé que crezca a una CAGR del 13,67% hasta 2031, respaldada por ciclos de renovación, demanda de juegos y esfuerzos de localización.

¿Qué está dando forma a la competencia entre los proveedores de GPU de escritorio en 2026?

La competencia está siendo moldeada por la solidez del ecosistema, los lanzamientos de productos listos para inteligencia artificial, las funciones para creadores y la alineación de software regional, con NVIDIA, AMD, Intel y los proveedores emergentes con base en China influyendo en la combinación.

Última actualización de la página el: