Laptop-GPU-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.33 Milliarden US-Dollar |

| Marktgröße (2031) | 43.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Laptop-GPU-Marktanalyse von Mordor Intelligence

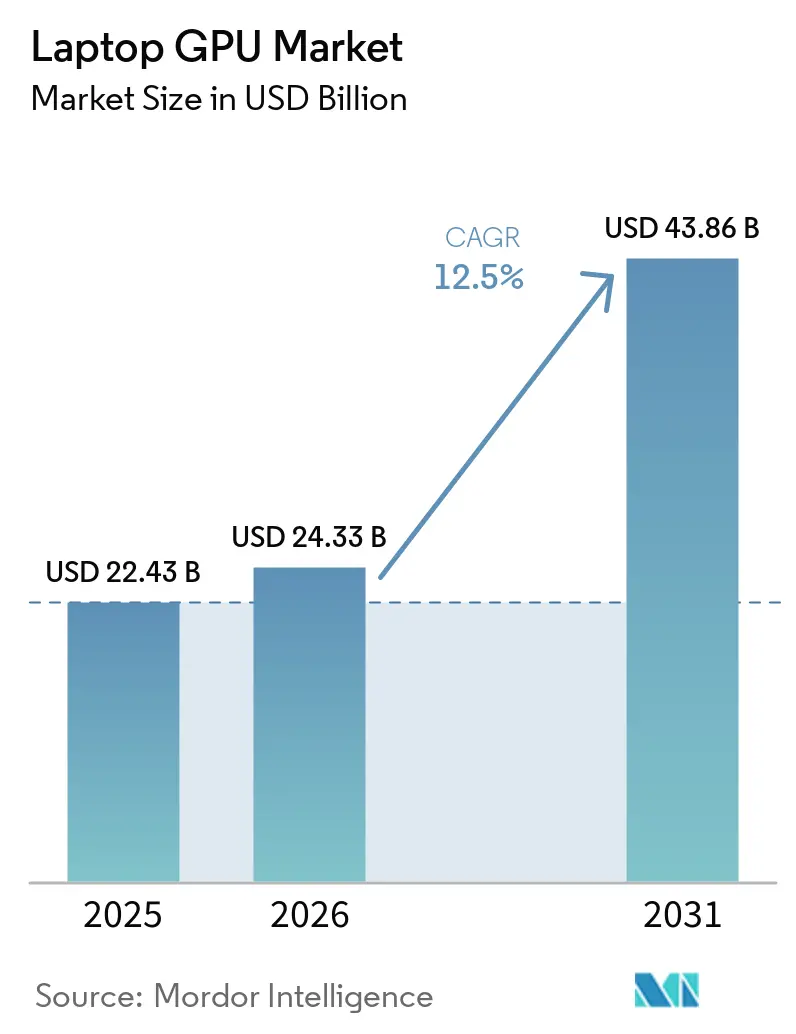

Die Größe des Laptop-GPU-Marktes wird voraussichtlich von 22,43 Milliarden USD im Jahr 2025 auf 24,33 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 43,86 Milliarden USD erreichen, mit einer CAGR von 12,50 % über den Zeitraum 2026–2031. Der Laptop-GPU-Markt durchläuft einen breiteren Nachfragezyklus als frühere Notebook-Grafik-Upgrades, da die Ausgaben nun gleichzeitig von Gaming-Nutzern, professionellen Kreativen, Unternehmens-KI-Käufern und Premium-Verbraucher-Notebooks kommen. Dieses Muster verändert die Produktplanung entlang der gesamten Wertschöpfungskette, da Anbieter nun Grafikleistung, Akkulaufzeit, Wärmemanagement, KI-Fähigkeit und Systemkosten innerhalb einer Gerätekategorie ausbalancieren müssen, anstatt sie als separate Prioritäten zu behandeln. Der Laptop-GPU-Markt verzeichnet auch eine stärkere Preissetzungsmacht im oberen Segment, da Premium-Gaming-, Kreativ- und Workstation-Systeme reichhaltigere Grafikkonfigurationen sowie fortschrittlichere Speicher-, Kühlungs- und Displaykomponenten aufweisen. Der Wettbewerb wird ungleichmäßiger, da NVIDIA seine Führungsposition bei diskreter mobiler Grafik gestärkt hat, Intel weiterhin das Mainstream-Integrationsvolumen verteidigt, AMD bei integrierten und x86-Plattformen wichtig bleibt und Apple die Erwartungen an die Leistung pro Watt bei Premium-Notebooks neu definiert. Die Chancen im Laptop-GPU-Markt weiten sich daher bei KI-fähigen Unternehmensflotten, Gaming-Systemen, schlanken Kreativ-Geräten sowie Premium-Windows- und macOS-Laptops aus, auch wenn Angebots- und Wärmebeschränkungen weiterhin beeinflussen, wie schnell Anbieter die Nachfrage in Lieferungen umwandeln können.

Wichtigste Erkenntnisse des Berichts

- Nach GPU-Integrationstyp entfielen integrierte GPUs auf 62,11 % der Basis von 2025, während diskrete GPUs bis 2031 voraussichtlich mit einer CAGR von 13,24 % wachsen werden.

- Nach Laptop-Klasse hielten Standard-Laptops einen Anteil von 46,33 % an der Laptop-GPU-Marktgröße im Jahr 2025, während Gaming-Laptops mit einer CAGR von 13,55 % bis 2031 das schnellste Wachstum verzeichnen dürften.

- Nach Prozessorarchitektur entfiel x86 auf 75,42 % der Basis von 2025, während Apple Silicon bis 2031 voraussichtlich mit einer CAGR von 13,46 % wachsen wird.

- Nach Endnutzer hielten Verbraucherkäufer im Jahr 2025 einen Anteil von 48,12 % am Laptop-GPU-Markt, während Unternehmenskäufer mit einer CAGR von 13,43 % bis 2031 das schnellste Wachstum verzeichnen dürften.

- Nach Geografie repräsentierte der asiatisch-pazifische Raum 38,44 % der Basis von 2025 und wird voraussichtlich mit einer CAGR von 13,57 % bis 2031 die am schnellsten wachsende Region bleiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Laptop-GPU-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach KI-fähigen Notebooks und Copilot-Klasse-Notebooks | +3.8% | Global, mit früher Konzentration in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei High-Frame-Rate-Gaming und kreativen Arbeitslasten | +2.9% | Global, asiatisch-pazifischer Raum als Gaming-Kern, Nordamerika und Europa als Kreativzentren | Kurzfristig (≤ 2 Jahre) |

| Expansion von Thin-and-Light-Gaming- und Kreativ-Laptops | +2.0% | Global, am schnellsten im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| OEM-Übergang zu hybriden CPU-GPU-NPU-Architekturen | +1.4% | Global, angeführt von nordamerikanischen und ostasiatischen OEMs | Mittelfristig (2–4 Jahre) |

| Verbesserungen im Wärmedesign ermöglichen höhere anhaltende Laptop-GPU-Leistung | +0.9% | Global, konzentriert auf Premium-Segmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Einführung mobiler Workstations für On-Device-KI und 3D-Workflows | +0.7% | Nordamerika und Westeuropa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach KI-fähigen Notebooks und Copilot-Klasse-Notebooks

Der Laptop-GPU-Markt profitiert von einem neuen Client-Computing-Zyklus, in dem KI-Funktionen nicht mehr als separate Software-Schicht behandelt werden, sondern Teil der Art und Weise werden, wie Notebooks spezifiziert, vermarktet und sowohl bei Verbraucher- als auch bei Unternehmenskunden erneuert werden. Microsofts Copilot+ PC-Framework veranlasste Hardware-Käufer im Jahr 2024 und 2026, die lokale KI-Fähigkeit in Notebooks genauer zu betrachten, was die Bedeutung von Beschleunigungshardware in Notebooks erhöhte, selbst wenn die ursprüngliche Kaufabsicht Produktivität und nicht Gaming war.[1]Microsoft Corporation, "Copilot+ PCs Entwicklerhandbuch," Microsoft Learn, microsoft.com Diese Verschiebung ist bedeutsam, da Unternehmenskäufer aus Datenschutz-, Latenz- und Kostengründen zunehmend lokale Inferenz wünschen, was GPU-ausgestattete Systeme auch dann relevant hält, wenn Cloud-KI für größere Arbeitslasten verfügbar bleibt. Das Ergebnis ist, dass der Laptop-GPU-Markt Nachfrage von Nutzern anzieht, die zuvor bei konventionellen Notebook-Upgrades geblieben wären, insbesondere wenn KI-Aufgaben, Grafikaufgaben und tägliche Produktivität nun in derselben Kaufentscheidung zusammenfallen. Es erhöht auch den Wert von Anbietern, die ihre Produkte als KI-bereit positionieren können, ohne Akkulaufzeit, Systemreaktionsfähigkeit oder die Softwarekompatibilität einzubüßen, die Unternehmens-Beschaffungsteams weiterhin erwarten. Langfristig erweitert dies die adressierbare Basis für Premium-Notebooks und verkürzt die Ersatzzyklen für Nutzer, die KI-Fähigkeit als praktisches Merkmal und nicht als experimentelles Add-on betrachten.

Wachstum bei High-Frame-Rate-Gaming und kreativen Arbeitslasten

Der Laptop-GPU-Markt zieht weiterhin starken Schwung aus Gaming-Systemen, da hochfrequente Displays nun weit verbreitet genug sind, um die Grafikanforderungen in Mittelklasse- und Premium-Notebooks zu beeinflussen, nicht nur in Enthusiasten-Geräten. NVIDIAs Blackwell-basierte GeForce RTX 50 Serie fügte DLSS 4 und Multi Frame Generation hinzu, was den Kauf leistungsfähigerer mobiler Grafikhardware in Systemen für High-Frame-Rate-Gaming und visuell anspruchsvolle Anwendungen stärkt. Dieselbe Hardwarerichtung kommt auch kreativen Arbeitslasten zugute, da die Tensor- und Grafikressourcen, die für fortschrittliche Gaming-Effekte verwendet werden, zunehmend nützlich für Entrauschen, Hochskalieren, Rendern und Bearbeitungs-Workflows sind, die auf tragbaren Systemen laufen. Diese Überschneidung ist wichtig, da sie die alte Trennung zwischen Gaming-Laptops und Kreativ-Laptops verringert, was bedeutet, dass eine Gerätekategorie nun Nachfrage von mehreren Nutzergruppen aufnehmen kann, ohne eine wesentliche Änderung im Plattformdesign. ASUSs veröffentlichte Leistungsspezifikationen für 2025 zeigen auch, wie aggressiv OEMs diese Systeme auf höhere mobile GPU-Obergrenzen über Gaming-Linien hinweg abstimmen, was eine breitere Premiumisierung im Laptop-GPU-Markt unterstützt.[2]ASUSTeK Computer Inc., "Die vollständige Liste der GeForce GPU-Leistungsspezifikationen für 2025 ROG und TUF Gaming-Laptops," ASUS ROG, rog.asus.com Da diese Konvergenz anhält, werden Käufer eine High-End-Mobile-GPU weniger als Nischen-Gaming-Komponente und mehr als allgemeines Leistungsgut für Unterhaltung, Kreation und KI-gestützte Software betrachten.

Expansion von Thin-and-Light-Gaming- und Kreativ-Laptops

Der Laptop-GPU-Markt profitiert davon, dass diskrete Grafik in schlankere Notebook-Designs einzieht, die zuvor wenig Raum für nennenswerten thermischen Spielraum oder anhaltende Grafikleistung hatten. NVIDIAs Max-Q-Positionierung für die Blackwell-Laptop-Generation konzentrierte sich direkt auf bessere Akkulaufzeit und dünnere Gehäuseunterstützung, was diskreten GPUs hilft, Käufergruppen zu erreichen, die aufgrund von Größen- und Mobilitätsprioritäten historisch auf integrierte Grafik zurückgegriffen haben. ASUSs ROG- und TUF-Lineup für 2025 zeigte, wie weit diese Verschiebung fortgeschritten ist, wobei dieselbe GPU-Familie in sehr unterschiedlichen Gehäusen und Leistungshüllen erscheint, was bedeutet, dass Industriedesign und Kühlungsausführung die reale Leistung nun mehr prägen als die Grafikmarke allein. Dies ist für den Laptop-GPU-Markt bedeutsam, da es Preisbänder und Formfaktoren öffnet, die für diskrete Grafik einst schwer zugänglich waren, insbesondere bei Premium-Notebooks für Nutzer, die häufig reisen, aber dennoch starke visuelle oder KI-Leistung benötigen. Es verändert auch, wie OEMs Produkte differenzieren, da der Wert nun nicht nur im GPU-Chip liegt, sondern darin, wie gut jeder Anbieter Stromversorgung, Dampfkammern, Lüfterkurven und Displayqualität in ein tragbares Design integriert. Da Thin-and-Light-Gaming- und Kreativ-Laptops glaubwürdiger werden, steigt die Marktdecke für diskrete mobile Grafik, ohne dass Käufer zu sperrigen Workstation-ähnlichen Geräten wechseln müssen.

OEM-Übergang zu hybriden CPU-GPU-NPU-Architekturen

Der Laptop-GPU-Markt wird auch durch Plattformdesignänderungen geprägt, da OEMs CPU-, GPU- und NPU-Ressourcen als kombinierten Leistungsstapel und nicht als isolierte Verarbeitungsblöcke behandeln. Dieser Ansatz ist bedeutsam, da lokale KI-Inferenz, Grafikrendering, Produktivitätsaufgaben und Hintergrundbeschleunigung nicht mehr um einen Prozessorpfad konkurrieren müssen, wenn das Workload-Routing auf Systemebene sorgfältiger geplant wird. Dells Pro Max 16 Plus ist ein Beispiel dafür, wie Anbieter bereits tragbare KI-Systeme rund um mehrere Beschleunigungsmaschinen gestalten und diskrete KI-Hardware sowie professionelle Grafikressourcen in einer mobilen Workstation-Plattform kombinieren.[3]Dell Technologies Inc., "KI neu denken: Diskrete NPU-Leistung mit Dell Pro Max," Dell Blog, dell.com In der Praxis kann dies die effektive Systemeffizienz verbessern, da energiearme KI-Aufgaben von Grafikressourcen wegverlagert werden können, die besser für Rendering, Simulation oder visuell intensive Kreationsarbeitslasten reserviert sind. Der Laptop-GPU-Markt profitiert, wenn diese Arbeitsteilung die Nutzererfahrung verbessert, da Käufer eher bereit sind, für hochwertigere Konfigurationen zu zahlen, wenn sie das Gefühl haben, dass die Hardware intelligent genutzt wird, anstatt nur mit größeren Spezifikationen beworben zu werden. Das sich entwickelnde Compliance-Umfeld Europas rund um KI, Datenschutz und Gerätedesign stärkt auch den Reiz leistungsfähigerer lokaler Computing-Stacks, insbesondere bei Unternehmens-Notebooks, bei denen die On-Device-Verarbeitung Sicherheits- und Kontrollvorteile bietet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Stücklistendruck bei Premium- und KI-fähigen Notebooks | -2.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strom- und Wärmebeschränkungen in schlanken Gehäusen | -1.9% | Global, am stärksten im Thin-and-Light- und Ultrabook-Segment ausgeprägt | Mittelfristig (2–4 Jahre) |

| Kurze Upgrade-Zyklen bei Mainstream-Verbraucher-Laptops | -1.3% | Global, am stärksten in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von fortschrittlicher Verpackung und Speicherverfügbarkeit | -0.9% | Global, unverhältnismäßige Auswirkung auf TSMC-abhängige GPU-Anbieter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Stücklistendruck bei Premium- und KI-fähigen Notebooks

Der Laptop-GPU-Markt steht vor einer realen Volumenbeschränkung, da dieselben Notebook-Klassen, die den stärksten Grafikinhalt tragen, gleichzeitig höhere Speicher-, Display-, Kühlungs- und Stromversorgungskosten absorbieren. NVIDIAs Umstieg auf GDDR7 bei neueren mobilen Grafikprodukten erhöht das Leistungspotenzial, trägt aber auch zu einer reichhaltigeren Stückliste bei, die einschränken kann, wie weit sich Premium-GPU-Konfigurationen in Mainstream-Preisbänder ausbreiten. JEITAs PC-Marktdaten vom April 2026 aus Japan zeigten, wie stark Speicher- und Systemkosten die Notebook-Preisgestaltung beeinflussen können, wobei die inländischen durchschnittlichen Stückpreise unter Versorgungsdruck in kurzer Zeit erheblich gestiegen sind. Dies ist bedeutsam, da höhere Verkaufspreise den Umsatz im Laptop-GPU-Markt steigern können, selbst wenn das Lieferwachstum in Einstiegs- und Wertsegmenten verlangsamt, was eine Lücke zwischen Marktwertexpansion und Einheitszugänglichkeit schafft. Es erhöht auch den Druck auf OEMs, Margen durch Premium-Positionierung zu verteidigen, was den erreichbaren Käuferpool einengen kann, wenn sich die Makrobedingungen verschlechtern. Bis sich die Komponentenkosten deutlicher entspannen, wird der Markt weiterhin einem Kompromiss zwischen besserer Grafikfähigkeit und der für eine breitere Einführung erforderlichen Erschwinglichkeit gegenüberstehen.

Strom- und Wärmebeschränkungen in schlanken Gehäusen

Der Laptop-GPU-Markt bleibt auch dadurch begrenzt, dass ein mobiler Grafikchip seinen beabsichtigten Wert nur dann liefert, wenn das Notebook die damit verbundene Strom- und Wärmelast über reale Arbeitslasten hinweg aufrechterhalten kann. ASUSs veröffentlichte Konfigurationsdaten für 2025 zeigten große Unterschiede in der gesamten Grafikleistung bei Systemen, die dieselbe GPU-Familie verwenden, was veranschaulicht, wie stark die reale Ausgabe immer noch vom Gehäusedesign und nicht von der Modellmarke allein abhängt. Diese Lücke wird wichtiger, wenn von Notebooks erwartet wird, dass sie sowohl KI-Inferenz als auch Grafikaufgaben bewältigen, da gleichzeitiger CPU- und GPU-Stress thermische Schwächen aufdecken kann, die bei kurzen Gaming-Demonstrationen weniger sichtbar sind. Das Risiko für den Laptop-GPU-Markt besteht darin, dass Käufer möglicherweise für einen Premium-Grafik-Markennamen zahlen, aber eine inkonsistente anhaltende Leistung erhalten, was die Wiederkaufabsicht in Unternehmens- und Kreativsegmenten schwächen kann, die auf vorhersehbare Ausgaben angewiesen sind. Wärmetechnik ist daher nicht nur für die Differenzierung wichtig, sondern auch für das Vertrauen, da informierte Käufer und Beschaffungsteams die Kühlungsglaubwürdigkeit zunehmend bewerten, bevor sie teurere Grafikkonfigurationen genehmigen. Wenn Anbieter dieses Problem in schlankeren Designs nicht sauber lösen, wird ein Teil der durch KI und Premium-Mobilität geschaffenen adressierbaren Nachfrage schwerer in langfristiges Marktvolumen umzuwandeln sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Integrationstyp: Steigende Nachfrage nach diskreten GPUs durch KI- und Gaming-Konvergenz

Integrierte GPUs hielten im Jahr 2025 62,11 % des globalen Laptop-GPU-Marktes, was sie klar in Führung hielt, da Mainstream-Notebooks weiterhin Kosteneffizienz, Akkulaufzeit und ausreichende tägliche Leistung gegenüber spezialisiertem Grafikdurchsatz priorisieren. Diese große installierte Basis spiegelt das Volumengewicht von Bildungssystemen, kommerziellen Flotten und Verbraucher-Notebooks im Wertsegment wider, bei denen integrierte Grafik für Büro-Produktivität, Surfen, Videowiedergabe und leichte Inhaltserstellung ausreichend bleibt. Intels Xe-integrierte Grafik und AMDs integrierte RDNA-basierte Lösungen bleiben in diesem Teil des Laptop-GPU-Marktes wichtig, da sie die breitesten Lieferschichten bedienen und zur Wirtschaftlichkeit von Notebooks unter 700 USD passen. Diese Position wird sich nicht schnell umkehren, da Mainstream-Käufer weiterhin stark auf den Gesamtsystempreis, lange Akkulaufzeit und Softwarekompatibilität reagieren, anstatt auf Grafik-Spezifikationen. Dennoch ist das integrierte Segment nicht mehr vor Premiumisierung geschützt, da KI-Erwartungen und reichhaltigere Medienarbeitslasten den Leistungsboden auch in konventionellen Notebook-Kategorien anheben.

Diskrete GPUs werden in dieser Segmentierung voraussichtlich das schnellste Wachstum mit einer CAGR von 13,24 % von 2026 bis 2031 verzeichnen, was die steigende Nachfrage von Gaming-, Kreativ- und KI-fähigen Notebook-Käufern widerspiegelt. Integrierte GPUs repräsentierten 62,11 % des Laptop-GPU-Marktanteils im Jahr 2025, aber die schnellere Expansion diskreter Konfigurationen zeigt, dass inkrementeller Wert zunehmend höher im Leistungsstapel geschaffen wird. NVIDIAs Blackwell-Laptop-Grafik-Launch stärkte diese Verschiebung, indem er die Funktionsdifferenzierung bei Raytracing, KI-Beschleunigung und Frame-Generierung über mobile Systeme hinweg erweiterte. AMD blieb für die breitere Laptop-GPU-Branche wichtig, aber sein RDNA4-Schwerpunkt auf Desktop-Produkte im Jahr 2025 ließ NVIDIA mehr Raum, um Preisgestaltung und Funktionserwartungen bei diskreter mobiler Gaming-Grafik zu gestalten. Der Nettoeffekt ist, dass der Laptop-GPU-Markt weiterhin vom integrierten Volumen angeführt wird, während die Wachstumsführerschaft sich deutlicher zu diskreten Systemen verlagert hat, die höhere Preise durch Gaming-Qualität, Kreativgeschwindigkeit und lokale KI-Fähigkeit rechtfertigen können.

Nach Laptop-Klasse: Gaming-Laptops übertreffen alle anderen Kategorien

Standard-Laptops hielten im Jahr 2025 46,33 % des Laptop-GPU-Marktes, und dieser Anteil zeigt, wie stark der Laptop-GPU-Markt weiterhin von breiter kommerzieller, Bildungs- und allgemeiner Verbrauchernachfrage abhängt, anstatt nur von spezialisierten Leistungssystemen. Die meisten dieser Notebooks werden weiterhin mit integrierter Grafik geliefert, da ihre primären Anwendungsfälle Dokumentenarbeit, Kommunikation, Lernen, Streaming und grundlegendes Multitasking sind, die alle ohne einen diskreten GPU-Aufpreis bewältigt werden können. Die Größe dieser Klasse bedeutet auch, dass selbst kleine Spezifikationsänderungen auf Mainstream-Ebene die Richtung des gesamten Marktes beeinflussen können, insbesondere wenn KI-Funktionen Käufer schrittweise zu stärkeren integrierten Lösungen oder selektiven Einstiegs-Diskret-Optionen drängen. Derzeit bleibt jedoch der Systempreis die Hauptgrenze, was Standard-Laptops für einen Großteil des Prognosezeitraums an integrierte Grafik bindet. Die Kategorie bietet dem Laptop-GPU-Markt daher Skalierung und Stabilität, auch wenn sie nicht die stärksten Wachstumsraten erzeugt.

Gaming-Laptops werden voraussichtlich mit einer CAGR von 13,55 % bis 2031 expandieren, was sie zur deutlichsten Hochsegment-Klasse im aktuellen Notebook-Grafik-Zyklus macht. Dieses Segment hat einen bedeutenden Anteil an der Laptop-GPU-Marktgröße, da Käufer von Gaming-Systemen höhere Preise für bessere Bildwiederholraten, stärkere Wärmeleistung, reichhaltigere Displays und fortschrittlichere mobile Grafik akzeptieren. NVIDIAs RTX 50 Serie unterstützt diesen Schwung, indem sie OEMs eine stärkere Premium-Geschichte rund um KI-verbesserte Grafikleistung, Frame-Generierung und hochwertigere mobile Gaming-Erlebnisse bietet. ASUSs veröffentlichte Leistungshüllen für 2025 über ROG- und TUF-Systeme zeigen auch, wie Gaming-Notebooks zum wichtigsten Testfeld für Gehäuse-, Kühlungs- und Grafikdifferenzierung im mobilen Bereich geworden sind. Workstations, Ultrabooks und Thin-and-Light-Kreativ-Systeme bleiben wichtige angrenzende Klassen, aber Gaming-Laptops setzen das Tempo, da sie starke Käuferbegeisterung, sichtbare Produktdifferenzierung und den klarsten Weg zu höherem Grafikinhalt pro Gerät kombinieren.

Nach Prozessorarchitektur: Apple Silicon gestaltet das Premium-Segment neu

Die x86-Architektur machte 75,42 % der Basis von 2025 aus, was bestätigt, dass der Laptop-GPU-Markt weiterhin hauptsächlich auf Windows-basierten Softwareumgebungen, Unternehmens-Workflows und Kompatibilitätsanforderungen beruht, die Intel- und AMD-Plattformen bevorzugen. Diese Dominanz bleibt wichtig, da Unternehmensflotten, Bildungsbereitstellungen und kommerzielle Anwendungen weiterhin stark von etablierten x86-Ökosystemen und zugehörigen Zertifizierungsprozessen abhängen. Der Laptop-GPU-Markt bezieht daher weiterhin den Großteil seines Einheitsvolumens aus x86-Notebooks, auch wenn die Premium-Aufmerksamkeit oft auf speziellere Produkteinführungen gerichtet ist. Diese installierte Basis gibt Intel und AMD eine dauerhafte Position in beschaffungsgeführten Segmenten, in denen Stabilität, Support und Kontinuität wichtiger sind als architektonische Neuheit. Es bedeutet auch, dass Änderungen in der x86-integrierten Grafikqualität und KI-Bereitschaft den breiteren Markt immer noch mehr beeinflussen können, als viele Premium-Schlagzeilen vermuten lassen.

Apple Silicon wird voraussichtlich mit einer CAGR von 13,46 % bis 2031 wachsen, und dieses Wachstum ist bemerkenswert, da es die steigende Akzeptanz eines sehr anderen Leistungsmodells im Premium-Notebook-Segment widerspiegelt. Apples M4 Pro und M4 Max Launch hob stärkere GPU-Fähigkeit und verbesserte Leistung pro Watt hervor, was die Lücke zwischen fortschrittlicher integrierter Grafik und diskreter Laptop-Grafik der mittleren Klasse in einer Reihe von Kreativ- und Produktivitätsaufgaben verringerte. Dieser Druck ist für den Laptop-GPU-Markt bedeutsam, da er das Wertversprechen einiger diskreter Konfigurationen in Workflows komprimiert, bei denen Mobilität, Akustik und Akkulaufzeit wichtiger sind als roher Spitzengrafik-Durchsatz. Es verändert auch die Wettbewerbserwartungen, da Windows-Notebook-Anbieter die Vorteile separater Grafikhardware deutlicher verteidigen müssen, wenn Premium-Käufer die Gesamtsystemeffizienz und nicht nur Spitzen-Benchmarks vergleichen. Andere Architekturen bleiben eine lebendige Variable, aber die unmittelbare architektonische Herausforderung im Laptop-GPU-Markt betrifft weniger den Ersatz des x86-Volumens als vielmehr die Art und Weise, wie Apple neu definiert, wie sich Premium-Notebook-Grafikleistung bei niedrigeren Leistungsniveaus anfühlen sollte.

Nach Endnutzer: Unternehmenssegment treibt Premium-GPU-Umsatz an

Verbraucherkäufer hielten im Jahr 2025 48,12 % der Basis, was sie zur größten Endnutzergruppe im Laptop-GPU-Markt nach Umsatzanteil machte. Dieses Gewicht kommt von Gaming-, Unterhaltungs-, allgemeiner Produktivitäts- und Inhaltserstellungsnachfrage, die alle eine breite Spanne von Notebook-Preispunkten und Grafikniveaus unterstützen. Die Verbrauchernachfrage bleibt auch preissensibler als die Unternehmensnachfrage, sodass sie schneller reagiert, wenn grafikintensive Notebooks zu weit über die Mainstream-Erschwinglichkeit hinausgehen. Diese Sensibilität ist bedeutsam, da Premium-Gaming- und Kreativ-Systeme den Umsatz steigern können, während ein schwächeres Wertsegment die Gesamteinheitsgeschwindigkeit im breiteren Markt immer noch reduzieren kann. Das Verbrauchersegment bleibt daher für Skalierung, Sichtbarkeit und Produktinnovation im Laptop-GPU-Markt unerlässlich, auch wenn sein Ausgabemuster weniger vorhersehbar ist als professionelle Beschaffung.

Unternehmen werden voraussichtlich die schnellste CAGR in dieser Segmentierung mit 13,43 % bis 2031 verzeichnen, und dieses Tempo zeigt, wie schnell die professionelle Nachfrage zu tragbaren Systemen mit stärkerem lokalem Computing übergeht. Unternehmenskäufer sind eine wachsende Quelle der Laptop-GPU-Marktgröße, da mobile Workstations und KI-fähige kommerzielle Notebooks nun datensensible Aufgaben unterstützen, die Organisationen bevorzugt auf dem Gerät behalten. Dells Pro Max 16 Plus ist ein klares Beispiel für diese Verschiebung, mit einem Design, das professionelle Grafik und dedizierte KI-Hardware für Entwickler und fortgeschrittene technische Nutzer kombiniert, die tragbare lokale Inferenzfähigkeit benötigen. HPs ZBook Fury-Linie zeigt auch, wie etablierte Workstation-Anbieter hochwertige professionelle Nutzer ansprechen, die zertifizierte, tragbare Grafikleistung für Engineering-, Design- und rechenintensive Aufgaben benötigen. Bildung und Regierung bleiben nach Umsatz kleiner, tragen aber in ausgewählten Märkten weiterhin bedeutende Einheitenunterstützung bei, während Unternehmen das Segment werden, das den Laptop-GPU-Markt am direktesten mit KI-, Sicherheits- und professionellen Workflow-Ausgaben verbindet.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,44 % der Laptop-GPU-Marktgröße und wird voraussichtlich mit der schnellsten regionalen CAGR von 13,57 % bis 2031 wachsen. Diese Führungsposition spiegelt eine Region mit sowohl Skalierung als auch Dynamik wider, da China eine große Notebook-Volumenbasis beiträgt, während Indien und Südostasien durch Premiumisierung, Gaming-Interesse und breitere Notebook-Einführung Nachfrage hinzufügen. Der Laptop-GPU-Markt im asiatisch-pazifischen Raum profitiert auch von einer breiten Streuung von Käufergruppen, die von Einstiegs-Verbraucher-Notebooks und Schulbereitstellungen bis hin zu Premium-Gaming-Systemen und Kreativ-Laptops reichen. China bleibt der Hauptanker für regionale Skalierung, da die Premium-Notebook-Nachfrage zusammen mit dem KI-PC-Interesse gestiegen ist, was den Wertmix zu besseren Grafikkonfigurationen hin verschiebt. Indien entwickelt sich zu einem sichtbareren Wachstumsmarkt, da die Einführung von Gaming-Notebooks von einer niedrigeren Basis aus steigt und mehr Käufer zu höherwertigen tragbaren Systemen wechseln. Japan fügt eine weitere wichtige Schicht hinzu, da Ersatzaktivitäten und institutionelle Programme einen starken PC-Zyklus bis zum Geschäftsjahr 2025 unterstützten, auch wenn danach eine gewisse Korrektur erwartet wird. Zusammengenommen machen diese Dynamiken den asiatisch-pazifischen Raum zum breitesten Chancenset im Laptop-GPU-Markt, wobei sowohl Mainstream- als auch Premium-Nachfrage zum Wachstum beitragen.

Nordamerika bleibt die stärkste Umsatzregion auf Pro-Einheits-Basis, da die Nachfrage nach Unternehmens-Workstations und Premium-Gaming-Notebooks höhere durchschnittliche Verkaufspreise als die meisten globalen Regionen aufweist. Der Laptop-GPU-Markt in Nordamerika profitiert von reifem Käuferbewusstsein, starker Kanalunterstützung für Premium-Geräte und einer Unternehmensbasis, die bereit ist, in mobile Grafik für KI-Entwicklung, CAD, Simulation und fortgeschrittene Inhaltsarbeit zu investieren. NVIDIAs Premium-Mobile-Grafik-Push und HPs Workstation-Positionierung passen beide gut zu dieser Nachfragestruktur, was höherwertige Grafikkonfigurationen in kommerziellen und Enthusiasten-Kanälen sichtbar hält. Europa bleibt ebenfalls wichtig, da Engineering-, Design- und Medienanwendungsfälle die Nachfrage nach Workstation- und Kreativ-Notebooks unterstützen, während KI- und Datenschutzüberlegungen den Fall für lokale Verarbeitung in regulierten Umgebungen stärken. Die generell höheren Ersatzbudgets in West- und Nordeuropa helfen, Premium-Grafik-Attach-Raten aufrechtzuerhalten, was Europa zu einem bedeutenden Wertbeitrag im Laptop-GPU-Markt macht, auch wenn seine Notebook-Einheitenbasis kleiner als die des asiatisch-pazifischen Raums ist.

Südamerika, der Nahe Osten und Afrika halten kleinere Anteile am aktuellen Laptop-GPU-Markt, bleiben aber bedeutende langfristige Wachstumsräume, da die Notebook-Einführung und digitale Fähigkeiten in mehreren Käufergruppen noch zunehmen. Südamerika profitiert von einer starken Gaming-Kultur in wichtigen Märkten wie Brasilien und Argentinien, was selektive Nachfrage nach Notebooks mit diskreter GPU über dem regionalen Mainstream unterstützt. Im Nahen Osten und in Afrika sind mehr Technologiemodernisierungsaktivitäten in Regierungs- und Unternehmensumgebungen zu beobachten, was das Interesse an leistungsstärkeren tragbaren Systemen anstelle von rein einstiegsorientierten Verbraucher-Notebooks schrittweise erweitert. In diesen Regionen ist der Laptop-GPU-Markt heute noch auf Einstiegs- und Mittelklasse-Nachfrage ausgerichtet, aber verbesserte digitale Infrastruktur, Bildungsausgaben und Interesse an KI-fähigem Computing sollten den Weg für eine stärkere Einführung mobiler Grafik über den Prognosezeitraum hinweg erweitern.

Wettbewerbslandschaft

Der Laptop-GPU-Markt ist auf der Grafikdesign-Ebene konzentriert, auch wenn Notebook-Marken und Systemintegratoren weitaus fragmentierter bleiben. NVIDIA, Intel, AMD und Apple machen den Großteil des in den Markt gelieferten Notebook-GPU-geistigen Eigentums aus, was bedeutet, dass der meiste Wettbewerbshebel weiterhin im Siliziumdesign, der Plattformintegration, Software-Ökosystemen und Lieferantenbeziehungen liegt und nicht im endgültigen Laptop-Badge allein. NVIDIA stärkte seine Position im diskreten Teil des Laptop-GPU-Marktes mit dem Blackwell GeForce RTX 50 Series Launch im Januar 2025, der seinen Funktionsvorsprung bei KI-gestützter Grafik, Raytracing und Frame-Generierung erweiterte. AMD blieb ein wichtiger Akteur über x86-Notebooks und Grafik hinweg, aber sein RDNA4-Launch im Jahr 2025 konzentrierte sich zunächst auf Desktop-Produkte, was den mobilen diskreten Wettbewerb während eines wichtigen Zyklus offener für NVIDIA ließ. Intel verteidigte weiterhin das Mainstream-Notebook-Volumen durch integrierte Grafik in den breiten kommerziellen und Verbraucher-Wertsegmenten, während Apple enge Hardware- und Software-Integration nutzte, um eine geschlossene Premium-Position aufzubauen, die ebenso auf Effizienz wie auf roher Fähigkeit konkurriert.

Strategische Schritte im Laptop-GPU-Markt sind vielfältiger geworden, da Anbieter nicht mehr nur auf Frame-Raten oder Kernanzahlen konkurrieren. NVIDIA drang im Juni 2026 mit seiner GeForce RTX 5050 Laptop GPU weiter in die Preisleiter vor, was den Blackwell-Zugang zu mehr Mainstream-Diskret-Systemen erweiterte, ohne die KI- und Raytracing-Geschichte des Unternehmens aufzugeben. Dell wählte einen anderen Weg, indem es den Pro Max 16 Plus mit separater KI-Beschleunigung und professioneller Grafikfähigkeit einführte, was darauf hindeutet, dass einige Unternehmenskäufer einen spezialisierteren tragbaren Computing-Stack schätzen könnten, anstatt sich für jede schwere Aufgabe auf einen Prozessortyp zu verlassen. Apples M4-Generation schuf eine weitere Form des Drucks, indem sie die Erwartungen an Grafikleistung pro Watt bei Premium-Notebooks erhöhte, was einige professionelle Nutzer von diskreten Windows-Systemen der mittleren Klasse wegziehen kann, wenn ihr Workload-Gleichgewicht Effizienz und Akkulaufzeit bevorzugt. Diese Schritte zeigen, dass Führung im Laptop-GPU-Markt nun von einer Mischung aus Leistung, KI-Bereitschaft, Wärmeausführung, Systemintegration und Softwarekompatibilität abhängt und nicht von einem einzigen Spezifikationswettlauf.

Weißer Raum im Laptop-GPU-Markt bleibt bei günstigeren KI-fähigen diskreten Notebooks und bei tragbaren professionellen Systemen für regulierte oder datensensible Arbeitslasten sichtbar. Anbieter, die die Systemkosten senken können, ohne die thermische Glaubwürdigkeit oder Grafikkonsistenz zu schwächen, werden einen klareren Weg in den oberen Mainstream-Markt haben, wo viele Käufer mehr Fähigkeit wünschen, aber immer noch Premium-Workstation-Preisen widerstehen. Compliance und Lifecycle-Support werden ebenfalls wichtiger, da Unternehmenskäufer zunehmend dokumentierte Updates, stärkere Support-Frameworks und klarere Plattform-Roadmaps erwarten, bevor sie sich zu teuren mobilen Computing-Flotten verpflichten. Dies bedeutet, dass die nächsten Wettbewerbsgewinne wahrscheinlich nicht nur von schnelleren Chips kommen werden, sondern auch von besserer Ausführung in Bereichen wie Versorgung, Software-Support, Mobilität und Vertrauen.

Führende Unternehmen im Laptop-GPU-Markt

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Apple Inc.

-

Qualcomm Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: NVIDIA bestätigte die GeForce RTX 5050 Laptop GPU mit 8 GB GDDR7-VRAM, einem 128-Bit-Speicherbus (33 % breiter als der 96-Bit-Bus der RTX 4050) und einem TDP-Bereich von 35–100 W mit Dynamic Boost. Einstiegs-Laptops mit der RTX 5050 sind ab 999 USD erhältlich und erweitern die KI- und Raytracing-Fähigkeiten der Blackwell-Generation erstmals auf das Mainstream-Diskret-GPU-Segment.

- Mai 2026: MSI stellte sein Gaming-Laptop-Lineup für 2026 vor, angeführt vom Raider 16 Max mit Intel Core Ultra 200HX Plus Prozessoren und NVIDIA GeForce RTX 5090, ausgelegt für bis zu 300 W kombinierte CPU- und GPU-Leistung, die bisher höchste anhaltende TDP-Spezifikation in einem Produktions-Gaming-Laptop. Das Crosshair 16 Max zielt auf ein schlankeres Gehäuse mit bis zu 200 W kombinierter Leistung ab.

- Mai 2026: Lenovo brachte die ThinkStation P4 mobile Workstation mit AMD Ryzen PRO 9000 Series Prozessoren und NVIDIA RTX PRO 6000 Blackwell Workstation Edition GPU auf den Markt, die auf lokale KI-Inferenz und fortgeschrittene Visualisierung für Engineering- und Datenwissenschaftsprofis abzielt.

- April 2026: NVIDIA feierte ein Jahr der Auslieferung von GeForce RTX 5090, RTX 5080 und RTX 5070 Ti Laptop GPUs über OEM-Partner, darunter Acer, ASUS, Dell, Gigabyte, HP, Lenovo, MSI und Razer – der bisher umfangreichste gleichzeitige GPU-Launch über Laptop-OEMs hinweg, der DLSS 4 Multi Frame Generation und FP4-KI-Präzision in das tragbare Computing einführte.

Umfang des globalen Laptop-GPU-Marktberichts

Der globale Laptop-GPU-Markt bezieht sich auf die weltweite Branche, die das Design, die Produktion und den Vertrieb von Grafikprozessoren (GPUs) umfasst, die speziell für Laptops entwickelt wurden und Anwendungen von Gaming und Inhaltserstellung bis hin zu künstlicher Intelligenz, maschinellem Lernen und professioneller Visualisierung bedienen.

Der Laptop-GPU-Marktbericht ist segmentiert nach GPU-Integrationstyp (Integrierte GPU und Diskrete GPU), Laptop-Klasse (Standard-Laptops, Gaming-Laptops, Workstation-Laptops sowie Ultrabooks und Thin-and-Light-Laptops), Prozessorarchitektur (x86-Architektur, Apple-Silicon-Architektur und andere Architekturen), Endnutzer (Verbraucher, Unternehmen, Bildung und Regierung) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integrierte GPU |

| Diskrete GPU |

| Standard-Laptops |

| Gaming-Laptops |

| Workstation-Laptops |

| Ultrabooks und Thin-and-Light-Laptops |

| x86-Architektur |

| Apple-Silicon-Architektur |

| Andere Architekturen |

| Verbraucher |

| Unternehmen |

| Bildung |

| Regierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach GPU-Integrationstyp | Integrierte GPU | |

| Diskrete GPU | ||

| Nach Laptop-Klasse | Standard-Laptops | |

| Gaming-Laptops | ||

| Workstation-Laptops | ||

| Ultrabooks und Thin-and-Light-Laptops | ||

| Nach Prozessorarchitektur | x86-Architektur | |

| Apple-Silicon-Architektur | ||

| Andere Architekturen | ||

| Nach Endnutzer | Verbraucher | |

| Unternehmen | ||

| Bildung | ||

| Regierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Laptop-GPU-Marktes?

Der Laptop-GPU-Markt erreichte im Jahr 2025 22,43 Milliarden USD, steht im Jahr 2026 bei 24,33 Milliarden USD und wird bis 2031 bei einer CAGR von 12,50 % voraussichtlich 43,86 Milliarden USD erreichen.

Welcher GPU-Integrationstyp führt die Notebook-Grafiknachfrage an?

Integrierte GPUs führten die Basis von 2025 mit einem Anteil von 62,11 % an, da Mainstream-kommerzielle, Bildungs- und Verbraucher-Notebooks im Wertsegment weiterhin auf kostengünstigere Grafikkonfigurationen setzen.

Welche Laptop-Klasse expandiert bis 2031 am schnellsten?

Gaming-Laptops werden voraussichtlich mit einer CAGR von 13,55 % am schnellsten wachsen, da hochfrequente Displays, Premium-Leistung und kreative Anwendungsfälle weiterhin überlappen.

Warum werden Unternehmenskäufer für Notebook-Grafikanbieter immer wichtiger?

Unternehmenskäufer werden voraussichtlich mit einer CAGR von 13,43 % wachsen, da sie zunehmend mobile Systeme wünschen, die lokale KI-Inferenz, Workstation-Aufgaben und sicheres On-Device-Computing unterstützen können.

Welche Region bietet die stärkste kurzfristige Chance?

Der asiatisch-pazifische Raum ist mit 38,44 % der Basis von 2025 die größte regionale Einheit und ist mit einer CAGR von 13,57 % bis 2031 auch die am schnellsten wachsende Region.

Wie beeinflusst Apple den Wettbewerb bei Premium-Notebooks?

Apple Silicon wird voraussichtlich mit einer CAGR von 13,46 % wachsen, und die M4-Generation erhöht die Erwartungen an Grafikleistung pro Watt, was Druck auf einige diskrete Windows-Notebook-Konfigurationen der mittleren Klasse ausübt.

Seite zuletzt aktualisiert am: