デスクトップGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.67 十億米ドル |

| 市場規模 (2031) | 31.41 十億米ドル |

| 成長率 (2026 - 2031) | 12.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

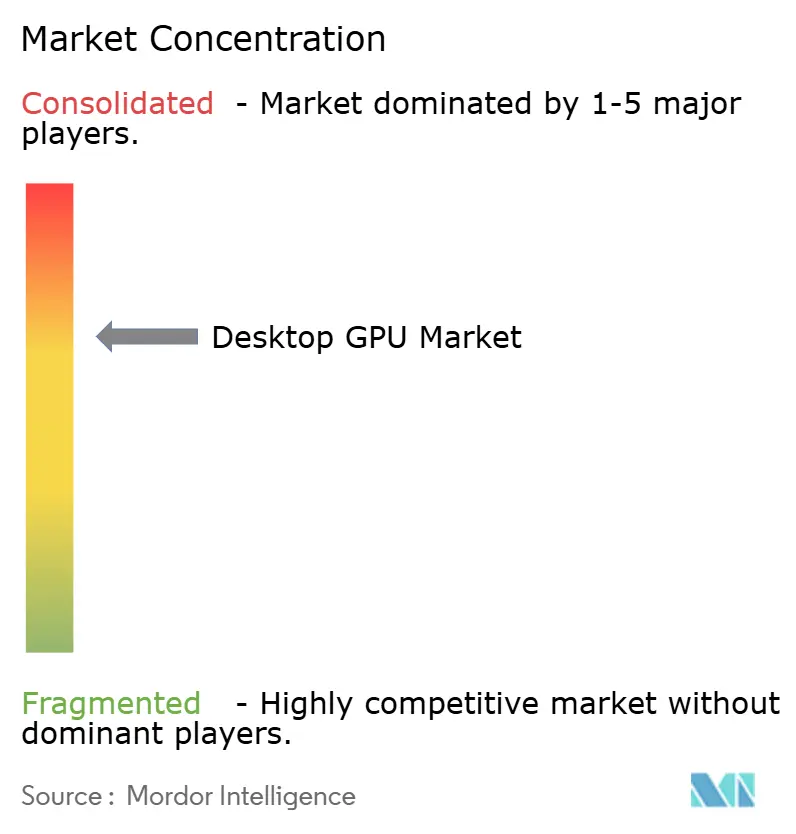

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデスクトップ GPU市場分析

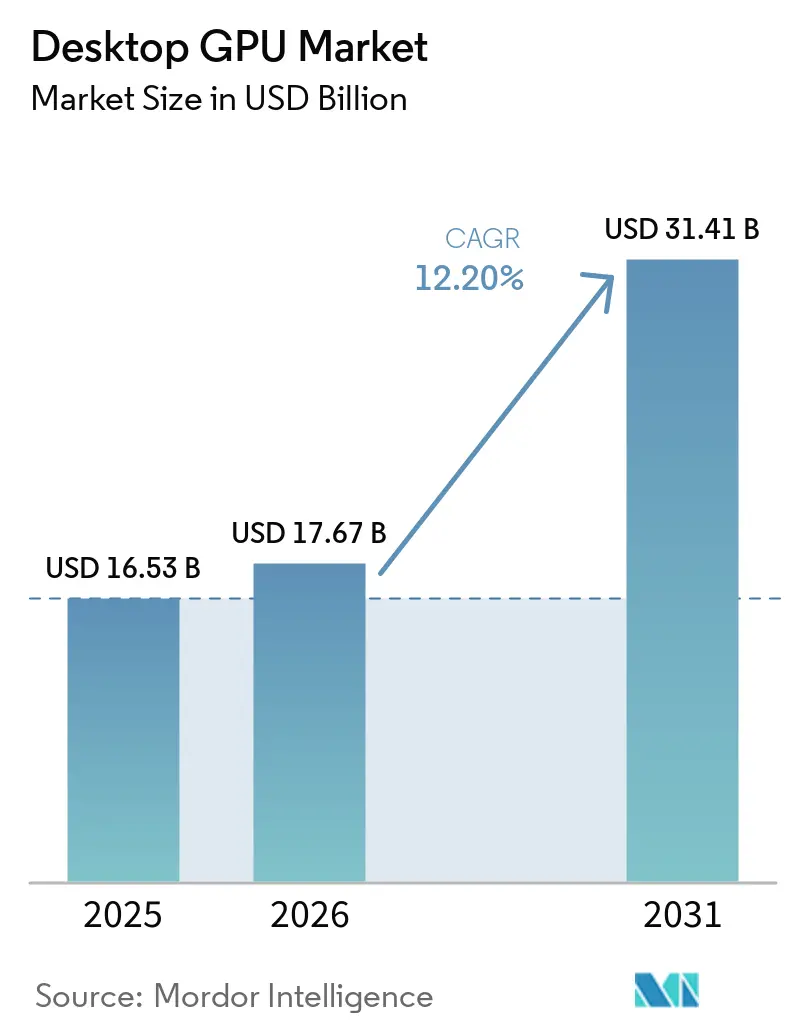

デスクトップGPU市場規模は、2025年に165.3 ビリオン 米ドル、2026年に176.7 ビリオン 米ドルと予測され、2031年までに314.1 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 12.20%で成長する見込みです。デスクトップGPU市場は、純粋なゲーミングサイクルよりも、ゲーミングハードウェア、クリエイターワークロード、およびローカルAI処理の重複によって形成されつつあります。この重複は、デスクトップGPU市場全体の平均販売価格を押し上げています。これは、購入者が視覚的なワークロードとAIタスクの両方を同一システムで処理できるカードに対してより多くの費用を支払うようになっているためです。デスクトップGPU市場は、したがって、ユニット数よりも金額ベースで速く拡大しており、これはチップ設計者、ボードパートナー、およびチャネル販売者の競争基盤を変化させています。各社は、ラスタグラフィックスの向上のみに依存するのではなく、ハードウェア性能をソフトウェアエコシステム、クリエイターツール、およびAI機能と結びつけた製品ローンチで対応しています。最も明確な機会は、プレミアムコンシューマーカード、クリエイター向けシステム、およびエンタープライズやプロシューマー環境内でのプライベート推論とファインチューニング向けに構築されたデスクトップ構成に残っています。

主要レポートのポイント

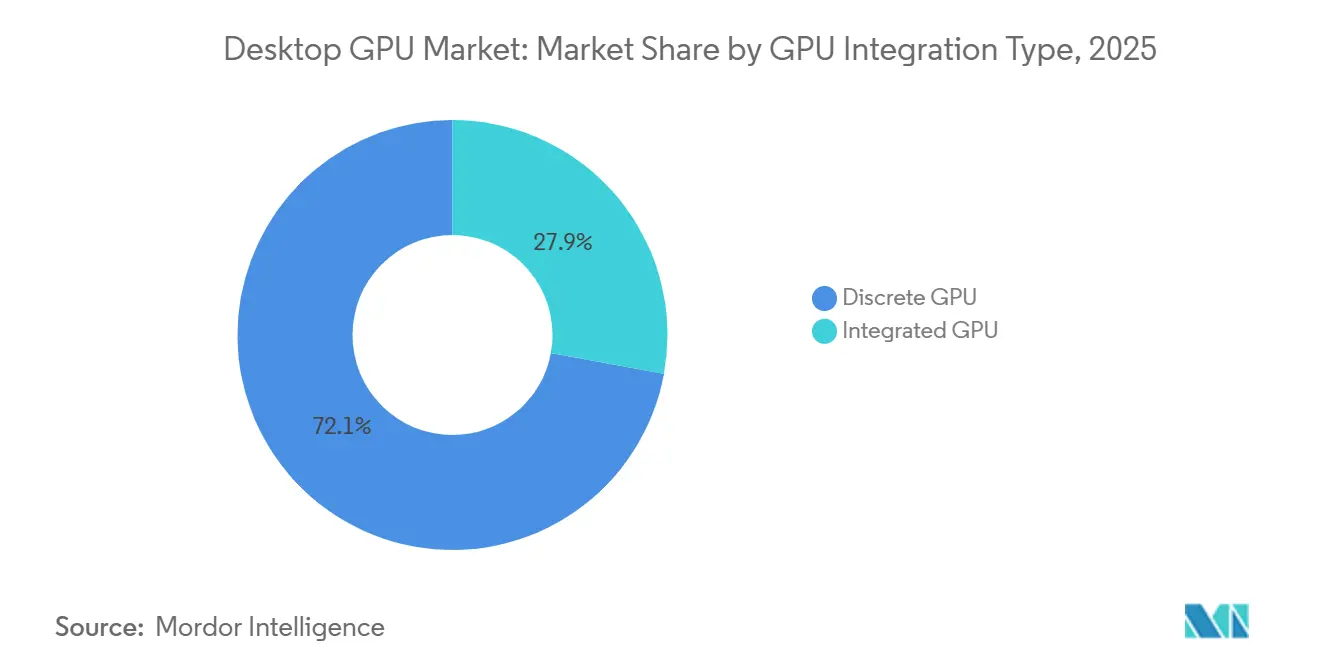

- GPU統合タイプ別では、ディスクリートGPUが2025年のデスクトップGPU市場規模の72.11%を占め、2031年までのCAGR 13.23%で最も成長の速いサブセグメントでもありました。

- アプリケーション別では、ゲーミングが2025年のデスクトップGPU市場の48.33%を占め、マルチメディア編集およびコンテンツクリエーションは2031年までにCAGR 13.45%で拡大すると予測されています。

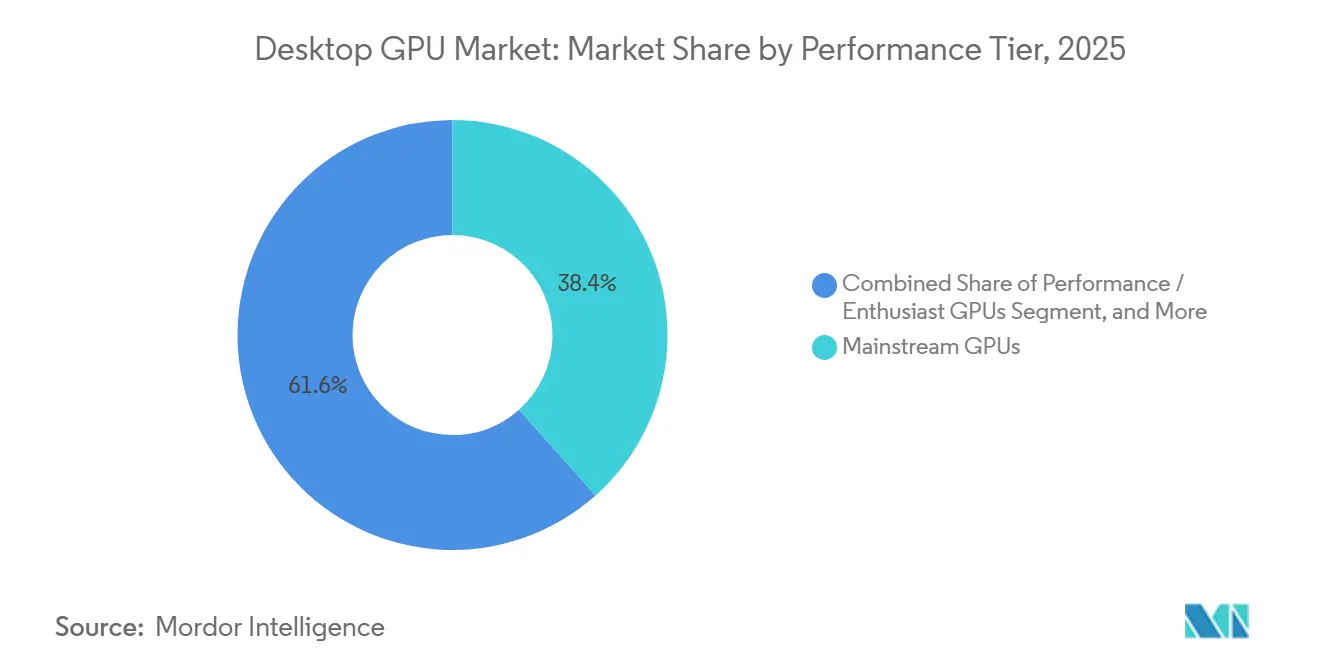

- パフォーマンスティア別では、メインストリームGPUが2025年のデスクトップGPU市場規模の38.42%を占め、パフォーマンスおよびエンスージアストGPUは2031年までに最高のCAGR 13.32%を記録すると予想されています。

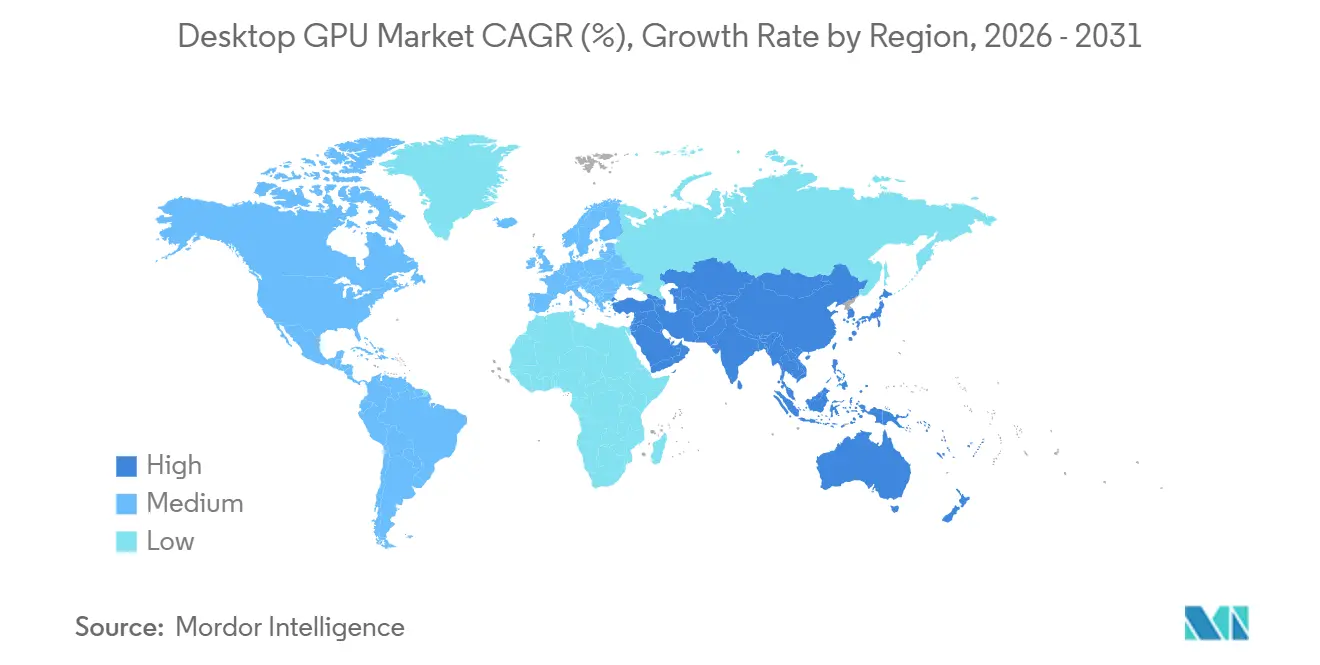

- 地域別では、アジア太平洋地域が2025年のデスクトップGPU市場の37.44%を占め、CAGR 13.67%で最も成長の速い地域セグメントであり続けると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデスクトップGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIワークロードのデスクトップクラスGPUへの移行 | +3.1% | グローバル、特に北米およびアジア太平洋地域 | 短期(2年以内) |

| プレミアムゲーミングおよびeスポーツのアップグレードサイクル | +2.7% | グローバル、アジア太平洋地域・北米・欧州が中心 | 中期(2〜4年) |

| クリエイターおよびプロフェッショナルビジュアライゼーション需要 | +2.1% | 北米および欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| デスクトップAI推論およびローカルモデルファインチューニング | +1.8% | グローバル、特に北米および日本 | 短期(2年以内) |

| 中国における国内GPUサプライチェーンのローカライゼーション | +1.3% | 中国、アジア太平洋パートナーへの波及 | 長期(4年以上) |

| 次世代メモリおよび電力供給による平均販売価格の上昇 | +1.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIワークロードのデスクトップクラスGPUへの移行

デスクトップGPU市場は、クラウドやデータセンター環境にとどまらず、コンシューマー向けデスクトップ上で動作するようになったAIワークロードから最も強い推進力を受けています。NVIDIAは、BlackwellベースのGeForce RTX 50シリーズ製品が第5世代テンソルコアとFP4サポートを搭載し、FLUX.1画像生成がFP16を使用した旧世代の15秒に対してRTX 5090では5秒で完了すると述べており、これはAI創作タスクにおけるコンシューマーカードの実用的な価値を大幅に変化させました。[1]NVIDIA Corporation、「GeForce RTX 50シリーズGPUがクリエイティブパフォーマンスを2倍に」、NVIDIAブログ、blogs.nvidia.com この変化は、デスクトップGPU市場の購入者がゲーミングカードとAIカードのどちらかを選ぶ必要がなくなったことを意味します。なぜなら、同一のディスクリート製品が両方のユースケースをサポートするようになったからです。また、購入者が生産性、レンダリング、およびローカルモデルのパフォーマンスを同時に理由にアップグレードを正当化できるため、買い替えサイクルも短縮されます。NVIDIAは、シリコンの進歩にNIMマイクロサービスとAIブループリントを組み合わせることでこのシフトを強化し、開発者がRTX指向のワークフロー内にとどまる理由をさらに増やしました。その結果、デスクトップGPU市場は、フレームレートと同様にソフトウェアサポートとAIスループットが重要視される、より高い価格帯へと移行しています。

プレミアムゲーミングおよびeスポーツのアップグレードサイクル

プレミアムゲーミングはデスクトップGPU市場の主要なエンジンであり続けていますが、需要は現在、エントリーレベルのプレイではなく、より高いディスプレイ解像、より高いリフレッシュレート、およびAI支援レンダリングに集中しています。NVIDIAは、RTX 50シリーズハードウェアにおけるマルチフレームジェネレーション搭載のDLSS 4が従来のレンダリングに比べてフレームレートを最大8倍に向上させることができると述べており、これは1440p、4K、および競技ゲーミング設定向けのプレミアムカードの実用的な価値を高めます。AMDもRDNA 4のローンチをこのシフトに合わせて位置づけ、コンピュートユニットあたりのレイトレーシングスループットが2倍になり、AIアクセラレーターパスではRDNA 3に対してINT8スループットが最大8倍になることを強調しました。デスクトップGPU市場は、eスポーツ組織、インターネットカフェ、およびプロフェッショナルLAN会場がゲームプレイ品質とストリーミング出力の両方のためにハードウェアを更新するため、恩恵を受けています。これにより、商業オペレーターが小売コンシューマーよりも予測可能なスケジュールでシステムを交換することが多いため、アップグレードサイクルがより持続的になります。デスクトップGPU市場は、アップグレードの論理がより広範でパフォーマンス集約的になる中でも、ゲーミングからの支持を引き続き受けています。

クリエイターおよびプロフェッショナルビジュアライゼーション需要

デスクトップGPU市場は、AIツールを3Dレンダリング、動画制作、シミュレーション、およびデザインソフトウェアと組み合わせるクリエイターワークフローからも恩恵を受けています。NVIDIAは2025年3月にRTX PRO Blackwellファミリーを発売し、96 GBのVRAMと8,500米ドルの発売価格を持つRTX PRO 6000 Blackwellワークステーションエディションを含め、エンジニアリング、メディア、およびシミュレーションタスクへのデスクトップクラスGPU採用を深化させる明確な取り組みを示しました。これは、デスクトップGPU市場のクリエイティブおよびテクニカルバイヤーが、ゲーミング指標だけでなく、請求可能なスループット、レンダリング時間、およびプロジェクトの納期に対してハードウェアを評価するため重要です。Puget Systemsはまた、AMDのRadeon AI PRO R9700がいくつかのSOLIDWORKSおよびAutodesk CADベンチマークでNVIDIAのプロフェッショナルGPUと同等またはそれ以上の結果を示したと報告しており、これは購入者が以前のワークステーションサイクルよりも多くの選択肢を持つことを示唆しています。プロフェッショナルエンドでの競争の激化は、認定または安定したGPUパフォーマンスを必要とするスタジオ、デザイン会社、およびエンジニアリングチームの価値提案を改善するため、採用を拡大させる可能性があります。デスクトップGPU市場は、したがって、ゲーミングコアを失うことなく、より多くのプロフェッショナルユースケースに対応することで収益基盤を拡大しています。

デスクトップAI推論およびローカルモデルファインチューニング

デスクトップGPU市場における別の需要層は、エンタープライズまたはプロシューマーハードウェア上でのプライベートAI推論およびローカルモデルチューニングから生まれています。NVIDIAは2025年3月にGB10 Grace Blackwellスーパーチップと最大1,000 TOPSのAIコンピュートをデスクトップフォームファクターに搭載したDGX Sparkを発表し、ローカルAIシステムがニッチな実験ではなく直接的な商業カテリーになりつつあることを示しました。これは、厳格なデータガバナンスルールを持つ組織が、独自データを外部AIプラットフォームに送信するよりもローカルコンピュートを購入する意欲が高いため重要です。デスクトップGPU市場は、プライバシールールと内部コンプライアンス慣行がローカルAI展開をハードウェア購入の決定に変えるときに恩恵を受けます。同じテーマは中国でも見られ、Moore Threadsは2026年2月にMTT S5000がAlibaba CloudのQwen3.5モデルファミリーとのフルスタック互換性を達成し、ローカルGPUプラットフォーム上での国内エンタープライズ推論ユースケースをサポートすると述べました。[2]South China Morning Post Staff、「Moore ThreadsのフラッグシップAIチップがAlibaba Modelsと互換性を持ち、技術的自立を推進」、South China Morning Post、scmp.com デスクトップGPU市場は、したがって、エンターテインメントの外側に位置し、セキュリティ、レイテンシ、およびワークフロー制御に結びついた構造的なユースケースから恩恵を受けています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メモリ供給の逼迫とボードコストの上昇 | -2.4% | グローバル、特に北米および欧州で深刻 | 短期(2年以内) |

| インテグレーテッドグラフィックスおよびハイパフォーマンスノートブックによるエントリーレベル需要の侵食 | -1.9% | グローバル、価格感応度の高いアジア太平洋地域および南米で顕著 | 中期(2〜4年) |

| ハイエンドにおける電力・冷却・PSUアップグレードの負担 | -1.0% | 北米および欧州 | 中期(2〜4年) |

| 中国における輸出規制と製品ミックスの歪み | -0.8% | 中国、アジア太平洋パートナーへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メモリ供給の逼迫とボードコストの上昇

デスクトップGPU市場は、グラフィックスカードの生産がAIアクセラレーター需要にも引き寄せられている同一の広範なメモリエコシステムに依存しているため、メモリ供給から直接的な制約を受けています。核心的な問題は、サプライヤーが高付加価値メモリ製品に先進的な生産能力をコミットする強いインセンティブを持っており、コンシューマー向けグラフィックスメモリが圧力下に置かれることです。デスクトップGPU市場では、その圧力は小売価格を引き上げるだけでなく、ボードパートナーがメインストリーム製品でマージンを守る余地も狭めます。その結果、プレミアムカードは購入者が高い価格を受け入れるため依然として売れる一方、価格感応度の高いティアは収益性を保ちながら対応することが難しくなる市場となっています。これは、より良い供給契約と強力なチャネル管理を持つブランドに有利な競争バランスをもたらします。また、デスクトップGPU市場が広範なユニット拡大よりも価値成長へとシフトすることを強化します。

インテグレーテッドグラフィックスおよびハイパフォーマンスノートブックによるエントリーレベル需要の侵食

デスクトップGPU市場の低価格帯は、改善されたインテグレーテッドグラフィックスと、かつてはデスクトップビルドを必要としていたレベルのゲーミングおよびクリエイターパフォーマンスを提供するようになったノートブックからの着実な代替圧力を受けています。Strix HaloをベースとしたAMDのRyzen AI MAX+プラットフォームは、高コア数のCPUパフォーマンスとインテグレーテッドRDNA 3.5グラフィックスおよび統合LPDDR5Xメモリを組み合わせ、別途アドインボードを必要としないシステムのベースライン能力を引き上げました。NVIDIAもRTX 50シリーズノートブックシステムで厚さ14.9 mmという薄さを維持しながら強力なゲーミングおよびクリエイターポジショニングを保ち、ラップトップパフォーマンスをさらに向上させました。これは、かつてエントリーカードを通じてデスクトップGPU市場に参入していた購入者が、インテグレーテッドデスクトッププラットフォームまたはポータブルシステムを通じてニーズを満たせるようになったため重要です。このシフトはローエンドのボリュームベースを圧縮し、デスクトップGPU市場をメインストリーム、パフォーマンス、およびエンスージアストティアへとさらに押し上げます。全体的な影響は需要の崩壊ではなく、エントリーレベルのボリュームが圧力を受ける中でも価値プールが上方に移動する、より二極化したミックスです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPU統合タイプ別:ディスクリートカードがAI需要をリード

ディスクリートGPUは2025年のデスクトップGPU市場シェアの72.11%を占め、2031年までのCAGR 13.23%で最も成長の速い統合タイプでもあります。このリーダーシップは、デスクトップGPU市場が現在、同様の価格帯のインテグレーテッドグラフィックスの実用的な範囲を超えた4Kゲーミング、レイトレーシング、ローカルAI推論、動画エンコーディング、および3Dシミュレーションなどのワークロードに依存しているという事実を反映しています。デスクトップGPU産業は、したがって、同一マシン内で複数の要求の高いワークフローに対応できるカードに最高の価値を置いています。NVIDIAは、2025年1月に32 GBのGDDR7メモリ、1,792 GB/sの帯域幅、および1,999米ドルの希望小売価格を持つGeForce RTX 5090を発売し、コンシューマーカードのパフォーマンス上限をリセットすることで、デスクトップGPU市場のこのエンドを強化しました。そのローンチは、隣接するディスクリートティアの価格構造を上方に引き上げ、ハイエンドのAI対応ゲーミングカードを小売チャネルでより受け入れやすくしたため、一製品を超えた重要性を持ちました。

インテグレーテッドGPUは2025年の収益の残り28%を占め、デスクトップGPU市場におけるその役割はその収益数字だけが示す以上に大きいです。コスト、熱制限、およびシステムの簡便性がピークグラフィックススループットよりも依然として重要なオフィスシステム、軽いクリエイティブワーク、およびカジュアルゲーミングに引き続き対応しています。デスクトップGPU市場はまた、オンダイグラフィックスのすべての改善が低マージンのディスクリートカードへの圧力を高めるため、インテグレーテッドグラフィックスをエントリーレベルの価値の基準点として使用しています。Ryzen AI 300シリーズデスクトッププロセッサーにおけるAMDのRDNA 3.5インテグレーテッドグラフィックスは、1080pゲーミングと軽いコンピュートタスクのベースラインを引き上げ、一部のローエンドディスクリート購入を先送りしやすくしています。AMDとIntelのソフトウェアフレームワークがインテグレーテッドGPUコンピュートのサポートを改善するにつれて、デスクトップGPU産業は、ディスクリートティアが高付加価値ワークロードでの優位性を維持しながら、より多くの軽いAI推論とメディアタスクが別途カードなしで処理されるようになるかもしれません。

アプリケーション別:ゲーミングがリードし、コンテンツクリエーションが勢いを増す

ゲーミングは2025年のデスクトップGPU市場規模の48.33%を占め、デスクトップGPU市場において明確な差をつけて最大のアプリケーションであり続けました。このリーディングポジションは依然として、プレイヤーのインストールベース、視覚的忠実度の重要性、およびエンスージアストがより高いリフレッシュレート、レイトレーシング、およびAIベースのアップスケーリングのためにアップグレードする意欲を反映しています。しかし、デスクトップGPU市場は、プレミアム購入者がグラフィックスのアップグレードを録画、ストリーミング、およびローカルAI対応プレイ強化などのより広い用途と結びつけるようになったため、単純なボリュームの意味でゲーミングによって駆動されなくなっています。AMDのRDNA 4ロールアウトは、Radeon RX 9070 XTを599米ドルで発売し、かつて1440pカードに関連していた価格帯に近い4Kクラスのパフォーマンスを提供するバリューポジションを打ち出したとき、このシフトを明確にしました。この価格圧力は、デスクトップGPU市場のすべてのサプライヤーがドル当たりのパフォーマンスで明確な向上を示しながらもマージンを守ることを強いるため重要です。

マルチメディア編集およびコンテンツクリエーションは2031年までにCAGR 13.45%で拡大すると予測されており、デスクトップGPU市場で最も成長の速いアプリケーションとなっています。クリエイターワークフローは現在、ハイエンドデスクトップハードウェアを有利にする形で動画エンコーディング、画像生成、AI強化、および3Dコンテンツ制作を融合させています。NVIDIAは、RTX 50シリーズハードウェアの第9世代NVENCエンコーダーがRTX 4090より60%速く動画をエクスポートすると述べており、これはスタジオや個人クリエイターにとってGPUアップグレードを直接的な生産性の決定に変えました。プロフェッショナルビジュアライゼーションおよびCADも、シミュレーションとレンダリングの加速が建築、エンジニアリング、およびデザインの場で拡大し続けているため、依然として重要です。科学計算、医療画像処理、およびデスクトップリグでの機械学習作業を含むその他のアプリケーションは依然として小さなシェアを占めていますが、クラウド予算が限られているかローカル制御が重要な場合に、デスクトップGPU市場に意味のある増分需要を加えています。

パフォーマンスティア別:メインストリームボリュームが基盤を固め、エンスージアストセグメントが加速

メインストリームGPUは2025年のデスクトップGPU市場規模の38.42%を占め、収益で最大のパフォーマンスティアとなりました。このティアは、DIYビルダーとプレビルトシステム購入者の両方に対応する許容可能なパフォーマンスと予算範囲のバランスをとりながら、年次アップグレードの最も広い実用的な価格帯に位置するため、デスクトップGPU市場の基盤であり続けています。同時に、パフォーマンスおよびエンスージアストGPUは2031年までにCAGR 13.32%で成長すると予測されており、デスクトップGPU市場の最も強い成長が下方ではなく上方に移動していることを示しています。この加速は、500米ドルから1,000米ドルの価格帯のカードが、一度の購入で強力なゲーミングパフォーマンスとローカルAIワークロードに十分なVRAMの両方を求める購入者にアピールするようになったという事実を反映しています。デスクトップGPU市場のプレミアムカードのシェアは、したがって、従来のエンスージアストアップグレードサイクルだけでなく、エンターテインメントとコンピュートニーズの重複から恩恵を受けています。

プロフェッショナルワークステーションティアは、より小さなユニットベースで運営されていますが、システムあたりの価値は非常に高く、デスクトップGPU市場の重要な部分であり続けています。NVIDIAのRTX PRO 6000 Blackwellワークステーションエディションは2025年3月に8,500米ドルで市場に参入し、エンジニアリング、医療画像処理、およびメディア制作の購入者が認定された、安定した、メモリ豊富なデスクトップグラフィックスプラットフォームにどれだけ支払意欲があるかを示しました。これらの購入者は、小売ゲーミングベンチマークよりも、アプリケーション認定、長時間セッションの安定性、およびエコシステムの互換性に焦点を当てることが多いです。デスクトップGPU産業はまた、特に新しいアップスケーリングやAI機能がソフトウェアレイヤーを通じて提供される場合、ソフトウェアの改善がインストール済みパフォーマンスカードの有効寿命を延ばす可能性があるため、ここでバランス効果に直面しています。それでも、デスクトップGPU市場は、最も強い購入者の動機がエントリーレベルのプレイだけでなく、ゲーミング、クリエイター、およびAIワークロードの混合にますます結びついているため、より高い価値ティアに傾いたままです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のデスクトップGPU市場シェアの37.44%を占め、2031年までにCAGR 13.67%で拡大すると予測されており、デスクトップGPU市場で最大かつ最も成長の速い地域セグメントとなっています。日本は、日経が2025年度の国内PC年間出荷台数が1,805.9万台と前年比32.6%増を記録したと報告し、Windows 10サポート終了による買い替えとGIGAスクール端末の更新が主な要因であったことから、この勢いを支えました。[3]日経スタッフ、「2025年度国内PC出荷台数調査結果」、日経、nikkei.com これは、コンシューマーおよびプロシューマーシステムの買い替えサイクルがゲーミングおよびクリエイティブセットアップにおけるディスクリートグラフィックスのアタッチメント機会を高める傾向があるため、デスクトップGPU市場にとって重要です。韓国は、ゲーミング文化とインターネットカフェの普及がeスポーツとストリーミング向けに構築されたシステムの高い買い替え活動を維持しているため、引き続き重要です。中国は、国内GPUのローカライゼーションがローカルハードウェアスタックへの需要を生み出し、コンシューマー、エンタープライズ、およびソフトウェアレイヤー全体への投資を強化しているため、デスクトップGPU市場に異なる種類のサポートを加えています。

北米と欧州は、クリエイター、エンジニアリング、ゲーム開発、およびAIソフトウェア活動が集中しているため、デスクトップGPU市場で最も高い価値を持つ地域であり続けています。これらの地域の購入者は、グラフィックスカードがプロフェッショナルな出力とレジャー使用の両方に対応するパフォーマンス、エンスージアスト、およびワークステーションシステムを購入する可能性が高いです。北米のデスクトップGPU市場は、家庭のアップグレードサイクルが延びても需要を安定させるAI開発者、視覚効果スタジオ、およびシミュレーション集約型企業の深い基盤によって支えられています。州は、エンタープライズ調達ルールとエネルギー効率要件を通じて別の層を加えており、購入者をより選択的にしますが、より長い作業サイクルに対応する有能なデスクトップシステムへの支出意欲は依然として高いです。

南米および中東・アフリカはより小さな収益基盤を持っていますが、デスクトップGPU市場にとって重要な成長空間であり続けています。ブラジルは、ゲーミング、クリエイター活動、およびローカルデジタルメディア制作がメインストリームのディスクリート製品を中心に需要を維持しているため、南米の地域的な重みの多くを担っています。中東・アフリカでは、eスポーツ会場、クリエイタースペース、およびエンターテインメント投資がデスクトップクラスグラフィックスシステムのアドレス可能なベースを拡大しています。両地域のデスクトップGPU市場は価格感応度が高く、供給条件と輸入構造が実際の小売在庫を形成し続ける中でも、メインストリームおよびエントリーレベル製品が採用の中心であり続けています。

競争環境

デスクトップGPU市場は、ボードレベルのブランディングがエンドバイヤーにはより多様に見えるにもかかわらず、シリコンレベルでは依然として高度に集中しています。NVIDIAは、CUDA、DLSS、クリエイターツール、およAIソフトウェアサポートをハードウェアリーダーシップと組み合わせ、顧客のプラットフォームへの依存度を深めることで、デスクトップGPU市場のペースを設定し続けています。2025年1月のGeForce RTX 5090およびRTX 5080の発売は、Blackwellアーキテクチャ、ニューラルレンダリング、および大容量メモリをコンシューマースタックのトップエンドに結びつけることで、そのポジションを拡大しました。NVIDIAはまた、2025年3月にRTX PRO Blackwellファミリーを通じてリーチを拡大し、プロフェッショナルワークステーション需要をゲーミングおよびクリエイター製品で見られる同じ広範なプラットフォーム戦略に合わせました。これにより、デスクトップGPU市場は、一つのサプライヤーが生のチップパフォーマンスと同様にエコシステムの深さから恩恵を受ける競争構造を持つことになります。

AMDは、RX 9000シリーズのローンチを使用してメインストリームおよびパフォーマンスティアでのバリューポジショニングを強化したため、デスクトップGPU市場で最も明確な挑戦者であり続けています。Radeon RX 9070 XTおよびRX 9070は2025年3月にRDNA 4アーキテクチャ、第3世代レイトレーシングアクセラレーター、およびFSR 4 AIアップスケーリングを搭載して参入し、市場の最も商業的に活発な部分での競争においてAMDにより強い技術的および価格的基盤を与えました。Intelはリーチがまだより限られていますが、Arc B580およびArc B570のローンチがXeSS 2フレームジェネレーションとアクセスしやすい発売価格でより信頼性の高いバリューティアのプレゼンスを確立しました。デスクトップGPU市場は、したがって、エコシステムのギャップが依然として大きいにもかかわらず、価格パフォーマンスの面で目に見える競争を持っています。

中国は、デスクトップGPU市場で最も意味のある長期的な混乱が形成されている場所です。Moore Threadsは、Alibaba CloudのQwen3.5モデルへのフルスタックサポートを含むソフトウェア互換性のマイルストーンと国内GPUハードウェアを組み合わせることで、エンタープライズおよび機関調達に対するケースを強化し、このシフトを推進しています。これは、ローカライズされたソフトウェアサポートが特定の国内ワークロードにおける外国の既存プレイヤーの実用的な優位性を低下させる可能性があるため重要です。デスクトップGPU市場は、したがって、両方がデスクトップAI、ゲーミング、およびプロフェッショナルユースケースをターゲットにしている場合でも、西洋のエコシステムと中国に焦点を当てたエコシステムが異なる商業的経路で進化する、より地域的に分断されたものになる可能性があります。

デスクトップGPU産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

ASUSTeK Computer Inc.

Micro-Star International Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAはGDDR7メモリ供給の制約を理由に、AICパートナーへのRTX 50シリーズGPU割り当てを15〜20%削減しました。RTX 50シリーズカードの店頭価格は世界的にMSRPを15〜19%上回り、RTX 5090は複数の市場で3,000米ドルを超えて取引されました。NVIDIAは、メモリ供給が依然として制約されていることを認めながらも、すべてのGeForce SKUの出荷を継続すると確認しました。

- 2026年6月:AMD Radeon RX 9070 GREが549米ドルでグローバルに発売され、RX 9000シリーズを中国先行リリースから国際市場へと拡大しました。このカードは48基のRDNA 4コンピュートユニットと192ビットインターフェース上の12 GBのGDDR6メモリを搭載し、国際市場のパフォーマンススタックにおいてRX 9070とRX 9070 XTの間に位置づけられています。

- 2026年5月:AMD上級副社長のJack Huynhは、RDNA 4専用だったAI加速アップスケーリング技術FSR 4.1が2026年7月にRDNA 3ベースのRadeon RX 7000シリーズGPUにも拡張され、数百万台のインストール済みディスクリートGPUへのソフトウェアアップグレード対象ベースが拡大すると発表しました。

- 2026年3月:NVIDIAはRTX PRO Blackwellプロフェッショナルシリーズを発売しました。これには、96 GBのVRAMと8,500米ドルの発売価格を持つRTX PRO 6000 Blackwellワークステーションエディション、4,500米ドル(48 GB、1,344 GB/s帯域幅)のRTX PRO 5000 Blackwell、およびCADとAECワークフローをターゲットとしたミッドレンジBlackwellワークステーションGPUが含まれます。

グローバルデスクトップGPU市場レポートの範囲

グローバルデスクトップGPU市場は、ゲーミング、プロフェッショナルビジュアライゼーション、人工知能、機械学習、および暗号通貨マイニングなどの多様なアプリケーションに対応するデスクトップコンピューター向けに設計されたグラフィックスプロセッシングユニット(GPU)の開発、製造、および流通に焦点を当てた世界的な産業を表しています。

デスクトップGPU市場レポートは、GPU統合タイプ(ディスクリートGPUおよびインテグレーテッドGPU)、アプリケーション(ゲーミング、プロフェッショナルビジュアライゼーションおよびCAD、マルチメディア編集およびコンテンツクリエーション、およびその他のアプリケーション)、パフォーマンスティア(エントリーレベルGPU、メインストリームGPU、パフォーマンス/エンスージアストGPU、およびプロフェッショナルワークステーションGPU)、エンドユーザー(コンシューマー、エンタープライズ、教育、および政府機関)、および地域(北米、欧州、アジア太平洋、南米、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ディスクリートGPU |

| インテグレーテッドGPU |

| ゲーミング |

| プロフェッショナルビジュアライゼーションおよびCAD |

| マルチメディア編集およびコンテンツクリエーション |

| その他のアプリケーション |

| エントリーレベルGPU |

| メインストリームGPU |

| パフォーマンス/エンスージアストGPU |

| プロフェッショナルワークステーションGPU |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| GPU統合タイプ別 | ディスクリートGPU | |

| インテグレーテッドGPU | ||

| アプリケーション別 | ゲーミング | |

| プロフェッショナルビジュアライゼーションおよびCAD | ||

| マルチメディア編集およびコンテンツクリエーション | ||

| その他のアプリケーション | ||

| パフォーマンスティア別 | エントリーレベルGPU | |

| メインストリームGPU | ||

| パフォーマンス/エンスージアストGPU | ||

| プロフェッショナルワークステーションGPU | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

デスクトップGPU分野の現在および予測される価値は?

デスクトップGPU市場規模は2025年に165.3 ビリオン 米ドルで、2026年には176.7 ビリオン 米ドルと評価され、CAGR 12.20%で2031年までに314.1 ビリオン 米ドルに達すると予測されています。

デスクトップGPU需要をリードする製品タイプは?

ディスクリートGPUは2025年に72.11%の収益シェアでリードし、CAGR 13.23%で2031年まで最も成長の速い統合タイプでもあります。

AIワークロードがデスクトップグラフィックスカードにとって重要になっている理由は?

購入者はデスクトップGPUをローカル推論、画像生成、動画強化、およびモデルチューニングに使用するようになっており、より強力なメモリ、AIスループット、およびソフトウェアサポートを持つカードへの需要が高まっています。

デスクトップグラフィックスプロセッサーで最も多くの収益を生み出すアプリケーションは?

ゲーミングは2025年の収益の48.33%を占め最大のアプリケーションであり続け、マルチメディア編集およびコンテンツクリエーションは2031年までにCAGR 13.45%でより速く成長しています。

デスクトップグラフィックスカードで最も速く拡大している地域は?

アジア太平洋地域は2025年に37.44%のシェアでリードし、買い替えサイクル、ゲーミング需要、およびローカライゼーションの取り組みに支えられ、2031年までにCAGR 13.67%で成長すると予測されています。

2026年のデスクトップGPUベンダー間の競争を形成しているものは?

競争は、エコシステムの強さ、AI対応製品ローンチ、クリエイター機能、および地域ソフトウェアの整合性によって形成されており、NVIDIA、AMD、Intel、および新興の中国系ベンダーがすべてミックスに影響を与えています。

最終更新日: