Tamanho e Participação do Mercado de GPU para Desktop

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

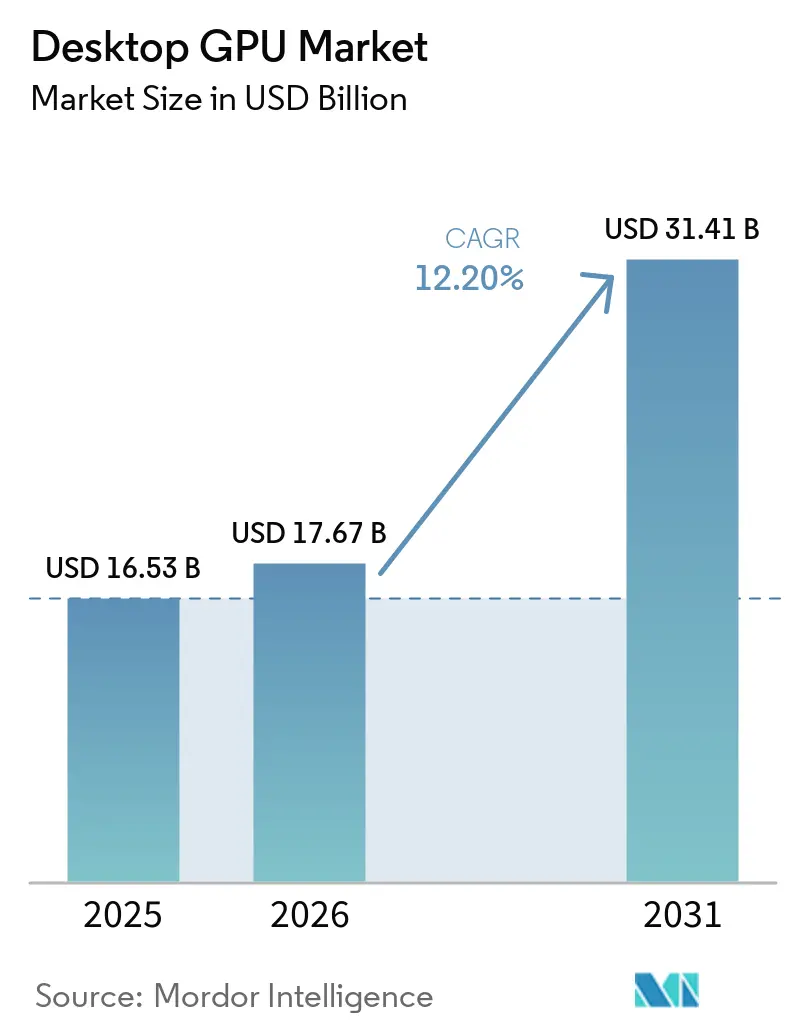

| Tamanho do Mercado (2026) | 17.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

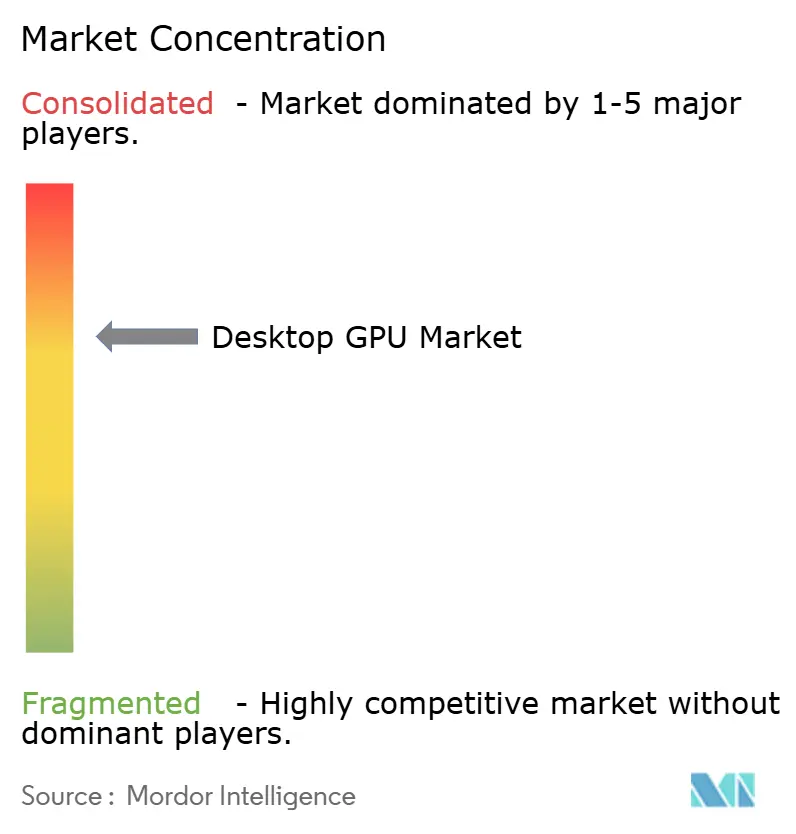

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU para Desktop pela Mordor Intelligence

O tamanho do mercado de GPU para desktop está projetado em USD 16,53 bilhões em 2025, USD 17,67 bilhões em 2026, e deve atingir USD 31,41 bilhões até 2031, crescendo a um CAGR de 12,20% de 2026 a 2031. O mercado de GPU para desktop está sendo moldado menos por um ciclo puro de jogos e mais pela sobreposição entre hardware de jogos, cargas de trabalho de criadores e processamento local de inteligência artificial. Essa sobreposição está elevando os preços médios de venda em todo o mercado de GPU para desktop porque os compradores estão pagando cada vez mais por placas que conseguem lidar com cargas de trabalho visuais e tarefas de inteligência artificial no mesmo sistema. O mercado de GPU para desktop está, portanto, se expandindo mais rapidamente em valor do que em termos de unidades, o que muda a base de competição para designers de chips, parceiros de placa e vendedores de canal. As empresas estão respondendo com lançamentos que vinculam o desempenho do hardware a ecossistemas de software, ferramentas para criadores e recursos de inteligência artificial, em vez de depender apenas de ganhos em gráficos raster. As aberturas mais claras permanecem em placas premium para consumidores, sistemas orientados a criadores e configurações de desktop construídas para inferência privada e ajuste fino dentro de ambientes empresariais e de usuários profissionais avançados.

Principais Conclusões do Relatório

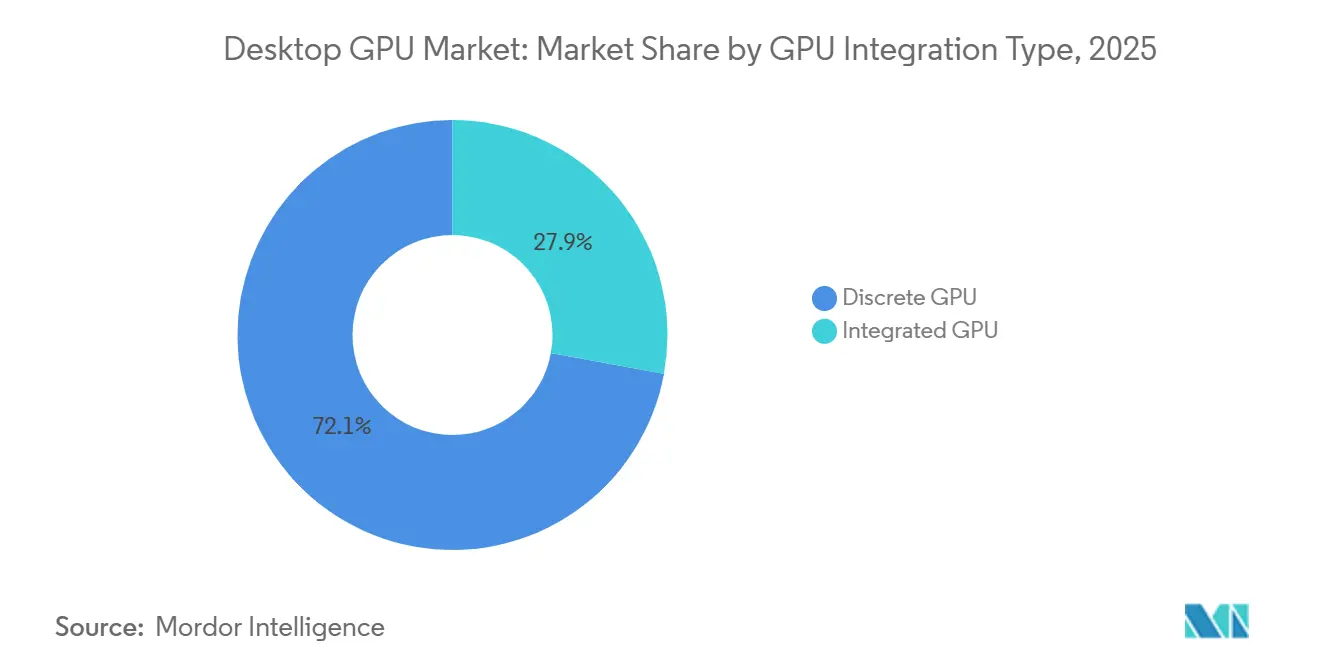

- Por tipo de integração de GPU, as GPUs discretas detinham 72,11% do tamanho do mercado de GPU para desktop em 2025 e também representavam o subsegmento de crescimento mais rápido com um CAGR de 13,23% até 2031.

- Por aplicação, os jogos responderam por 48,33% do mercado de GPU para desktop em 2025, enquanto a edição multimídia e a criação de conteúdo estão projetadas para se expandir a um CAGR de 13,45% até 2031.

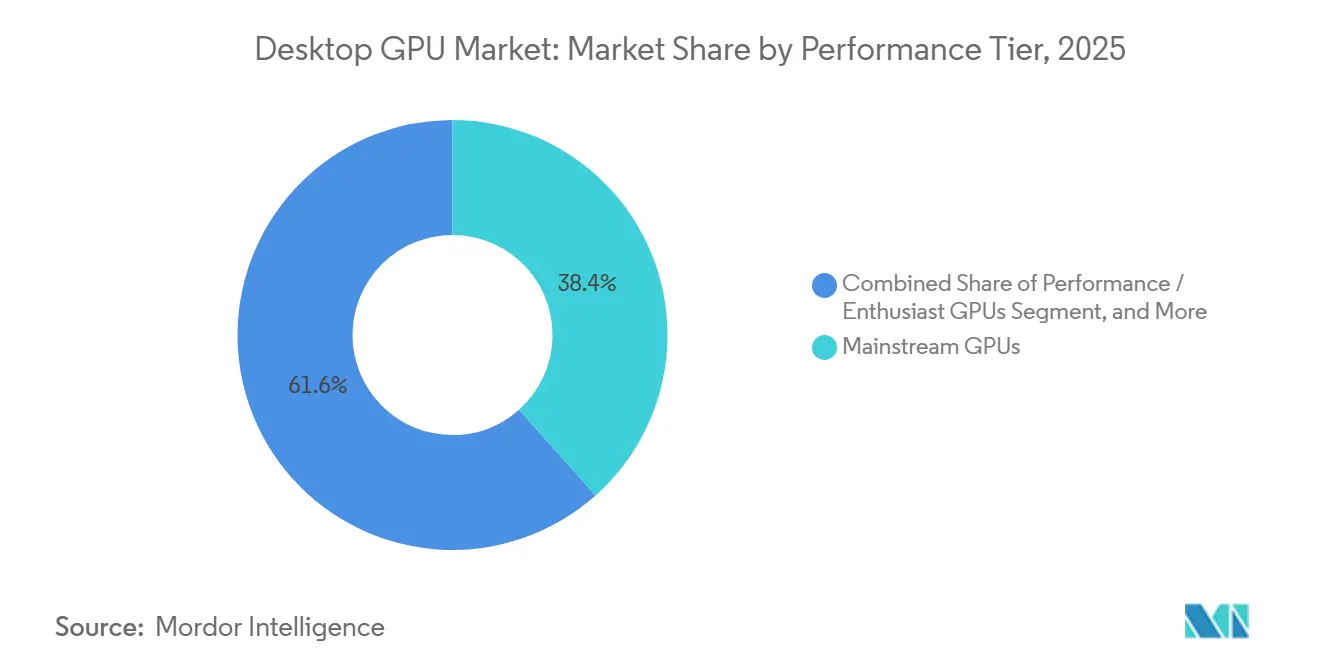

- Por nível de desempenho, as GPUs mainstream capturaram 38,42% do tamanho do mercado de GPU para desktop em 2025, enquanto as GPUs de desempenho e entusiastas devem registrar o maior CAGR de 13,32% até 2031.

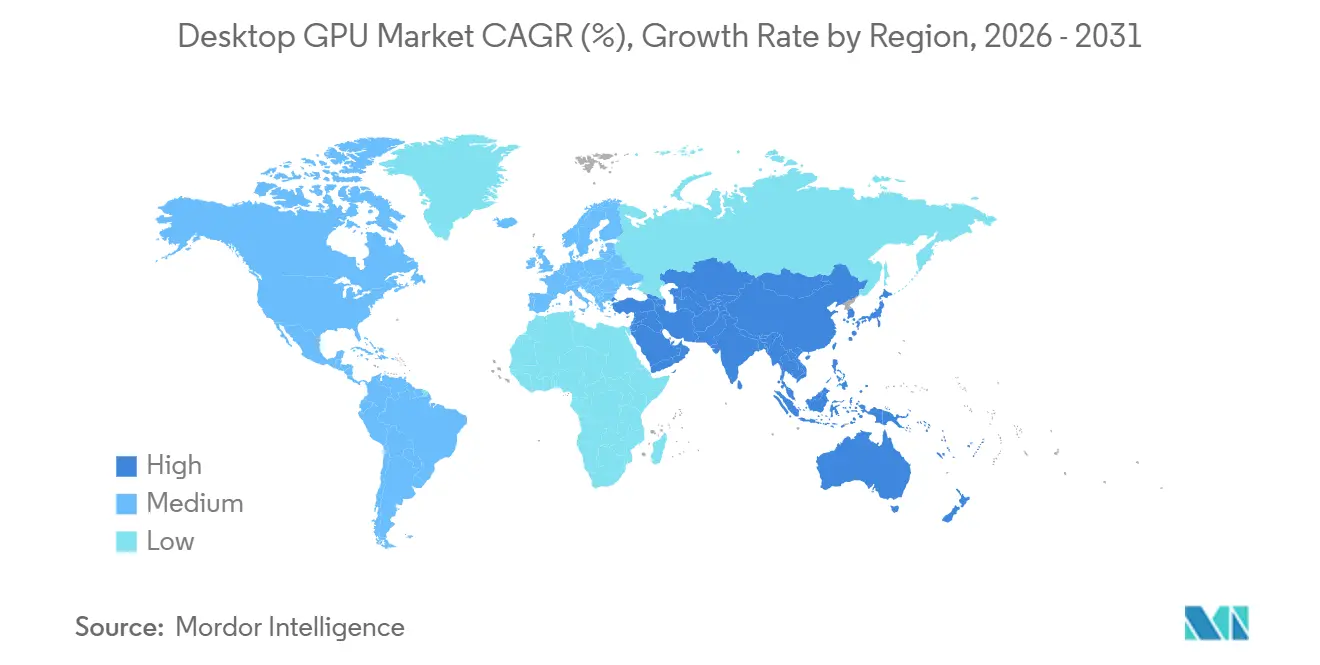

- Por geografia, a Ásia-Pacífico detinha 37,44% do mercado de GPU para desktop em 2025 e está projetada para permanecer o segmento regional de crescimento mais rápido com um CAGR de 13,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Desktop

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cargas de Trabalho de Inteligência Artificial Migrando para GPUs de Classe Desktop | +3.1% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ciclos de Atualização de Jogos Premium e Esports | +2.7% | Global, com núcleo na Ásia-Pacífico, América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda de Criadores e Visualização Profissional | +2.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inferência de Inteligência Artificial em Desktop e Ajuste Fino de Modelos Locais | +1.8% | Global, mais forte na América do Norte e no Japão | Curto prazo (≤ 2 anos) |

| Localização da Cadeia de Suprimentos Doméstica de GPU na China | +1.3% | China, com transbordamento para parceiros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preços Médios de Venda Mais Elevados Provenientes de Memória de Próxima Geração e Fornecimento de Energia | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de Trabalho de Inteligência Artificial Migrando para GPUs de Classe Desktop

O mercado de GPU para desktop está vendo seu impulso mais forte proveniente de cargas de trabalho de inteligência artificial que agora são executadas em desktops de consumidores, em vez de permanecerem dentro de ambientes de nuvem ou de data centers. A NVIDIA afirmou que os produtos da série GeForce RTX 50 baseados em Blackwell trouxeram Tensor Cores de quinta geração e suporte a FP4, com a geração de imagens FLUX.1 sendo concluída em 5 segundos no RTX 5090 versus 15 segundos na geração anterior com FP16, o que alterou materialmente o valor prático das placas de consumidores para tarefas de criação com inteligência artificial.[1]NVIDIA Corporation, "GPUs GeForce RTX 50 Series Dobram o Desempenho Criativo," Blog da NVIDIA, blogs.nvidia.com Essa mudança significa que os compradores no mercado de GPU para desktop não estão mais escolhendo entre uma placa de jogos e uma placa de inteligência artificial, porque o mesmo produto discreto agora suporta ambos os casos de uso. Isso também encurta o ciclo de substituição porque os compradores podem justificar uma atualização com base em produtividade, renderização e desempenho de modelos locais ao mesmo tempo. A NVIDIA reforçou essa mudança ao combinar avanços de silício com microsserviços NIM e Blueprints de inteligência artificial, o que deu aos desenvolvedores mais razões para permanecerem dentro de fluxos de trabalho orientados ao RTX. Como resultado, o mercado de GPU para desktop está se movendo em direção a faixas de preço mais elevadas, onde o suporte de software e o rendimento de inteligência artificial importam tanto quanto as taxas de quadros.

Ciclos de Atualização de Jogos Premium e Esports

Os jogos premium continuam sendo um grande motor do mercado de GPU para desktop, mas a demanda agora está centrada em resoluções de tela mais altas, taxas de atualização mais elevadas e renderização assistida por inteligência artificial, em vez de jogos de nível básico. A NVIDIA afirmou que o DLSS 4 com Geração de Múltiplos Quadros pode multiplicar as taxas de quadros em até 8x em relação à renderização tradicional no hardware da série RTX 50, o que eleva o valor prático das placas premium para configurações de jogos em 1440p, 4K e competitivos. A AMD também posicionou seu lançamento do RDNA 4 em torno dessa mudança, destacando um ganho de 2x no rendimento de ray tracing por unidade de computação e até 8x de rendimento INT8 versus RDNA 3 em seu caminho de acelerador de inteligência artificial. O mercado de GPU para desktop se beneficia porque organizações de esports, lan houses e locais profissionais de LAN atualizam o hardware tanto para a qualidade de jogo quanto para a saída de streaming, o que estende a demanda além dos compradores individuais domésticos. Isso torna o ciclo de atualização mais duradouro, uma vez que os operadores comerciais frequentemente substituem sistemas em um cronograma mais previsível do que os consumidores de varejo. O mercado de GPU para desktop, portanto, continua atraindo suporte dos jogos mesmo quando a lógica por trás das atualizações se torna mais ampla e mais intensiva em desempenho.

Demanda de Criadores e Visualização Profissional

O mercado de GPU para desktop também está ganhando com fluxos de trabalho de criadores que combinam cada vez mais ferramentas de inteligência artificial com renderização 3D, produção de vídeo, simulação e software de design. A NVIDIA lançou sua família RTX PRO Blackwell em março de 2025, incluindo a RTX PRO 6000 Blackwell Workstation Edition com 96 GB de VRAM e um preço de lançamento de USD 8.500, o que sinalizou um esforço claro para impulsionar a adoção de GPU de classe desktop mais profundamente em tarefas de engenharia, mídia e simulação. Isso importa porque os compradores criativos e técnicos no mercado de GPU para desktop avaliam o hardware em relação ao rendimento faturável, tempos de renderização e prazo de entrega de projetos, em vez de apenas métricas de jogos. A Puget Systems também relatou que a Radeon AI PRO R9700 da AMD apresentou resultados competitivos ou superiores às GPUs profissionais da NVIDIA em vários benchmarks de SOLIDWORKS e CAD da Autodesk, o que sugere que os compradores têm mais poder de barganha do que em ciclos anteriores de estações de trabalho. Uma maior concorrência no segmento profissional pode ampliar a adoção porque melhora o argumento de valor para estúdios, empresas de design e equipes de engenharia que precisam de desempenho de GPU certificado ou estável. O mercado de GPU para desktop está, portanto, expandindo sua base de receita ao atender a mais casos de uso profissional sem perder seu núcleo de jogos.

Inferência de Inteligência Artificial em Desktop e Ajuste Fino de Modelos Locais

Uma camada separada de demanda no mercado de GPU para desktop está vindo da inferência privada de inteligência artificial e do ajuste fino de modelos locais em hardware empresarial ou de usuários profissionais avançados. A NVIDIA anunciou o DGX Spark em março de 2025 com o Superchip GB10 Grace Blackwell e até 1.000 TOPS de computação de inteligência artificial em um fator de forma desktop, mostrando que os sistemas locais de inteligência artificial estão se tornando uma categoria comercial direta em vez de um experimento de nicho. Isso importa porque organizações com regras rígidas de governança de dados estão mais dispostas a comprar computação local do que a enviar dados proprietários para plataformas externas de inteligência artificial. O mercado de GPU para desktop ganha quando as regras de privacidade e as práticas internas de conformidade transformam a implantação local de inteligência artificial em uma decisão de compra de hardware. O mesmo tema é visível na China, onde a Moore Threads afirmou em fevereiro de 2026 que seu MTT S5000 alcançou compatibilidade de pilha completa com a família de modelos Qwen3.5 da Alibaba Cloud, suportando casos de uso de inferência empresarial doméstica em plataformas de GPU locais.[2]Equipe do South China Morning Post, "Chip de IA Flagship da Moore Threads Compatível com Modelos da Alibaba em Impulso de Autossuficiência Tecnológica," South China Morning Post, scmp.com O mercado de GPU para desktop está, portanto, se beneficiando de um caso de uso estrutural que está fora do entretenimento e está vinculado à segurança, latência e controle de fluxo de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Fornecimento de Memória e Aumento dos Custos de Placa | -2.4% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gráficos Integrados e Notebooks de Alto Desempenho Canibalizando a Demanda de Nível Básico | -1.9% | Global, mais pronunciado na Ásia-Pacífico e América do Sul sensíveis ao preço | Médio prazo (2-4 anos) |

| Carga de Energia, Resfriamento e Atualização de Fonte de Alimentação no Segmento de Alto Desempenho | -1.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Controles de Exportação e Distorção do Mix de Produtos na China | -0.8% | China, com transbordamento para parceiros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Fornecimento de Memória e Aumento dos Custos de Placa

O mercado de GPU para desktop enfrenta uma restrição direta do fornecimento de memória porque a produção de placas gráficas depende do mesmo amplo ecossistema de memória que também está sendo direcionado para a demanda de aceleradores de inteligência artificial. O problema central é que os fornecedores têm incentivos mais fortes para comprometer capacidade avançada com produtos de memória de maior valor, o que deixa a memória gráfica de consumidores sob pressão. No mercado de GPU para desktop, essa pressão não apenas eleva os preços de varejo, mas também estreita o espaço que os parceiros de placa têm para proteger as margens em produtos mainstream. O resultado é um mercado onde as placas premium ainda conseguem se vender porque os compradores aceitam preços mais altos, enquanto as faixas sensíveis ao preço se tornam mais difíceis de atender de forma lucrativa. Isso muda o equilíbrio competitivo em favor de marcas com melhores acordos de fornecimento e controle de canal mais forte. Também reforça a mudança do mercado de GPU para desktop em direção ao crescimento de valor em vez de uma ampla expansão de unidades.

Gráficos Integrados e Notebooks de Alto Desempenho Canibalizando a Demanda de Nível Básico

A extremidade inferior do mercado de GPU para desktop está sob pressão constante de substituição por gráficos integrados melhores e por notebooks que agora oferecem um nível de desempenho em jogos e criação que antes exigia uma configuração desktop. A plataforma AMD Ryzen AI MAX+ com Strix Halo combinou alto desempenho de CPU com múltiplos núcleos com gráficos integrados RDNA 3.5 e memória LPDDR5X unificada, o que elevou a capacidade de linha de base de sistemas que não precisam de uma placa adicional separada. A NVIDIA também impulsionou ainda mais o desempenho em notebooks com sistemas de notebook da série RTX 50 que chegaram a apenas 14,9 mm de espessura, mantendo um forte posicionamento em jogos e criação. Isso importa porque compradores que antes teriam entrado no mercado de GPU para desktop por meio de uma placa de nível básico agora podem atender às suas necessidades por meio de uma plataforma desktop integrada ou de um sistema portátil. Essa mudança comprime a base de volume na extremidade inferior e empurra o mercado de GPU para desktop ainda mais em direção às faixas mainstream, de desempenho e de entusiastas. O efeito geral não é um colapso na demanda, mas um mix mais polarizado onde os pools de valor se movem para cima mesmo quando o volume de nível básico enfrenta pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Integração de GPU: Placas Discretas Lideram com a Demanda de Inteligência Artificial

As GPUs discretas responderam por 72,11% da participação do mercado de GPU para desktop em 2025, e também são o tipo de integração de crescimento mais rápido com um CAGR de 13,23% até 2031. Essa liderança reflete o fato de que o mercado de GPU para desktop agora depende de cargas de trabalho como jogos em 4K, ray tracing, inferência local de inteligência artificial, codificação de vídeo e simulação 3D que permanecem além do alcance prático dos gráficos integrados em níveis de preço similares. O setor de GPU para desktop está, portanto, colocando seu maior valor em placas que podem atender a mais de um fluxo de trabalho exigente na mesma máquina. A NVIDIA reforçou essa extremidade do mercado de GPU para desktop quando lançou o GeForce RTX 5090 em janeiro de 2025 com 32 GB de memória GDDR7, 1.792 GB/s de largura de banda e um preço de tabela de USD 1.999 que redefiniu o teto de desempenho para placas de consumidores. Esse lançamento importou além de um único produto porque puxou a estrutura de preços das faixas discretas adjacentes para cima e tornou as placas de jogos de alto desempenho prontas para inteligência artificial mais aceitáveis no canal de varejo.

As GPUs integradas compuseram os 28% restantes da receita em 2025, e seu papel no mercado de GPU para desktop é maior do que esse número de receita sozinho sugere. Elas continuam a atender sistemas de escritório, trabalho criativo leve e jogos casuais, onde custo, limites térmicos e simplicidade do sistema ainda importam mais do que o pico de rendimento gráfico. O mercado de GPU para desktop também usa gráficos integrados como ponto de referência para o valor de nível básico, uma vez que cada melhoria nos gráficos integrados eleva a pressão sobre as placas discretas de baixa margem. Os gráficos integrados RDNA 3.5 da AMD nos processadores desktop da série Ryzen AI 300 elevaram a linha de base para jogos em 1080p e tarefas de computação mais leves, o que torna algumas compras discretas de baixo custo mais fáceis de adiar. À medida que os frameworks de software da AMD e da Intel melhoram o suporte para computação de GPU integrada, o setor de GPU para desktop pode ver mais inferência leve de inteligência artificial e tarefas de mídia sendo tratadas sem uma placa separada, enquanto a faixa discreta mantém sua vantagem em cargas de trabalho de maior valor.

Por Aplicação: Jogos Lideram enquanto a Criação de Conteúdo Ganha Impulso

Os jogos representaram 48,33% do tamanho do mercado de GPU para desktop em 2025, o que os manteve como a maior aplicação no mercado de GPU para desktop por uma margem clara. Essa posição de liderança ainda reflete a base instalada de jogadores, a importância da fidelidade visual e a disposição dos entusiastas de atualizar para taxas de atualização mais altas, ray tracing e upscaling baseado em inteligência artificial. O mercado de GPU para desktop, no entanto, não é mais impulsionado pelos jogos em um sentido simples de volume porque os compradores premium agora vinculam uma atualização gráfica a usos mais amplos, como gravação, streaming e aprimoramento de jogo local habilitado por inteligência artificial. O lançamento do RDNA 4 da AMD tornou essa mudança visível quando introduziu a Radeon RX 9070 XT a USD 599 com uma posição de valor voltada para oferecer desempenho de classe 4K mais próximo da faixa de preço antes associada às placas 1440p. Essa pressão de preços importa porque força todos os fornecedores no mercado de GPU para desktop a defender a margem enquanto ainda mostram ganhos claros em desempenho por dólar.

A edição multimídia e a criação de conteúdo estão projetadas para se expandir a um CAGR de 13,45% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de GPU para desktop. Os fluxos de trabalho de criadores agora estão combinando codificação de vídeo, geração de imagens, aprimoramento por inteligência artificial e produção de conteúdo 3D de maneiras que recompensam hardware desktop de maior desempenho. A NVIDIA afirmou que seu codificador NVENC de nona geração no hardware da série RTX 50 exportou vídeo 60% mais rápido do que o RTX 4090, o que transformou as atualizações de GPU em uma decisão direta de produtividade para estúdios e criadores individuais. A visualização profissional e o CAD também permanecem importantes porque a aceleração de simulação e renderização continua se expandindo em ambientes de arquitetura, engenharia e design. Outras aplicações, incluindo computação científica, imagens médicas e trabalho de aprendizado de máquina em rigs desktop, ainda respondem por uma parcela menor, mas adicionam demanda incremental significativa ao mercado de GPU para desktop onde os orçamentos de nuvem são limitados ou o controle local importa.

Por Nível de Desempenho: Volume Mainstream como Âncora, Segmento de Entusiastas Acelera

As GPUs mainstream capturaram 38,42% do tamanho do mercado de GPU para desktop em 2025, o que as tornou o maior nível de desempenho por receita. Essa faixa continua a ancorar o mercado de GPU para desktop porque está na faixa de preço prático mais ampla para atualizações anuais, equilibrando desempenho aceitável com uma faixa de orçamento que atende tanto a construtores do tipo faça-você-mesmo quanto a compradores de sistemas pré-montados. Ao mesmo tempo, as GPUs de desempenho e entusiastas estão previstas para crescer a um CAGR de 13,32% até 2031, mostrando que o crescimento mais forte no mercado de GPU para desktop está se movendo para cima em vez de para baixo. Essa aceleração reflete o fato de que as placas na faixa de USD 500 a USD 1.000 agora atraem compradores que desejam forte desempenho em jogos e VRAM suficiente para cargas de trabalho locais de inteligência artificial em uma única compra. A participação de mercado de GPU para desktop de placas premium está, portanto, se beneficiando da sobreposição entre necessidades de entretenimento e computação, não apenas de um ciclo tradicional de atualização de entusiastas.

A faixa de estações de trabalho profissionais opera em uma base de unidades menor, mas com valor muito mais alto por sistema, e permanece uma parte crítica do mercado de GPU para desktop. A RTX PRO 6000 Blackwell Workstation Edition da NVIDIA entrou no mercado a USD 8.500 em março de 2025, o que mostrou o quanto os compradores em engenharia, imagens médicas e produção de mídia estão dispostos a pagar por plataformas gráficas desktop certificadas, estáveis e ricas em memória. Esses compradores frequentemente se concentram na certificação de aplicativos, estabilidade em sessões longas e compatibilidade de ecossistema, em vez de em benchmarks de jogos de varejo. O setor de GPU para desktop também enfrenta um efeito de equilíbrio aqui porque as melhorias de software podem estender a vida útil das placas de desempenho instaladas, especialmente quando novos recursos de upscaling ou inteligência artificial são entregues por meio de camadas de software. Mesmo assim, o mercado de GPU para desktop permanece inclinado para faixas de maior valor porque a motivação mais forte dos compradores está cada vez mais vinculada a cargas de trabalho mistas de jogos, criação e inteligência artificial, em vez de apenas ao jogo de nível básico.

Análise Geográfica

A Ásia-Pacífico respondeu por 37,44% da participação do mercado de GPU para desktop em 2025, e está projetada para se expandir a um CAGR de 13,67% até 2031, tornando-a o maior e mais rápido segmento regional em crescimento no mercado de GPU para desktop. O Japão apoiou esse impulso com atividade recorde de atualização de PCs, já que a Nikkei relatou remessas domésticas anuais de PCs de 18,059 milhões de unidades no ano fiscal de 2025, um aumento de 32,6% em relação ao ano anterior, impulsionado pela substituição pelo fim do suporte ao Windows 10 e pela renovação de dispositivos do programa GIGA School.[3]Equipe da Nikkei, "Resultados da Pesquisa Anual de Remessas Domésticas de PCs em 2025," Nikkei, nikkei.com Isso importa para o mercado de GPU para desktop porque os ciclos de atualização em sistemas de consumidores e de usuários profissionais avançados tendem a elevar as oportunidades de adesão para gráficos discretos em configurações de jogos e criação. A Coreia do Sul continua a importar porque sua cultura de jogos e a presença de lan houses sustentam alta atividade de substituição em sistemas construídos para esports e streaming. A China adiciona um tipo diferente de suporte ao mercado de GPU para desktop porque a localização doméstica de GPU está criando demanda por pilhas de hardware locais e reforçando o investimento em camadas de consumidores, empresas e software.

A América do Norte e a Europa permanecem as regiões de maior valor no mercado de GPU para desktop porque concentram atividade de criação, engenharia, desenvolvimento de jogos e software de inteligência artificial. Os compradores nessas regiões têm maior probabilidade de adquirir sistemas de desempenho, entusiastas e estações de trabalho onde as placas gráficas servem tanto para produção profissional quanto para uso de lazer. O mercado de GPU para desktop na América do Norte é apoiado por uma base profunda de desenvolvedores de inteligência artificial, estúdios de efeitos visuais e empresas com uso intensivo de simulação que mantêm a demanda firme mesmo quando os ciclos de atualização doméstica se prolongam. A Europa adiciona outra camada por meio de regras de aquisição empresarial e requisitos de eficiência energética, o que torna os compradores mais seletivos, mas ainda dispostos a gastar em sistemas desktop capazes que atendam a ciclos de trabalho mais longos.

A América do Sul e o Oriente Médio e África representam uma base de receita menor, mas permanecem espaços de crescimento importantes para o mercado de GPU para desktop. O Brasil carrega grande parte do peso regional na América do Sul porque os jogos, a atividade de criadores e a produção local de mídia digital mantêm a demanda centrada em produtos discretos mainstream. No Oriente Médio e África, locais de esports, espaços para criadores e investimentos em entretenimento estão ampliando a base endereçável para sistemas gráficos de classe desktop. O mercado de GPU para desktop em ambas as regiões permanece sensível ao preço, o que mantém os produtos mainstream e de nível básico centrais para a adoção, mesmo quando as condições de fornecimento e as estruturas de importação continuam a moldar a disponibilidade real no varejo.

Cenário Competitivo

O mercado de GPU para desktop permanece altamente concentrado no nível de silício, mesmo que a marca no nível de placa pareça mais variada para os compradores finais. A NVIDIA continua a definir o ritmo no mercado de GPU para desktop porque combina liderança em hardware com CUDA, DLSS, ferramentas para criadores e suporte de software de inteligência artificial que aprofundam a dependência dos clientes em sua plataforma. Seu lançamento em janeiro de 2025 do GeForce RTX 5090 e RTX 5080 estendeu essa posição ao vincular a arquitetura Blackwell, renderização neural e grande capacidade de memória ao topo da pilha de consumidores. A NVIDIA também ampliou seu alcance em março de 2025 por meio da família RTX PRO Blackwell, que alinhou a demanda de estações de trabalho profissionais com a mesma estratégia de plataforma mais ampla vista em produtos de jogos e criação. Isso dá ao mercado de GPU para desktop uma estrutura competitiva onde um fornecedor se beneficia da profundidade do ecossistema tanto quanto do desempenho bruto do chip.

A AMD permanece o desafiante mais claro no mercado de GPU para desktop porque usou o lançamento da série RX 9000 para aprimorar o posicionamento de valor nas faixas mainstream e de desempenho. A Radeon RX 9070 XT e a RX 9070 entraram em março de 2025 com a arquitetura RDNA 4, aceleradores de ray tracing de terceira geração e upscaling de inteligência artificial FSR 4, o que deu à AMD uma base técnica e de preços mais forte para competir nas partes mais comercialmente ativas do mercado. A Intel ainda é mais limitada em alcance, mas seus lançamentos do Arc B580 e Arc B570 estabeleceram uma presença mais credível na faixa de valor com geração de quadros XeSS 2 e preços de lançamento acessíveis. O mercado de GPU para desktop, portanto, tem concorrência visível em termos de preço-desempenho, mesmo que a lacuna do ecossistema permaneça substancial.

A China é onde a disrupção mais significativa de longo prazo no mercado de GPU para desktop está tomando forma. A Moore Threads está impulsionando essa mudança ao combinar hardware de GPU doméstico com marcos de compatibilidade de software, incluindo suporte de pilha completa para os modelos Qwen3.5 da Alibaba Cloud, o que fortalece seu argumento para aquisição empresarial e institucional. Isso importa porque o suporte de software localizado pode reduzir a vantagem prática dos incumbentes estrangeiros em cargas de trabalho domésticas específicas. O mercado de GPU para desktop poderia, portanto, se tornar mais regionalmente dividido ao longo do tempo, com ecossistemas ocidentais e ecossistemas focados na China evoluindo em caminhos comerciais diferentes, mesmo quando ambos visam casos de uso de inteligência artificial, jogos e profissionais em desktop.

Líderes do Setor de GPU para Desktop

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

ASUSTeK Computer Inc.

-

Micro-Star International Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA reduziu as alocações de GPU da série RTX 50 para parceiros AIC em 15-20%, citando restrições de fornecimento de memória GDDR7. Os preços de mercado das placas da série RTX 50 subiram 15-19% acima do MSRP globalmente, com o RTX 5090 sendo negociado acima de USD 3.000 em vários mercados. A NVIDIA confirmou que continuaria enviando todos os SKUs GeForce enquanto reconhecia que o fornecimento de memória permanecia restrito.

- Junho de 2026: A AMD Radeon RX 9070 GRE foi lançada globalmente a USD 549, expandindo a série RX 9000 além de seu lançamento inicial na China. A placa apresenta 48 unidades de computação RDNA 4 e 12 GB de memória GDDR6 em uma interface de 192 bits, posicionando-a entre a RX 9070 e a RX 9070 XT na pilha de desempenho para mercados internacionais.

- Maio de 2026: O Vice-Presidente Sênior da AMD, Jack Huynh, anunciou que o FSR 4.1, a tecnologia de upscaling acelerada por inteligência artificial anteriormente exclusiva do RDNA 4, seria estendida às GPUs Radeon RX 7000 series baseadas em RDNA 3 em julho de 2026, expandindo a base de atualização de software endereçável para milhões de GPUs discretas instaladas.

- Março de 2026: A NVIDIA lançou a série de GPU profissional RTX PRO Blackwell, incluindo a RTX PRO 6000 Blackwell Workstation Edition com 96 GB de VRAM e preço de lançamento de USD 8.500, a RTX PRO 5000 Blackwell a USD 4.500 (48 GB, 1.344 GB/s de largura de banda), e GPUs de estação de trabalho Blackwell de médio porte voltadas para fluxos de trabalho de CAD e AEC.

Escopo do Relatório do Mercado Global de GPU para Desktop

O Mercado Global de GPU para Desktop representa o setor mundial focado no desenvolvimento, fabricação e distribuição de unidades de processamento gráfico (GPUs) projetadas para computadores desktop, atendendo a diversas aplicações como jogos, visualização profissional, inteligência artificial, aprendizado de máquina e mineração de criptomoedas.

O Relatório do Mercado de GPU para Desktop é segmentado por Tipo de Integração de GPU (GPU Discreta e GPU Integrada), Aplicação (Jogos, Visualização Profissional e CAD, Edição Multimídia e Criação de Conteúdo, e Outras Aplicações), Nível de Desempenho (GPUs de Nível Básico, GPUs Mainstream, GPUs de Desempenho / Entusiastas, e GPUs para Estações de Trabalho Profissionais), Usuário Final (Consumidor, Empresa, Educação e Governo), e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPU Discreta |

| GPU Integrada |

| Jogos |

| Visualização Profissional e CAD |

| Edição Multimídia e Criação de Conteúdo |

| Outras Aplicações |

| GPUs de Nível Básico |

| GPUs Mainstream |

| GPUs de Desempenho / Entusiastas |

| GPUs para Estações de Trabalho Profissionais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Integração de GPU | GPU Discreta | |

| GPU Integrada | ||

| Por Aplicação | Jogos | |

| Visualização Profissional e CAD | ||

| Edição Multimídia e Criação de Conteúdo | ||

| Outras Aplicações | ||

| Por Nível de Desempenho | GPUs de Nível Básico | |

| GPUs Mainstream | ||

| GPUs de Desempenho / Entusiastas | ||

| GPUs para Estações de Trabalho Profissionais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de GPU para desktop?

O tamanho do mercado de GPU para desktop foi de USD 16,53 bilhões em 2025, está avaliado em USD 17,67 bilhões em 2026 e está projetado para atingir USD 31,41 bilhões até 2031 a um CAGR de 12,20%.

Qual tipo de produto lidera a demanda de GPU para desktop?

As GPUs discretas lideraram com 72,11% de participação de receita em 2025 e também são o tipo de integração de crescimento mais rápido com um CAGR de 13,23% até 2031.

Por que as cargas de trabalho de inteligência artificial estão se tornando importantes para as placas gráficas de desktop?

Os compradores agora usam GPUs para desktop para inferência local, geração de imagens, aprimoramento de vídeo e ajuste fino de modelos, o que aumenta a demanda por placas com memória mais robusta, maior rendimento de inteligência artificial e suporte de software.

Qual aplicação gera mais receita para os processadores gráficos de desktop?

Os jogos permaneceram como a maior aplicação com 48,33% da receita em 2025, enquanto a edição multimídia e a criação de conteúdo estão crescendo mais rapidamente a um CAGR de 13,45% até 2031.

Qual região está se expandindo mais rapidamente para as placas gráficas de desktop?

A Ásia-Pacífico liderou com 37,44% de participação em 2025 e está prevista para crescer a um CAGR de 13,67% até 2031, apoiada por ciclos de atualização, demanda de jogos e esforços de localização.

O que está moldando a concorrência entre os fornecedores de GPU para desktop em 2026?

A concorrência está sendo moldada pela força do ecossistema, lançamentos de produtos prontos para inteligência artificial, recursos para criadores e alinhamento de software regional, com NVIDIA, AMD, Intel e fornecedores emergentes com base na China influenciando o mix.

Página atualizada pela última vez em: