Taille et part du marché des GPU de bureau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

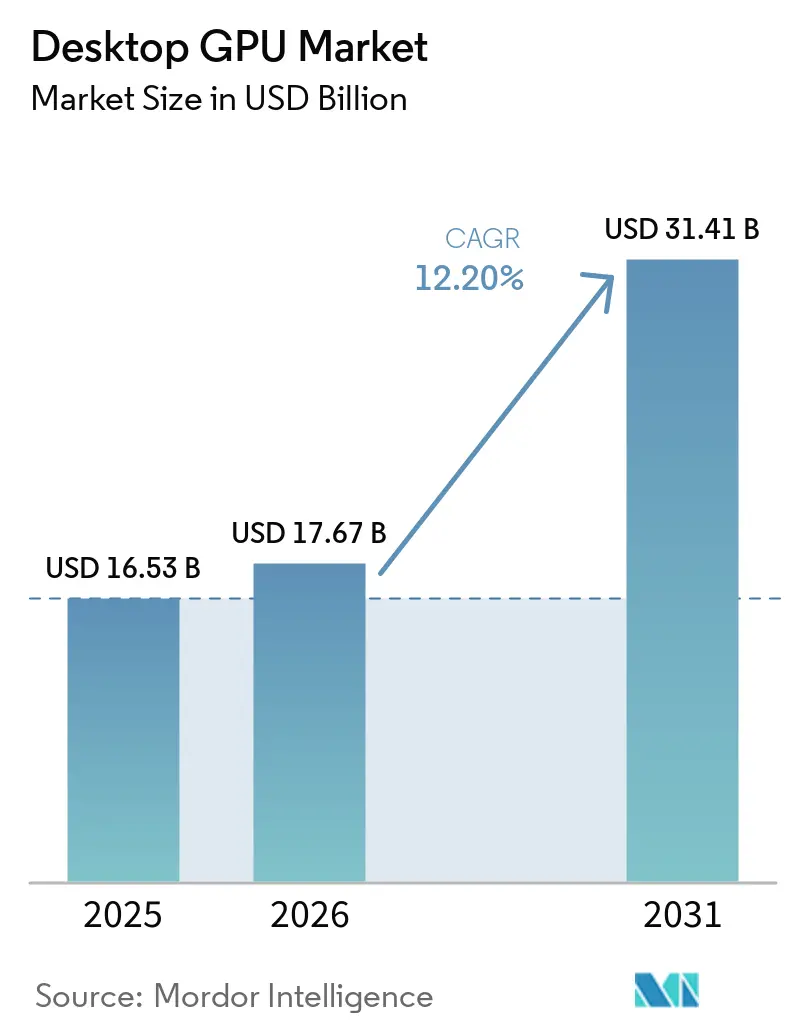

| Taille du Marché (2026) | 17.67 Milliards de dollars |

| Taille du Marché (2031) | 31.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU de bureau par Mordor Intelligence

La taille du marché des GPU de bureau est projetée à 16,53 milliards USD en 2025, 17,67 milliards USD en 2026, et devrait atteindre 31,41 milliards USD d'ici 2031, avec un CAGR de 12,20 % de 2026 à 2031. Le marché des GPU de bureau est façonné moins par un cycle purement axé sur les jeux vidéo que par le chevauchement entre le matériel de jeu, les charges de travail créatives et le traitement local de l'intelligence artificielle. Ce chevauchement fait monter les prix de vente moyens sur le marché des GPU de bureau, car les acheteurs paient de plus en plus pour des cartes capables de gérer à la fois les charges de travail visuelles et les tâches d'intelligence artificielle dans le même système. Le marché des GPU de bureau se développe donc plus rapidement en valeur qu'en volume, ce qui modifie les bases de la concurrence pour les concepteurs de puces, les partenaires de carte et les revendeurs. Les entreprises répondent par des lancements qui associent les performances matérielles aux écosystèmes logiciels, aux outils créatifs et aux fonctionnalités d'intelligence artificielle, plutôt que de s'appuyer uniquement sur les gains en rastérisation graphique. Les opportunités les plus claires restent dans les cartes grand public haut de gamme, les systèmes orientés créateurs et les configurations de bureau conçues pour l'inférence privée et l'affinage de modèles dans les environnements d'entreprise et prosumer.

Points clés du rapport

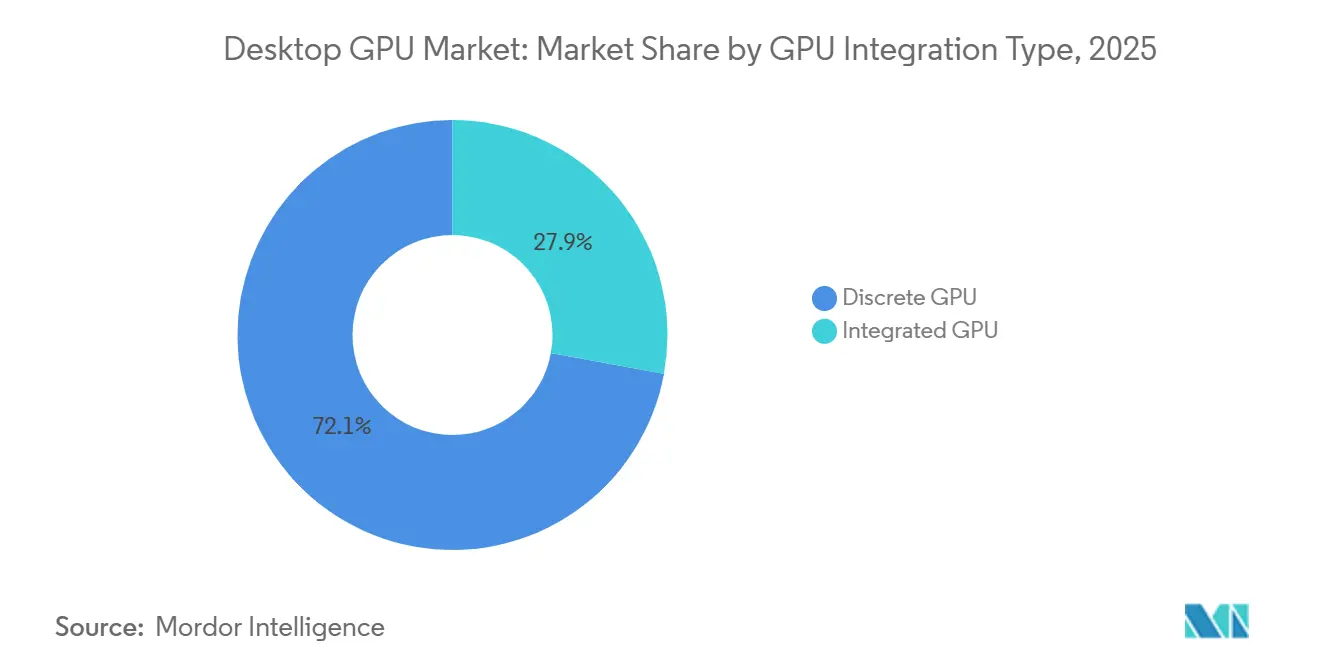

- Par type d'intégration GPU, les GPU discrets détenaient 72,11 % de la taille du marché des GPU de bureau en 2025 et représentaient également le sous-segment à la croissance la plus rapide avec un CAGR de 13,23 % jusqu'en 2031.

- Par application, les jeux vidéo représentaient 48,33 % du marché des GPU de bureau en 2025, tandis que l'édition multimédia et la création de contenu devrait se développer à un CAGR de 13,45 % jusqu'en 2031.

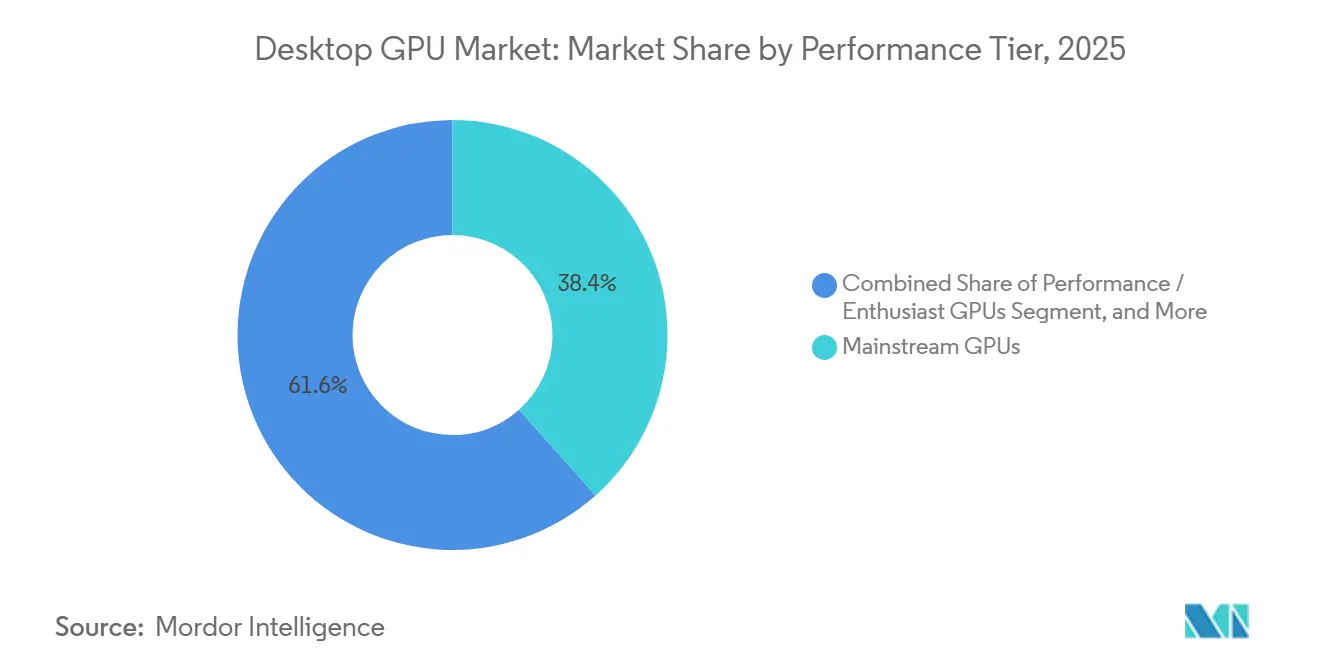

- Par niveau de performance, les GPU grand public ont capturé 38,42 % de la taille du marché des GPU de bureau en 2025, tandis que les GPU performance et enthusiaste devraient enregistrer le CAGR le plus élevé à 13,32 % jusqu'en 2031.

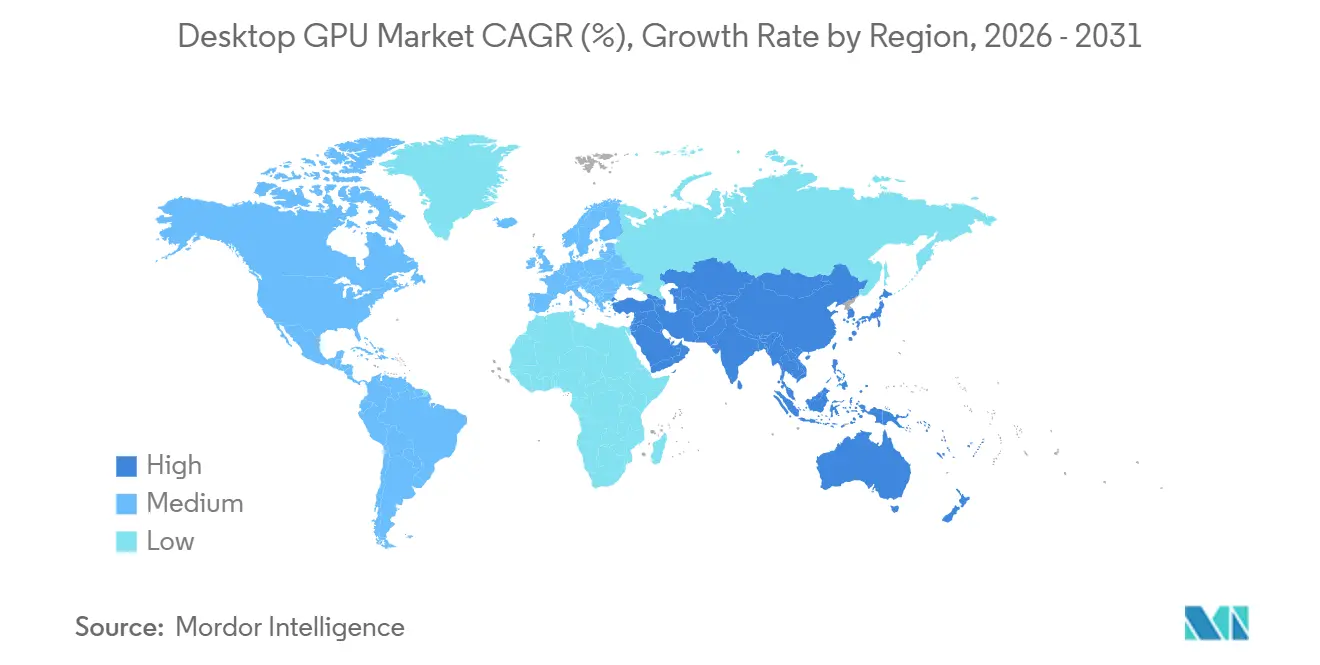

- Par géographie, l'Asie-Pacifique détenait 37,44 % du marché des GPU de bureau en 2025 et devrait rester le segment régional à la croissance la plus rapide avec un CAGR de 13,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des GPU de bureau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charges de travail d'intelligence artificielle migrant vers les GPU de classe bureau | +3.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Cycles de mise à niveau dans les jeux vidéo haut de gamme et l'esport | +2.7% | Mondial, principalement en Asie-Pacifique, en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande des créateurs et de la visualisation professionnelle | +2.1% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Inférence d'intelligence artificielle sur bureau et affinage local de modèles | +1.8% | Mondial, plus fort en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Localisation de la chaîne d'approvisionnement des GPU domestiques en Chine | +1.3% | Chine, répercussions sur les partenaires d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des prix de vente moyens due aux mémoires de nouvelle génération et à la distribution d'énergie | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charges de travail d'intelligence artificielle migrant vers les GPU de classe bureau

Le marché des GPU de bureau connaît sa plus forte impulsion grâce aux charges de travail d'intelligence artificielle qui s'exécutent désormais sur des ordinateurs de bureau grand public au lieu de rester dans des environnements cloud ou de centres de données. NVIDIA a indiqué que les produits GeForce RTX 50 basés sur Blackwell intègrent des Tensor Cores de cinquième génération et la prise en charge FP4, avec la génération d'images FLUX.1 s'effectuant en 5 secondes sur le RTX 5090 contre 15 secondes sur la génération précédente en FP16, ce qui a modifié concrètement la valeur pratique des cartes grand public pour les tâches de création par intelligence artificielle.[1]NVIDIA Corporation, "Les GPU GeForce RTX 50 Series doublent les performances créatives," Blog NVIDIA, blogs.nvidia.com Ce changement signifie que les acheteurs sur le marché des GPU de bureau n'ont plus à choisir entre une carte de jeu et une carte d'intelligence artificielle, car le même produit discret prend désormais en charge les deux cas d'usage. Cela raccourcit également le cycle de remplacement, car les acheteurs peuvent justifier une mise à niveau sur la productivité, le rendu et les performances des modèles locaux en même temps. NVIDIA a renforcé ce changement en associant les avancées en silicium aux microservices NIM et aux AI Blueprints, ce qui a donné aux développeurs davantage de raisons de rester dans les flux de travail orientés RTX. En conséquence, le marché des GPU de bureau évolue vers des gammes de prix plus élevées où le support logiciel et le débit d'intelligence artificielle comptent autant que les fréquences d'images.

Cycles de mise à niveau dans les jeux vidéo haut de gamme et l'esport

Les jeux vidéo haut de gamme restent un moteur majeur du marché des GPU de bureau, mais la demande est désormais centrée sur des résolutions d'affichage plus élevées, des taux de rafraîchissement plus élevés et un rendu assisté par intelligence artificielle plutôt que sur le jeu d'entrée de gamme. NVIDIA a indiqué que DLSS 4 avec la génération multi-images peut multiplier les fréquences d'images jusqu'à 8 fois par rapport au rendu traditionnel sur le matériel RTX 50, ce qui augmente la valeur pratique des cartes haut de gamme pour les configurations de jeu en 1440p, 4K et compétitif. AMD a également positionné son lancement RDNA 4 autour de ce changement, mettant en avant un gain de 2x dans le débit de lancer de rayons par unité de calcul et jusqu'à 8x de débit INT8 par rapport à RDNA 3 dans son chemin d'accélération d'intelligence artificielle. Le marché des GPU de bureau en bénéficie car les organisations d'esport, les cybercafés et les salles LAN professionnelles renouvellent leur matériel à la fois pour la qualité de jeu et la sortie de streaming, ce qui étend la demande au-delà des acheteurs individuels. Cela rend le cycle de mise à niveau plus durable, car les opérateurs commerciaux remplacent souvent les systèmes selon un calendrier plus prévisible que les consommateurs de détail. Le marché des GPU de bureau continue donc de bénéficier du soutien des jeux vidéo, même si la logique des mises à niveau devient plus large et plus axée sur les performances.

Demande des créateurs et de la visualisation professionnelle

Le marché des GPU de bureau bénéficie également des flux de travail créatifs qui combinent de plus en plus les outils d'intelligence artificielle avec le rendu 3D, la production vidéo, la simulation et les logiciels de conception. NVIDIA a lancé sa gamme RTX PRO Blackwell en mars 2025, incluant le RTX PRO 6000 Blackwell Workstation Edition avec 96 Go de VRAM et un prix de lancement de 8 500 USD, signalant un effort clair pour pousser l'adoption des GPU de classe bureau plus profondément dans les tâches d'ingénierie, de médias et de simulation. Cela est important car les acheteurs créatifs et techniques sur le marché des GPU de bureau évaluent le matériel en fonction du débit facturable, des temps de rendu et du délai d'exécution des projets plutôt que des seules métriques de jeu. Puget Systems a également rapporté que le Radeon AI PRO R9700 d'AMD a affiché des résultats compétitifs ou supérieurs aux GPU professionnels NVIDIA dans plusieurs benchmarks SOLIDWORKS et Autodesk CAO, ce qui suggère que les acheteurs disposent de plus de levier que lors des cycles de stations de travail précédents. Une concurrence accrue au niveau professionnel peut élargir l'adoption car elle améliore le rapport qualité-prix pour les studios, les cabinets de conception et les équipes d'ingénierie qui ont besoin de performances GPU certifiées ou stables. Le marché des GPU de bureau élargit donc sa base de revenus en servant davantage de cas d'usage professionnels sans perdre son cœur de jeu.

Inférence d'intelligence artificielle sur bureau et affinage local de modèles

Une couche distincte de demande sur le marché des GPU de bureau provient de l'inférence privée d'intelligence artificielle et de l'affinage local de modèles sur du matériel d'entreprise ou prosumer. NVIDIA a annoncé le DGX Spark en mars 2025 avec le superchip GB10 Grace Blackwell et jusqu'à 1 000 TOPS de calcul d'intelligence artificielle dans un format bureau, montrant que les systèmes d'intelligence artificielle locaux deviennent une catégorie commerciale directe plutôt qu'une expérience de niche. Cela est important car les organisations soumises à des règles strictes de gouvernance des données sont plus disposées à acheter du calcul local que d'envoyer des données propriétaires à des plateformes d'intelligence artificielle externes. Le marché des GPU de bureau en bénéficie lorsque les règles de confidentialité et les pratiques de conformité interne transforment le déploiement local de l'intelligence artificielle en une décision d'achat de matériel. Le même thème est visible en Chine, où Moore Threads a indiqué en février 2026 que son MTT S5000 avait atteint une compatibilité complète avec la famille de modèles Qwen3.5 d'Alibaba Cloud, prenant en charge les cas d'usage d'inférence d'entreprise domestique sur des plateformes GPU locales.[2]South China Morning Post Staff, "La puce d'intelligence artificielle phare de Moore Threads compatible avec les modèles Alibaba dans la poussée d'autonomie technologique," South China Morning Post, scmp.com Le marché des GPU de bureau bénéficie donc d'un cas d'usage structurel qui se situe en dehors du divertissement et est lié à la sécurité, à la latence et au contrôle des flux de travail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tensions dans l'approvisionnement en mémoire et hausse des coûts des cartes | -2.4% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Cannibalisation de la demande d'entrée de gamme par les graphiques intégrés et les ordinateurs portables haute performance | -1.9% | Mondial, plus prononcé en Asie-Pacifique et en Amérique du Sud sensibles aux prix | Moyen terme (2-4 ans) |

| Contraintes liées à l'alimentation, au refroidissement et à la mise à niveau des blocs d'alimentation en haut de gamme | -1.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contrôles à l'exportation et distorsion du mix produit en Chine | -0.8% | Chine, répercussions sur les partenaires d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tensions dans l'approvisionnement en mémoire et hausse des coûts des cartes

Le marché des GPU de bureau fait face à une contrainte directe liée à l'approvisionnement en mémoire, car la production de cartes graphiques dépend du même écosystème mémoire large qui est également sollicité par la demande d'accélérateurs d'intelligence artificielle. Le problème central est que les fournisseurs ont de plus fortes incitations à consacrer leur capacité avancée aux produits mémoire à plus haute valeur ajoutée, ce qui laisse la mémoire graphique grand public sous pression. Sur le marché des GPU de bureau, cette pression ne fait pas que hausser les prix de détail, elle réduit également la marge de manœuvre des partenaires de carte pour protéger leurs marges sur les produits grand public. Il en résulte un marché où les cartes haut de gamme peuvent encore se vendre car les acheteurs acceptent des prix plus élevés, tandis que les segments sensibles aux prix deviennent plus difficiles à servir de manière rentable. Cela modifie l'équilibre concurrentiel en faveur des marques disposant de meilleurs accords d'approvisionnement et d'un meilleur contrôle des canaux de distribution. Cela renforce également le glissement du marché des GPU de bureau vers une croissance en valeur plutôt qu'une expansion large en volume.

Cannibalisation de la demande d'entrée de gamme par les graphiques intégrés et les ordinateurs portables haute performance

Le bas de gamme du marché des GPU de bureau subit une pression de substitution constante de la part de graphiques intégrés améliorés et d'ordinateurs portables qui offrent désormais un niveau de performance en jeu et en création qui nécessitait autrefois une configuration de bureau. La plateforme AMD Ryzen AI MAX+ avec Strix Halo a combiné des performances CPU à nombre de cœurs élevé avec des graphiques intégrés RDNA 3.5 et une mémoire LPDDR5X unifiée, ce qui a relevé la capacité de base des systèmes ne nécessitant pas de carte additionnelle séparée. NVIDIA a également poussé les performances des ordinateurs portables plus loin avec des systèmes portables RTX 50 aussi fins que 14,9 mm tout en conservant un positionnement fort en jeu et en création. Cela est important car les acheteurs qui auraient autrefois pénétré le marché des GPU de bureau via une carte d'entrée de gamme peuvent désormais satisfaire leurs besoins via une plateforme de bureau intégrée ou un système portable. Ce changement comprime la base de volume en bas de gamme et pousse le marché des GPU de bureau davantage vers les niveaux grand public, performance et enthusiaste. L'effet global n'est pas un effondrement de la demande, mais un mix plus polarisé où les réservoirs de valeur se déplacent vers le haut même lorsque le volume d'entrée de gamme est sous pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'intégration GPU : les cartes discrètes dominent grâce à la demande d'intelligence artificielle

Les GPU discrets représentaient 72,11 % de la part du marché des GPU de bureau en 2025, et ils constituent également le type d'intégration à la croissance la plus rapide avec un CAGR de 13,23 % jusqu'en 2031. Ce leadership reflète le fait que le marché des GPU de bureau dépend désormais de charges de travail telles que le jeu en 4K, le lancer de rayons, l'inférence locale d'intelligence artificielle, l'encodage vidéo et la simulation 3D, qui restent hors de portée pratique des graphiques intégrés à des niveaux de prix similaires. Le secteur des GPU de bureau place donc sa plus haute valeur sur les cartes capables de servir plus d'un flux de travail exigeant dans la même machine. NVIDIA a renforcé cette extrémité du marché des GPU de bureau lorsqu'il a lancé le GeForce RTX 5090 en janvier 2025 avec 32 Go de mémoire GDDR7, 1 792 Go/s de bande passante et un prix catalogue de 1 999 USD qui a réinitialisé le plafond de performance pour les cartes grand public. Ce lancement a eu une importance au-delà d'un seul produit car il a tiré la structure tarifaire des niveaux discrets adjacents vers le haut et a rendu les cartes de jeu haut de gamme prêtes pour l'intelligence artificielle plus acceptables dans le canal de distribution au détail.

Les GPU intégrés représentaient les 28 % restants du chiffre d'affaires en 2025, et leur rôle sur le marché des GPU de bureau est plus important que ce seul chiffre de revenus ne le suggère. Ils continuent de servir les systèmes de bureau, les travaux créatifs légers et les jeux occasionnels, où le coût, les limites thermiques et la simplicité du système comptent encore plus que le débit graphique de pointe. Le marché des GPU de bureau utilise également les graphiques intégrés comme point de référence pour la valeur d'entrée de gamme, car chaque amélioration des graphiques sur puce augmente la pression sur les cartes discrètes à faible marge. Les graphiques intégrés RDNA 3.5 d'AMD dans les processeurs de bureau Ryzen AI 300 ont relevé la référence pour le jeu en 1080p et les tâches de calcul légères, ce qui rend certains achats discrets bas de gamme plus faciles à reporter. À mesure que les frameworks logiciels d'AMD et d'Intel améliorent la prise en charge du calcul GPU intégré, le secteur des GPU de bureau pourrait voir davantage de tâches légères d'inférence d'intelligence artificielle et de médias traitées sans carte séparée, tandis que le niveau discret conserve son avantage dans les charges de travail à plus haute valeur ajoutée.

Par application : les jeux vidéo en tête tandis que la création de contenu prend de l'élan

Les jeux vidéo représentaient 48,33 % de la taille du marché des GPU de bureau en 2025, ce qui en faisait la plus grande application sur le marché des GPU de bureau avec une marge claire. Cette position de leader reflète encore la base installée de joueurs, l'importance de la fidélité visuelle et la volonté des enthusiastes de se mettre à niveau pour des taux de rafraîchissement plus élevés, le lancer de rayons et la mise à l'échelle assistée par intelligence artificielle. Le marché des GPU de bureau n'est cependant plus porté par les jeux vidéo dans un simple sens volumique, car les acheteurs haut de gamme associent désormais une mise à niveau graphique à des usages plus larges tels que l'enregistrement, le streaming et l'amélioration du jeu local par intelligence artificielle. Le déploiement RDNA 4 d'AMD a rendu ce changement visible lorsqu'il a introduit le Radeon RX 9070 XT à 599 USD avec un positionnement axé sur la valeur visant à offrir des performances de classe 4K dans la gamme de prix autrefois associée aux cartes 1440p. Cette pression tarifaire est importante car elle oblige tous les fournisseurs du marché des GPU de bureau à défendre leurs marges tout en affichant des gains clairs en performance par dollar.

L'édition multimédia et la création de contenu devraient se développer à un CAGR de 13,45 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des GPU de bureau. Les flux de travail créatifs combinent désormais l'encodage vidéo, la génération d'images, l'amélioration par intelligence artificielle et la production de contenu 3D de manière à récompenser le matériel de bureau haut de gamme. NVIDIA a indiqué que son encodeur NVENC de neuvième génération sur le matériel RTX 50 exportait la vidéo 60 % plus rapidement que le RTX 4090, ce qui a transformé les mises à niveau GPU en une décision de productivité directe pour les studios et les créateurs individuels. La visualisation professionnelle et la CAO restent également importantes car l'accélération de la simulation et du rendu continue de se développer dans les domaines de l'architecture, de l'ingénierie et de la conception. D'autres applications, notamment le calcul scientifique, l'imagerie médicale et le travail d'apprentissage automatique sur des configurations de bureau, représentent encore une part plus faible, mais elles ajoutent une demande incrémentielle significative au marché des GPU de bureau là où les budgets cloud sont limités ou le contrôle local est important.

Par niveau de performance : le volume grand public ancre le marché, le segment enthusiaste s'accélère

Les GPU grand public ont capturé 38,42 % de la taille du marché des GPU de bureau en 2025, ce qui en faisait le plus grand niveau de performance par chiffre d'affaires. Ce niveau continue d'ancrer le marché des GPU de bureau car il se situe dans la gamme de prix pratique la plus large pour les mises à niveau annuelles, équilibrant des performances acceptables avec une fourchette budgétaire qui sert à la fois les constructeurs en auto-assemblage et les acheteurs de systèmes préassemblés. Dans le même temps, les GPU performance et enthusiaste devraient croître à un CAGR de 13,32 % jusqu'en 2031, montrant que la croissance la plus forte sur le marché des GPU de bureau se déplace vers le haut plutôt que vers le bas. Cette accélération reflète le fait que les cartes dans la fourchette de 500 à 1 000 USD séduisent désormais les acheteurs qui souhaitent de solides performances en jeu et suffisamment de VRAM pour les charges de travail d'intelligence artificielle locales en un seul achat. La part du marché des GPU de bureau des cartes haut de gamme bénéficie donc du chevauchement entre les besoins de divertissement et de calcul, et pas seulement d'un cycle de mise à niveau enthusiaste traditionnel.

Le niveau des stations de travail professionnelles opère sur une base de volume plus réduite mais sur une valeur par système bien plus élevée, et il reste une partie critique du marché des GPU de bureau. Le RTX PRO 6000 Blackwell Workstation Edition de NVIDIA est entré sur le marché à 8 500 USD en mars 2025, montrant combien les acheteurs en ingénierie, imagerie médicale et production de médias sont prêts à payer pour des plateformes graphiques de bureau certifiées, stables et riches en mémoire. Ces acheteurs se concentrent souvent sur la certification des applications, la stabilité en longues sessions et la compatibilité avec l'écosystème plutôt que sur les benchmarks de jeu au détail. Le secteur des GPU de bureau fait également face à un effet d'équilibrage ici car les améliorations logicielles peuvent prolonger la durée de vie utile des cartes de performance installées, surtout lorsque de nouvelles fonctionnalités de mise à l'échelle ou d'intelligence artificielle sont livrées via des couches logicielles. Même ainsi, le marché des GPU de bureau reste orienté vers les niveaux de valeur plus élevés car la motivation d'achat la plus forte est de plus en plus liée aux charges de travail mixtes de jeu, de création et d'intelligence artificielle plutôt qu'au seul jeu d'entrée de gamme.

Analyse géographique

L'Asie-Pacifique représentait 37,44 % de la part du marché des GPU de bureau en 2025, et devrait se développer à un CAGR de 13,67 % jusqu'en 2031, ce qui en fait le plus grand et le plus rapide des segments régionaux sur le marché des GPU de bureau. Le Japon a soutenu cet élan avec une activité record de renouvellement des PC, le Nikkei ayant rapporté des expéditions annuelles de PC domestiques de 18,059 millions d'unités pour l'exercice 2025, en hausse de 32,6 % d'une année sur l'autre, portées par le remplacement lié à la fin du support de Windows 10 et le renouvellement des appareils GIGA School.[3]Nikkei Staff, "Résultats de l'enquête annuelle sur les expéditions de PC domestiques 2025," Nikkei, nikkei.com Cela est important pour le marché des GPU de bureau car les cycles de renouvellement dans les systèmes grand public et prosumer ont tendance à augmenter les opportunités d'attachement pour les graphiques discrets dans les configurations de jeu et créatives. La Corée du Sud continue d'être importante car sa culture du jeu vidéo et son réseau de cybercafés soutiennent une forte activité de remplacement dans les systèmes conçus pour l'esport et le streaming. La Chine apporte un soutien différent au marché des GPU de bureau car la localisation des GPU domestiques crée une demande pour des piles matérielles locales et renforce les investissements dans les couches grand public, entreprise et logicielle.

L'Amérique du Nord et l'Europe restent les régions à plus haute valeur ajoutée sur le marché des GPU de bureau car elles concentrent les activités de création, d'ingénierie, de développement de jeux et de logiciels d'intelligence artificielle. Les acheteurs dans ces régions sont plus susceptibles d'acquérir des systèmes performance, enthusiaste et station de travail où les cartes graphiques servent à la fois la production professionnelle et les loisirs. Le marché des GPU de bureau en Amérique du Nord est soutenu par une base profonde de développeurs d'intelligence artificielle, de studios d'effets visuels et d'entreprises à forte simulation qui maintiennent la demande ferme même lorsque les cycles de mise à niveau des ménages s'allongent. L'Europe ajoute une autre couche via les règles d'approvisionnement des entreprises et les exigences d'efficacité énergétique, ce qui rend les acheteurs plus sélectifs mais toujours disposés à dépenser pour des systèmes de bureau performants qui servent des cycles de travail plus longs.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent une base de revenus plus modeste, mais ils restent des espaces de croissance importants pour le marché des GPU de bureau. Le Brésil porte une grande partie du poids régional en Amérique du Sud car les jeux vidéo, l'activité créative et la production locale de médias numériques maintiennent la demande centrée sur les produits discrets grand public. Au Moyen-Orient et en Afrique, les salles d'esport, les espaces créatifs et les investissements dans le divertissement élargissent la base adressable pour les systèmes graphiques de classe bureau. Le marché des GPU de bureau dans les deux régions reste sensible aux prix, ce qui maintient les produits grand public et d'entrée de gamme au cœur de l'adoption, même si les conditions d'approvisionnement et les structures d'importation continuent de façonner la disponibilité réelle au détail.

Paysage concurrentiel

Le marché des GPU de bureau reste très concentré au niveau du silicium, même si le branding au niveau des cartes semble plus varié pour les acheteurs finaux. NVIDIA continue de donner le rythme sur le marché des GPU de bureau car il combine le leadership matériel avec CUDA, DLSS, les outils créatifs et le support logiciel d'intelligence artificielle qui approfondissent la dépendance des clients envers sa plateforme. Son lancement en janvier 2025 du GeForce RTX 5090 et du RTX 5080 a étendu cette position en associant l'architecture Blackwell, le rendu neuronal et une grande capacité mémoire au sommet de la gamme grand public. NVIDIA a également élargi sa portée en mars 2025 via la gamme RTX PRO Blackwell, qui a aligné la demande de stations de travail professionnelles avec la même stratégie de plateforme plus large observée dans les produits de jeu et de création. Cela donne au marché des GPU de bureau une structure concurrentielle où un fournisseur bénéficie de la profondeur de l'écosystème autant que des performances brutes de la puce.

AMD reste le challenger le plus clair sur le marché des GPU de bureau car il a utilisé le lancement de la série RX 9000 pour affiner son positionnement en valeur dans les niveaux grand public et performance. Le Radeon RX 9070 XT et le RX 9070 sont entrés en mars 2025 avec l'architecture RDNA 4, des accélérateurs de lancer de rayons de troisième génération et la mise à l'échelle par intelligence artificielle FSR 4, ce qui a donné à AMD une base technique et tarifaire plus solide pour concurrencer dans les parties les plus actives commercialement du marché. Intel est encore plus limité en portée, mais ses lancements Arc B580 et Arc B570 ont établi une présence plus crédible dans le niveau entrée de gamme avec la génération d'images XeSS 2 et des prix de lancement accessibles. Le marché des GPU de bureau présente donc une concurrence visible en termes de rapport performance-prix, même si l'écart d'écosystème reste substantiel.

La Chine est l'endroit où la perturbation à long terme la plus significative sur le marché des GPU de bureau prend forme. Moore Threads pousse ce changement en associant le matériel GPU domestique à des jalons de compatibilité logicielle, notamment la prise en charge complète des modèles Qwen3.5 d'Alibaba Cloud, ce qui renforce son argumentaire pour les achats d'entreprises et d'institutions. Cela est important car le support logiciel localisé peut réduire l'avantage pratique des acteurs étrangers établis dans des charges de travail domestiques spécifiques. Le marché des GPU de bureau pourrait donc devenir plus régionalement divisé au fil du temps, avec des écosystèmes occidentaux et des écosystèmes axés sur la Chine évoluant sur des voies commerciales différentes, même lorsque les deux ciblent l'intelligence artificielle de bureau, les jeux vidéo et les cas d'usage professionnels.

Leaders du secteur des GPU de bureau

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

ASUSTeK Computer Inc.

Micro-Star International Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : NVIDIA a réduit les allocations de GPU de la série RTX 50 aux partenaires AIC de 15 à 20 %, invoquant des contraintes d'approvisionnement en mémoire GDDR7. Les prix en magasin des cartes de la série RTX 50 ont grimpé de 15 à 19 % au-dessus du PDSF à l'échelle mondiale, le RTX 5090 se négociant au-dessus de 3 000 USD sur plusieurs marchés. NVIDIA a confirmé qu'il continuerait à expédier toutes les références GeForce tout en reconnaissant que l'approvisionnement en mémoire restait contraint.

- Juin 2026 : Le AMD Radeon RX 9070 GRE a été lancé mondialement à 549 USD, étendant la série RX 9000 au-delà de sa sortie initiale en Chine. La carte dispose de 48 unités de calcul RDNA 4 et de 12 Go de mémoire GDDR6 sur une interface 192 bits, la positionnant entre le RX 9070 et le RX 9070 XT dans la hiérarchie des performances pour les marchés internationaux.

- Mai 2026 : Le vice-président senior d'AMD, Jack Huynh, a annoncé que FSR 4.1, la technologie de mise à l'échelle accélérée par intelligence artificielle auparavant exclusive à RDNA 4, serait étendue aux GPU Radeon RX 7000 basés sur RDNA 3 en juillet 2026, élargissant la base de mise à niveau logicielle adressable à des millions de GPU discrets installés.

- Mars 2026 : NVIDIA a lancé la série de GPU professionnels RTX PRO Blackwell, incluant le RTX PRO 6000 Blackwell Workstation Edition avec 96 Go de VRAM et un prix de lancement de 8 500 USD, le RTX PRO 5000 Blackwell à 4 500 USD (48 Go, 1 344 Go/s de bande passante), et des GPU de station de travail Blackwell milieu de gamme ciblant les flux de travail CAO et AEC.

Périmètre du rapport sur le marché mondial des GPU de bureau

Le marché mondial des GPU de bureau représente le secteur mondial axé sur le développement, la fabrication et la distribution d'unités de traitement graphique (GPU) conçues pour les ordinateurs de bureau, répondant à diverses applications telles que les jeux vidéo, la visualisation professionnelle, l'intelligence artificielle, l'apprentissage automatique et le minage de cryptomonnaies.

Le rapport sur le marché des GPU de bureau est segmenté par type d'intégration GPU (GPU discret et GPU intégré), application (jeux vidéo, visualisation professionnelle et CAO, édition multimédia et création de contenu, et autres applications), niveau de performance (GPU d'entrée de gamme, GPU grand public, GPU performance / enthusiaste, et GPU de station de travail professionnelle), utilisateur final (consommateur, entreprise, éducation et gouvernement), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU discret |

| GPU intégré |

| Jeux vidéo |

| Visualisation professionnelle et CAO |

| Édition multimédia et création de contenu |

| Autres applications |

| GPU d'entrée de gamme |

| GPU grand public |

| GPU performance / enthusiaste |

| GPU de station de travail professionnelle |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type d'intégration GPU | GPU discret | |

| GPU intégré | ||

| Par application | Jeux vidéo | |

| Visualisation professionnelle et CAO | ||

| Édition multimédia et création de contenu | ||

| Autres applications | ||

| Par niveau de performance | GPU d'entrée de gamme | |

| GPU grand public | ||

| GPU performance / enthusiaste | ||

| GPU de station de travail professionnelle | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des GPU de bureau ?

La taille du marché des GPU de bureau s'élevait à 16,53 milliards USD en 2025, est valorisée à 17,67 milliards USD en 2026, et devrait atteindre 31,41 milliards USD d'ici 2031 à un CAGR de 12,20 %.

Quel type de produit domine la demande de GPU de bureau ?

Les GPU discrets ont dominé avec une part de revenus de 72,11 % en 2025 et constituent également le type d'intégration à la croissance la plus rapide avec un CAGR de 13,23 % jusqu'en 2031.

Pourquoi les charges de travail d'intelligence artificielle deviennent-elles importantes pour les cartes graphiques de bureau ?

Les acheteurs utilisent désormais les GPU de bureau pour l'inférence locale, la génération d'images, l'amélioration vidéo et l'affinage de modèles, ce qui augmente la demande de cartes avec une mémoire plus puissante, un débit d'intelligence artificielle plus élevé et un meilleur support logiciel.

Quelle application génère le plus de revenus pour les processeurs graphiques de bureau ?

Les jeux vidéo sont restés la plus grande application avec 48,33 % des revenus en 2025, tandis que l'édition multimédia et la création de contenu croissent plus rapidement à un CAGR de 13,45 % jusqu'en 2031.

Quelle région se développe le plus rapidement pour les cartes graphiques de bureau ?

L'Asie-Pacifique a dominé avec une part de 37,44 % en 2025 et devrait croître à un CAGR de 13,67 % jusqu'en 2031, soutenue par les cycles de renouvellement, la demande de jeux vidéo et les efforts de localisation.

Qu'est-ce qui façonne la concurrence entre les fournisseurs de GPU de bureau en 2026 ?

La concurrence est façonnée par la solidité des écosystèmes, les lancements de produits prêts pour l'intelligence artificielle, les fonctionnalités créatives et l'alignement logiciel régional, avec NVIDIA, AMD, Intel et les fournisseurs émergents basés en Chine qui influencent tous le mix.

Dernière mise à jour de la page le: