Globale Dentalturbinenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

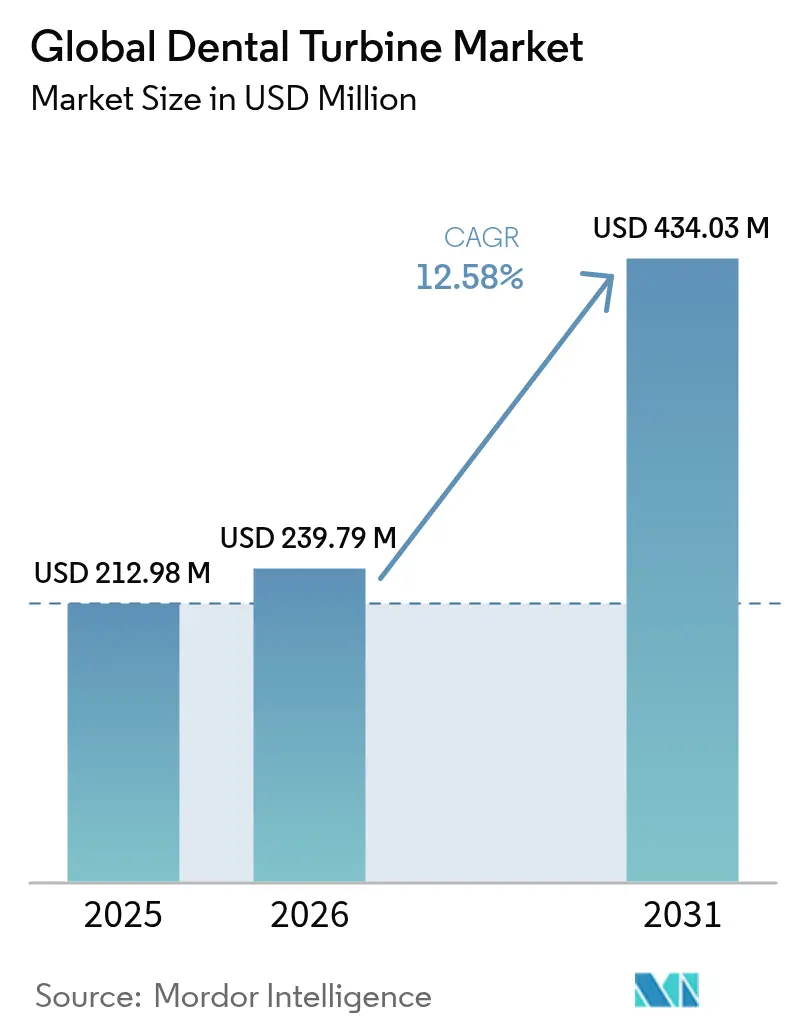

| Marktgröße (2026) | 239.79 Millionen US-Dollar |

| Marktgröße (2031) | 434.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Dentalturbinenmarkt Analyse von Mordor Intelligence

Die Größe des Dentalturbinenmarktes wurde im Jahr 2025 auf 212,98 Millionen USD geschätzt und wird voraussichtlich von 239,79 Millionen USD im Jahr 2026 auf 434,03 Millionen USD bis 2031 wachsen, mit einer CAGR von 12,58 % während des Prognosezeitraums (2026–2031). Die Nachfrage nimmt zu, da Infektionsschutz-Upgrades nach dem COVID-19-Notfall zu einer dauerhaften betrieblichen Priorität geworden sind und Kliniken dazu veranlassen, Turbinen einzuführen, die wiederholter Hitzesterilisation standhalten, wie sie von den Centers for Disease Control and Prevention vorgeschrieben wird. Die Akzeptanz wird weiterhin durch Investitionen in die digitale Zahnmedizin unterstützt, die Turbinen mit chairside CAD/CAM-Systemen verbinden, während abonnementbasierte Beschaffungsmodelle die Kapitalanforderungen für kleine Praxen reduzieren. Elektrische und hybride Handstücke gewinnen an Bedeutung, da empirische Studien ihre überlegene Aerosolminderungsleistung im Vergleich zu luftgetriebenen Instrumenten bestätigen. Die Wettbewerbsdynamik begünstigt Hersteller, die Präzisionstechnik mit cloudbasierter Wartungsanalytik kombinieren und dadurch zusätzliche Einnahmen aus Serviceverträgen generieren.

Wesentliche Erkenntnisse des Berichts

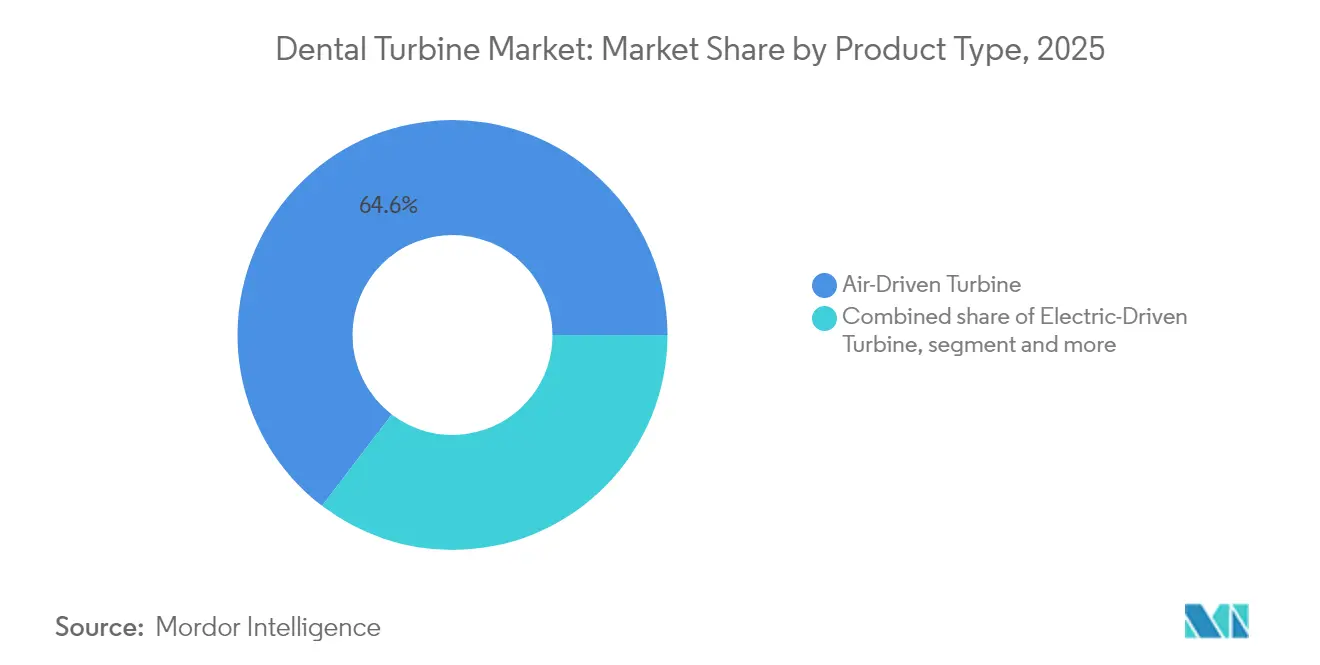

- Nach Produkttyp führten luftgetriebene Turbinen im Jahr 2025 mit einem Marktanteil von 64,62 % im Dentalturbinenmarkt, während elektrisch angetriebene Einheiten bis 2031 eine CAGR von 15,27 % anstreben.

- Nach Geschwindigkeitskategorie dominierten Hochgeschwindigkeitsmodelle im Jahr 2025 mit einem Umsatzanteil von 58,10 %; Niedriggeschwindigkeitsvarianten werden voraussichtlich bis 2031 mit einer CAGR von 15,02 % wachsen.

- Nach Material machten Edelstahlgehäuse im Jahr 2025 62,45 % der Dentalturbinenmarktgröße aus, während Titanlegierungsoptionen bis 2031 voraussichtlich mit einer CAGR von 14,72 % wachsen werden.

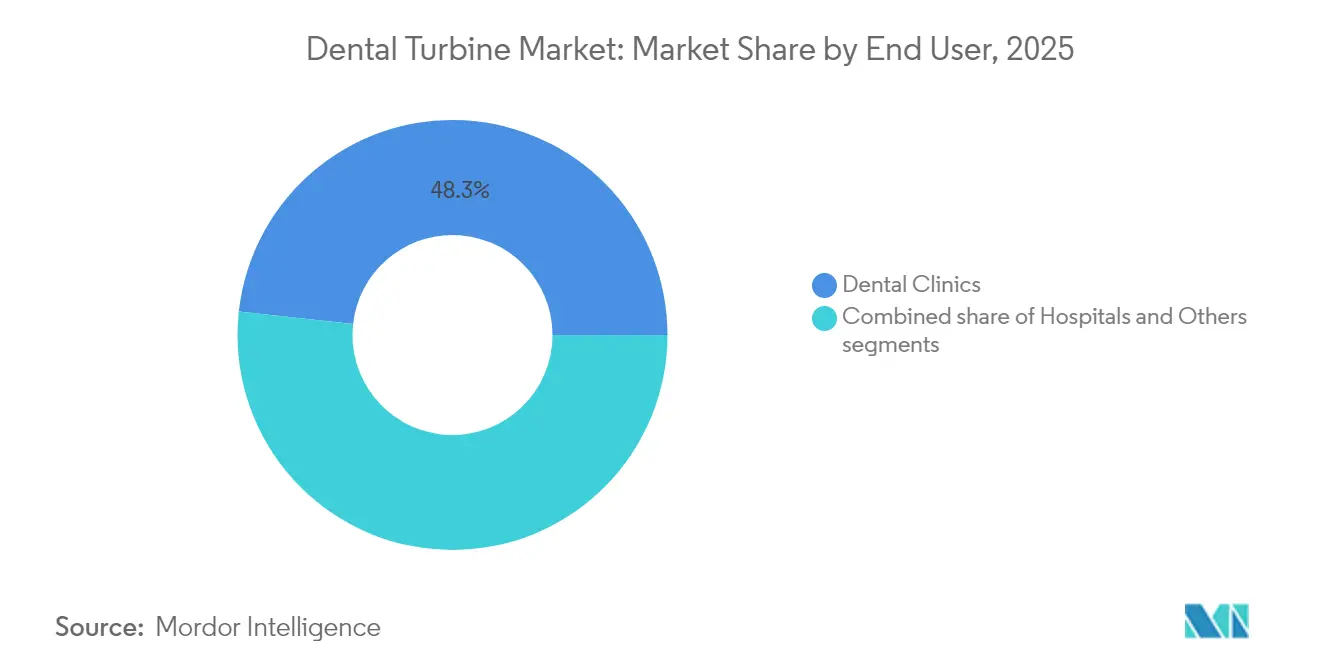

- Nach Endnutzer hielten Dentalkliniken im Jahr 2025 einen Anteil von 48,25 % an der Dentalturbinenmarktgröße, und das Segment „Sonstige” wächst bis 2031 mit einer CAGR von 15,68 %.

- Nach Vertriebskanal behielten traditionelle Händler im Jahr 2025 einen Umsatzanteil von 42,10 %; Online-Kanäle verzeichnen bis 2031 eine CAGR von 15,95 %.

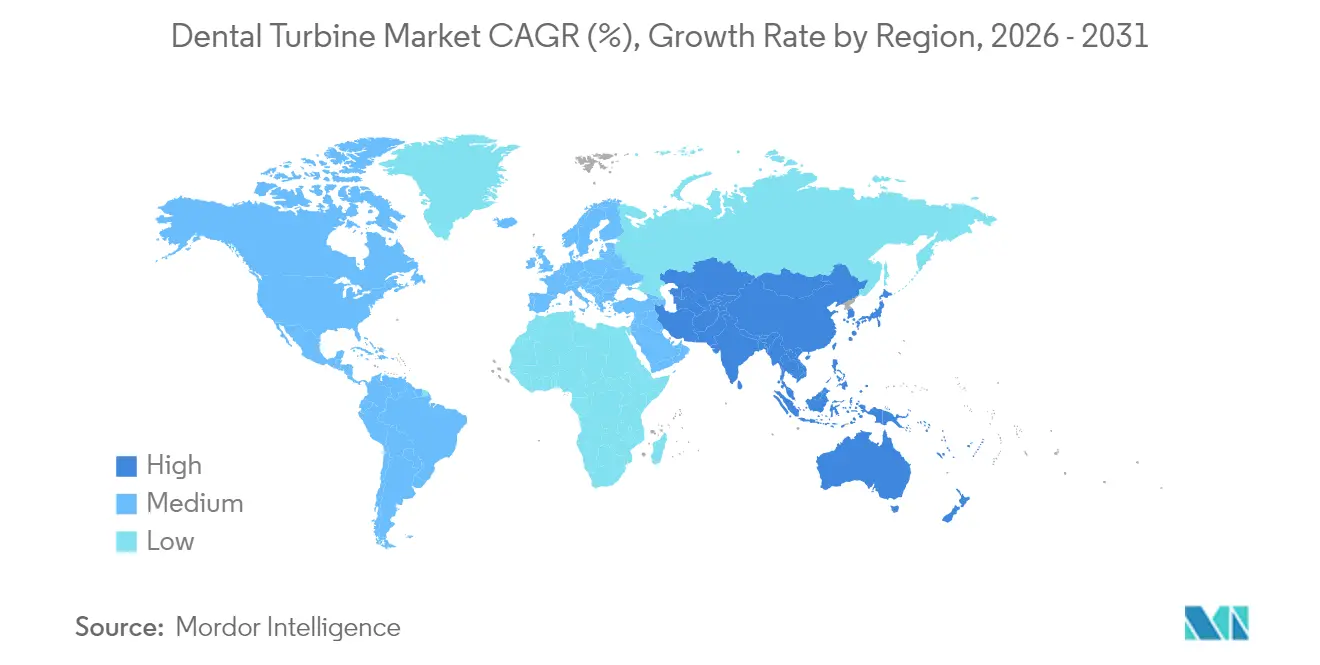

- Nach Region hielt Nordamerika im Jahr 2025 einen Dentalturbinenmarktanteil von 39,30 %, während Asien-Pazifik die höchste prognostizierte CAGR von 16,05 % bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Dentalturbinenmarkt

Treiberwirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach kosmetischen und minimal-invasiven Eingriffen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende globale Belastung durch Zahnkaries und Parodontalerkrankungen | +3.2% | Global, mit höchstem Einfluss in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung elektrischer und hybrider Turbinen zur Aerosolminderung | +2.8% | Global, beschleunigt in Industrieländern | Kurzfristig (≤ 2 Jahre) |

| Integration mit Chairside-CAD/CAM und digitalen Arbeitsabläufen | +1.9% | Kernregion Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Handstück-als-Dienstleistung-Beschaffungsmodelle | +1.5% | Global, mit früher Einführung in Industrieländern | Mittelfristig (2–4 Jahre) |

| Versicherungsausbau für restaurative Zahnmedizin in Schwellenmärkten | +1.2% | Kernregion APAC, Ausweitung auf Lateinamerika und Naher Osten/Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kosmetischen und minimal-invasiven Eingriffen

Praxen betonen zunehmend ästhetische Ergebnisse, was den Bedarf an Turbinen antreibt, die glatte Ränder mit geringer Vibration erzielen. Eine Umfrage aus dem Jahr 2024 ergab, dass 81 % der Zahnärzte künstliche Intelligenz als vorteilhaft für die kosmetische Behandlungsplanung betrachten, was die Nachfrage nach hochdrehmomentigen Präzisionsinstrumenten verstärkt. Hersteller reagieren mit ergonomischen Designs wie der EXPERTtorque E680-Serie von KaVo Dental / Planmeca Group, die eine Fräserhaltekraft von 30 N und geräuscharmen Betrieb bietet, um den Patientenkomfort zu verbessern. Die Verschiebung ist am deutlichsten in Nordamerika und Europa sichtbar, wo die diskretionären Ausgaben für elektive Zahnmedizin hoch bleiben. Verbesserte Drehmomentkontrolle unterstützt minimal-invasive Ansätze, die Zahnsubstanz erhalten, und macht die Turbinen zu einem integralen Bestandteil von Premium-Serviceangeboten. Auch ein geräuschärmerer Betrieb differenziert Anbieter, die klinische Umgebungen nach dem Spa-Prinzip vermarkten.

Wachsende globale Belastung durch Zahnkaries und Parodontalerkrankungen

Die Weltgesundheitsorganisation verknüpft chronische orale Infektionen mit systemischen Erkrankungen wie der Alzheimer-Krankheit, was Regierungen dazu veranlasst, restaurative Versorgung zu priorisieren, die auf Hochleistungsturbinen angewiesen ist. Der steigende Zuckerkonsum im urbanen Asien erhöht unbehandelte Karies bei Jugendlichen und steigert das Eingriffvolumen in Praxen mit hohem Patientenaufkommen. Hersteller verlängern Garantiezeiten und verstärken wichtige Komponenten, damit Turbinen intensiven täglichen Zyklen standhalten. Verlängerte Wartungsintervalle reduzieren Ausfallzeiten für Kliniken mit hohem Patientenaufkommen, während langlebige Lager die Schneideffizienz über wiederholte Sterilisationen hinweg erhalten. Die Belege für die systemischen Auswirkungen von Parodontalerkrankungen erheben Turbinen von episodischen Werkzeugen zu zentraler Infrastruktur in öffentlichen Gesundheitsstrategien, die auf die Reduzierung langfristiger Behandlungskosten abzielen.

Schnelle Einführung elektrischer und hybrider Turbinen zur Aerosolminderung

Peer-reviewed Studien aus dem Jahr 2025 zeigen, dass die Kombination elektrischer Handstücke mit Hochvolumen-Absaugung die mikrobielle Aerosolkonzentration effektiver reduziert als herkömmliche luftgetriebene Systeme. Regulierungsbehörden und Berufshaftpflichtversicherer fördern Technologien, die die Luftkontamination reduzieren, und beschleunigen damit die elektrische Akzeptanz in Europa und Nordamerika. Hybridsysteme helfen Kliniken beim Übergang, indem sie Luftleitungskompatibilität bieten und gleichzeitig eine Direktantriebssteuerung hinzufügen, die die Aerosolemission begrenzt. Die Erkenntnis, dass Hochgeschwindigkeitsrotation anhaltende Mikrotröpfchen erzeugt, hat die Einkaufskriterien auf Infektionsschutzleistung ausgerichtet. Hersteller-Roadmaps priorisieren versiegelte Kopfdesigns und interne Antirückschlagventile, die die Sterilität bei wiederholter Sterilisation erhalten.

Integration mit Chairside-CAD/CAM und digitalen Arbeitsabläufen

Praxisinterne Fräseinheiten mit Kosten zwischen 100.000 und 150.000 USD sind auf präzise vorbereitete Ränder angewiesen, um in einem einzigen Besuch genaue Kronen herzustellen. Turbinen benötigen daher Sensoren, die Drehmoment und Fräserauslauf in Echtzeit überwachen und Daten in den digitalen Arbeitsablauf einspeisen. Prädiktive Wartungswarnungen reduzieren ungeplante Ausfallzeiten und unterstützen das hohe Patientendurchsatzmodell der digitalen Zahnmedizin. Frühe Anwender sind große Gruppenpraxen in den Vereinigten Staaten, die Geräte über mehrere Standorte hinweg standardisieren und damit Skalenvorteile für Turbinenhersteller mit integrierter Softwareunterstützung schaffen. Das daraus resultierende Ökosystem bindet Kunden an proprietäre Plattformen, erhöht die Wechselkosten und stabilisiert die Einnahmeströme.

Hemmniswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für Premium-Turbinen | -1.4% | Global, mit höchstem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Tragfähige Substitute (elektrische Mikromotoren, Laser-Zahnmedizin) | -0.8% | Industrieländer mit fortgeschrittener Technologieeinführung | Mittelfristig (2–4 Jahre) |

| Lärmbezogene Arbeitsschutzvorschriften | -1.1% | Kernregion Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Strenge Aufbereitungs- und Sterilisationsumstellungszeiten | -0.9% | Global, mit höchstem Compliance-Druck in Industrieländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für Premium-Turbinen

Elektrische Handstücke übersteigen oft 5.000 USD, was die Budgets von Einzelpraxen in Lateinamerika und Südostasien strapaziert. Die Gesamtbetriebskosten steigen, weil unsachgemäße Schmierung und Autoklavierungszyklen die Turbinenlebensdauer verkürzen, wobei Hersteller über 50 % der Ausfälle auf unzureichende Wartung zurückführen. Kliniken ohne automatisierte Hygienstationen haben zusätzliche Arbeitskosten und riskieren servicestörenende Schäden. Abonnement-Leasing gleicht die Vorabkosten teilweise aus, indem Hardware, Wartung und Ersatz in vorhersehbare Gebühren gebündelt werden, jedoch bleibt die Einführung auf fortgeschrittene Märkte beschränkt.

Tragfähige Substitute (elektrische Mikromotoren, Laser-Zahnmedizin)

Hartgewebe-Laser eliminieren mechanischen Kontakt und praktisch alle Aerosole und stellen damit eine Herausforderung für Turbinen bei der Kavitätenpräparation dar. Elektrische Mikromotoren bieten vergleichbare Schneidleistung bei geringerem Betriebslärm, was für Praxen mit Fokus auf Arbeitsschutzcompliance attraktiv ist. Obwohl Substituttechnologien höhere Anschaffungskosten haben, fordern wohlhabende Patienten sie zunehmend an. Turbinenhersteller kontern mit Hybriddesigns, die das Drehmomentenmanagement von Mikromotoren integrieren und gleichzeitig vertraute Luftleitungsanschlüsse beibehalten und damit ihr Wertangebot erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrische Modelle gewinnen Infektionsschutzvorteil

Elektrisch angetriebene Einheiten machten eine kleinere Basis aus, sind jedoch auf Kurs, bis 2031 mit einer CAGR von 15,27 % zu wachsen und damit die Lücke zu luftgetriebenen Systemen zu schließen, die im Jahr 2025 einen Dentalturbinenmarktanteil von 64,62 % hielten. Kliniken priorisieren Aerosolminderung, und Peer-reviewed Daten bestätigen, dass Plasmareinigung in Verbindung mit elektrischen Turbinen die Anzahl der in der Luft befindlichen Krankheitserreger senkt. Elektrische Handstücke bieten digital gesteuerte Drehmomentkontrolle, die ein Abwürgen bei schweren Schnitten verhindert und die Produktivität am Behandlungsstuhl verbessert.

Das Wachstum spiegelt auch die Ausrichtung auf künstliche-Intelligenz-fähige Arbeitsabläufe wider, die von 81 % der befragten Zahnärzte angenommen werden. Dentale Serviceorganisationen verhandeln Großverträge und beschleunigen Mengenverschiebungen hin zu elektrischen Modellen. Hybridturbinen überbrücken den Übergang, indem sie bestehende Druckluftinfrastruktur nutzen und gleichzeitig elektrische Mikromotoren einbetten, um das Aerosolvolumen zu reduzieren. Da Gruppenpraxen auf geschlossene Sterilisationskreisläufe standardisieren, bevorzugen Gerätespezifikationsblätter zunehmend versiegelte Lager und Antirückschlagventile, was elektrische Vorteile verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Turbinengeschwindigkeit: Hochgeschwindigkeitsdominanz steht vor Präzisionsherausforderungen

Hochgeschwindigkeitsmodelle erzielten im Jahr 2025 58,10 % des Umsatzes, doch müssen Kliniker den Anstieg der Pulpatemperatur bei Drehzahlen über 200.000 U/min beachten. Hersteller integrieren Keramikkugellager und fortschrittliche Kühlmittelanschlüsse zum Schutz des Dentins in der Nähe der Pulpahöhle und erhalten so die Präferenz für Hochgeschwindigkeitsoptionen bei gleichzeitiger Berücksichtigung der Sicherheit. Niedriggeschwindigkeitseinheiten bleiben für Endodontie und Nachbearbeitungsaufgaben unverzichtbar, ihr Wachstum ist jedoch an Nischenanwendungsvolumina und nicht an breite Marktverschiebungen gebunden.

Trends zur Präzisionszahnmedizin begünstigen variable Drehzahlregler, die es Praktikern ermöglichen, zwischen Grobschnitt und Feinschliff in einer einzigen Einheit zu wechseln. Die Direct Stop Technology von KaVo Dental / Planmeca Group hält den Fräser innerhalb einer Sekunde an und minimiert so Überpräparierungen bei minimal-invasiven Fällen. Zukünftige Upgrades könnten haptisches Feedback integrieren, das bei Erreichen vordefinierter Tiefeneinstellungen warnt und die Drehzahl als kontrollierbaren Parameter statt als feste Spezifikation etabliert.

Nach Material: Edelstahlzuverlässigkeit trifft auf Titaninnovation

Edelstahl dominierte im Jahr 2025 mit 62,45 % der Dentalturbinenmarktgröße, da er hochtemperaturigen Autoklavierungszyklen ohne Verformung standhält. Titanlegierungsgehäuse reduzieren jedoch das Instrumentengewicht um bis zu 25 %, verringern Hand-Arm-Vibrationen und Ermüdung des Bedieners und werden voraussichtlich mit einer CAGR von 14,72 % wachsen. Leichtere Handstücke entsprechen den Arbeitsschutzrichtlinien, die die Exposition gegenüber repetitiven Belastungsverletzungen begrenzen, insbesondere bei Klinikern, die lange Restaurationssitzungen durchführen.

Die Korrosionsbeständigkeit von Titan reduziert auch Mikropitting, das andernfalls Krankheitserreger beherbergen würde, und unterstützt die Einhaltung strenger Sterilisationsprotokolle. Der Wandel hin zu Premium-Legierungen treibt die komplementäre Nachfrage nach kompatiblen Fräsern und Schmierstoffformulierungen an und erweitert die Wertströme für Lieferanten. Die Kosten bleiben eine Hürde, sodass Lieferanten Titanmodelle mit erweiterten Garantie- und Servicepaketen bündeln, die den Preisaufschlag durch geringere langfristige Wartungskosten rechtfertigen.

Nach Endnutzer: Fachzentren treiben Innovationseinführung voran

Dentalkliniken behielten im Jahr 2025 einen Umsatzanteil von 48,25 %, doch Fachzentren und mobile Einheiten expandieren mit einer CAGR von 15,68 %, da neue Versorgungsmodelle entstehen. Fachleister nehmen elektrische Turbinen frühzeitig an, weil Infektionsschutz und Verfahrenspräzision entscheidende Differenzierungsmerkmale in der Implantologie und kosmetischen Zahnmedizin sind. Mobile Kliniken nutzen leichte, akkukompatible Turbinen, um die Versorgung in Schulen und Unternehmensgeländen zu liefern und den adressierbaren Patientenpool zu erweitern.

Krankenhäuser kaufen im Rahmen zentralisierter Ausschreibungsverfahren, die Kosten gegenüber fortschrittlichen Spezifikationen betonen, was ihre Wachstumsrate dämpft. Umgekehrt drängen dentale Serviceorganisationen, die in mehreren US-Bundesstaaten tätig sind, auf einheitliche Lieferantenverträge und schaffen so ein Volumen für den Einsatz von Premium-Turbinen. Da nationale Ketten Einzelpraxen übernehmen, verlagert sich die Beschaffung von persönlichen Präferenzen hin zu standardisierten Technologiepaketen und beschleunigt die Innovationsdiffusion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Händlernetzwerke erfassten im Jahr 2025 42,10 % des Umsatzes, da sie persönliche Handstückwartung und Leihprogramme anbieten, die Kliniken weiterhin schätzen. Online-Plattformen werden voraussichtlich mit einer CAGR von 15,95 % wachsen, da E-Beschaffungssysteme in Praxisverwaltungssoftware integriert werden, die automatisch Nachbestellungsauslöser aktiviert. Preistransparenz und direkte Herstellerpromotionen auf digitalen Marktplätzen sprechen kostenbewusste Kleinpraxen in Lateinamerika und Indien an.

Über Cloud-Dashboards angebotene Abonnementmodelle verwischen die Grenzen zwischen Verkauf und Service, indem Turbinen, Sterilisationskassetten, Fräser und prädiktive Wartungswarnungen gegen eine monatliche Gebühr gebündelt werden. Marktplatzdatenanalysen informieren Hersteller über Echtzeit-Nutzungstrends und ermöglichen eine nachfragegesteuerte Produktionsplanung. Regulatorische Rahmenbedingungen erlauben zunehmend die elektronische Dokumentation der Geräteverfolgbarkeit, was die Expansion digitaler Kanäle weiter unterstützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Dentalturbinenmarktanteil von 39,30 %, unterstützt durch FDA 510(k)-Vorschriften, die Leistungsstandards durchsetzen und die Einführung von Premium-Handstücken fördern. Die Erstattung durch Versicherungen für fortgeschrittene restaurative Eingriffe unterstützt Kapitalinvestitionen in elektrische Turbinen. Kanada profitiert vom grenzüberschreitenden Handel und Zahntourismus, der in den USA zugelassene Geräte mit minimaler zusätzlicher Zertifizierung in seine Kliniken bringt.

Asien-Pazifik verzeichnet die höchste CAGR von 16,05 % bis 2031, da Indien und China die Zahnversicherung auf mittlere Einkommensschichten ausweiten. Städtische Mittelschichtpatienten verlangen nach ästhetischen Restaurationen, die schnell geliefert werden, was Kliniken dazu veranlasst, Hochgeschwindigkeits-Leichtturbinen zu installieren, um den Behandlungsstuhlwechsel zu maximieren. Inländische Hersteller in China bieten kostengünstige Edelstahlmodelle an, während internationale Marken über autorisierte E-Commerce-Kanäle Premium-Nischen anstreben.

Europa verfügt über stabile Ersatzzyklen, da Geräte, die über obligatorische Sterilisationstestschwellen hinaus gealtert sind, ein Upgrade erfordern. Die harmonisierte CE-Kennzeichnung ermöglicht eine nahtlose Produktbewegung innerhalb des Blocks, aber die Post-Brexit-Regeln fügen Zolldokumentation für britische Lieferungen hinzu. Hersteller mit EU-Produktion vermeiden Lieferkettenreibungen und können Ersatzteile innerhalb von 48 Stunden liefern, was die Kundentreue in zeitkritischen Praxen aufrechterhält.

Wettbewerbslandschaft

Der Dentalturbinenmarkt ist mäßig fragmentiert. Die Komplexität der FDA-Einreichungen und die Kosten für Sterilisationstests schrecken Neueinsteiger ab, aber Nischenspieler nutzen Lücken, indem sie Abonnement-Handstück-als-Dienstleistung-Pläne anbieten. Im Oktober 2024 erwarb HuFriedyGroup SS White Dental, um Fräsertechnologie zu erlangen, die Turbinenlinien ergänzt, was eine Konvergenz innerhalb der Wertschöpfungskette signalisiert.

Marktführer betonen Materialwissenschaft und digitale Konnektivität statt Preisgestaltung. KaVo Dental / Planmeca Group rüstete seine EXPERTtorque-Serie mit Keramiklagern und IoT-Driftüberwachung auf, die Benutzer vor einem Ausfall warnt. NSK (Nakanishi Inc.) fügte Titangehäuse in seiner Ti-Max Z-Serie hinzu und reduzierte das Handstückgewicht auf 72 g, um die ergonomische Führerschaft zu positionieren. Aufstrebende chinesische Anbieter zielen auf Edelstahl-Hochgeschwindigkeitseinheiten, die 20 % unter europäischen Benchmarks bepreist sind, und markieren damit Wettbewerbsdruck in Einstiegssegmenten.

Strategische Allianzen mit Vertriebsplattformen erhöhen die Produktsichtbarkeit in Online-Kanälen. Dentsply Sirona integriert Turbinenleistungsdaten in sein CEREC-Chairside-System und verbindet Verbrauchsgüterverkäufe mit Hardware-Ersatzzyklen. In den Vereinigten Staaten getestete Abonnementfinanzierungsmodelle migrieren nach Westeuropa, da Bonitätsbewertungsplattformen reifen. Die wettbewerbliche Positionierung hängt nun eher vom Gesamtkostenwert als vom Vorabpreis allein ab.

Globale Dentalturbinenmarkt Branchenführer

Dentsply Sirona, Inc

Nakanishi Inc

W&H Group

B.A. International

Bien Air

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: HuFriedyGroup schloss die Übernahme von SS White Dental ab und erweiterte damit sein Turbinenzubehörportfolio und seinen globalen Vertriebsstützpunkt.

- Oktober 2024: Patient Square Capital erwarb Patterson Companies für 4,1 Milliarden USD und intensivierte damit die Konsolidierung im Vertrieb von Dentalgeräten.

- September 2024: Dentsply Sirona veröffentlichte eine aufgerüstete T-Serie Turbine mit integrierter CAD/CAM-Konnektivität.

- Januar 2024: Die FDA veröffentlichte aktualisierte Leistungskriterien für luftbetriebene zahnärztliche Handstücke, die zukünftige Turbinendesign-Einreichungen beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Dentalturbinen als den Umsatz, der mit fabrikneuen Hoch- und Niedergeschwindigkeits-Handstücken am Behandlungsstuhl erzielt wird, die mit Druckluft, Strom oder Hybridantrieben rotierende Bohrer antreiben, die zum Schneiden, Polieren und für den endodontischen Zugang im klinischen Umfeld verwendet werden. Nach Angaben von Mordor Intelligence wird dieser Pool im Jahr 2025 auf 212,98 Millionen USD geschätzt.

Ausschluss des Geltungsbereichs: Labortischmotoren, chirurgische Implantatbohrer und Verbrauchsmaterialien wie Bohrer oder Lager werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkttyp

- Luftgetriebene Turbine

- Elektrisch angetriebene Turbine

- Hybrid-Luft-Elektro-Turbine

- Nach Turbinengeschwindigkeit

- Hochgeschwindigkeit

- Niedriggeschwindigkeit

- Nach Material

- Edelstahlgehäuse

- Titanlegierungsgehäuse

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Dentalkliniken

- Sonstige

- Nach Vertriebskanal

- Direktverkauf

- Dentaleinzelhandel / Distributoren

- Online-Plattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten praktizierende Zahnärzte, biomedizinische Ingenieure, Händlermanager und Infektionsschutzbeauftragte in Nordamerika, Europa und wichtigen Kliniken im asiatisch-pazifischen Raum. Diese Gespräche überprüften sekundäre Erkenntnisse, klärten durchschnittliche Verkaufspreise, Nachrüstungen zur Aerosolabschwächung und realistische Austauschzyklen und verschafften uns so neue Einblicke, die uns die Schreibtischforschung allein nicht liefern konnte.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die Aufschluss über das Behandlungsvolumen und die Nachfrage nach Geräten geben, wie z. B. WHO-Tabellen zur Prävalenz oraler Erkrankungen, CDC National Ambulatory Medical Care Survey, ambulante zahnärztliche Besuche bei Eurostat und Zollversandcodes für HS 901849. Fachverbände wie die American Dental Association und die FDI World Dental Federation sowie renommierte Fachzeitschriften wie das International Journal of Prosthodontics boten Benchmarks für die Einführung von Elektro- und Luftturbinen. Finanzberichte von führenden Handstück-OEMs sowie kostenpflichtige Schnittstellen in D&B Hoovers und Dow Jones Factiva halfen uns, Preiskorridore und regionale Mixverschiebungen zu erkennen. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche Veröffentlichungen und Datenbanken wurden zur Validierung und zum Kontext herangezogen.

Marktgrößenbestimmung und -prognose

Wir wendeten ein Top-down-Modell an, das sich auf die Anzahl der restaurativen und endodontischen Verfahren, die Durchdringungsrate der Turbinen und die durchschnittlichen Verkaufspreise stützt. Anschließend haben wir die Gesamtzahlen mit selektiven Bottom-up-Roll-ups aus den Verkäufen von Vertriebshändlern und stichprobenartigen Ausschreibungen abgeglichen. Unsere multivariate Regressionsprognose stützt sich auf Variablen wie die Anzahl der Behandlungen pro Kopf, das Wachstum der elektiven kosmetischen Eingriffe, die behördlichen Aerosolrichtlinien und die Entwicklung des Anteils der elektrischen Antriebe. In Fällen, in denen die Daten der Vertreiber lückenhaft waren, wurden regionale ASP-Mediane durch Expertenbestätigung vor der endgültigen Triangulation berechnet.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modellentwurf wird anhand unabhängiger Versandtrends und OEM-Erträge auf Abweichungen überprüft. Hochrangige Prüfer untersuchen Anomalien, und wir bestätigen die wichtigsten Annahmen mit den Befragten, wenn große Abweichungen auftauchen. Die Berichte werden jährlich aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch politische oder technologische Veränderungen ausgelöst werden. Vor der Veröffentlichung führt ein Analyst einen letzten Realitätscheck durch, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordor's Dental Turbine Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Verlage unterschiedliche Produktumfänge, Stückpreisannahmen und Aktualisierungsrhythmen wählen. Wir räumen diese Lücken im Voraus ein und geben im Folgenden eine Vorschau darauf.

Einige Studien bündeln Laborturbinen oder breitere Handstückfamilien, andere verwenden Listenpreise ohne regionale Rabatte, und einige wenige gehen von einem begrenzten Erhebungsjahr ohne jährliche Expertenüberprüfungen aus, während die Seite von Mordor alle zwölf Monate aktualisiert wird und den Umfang mit den Anwendern vor Ort doppelt überprüft.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 212,98 MIO. USD (2025) | Mordor Intelligence | - |

| 211,3 MIO. USD (2023) | Globale Unternehmensberatung A | älteres Basisjahr und keine primäre Validierung der ASP-Rolldowns |

| 125,9 MIO. USD (2024) | Forschung Firma B | ohne Elektro- und Hybridantriebe; basiert nur auf Importdaten |

| 150,5 MIO. USD (2025) | Fachzeitschrift C | bündelt ausgewählte Schwellenländer, lässt das nordamerikanische Renovierungssegment aus |

Der Vergleich zeigt, dass die Gesamtwerte stark schwanken, wenn der Umfang beschnitten wird oder nur begrenzte Datenquellen verwendet werden. Mordor Intelligence's disziplinierte Mischung aus breiter Geografie, aktuellen Verfahrenskennzahlen und doppelten Validierungsschritten liefert eine ausgewogene, transparente Basis, die Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Dentalturbinenmarktes?

Der Dentalturbinenmarkt beläuft sich im Jahr 2026 auf 239,79 Millionen USD.

Welcher Produkttyp wächst am schnellsten?

Elektrisch angetriebene Turbinen verzeichnen bis 2031 eine CAGR von 15,27 % aufgrund überlegener Aerosolminderung.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Versicherungsausbau, steigendes verfügbares Einkommen und lokale Fertigung treiben die Region auf eine CAGR von 16,05 %.

Wie verbessern elektrische Turbinen den Infektionsschutz?

Sie erzeugen weniger Aerosole, verfügen über versiegelte Kopfdesigns und werden mit Hochvolumen-Absaugvorrichtungen kombiniert, um in der Luft befindliche Krankheitserreger zu reduzieren.

Seite zuletzt aktualisiert am: