Marktgröße und Marktanteil für dentale Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.20 Milliarden US-Dollar |

| Marktgröße (2031) | 5.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dentale Bildgebung von Mordor Intelligence

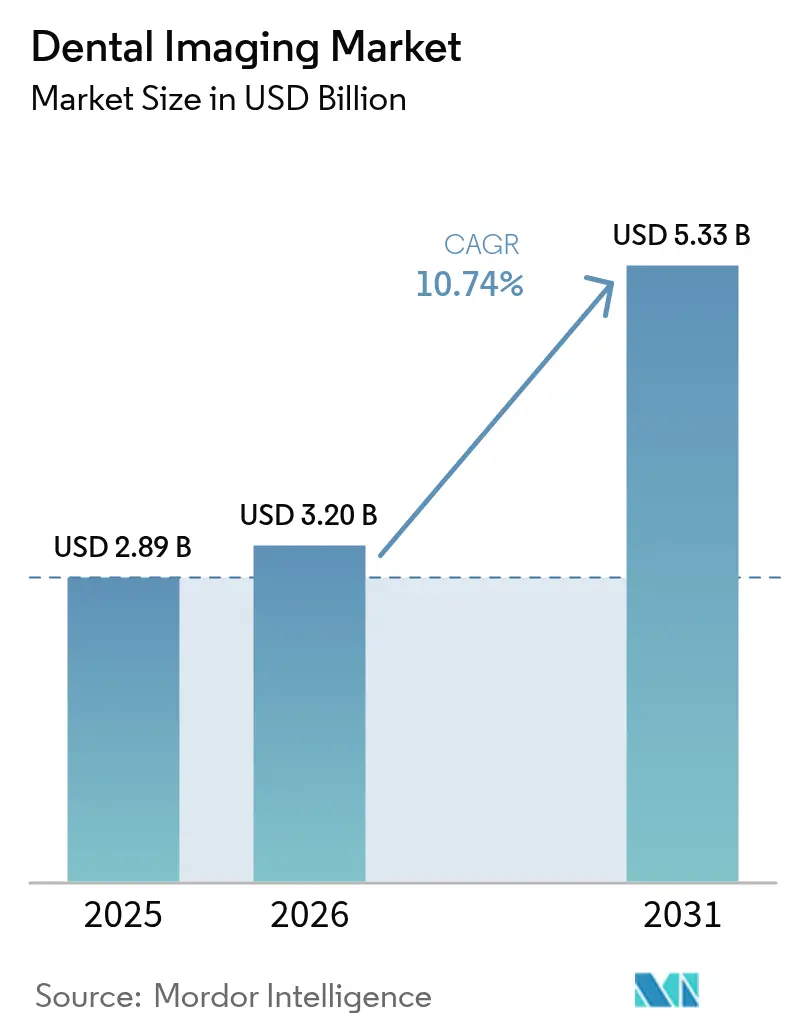

Die Marktgröße für dentale Bildgebung soll von 2,89 Milliarden USD im Jahr 2025 auf 3,20 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,33 Milliarden USD erreichen, was einer CAGR von 10,74 % über den Zeitraum 2026–2031 entspricht.

Dieses Wachstum signalisiert den Wandel von episodischer Versorgung hin zu präventiven Modellen, bei denen Kliniker auf datenreiche Bilder und algorithmische Unterstützung setzen, um früher einzugreifen und Behandlungen mit größerer Sicherheit zu planen. KI-fähige Plattformen verbinden Bildgebungsgeräte nun mit Praxisverwaltungssystemen und schaffen eine einheitliche Datenumgebung, die die Behandlungszeit verkürzt, die diagnostische Sicherheit erhöht und die evidenzbasierte Fallakzeptanz stärkt. Die Konsolidierung unter zahnärztlichen Dienstleistungsorganisationen (DSOs) vergrößert die Kapitalbudgets und ermutigt Praxen, sich auf fortschrittliche Bildgebungssuiten zu standardisieren, während Regulierungsbehörden die Genehmigungszyklen für neue Hard- und Software verkürzen, was die Produktpipeline aktiv hält. Eine alternde Bevölkerung umreißt die kommerzielle Chance: Die Kohorte der über 65-Jährigen weist komplexere klinische Profile auf, die volumetrische Ansichten von Knochen-, Nerven- und Sinusanatomie zum Zeitpunkt der Diagnose erfordern, und stellt dreidimensionale Modalitäten in den Mittelpunkt der Praxisinvestitionsstrategien.

Wichtigste Erkenntnisse des Berichts

- Nach Bildgebungstechnologie hielten 2-D-Röntgensysteme im Jahr 2025 einen Marktanteil von 48,10 % am Markt für dentale Bildgebung, während 3-D-Röntgen/CBCT bis 2031 mit einer CAGR von 10,76 % wächst.

- Nach Anwendung entfiel auf Diagnostik und Erkennung im Jahr 2025 ein Anteil von 41,05 % an der Marktgröße für dentale Bildgebung; die Implantatplanung expandiert bis 2031 mit einer CAGR von 11,08 %.

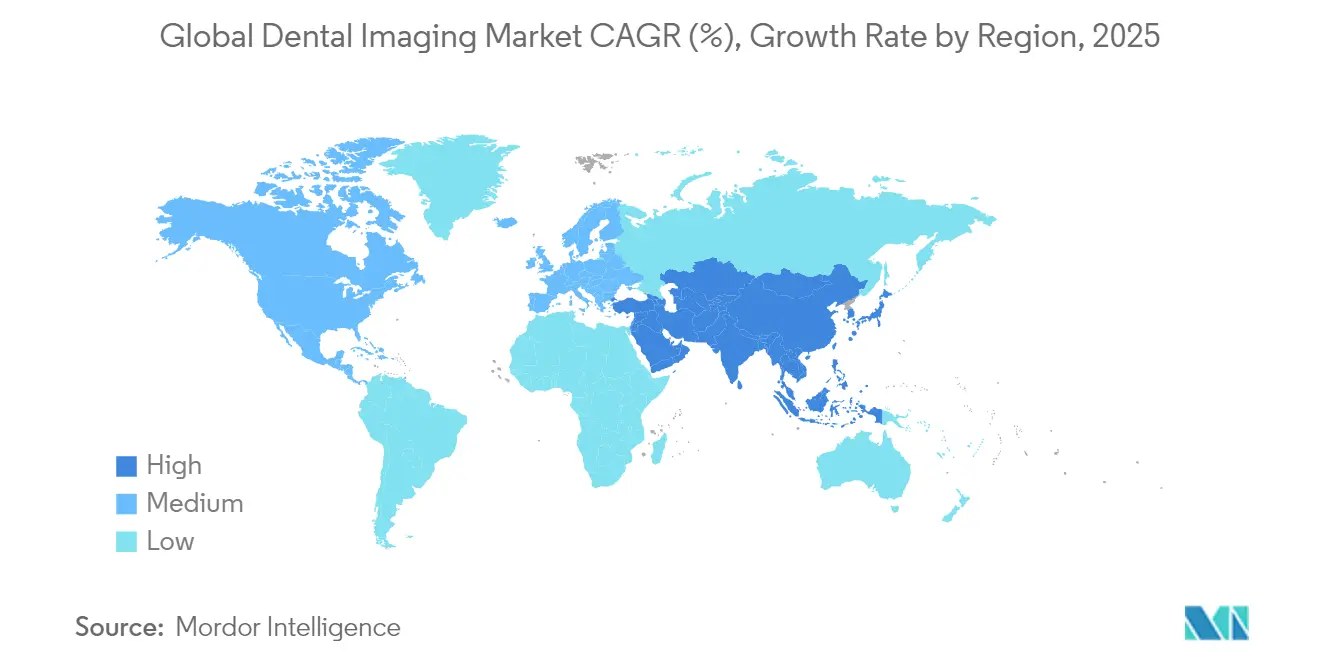

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,20 %, während für den Asien-Pazifik-Raum eine CAGR von 11,67 % prognostiziert wird – die höchste im betrachteten Zeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für dentale Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Integration und diagnostische Verbesserung | +2.8% | Global, mit führender Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und gestiegene Nachfrage nach Zahnpflege | +2.1% | Global, besonders ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Digitale Transformation von Zahnarztpraxen | +1.9% | Global, mit rascher Beschleunigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Implantatmarkt und komplexe Eingriffe | +1.6% | Primär Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen und Standardisierung | +1.4% | Primär Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Wachstum von Telezahnmedizin und Ferndiagnostik | +1.1% | Global, mit höherer Einführungsrate in ländlichen und unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Integration treibt Revolution der diagnostischen Präzision voran

Von der FDA zugelassene Software wie die Pathologieerkennungs-Engine von VideaHealth[1]Quelle: VideaHealth, "FDA-Zulassungsankündigung," videa.ai erhöht klinisch verwertbare Befunde um 26 % und ersetzt die subjektive visuelle Inspektion durch eine kalibrierte algorithmische Auswertung. Größere Datenpools verbessern die Karies- und Läsionserkennung auf Panoramaröntgenaufnahmen, bei denen Knochenverlustmuster für das menschliche Auge kaum sichtbar sind. Eine konsistente Interpretation schließt die Qualitätslücke zwischen umsatzstarken DSOs und kleinen Praxen und schafft eine zuverlässige Grundlage für Fernkonsultationen in der Telezahnmedizin. Cloud-Hosting skaliert diese Fähigkeit weiter, da Bilddateien, Anmerkungen und Prüfpfade in einem einzigen Arbeitsbereich gespeichert sind, auf den mehrere Kliniker ohne lokale Server zugreifen können. Da Erstattungsmodelle frühzeitige Interventionen begünstigen, betrachten Entscheidungsträger KI-fähige Bildgebung als wesentliche Infrastruktur und nicht als diskretionäres Kapital.

Alternde Bevölkerungsstruktur fördert die Weiterentwicklung der Implantatplanung

Der Anteil der Patienten ab 65 Jahren steigt stetig, und damit einher gehen mehrstellige Zahnlosigkeit, verringerte Knochendichte und die Nähe kritischer anatomischer Landmarken. CBCT bietet eine Visualisierung auf Voxelebene, die die Implantatausrichtung steuert, chirurgische Überraschungen reduziert und die bei der 2-D-Orthopantomografie beobachtete Abbruchrate von 7 % eliminiert. Interdisziplinäre Teams – bestehend aus Parodontologen, Prothetikern und Oralchirurgen – behandeln ältere Erwachsene nun in integrierten Versorgungspfaden, in denen CBCT zur gemeinsamen Sprache wird. Die anhaltende CAGR von 11,31 % für Implantatplanungsanwendungen spiegelt den kombinierten Effekt aus demografischem Druck und der Präferenz der Chirurgen für strahlungseffiziente, hochauflösende Aufnahmen wider, die die Behandlungszeit und Heilungszyklen verkürzen.

Digitale Transformation von Zahnarztpraxen

Cloud-native Scanner wie der Primescan 2 beseitigen Verbindungskabel[2]Quelle: Dentsply Sirona, "Primescan 2 Produkteinführung," dentsplysirona.com, laden STL-Dateien automatisch hoch und speisen Daten direkt in KI-Planungsmodule ein, wodurch der Kreislauf zwischen Diagnose, Behandlungsplanung und Patientenkommunikation während eines einzigen Besuchs geschlossen wird. Praxen, die integrierte Plattformen nutzen, berichten von kürzeren Terminsequenzen, höherer Behandlungsakzeptanz und messbaren Durchsatzgewinnen. Digital aufgestellte Praxen nutzen darüber hinaus Intraoralaufnahmen, Röntgenbilder und Labordaten in einem gemeinsamen Viewer, sodass der Patient ein einziges 3-D-Modell mit Behandlungsmeilensteinen sieht. Dieser durchgängige Workflow erhöht den Wettbewerbsdruck auf analoge Praxen und beschleunigt den bereits laufenden Migrationszyklus.

Regulatorische Standardisierung ermöglicht globale Marktexpansion

Da die FDA die IEC-61223-3-7-Testprotokolle für dentale CBCT anerkennt, können Hersteller Sicherheit und Leistung einmalig für mehrere Rechtsgebiete validieren, was redundante Testkosten und -zeiten reduziert. Der EU-MDR-Weg spiegelt diese Klarheit wider, wie die Software-Zertifizierung von DentalMonitoring zeigt, die eine wiederholbare Methode zur Validierung von KI-Algorithmen etabliert hat. Einheitliche Regelwerke stärken das Vertrauen der Investoren, da Markteinführungszeiträume vorhersehbar werden, was den Eintritt mittelgroßer Innovatoren erleichtert und grenzüberschreitende Vertriebsallianzen fördert. Auch Krankenhäuser und Gruppenpraxen profitieren, da Kaufentscheidungen nicht mehr von regionsspezifischer Servicedokumentation abhängen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und finanzielle Hürden | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schulungsanforderungen und Herausforderungen bei der Technologieeinführung | -1.2% | Global, mit stärkerem Einfluss in kleineren Praxen | Mittelfristig (2–4 Jahre) |

| Komplexität der regulatorischen Compliance | -0.9% | Global, mit unterschiedlicher Intensität je nach Region | Mittelfristig (2–4 Jahre) |

| Datensicherheit und Datenschutzbedenken | -0.7% | Global, mit strengeren Anforderungen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenbarrieren begrenzen die Einführung in preissensiblen Segmenten

Eine neue CBCT-Plattform kann 180.000 USD übersteigen – ein Betrag, der den Cashflow in Einzelpraxen belastet, die bereits mit Inflation und Erstattungsplateaus konfrontiert sind. Der im April 2025 eingeführte Zoll von 10 % auf importierte Bildgebungssysteme erhöht die Kosten für Käufer, die auf asiatische Lieferketten angewiesen sind, zusätzlich. In Schwellenmärkten verschärft die Währungsvolatilität die Hürde, da Kreditrückzahlungen unvorhersehbar steigen. Infolgedessen verzögern Kliniken Upgrades, verlassen sich auf Überweisungsbildgebungszentren oder entscheiden sich für generalüberholte Geräte, was zu Qualitätsunterschieden bei der Versorgung zwischen städtischen Zentren und ländlichen Einzugsgebieten führt.

Schulungskomplexität verlangsamt die Technologieintegration

Digitale Bildgebungssuiten erfordern, dass das Personal Aufnahmeprotokolle, Rekonstruktionsparameter und die Interpretation von KI-Ergebnissen beherrscht. Bei Personalfluktuation müssen Praxen erneut in die Einarbeitung investieren, was Budgets belastet und Arbeitsabläufe stört. Belege aus deutschen Kliniken zeigen, dass Praxen mit umfassender interner Schulung höhere Nutzungsraten verzeichnen, während solche ohne formale Programme erweiterte Funktionen ungenutzt lassen. Kleinere Praxen verfügen oft nicht über geschützte Schulungszeiten, was zu einer teilweisen Einführung führt. Der Kaskadeneffekt ist eine geringere Rendite auf Geräteinvestitionen, eine langsamere Lernkurve für diagnostische KI und uneinheitliche Patientenerfahrungen innerhalb desselben Franchise-Netzwerks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kegelstrahl-Systeme fordern die Intraoral-Dominanz heraus

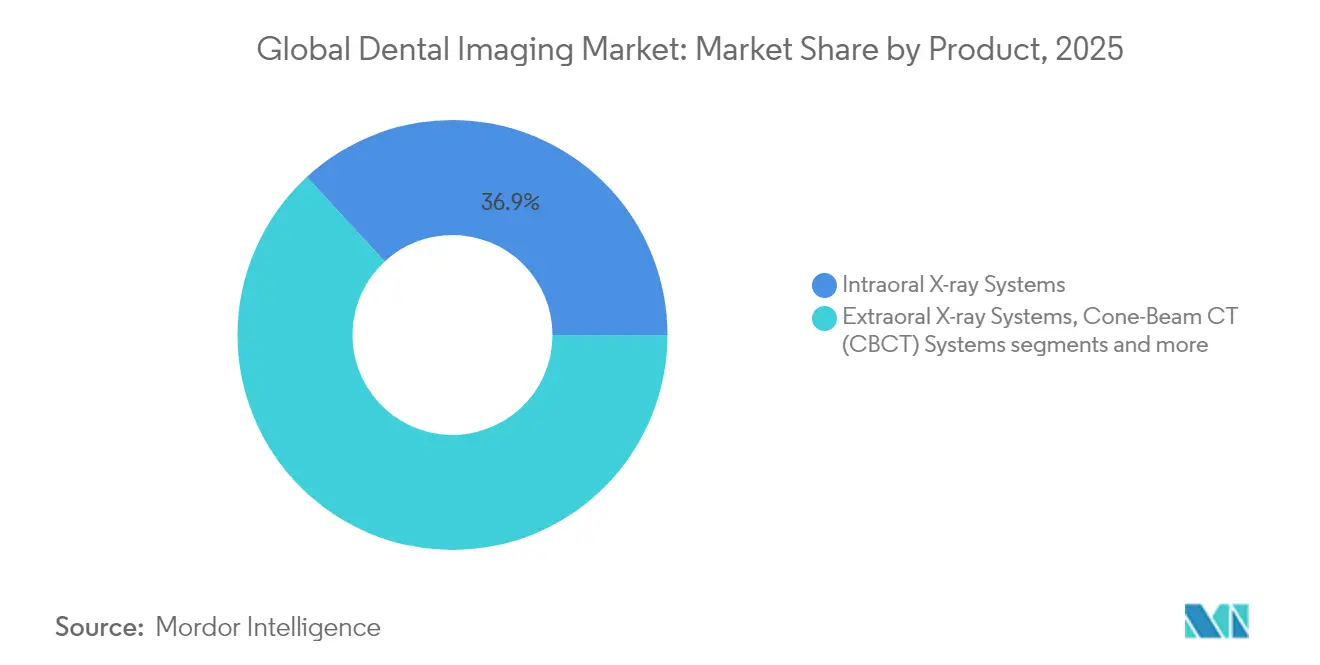

Intraoral-Röntgensysteme erfassten im Jahr 2025 einen Marktanteil von 36,85 % am Markt für dentale Bildgebung und unterstreichen damit ihre fest verankerte Rolle in der Routinediagnostik in allgemein- und fachzahnärztlichen Praxen. Dennoch stellen Kegelstrahl-CT-Plattformen (CBCT) den klaren Wachstumsmotor dar, da Kliniker der dreidimensionalen Visualisierung für Implantat-, Endodontie- und Atemwegsbewertungen Priorität einräumen. Extraorale Panoramaeinheiten behalten ihre Relevanz bei kieferorthopädischen und traumatologischen Auswertungen, während KI-Überlagerungen auf diesen Bildern – wie die von der FDA zugelassene Software von VideaHealth, die die Identifizierung von Behandlungsmöglichkeiten um 26 % steigert – den klinischen Wert von Altsystemen erweitern. Die nun erkennbare Zweiteilung trennt das volumengetriebene intraoral Screening von der wertgetriebenen CBCT-Diagnostik, wobei das letztere Segment höhere Kapitalaufwendungen durch messbar bessere chirurgische Ergebnisse rechtfertigt.

Die Wettbewerbsaktivität spiegelt diesen Übergang wider. Traditionelle Intraoral-Plattformen migrieren hin zu direkten digitalen Sensoren, kabellosen Handstücken und leichten Steuermodulen, die die Workflow-Integration optimieren und Wiederholungsaufnahmen reduzieren. CBCT-Hersteller setzen verstärkt auf Dosisreduzierungsalgorithmen, schnellere Rekonstruktionszeiten und platzsparende Designs, die für beengte Behandlungsräume geeignet sind. Komponentenlieferanten wie Vieworks verzeichneten einen Anstieg der Detektorverkäufe für Kegelstrahl-Anwendungen um 28,9 % im Jahresvergleich, was eine robuste Backend-Nachfrage signalisiert, die das systemweite Wachstum unterstützt. Aufkommende Kategorien wie Intraoralscanner und optische Bildgebungsköpfe gewinnen durch CAD/CAM-Konvergenz an Boden, während frühe MRT-basierte Dentalplattformen von Dentsply Sirona und Siemens Healthineers zukünftige Wege für die strahlenfreie Weichteilbildgebung eröffnen. Die Produktentwicklung zeigt daher in Richtung premiumisierter All-in-One-Suiten, die Aufnahmehardware, Cloud-Analytik und chairside-Visualisierung in einem einzigen diagnostischen Ökosystem verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bildgebungstechnologie: 3-D-Innovation fordert 2-D-Dominanz heraus

2-D-Röntgensysteme lieferten im Jahr 2025 einen Marktanteil von 48,10 % am Markt für dentale Bildgebung und sicherten damit das Wachstum bei Praxen, die kostengünstige diagnostische Screenings benötigen. Ihr vertrauter Workflow, die minimale Strahlenbelastung und unkomplizierte Erstattungscodes erhalten ihre Relevanz bei der routinemäßigen Karieserkennung und kieferorthopädischen Verlaufskontrollen. Das 3-D-Röntgen/CBCT-Segment expandiert jedoch mit einer CAGR von 10,76 %, da die volumetrische Bildgebung die Implantatplanung, Pathologiekartierung und Atemwegsbewertungen mit präzisen räumlichen Referenzen unterstützt. Im Rahmen dieses Wandels wird erwartet, dass sich die Marktgröße für dentale Bildgebung bei 3-D-Geräten bis 2031 verdoppelt, da DSOs eine einzige leistungsstarke Einheit wählen, die mehrere Eingriffe abdecken kann und den Bedarf an separater Panorama- und Kephalometrie-Hardware reduziert.

Optische und digitale Abdrucksysteme verzeichnen nun das schnellste Wachstum bei den Stückverkäufen und profitieren von der chairside-CAD/CAM-Integration und der Patientenpräferenz für nicht-invasive Techniken. Da Intraoralscanner Daten direkt in Laborabläufe einspeisen, verbessern sie die prothetische Passgenauigkeit und reduzieren Nachfertigungsraten, was sie zu praktikablen Alternativen für konventionelle Abdrücke bei Kronen-, Brücken- und Aligner-Workflows macht. MRT und Ultraschall sind Nischen-, aber aufstrebende Modalitäten: Das erste zahnmedizinisch dedizierte MRT von Dentsply Sirona und Siemens Healthineers ermöglicht die Weichteilvisualisierung ohne ionisierende Strahlung, während Point-of-Care-Ultraschall für die Echtzeitbeurteilung von periapikalen Läsionen und Kiefergelenkserkrankungen aufkommt. Diese Modalitäten erweitern das adressierbare Feld, indem sie Patienten erreichen, bei denen Röntgenaufnahmen kontraindiziert sind, und diversifizieren den Markt für dentale Bildgebung weiter.

Nach Anwendung: Implantatplanung treibt die diagnostische Entwicklung voran

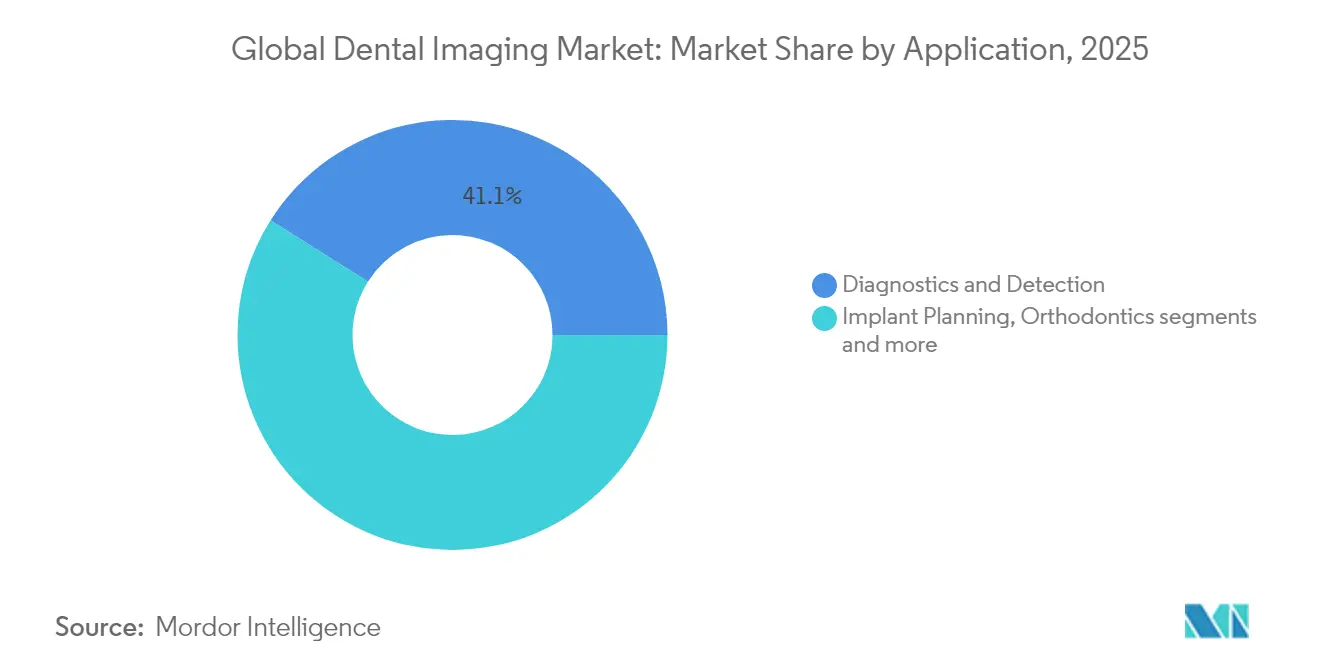

Diagnostik und Erkennung blieb mit einem Anteil von 41,05 % an der Marktgröße für dentale Bildgebung im Jahr 2025 die größte Anwendung und unterstreicht die Schlüsselrolle der Bildgebung bei jeder Patientenuntersuchung. Allgemeinzahnärzte verwenden Bissflügelröntgenaufnahmen zur Kariesüberwachung und Panoramaaufnahmen zur Überwachung von Durchbruchsmustern, was die Bildgebung als unverzichtbaren ersten Schritt im Versorgungspfad positioniert. Die nächste Phase der Wertschöpfung liegt jedoch in der Implantatplanung, die bis 2031 mit einer CAGR von 11,08 % wächst. Die dreidimensionale Visualisierung informiert über Nervkartierung, Sinusliftbeurteilung und Knochendichtemessung, was die Vorhersagbarkeit chirurgischer Ergebnisse erhöht und chairside-Anpassungen reduziert.

Die KI-Integration beschleunigt diese Einführungskurve durch die Automatisierung der Nervkanalverfolgung und das Vorschlagen von Implantatausrichtungen auf Basis kumulativer Datensätze. Auch die Kieferorthopädie profitiert, da 3-D-Aufnahmen die Simulation von Zahnbewegungen und Atemwegsvolumenbewertungen ermöglichen, die die präventive Versorgung leiten. Die Endodontie nutzt hochauflösende Scans zur Lokalisierung akzessorischer Kanäle, während die Mund-, Kiefer- und Gesichtschirurgie auf CBCT für die Frakturplanung und Kiefergelenksbeurteilung angewiesen ist. Jede inkrementelle Fähigkeit erhöht die Nutzungshäufigkeit, verbreitert die Umsatzbasis und verankert die Bildgebung tiefer in der multidisziplinären Versorgung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 33,20 % und profitierte von klaren Versicherungscodes, beschleunigten FDA-Zulassungen und einer Konsolidierungswelle, die Kapital in Richtung fortschrittlicher diagnostischer Suiten lenkt. DSOs in den Vereinigten Staaten setzen KI-Algorithmen an Hunderten von Standorten ein und erzielen eine einheitliche Bildqualität sowie zentralisierte Analysen, die präventive Outreach-Programme informieren. Kanada folgt einem ähnlichen Muster, da Netzwerkbetreiber cloudbasierte Viewer integrieren, um regionale Lücken beim Zugang zu Spezialisten zu überbrücken. Zollbedingte Preissteigerungen bei importierten Geräten verursachen kurzfristige Budgetreibungen, doch robuste Erstattungen gleichen die Hürde für die meisten städtischen Kliniken aus. Das ausgereifte regulatorische Umfeld der Region reduziert Unsicherheiten, was Hersteller dazu ermutigt, Flaggschiff-Plattformen zuerst in Nordamerika vor dem globalen Rollout einzuführen.

Der Asien-Pazifik-Raum expandiert bis 2031 mit einer CAGR von 11,67 %, da Regierungen in digitale Gesundheit, Glasfaserverbindungen und KI-Forschung investieren. Chinas Krankenhausreformplan priorisiert Bildgebungs-Upgrades, und öffentliche Ausschreibungen spezifizieren nun CBCT in maxillofazialen Abteilungen. Japans superalternde Gesellschaft fordert dosisarme volumetrische Scans für die Implantatplanung und geriatrische Pathologieüberprüfung, während technologieaffine Kliniken in Südkorea Cloud-Workflows einsetzen, die chairside-Scans mit der internen Fräsung synchronisieren. Indien und Südostasien stellen hochvolumige Märkte mit mittlerem Einkommensniveau dar, in denen niedrigere Gerätekosten und Finanzierungsprogramme die Ersteinführung ankurbeln. Regionale Lieferanten kooperieren mit lokalen Distributoren, um Importzölle und Kundendienst zu bewältigen, und stärken so die langfristige Entwicklung des Marktes für dentale Bildgebung im Asien-Pazifik-Raum. Europa verzeichnet ein stetiges Wachstum, unterstützt durch die EU-MDR-Harmonisierung, die die Beschaffung über Grenzen hinweg vereinfacht. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung durch gut finanzierte öffentliche Systeme und private Krankenversicherungsleistungen für digitale Diagnostik an. Süd- und Osteuropa holen auf, da Wirtschaftserholungsfonds die Krankenhausinfrastruktur modernisieren und Upgrades für kleine Praxen subventionieren. Paneuropäische DSOs skalieren KI-Pilotprojekte regionsweit und tragen zu einer gemeinsamen Evidenzbasis bei, die die Algorithmusverfeinerung beschleunigt. Lateinamerika, der Nahe Osten und Afrika bleiben aufstrebende Fronten, in denen städtische Privatkliniken fortschrittliche Systeme kaufen, während der öffentliche Sektor schrittweise Erneuerungsstrategien verfolgt. Mit steigender Fertigungseffizienz und zirkulierenden generalüberholten Einheiten sinken die Einstiegspreise und erschließen neue adressierbare Volumina in diesen Märkten.

Wettbewerbslandschaft

Der globale Wettbewerb ist ausgewogen zwischen diversifizierten etablierten Unternehmen und KI-nativen Neueinsteigern, die sich auf softwaregesteuerte Diagnostik spezialisiert haben. Dentsply Sirona, Planmeca und Carestream Dental pflegen breite Portfolios, die Intraoral-, Extraoral- und chairside-Systeme abdecken, was langfristige Serviceverträge und Cross-Selling-Möglichkeiten sichert. Ihre Cloud-Plattformen integrieren Terminplanung, Scanning und Laborabläufe und binden Kunden in proprietäre Ökosysteme ein, die die Abwanderung reduzieren. Planmecas Partnerschaft mit myOrthos veranschaulicht die Strategie: Die Lieferung von 3-D-Einheiten an ein nationales kieferorthopädisches Netzwerk festigt wiederkehrende Verbrauchsmaterialbestellungen und stärkt die Markentreue.

Aufstrebende Anbieter, angeführt von Pearl, VideaHealth und Adravision, differenzieren sich durch von der FDA zugelassene Algorithmen, die Pathologien in Sekunden erkennen und erklärbare Ergebnisse liefern. Risikokapitalzuflüsse, exemplarisch durch Pearls Series-B-Finanzierung in Höhe von 58 Millionen USD, beschleunigen Forschungszyklen und unterstützen globale Vermarktungsteams, die Softwaremodule gemeinsam mit Hardwarepartnern verkaufen. Diese Unternehmen zielen auf Schmerzpunkte wie übersehene Frühkaries oder inkonsistente Parodontalablesungen ab und demonstrieren quantifizierbare Behandlungsgewinne, die bei evidenzorientierten Praktikern Anklang finden. Hardwarehersteller umwerben nun diese Softwarespezialisten, um KI-Lizenzen am Point of Sale zu bündeln und hybride Wertversprechen zu schaffen, die traditionelle Grenzen zwischen Geräten und Analytik verwischen.

Die Wettbewerbsintensität steigt, bleibt jedoch moderat, da Wechselkosten, proprietäre Datensätze und regulatorische Zulassungen als natürliche Barrieren wirken. Etablierte Unternehmen investieren in sichere Cloud-Speicherung und Ende-zu-Ende-Verschlüsselung, um sich an die sich entwickelnden Datenschutzvorschriften anzupassen und Unternehmenskunden weiter zu binden. Unterdessen nutzen Disruptoren unversorgte Nischen wie MRT-basierte dentale Bildgebung, Telezahnmedizin-Diagnostik und dosisarme pädiatrische Scans. Die Widerstandsfähigkeit der Lieferkette wird nach den Zollverschiebungen von 2025 zu einem neuen Wettbewerbsfeld, was Hersteller dazu veranlasst, die Montage zu lokalisieren oder Schlüsselkomponenten aus mehreren Quellen zu beziehen. Strategische Allianzen, Technologielizenzierung und selektive Akquisitionen werden voraussichtlich die nächste Phase der Konsolidierung im Markt für dentale Bildgebung prägen.

Marktführer im Bereich dentale Bildgebung

Acteon Group

Midmark Corporation

Apteryx Imaging

Flow Dental

Carestream Health (Carestream Dental LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Das Nanox.ARC-Bildgebungssystem von Nano-X Imaging erhielt die CE-Kennzeichnung, was den Einsatz der dosisarmen 3-D-Tomosynthese in europäischen Kliniken ermöglicht

- Februar 2025: Dentalcorp Holdings kooperierte mit VideaHealth, um die KI-Pathologieerkennung in seinem Praxisnetzwerk einzuführen.

- September 2024: Dentsply Sirona brachte den Primescan 2 auf den Markt, den ersten cloud-nativen kabellosen Intraoralscanner, der von DS Core angetrieben wird

Berichtsumfang des globalen Markts für dentale Bildgebung

Gemäß dem Umfang des Berichts ist dentale Bildgebung ein Prozess, bei dem hochwertige Bilder zur Diagnose von Zahnproblemen mithilfe von Bildgebungsgeräten erstellt werden. Der Markt für dentale Bildgebung ist nach Technologie (dentale Kegelstrahl-Computertomografie (CBCT), allgemeine Röntgenbildgebungssysteme, Intraoralaufnahmen und dentale optische Bildgebung), Anwendung (kosmetische Anwendungen und diagnostische Anwendungen), Methode (extraorale Bildgebung und intraoral Bildgebung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (Millionen USD) für die oben genannten Segmente.

| Intraoral-Röntgensysteme |

| Extraoral-Röntgensysteme |

| Kegelstrahl-CT-Systeme (CBCT) |

| Bildgebungssoftware |

| 2-D-Röntgen |

| 3-D-Röntgen / CBCT |

| Optischer / digitaler Abdruck |

| Sonstige (MRT, Ultraschall) |

| Diagnostik und Erkennung |

| Implantatplanung |

| Kieferorthopädie |

| Endodontie |

| Mund-, Kiefer- und Gesichtschirurgie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Intraoral-Röntgensysteme | |

| Extraoral-Röntgensysteme | ||

| Kegelstrahl-CT-Systeme (CBCT) | ||

| Bildgebungssoftware | ||

| Nach Bildgebungstechnologie | 2-D-Röntgen | |

| 3-D-Röntgen / CBCT | ||

| Optischer / digitaler Abdruck | ||

| Sonstige (MRT, Ultraschall) | ||

| Nach Anwendung | Diagnostik und Erkennung | |

| Implantatplanung | ||

| Kieferorthopädie | ||

| Endodontie | ||

| Mund-, Kiefer- und Gesichtschirurgie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für dentale Bildgebung im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 auf der Grundlage einer CAGR von 10,74 % einen Wert von 5,33 Milliarden USD erreicht.

Welche Bildgebungstechnologie wächst am schnellsten?

3-D-Röntgen/CBCT-Systeme expandieren mit einer CAGR von 10,76 % aufgrund ihrer Rolle bei der Implantatplanung und der umfassenden Diagnostik.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Investitionen in die digitale Gesundheitsinfrastruktur, eine wachsende Mittelschicht und unterstützende Regierungsprogramme treiben eine CAGR von 11,67 % im Asien-Pazifik-Raum an.

Wie verbessert KI die diagnostische Genauigkeit?

Von der FDA zugelassene KI-Lösungen erhöhen die Pathologieerkennungsraten um 26 % und ermöglichen frühere und konsistentere Behandlungsempfehlungen.

Seite zuletzt aktualisiert am: