Marktgröße und Marktanteil für bildgeführte Therapiesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

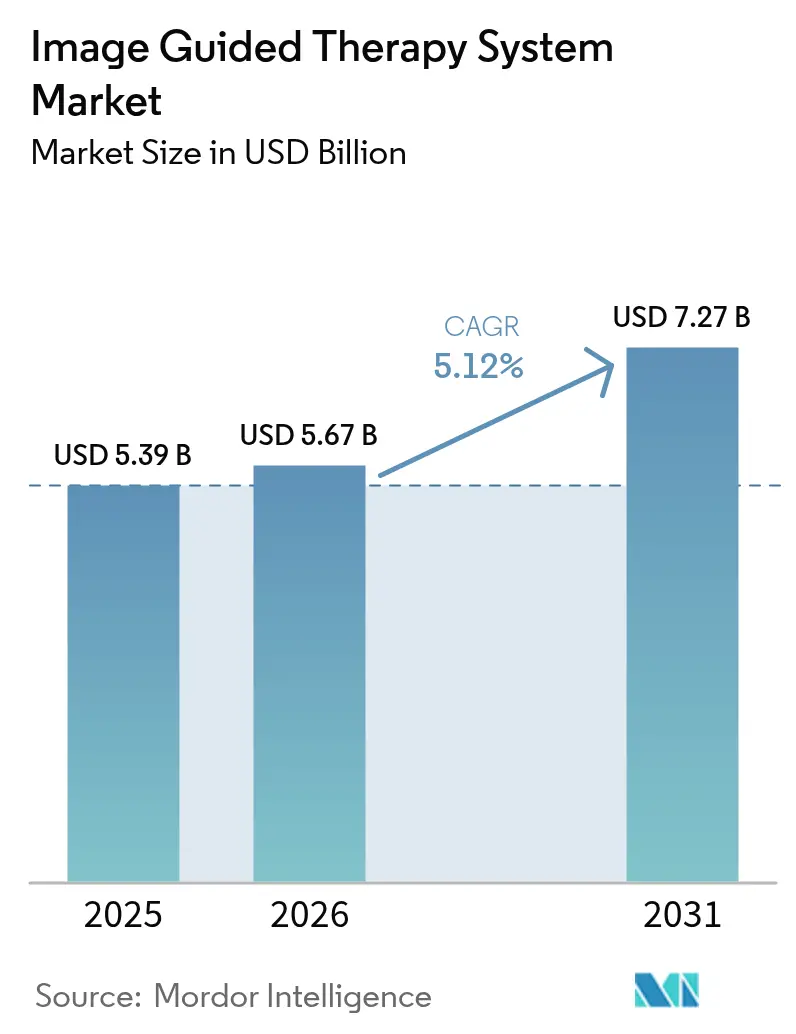

| Marktgröße (2026) | 5.67 Milliarden US-Dollar |

| Marktgröße (2031) | 7.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für bildgeführte Therapiesysteme von Mordor Intelligence

Die Marktgröße für bildgeführte Therapiesysteme wird voraussichtlich von 5,39 Milliarden USD im Jahr 2025 auf 5,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,12 % über den Zeitraum 2026–2031 einen Wert von 7,27 Milliarden USD erreichen. Das Wachstum ist nun auf eine tiefere Plattformintegration zurückzuführen, bei der KI-gestützte Multimodalitäts-Suiten eigenständige Bildgebungsgeräte ersetzen. Softwarezentrierte Innovationen schärfen die Verfahrensgenauigkeit, während die regulatorische Angleichung in Bezug auf Interoperabilität und Gerätecybersicherheit die Wechselkosten für Gesundheitssysteme senkt. Kapitalflüsse konzentrieren sich auf hybride Operationssäle (OP), die elektromagnetische Navigation, Echtzeit-MRT und robotische Manipulation vereinen. Schulungsengpässe für die oft 14-köpfigen Teams in hybriden Operationssälen dämpfen das kurzfristige Wachstum, während die langfristige Nachfrage von einer alternden Bevölkerung, steigender Prävalenz chronischer Erkrankungen und dem klinischen Vorstoß in Richtung minimal-invasiver Versorgung profitiert.

Wesentliche Erkenntnisse des Berichts

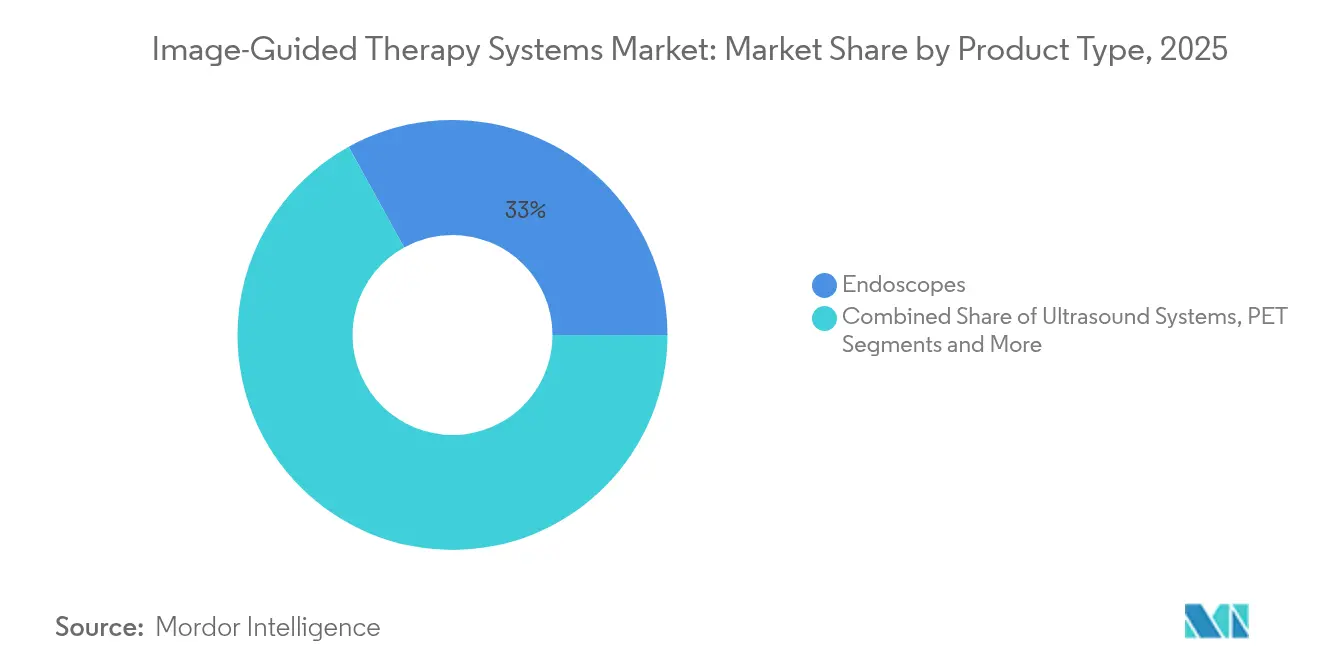

- Nach Produktkategorie hielten Endoskope im Jahr 2025 einen Marktanteil von 33,02 % am Markt für bildgeführte Therapiesysteme; MRT-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 5,60 % wachsen.

- Nach Technologie entfiel im Jahr 2025 ein Umsatzanteil von 29,94 % auf die elektromagnetische Navigation, während robotergestützte bildgebende Führung bis 2031 mit einer CAGR von 6,13 % zulegen dürfte.

- Nach Anwendung dominierte die Herzchirurgie und strukturelle Herzbehandlung mit einem Anteil von 32,01 % an der Marktgröße für bildgeführte Therapiesysteme im Jahr 2025; die Neurochirurgie soll mit einer CAGR von 6,25 % steigen.

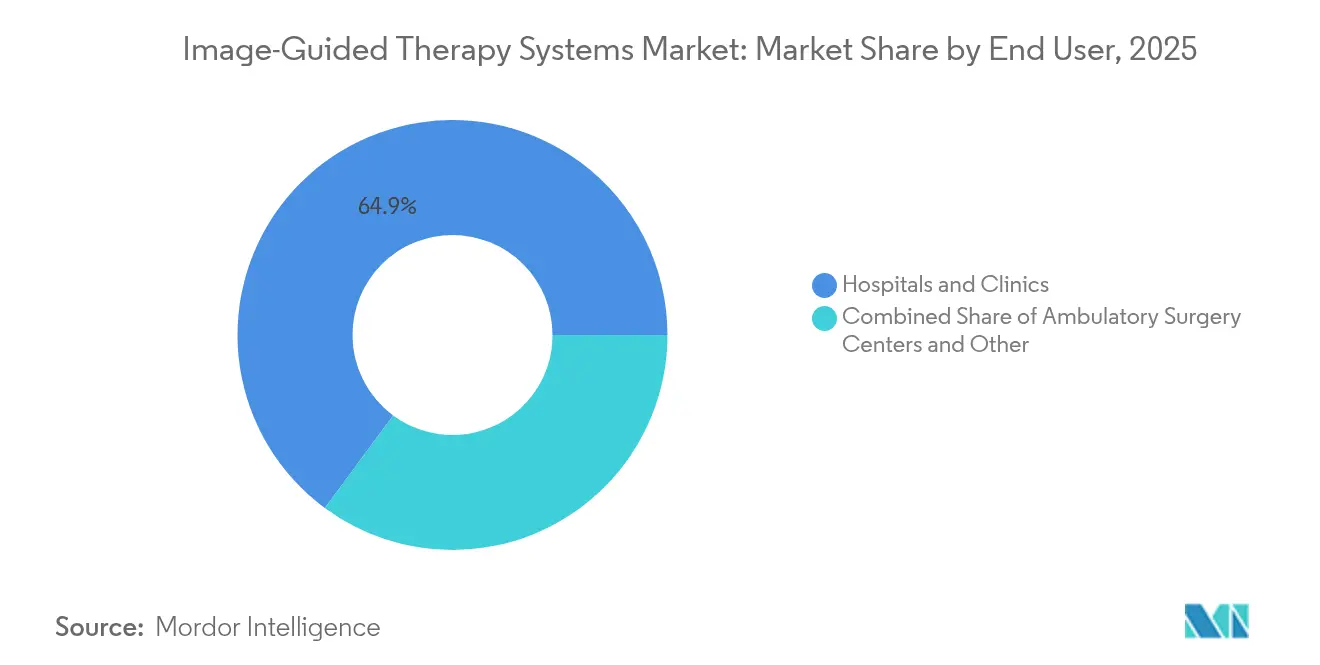

- Nach Endnutzer erfassten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 64,88 %, während ambulante Operationszentren am schnellsten mit einer CAGR von 5,80 % expandieren.

- Nach Modalitätsportabilität hielten stationäre Systeme im Jahr 2025 einen Anteil von 53,64 % an der Marktgröße für bildgeführte Therapiesysteme, wohingegen Hand-/Tragbaregeäte das Wachstum mit einer CAGR von 5,82 % anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für bildgeführte Therapiesysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung | +1.2% | Global, Nordamerika und Europa dicht | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische Erkrankungen | +1.1% | Global, schneller im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiven, bildgeführten Verfahren | +0.9% | Nordamerika und EU führend | Kurzfristig (≤ 2 Jahre) |

| Ausbau hybrider Operationssäle | +0.8% | Nordamerika und Europa als Kernregionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Konvergenz bezüglich Interoperabilität | +0.6% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung für MRT/Ultraschall-geführte Robotik | +0.4% | Global, Schwerpunkt Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung

Patienten ab 65 Jahren bilden heute die am schnellsten wachsende Gruppe chirurgischer Patienten, was eine breitere Anwendung präziser elektromagnetischer Navigation fördert, die Gewebeschäden begrenzt und die Genesung beschleunigt. MRT-geführter fokussierter Ultraschall ermöglicht es gebrechlichen älteren Menschen, eine offene Kraniotomie bei essentiellem Tremor zu vermeiden, was die qualitätsbereinigte Lebenserwartung verbessert und gleichzeitig Wiederaufnahmen reduziert. Verantwortliche für Gesundheitssystem-Budgets erkennen an, dass die anfänglichen Bildgebungskosten die nachgelagerten postoperativen Ausgaben ausgleichen.

Zunehmende Belastung durch chronische Erkrankungen

Herz-Kreislauf-, onkologische und neurologische Erkrankungen verursachen gemeinsam über 70 % der weltweiten Todesfälle und machen wiederholbare, bildgeführte Eingriffe unverzichtbar. Analysen mittels Deep-Learning-EKG erreichen eine Genauigkeit von 95 % bei der Erkennung struktureller Herzerkrankungen und fördern frühere Überweisungen zu kathetergestützten Reparaturen, die durch Echtzeit-3D-Bildgebung geführt werden [1]Nationales Institut für Gesundheit, "Deep Learning für kardiovaskuläre Bildgebung," nih.gov . Der fiskalische Druck durch chronische Erkrankungen stärkt die Argumentation für Technologien, die den langfristigen Pflegeaufwand reduzieren.

Schnelle Verlagerung hin zu minimal-invasiven, bildgeführten Verfahren

Ambulante Zentren führen heute den Großteil der Operationen in den Vereinigten Staaten durch, senken die Kosten um bis zu 50 % und die Wartezeiten um 20 %, wobei kompakte Bildgebungsgeräte bevorzugt werden, die in kleinere Räumlichkeiten passen. Robotische Navigation verkürzt die Operationszeiten bei transforaminalem lumbalen Fusion und senkt die Revisionsraten; Augmented-Reality-Overlays ermöglichen es Chirurgen, die subkutane Anatomie zu verfolgen, ohne die Sterilität zu unterbrechen.

Ausbau hybrider Operationssäle in Tertiärkrankenhäusern

Ein hybrider Operationssaal vereint Angiografie, CT oder MRT mit chirurgischen Tischen und ermöglicht es Klinikern, in einer einzigen Sitzung zwischen Diagnose und Therapie zu wechseln. Jeder Raum kann einen Kapitalbedarf von 2–5 Millionen USD erfordern, doch amortisiert er sich in 3–5 Jahren dank höherem Falldurchsatz und weniger Verlegungen. Die Personalplanung – häufig 14 Spezialisten – bleibt die wichtigste Einschränkung.

Regulatorische Konvergenz zur Ermöglichung von Multimodalitäts-Interoperabilität

Die US-amerikanische FDA und die EU-Medizinprodukteverordnung akzeptieren nun gemeinsame DICOM-basierte Cybersicherheits-Testsuiten, was die Anbieterabhängigkeit verringert und es Krankenhäusern ermöglicht, die besten Komponenten aus verschiedenen Quellen zu kombinieren.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für integrierte Systeme | -1.4% | Global, in Schwellenmärkten besonders ausgeprägt | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Strahlen- und elektromagnetischer Exposition | -0.8% | Globaler regulatorischer Fokus | Langfristig (≥ 4 Jahre) |

| Mangel an für hybride Operationssäle ausgebildeten Fachkräften | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenintegrationshürden | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für integrierte Systeme

Umfassende Suiten, die Navigation, Robotik und KI-Bildgebung verbinden, kosten 1–3 Millionen USD zuzüglich jährlicher Servicegebühren von 15–20 %, was mittelgroße Krankenhäuser mit geringen Margen abschreckt. Leasing- und ergebnisbasierte Verträge mildern diese Hürde, können jedoch die Skalierungsvorteile akademischer Zentren nicht aufheben.

Bedenken hinsichtlich Strahlen- und elektromagnetischer Exposition

Die US-amerikanischen Zentren für Krankheitskontrolle und -prävention führen 2 % der jährlichen Krebserkrankungen auf medizinische Bildgebungsstrahlung zurück, was strengere Vorschriften zur Dosisüberwachung und eine Präferenz für nicht-ionisierende Führung wie MRT und Ultraschall fördert [2]Zentren für Krankheitskontrolle und -prävention, "Ionisierende Strahlung in der medizinischen Bildgebung," cdc.gov . Bedenken hinsichtlich elektromagnetischer Interferenzen verursachen zusätzliche Abschirmungskosten und Prüfungsverzögerungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Endoskope behaupten Marktführerschaft, während MRT an Dynamik gewinnt

Endoskope behielten im Jahr 2025 einen Anteil von 33,02 % am Markt für bildgeführte Therapiesysteme, da ihre Flexibilität Gastroenterologie, Urologie und Pulmonologie umfasst. Krankenhäuser integrieren elektromagnetische Tracking-Sonden über vorhandene Endoskopkanäle und senken so den inkrementellen Aufwand. MRT-Systeme werden, obwohl ihr Volumen geringer ist, mit jährlich 5,60 % wachsen, da fokussierter Ultraschall, Laserablation und Tiefenhirn-Neuromodulation in Echtzeit-MRT-Suiten übertragen werden. Anbieter bieten nun intraoperative 1,5-T-Magnete mit robotischen Zubehörteilen an, die nahtlos zwischen Scan und Einschnitt wechseln.

Ultraschallplattformen gewinnen in ambulanten Zentren an Bedeutung, da tragbare Geräte einen geringeren Raumabschirmbedarf haben und nur einen Bruchteil der Kosten fester CT-Anlagen verursachen. Röntgen-C-Bögen bleiben trotz Strahlungsbedenken für die hochvolumige Angiografie unverzichtbar. Hybride wie PET-MRT bewältigen das Onkologie-Staging in einzelnen Sitzungen und verwischen die Grenzen zwischen diagnostischer und therapeutischer Bildgebung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dominanz der elektromagnetischen Navigation trifft auf robotische Herausforderung

Elektromagnetische Navigation erzielte 2025 einen Umsatzanteil von 29,94 % dank der Unabhängigkeit von Sichtlinien und einer Submillimeter-Genauigkeit bei der Wirbelsäulen- und Schädelarbeit. Der Segmentumsatz erreichte 1,61 Milliarden USD und war damit der größte Anteil der Marktgröße für bildgeführte Therapiesysteme in diesem Jahr. Robotergestützte bildgebende Führung dürfte bis 2031 mit einer CAGR von 6,13 % zulegen, da KI-gestützte Routenplanung und automatisiertes Bohren die Operationszeiten verkürzen.

Echtzeit-3D/4D-KI-Visualisierung halbiert den Zielfehler im Vergleich zur manuellen Fluoroskopie, wie Multizenterstudien zeigen. Augmented-Reality-Headsets projizieren CT-Daten auf das chirurgische Feld und verfeinern die Implantatausrichtung. Optische Tracker bleiben für orthopädische Extremitätenarbeit wirtschaftlich, verlieren jedoch in tiefen Hohlräumen an Präzision.

Nach Anwendung: Kardiale Dominanz im Gleichgewicht mit neurochirurgischer Innovation

Herzchirurgie und strukturelle Herzbehandlung hielt 32,01 % des Umsatzes von 2025, da TAVR, Mitralklappenreparatur und Verschluss des linken Vorhofohrs eine kombinierte Fluoroskopie-Echo-Führung erfordern. Mit 1,73 Milliarden USD bildeten kardiologische Anwendungen den größten Anteil am Marktanteil für bildgeführte Therapiesysteme im Jahr 2025. Die Neurochirurgie wächst am schnellsten mit einer CAGR von 6,25 %, getragen durch MRT-geführten fokussierten Ultraschall bei Tremor und Parkinson.

Orthopädische und Wirbelsäulenbereiche setzen Roboterarme mit CT-Navigation ein, um die Genauigkeit der Schraubenplatzierung zu erhöhen und die Revisionsraten zu senken. Die Onkologie setzt auf Mikrowellen- und Kryoablation unter CT-US-Fusion und kommt damit gebrechlichen Patienten zugute, die für eine offene Exzision nicht geeignet sind.

Nach Endnutzer: Krankenhauskonsolidierung versus Agilität ambulanter Operationszentren

Krankenhäuser und Kliniken absorbierten 2025 64,88 % des Umsatzes, bevorzugt für komplexe, kapitalintensive Fälle. Ihre Einkaufskonsortien verhandeln Flottenerneuerungen und bündeln Service und Cybersicherheit in mehrjährige Verträge. Ambulante Operationszentren expandieren mit einer CAGR von 5,80 %, indem sie sich auf geringer akute Verfahren konzentrieren, bei denen tragbarer Ultraschall oder kompaktes CT ausreicht. Die Erstattungsparität für ambulante TAVR und komplexe Wirbelsäuleneingriffe beschleunigt die Einführung in ambulanten Operationszentren.

Fachzentren, die sich auf ein oder zwei hochvolumige Bereiche konzentrieren – wie Elektrophysiologie oder minimal-invasive Wirbelsäulenchirurgie –, sichern sich häufig dedizierte bildgeführte Operationssäle, was den Durchsatz über allgemeine Krankenhäuser hinaus steigert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Modalitätsportabilität: Stabilität stationärer Systeme trifft auf portable Innovation

Stationäre Suiten trugen 2025 zu 53,64 % des Umsatzes bei und werden wegen ihrer überlegenen Detektorgröße, Kühlung und Bildtreue geschätzt, die in der Neuroonkologie und in hybriden Operationssälen gefordert werden. Tragbare Scanner werden jedoch eine CAGR von 5,82 % verzeichnen. Handgehaltene Ultraschallsonden übertragen KI-gestützte Bilder auf Tablets und ermöglichen es Traumachirurgen, am Bett Thoraxdrainagen zu legen. Mobile C-Bögen verfügen nun über 3D-Kegelstrahl- und Navigationspakete, die früher festen Angiografielaboren vorbehalten waren, und reduzieren den Platzbedarf, ohne die Führungsgenauigkeit zu beeinträchtigen.

Geografische Analyse

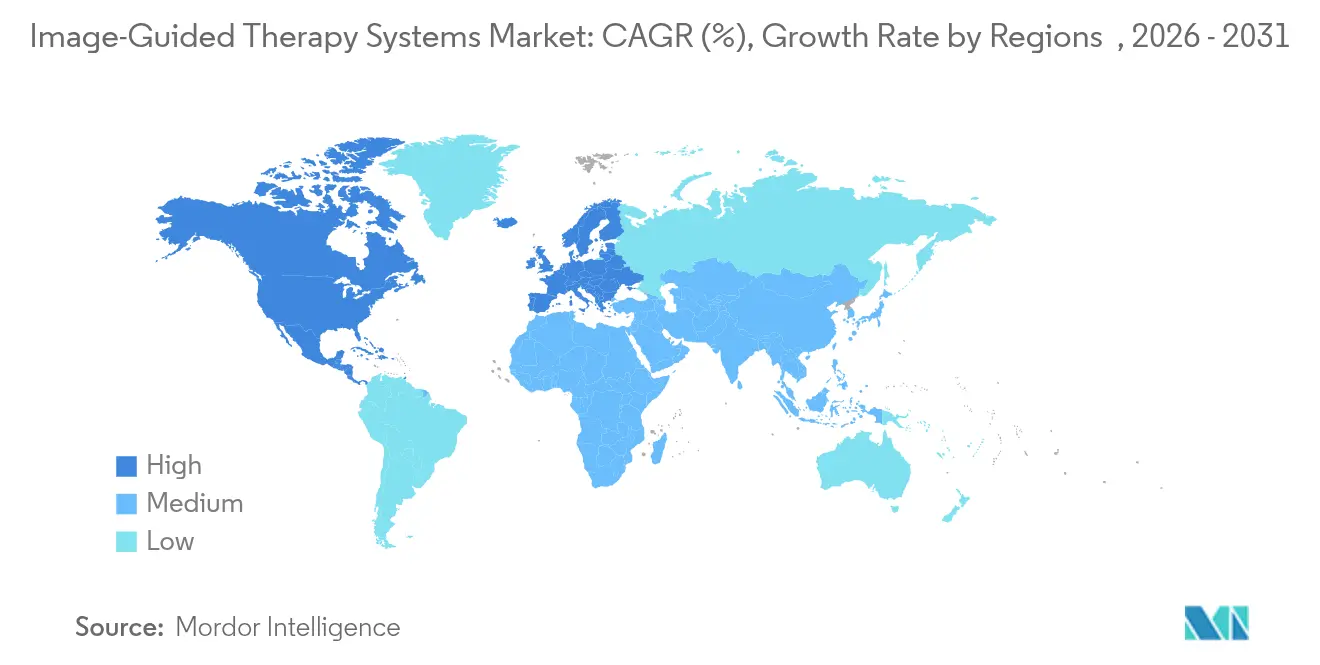

Nordamerika führte 2025 mit einem Umsatzanteil von 45,18 %, da akademische Gesundheitssysteme, unterstützende Erstattungsregelungen und eine dichte Anbieterpräsenz die Einführung beschleunigen. Die FDA-Abschlussregel zur Cybersicherheit von 2024 klärte die Anforderungen vor der Markteinführung, sodass Anbieter Multimodalitäts-Suiten schneller zertifizieren können. US-amerikanische Risikokapitalinvestitionen in chirurgische Robotik übertrafen 2024 2 Milliarden USD und intensivierten den Inlandswettbewerb. Während Kostenträger Krankenhäuser unter Druck setzen, Kapitalausgaben zu rechtfertigen, ermöglicht die Konsolidierung netzwerkweite Einführungen, die die Kosten auf höhere Fallvolumina verteilen.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,55 % wachsen. Chinas Reform öffentlicher Krankenhäuser lenkt Budget in hochwertige Bildgebung, und der Plan „Gesundes China 2030” subventioniert minimal-invasive Kardiologielabore. Japans hochbetagte Gesellschaft erhöht die Nachfrage nach gewebeschonender Therapie; lokale Hersteller sind Pioniere bei MRT-kompatiblen Robotern für kleine städtische Krankenhäuser. Indiens private Krankenhausgruppen setzen tragbare Ultraschall- und Navigationspakete ein, um den Medizintourismus zu erschließen, während Korea starke inländische Fertigungskapazitäten mit hohen F&E-Steueranreizen kombiniert.

Europa bleibt ein technologischer Prüfstand unter der Medizinprodukteverordnung. Gesundheitstechnologie-Bewertungsbehörden wie das Nationale Institut für Gesundheit und Klinische Exzellenz bewerten das Kosten-Nutzenverhältnis und veranlassen Anbieter, Ergebnisverbesserungen zu dokumentieren. Deutschland beherbergt Cluster mittelständischer Bildgebungs-OEM-Hersteller, die modulare Komponenten weltweit liefern. Die Regeln des EU KI-Akts, die ab 2025 gelten, erfordern transparente Algorithmenprotokolle für chirurgische Führungssoftware, was Validierungszyklen verlängert, aber Erstanbietern mit konformen Produkten einen Wettbewerbsvorteil bietet. Andernorts rüsten Brasilien und Saudi-Arabien Traumanetzwerke mit hybriden Katheterraum-/OP-Komplexen auf und eröffnen Möglichkeiten für späte Einsteiger.

Wettbewerbslandschaft

Der Markt für bildgeführte Therapiesysteme weist eine moderate Konzentration auf: Die fünf führenden Unternehmen entfallen auf rund 55 % des globalen Umsatzes. Siemens Healthineers, GE HealthCare und Philips verankern Portfolios mit CT-, MRT- und Angiografielaboren und fügen KI-Navigationsebenen durch eigene Software oder Partnerschaften hinzu. Stryker und Brainlab konzentrieren sich auf orthopädische und kraniale Navigation und integrieren Drittanbieter-Bildgebung für vollständige Verfahrensökosysteme. Strategische Transaktionen betonen Software: GEs Übernahme eines KI-Segmentierungs-Start-ups im Jahr 2024 integrierte automatisches Konturieren in seine Innova-Plattform, während Medtronic mit Siemens Healthineers zusammenarbeitete, um intraoperatives CBCT in seine Mazor-Wirbelsäulenroboter einzuspeisen.

Start-ups schließen Lücken bei Tragbarkeit und Kosten. Hyperfines Point-of-Care-MRT zielt auf neurointensivmedizinische Betten ab, und Clarius vermarktet kabellose Ultraschallsonden für ambulante Einrichtungen. Cybersicherheit hat sich von einem Pflichtpunkt zu einem Differenzierungsmerkmal entwickelt; Anbieter, die das Rahmenwerk für sichere Produktentwicklung der FDA erreichen, erzielen Beschaffungspräferenz bei US-amerikanischen Krankenhausgruppen. Distributoren in Schwellenmärkten bündeln Leasing, Service und Chirurgentraining, um Eintrittsbarrieren zu senken.

Marktführer in der Branche für bildgeführte Therapiesysteme

Koninklijke Philips N.V.

Brainlab

Siemens Healthineers

General Electric Company (GE Healthcare)

Altaris Capital Partners, LLC (Analogic Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Philips India stellte die Azurion-Suite für bildgeführte Therapie mit tischseitiger 3D-Umschaltung und KI-gestützter Ferndiagnostik vor.

- Oktober 2024: Philips und Medtronic Neurovascular schlossen eine Partnerschaft mit der Weltschlaganfall-Organisation, um den zeitnahen Zugang zur Schlaganfallversorgung mithilfe bildgeführter Plattformen zu erweitern.

- Oktober 2024: GE HealthCare veröffentlichte den Versana Premier Ultraschall mit KI-gestützten Workflow-Tools in der Gynäkologie/Geburtshilfe und Kardiologie.

- September 2024: Medtronic erweiterte das AiBLE-Wirbelsäulenökosystem durch Bildgebungs- und KI-Planungsmodule von Siemens Healthineers.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für bildgeführte Therapiesysteme als alle speziell angefertigten Investitionsgüter und eingebettete Software, die Echtzeit-Bildgebung (CT, MRT, Ultraschall, Fluoroskopie, PET, SPECT oder Endoskopie) mit Navigationsarbeitsplätzen verbinden, um minimal-invasive Eingriffe in der Chirurgie, interventionellen Radiologie und Kardiologie zu planen, durchzuführen und zu bewerten.

Ausschluss des Geltungsbereichs: Verkäufe von eigenständigen diagnostischen Scannern, konventionellen LINACs für die externe Strahlentherapie und Nachbearbeitungssoftware, die unabhängig von einer Interventionsplattform verkauft werden, sind nicht Gegenstand der Studie.

Überblick über die Segmentierung

- Nach Produkttyp

- Ultraschallsysteme

- Endoskope

- Magnetresonanztomographie (MRT)

- Röntgen-Fluoroskopie / C-Bögen

- Positronen-Emissions-Tomographie (PET)

- Einzelphotonen-Emissionscomputertomographie (SPECT)

- Sonstige

- Nach Technologie

- Elektromagnetische Navigation

- Robotergestützte bildgebende Führung

- KI-gestützte Echtzeit-3D/4D-Bildgebung

- Augmented/Mixed-Reality-Visualisierung

- Optisches und laserbasiertes Tracking

- Nach Anwendung

- Neurochirurgie

- Herzchirurgie und strukturelle Herzbehandlung

- Orthopädie und Wirbelsäule

- Urologie

- Onkologie und Ablation

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Sonstige

- Nach Modalitätsportabilität

- Stationäre Systeme

- Mobile C-Bögen

- Handgehaltene / Tragbare Geräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit biomedizinischen Ingenieuren, Katheterlabormanagern, Interventionsradiologen und Beschaffungsleitern in Nordamerika, Europa und Asien helfen bei der Validierung der Lebenszyklen der installierten Geräte, der Nutzungsraten und der durchschnittlichen Verkaufspreise. Gezielte Umfragen unter Klinikern bestätigen aufkommende Anwendungsfälle wie Roboternavigation und Mixed-Reality-Overlays und füllen Lücken, die durch öffentliche Daten entstanden sind.

Desk Research

Unsere Analysten erstellen zunächst eine Übersicht über den Nachfragekontext, indem sie öffentlich zugängliche Tier-1-Quellen nutzen, wie z. B. die WHO-Krankenhausstatistiken, OECD-Gesundheitsdaten über die Installationsbasis für bildgebende Verfahren, 510(k)-Gerätezulassungen der US-amerikanischen FDA und Eurostat-Handelscodes für C-Bögen und Endoskope. Jahresberichte, Formblätter 10-K und Investorenpräsentationen führender Anbieter von Bildgebungssystemen sowie Register von Fachgesellschaften für kardiologische und neurologische Verfahren geben Aufschluss über Einheitstrends und typische Preisspannen. Abonnementdaten von D&B Hoovers (Unternehmensumsätze) und Dow Jones Factiva (Deal-Pipelines) liefern zusätzliche Benchmarks für Marktanteil und Deal-Dynamik. Die aufgelisteten Quellen veranschaulichen unseren Ansatz; eine breitere Literatur, staatliche Ausschreibungen und Patentdaten wurden ebenfalls konsultiert, um die Zahlen und Angaben zu überprüfen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Nachfragepool beginnt mit den Verfahrensvolumina nach Fachgebiet, bereinigt um die Adoptionsraten für bildgebende Verfahren und die durchschnittliche Gerätekapazität. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups von Lieferantenlieferungen und stichprobenartigen ASP-x-Einheiten gegengeprüft. Zu den wichtigsten Inputs gehören der Rückstand bei elektiven Eingriffen, das Wachstum der alternden Bevölkerung, die Verbreitung von Hybrid-OPs, die Aussichten für das Investitionsbudget, die Entwicklung der Kostenerstattung und die durchschnittlichen siebenjährigen Austauschzyklen. Eine multivariate Regression mit Verfahrenswachstum und Investitionsausgabenindizes als Prädiktoren untermauert die Prognose 2025-2030, während eine Szenarioanalyse Schocks wie verzögerte Krankenhausinvestitionen oder beschleunigte KI-gesteuerte Upgrades testet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Prüfungen der Installationsbasis und der Handelsdaten auf Abweichungen überprüft. Leitende Analysten überprüfen Anomalien vor der Veröffentlichung. Die Berichte werden alle zwölf Monate aktualisiert. Zwischenzeitliche Aktualisierungen werden durch wichtige behördliche Genehmigungen oder wichtige Fusionen und Übernahmen ausgelöst, um sicherzustellen, dass die Kunden die neuesten Informationen erhalten.

Warum Mordors bildgesteuerte Therapiesysteme Baseline Vertrauen verdienen

Die veröffentlichten Zahlen weichen häufig voneinander ab, weil die Verlage unterschiedliche Gerätekörbe, Preisannahmen und Aktualisierungsrhythmen wählen. Durch die Verankerung unseres Basisjahres in verifizierten Prozedurenzahlen und überprüften ASPs liefert Mordor Intelligence eine ausgewogene Zahl, die Planer replizieren können.

Zu den wichtigsten Lückenfaktoren gehören die Einbeziehung von Diagnosescannern, die pauschale Anwendung der CAGR und die Nichtberücksichtigung von Korrekturen im Lebenszyklus von Geräten, die im disziplinierten Modell von Mordor berücksichtigt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,39 B (2025) | Mordor Intelligence | |

| USD 5,13 B (2024) | Regionale Beratung A | Berücksichtigt nur Upgrade-Verkäufe, geht von einer festen achtjährigen Wiederbeschaffung ohne Wachstumsanpassung des Verfahrens aus |

| USD 5,10 B (2024) | Globale Unternehmensberatung B | Gilt nur 7,3% CAGR und verbindet Strahlentherapie mit Therapiesystemen |

| USD 6,12 B (2024) | Industrieverband C | Zählt diagnostische Bildgebungsscanner als Therapiesysteme, was den Basiswert erhöht |

Insgesamt zeigt der Vergleich, dass die von uns zusammengestellte Geräteliste, die Dual-Path-Validierung und der jährliche Aktualisierungsrhythmus eine Zahl ergeben, die zwischen den aggressiven und konservativen Extremen liegt und den Entscheidungsträgern eine verlässliche, transparente Grundlage bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für bildgeführte Therapiesysteme?

Der Markt hatte 2026 einen Wert von 5,67 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 7,27 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für bildgeführte Therapiesysteme?

Koninklijke Philips N.V., Brainlab, Siemens Healthineers, General Electric Company (GE Healthcare) und Altaris Capital Partners, LLC (Analogic Corporation) sind die wichtigsten Unternehmen, die im globalen Markt für bildgeführte Therapiesysteme tätig sind.

Welches Segment hat den größten Marktanteil bei bildgeführten Therapiesystemen?

Endoskope führten 2025 mit einem Umsatzanteil von 33,02 %.

Welche Region hat den größten Anteil am globalen Markt für bildgeführte Therapiesysteme?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für bildgeführte Therapiesysteme.

Seite zuletzt aktualisiert am: