Marktgröße und Marktanteil für Dentalautoklave

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 326.44 Millionen US-Dollar |

| Marktgröße (2031) | 391.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

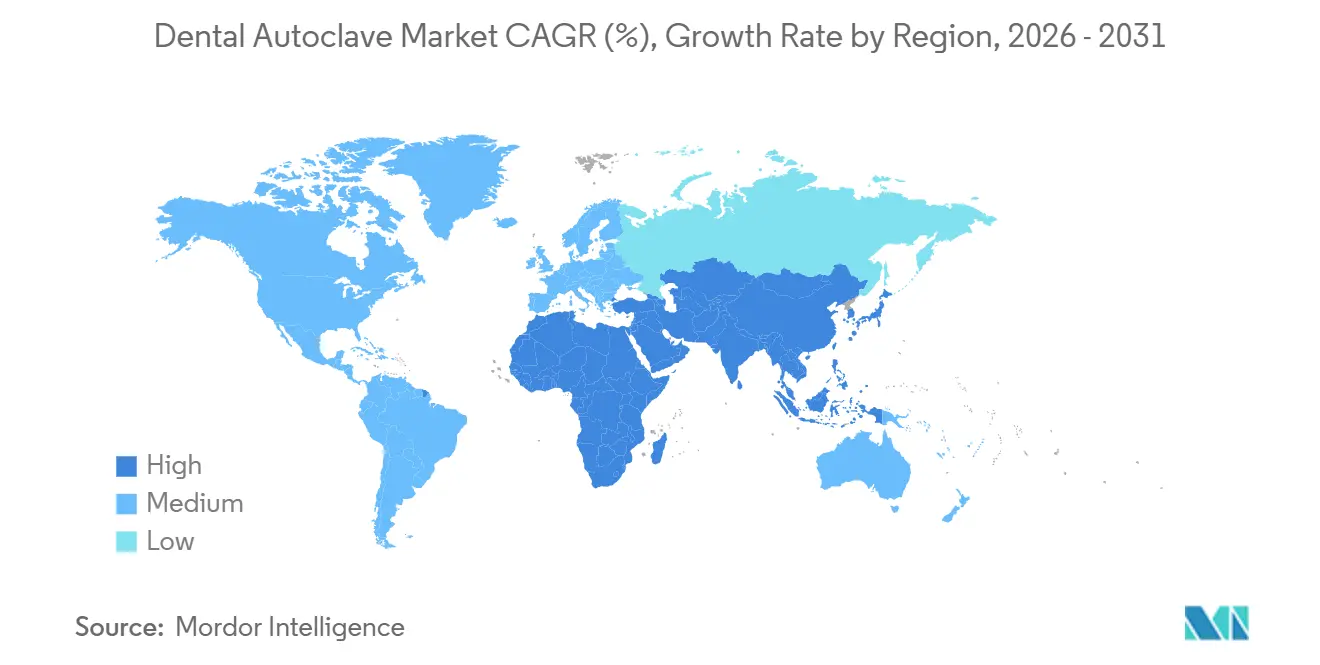

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

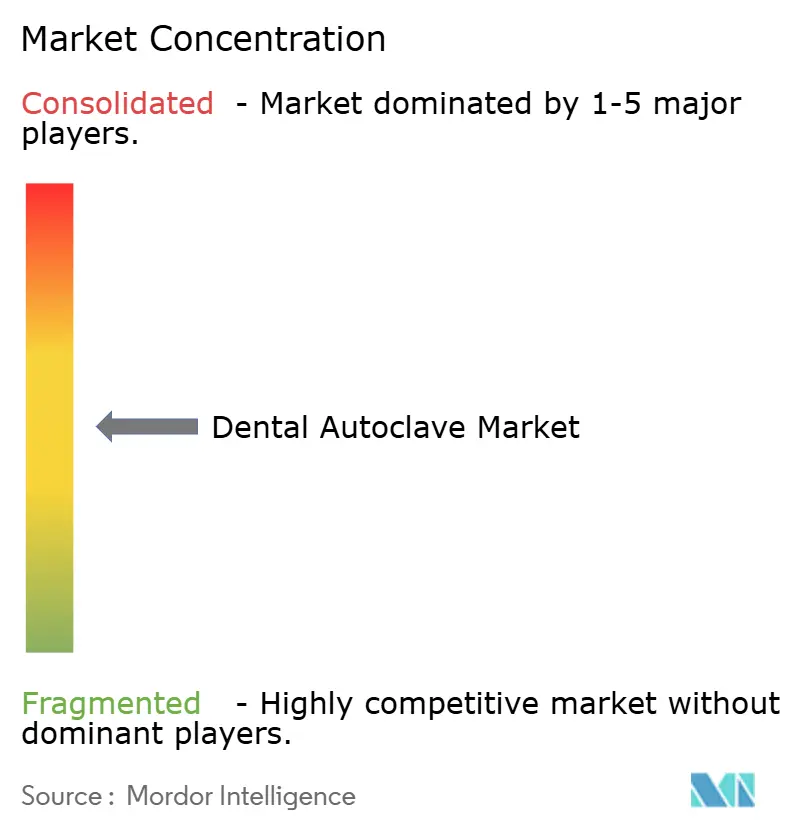

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalautoklave von Mordor Intelligence

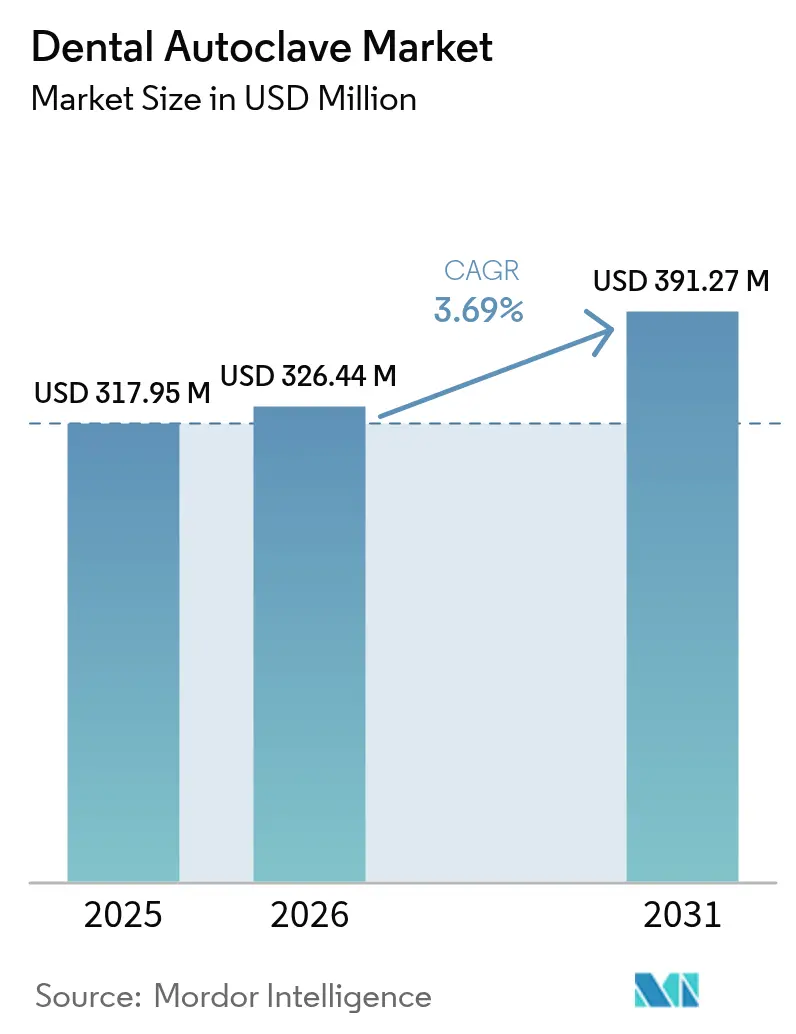

Die Marktgröße für Dentalautoklave wird für 2025 auf USD 317,95 Millionen, für 2026 auf USD 326,44 Millionen prognostiziert und soll bis 2031 USD 391,27 Millionen erreichen, mit einer CAGR von 3,69 % von 2026 bis 2031.

Der Schwung verlagert sich hin zu länderübergreifenden zahnärztlichen Dienstleistungsorganisationen, die Sterilisationsflotten standardisieren, während Einzelpraxen regulatorischen und wettbewerblichen Druck verspüren, veraltete Klasse-N-Modelle zu ersetzen. Die Anerkennung von ISO 17665 (2024) durch die US-amerikanische FDA im Dezember 2024 und die Qualitätsmanagementsystem-Verordnung, die im Februar 2026 in Kraft tritt, haben die dokumentierte Zyklusvalidierung und Rückverfolgbarkeit zu wesentlichen Kaufkriterien gemacht.[1]Mitarbeiter der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, „Anerkannte Konsensstandards: ISO 17665 Erste Ausgabe 2024-03,” FDA, fda.gov Schnellzyklus-Klasse-B-Technologie, IoT-Konnektivität und wassersparende Designs übertreffen daher den breiteren Markt für Dentalautoklave, während Lieferkettenrisiken bei Vakuumpumpen und steigende europäische Abwassergebühren Kostengegenwinde erzeugen.

Wichtigste Erkenntnisse des Berichts

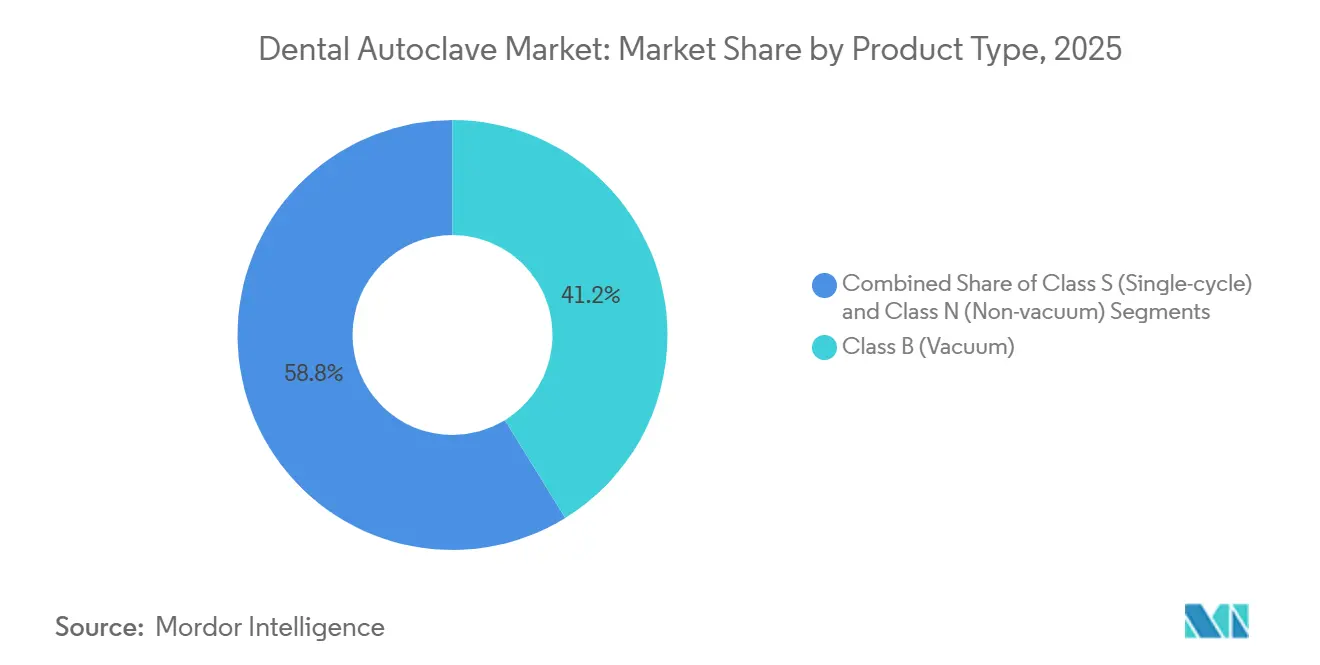

- Nach Produkttyp hielten Klasse-B-Vakuumautoklave im Jahr 2025 einen Umsatzanteil von 41,22 % und verzeichnen mit einer CAGR von 7,58 % die schnellste Wachstumsrate aller Kategorien.

- Vollautomatische Geräte machten 44,68 % des Umsatzes im Jahr 2025 aus und wachsen mit einer CAGR von 6,84 %, da Arbeitskräftemangel die Nachfrage nach freihändigem Betrieb steigert.

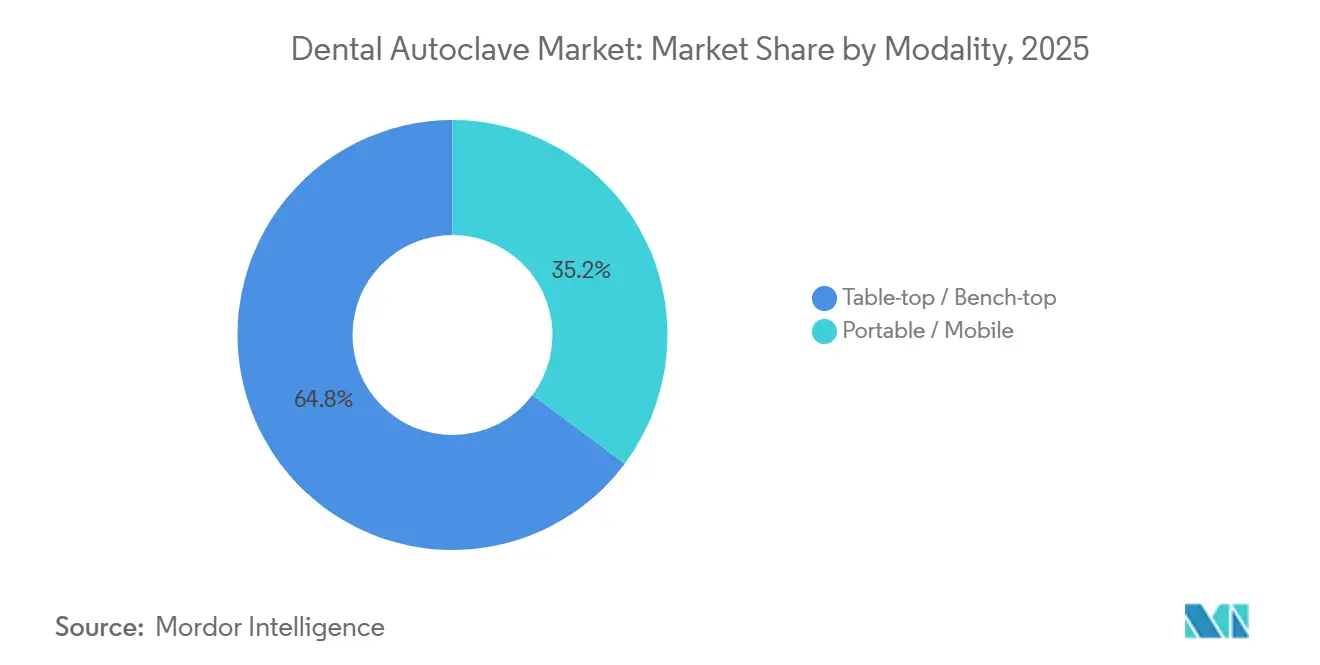

- Tischgeräte dominierten mit 64,78 % des Volumens im Jahr 2025, während tragbare Designs mit einer CAGR von 7,81 % am schnellsten wachsen, bedingt durch Zahntourismuskliniken im asiatisch-pazifischen Raum.

- Das 20–50-Liter-Segment machte 59,82 % der Installationen im Jahr 2025 aus; Autoklave über 50 Liter steigen mit einer CAGR von 6,53 % dank zentralisierter Verarbeitung in großen zahnärztlichen Dienstleistungsorganisationen.

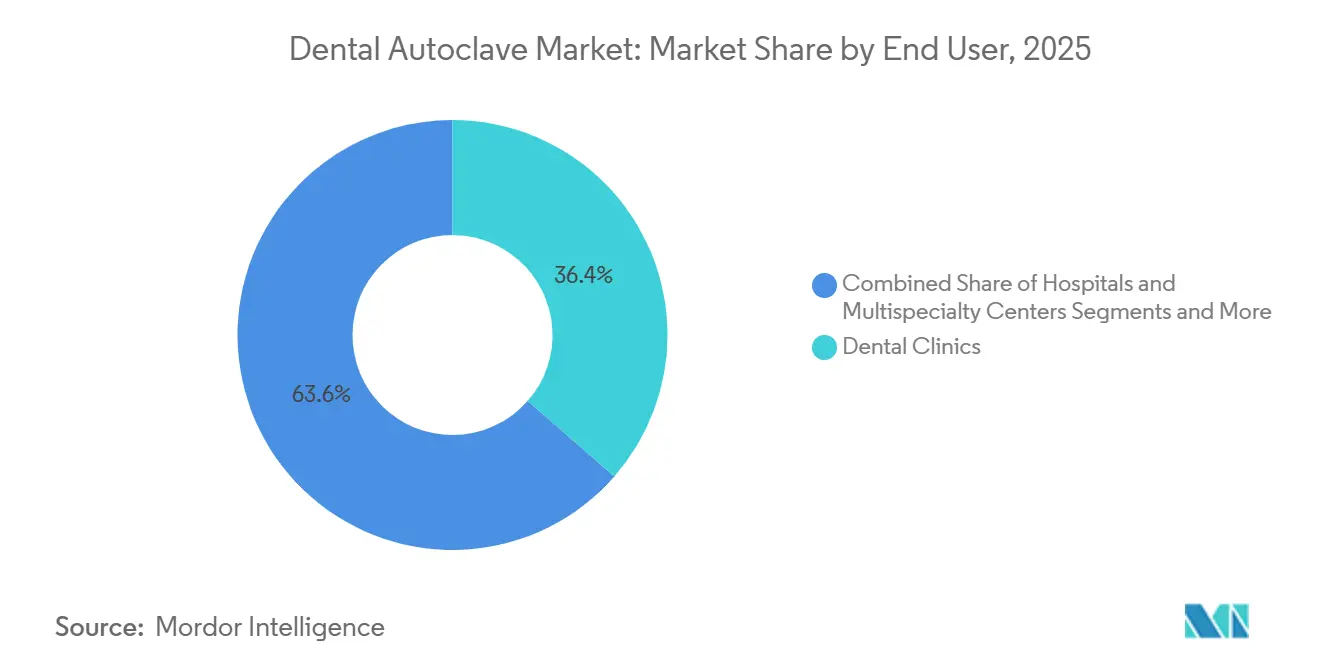

- Zahnarztpraxen stellten 36,44 % der Nachfrage im Jahr 2025, doch Krankenhäuser und Fachzentren zeigen mit einer CAGR von 5,78 % die stärkste Entwicklung, da die Zahnmedizin in ambulante Operationssettings übergeht.

- Nordamerika führte mit einem Anteil von 41,26 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 5,33 % auf Kurs ist, angetrieben durch Tourismus und Importsubstitutionspolitiken.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dentalautoklave

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Infektionskontrollvorschriften | +0.8% | Global, mit früher Durchsetzung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Steigendes Volumen zahnärztlicher und kosmetischer Eingriffe | +0.7% | Global, konzentriert in Nordamerika, Europa und städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Schnellzyklus-Klasse-B-Geräten | +0.6% | Global, mit Premium-Adoption in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Rückverfolgbarkeit treibt die Beschaffung durch zahnärztliche Dienstleistungsorganisationen an | +0.5% | Nordamerika und Europa, frühe Ausbreitung auf Netzwerke zahnärztlicher Dienstleistungsorganisationen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zahntourismuskliniken im asiatisch-pazifischen Raum rüsten Sterilisatoren auf | +0.4% | Kernregion asiatisch-pazifischer Raum (Thailand, Malaysia, Indien), Ausbreitung in den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Expansion länderübergreifender zahnärztlicher Dienstleistungsorganisationen, die Sterilisationsflotten standardisieren | +0.5% | Primär Nordamerika, Ausweitung auf Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Infektionskontrollvorschriften

Die Anerkennung von ISO 17665 (2024) durch die FDA im Dezember 2024 und die Qualitätsmanagementsystem-Verordnung, die im Februar 2026 in Kraft tritt, verpflichten sowohl Hersteller als auch Kliniken, jeden Sterilisationszyklus zu dokumentieren. Autoklave benötigen nun eingebaute Drucker, USB-Export oder Cloud-Anbindungen – Funktionen, die den Grundpreis um USD 1.500–2.000 erhöhen, aber das Inspektionsrisiko verringern. Audits des US-amerikanischen Zentrums für Seuchenkontrolle und Prävention vom Juni 2024 zeigen, dass 15–65 % der Praxen routinemäßige Sporentests nicht bestehen, meist aufgrund von Bedienungsfehlern, was die Nachfrage nach automatischer Verifizierung und Türverriegelungssicherungen antreibt.[2]Mitarbeiter des Zentrums für Seuchenkontrolle und Prävention, „Sterilisationsleitfaden für zahnärztliche Einrichtungen,” Zentrum für Seuchenkontrolle und Prävention, cdc.gov Diese Vorschriften verlängern die Austauschzyklen für unzureichend validierte Geräte und kippen den Markt für Dentalautoklave effektiv zugunsten von Premium-Klasse-B-Modellen mit lückenloser Rückverfolgbarkeit.

Steigendes Volumen zahnärztlicher und kosmetischer Eingriffe

Elektive ästhetische Zahnmedizin und mehrsitzige Implantat-Workflows treiben den Instrumentenumsatz über die Kapazität herkömmlicher Schwerkraft-Autoklave hinaus. Umfragen der Amerikanischen Zahnärztevereinigung aus dem Jahr 2024 zeigen, dass 28,4 % der niedergelassenen Zahnärzte in größere Ausrüstung investierten – der höchste Anteil seit dem Aufschwung nach der Pandemie.[3]Mitarbeiter des Gesundheitspolitikinstituts der Amerikanischen Zahnärztevereinigung, „Umfrage zum Kauf von Dentalausrüstung 2024,” Amerikanische Zahnärztevereinigung, ada.org Kliniken, die sich auf Veneers, Aligner und Bleaching konzentrieren, absolvieren mehr Zyklen pro Patientenstunde, was die wirtschaftlichen Kosten von Ausfallzeiten erhöht. Schnellzyklus-Klasse-B-Autoklave, die verpackte Ladungen in unter 25 Minuten fertigstellen, liefern daher eine messbare Rendite beim Patientendurchsatz.

Technologische Fortschritte bei Schnellzyklus-Klasse-B-Geräten

Eurondas E10 verkürzt einen B134-Zyklus für verpackte Hohlrauminstrumente auf etwa 20 Minuten bei einer 18-Liter-Kammer, während energiesparende ECO-Dry-Designs von W&H den Stromverbrauch um 20–25 % senken. Midmarks Modelle von 2024 verlängern die Lebensdauer auf 25.000 Zyklen und bieten Autofill-Systeme, die drei Minuten Vorbereitungszeit pro Ladung einsparen. Insgesamt ermöglichen diese Fortschritte einem 20-Liter-Schnellzyklus-Gerät, den täglichen Durchsatz eines Standard-35-Liter-Modells zu erreichen, was Kauf- und Betriebskosten für zahnärztliche Dienstleistungsorganisationen senkt, die Hunderte von Standorten konsolidieren.

IoT-gestützte Rückverfolgbarkeit treibt die Beschaffung durch zahnärztliche Dienstleistungsorganisationen an

Plattformen wie Tuttnauers T-Connect übertragen Live-Zyklusdaten von mehr als 1.000 Aspen-Dental-Standorten, reduzieren die Dokumentationszeit von vier Minuten auf unter 30 Sekunden und ermöglichen vorausschauende Wartung basierend auf der Pumpenlaufzeit. Die Barcode-Verknüpfung von Kassetten mit Patientenakten schafft einen nachweisbaren Prüfpfad, der Kliniken vor Haftung schützt. Da die Regeln der FDA zur Marktüberwachung nach der Zulassung strenger werden, betrachten zahnärztliche Dienstleistungsorganisationen vernetzte Autoklave als Compliance- und Logistikressource und nicht nur als bloße Ausrüstung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Klasse-B-Geräte | -0.6% | Global, besonders ausgeprägt in preissensiblen Märkten des asiatisch-pazifischen Raums, Lateinamerikas und des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein für Sterilisation in einkommensschwachen Regionen | -0.4% | Subsahara-Afrika, Südasien, Teile Südostasiens und Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette für Vakuumpumpenkomponenten | -0.3% | Global, mit akuten Engpässen, die europäische und nordamerikanische Originalgerätehersteller betreffen | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Abwassereinleitungsvorschriften für Dampfsterilisatoren in Europa | -0.2% | Europa, konzentriert in Deutschland, Frankreich, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Klasse-B-Geräte

Klasse-B-Autoklave werden zu Listenpreisen von USD 7.000 bis über USD 10.000 angeboten, ein Aufpreis von USD 5.000–8.000 gegenüber Klasse-N-Geräten, was drei bis sechs Monaten des Nettoeinkommens für Zahnärzte in Indien oder Brasilien entspricht. Jährliche Wartung, Vakuumpumpenservice und Wasseraufbereitungssysteme kommen mit weiteren USD 1.500–3.500 pro Jahr hinzu. Obwohl Leasing zu etwa USD 250 monatlich aufkommt, liegt die Durchdringung unter 15 %, da viele kleine Praxen keine zuverlässige Kredithistorie vorweisen können.

Geringes Bewusstsein für Sterilisation in einkommensschwachen Regionen

Lehrpläne mehrerer südasiatischer und afrikanischer Zahnmedizinschulen widmen der Infektionskontrolle nur begrenzte Stunden, was zu Unterspezifikation und Fehlanwendung von Geräten führt. Die Leitlinien der Weltgesundheitsorganisation beziffern die Betriebskosten eines kleinen klinischen Autoklaven auf USD 0,13–0,36 pro Kilogramm Abfall, doch tägliche Ausfälle von durchschnittlich vier Stunden in vielen Regionen machen diese Schätzungen optimistisch. Die anhaltende Abhängigkeit von Trockenhitze- oder chemischen Methoden, die kein Sterilitätssicherungsniveau von 10^-6 erreichen, begrenzt den effektiven Nachfragepool für den Markt für Dentalautoklave.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Klasse B spiegelt Vorschriften für Lumeninstrumente wider

Klasse-B-Vakuumautoklave hielten im Jahr 2025 einen Umsatzanteil von 41,22 %, und der Marktanteil für Dentalautoklave in diesem Segment ist auf dem Weg, sich durch eine CAGR von 7,58 % bis 2031 zu vergrößern. Die Nachfrage spiegelt die Verbreitung von Hohlhandstücken und verpackter Kassettenlagerung wider, die beide Vorvakuumdurchdringung und Nachvakuumtrocknung erfordern.

Klasse-N-Modelle bleiben die kostengünstige Wahl für Kliniken, die nur unverpackte Feststoffe sterilisieren, insbesondere in Schwellenländern, doch zunehmende Inspektionen gemäß EN 13060 und ANSI/AAMI ST55 drängen multidisziplinäre Praxen in Richtung Klasse B. Aufrüstfähige Produkte wie Tuttnauers T-Edge, das durch modulare Bausätze von Klasse S auf Klasse B umgestellt werden kann, bieten kleineren Praxen einen Migrationspfad ohne sofortige Kapitalbelastung.

Nach Automatisierungstyp: Arbeitskräftemangel beschleunigt die Einführung vollautomatischer Geräte

Vollautomatische Systeme machten 44,68 % des Umsatzes im Jahr 2025 aus und expandieren mit einer CAGR von 6,84 %, deutlich über dem breiteren Markt für Dentalautoklave. Ihre automatisierten Befüll-, Entleerungs- und Zyklusauswahlfunktionen reduzieren den Arbeitsaufwand pro Ladung um bis zu fünf Minuten – eine wesentliche Einsparung in Märkten, in denen Zahnarzthelfer USD 20–25 pro Stunde verdienen.

Halbautomatische Modelle verkaufen sich in nachgerüsteten Kliniken ohne direkte Wasserversorgung noch immer besser als manuelle Geräte, doch die steigende Personalfluktuation in nordamerikanischen und europäischen Praxen macht Vollautomatisierung zum Standard bei Neubauten. Zahnärztliche Dienstleistungsorganisationen bevorzugen ebenfalls automatisierte Autoklave, da integrierte Wartungstimer und Cloud-Benachrichtigungen die Variabilität über Hunderte von Standorten hinweg reduzieren und den Arbeitsablauf bei Technikermangel schützen.

Nach Modalität: Tragbare Geräte gewinnen in Zahntourismus-Zentren an Bedeutung

Tischgeräte dominierten mit 64,78 % der Installationen im Jahr 2025, aber tragbare Autoklave wachsen mit einer CAGR von 7,81 % – der schnellsten Modalität im Markt für Dentalautoklave. Tourismusorientierte Kliniken in Thailand, Malaysia und Indien setzen akkubetriebene tragbare Klasse-B-Geräte ein, die unter 35 Kilogramm wiegen und zwischen Satellitenzimmer oder mobilen Fahrzeugen gerollt werden.

Immobilienkosten prägen ebenfalls die Modalitätswahl. Ein Tischgerät benötigt 0,5–0,8 Quadratmeter Arbeitsfläche; tragbare Modelle beanspruchen nur während der Zyklen Platz und geben in kosmetischen Zahnarztpraxen wertvolle Schrankfläche für 3D-Druck- oder Scanstationen frei. Hersteller bieten nun eingebaute Varianten wie Eurondas E9 Next an, das bündig in Schränke eingebaut wird, um hochwertige Designästhetik zu erfüllen und gleichzeitig den nutzbaren Raum zu maximieren.

Nach Kapazität: Mittleres Segment dominiert, große Geräte bedienen die Verarbeitung in zahnärztlichen Dienstleistungsorganisationen

Autoklave im 20–50-Liter-Bereich machten 59,82 % der Lieferungen im Jahr 2025 aus, was ihre Fähigkeit widerspiegelt, sechs Tabletts in einem einzigen Zyklus zu verarbeiten, ohne übermäßigen Energieverbrauch. Die Marktgröße für Dentalautoklave bei Geräten über 50 Liter wird voraussichtlich eine CAGR von 6,53 % verzeichnen, da zahnärztliche Dienstleistungsorganisationen und Krankenhäuser die Instrumentenverarbeitung in zentralen Räumen konsolidieren, die 30–50 Sets pro Charge verarbeiten.

Kleine Geräte unter 20 Litern bleiben für Solo-Kinder- oder Kieferorthopädiepraxen attraktiv, werden jedoch schnell zum Engpass, wenn die täglichen Ladungen zehn Kassetten überschreiten. Überdimensionierte Autoklave verursachen höhere wöchentliche Kosten für biologische Indikatoren und längere Validierungszyklen, sodass die richtige Dimensionierung basierend auf dem Fallmix weiterhin beste Praxis bleibt.

Nach Endnutzer: Krankenhäuser gewinnen Marktanteile, da die Zahnmedizin in die ambulante Chirurgie übergeht

Zahnarztpraxen generierten im Jahr 2025 noch immer 36,44 % des Wertes, doch Krankenhäuser und Fachzentren führen das Wachstum mit einer CAGR von 5,78 % bis 2031 an, da Versicherer höhere Einrichtungsgebühren für komplexe Implantat- und Traumaeingriffe erstatten. Zentrale Sterilisationsabteilungen nutzen 80–200-Liter-Kammern, um Skaleneffekte zu erzielen und die Kosten pro Instrument um bis zu 50 % zu senken.

Labore und akademische Institute repräsentieren eine Nischennachfrage und schätzen schnelle unverpackte Zyklen und umfangreiche Datenprotokollierung zur Aufrechterhaltung der Akkreditierung. Die Erwartungen an das Servicenetz unterscheiden sich: Kliniken benötigen Reparaturen am selben Tag, während Krankenhäuser Reservegeräte betreiben können, was es Anbietern aus Schwellenländern ermöglicht, in zentrale Sterilisationsabteilungen über den Preis einzudringen, selbst bei längeren Servicefenstern.

Geografische Analyse

Nordamerika führte den Markt für Dentalautoklave mit einem Umsatzanteil von 41,26 % im Jahr 2025 an. US-amerikanische Praxen verfügen im Durchschnitt über 1,2–1,4 Autoklave und folgen den Leitlinien des Zentrums für Seuchenkontrolle und Prävention, die tägliche biologische Tests vorschreiben, was die Einführung von Geräten mit eingebauten Inkubatoren und automatischen Ausdrucken fördert. Kanada spiegelt diese Standards durch provinzielle Vorschriften wider, während Mexiko ein zweigeteiltes Muster zeigt: Städtische Privatpraxen übernehmen Klasse-B-Geräte ähnlich den US-amerikanischen Normen, während viele ländliche Kliniken noch immer auf aufgearbeitete Klasse-N-Modelle angewiesen sind.

Europa trug den zweitgrößten Anteil bei, geprägt durch die Medizinprodukteverordnung 2017/745 und bevorstehende Abwassergebühren gemäß der Kommunalabwasserbehandlungsrichtlinie von 2022. Deutschland und die Niederlande erheben bereits jährliche Aufschläge von EUR 500–1.000 auf Praxen mit hohem Volumen, was die Einführung von Wasserrecycling-Autoklave fördert, die EN 13060 erfüllen und gleichzeitig Abwasserstrafen reduzieren. Der Übergang des Vereinigten Königreichs von der CE- zur UKCA-Kennzeichnung verzögerte Käufe in den Jahren 2024–2025 kurzzeitig, obwohl die meisten Rückstände voraussichtlich abgebaut sein werden, sobald sich die Leitlinien bis 2027 stabilisieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,33 % bis 2031. Indiens Produktionsgebundenes Anreizprogramm, das bis Ende 2024 26 Hersteller für 138 Geräte genehmigt hat, ist darauf ausgerichtet, die Importabhängigkeit von 85 % bis 2030 auf unter 60 % zu senken. Chinesische Lieferanten sehen sich einer strengeren Aufsicht durch die Nationale Medizinprodukteaufsichtsbehörde gegenüber, gewinnen aber in Südostasien durch aggressive Preisgestaltung weiterhin Marktanteile. Japan hat den weltweit kürzesten Austauschzyklus – etwa acht bis zehn Jahre – und bevorzugt einheimische Marken, die sich in lokale Praxissoftware integrieren.

Der Nahe Osten und Afrika sowie Südamerika bleiben kleiner, sind aber strategisch bedeutsam. Die Länder des Golfkooperationsrats finanzieren Zahntourismus-Zentren mit Klasse-B-Spezifikationen, die in Neubauten integriert sind, während Brasilien, das die zweitgrößte Zahnärztepopulation der Welt beherbergt, von Trockenhitze- auf Dampfsterilisation umstellt, um internationale Patienten zu bedienen.

Wettbewerbslandschaft

Der Markt für Dentalautoklave weist ein mäßig konzentriertes Profil auf. Marktführer wie Tuttnauer, MELAG, Dentsply Sirona, W&H und Midmark dominieren reife Regionen durch dichte Händlernetzwerke und 48-Stunden-Servicegarantien. Tuttnauers Vereinbarung von 2025 mit Aspen Dental umfasst mehr als 1.000 Praxen und unterstreicht, wie Cloud-Konnektivität und Flottenanalysen den Stückpreis bei Ausschreibungen zahnärztlicher Dienstleistungsorganisationen übertrumpfen.

Die Fragmentierung schreitet dennoch voran. Chinesische Marktteilnehmer wie Runyes, Shinva und BioBase unterbieten westliche Preise um 30–40 % und gewinnen Marktanteile in Indien, Südostasien und Teilen Lateinamerikas. Ihr Aufstieg beschleunigte sich, nachdem Steris HuFriedyGroup für USD 787,5 Millionen im Jahr 2024 an Peak Rock Capital veräußerte, was auf ein verringertes Fokus großer Konzerne auf die dentale Sterilisation hindeutet.

Innovation konzentriert sich nun auf Ökosystem-Bündel, die Autoklave mit Ultraschallreinigern, Reinigungs-Desinfektionsgeräten und Tracking-Software kombinieren. Eurondas Pro System exemplifiziert diesen Ansatz, indem es Verbrauchsmaterialien und Ersatzteile über die Modelle E5, E9 und E10 hinweg teilt, um die Lagerkomplexität für Kettenbetreiber zu reduzieren. Mittelfristige Bedrohungen umfassen Wasserstoffperoxid-Plasma-Geräte, doch die Kosten pro Zyklus bleiben 4–8 Mal höher als bei Dampf, was die Herausforderung auf wärmeempfindliche Nischen beschränkt.

Marktführer für Dentalautoklave

Tuttnauer

MELAG Medizintechnik GmbH & Co. KG

W&H Dentalwerk

Midmark Corp.

Getinge AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Lumaegis Inc. wurde als Gewinner der RadLaunch-Challenge 2024 für seinen RadBox-Festkörper-LED-Sterilisator nach der De-Novo-Zulassung der FDA benannt.

- März 2025: Die COLTENE Group präsentierte auf der IDS 2025 Sterilisationslösungen der nächsten Generation und bekräftigte damit ihre Forschungs- und Entwicklungsverpflichtungen in Europa und Nordamerika.

Umfang des globalen Marktberichts für Dentalautoklave

Gemäß dem Umfang des Berichts ist ein Dentalautoklave ein Gerät, das Dentalinstrumente mithilfe von Hochdruck-Hochtemperaturdampf sterilisiert, um Mikroorganismen zu eliminieren und die Hygiene in Zahnarztpraxen zu gewährleisten.

Der Marktbericht für Dentalautoklave ist nach Produkttyp, Automatisierungstyp, Modalität, Kapazität, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Klasse-B-, Klasse-S- und Klasse-N-Autoklave segmentiert. Nach Automatisierungstyp ist der Markt in vollautomatische, halbautomatische und manuelle Systeme segmentiert. Nach Modalität ist der Markt in Tischgeräte/Benchtop- und tragbare/mobile Autoklave segmentiert. Nach Kapazität ist der Markt in bis zu 20 L, 20–50 L und über 50 L segmentiert. Nach Endnutzer ist der Markt in Zahnarztpraxen, Krankenhäuser und Fachzentren, Dentallabore sowie akademische und Forschungsinstitute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Klasse B (Vakuum) |

| Klasse S (Einzelzyklus) |

| Klasse N (Nicht-Vakuum) |

| Vollautomatisch |

| Halbautomatisch |

| Manuell |

| Tischgerät / Benchtop |

| Tragbar / Mobil |

| Bis zu 20 L |

| 20–50 L |

| Über 50 L |

| Zahnarztpraxen |

| Krankenhäuser und Fachzentren |

| Dentallabore |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Länder des Golfkooperationsrats |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Klasse B (Vakuum) | |

| Klasse S (Einzelzyklus) | ||

| Klasse N (Nicht-Vakuum) | ||

| Nach Automatisierungstyp | Vollautomatisch | |

| Halbautomatisch | ||

| Manuell | ||

| Nach Modalität | Tischgerät / Benchtop | |

| Tragbar / Mobil | ||

| Nach Kapazität | Bis zu 20 L | |

| 20–50 L | ||

| Über 50 L | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser und Fachzentren | ||

| Dentallabore | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Länder des Golfkooperationsrats | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentalautoklave im Jahr 2026?

Die Marktgröße für Dentalautoklave erreichte im Jahr 2026 USD 326,44 Millionen und wird voraussichtlich bis 2031 bei einer CAGR von 3,69 % USD 391,27 Millionen erreichen.

Welche Produktklasse führt die aktuelle Nachfrage an?

Klasse-B-Vakuumautoklave halten 41,22 % des Umsatzes im Jahr 2025 und expandieren schneller als jeder andere Produkttyp.

Warum gewinnen vollautomatische Autoklave an Beliebtheit?

Sie reduzieren den Arbeitsaufwand pro Zyklus um bis zu fünf Minuten – ein entscheidender Vorteil angesichts des Mangels an Zahnarztassistenten und der Flottenstandarisierung durch zahnärztliche Dienstleistungsorganisationen.

Was treibt das Wachstum im asiatisch-pazifischen Raum an?

Zahntourismus, Importsubstitutionsanreize wie Indiens Produktionsgebundenes Anreizprogramm und die rasche Klinikexpansion treiben die CAGR von 5,33 % der Region an.

Wie beeinflussen Vorschriften Kaufentscheidungen?

Die Übernahme von ISO 17665 durch die FDA und strengere Qualitätsmanagementsystem-Verordnungsregeln verpflichten Kliniken, Autoklave mit eingebauter Rückverfolgbarkeit und dokumentierter Zyklusvalidierung zu erwerben.

Seite zuletzt aktualisiert am: