Marktgröße und Marktanteil für Dentalartikulator

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 160.30 Milliarden US-Dollar |

| Marktgröße (2030) | 213.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalartikulator von Mordor Intelligence

Die Marktgröße für Dentalartikulator beläuft sich im Jahr 2025 auf 160,3 Millionen USD und wird bis 2030 voraussichtlich 213,5 Millionen USD erreichen, was einer CAGR von 6,5 % über den Zeitraum entspricht. Eine stetige Nachfrage geht von einer alternden Patientenbasis aus, die komplexe prothetische Rehabilitationsmaßnahmen benötigt, während Labore ihren Übergang zu vollständig digitalen Arbeitsabläufen beschleunigen, die Artikulatoren mit CAD/CAM- und virtuellen Patientenmodulen verknüpfen. Labore profitieren zudem von Innovationen bei Aluminium und Polymeren, die Geräte leichter machen, ohne die Stabilität zu beeinträchtigen, was Kapitalinvestitionen weiter fördert. Regulatorische Klarheit hinsichtlich ISO-Kalibrierungsstandards und der FDA-Klasse-I-Klassifizierung senkt die Markteintrittsbarrieren für aufstrebende Anbieter, obwohl Premium-Preisgestaltung und Lieferkettenungewissheit bei Präzisionslegierungen die Akzeptanz in kostenempfindlichen Praxen dämpfen. Die Wettbewerbsintensität steigt, da etablierte Anbieter Software-Schnittstellen einbetten, die Nutzer in proprietären Ökosystemen halten, während digital-native Start-ups Labore mit offenen Architekturalternativen umwerben. Zusammen bilden diese Kräfte einen gesunden, aber maßvollen Expansionspfad für den Markt für Dentalartikulator.

Wesentliche Erkenntnisse des Berichts

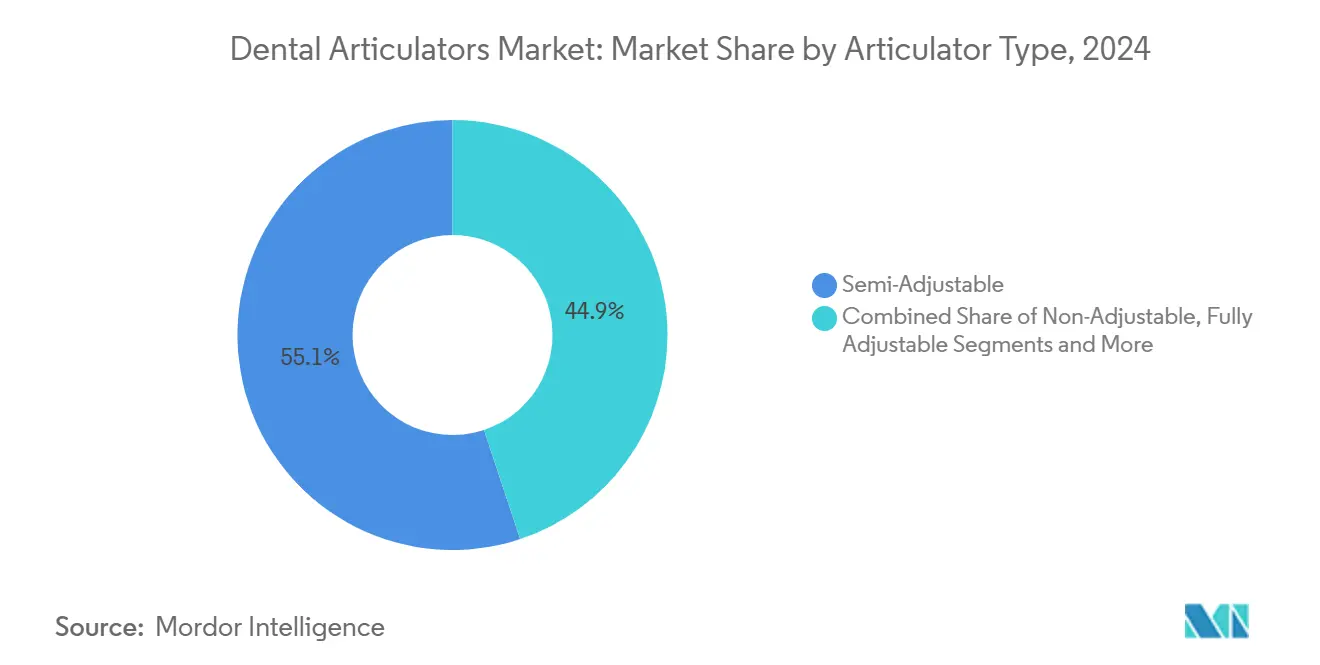

- Nach Artikulatortyp führten halbeinstellbare Systeme im Jahr 2024 mit einem Umsatzanteil von 55,1 %; virtuelle/digitale Plattformen werden bis 2030 voraussichtlich mit einer CAGR von 11,5 % wachsen.

- Nach Material entfielen im Jahr 2024 46,3 % der Marktgröße für Dentalartikulator auf Rahmen auf Aluminiumbasis, während Kunstharz/Polymer-Konstruktionen über den Prognosezeitraum mit einer CAGR von 9,8 % wachsen sollen.

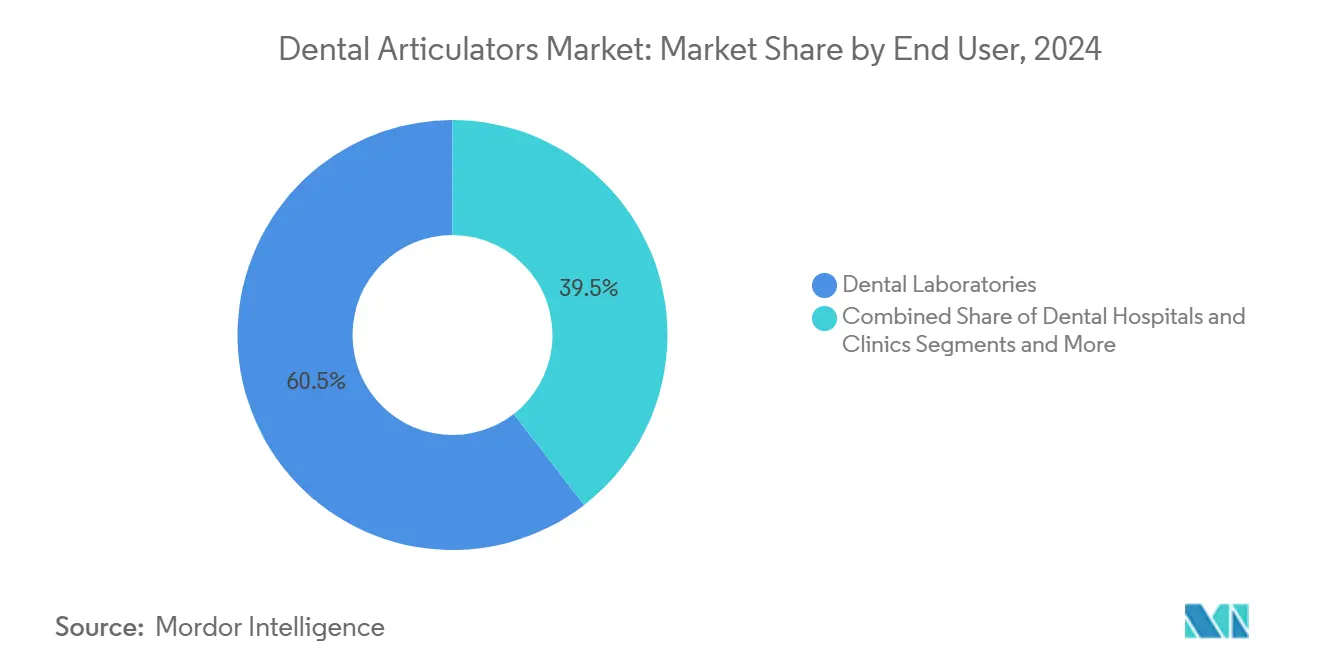

- Nach Endnutzer entfielen im Jahr 2024 60,5 % des Umsatzes auf Dentallabore; akademische und Forschungseinrichtungen verzeichnen die höchste prognostizierte CAGR von 8,6 % bis 2030.

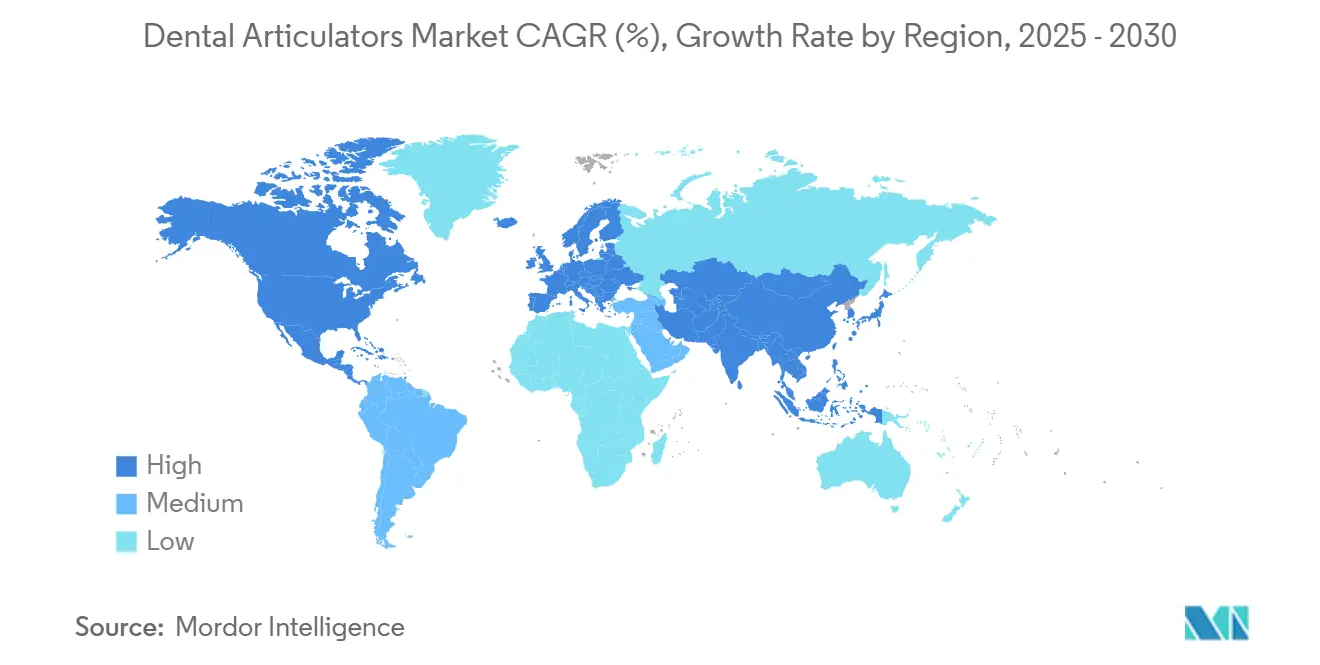

- Nach Geografie kontrollierte Europa im Jahr 2024 35,8 % des Umsatzes; Asien-Pazifik verzeichnet mit 7,1 % bis 2030 die schnellste regionale CAGR.

Globale Markttrends und Erkenntnisse für Dentalartikulator

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung treibt prothetische Eingriffe an | +1.80% | Global – Schwerpunkt Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle CAD/CAM-Einführung beschleunigt die Nachfrage nach digitalen Artikulatoren | +1.20% | Global – APAC und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Ausweitung der Auslagerung von Dentallabors in Asien und Lateinamerika | +0.90% | APAC als Kern; Lateinamerika als Überlaufgebiet | Mittelfristig (2–4 Jahre) |

| Zunehmende Aufnahmekapazität von Zahnmedizinschulen und simulationsbasierte Lehrpläne | +0.70% | Global – starker Anstieg in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte, patientenspezifische Artikulatorkomponenten | +0.60% | Nordamerika und EU; APAC im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Neue Kalibrierungsvorschriften für Laborgeräte | +0.30% | Global – abhängig von der Rechtsordnung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt prothetische Eingriffe an

Eine wachsende Kohorte von Erwachsenen ab 65 Jahren unterzieht sich in weitaus höherem Maße als jüngere Patienten Vollbogenrestaurationen und komplexen festsitzenden Zahnersatzarbeiten, was ein dauerhaftes Grundvolumen an Fällen für den Markt für Dentalartikulator sicherstellt.[1]Digitale Zahnmedizin und Technologie, Amerikanische Zahnärztegesellschaft, ada.org Eine höhere Lebenserwartung erhöht die kumulative Anzahl der Prothesen, die jede Person benötigen wird, während die Patientenpräferenz für festsitzende gegenüber herausnehmbaren Lösungen die Präzisionsanforderungen an Artikulatoren erhöht. Praxen tendieren daher zu halbeinstellbaren oder volleinstellbaren Geräten, die kondyläre Bewegungsbahnen getreuer nachbilden als einfache Scharniermodelle. Staatlich finanzierte Mundgesundheitsprogramme in Europa subventionieren die geriatrische Versorgung und sichern Kapitalbudgets für hochwertige Geräte. Insgesamt erhöhen diese demografischen und politischen Trends die Stückzahlnachfrage und fördern Upgrades auf anspruchsvollere Systeme, was die langfristigen Wachstumsaussichten für den Markt für Dentalartikulator festigt.

Schnelle CAD/CAM-Einführung beschleunigt die Nachfrage nach digitalen Artikulatoren

Dentallabore integrieren intraorale Scanner, Designsoftware und chairside-Fräsmaschinen, um Durchlaufzeiten zu verkürzen, doch müssen diese Arbeitsabläufe digitale Kiefersimulationen weiterhin mit der Realität abgleichen. Virtuelle Artikulatoren sind in CAD-Module eingebettet und ermöglichen es Technikern, okklusale Parameter auf dem Bildschirm anzupassen, anstatt analoge Knöpfe manuell einzustellen. Die Genauigkeit von der Datei bis zur Fräsung steigt und die Nachbearbeitungsquoten sinken, was einen klaren ROI erzeugt, der die Softwarelizenzkosten ausgleicht. Frühe Anwender in Nordamerika berichten von 15 % Durchsatzsteigerungen, sobald physische Montierungsschritte entfallen, was konkurrierende Labore in Europa und APAC zur Nachahmung veranlasst. Geräteanbieter bündeln Scanner, Designsuiten und Artikulatorsoftware unter Abonnementmodellen, was die Kundenbindung vertieft und gleichzeitig den Stückabsatz komplementärer Hardware beschleunigt. Der positive Kreislauf zwischen digitaler Zahnmedizin und dem Markt für Dentalartikulator beschleunigt das Umsatzwachstum über historische mechanische Durchschnittswerte hinaus.

Ausweitung der Auslagerung von Dentallabors in Asien und Lateinamerika

Hohe Arbeitskosten in den Vereinigten Staaten, Kanada und Westeuropa veranlassen Praxen, Kronen- und Brückenarbeiten an Partner in China, Indien und Mexiko auszulagern, wo die Technikerlöhne 30–70 % niedriger sind.[2]Bedrohung des eingeschränkten US-Zugangs zu kritischen Rohstoffen, Ministerium für Innere Sicherheit, dhs.gov Um die Qualität über Ozeane hinweg aufrechtzuerhalten, standardisieren Auslagerungszentren auf kosteneffiziente, aber robuste halbeinstellbare Artikulatoren, die konsistente Montierungsprotokolle gewährleisten. Vorteile bei der Frachtkonsolidierung begünstigen zudem leichte Aluminiumrahmen, die die Versandkosten minimieren. OEMs reagieren mit Mengenrabattprogrammen, die an Mehrfachbestellungen geknüpft sind, und vertiefen so die Durchdringung in regionalen Produktionsclustern. Lateinamerikanische Labore nutzen zweisprachigen Support von US-Distributoren, um FDA-zugelassene Geräte zu beschaffen, was grenzüberschreitende Lieferketten stärkt und die adressierbare Basis des Marktes für Dentalartikulator vergrößert.

Zunehmende Aufnahmekapazität von Zahnmedizinschulen und simulationsbasierte Lehrpläne

Schwellenländer erweitern die Kapazitäten ihrer Zahnmedizinschulen, um Praktikermangel zu beheben, und erhöhen die Erstsemestereinschreibungen in Indien, Vietnam und Brasilien jährlich um 6 % bis 12 %. Die moderne Pädagogik schreibt die vorklinische Beherrschung der Okklusionsanalyse an Artikulatoren vor, bevor Studierende echte Patienten behandeln. Folglich kaufen Fakultäten robuste Geräte, die intensive tägliche Nutzung tolerieren und dabei die Kalibrierung beibehalten. Globale Akkreditierungsgremien schreiben ein Mindestverhältnis von Artikulatoren zu Studierenden vor, was eine institutionalisierte Grundnachfrage schafft. Hersteller pflegen Beziehungen durch vergünstigte akademische Preisgestaltung und Train-the-Trainer-Workshops in der Erwartung, dass die Markenbekanntheit in der Schule nach dem Abschluss in Loyalität umgewandelt wird, sobald Absolventen eigene Praxen eröffnen. Dieses Bildungsschwungrad vergrößert stetig den zukünftigen Käuferpool für den Markt für Dentalartikulator.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Premium-Artikulatoren | -0.80% | Global – preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu intraoralen Scannern und virtueller Artikulation | -1.10% | Nordamerika und EU; globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Präzisionsaluminiumlegierungen | -0.60% | Global – Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Nicht standardisierte digitale Datenformate behindern die Interoperabilität | -0.40% | Global – digital fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für Premium-Artikulatoren

Volleinstellbare mechanische Systeme haben Listenpreise zwischen 10.000 und 25.000 USD, eine Kapitalhürde, die kleine Labore zwingt, Abschreibungszyklen über die empfohlenen Intervalle hinaus zu verlängern. Jährliche Neukalibrierungen und Komponentenverschleiß erhöhen die Gesamtbetriebskosten und lenken Mittel von anderen digitalen Prioritäten wie Scannern und chairside-Fräsmaschinen ab. Praxen in Schwellenmärkten begnügen sich oft mit Einstiegs-Scharniergeräten, was die adressierbare Nachfrage nach margenstarken Modellen einschränkt. OEM-Finanzierungsoptionen erleichtern die Einführung, verlängern jedoch die Amortisationszeiten, was bei Eigentümern in finanziell angespannten Umgebungen zu Vorsicht führt. Solange Fertigungseffizienz die Listenpreise nicht senkt, werden die Kosten die dominierende Bremse auf dem Markt für Dentalartikulator bleiben.

Verlagerung hin zu intraoralen Scannern und virtueller Artikulation

Fortschrittliche Scanner erfassen Kieferrelationen direkt und speisen cloudbasierte Systeme, die kondyläre Bewegungsbahnen ohne physische Artikulatoren approximieren.[3]Bewertung und Vergleich der Genauigkeit von drei intraoralen Scannern, Zeitschrift für Prothetische Zahnmedizin, thejpd.org Fortschrittliche Praxen integrieren vollständig digitale Restaurationsabläufe, die analoge Hardware überspringen, insbesondere für Einzelkronen und Inlays. Mechanische Geräte riskieren daher eine Verdrängung auf komplexe Mehreinheitenfälle, was ihren Anteil an den gesamten Laborabläufen verringert. Anbieter begegnen dem, indem sie VR-fähige Schnittstellen einbetten, die physische Rahmen mit Software verbinden, doch gewinnt die Bequemlichkeit von 100 % virtuellen Methoden an Akzeptanz. Dieser Substitutionseffekt begrenzt inkrementelle Volumina und drängt den Markt für Dentalartikulator in eine zweigeteilte Zukunft aus Nischenpräzisionshardware und Mainstream-Softwarelizenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Artikulatortyp: Digitale Innovation fordert mechanische Dominanz heraus

Halbeinstellbare Geräte machten 2024 55,1 % des Umsatzes aus und spiegeln ihr unschlagbares Kosten-Nutzen-Verhältnis für alltägliche Kronen-, Brücken- und Teilprothesenarbeiten wider. Diese Gerätekategorie bietet einstellbare kondyläre Neigungen und Bennett-Winkeleinstellungen, die für die meisten restaurativen Szenarien ausreichen, und ermöglicht es mittelgroßen Laboren, vielfältige Fallmischungen ohne Spezialaufrüstungen zu bewältigen. Nicht einstellbare Scharniervarianten sind weiterhin in vorklinischen Trainingsräumen und Praxen mit geringem Volumen im Einsatz, obwohl ihre Einfachheit eine breitere Nutzung einschränkt. Volleinstellbare Artikulatoren ziehen Eliteprothetikzentren an, die Vollmundrehabilitationen und Fälle von Kieferdysfunktionen behandeln, die eine patientenindividuelle Genauigkeit erfordern.

Virtuelle Plattformen verändern die Einführungskurven, indem sie eine CAGR von 11,5 % verzeichnen, die den Hardware-Durchschnitt weit übertrifft. Diese cloudvernetzten Systeme importieren intraorale Scans, überlagern Muskelvektoren auf CT-Daten und simulieren die Okklusion über dynamische Kauzyklen, um dann Fräsanweisungen direkt an Fünfachseinheiten zu exportieren. Europa und Japan bevorzugen Hybridmodelle, bei denen ein physischer Rahmen den digitalen Zustand zur chairside-Überprüfung spiegelt, während US-Labore zunehmend auf reine Bildschirmanalyse vertrauen. Mit verbesserter Dateiinteroperabilität wird erwartet, dass die virtuelle Durchdringung das Wachstum mechanischer Stückzahlen verringert, aber auch die Gesamtzahl der Nutzer vergrößert, indem fortschrittliche Artikulation per Abonnement erschwinglich wird. Das Wechselspiel hält den Markt für Dentalartikulator zwischen Zuverlässigkeit und digitalem Komfort umkämpft.

Nach Material: Aluminiumdominanz steht vor Polymerinnovation

Aluminiumrahmen machten 2024 46,3 % des Umsatzes aus, dank ihres unschlagbaren Steifigkeits-Gewichts-Verhältnisses, ihrer Korrosionsbeständigkeit und thermischen Neutralität, die die Kalibrierung in wechselnden Laborklimata bewahrt. CNC-Fräsung von Blöcken aus Luftfahrtaluminium erzeugt Mikrometergenauigkeit in kondylären Führungsbahnen und verleiht anodisierten Aluminiumsystemen Lebensdauerbewertungen von über 10 Jahren ohne nennenswerten Drift. Doch steigen Guss- und Veredelungskosten parallel zu globalen Energietarifen, was OEMs dazu veranlasst, recycelbare Legierungen und schlanke Rohlinggeometrien zu erkunden.

Polymer- und Kunstharzbauten verzeichnen eine rasante CAGR von 9,8 %, da die additive Fertigung reift. Stereolithografie ermöglicht die verschachtelte Produktion von Jochbaugruppen, kondylären Gehäusen und Inzisalstiften in einem einzigen Druckvorgang, was die Vorlaufzeiten von Wochen auf Stunden verkürzt. Individuelle Farbcodierung erleichtert die Fallidentifikation in Hochdurchsatzlaboren, während Gitterstrukturen die Masse um bis zu 50 % reduzieren. Frühe Zweifel an der Verschleißfestigkeit schwinden, da kohlefaserverstärkte Mischungen Modulwerte erreichen, die mit Metallen vergleichbar sind. Edelstahl behält seinen Platz, wo maximale Haltbarkeit das Gewicht überwiegt, insbesondere in Lehrpraxen, die täglichem Studentenmissbrauch ausgesetzt sind, während Titan in begrenztem Umfang in Forschungsprototypen zur Untersuchung der Dynamik implantatgetragener Prothesen eingesetzt wird. Insgesamt erweitert die Materialdiversifizierung die Käuferauswahl und verleiht dem Markt für Dentalartikulator mehr Elastizität.

Nach Endnutzer: Labordominanz trifft auf Bildungswachstum

Dentallabore verbrauchten 2024 60,5 % der Artikulatorlieferungen, da jede festsitzende Prothese eine genaue Montierung vor dem Fräsen oder Pressen erfordert. Die Konsolidierung im Laborsektor konzentriert Einkäufe bei Netzwerken mit mehreren Standorten, die Mengenrabatte aushandeln und Anbieter bevorzugen, die Artikulatoren in durchgängige digitale Systeme integrieren können. Diese Gruppen implementieren zentralisierte Qualitätssicherungsprotokolle, die auf eine einzige Artikulatorfamilie standardisieren, was Wiederholungsbestellungen für kompatibles Zubehör wie Montierplatten und Gesichtsbogenadapter erhöht.

Universitäten und Forschungseinrichtungen, die eine CAGR von 8,6 % verzeichnen, nutzen öffentliche Zuschüsse und philanthropische Mittel zur Modernisierung von Simulationspraxen. Jeder Erstsemesterjahrgang benötigt nun persönliche Arbeitsplatzausstattungen für pandemiebedingte Abstände, was Massenbeschaffungen auslöst. Fakultäten setzen auch virtuelle Artikulatormodule ein, um okklusale Prinzipien mittels immersiver VR zu lehren, was physische Geräte ergänzt, aber nicht ersetzt. Krankenhausbasierte Zahnabteilungen halten stabile Erneuerungszyklen für interne Labore aufrecht, die komplexe onkologische und traumatologische Rekonstruktionen bewältigen, aber viele verschieben größere Investitionen, indem sie Standardkronen an kostengünstige regionale Labore auslagern. Dieses Mosaik aus Nutzerprofilen erzeugt vielfältige Kaufkriterien, doch alle lenken die Nachfrage zurück in den Markt für Dentalartikulator.

Geografische Analyse

Europa behielt 2024 mit einem Umsatzanteil von 35,8 % die Führungsposition, angetrieben durch universelle Krankenversicherungssysteme, die fortgeschrittene prothetische Eingriffe erstatten, sowie durch strenge EN-ISO-7787-Normen, die die Akzeptanz von Premium-Geräten erhöhen. Deutschland verankert den regionalen Umsatz durch umfangreiche Laborketten, die digitale Artikulation vorantreiben, während Frankreich und Skandinavien Aluminium-Polymer-Hybride fördern, um Wiederholungsbelastungsschäden bei Technikern zu reduzieren. Das robuste Netzwerk postgradualer Prothetikprogramme in der Region garantiert zudem wiederkehrende Bestellungen, da jeder neue Jahrgang aufgerüstete Arbeitsplatzausstattungen erhält. Wirtschaftliche Unsicherheiten im Zusammenhang mit Energiekosten und Brexit-bedingten Zollformalitäten verursachen Beschaffungsverzögerungen, haben den Expansionspfad des Marktes für Dentalartikulator in Europa jedoch nicht entgleist.

Asien-Pazifik verzeichnet mit einer CAGR von 7,1 % die schnellste Wachstumsdynamik, unterstützt durch steigende Kaufkraft der Haushalte, staatliche Subventionen für Zahntourismus und groß angelegte Laborauslagerungszentren in Shenzhen, Bengaluru und Ho-Chi-Minh-Stadt. Chinas öffentlich-private Berufskollegs schreiben Artikulatorkompetenz vor, was die Stückzahlnachfrage erhöht, während Indien seine englischsprachige Kompatibilität nutzt, um nordamerikanische Auslagerungsströme zu gewinnen. Die Preissensibilität bleibt höher als in OECD-Märkten, was Käufer zu halbeinstellbaren Aluminiumgeräten oder aufkommenden Polymerrahmen drängt. Doch da lokale Hersteller die Qualitätsleiter erklimmen, werden Premium-Angebote ohne hohe Importzölle erreichbar, was die Gesamtmarktgröße für Dentalartikulator in der Region vergrößert.

Nordamerika befindet sich auf reifem, aber stabilem Terrain, gestützt durch versicherungsgedeckte Restaurationsvolumina und eine aggressive Einführung vollständig digitaler Arbeitsabläufe. Labore verkaufen virtuelle Artikulatorabonnements zusammen mit Scannerleasing, was wiederkehrende Einnahmequellen generiert. Kleine US-Praxen sehen sich jedoch mit Erstattungskürzungen konfrontiert, die große Geräteanschaffungen einschränken, was zu einem Anstieg des Gebrauchtgeräteverkaufs führt. Lateinamerika erlebt ungleichmäßiges Wachstum aufgrund von Währungsvolatilität, aber Zahntourismuskorridore in Mexiko und Costa Rica injizieren frisches Kapital in die Laborinfrastruktur und sorgen für periodische Nachfrageschübe. Zusammen offenbaren diese geografischen Muster eine multipolare Expansionsgeschichte für den Markt für Dentalartikulator.

Wettbewerbslandschaft

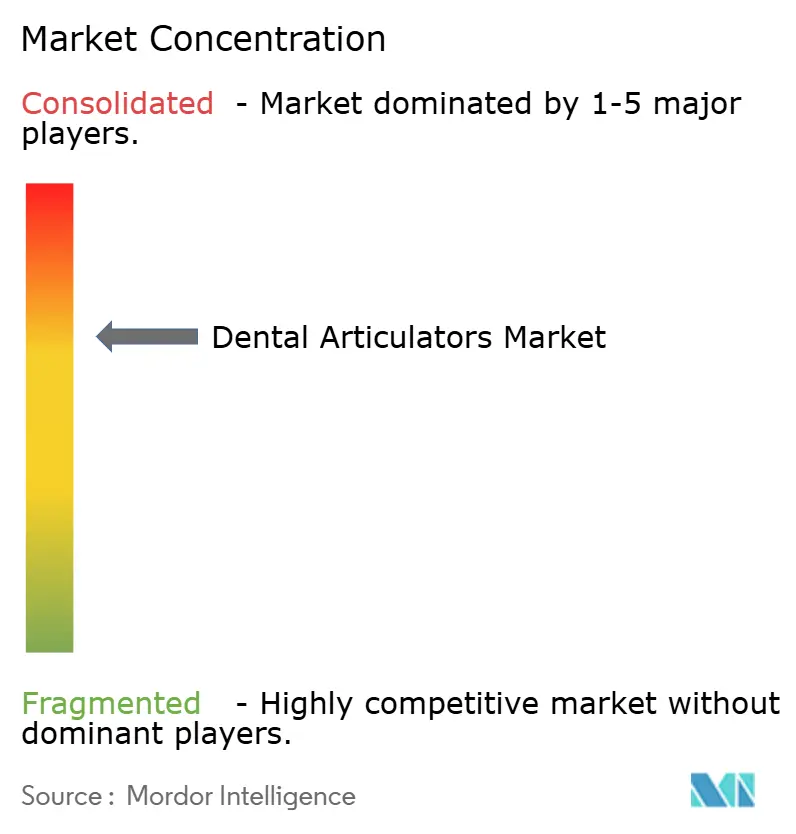

Das Wettbewerbsumfeld weist eine mittlere Fragmentierung auf: Die fünf größten Hersteller kontrollieren etwa 55 % des globalen Umsatzes, was ausreichend Spielraum für regionale Spezialisten und softwareorientierte Herausforderer lässt. Amann Girrbach nutzt vertikale Integration, indem Artikulatoren mit proprietären CAM-Systemen und Sinteröfen gebündelt werden, um Labore zu gewinnen, die einen einzigen Anbieter bevorzugen. KaVo Kerr konzentriert sich auf ergonomische Verbesserungen – Magnesiumlegierungshebel und Schnellverschluss-Gesichtsbögen –, die die Einrichtungszeit verkürzen und Hochvolumenpraxen ansprechen. Whip Mix pflegt den akademischen Kanal durch vergünstigte Fakultätspakete und lebenslange Servicegarantien, was Wiederholungsbestellungen stärkt, wenn Absolventen in die Privatpraxis eintreten.

Digital-native Marktteilnehmer nutzen Cloud-Architekturen, um physischen Besitz von der Nutzung zu entkoppeln und bieten eine fallbasierte Preisgestaltung an, die fortschrittliche Artikulation für kleine Praxen demokratisiert. Software-Hardware-Allianzen florieren: Exocad integriert druckbare Artikulatorstümpfe in seine DentalCAD-3.1-Suite, während Formlabs Kunstharzprofile validiert, die indirekten Lebensmittelkontaktvorschriften entsprechen. Materiallieferanten wie Carpenter Technology entwickeln gemeinsam spanarme, bearbeitbare Aluminiumqualitäten für Mikroartikulationsschrauben und treiben so kooperative Innovationen vorgelagert voran.

Unternehmensmanöver intensivieren sich, da Distributoren mit Lösungsanbietern fusionieren, um Komplettlösungen von der Herstellung bis zum Behandlungsstuhl anzubieten. Die Übernahme von Patterson Companies durch Patient Square Capital für 4,1 Milliarden USD stärkt die Logistikkapazitäten und verspricht eine schnellere Ersatzteillieferung in Nordamerika und dem Vereinigten Königreich. Henry Scheins Beteiligung an Large Practice Sales stärkt den beratenden Vertrieb und positioniert das Unternehmen, um Gruppen mit mehreren Standorten durch digitale Umstellungen zu führen. Das Rennen dreht sich nun um die Vollständigkeit des Ökosystems statt um eigenständige Gerätespezifikationen, was den zukünftigen Umsatzmix des Marktes für Dentalartikulator in Richtung Abonnement- und Serviceschichten lenkt.

Branchenführer im Bereich Dentalartikulator

Amann Girrbach AG

Whip Mix Corporation

KaVo Kerr (Envista)

SAM Präzisionstechnik GmbH

Ivoclar Vivadent AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Patient Square Capital schloss die Übernahme von Patterson Companies für 4,1 Milliarden USD ab und erweiterte damit die Lieferkettenreichweite für Artikulatoren in Nordamerika und dem Vereinigten Königreich.

- Juli 2024: Die FDA veröffentlichte Entwürfe für 510(k)-Leitlinien für Komposit-Kunstharze und Polymerisationslampen und vereinfachte damit die Einreichungen für ergänzende restaurative Geräte.

- März 2024: 3Shape führte KI-gestützte Automatisierungsdienste ein und erzielte eine Akzeptanzrate von 94 % bei individuellen Kronendesigns, was die Genauigkeit der digitalen Artikulation stärkt.

Berichtsumfang des globalen Marktes für Dentalartikulator

| Nicht einstellbar |

| Halbeinstellbar |

| Volleinstellbar |

| Aluminiumbasis |

| Edelstahl |

| Kunstharz/Polymer |

| Titan |

| Dentallabore |

| Zahnkliniken und -praxen |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Artikulatortyp | Nicht einstellbar | |

| Halbeinstellbar | ||

| Volleinstellbar | ||

| Nach Material | Aluminiumbasis | |

| Edelstahl | ||

| Kunstharz/Polymer | ||

| Titan | ||

| Nach Endnutzer | Dentallabore | |

| Zahnkliniken und -praxen | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentalartikulator im Jahr 2025?

Er wird auf 160,3 Millionen USD geschätzt und soll bis 2030 einen Wert von 213,5 Millionen USD erreichen.

Welcher Artikulatortyp erzielt den höchsten Umsatz?

Halbeinstellbare Systeme führen mit 55,1 % des globalen Umsatzes im Jahr 2024.

Welches Segment wächst am schnellsten?

Virtuelle/digitale Artikulatoren verzeichnen bis 2030 eine CAGR von 11,5 %.

Warum wächst Asien-Pazifik so schnell?

Steigende Gesundheitsausgaben, Zahntourismus und Auslagerungszentren steigern die regionale Nachfrage mit einer CAGR von 7,1 %.

Wie wirken sich 3D-gedruckte Komponenten auf Artikulatoren aus?

Additive Fertigung ermöglicht leichtere, patientenspezifische Teile, die die Einrichtungszeiten verkürzen und die Individualisierung verbessern.

Was schränkt die breitere Einführung von Premium-Artikulatoren ein?

Hohe Anschaffungs- und Wartungskosten sowie der Wettbewerb durch virtuelle Lösungen schränken die Akzeptanz in budgetsensiblen Umgebungen ein.

Seite zuletzt aktualisiert am: