Südafrika NDT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

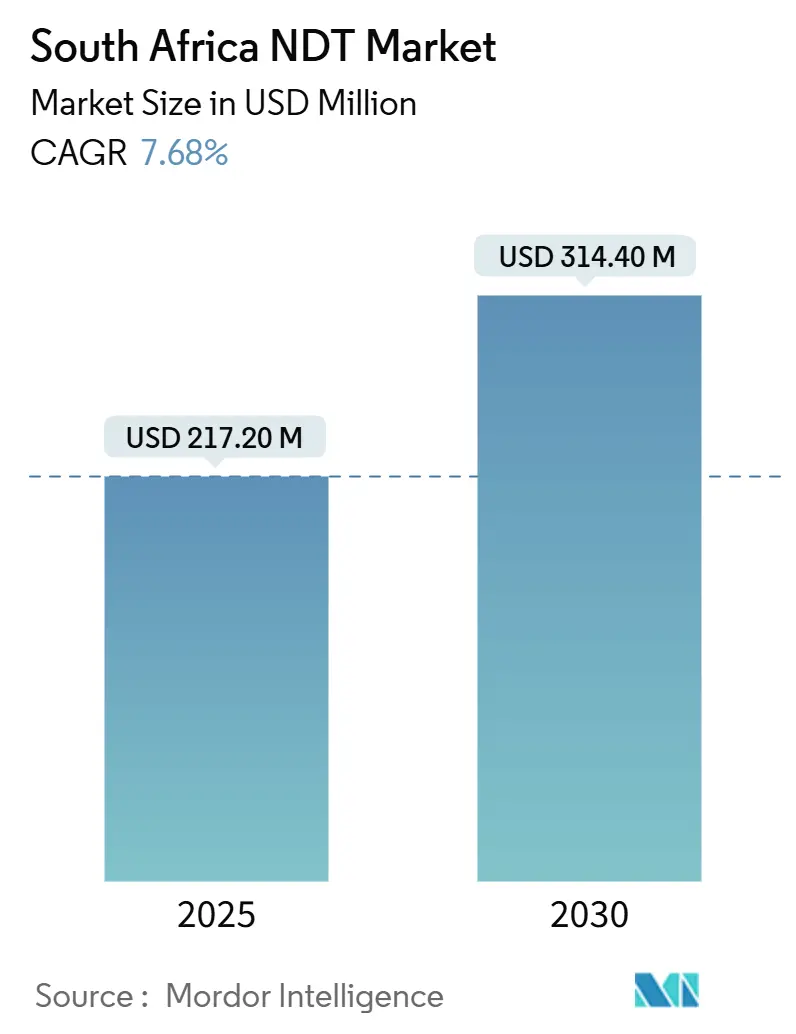

| Marktgröße (2025) | 217.20 Millionen US-Dollar |

| Marktgröße (2030) | 314.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika NDT-Marktanalyse von Mordor Intelligence

Die Marktgröße des südafrikanischen NDT-Marktes wird im Jahr 2025 auf 217,2 Millionen USD geschätzt und soll mit einer CAGR von 7,68 % wachsen, um bis 2030 einen Wert von 314,4 Millionen USD zu erreichen. Verschärfte Prüfanforderungen in den Bereichen Energie, Bergbau und Transportanlagen sowie neue Sicherheitsvorschriften stützen das anhaltende Wachstumsmomentum. Staatliche Verpflichtungen – wie 50 Milliarden ZAR für Übertragungsaufrüstungen und geschätzte 100 Milliarden ZAR für die Wiederherstellung der Schienenintegrität – erweitern die Projektpipeline und schaffen wiederkehrende Nachfrage nach ausgelagerten Prüfdienstleistungen. Anhaltende Lastabwürfe fördern Investitionen in Notstromsysteme und erneuerbare Energien, die jeweils Inbetriebnahme- und vorbeugende Inspektionsprogramme erfordern. Gleichzeitig veranlassen Fachkräftemangel und hohe Kapitalkosten Anlagenbetreiber dazu, Spezialistendienstleistungsverträge zu bevorzugen, was die Dominanz dienstleistungsgeführter Einnahmequellen stärkt. Internationale Lieferanten intensivieren lokale Partnerschaften, was auf einen Anstieg des Technologiezuflusses und eine wettbewerbliche Differenzierung durch fortschrittliche Modalitäten hindeutet.

Wesentliche Erkenntnisse des Berichts

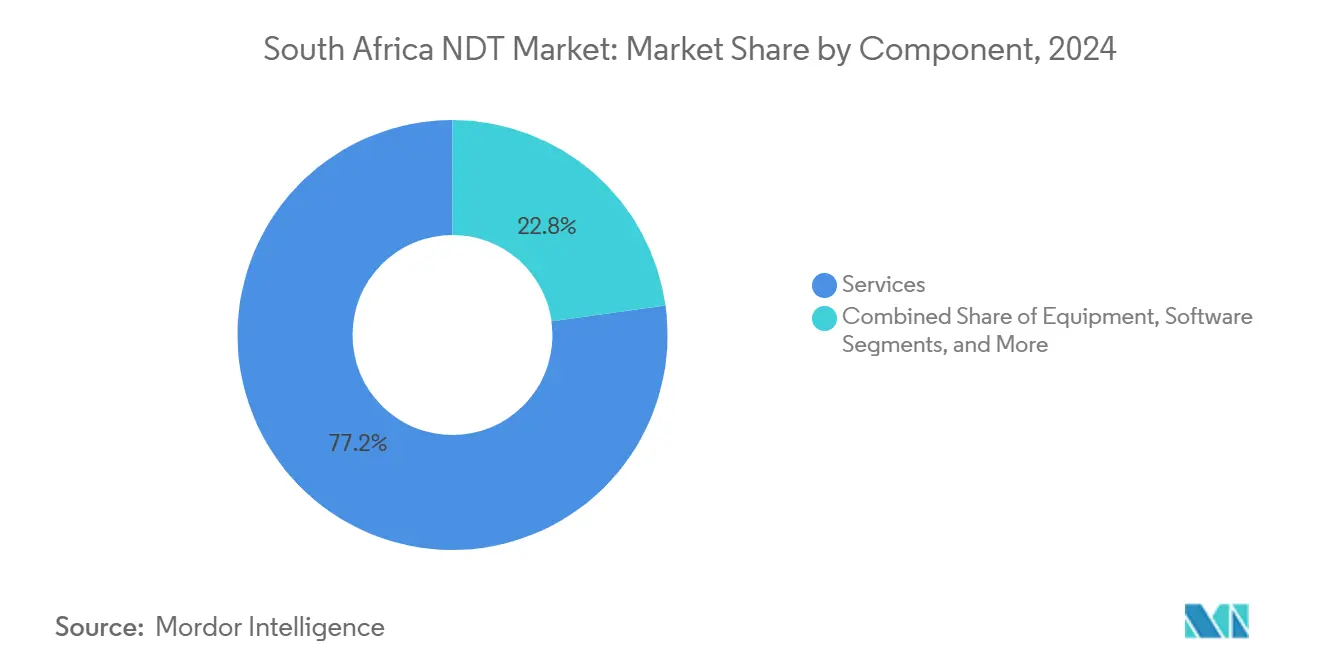

- Nach Komponente hielten Dienstleistungen im Jahr 2024 einen Anteil von 77,2 % am Südafrika NDT-Markt; Software soll bis 2030 mit einer CAGR von 11,1 % wachsen.

- Nach Prüfmethode wird erwartet, dass die Ultraschallprüfung im Jahr 2024 mit einem Umsatzanteil von 25,9 % führt; die Wirbelstromprüfung soll bis 2030 mit einer CAGR von 8,1 % wachsen.

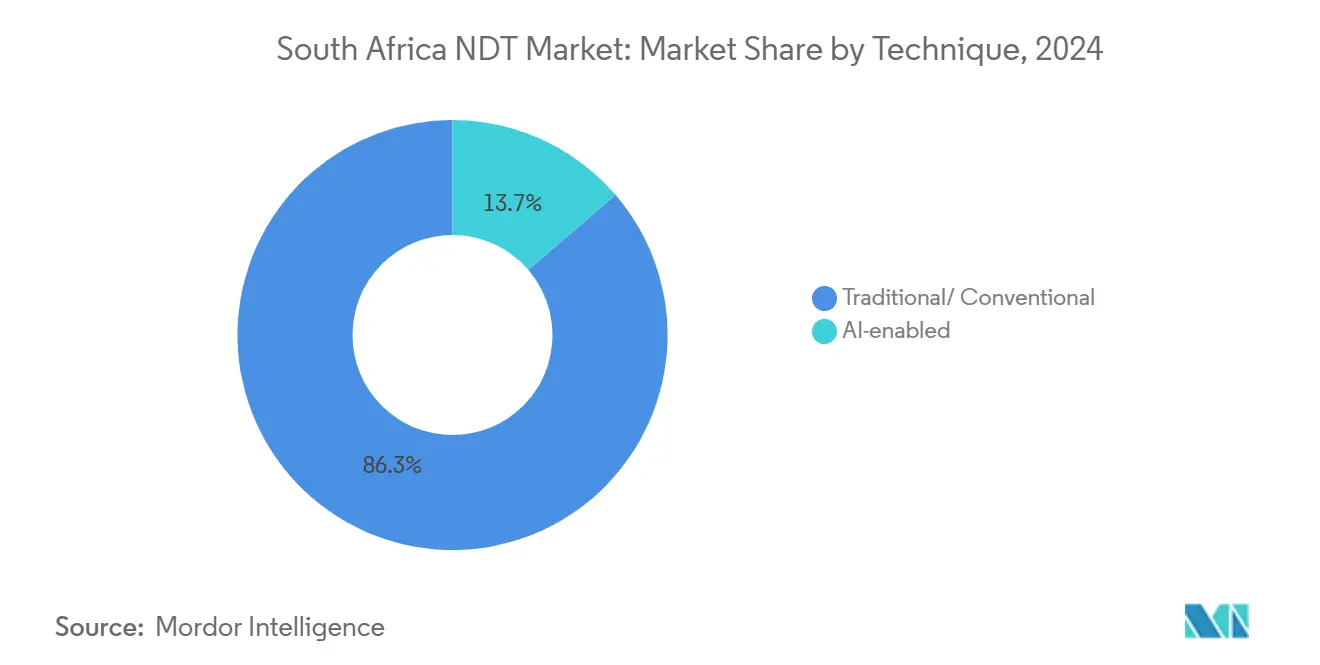

- Nach Technik entfiel im Jahr 2024 ein Anteil von 86,3 % der Südafrika NDT-Marktgröße auf traditionelle Inspektion, während KI-gestützte Methoden bis 2030 mit einer CAGR von 14,2 % voranschreiten.

- Nach Endverbraucher dominierte der Öl- und Gassektor im Jahr 2024 mit 23,4 % der südafrikanischen NDT-Marktgröße; für den Automobil- und Transportsektor wird bis 2030 eine Expansion mit einer CAGR von 7,9 % prognostiziert.

Südafrika NDT-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Inspektion alternder Öl- und Gasinfrastruktur | +1.8% | National, konzentriert in Gauteng und der Westkap-Provinz | Mittelfristig (2–4 Jahre) |

| Wartungsbedarf alternder Stromerzeugungsanlagen | +2.1% | National, Schwerpunkt auf dem Mpumalanga-Kohlerevier und erneuerbaren Energiezonen | Langfristig (≥ 4 Jahre) |

| Einhaltung regulatorischer Sicherheitsvorschriften im Bergbau- und Petrochemiesektor | +1.5% | National, am stärksten in Gauteng, Nordwest und Nordkap | Kurzfristig (≤ 2 Jahre) |

| Ausbau der exportorientierten Automobilfertigung | +1.2% | Ostkap, Gauteng Automobilkorridore | Mittelfristig (2–4 Jahre) |

| Anreize zur Verteidigungslokalisierung zur Förderung von Luft- und Raumfahrt-MRO-Inspektionen | +0.8% | Gauteng Luft- und Raumfahrtzentren, Westkap | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Inspektion von Verbundstoff-Windrotorblättern im Bereich erneuerbare Energien | +0.9% | Nordkap, Westkap Windkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Inspektion alternder Öl- und Gasinfrastruktur

Südafrikas Erdölanlagen, von denen viele in den 1970er und 1980er Jahren errichtet wurden, sind von Korrosions- und Ermüdungsproblemen betroffen, die eine strenge zerstörungsfreie Prüfung erfordern. Der Secunda-Komplex von Sasol und die Küstenraffinerien werden kontinuierlich mittels Ultraschall-Wanddickenmessung überwacht, während Transnet für seine 12-Zoll-Luftkraftstoffpipeline im Jahr 2025 Ausschreibungen zur Risserkennung im Inneren vergeben hat. Dienstleister setzen Beugungslaufzeitmessung und fortschrittliche Korrosionskartierungs-Crawler ein, die an afrikanische Feldbedingungen angepasst sind. Die Einhaltung von API 653 und ISO 9712 hält die Nachfrage nach zertifizierten Inspektoren und kalibrierter Ausrüstung aufrecht. Die daraus resultierende Arbeitslast positioniert den Südafrika NDT-Markt als unverzichtbaren Partner zur Risikominderung für Erdölbetreiber.[1]Petro-Base Group, "Petro-Base Group Südafrika," petrobasegroup.com

Wartungsbedarf alternder Stromerzeugungsanlagen

Eskoms Kohlekraftwerksflotte ist im Durchschnitt über 40 Jahre in Betrieb und wies Ende 2024 eine Verfügbarkeit von unter 51 % auf, was umfangreiche Zustandsbewertungen und Schweißnahtintegritätsprüfungen erforderlich macht.[2]Laure de Nervo, "Südafrikas Energiefalle," Crédit Agricole Études Économiques, etudes-economiques.credit-agricole.com TÜV Rheinland Südafrika führt nun Hochtemperatur-Beugungslaufzeitmessungen an teilweise gefüllten Schweißnähten durch und ermöglicht so Echtzeit-Reparaturen während Abschaltungen. Windparks erhöhen die Komplexität der Inspektionen, da Blattdefekte mit wachsender installierter Kapazität zunehmen; neuere Projekte verzeichnen beispielsweise sieben Blattreparaturen pro Turbine, was die langfristige Inspektionsbelastung vertieft. Diese Faktoren steigern insgesamt die Relevanz des südafrikanischen NDT-Marktes sowohl im konventionellen als auch im erneuerbaren Energiesegment.

Einhaltung regulatorischer Sicherheitsvorschriften im Bergbau- und Petrochemiesektor

Verbindliche Verhaltenskodizes, die ab Oktober 2025 in Kraft treten, verpflichten Bergwerke zur Einführung von SANS-konformen Inspektionsprogrammen und zur Nutzung von SABS/SANAS-akkreditierten Laboratorien. Förderbänder, Brandunterdrückungssysteme und mobile Maschinen erfordern nun dokumentierte Prüfnachweise, was die Kundenbasis für qualifizierte Inspektionsunternehmen erweitert. Die Einhaltung von Zertifizierungsanforderungen steigert die Nachfrage nach ISO-17025-Laboratorien und Technikern mit Level-II-Qualifikation oder höher. Der unmittelbare Compliance-Bedarf erhöht kurzfristige Dienstleistungsrückstände und stärkt die wirtschaftliche Begründung für Outsourcing im Südafrika NDT-Markt.

Ausbau der exportorientierten Automobilfertigung

OEM-Investitionen, darunter Fords 275-Millionen-USD-Erweiterung für Hybrid-Pickups und die Aufrüstung der Plug-in-Linie von Mercedes-Benz, erhöhen die Qualitätskontrollanforderungen in den Korridoren des Ostkaps und Gautengs. Wirbelstrom- und Röntgenmethoden überprüfen Schweißnähte, Gussteile und Mikropunkt-Sicherheitsmarkierungen, die durch das Nationale Straßenverkehrsänderungsgesetz von 2024 vorgeschrieben sind. Exporthomologationsregeln des Nationalen Regulierers für Pflichtspezifikationen erfordern nachvollziehbare Inspektionsaufzeichnungen, was kontinuierliche Prüfverträge stimuliert. Mit steigenden Stückzahlen integrieren Automobilwerke automatisierte Röntgensysteme, was das Umsatzpotenzial für Software- und Dienstleistungsspezialisten weiter ausbaut.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Ausrüstung und Fachkräftemangel | -1.4% | National, besonders ausgeprägt in ländlichen Gebieten und Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Zyklische Investitionskürzungen im Bergbau und in der Energiewirtschaft | -1.1% | Bergbauprovinzen: Nordwest, Nordkap, Limpopo | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Zertifizierungsrahmen über Branchen hinweg | -0.7% | Nationale regulatorische Inkonsistenzen | Langfristig (≥ 4 Jahre) |

| Einfuhrzölle und Logistikverzögerungen bei spezialisierten Verbrauchsmaterialien | -0.6% | Hafenabhängige Regionen, Binnentransport-Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Ausrüstung und Fachkräftemangel

Importierte Phased-Array-Systeme und digitale Röntgengeräte unterliegen Währungsabwertungsprämien und Einfuhrzöllen, die die Gesamtkosten verdoppeln können, was mittelgroße Anbieter von Kapitalausgaben abhält. Trotz erweiterter Ausbildungsangebote der NASA Zerstörungsfreie Prüfakademie Südafrika und des Südafrikanischen Schweißinstituts bestehen weiterhin Technikermangel; die Personalentwicklung benötigt bis zu drei Jahre, um kompetente Level-II-Fachkräfte hervorzubringen.[3]Südafrikanisches Schweißinstitut, "Wirbelstromprüfung (ECT): SAIW," saiw.co.za Infolgedessen importieren einige Bergwerke Techniker auf Kurzzeitverträgen, was die Dienstleistungskosten erhöht und die Inspektionszyklen im südafrikanischen NDT-Markt verlängert.

Zyklische Investitionskürzungen im Bergbau und in der Energiewirtschaft

Rohstoffpreisrückgänge veranlassen Bergbauunternehmen, nicht gesetzlich vorgeschriebene Inspektionen aufzuschieben, was die Auftragsvisibilität für Prüfunternehmen verringert. Ähnliche Ausgabenbeschränkungen bei Eskom behindern die Einführung von Programmen zur vorausschauenden Wartung trotz klarer betrieblicher Vorteile. Obwohl neue Bergbausicherheitskodizes eine grundlegende Inspektionstätigkeit vorschreiben, können die höheren Compliance-Kosten zu einer weiteren Rationalisierung von Randbetrieben führen. Diese zyklischen Muster behindern eine stetige Umsatzrealisierung und dämpfen die CAGR-Entwicklung des Südafrika NDT-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Dominanz der Dienstleistungen spiegelt den Outsourcing-Trend wider

Dienstleistungen trugen im Jahr 2024 77,2 % zum Südafrika NDT-Markt bei. Die Präferenz für die Beauftragung von Spezialisten resultiert aus akutem Fachkräftemangel und dem Bedarf an Kapazitätsspitzen während Anlagenstillständen. Multidisziplinäre Unternehmen wie Steel Test verwalten Aufträge in ganz Afrika von ihrem Vereeniging-Standort aus und beschäftigen rund 74 Mitarbeiter. Software, obwohl von einer kleineren Basis ausgehend, soll bis 2030 mit einer CAGR von 11,1 % wachsen, da Cloud-Datenplattformen und KI-gestützte Fehlererkennung in Routineabläufe integriert werden. Ausrüstungsausgaben bleiben empfindlich gegenüber USD/ZAR-Schwankungen, was viele Nutzer dazu veranlasst, Mietvereinbarungen zu bevorzugen. Verbrauchsmaterialien erfreuen sich wiederkehrender Nachfrage, sind jedoch periodischen Lieferverzögerungen bei radioaktiven Quellen ausgesetzt, die die Durchlaufzeiten einschränken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode – Führungsrolle der Ultraschallprüfung inmitten aufkommender Technologien

Die Ultraschallprüfung entfiel im Jahr 2024 auf einen Umsatzanteil von 25,9 %. Ihre Fähigkeit, volumetrische Schweißnahtbewertungen ohne Strahlungsbeschränkungen durchzuführen, entspricht den Sicherheitsvorschriften in der Bergbau- und Petrochemieindustrie. Phased-Array- und Beugungslaufzeitmessungs-Upgrades erweitern die Einsatzmöglichkeiten auf Dickwand- und Komplexgeometrie-Inspektionen. Die Wirbelstromprüfung soll mit einer CAGR von 8,1 % wachsen, bedingt durch die zunehmende Nutzung bei Luft- und Raumfahrt-Befestigungsprüfungen und Aluminiumkarosseriepaneelen. Magnetpulver- und Eindringprüfungen bedienen weiterhin ferromagnetische Teile, während die Röntgenprüfung trotz logistischer Herausforderungen im Zusammenhang mit Isotopen eine praktikable Option für Gussteile bleibt. Drohnengestützte Sichtprüfungen weiten ihren Einsatzbereich auf Windtürme und Übertragungsleitungen aus, was auf eine schrittweise Erweiterung des Methodenmix im Südafrika NDT-Markt hindeutet.

Nach Technik – Traditionelle Methoden dominieren trotz KI-Fortschritten

Traditionelle Techniken generierten im Jahr 2024 86,3 % des Umsatzes. Regulatorische Vertrautheit und etablierte Ausbildungspipelines stützen diesen Vorteil, insbesondere in Hochrisikoumgebungen wie solchen mit Druckbehältern. KI-gestützte Lösungen wachsen jedoch mit einer CAGR von 14,2 %. Die KI-Bildsegmentierungsforschung der Universität Stellenbosch demonstriert eine um 30 % schnellere Fehlerlokalisierung in industriellen Röntgendaten und verspricht Produktivitätsgewinne. Adoptionshürden bestehen weiterhin, insbesondere Integrationskosten und Zertifizierungsakzeptanz, aber frühe Erfolge in der Röntgenprüfung und Schweißnahtanalytik deuten auf eine schrittweise Einführung bis 2030 hin.

Nach Endverbraucher – Führungsrolle von Öl und Gas inmitten des Automobilwachstums

Öl und Gas behielt im Jahr 2024 einen Umsatzanteil von 23,4 %, was das strenge Integritätsmanagement in Raffinerien, Lagertanks und Pipelines widerspiegelt. Für den Automobil- und Transportsektor, der von exportorientierten Werksausweitungen und neuen Verkehrssicherheitsregeln profitiert, wird eine CAGR von 7,9 % erwartet. Die Stromerzeugung bleibt ein bedeutender Auftraggeber aufgrund von Eskom-Lebensverlängerungsprojekten und dem Ausbau erneuerbarer Energien, die Blatt- und Turminspektionen erfordern. Die Bergbaunachfrage intensiviert sich unter den Verhaltenskodizes von 2025, was den Umfang der Pflichtinspektionen erweitert. Insgesamt definieren diese Sektoren ein widerstandsfähiges Chancenspektrum für den Südafrika NDT-Markt.

Geografische Analyse

Gauteng dominiert die nationale Nachfrage durch seine dichte Konzentration von Bergbauhauptsitzen, Raffinerien und Luftfahrteinrichtungen. Die Akkreditierungen des Afrikanischen NDT-Zentrums durch das Britische Institut für zerstörungsfreie Prüfung und NADCAP ermöglichen es, von seiner Johannesburger Basis aus Luft- und Raumfahrt-OEMs und MROs zu bedienen. Die Westkap-Provinz belegt den zweiten Platz, angetrieben durch Automobilfertigung, Hafenaktivitäten und Windkorridore, die Blattwartung erfordern. Die alternde Kohlekraftwerksflotte Mpumalangas generiert konsistente Ultraschall- und Röntgenarbeitslasten, während der Solar- und Windausbau im Nordkap Infrarot- und drohnengestützte Sichtinspektionsaufträge ankurbelt.

Der Automobilkorridor des Ostkaps beschleunigt Wirbelstrom- und dimensionale Röntgenprüfungen für Fahrzeugexporte. Der Seefahrts-Knotenpunkt KwaZulu-Natal unterstützt Rumpfdicken- und Raffinerieprüfungen rund um den Hafen von Durban. Goldminen im Freistaat und Platinbetriebe in Limpopo nutzen Magnetpulver- und Ultraschallschweißnahtinspektionen, wenn auch mit zyklischen Schwankungen, die an Rohstoffpreise gebunden sind. In diesen Provinzen stimulieren Projekte zur Lastabwurfminderung Inbetriebnahmeinspektionen von Generatoren und Batteriespeicheranlagen und erweitern so die territoriale Durchdringung des Südafrika NDT-Marktes.

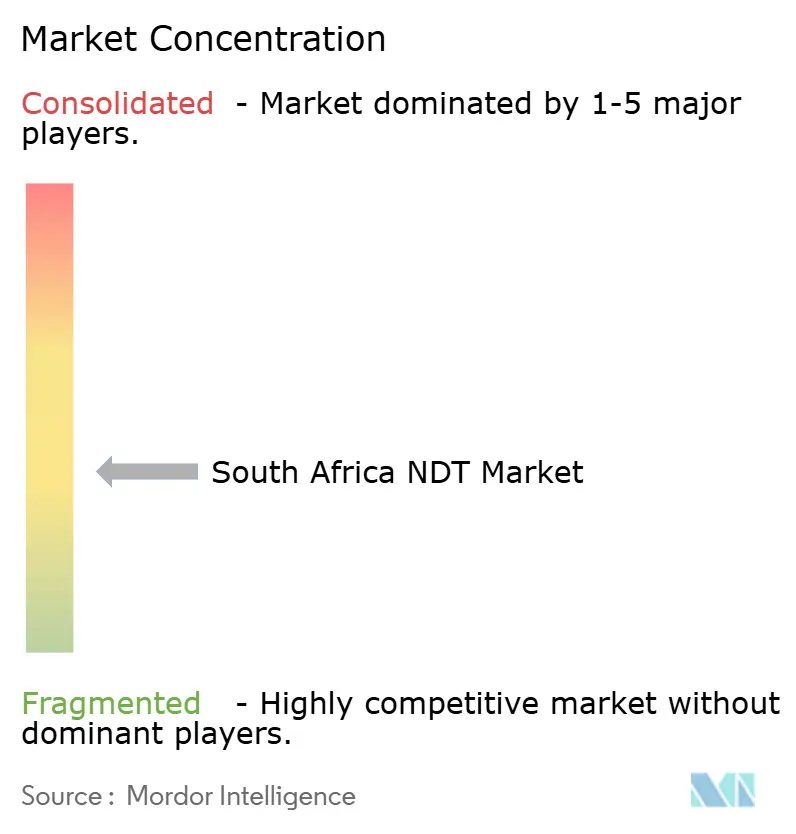

Wettbewerbslandschaft

Der Südafrika NDT-Markt weist eine moderate Fragmentierung auf. Gammatec NDT Supplies, unter der Eigentümerschaft von NTP Radioisotopes/NECSA, kontrolliert eine Nische in der Isotopenversorgung und Geräteverteilung; dennoch überschreitet kein Anbieter einen zweistelligen Marktanteil. Techtra hält exklusive regionale Vertriebsrechte für Olympus, Magnaflux und Sonaspection und hilft Ausrüstungs-OEMs, lokale Dienstleistungsunternehmen zu erreichen. Steel Test, das Afrikanische NDT-Zentrum und Quest Technical Services verfolgen Multi-Technologie-Portfolios, um Stillstandsverträge in Bergwerken und Kraftwerken zu gewinnen.

Strategische Maßnahmen konzentrieren sich auf technologische Differenzierung. Die Allianz von VisiConsult im Jahr 2024 mit Bestbier Inspection Solutions führte schlüsselfertige Röntgensysteme mit lokaler Servicekapazität ein und signalisiert eingehende Investitionen europäischer OEMs.[4]VisiConsult, "VisiConsult kooperiert mit Bestbier," onestopndt.com TÜV Rheinlands Einführung der Hochtemperatur-Beugungslaufzeitmessung unterstreicht Spezialisierung als Wettbewerbshebel. Anbieter, die auf erneuerbare Energien und KI-Analytik abzielen, besetzen aufkommende Nischen, angesichts der begrenzten Präsenz etablierter Anbieter. ISO-17025- und SANAS-Akkreditierungsanforderungen erhöhen die Markteintrittsbarrieren und begünstigen Unternehmen mit ausgereiften Qualitätssystemen und internationalen Zulassungen.

Führende Unternehmen der Südafrika NDT-Branche

SGS South Africa (Pty) Ltd.

Bureau Veritas South Africa (Pty) Ltd.

Applus+ Velosi South Africa (Pty) Ltd.

TUV Rheinland Inspection Services (Pty) Ltd.

Olympus South Africa (Evident Scientific)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Südafrikanische Schweißinstitut führte einen Wirbelstromprüfungskurs ein, um dem Technikermangel entgegenzuwirken.

- März 2025: Mintek beschaffte ein Lichtbogen-/Funken-OES-Spektrometer zur Verbesserung der analytischen Unterstützung für Inspektionsprogramme.

- März 2025: Transnet schrieb eine Ausschreibung für die Ultraschallinspektion einer kritischen Luftkraftstoffpipeline aus.

- Januar 2025: TÜV Rheinland Südafrika erweiterte sein Angebot um Hochtemperatur-Beugungslaufzeitmessungs-Schweißprüfungen.

Berichtsumfang des Südafrika NDT-Marktes

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell/Konventionell |

| KI-gestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nach Komponente | Ausrüstung |

| Software | |

| Dienstleistungen | |

| Verbrauchsmaterialien | |

| Nach Prüfmethode | Ultraschallprüfung |

| Röntgenprüfung | |

| Magnetpulverprüfung | |

| Eindringprüfung | |

| Sichtprüfung | |

| Wirbelstromprüfung | |

| Schallemissionsprüfung | |

| Thermografie / Infrarotprüfung | |

| Computertomografieprüfung | |

| Nach Technik | Traditionell/Konventionell |

| KI-gestützt | |

| Nach Endverbraucherbranche | Öl und Gas |

| Stromerzeugung | |

| Luft- und Raumfahrt | |

| Verteidigung | |

| Automobil und Transport | |

| Fertigung und Schwermaschinenbau | |

| Bau und Infrastruktur | |

| Chemie und Petrochemie | |

| Marine und Schiffbau | |

| Elektronik und Halbleiter | |

| Bergbau | |

| Medizinprodukte | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Südafrika NDT-Marktes im Jahr 2030?

Der Markt soll bis 2030 einen Wert von 314,4 Millionen USD erreichen.

Welche Komponente erzielt den höchsten Umsatz?

Dienstleistungen führen den Umsatzmix an und entfielen im Jahr 2024 auf einen Anteil von 77,2 %.

Welche Prüfmethode wächst am schnellsten?

Die Wirbelstromprüfung soll von 2025 bis 2030 mit einer CAGR von 8,1 % wachsen.

Wie beeinflussen neue Bergbauvorschriften die Nachfrage?

Verbindliche Verhaltenskodizes, die ab Oktober 2025 in Kraft treten, schreiben akkreditierte Inspektionen vor und erweitern damit die Kundenbasis für NDT-Anbieter.

Warum dominiert die Ultraschallprüfung?

Ihre volumetrische Fehlererkennung, die Strahlungsgefahren eliminiert, eignet sich für Anwendungen in der Energie-, Bergbau- und Petrochemieindustrie und entfiel im Jahr 2024 auf einen Umsatzanteil von 25,9 %.

Was begrenzt ein schnelleres Marktwachstum?

Hohe Ausrüstungskosten und ein Mangel an zertifizierten Technikern verlangsamen das Expansionstempo trotz robuster Grundnachfrage.

Seite zuletzt aktualisiert am: