Frankreich ZfP-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

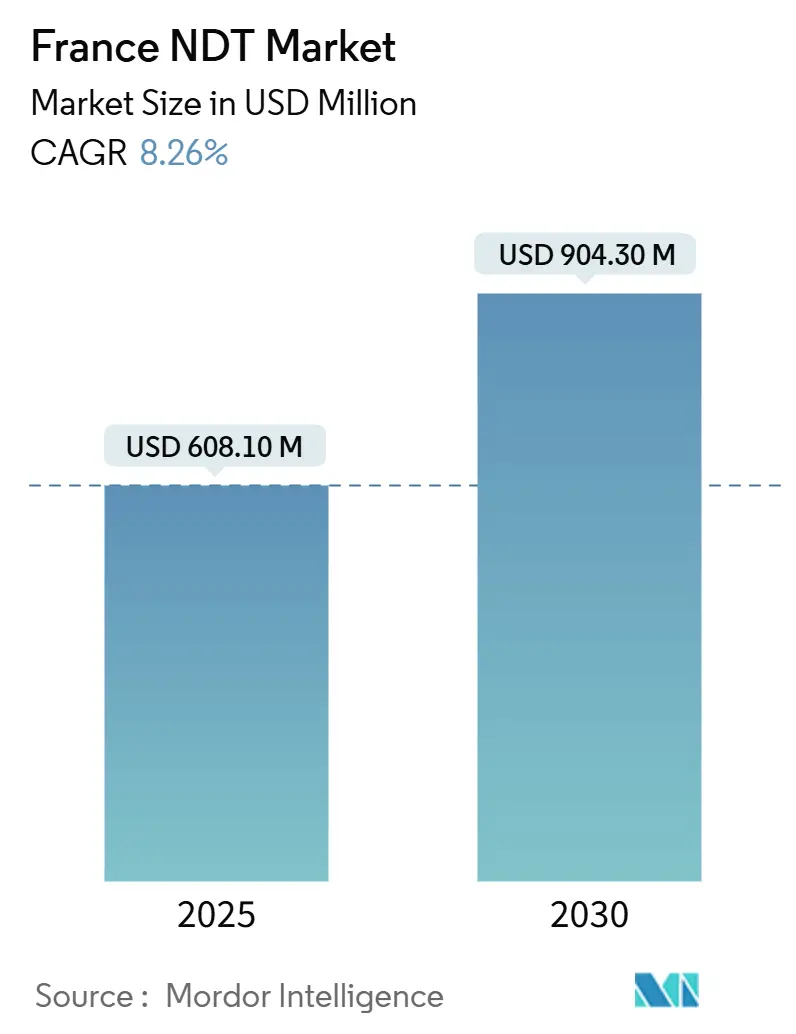

| Marktgröße (2025) | 608.10 Millionen US-Dollar |

| Marktgröße (2030) | 904.30 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.26% CAGR |

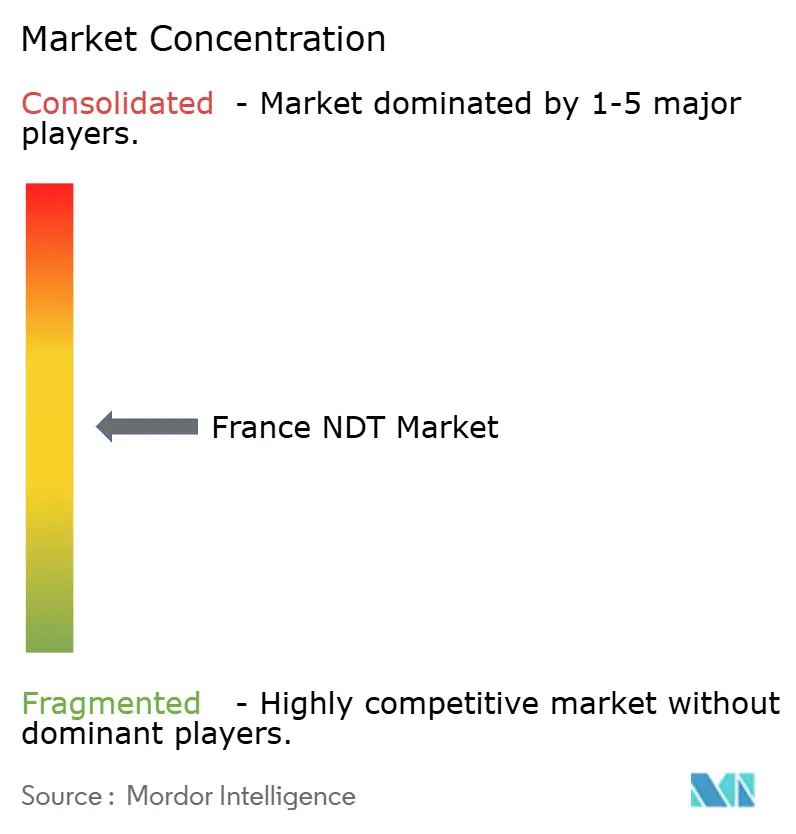

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich ZfP-Marktanalyse von Mordor Intelligence

Die Größe des Frankreich-ZfP-Marktes belief sich im Jahr 2025 auf 608,1 Millionen USD und wird voraussichtlich bis 2030 auf 904,3 Millionen USD anwachsen, was einer CAGR von 8,26 % entspricht, die durch eine beschleunigte Reindustrialisierung, Programme zur Laufzeitverlängerung von Kernkraftwerken und strenge Gerätesicherheitsvorschriften angetrieben wird. Es wird erwartet, dass der Wachstumsimpuls von 201 Netto-Neueröffnungen von Industriestandorten im Jahr 2023, der zunehmenden Verwendung von Verbundwerkstoffen im Luft- und Raumfahrtsektor sowie anhaltenden Kapitalausgaben für Offshore-Wind- und Pipeline-Integritätsprojekte profitiert. Die zunehmende Digitalisierung, veranschaulicht durch KI-gestützte Ultraschallplattformen und prädiktive Analysen, steigert das Prüfvolumen weiter und senkt gleichzeitig die Kosten pro Test. Eine moderate Marktkonzentration ermutigt regionale Spezialisten, sich durch fortschrittliche Techniken zu differenzieren, während multinationale Unternehmen Nischenfirmen akquirieren, um Domänenkompetenz zu sichern. Die regulatorische Harmonisierung im Rahmen der Europäischen Druckgeräterichtlinie (PED) und der EN ISO 9712-Zertifizierung erhöht die Dienstleistungsnachfrage und gewährleistet gleichzeitig die Prüfqualität.

Wichtigste Erkenntnisse des Berichts

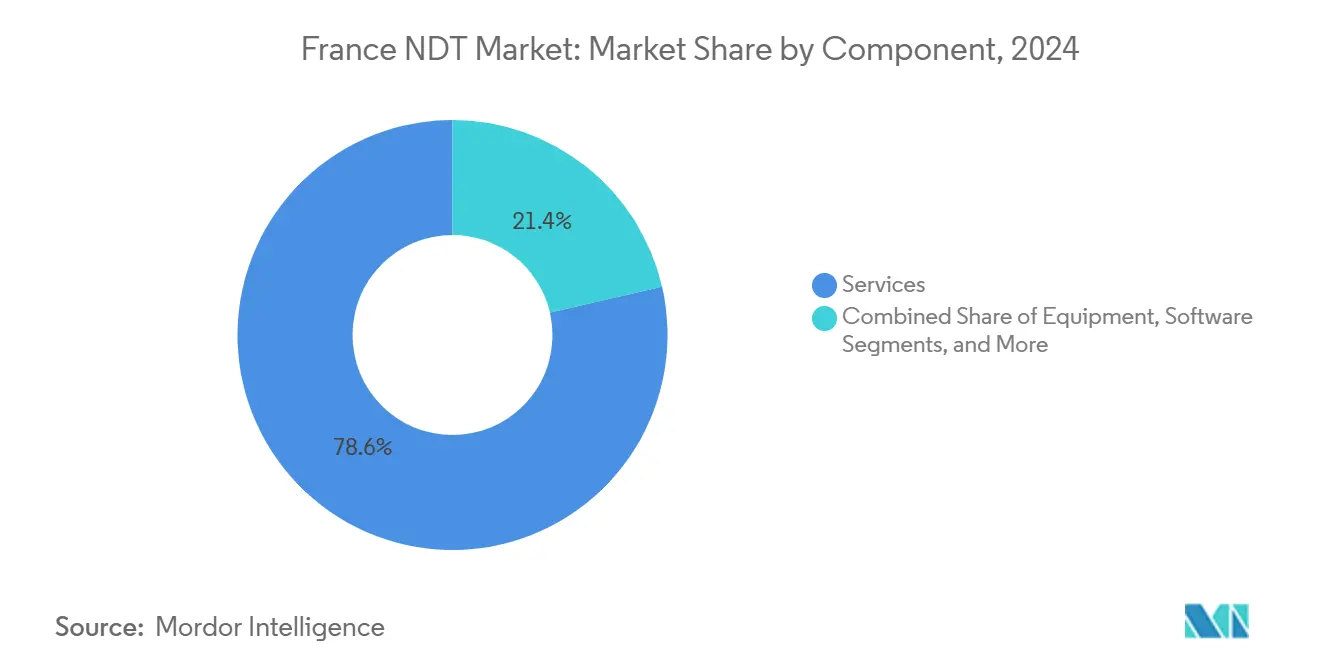

- Nach Komponente hielten Dienstleistungen im Jahr 2024 einen Anteil von 78,6 % am Frankreich-ZfP-Markt, während Software bis 2030 die schnellste CAGR von 13,1 % verzeichnete.

- Nach Prüfmethode entfiel im Jahr 2024 ein Anteil von 27,3 % der Frankreich-ZfP-Marktgröße auf die Ultraschallprüfung; die Wirbelstromprüfung wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 10,1 % voranschreiten.

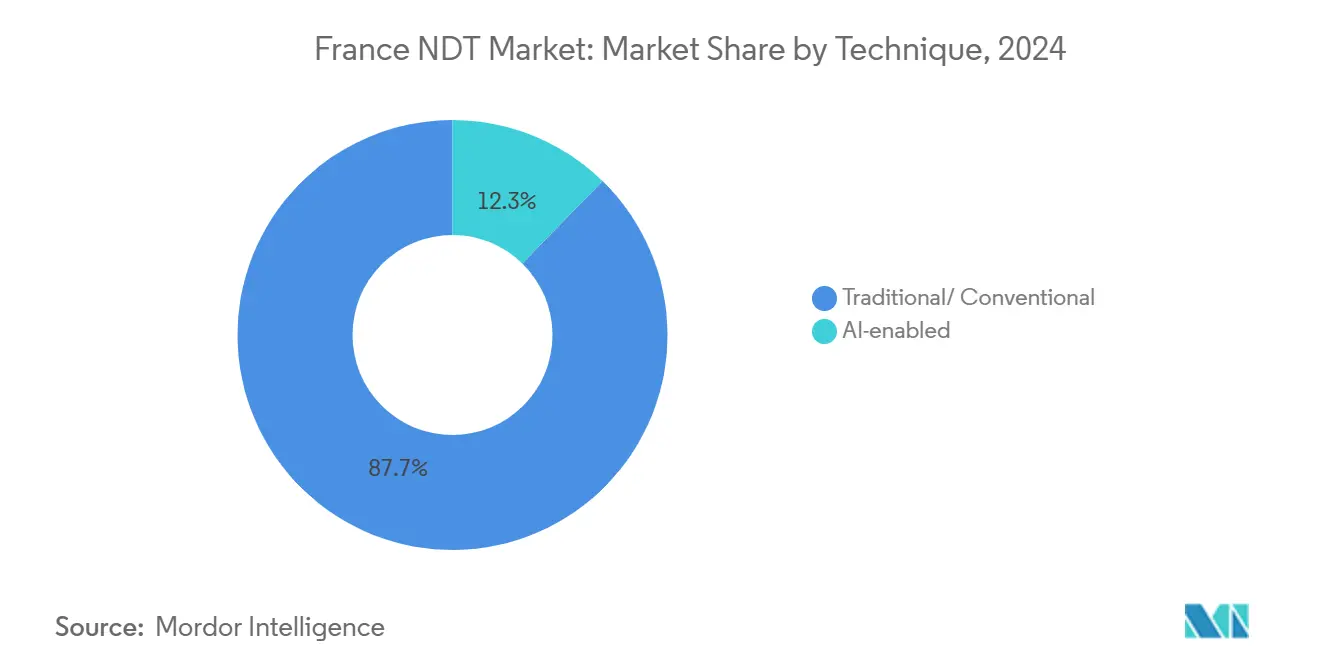

- Nach Technik dominierten traditionelle Ansätze den Frankreich-ZfP-Markt mit einem Anteil von 87,7 % im Jahr 2024; KI-gestützte Lösungen steigen jedoch im gleichen Zeitraum mit einer CAGR von 16,2 % an.

- Nach Endverbraucher dominierte der Öl- und Gassektor im Jahr 2024 mit einem Anteil von 24,8 % die Frankreich-ZfP-Marktgröße, während für den Automobil- und Transportsektor bis 2030 eine CAGR von 9,9 % prognostiziert wird.

Frankreich ZfP-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Laufzeitverlängerung alternder Energieinfrastruktur | +2.1% | National, konzentriert in Kernkraftregionen | Mittelfristig (2–4 Jahre) |

| Europäischer PED-Konformitätsdruck | +1.8% | National, Schwerpunkt auf Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Zunahme des Einsatzes von Verbundwerkstoffen in Luft- und Raumfahrtprogrammen | +1.4% | Luft- und Raumfahrtcluster Toulouse, Bordeaux und Paris | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-gesteuerter digitaler Ultraschall vor Ort und Analysen | +1.2% | Wichtige Industrieregionen, Auvergne-Rhône-Alpes | Langfristig (≥ 4 Jahre) |

| Offshore-Windkraftausbau – Bedarf an Unterwasserinspektion | +0.9% | Atlantik- und Mittelmeerküstenregionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Robotik zur Kompensation des Technikermangels | +0.8% | Nationale Priorität in Kernkraft- und Luft- und Raumfahrtzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programme zur Laufzeitverlängerung des alternden Kernkraftparks

Frankreich betreibt 56 Reaktoren mit einem Durchschnittsalter von mehr als 35 Jahren, die jeweils alle zehn Jahre eingehenden Inspektionen und 18-monatigen Zwischenprüfungen unterzogen werden, die umfangreiche Ultraschall-, Wirbelstrom- und Röntgenbewertungen vorschreiben.[1]EDF, "Grand Carénage: Laufzeitverlängerung des französischen Kernkraftparks," edf.fr Laufzeitverlängerungsprojekte setzen Phased-Array-Ultraschall für Druckbehälterschweißnähte und Dampferzeugerrohre ein und erzeugen so stetige mehrjährige Arbeitslasten für qualifizierte Dienstleister. Staatliche Ziele für 100.000 neue Arbeitsplätze in der Kernkraft bis 2030 erweitern den Techniker-Talentpool und steigern die Schulungseinnahmen. Regelmäßige Zeitpläne schaffen vorhersehbare Cashflows und ermutigen Anbieter, in hochproduktive automatisierte Scanner zu investieren. KI-gestützte Bilderkennung verkürzt die Analysezeiten, verbessert den Durchsatz und entlastet knappe Experten für komplexe Entscheidungen.

Europäische PED-Konformitätsanforderung

Die Europäische Druckgeräterichtlinie schreibt die Inspektion von mehr als 10.000 französischen Druckanlagen vor, einschließlich jährlicher Routineprüfungen, fünfjährlicher Außenprüfungen und 10-jähriger Außerbetriebnahmeprüfungen. Die Einhaltung der Vorschriften beschleunigt die Nachfrage nach Ultraschall-Wanddickenmessung, Magnetpulverprüfung und digitaler Röntgenprüfung in Chemie-, Petrochemie- und Energieanlagen. Jüngste regulatorische Aktualisierungen haben die Dokumentationsvorschriften verschärft, die Betreiberzeitpläne verkürzt und den Bedarf an dringender Auslagerung an COFREND-zertifizierte Unternehmen erhöht. KMU-Betreiber ohne interne Kapazitäten sind auf Drittanbieter-Teams angewiesen, was die Dienstleistungsorientierung des Frankreich-ZfP-Marktes aufrechterhält. Die PED-Einhaltung lenkt Investitionen auch in datenreiche Techniken, die in der Lage sind, prüfbare digitale Aufzeichnungen zu erstellen.

Verbundwerkstoffboom in der Luft- und Raumfahrtproduktion

Airbus und seine Zulieferer skalieren den Einsatz von Kohlefaserstrukturen und erhöhen damit die Nachfrage nach Thermografie, Shearografie und Computertomografie, die Delaminierungen und Faserfehlausrichtungen erkennen.[2]Université Paris-Saclay, "FANTOM-Projektzusammenfassung," univ-paris-saclay.fr TESTIA meldet einen Anstieg der CT-Aufträge für Flügelverkleidungen und Batteriegehäuse, während das FANTOM-Projekt automatisierte Roboterzellen finanziert, die Ultraschall- und Thermografiescans kombinieren. Der Einsatz von Verbundwerkstoffen weitet sich auf Elektrofahrzeuge aus und erweitert die Nachfrage auf Automobilcluster in Hauts-de-France und Grand Est. Fortschrittliche Inspektion stellt sicher, dass Leichtbauteile die Ermüdungstoleranz erfüllen, eine kritische Anforderung für die Zertifizierung von Flugzeugen der nächsten Generation und Plattformen für elektrische Mobilität.

Digitaler Ultraschall und Analysen im Rahmen von Industrie 4.0

Frankreich investiert jährlich 26,8 Milliarden EUR in die Anlagenmodernisierung und katalysiert damit die Einführung von cloud-vernetzten Ultraschallarrays und Suiten für prädiktive Wartung.[3]Cour des comptes, "10 ans de politiques publiques en faveur de l'industrie," ccomptes.fr Die CIVA-Software von EXTENDE integriert akustische Finite-Elemente-Modellierung mit Fehlererkennungsbibliotheken für maschinelles Lernen und ermöglicht so die virtuelle Verfahrensqualifizierung vor dem Feldeinsatz. Start-ups wie Fluiidd betten KI in Pipeline-Scanner ein und bieten Echtzeit-Korrosionskartierung für Wasser- und Erdölleitungen. Automobil- und Luft- und Raumfahrt-OEMs streamen ZfP-Daten nun in Enterprise-Resource-Planning-Systeme, verkürzen Entscheidungszyklen und unterstützen Null-Fehler-Fertigungsziele.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Röntgen- und CT-Systeme | -1.5% | National, insbesondere KMU betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge Genehmigungsfristen für Strahlenschutz | -1.2% | National, Kernkraft- und Industriezonen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Dienstleistungslandschaft mit Margendruck | -0.8% | National, regionale Marktvariationen | Mittelfristig (2–4 Jahre) |

| Geringes KMU-Bewusstsein für den ROI prädiktiver Wartung | -0.6% | Regionale Industriecluster außerhalb der Ballungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Röntgen- und CT-Systeme

Industrielle CT-Einheiten übersteigen 500.000 EUR (545.000 USD) nach Abschirmung und Anlagenmodifikationen, was KMU von einem direkten Kauf abhält. Dienstleister absorbieren die Abschreibung, indem sie die Kapazität auf mehrere Kunden verteilen, was die Dominanz von Dienstleistungen im Frankreich-ZfP-Markt verstärkt. Leasing- und Pay-per-Scan-Modelle entstehen, sind jedoch durch Finanzierungshürden und Schulungskosten für Bediener eingeschränkt. Die Kapitalintensität hemmt die Einführung von 3D-CT bei der Automobilprototypenentwicklung und der Turbinenschaufelinspektion, insbesondere außerhalb von Luft- und Raumfahrtclustern.

Strenge Genehmigungsfristen für Strahlenschutz

Die ASN-Genehmigung für neue Röntgenkabinen dauert in der Regel 12–18 Monate und erfordert die Entwicklung umfassender Strahlenschutzpläne, Dosimetrie für Bediener und regelmäßige Notfallübungen. Verzögerungen erhöhen die Projektkosten und veranlassen Nutzer, Ultraschall- oder Wirbelstromalternativen in Betracht zu ziehen, die die Exposition gegenüber ionisierender Strahlung minimieren. Im Jahr 2024 eingeführte Regeln für digitale Röntgenaufnahmen versprechen eine Dosisreduzierung; zusätzliche Validierungsstudien verlängern jedoch den Zertifizierungsprozess. Die laufende Einhaltung umfasst regelmäßige Audits und die Kalibrierung von Dosimetern, was den Anbietern feste Gemeinkosten hinzufügt und den Markteintritt für kleine Unternehmen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen behaupten Dominanz, während Software beschleunigt

Dienstleistungen erfassten im Jahr 2024 78,6 % des Frankreich-ZfP-Marktes, was eine Unternehmenskultur widerspiegelt, die Inspektionen an Spezialunternehmen auslagert, die nach COFREND und EN ISO 9712 zertifiziert sind. Die Ausrüstungsnachfrage bleibt in Kernkraft- und Luft- und Raumfahrtfabriken stabil, doch ihr Anteil sinkt leicht, da Prüfbänke über lange Lebenszyklen gestreckt werden. Software wächst mit einer CAGR von 13,1 %, da Betreiber auf digitale Arbeitsabläufe migrieren, die Inspektionen mit Asset-Management-Dashboards integrieren. Die Frankreich-ZfP-Marktgröße für Software wird sich zwischen 2025 und 2030 voraussichtlich verdreifachen, da Cloud-Analysen die prädiktive Wartung von Turbinen, Druckbehältern und Schienenfahrzeugen ermöglichen. Verbrauchsmaterialien bleiben aufgrund ihrer anhaltenden Verwendung in der konventionellen Röntgenprüfung widerstandsfähig, obwohl die digitale Umstellung die Mengen an Film und Chemikalien schrittweise reduziert.

In EXTENDE CIVA erstellte digitale Zwillinge senken die Qualifizierungskosten durch die Simulation der Sondenabdeckung vor Feldversuchen und ermutigen Hersteller, Software-Lizenzen zu erwerben, anstatt zusätzliche Hardware zu kaufen. Dienstleister erweitern abonnementbasierte Portale, die Ergebnisse, Fotos und Videos für Kunden protokollieren und so wiederkehrende Einnahmen generieren. Ausrüstungseinnahmen profitieren von der Erneuerung der Inspektionsroboter von EDF und Luft- und Raumfahrt-CT-Upgrades, aber der Preisdruck hält die Margen eng. Ein wachsender Mix aus Software und Datenanalysen verändert die Qualifikationsanforderungen und drängt Techniker in hybride IT-Inspektionsrollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode: Ultraschall führt; Wirbelstrom gewinnt an Dynamik

Die Ultraschallprüfung entfiel im Jahr 2024 auf 27,3 % des Frankreich-ZfP-Marktanteils, aufgrund ihrer breiten Anwendbarkeit bei der Schweißnahtinspektion, der Druckbehälterintegrität und der Kontrolle von Luftfahrtkomponenten. Phased-Array-Instrumente und Full-Matrix-Capture helfen bei der Abbildung von Fehlern in dicken Kernkraftstählen und Verbundwerkstoffstapeln. Die Röntgenprüfung belegt den zweiten Platz und ist dort unverzichtbar, wo volumetrische Abdeckung und dauerhafte Aufzeichnungen geschätzt werden, insbesondere bei der Kernkraft-Dampferzeugerverrohrung. Die Wirbelstromprüfung, die die schnellste CAGR von 10,1 % verzeichnet, profitiert von der Automatisierung und der Fähigkeit, oberflächennahe Risse unter Beschichtungen zu erkennen, was die Pipeline- und Wärmetauscherüberwachung antreibt.

Die Thermografieakzeptanz wächst, da Infrarotkameras erschwinglicher werden und schnelle Flugzeugaußenhautuntersuchungen ermöglichen. Schallemission wird für die Echtzeit-Brückenüberwachung erforscht und ergänzt Ultraschall-Stichprobenprüfungen. Die Computertomografie ist trotz ihrer hohen Kosten mittlerweile Standard für komplexe additiv gefertigte Luft- und Raumfahrtteile und ermöglicht dimensionale Metrologie ohne Schnittbedarf. Magnetische und Flüssigkeits-Eindringprüfmethoden bleiben in Automobilkurbelwellenfabriken aufgrund ihrer Geschwindigkeits- und Kostenvorteile weit verbreitet, obwohl Robotersprühen die Wiederholbarkeit verbessert hat. Der vielfältige Methodenmix erhöht die Nachfrage nach Mehrverfahren-Inspektoren und stimuliert fortgeschrittene COFREND-Level-3-Zertifizierungen.

Nach Technik: Traditionelle Methoden überwiegen, aber KI-gestützte Inspektion beschleunigt sich

Traditionelle Verfahren hielten im Jahr 2024 einen Anteil von 87,7 %, basierend auf gut dokumentierten Normen wie RSE-M für Kernkraft und EN 4179 für Luft- und Raumfahrt. Techniker und Regulierungsbehörden bevorzugen bewährte Zuverlässigkeit, was eine Barriere für die Einführung disruptiver Werkzeuge schafft. KI-gestützte Inspektion zeigt jedoch eine robuste CAGR von 16,2 %, da das Vertrauen in Algorithmen für maschinelles Lernen wächst, die Anomalien schneller als manuelle Bildschirmüberprüfung kennzeichnen.

EDF-Pilotprojekte mit CIVA KI demonstrierten Verbesserungen bei der Fehlererkennung für Dickschnittschweißnähte und veranlassten eine schrittweise Einführung im gesamten Kraftwerkspark. Der Scanner von Fluid kombiniert Hochgeschwindigkeitsflüssigkeitsdynamik mit Faltungsnetzwerken, die Lochfraß in Pipelines nahezu in Echtzeit identifizieren. Automobil-OEMs setzen Maschinenvisionssysteme auf Produktionslinien ein, um die Punktschweißqualität zu bewerten und nachgelagerte Nacharbeiten zu reduzieren. Normungsgremien erarbeiten Leitlinien für KI-gestützte Berichterstattung, die ein Gleichgewicht zwischen menschlicher Verantwortlichkeit und den Vorteilen algorithmischer Geschwindigkeit herstellen. Im Prognosezeitraum wird die KI-Einführung die Inspektorrollen in Richtung Überwachung und Validierung verschieben.

Nach Endverbraucherbranche: Öl und Gas verankert die Nachfrage; Automobil wächst stark

Öl und Gas erwirtschafteten im Jahr 2024 24,8 % des ZfP-Marktumsatzes in Frankreich, angetrieben durch veraltete Raffinerien, 10.000 km Pipelines und reifende Offshore-Felder im Ärmelkanal und im Mittelmeer. Regelmäßige Korrosionskartierung, Schweißnahtprüfungen und Stillstandsabschaltungen erzeugen konstante Abrufe für Röntgen- und Ultraschallteams. Die Stromerzeugung, angeführt durch die Kernkraftwartung, folgt dicht dahinter und nutzt Wirbelstromarrays für Dampferzeugerrohre und Phased-Array-Ultraschall für Reaktorschweißnähte.

Der Automobil- und Transportsektor ist der Wachstumsmotor mit einer CAGR von 9,9 %, angetrieben durch die Schweißnahtinspektion von Elektrofahrzeugbatteriezellen, Qualitätsprüfungen von Aluminiumkarosserien und die Validierung von Verbundwerkstoffteilen. Die Luft- und Raumfahrt hält Premium-Preise für CT und Thermografie an Kohlefaserflügeln und Turbinenscheibenbohrlöchern aufrecht. Fertigung und Schwermaschinenbau profitieren vom Territoire-d'Industrie-Programm der Regierung, das schlüsselfertige Anlagenstandorte finanziert, die Inbetriebnahme-Inspektionen benötigen. Chemieanlagen benötigen PED-Konformitätsprüfungen, während Bauunternehmen Schallemissionssensoren an Brücken einsetzen. Branchenübergreifend verlagern Budgets für prädiktive Wartung die Ausgaben von intervallbasierten auf zustandsbasierte Inspektionen, was mit der Einführung von Software übereinstimmt.

Geografische Analyse

Der Frankreich-ZfP-Markt konzentriert sich auf Auvergne-Rhône-Alpes, das mehr als 35 % der Industriestandort-Neueröffnungen im Jahr 2023 und etwa 40 % der Investitionen in die grüne Industrie ausmachte, insbesondere in Batterie-Gigafabriken. Reaktorstandorte in Centre-Val de Loire, Grand Est und der Normandie schaffen dauerhafte Inspektionsgrundlasten, mit mehrjährigen Abschaltkalendern, die von Bureau Veritas- und SGS-Teams gebucht werden. Okzitanien, Nouvelle-Aquitaine und Île-de-France beherbergen Airbus-, Safran- und Dassault-Werke und treiben die ZfP von Verbundwerkstoffen und Triebwerkskomponenten von CT bis Shearografie an.

Küstenregionen entlang des Atlantiks und des Mittelmeers erleben die Entwicklung neuer Offshore-Windparks, deren Unterwasserjackets automatisierte Ultraschall- und visuelle ROV-Untersuchungen erfordern. Die nördliche Revitalisierung im Rahmen von France 2030 leitet Mittel in Elektrofahrzeug-Antriebsstrangwerke und verschiebt die Nachfrage in Richtung Magnetpulver- und Wirbelstromprüfung. COFREND unterhält sechs regionale Ausschüsse, um die Zertifizierungskapazität mit den Marktbedürfnissen in Einklang zu bringen, doch außerhalb der Kernkraftkorridore bestehen weiterhin Qualifikationsmängel, was zu Prämiengehaltsangeboten für Level-3-Spezialisten führt.

Forschungsinfrastruktur, einschließlich CEA LIST in der Nähe von Paris und ONERA-Labors in Toulouse, fördert Methodeninnovationen und ermutigt Start-ups, KI-gestützte Sonden lokal zu erproben, bevor sie global eingeführt werden. Unterschiede im Industriemix bestimmen die Methodenwahl: Ultraschall und Wirbelstrom dominieren in Kernkraftregionen, während Thermografie und CT in Luft- und Raumfahrtzentren gedeihen. Aufkommende Schwermaschinenpockets in Hauts-de-France und Bourgogne integrieren digitale Inspektion bereits in der Anlagenplanungsphase, verkürzen Qualifizierungszyklen und verstärken die Nachfrage nach Dienstleistungs-Software-Hybriden.

Wettbewerbslandschaft

Der Frankreich-ZfP-Markt weist eine moderate Konzentration auf, wobei die fünf größten Akteure einen bedeutenden kombinierten Anteil halten. Bureau Veritas führt durch ein diversifiziertes Portfolio und meldete für 2024 einen Umsatz von 6,24 Milliarden EUR (6,8 Milliarden USD) sowie 10 strategische Akquisitionen mit Fokus auf Nachhaltigkeit und digitale Dienstleistungen. SGS nutzt einen landesweiten Laborfußabdruck und petrochemische Expertise, während Apave seine Stärke im Bau- und Versorgungsbereich beibehält. Internationale Ausrüstungsanbieter Olympus und Waygate Technologies liefern Phased-Array- und CT-Systeme und arbeiten mit lokalen Integratoren für den Support zusammen.

Technologieinvestitionen differenzieren Wettbewerber: EXTENDEs CIVA-2025-Version fügt Finite-Elemente-Ultraschallmodule hinzu, die Sondenqualifizierungszyklen für SAFRAN und Naval Group verkürzen. Die Übernahme von NAUDIN durch Vulcain Engineering erweitert seine Kernkraft-Bearbeitungskompetenz und entspricht der Nachfrage nach Reaktorlaufzeitverlängerung.[4]Le Journal des Entreprises, "Vulcain Engineering übernimmt NAUDIN," lejournaldesentreprises.com Neueinsteiger wie Fluiidd ziehen Risikokapital an, um KI-eingebettete Scanner zu kommerzialisieren, die eine unbeaufsichtigte Pipeline-Inspektion ermöglichen und traditionelle Servicemodelle herausfordern.

Margen werden enger, da Standardaufgaben zur Massenware werden, was Unternehmen dazu drängt, Analysen und risikobasierte Inspektionsberatungsdienstleistungen zu bündeln. Die Zertifizierung bleibt eine Barriere; nur Anbieter mit COFREND-Level-3-Personal und UISARE-Qualifikationen sichern sich Kernkraft-Abschaltaufträge. Grenzüberschreitende Möglichkeiten entstehen in Belgien und Spanien, wo französische Anbieter Expertise im Rahmen gegenseitiger Anerkennungsregelungen exportieren und so die Einnahmen diversifizieren. Es wird erwartet, dass sich das Wettbewerbsfeld weiter konsolidiert, da mittelgroße Unternehmen Skalierung anstreben, um digitale Plattformen zu finanzieren.

Führende Unternehmen der Frankreich-ZfP-Branche

SGS SA

Mistras Group Inc.

Eddyfi Technologies Inc.

Olympus Corporation

Zetec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Bureau Veritas bestätigte einen Umsatz von 6,24 Milliarden EUR (6,8 Milliarden USD) für 2024, ein organisches Wachstum von 10,2 % und eine neue Expansions-Roadmap für 2028 mit Schwerpunkt auf digitaler Inspektion.

- September 2025: Vulcain Engineering übernahm Naudin und erweiterte damit die Präzisionsbearbeitungskapazität für Kernkraft- und Marineprogramme.

- August 2025: EXTENDE veröffentlichte CIVA 2025 mit einem vollständigen FEM-Ultraschallmodul und verbesserte damit die Genauigkeit der Ultraschallsimulation.

- Juli 2025: Fluid sicherte sich 1,2 Millionen EUR zur Industrialisierung KI-gesteuerter Hochgeschwindigkeits-Flüssigkeitsscanner für Ölpipelines bis 2026.

Umfang des Frankreich-ZfP-Marktberichts

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nach Komponente | Ausrüstung |

| Software | |

| Dienstleistungen | |

| Verbrauchsmaterialien | |

| Nach Prüfmethode | Ultraschallprüfung |

| Röntgenprüfung | |

| Magnetpulverprüfung | |

| Eindringprüfung | |

| Sichtprüfung | |

| Wirbelstromprüfung | |

| Schallemissionsprüfung | |

| Thermografie / Infrarotprüfung | |

| Computertomografieprüfung | |

| Nach Technik | Traditionell / Konventionell |

| KI-gestützt | |

| Nach Endverbraucherbranche | Öl und Gas |

| Stromerzeugung | |

| Luft- und Raumfahrt | |

| Verteidigung | |

| Automobil und Transport | |

| Fertigung und Schwermaschinenbau | |

| Bau und Infrastruktur | |

| Chemie und Petrochemie | |

| Marine und Schiffbau | |

| Elektronik und Halbleiter | |

| Bergbau | |

| Medizinprodukte | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich-ZfP-Markt heute?

Die Frankreich-ZfP-Marktgröße wird im Jahr 2025 auf 608,1 Millionen USD geschätzt und soll bis 2030 einen Wert von 904,3 Millionen USD erreichen.

Welches Segment wächst am schnellsten?

Software, angetrieben durch KI-gestützte Analysen, wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 13,1 % wachsen.

Warum dominiert die Ultraschallprüfung in Frankreich?

Die Vielseitigkeit der Ultraschalltechnik in Kernkraft-, Pipeline- und Luft- und Raumfahrtanwendungen verleiht ihr einen Marktanteil von 27,3 %, den höchsten unter allen Methoden.

Wie werden PED-Vorschriften die Nachfrage beeinflussen?

Die Europäische PED schreibt regelmäßige Inspektionen von mehr als 10.000 Drucksystemen vor, was zu einem inkrementellen Anstieg der CAGR des Marktes um 1,8 % bis 2030 führt.

Welche Regionen generieren das meiste Inspektionsaufkommen?

Auvergne-Rhône-Alpes führt aufgrund von Batterie-Gigafabriken und industriellen Erneuerungen, während die Normandie und Centre-Val de Loire stetige Kernkraft-Inspektionsvolumina verzeichnen.

Seite zuletzt aktualisiert am: