Marktgröße und Marktanteil für dezentralisierte klinische Studien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.74 Milliarden US-Dollar |

| Marktgröße (2031) | 21.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.42% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dezentralisierte klinische Studien von Mordor Intelligence

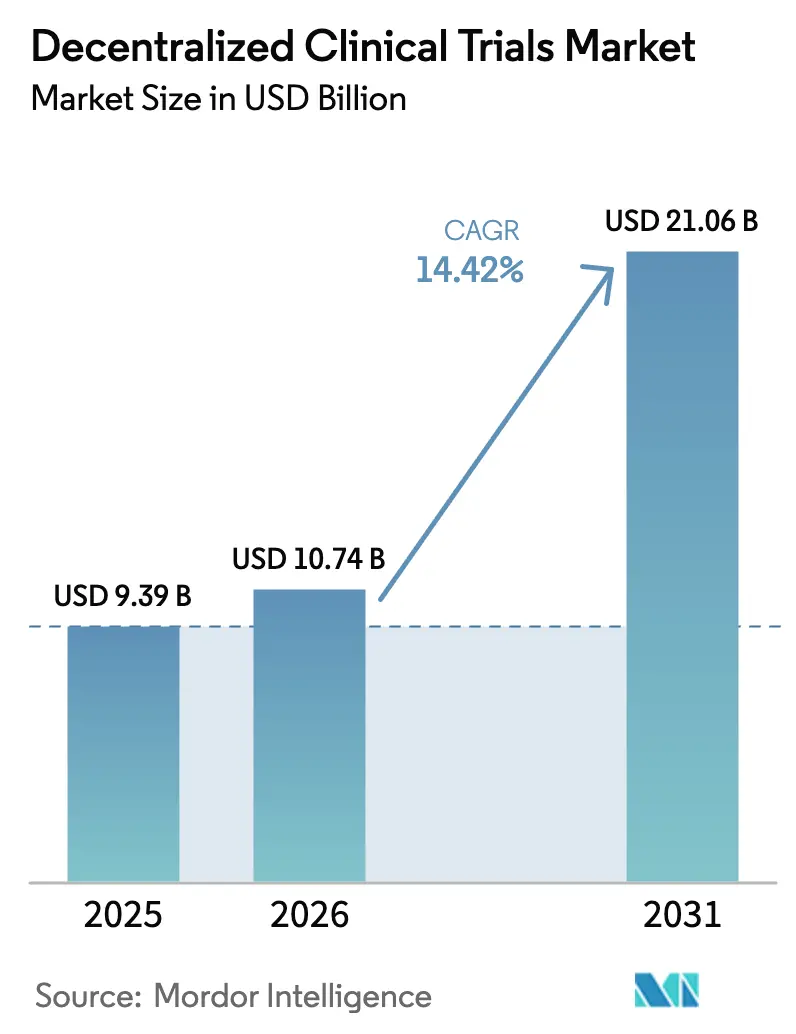

Die Marktgröße für dezentralisierte klinische Studien wird im Jahr 2026 auf USD 10,74 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,39 Milliarden, mit Projektionen für 2031 von USD 21,06 Milliarden, was einem Wachstum von 14,42 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt den entscheidenden Wandel von standortzentrierter Forschung hin zu technologiegestützten, patientenzentrierten Modellen wider, die den Zugang erweitern und die Datenintegrität verbessern. Die im September 2024 finalisierte Leitlinie der FDA und die im April 2024 erfolgte Einrichtung des Zentrums für Innovation in klinischen Studien schaffen regulatorische Klarheit und fördern die Einführung von Telemedizinbesuchen, Fernüberwachung und lokalen Versorgungsnetzwerken. Steigende Investitionen in 5G, Wearables und KI-Analysen beschleunigen die Einführung zusätzlich, während öffentlich-private Kooperationen wie BARDA–Walgreens eine großangelegte Infrastruktur bereitstellen, die die Reichweite auf unterversorgte Gemeinschaften ausdehnt. Cloud-native Plattformen dominieren als Rückgrat des Studienbetriebs; hybride und app-zentrierte Lösungen gewinnen jedoch an Bedeutung, indem sie flexible, patientenfreundliche Schnittstellen bieten. Eine moderate Marktfragmentierung besteht fort, da Auftragsforschungsorganisationen digitale Fähigkeiten erwerben und reine DCT-Spezialisten Finanzierungen anziehen, doch die Konsolidierung nimmt durch hochwertige Übernahmen und Plattformpartnerschaften an Fahrt auf.

Wichtigste Erkenntnisse des Berichts

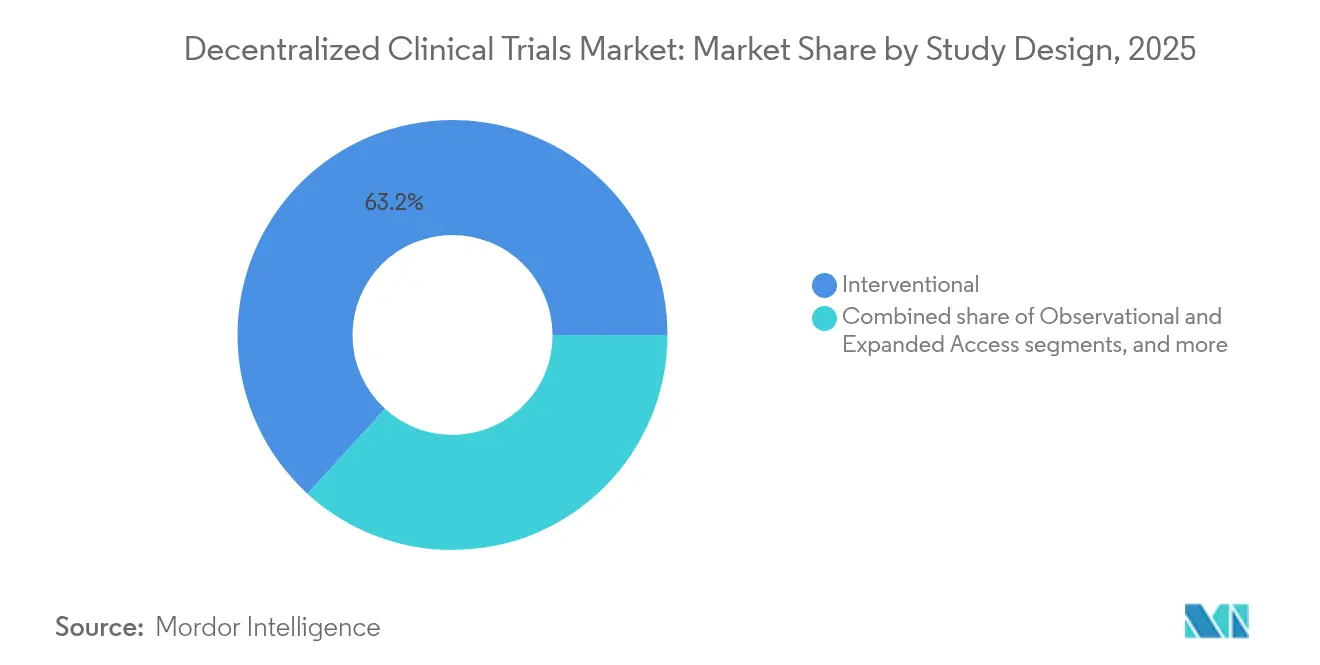

- Nach Studiendesign führten interventionelle Studien im Jahr 2025 mit einem Umsatzanteil von 63,21 %, während Studien mit erweitertem Zugang bis 2031 mit einer CAGR von 15,89 % voranschreiten.

- Nach Komponente erfassten Cloud-Plattformen im Jahr 2025 57,64 % des Marktanteils für dezentralisierte klinische Studien; hybride und app-zentrierte Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 16,48 % wachsen.

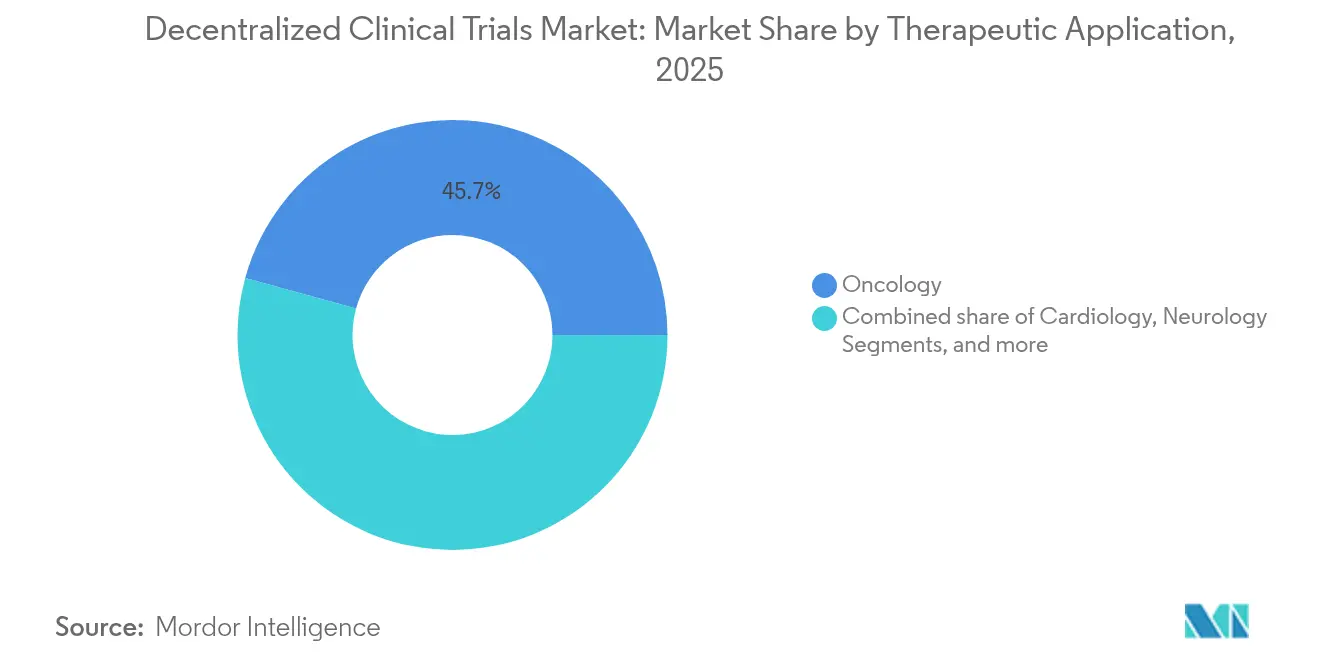

- Nach therapeutischer Anwendung entfiel im Jahr 2025 auf die Onkologie ein Anteil von 45,72 % an der Marktgröße für dezentralisierte klinische Studien; für die Neurologie wird bis 2031 ein Wachstum von 16,02 % CAGR prognostiziert.

- Nach Endnutzer hielten pharmazeutische und Biotech-Sponsoren im Jahr 2025 einen Anteil von 56,98 %, während Medizingerätehersteller mit einer CAGR von 16,87 % das schnellste Wachstum verzeichnen.

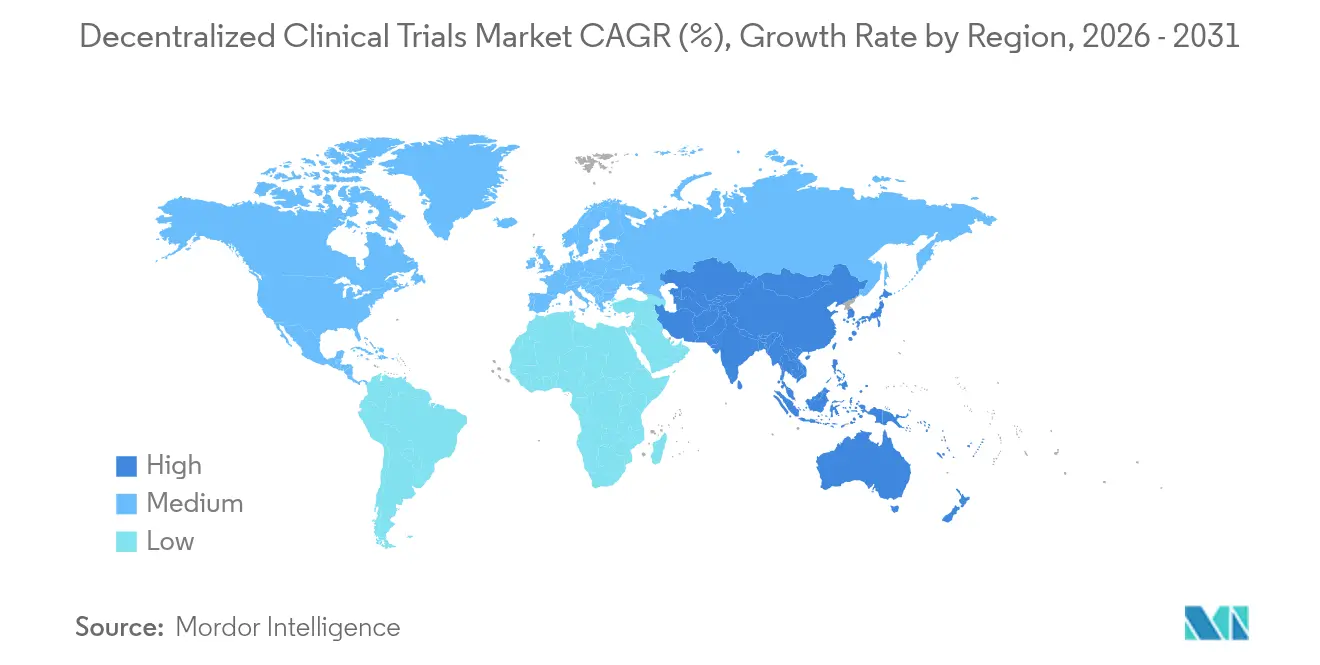

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 48,12 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 15,32 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für dezentralisierte klinische Studien*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Telemedizin- und Fernpatientenüberwachungsinfrastruktur | +2.8% | Global (Nordamerika und Europa führend) | Mittelfristig (2–4 Jahre) |

| Nachgewiesene Effizienzgewinne und beschleunigte Studienzeiträume | +2.1% | Global, insbesondere USA und EU | Kurzfristig (≤ 2 Jahre) |

| Stärkung der globalen regulatorischen Unterstützung für dezentralisierte Studienmodelle | +1.9% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung vernetzter Wearable- und Biosensortechnologien | +1.6% | Global, hoch in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Entstehung KI-gestützter synthetischer Kontrollgruppen und prädiktiver Analysen | +1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung Blockchain-basierter Einwilligungs- und Datenintegritätslösungen | +0.8% | Global, früh in fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Telemedizin- und Fernpatientenüberwachungsinfrastruktur

Die Nutzung von Telemedizin stieg während der Pandemie stark an und bleibt ein fester Bestandteil der Versorgung, was die Grundlage für groß angelegte dezentralisierte Studien bildet. Fernüberwachungsprogramme wie die Utah-Initiative senkten den HbA1c-Wert von 9,73 % auf 7,81 % und reduzierten den systolischen Blutdruck um 7,8 mm Hg, was den klinischen Nutzen verdeutlicht. Medicare erstattet nun Fernüberwachungscodes und schafft damit einen tragfähigen Einnahmestrom für Leistungserbringer[1]Zentrum für Telemedizin und E-Recht, „Medicare-Erstattung für Fernüberwachung”, ctel.org. In Verbindung mit allgegenwärtigem 5G und kostengünstigeren Wearables können Sponsoren kontinuierliche biometrische Daten erfassen und gleichzeitig Standortbesuche minimieren. KI-gesteuerte Analysen wandeln Rohdaten in verwertbare Erkenntnisse um und lösen automatisierte Warnmeldungen aus, die medizinische Interventionen beschleunigen. Ländliche und unterversorgte Gemeinschaften, die historisch von Studien ausgeschlossen waren, erhalten durch die häusliche Datenerfassung und die Unterstützung lokaler Kliniker einen beispiellosen Zugang.

Stärkung der globalen regulatorischen Unterstützung für dezentralisierte Studienmodelle

Die FDA-Leitlinie von 2024 beschreibt Telemedizinbesuche, die Nutzung lokaler Gesundheitsdienstleister und die Akzeptanz digitaler Daten im Detail und beseitigt damit die Unklarheiten, die Investitionen bisher behindert haben[2]Lebensmittel- und Arzneimittelbehörde, „Leitlinie für dezentralisierte klinische Studien”, fda.gov. Parallele Aktualisierungen von ICH E6(R3) und der Europäischen Arzneimittelagentur harmonisieren die Erwartungen in den wichtigsten Märkten. Die Gesundheitswissenschaftsbehörde Singapurs und die Therapeutische Güterbehörde Australiens veröffentlichen vereinfachte Prüfpfade, die die multiregionale Skalierbarkeit unterstützen. Der Zeitplan der FDA, KI bis Mitte 2025 in alle Zentren zu integrieren, signalisiert Offenheit gegenüber fortschrittlichen Analysen bei der Protokollgestaltung und -prüfung. Klarere Regeln zerstreuen Compliance-Bedenken und geben Sponsoren die Zuversicht, langfristige Verträge mit Plattformanbietern auszuhandeln.

Verbreitung vernetzter Wearable- und Biosensortechnologien

Medizinische Wearables – von Masimo-Pulsoximetern bis hin zu Vivalinks Mehrparameter-Patches – ermöglichen kontinuierliche, objektive Endpunkte im Bevölkerungsmaßstab. Zwanzig Prozent der Medable-gestützten Studien betten bereits Sensordaten ein, um eCOA-Daten zu ergänzen. Eine Studie zur Vorhofflimmern mit 3.000 Patienten demonstrierte die Machbarkeit der Fernerfassung von Vitalwerten bei großen Kohorten. IQVIAs Dienst für vernetzte Geräte kuratiert und validiert Geräte und beschleunigt so die Geräteauswahl und -bereitstellung. Die passive Datenerfassung reduziert die Belastung der Teilnehmer und erhöht die Datendichte, was die statistische Aussagekraft stärkt und gleichzeitig die Echtzeit-Sicherheitsüberwachung unterstützt.

Entstehung KI-gestützter synthetischer Kontrollgruppen und prädiktiver Analysen

Phesis Trial Accelerator Version 2 enthält Profile für 132 Millionen Patienten und 400.000 Kohorten, was Studienplanern ermöglicht, die Rekrutierung zu prognostizieren und Einschlusskriterien zu optimieren[3]Phesi, „Einführung von Trial Accelerator V2”, phesi.com. Synthetische Kontrollgruppen mildern ethische Probleme im Zusammenhang mit der Placebo-Exposition in der Onkologie und bei seltenen Erkrankungen, reduzieren den Rekrutierungsbedarf und das Zeitrisiko. Novotech erwartet, dass KI bis 2025 die Hälfte der Studiendatenaufgaben übernimmt und die Zykluszeiten um 20 % verkürzt. Die im Februar 2025 veröffentlichte Entwurfsleitlinie der FDA zur KI-Glaubwürdigkeitsbewertung bietet einen Weg zur regulatorischen Akzeptanz und veranlasst führende Sponsoren zu raschen Pilotimplementierungen.

Einführung Blockchain-basierter Einwilligungs- und Datenintegritätslösungen

METORY – ein Blockchain-System für dynamische Einwilligung – erzielte in einer multizentrischen Studie eine Einwilligungsabschlussrate von 95,7 % und eine Medikamentenadhärenzrate von 90,8 %. Die föderierte Architektur von Intel und ConsenSys Health schützt die Privatsphäre der Patienten und ermöglicht gleichzeitig institutionsübergreifende Analysen. Eine von Health Canada genehmigte Teilstudie bewies, dass private, zugelassene Blockchains longitudinale Studiendaten sichern können. Pfizers Investition in VitaDAO unterstreicht das pharmazeutische Interesse an dezentralisierten Forschungsgovernance-Modellen und deutet auf zukünftige dezentralisierte Finanzierungsökosysteme hin.

Analyse der Hemmnisse-Auswirkungen auf den Markt für dezentralisierte klinische Studien*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an harmonisierten internationalen Datenverwaltungsrahmen | -1.8% | Global, insbesondere bei multiregionalen Studien | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheits- und Datenschutz-Compliance-Risiken | -1.2% | Global, mit strengeren Anforderungen in der EU und aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Zugangsdefizite bei älteren und unterversorgten Patientengruppen | Nicht quantifiziert | Ländliche Gebiete und einkommensschwache Regionen auf allen Kontinenten | Mittelfristig (2–4 Jahre) |

| Ungeklärte Erstattungs- und Logistikherausforderungen bei der häuslichen Probenentnahme | Nicht quantifiziert | Primär Nordamerika und Europa, mit wachsender Relevanz in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an harmonisierten internationalen Datenverwaltungsrahmen

Sponsoren, die DSGVO, HIPAA und Lokalisierungsregeln im Asien-Pazifik-Raum jonglieren, bauen häufig parallele Infrastrukturen auf, was den Skalierungsvorteil globaler DCT-Plattformen untergräbt. Die Anfrage der FDA vom April 2025 zur Stellungnahme zu Datenstandards unterstreicht die anhaltende Unsicherheit, die multiregionale Protokolle verzögert. Die KPMG-Umfrage von 2024 nennt Datensouveränität als eines der drei größten Anliegen von Führungskräften in den Biowissenschaften. Abweichende Datenschutzgesetze in China und Indien erfordern lokale Server und fragmentierte Datenpipelines, was Kosten und Betriebskomplexität erhöht. Ohne Harmonisierung priorisieren Sponsoren regionale Einführungen gegenüber wirklich globalen Studiendesigns, was das langfristige Potenzial des Marktes für dezentralisierte klinische Studien dämpft.

Zunehmende Cybersicherheits- und Datenschutz-Compliance-Risiken

Das Gesundheitswesen verzeichnet 1.426 Cyberangriffe pro Woche, 86 % mehr als andere Sektoren, und dezentralisierte klinische Studien vergrößern die Angriffsfläche durch Heimnetzwerke und persönliche Geräte. Die Leitlinie der FDA zu elektronischen Systemen vom Oktober 2024 schreibt Prüfpfade und risikobasierte Validierung vor und erhöht den Compliance-Aufwand. Investoren prüfen nun die Cybersicherheitslage im Rahmen der Due Diligence, und negative Schlagzeilen können das Vertrauen der Sponsoren untergraben. KI- und ML-Modelle schaffen neue Angriffsvektoren durch gegnerische Eingaben; die Absicherung dieser Pipelines erfordert knappe Fachkenntnisse. Erhöhte Wachsamkeit erhöht die Sicherheitsausgaben und kann die Einführung bei kleineren Sponsoren verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für dezentralisierte klinische Studien

Nach Studiendesign:

Interventionelle Studien treiben die Marktführerschaft voranInterventionelle Studien hielten im Jahr 2025 einen Anteil von 63,21 % am Markt für dezentralisierte klinische Studien, was die Übereinstimmung zwischen strukturierten Protokollen und der ferngestützten Datenerfassung widerspiegelt. Ihre Dominanz wird durch die FDA-Leitlinie gestärkt, die pragmatische, randomisierte Designs im Rahmen der Routinepraxis fördert. Sponsoren schätzen die Möglichkeit, Telemedizinbesuche und Fernlabore für die Sicherheit einzubetten, die die Standortbelastung reduzieren und die Rekrutierung beschleunigen. Protokolle für den erweiterten Zugang wachsen zwar kleiner, aber mit einer CAGR von 15,89 %, da Patienteninteressengruppen für eine frühzeitige Behandlungsverfügbarkeit eintreten. Beobachtungsstudien profitieren von der vereinfachten Erfassung realer Daten, verfügen jedoch nicht über die IP-gebundenen Budgets, die die Einführung interventioneller Studien vorantreiben.

Die Branche für dezentralisierte klinische Studien nutzt zunehmend KI-gestützte synthetische Kontrollgruppen, um die Placebo-Exposition und ethische Bedenken in der Onkologie zu reduzieren. Die automatisierten EHR-Feeds von Flatiron Health veranschaulichen, wie pragmatische Rahmenwerke die Grenzen zwischen interventionellen und Beobachtungskategorien verwischen. Die regulatorische Akzeptanz beschleunigt die Migration von Spätphasenstudien zu dezentralisierten Modellen und festigt die Führungsposition interventioneller Studien weiter. Dennoch gewährleisten Patientenzentrierung und Diversitätsimperative kontinuierliche Investitionen in Designs mit erweitertem Zugang und gemeinschaftsbasierte Beobachtungsdesigns.

Nach Komponente:

Cloud-Plattformen dominieren, während hybride Lösungen an Fahrt gewinnenCloud-Plattformen machten im Jahr 2025 57,64 % des Marktanteils für dezentralisierte klinische Studien aus und bilden die Grundlage für sicheren Mehrstakeholder-Zugang, Prüfbarkeit und skalierbare Analysen. Unternehmens-Sponsoren bevorzugen validierte, 21 CFR Part 11-konforme Umgebungen, die EDC, eCOA und Randomisierung in einem einzigen Stack integrieren. Hybride und app-zentrierte Plattformen expandieren mit einer CAGR von 16,48 %, da die Benutzererfahrung zum Differenzierungsmerkmal wird; BYOD-Strategien reduzieren die Gerätelogistik und verbessern die Bindung. Webbasierte Portale bleiben für Prüfer-Workflows relevant, konvergieren jedoch zunehmend mit mobilen Frameworks.

Medables Präsenz im Google Cloud Marketplace veranschaulicht, wie hyperscale Clouds globale Einführungen beschleunigen und gleichzeitig regionale Datenspeicheroptionen bieten. eCOA-Bibliotheken beschleunigen den Studienaufbau und verkürzen die Zeiträume bis zur Aufnahme des ersten Patienten. WCGs ClinSphere kombiniert Teilnehmerengagement mit Einwilligungsmanagement und demonstriert damit den hybriden Entwicklungspfad. Da Sponsoren Studien auf alternde Bevölkerungsgruppen ausweiten, werden intuitive mobile Schnittstellen und Offline-Funktionalität die Plattformauswahl beeinflussen und das Wachstum in hybriden Architekturen vorantreiben.

Nach therapeutischer Anwendung:

Onkologieführerschaft trifft auf neurologische InnovationDie Onkologie kontrollierte im Jahr 2025 45,72 % der Marktgröße für dezentralisierte klinische Studien, verankert durch hohen ungedeckten Bedarf und Bedenken hinsichtlich der Patientenbelastung. Häufige Beurteilungen und Toxizitätsüberwachung machen die Fernerfassung von Daten unverzichtbar, während Präzisionsmedizinstudien von schnellem genomischem Screening und telemedizinischer onkologischer Nachsorge profitieren. Die Neurologie, die mit einer CAGR von 16,02 % wächst, nutzt Wearables für Gang-, Schlaf- und kognitive Metriken, die in standortzentrierten Modellen zuvor nicht realisierbar waren. Kardiologie- und Atemwegssegmente setzen auf kontinuierliche Vitalwertüberwachung, während Programme für seltene Erkrankungen dezentralisierte klinische Studien als unverzichtbar für die Erreichung verstreuter Kohorten erachten.

Die von Thermo Fisher und dem Nationalen Krebsinstitut betriebene myeloMATCH-Plattform umfasst 2.200 Standorte und leitet genomische Erkenntnisse in die Studienzuordnung ein – ein Meilenstein für die onkologische Dezentralisierung. Lindus Healths Oura-gestützte ME/CFS-Studie zeigt das Potenzial der Neurologie für vollständig virtuelle Protokolle mit hoher Bindungsrate. Patientenberichtete Echtzeitergebnisse vertiefen die Sicherheitserkenntnisse, und synthetische Kontrollkonstrukte beschleunigen Wirksamkeitsvergleiche, was die Einführung in allen therapeutischen Bereichen fördert.

Nach Endnutzer:

Pharma-Dominanz durch Geräteinnovation herausgefordertPharma- und Biotechunternehmen kontrollierten im Jahr 2025 56,98 % des Marktes für dezentralisierte klinische Studien, angetrieben durch F&E-Intensität und Patentlebenszyklus-Druck. Diese Sponsoren integrieren DCT-Workflows, um Zeiträume zu verkürzen und von Regulierungsbehörden vorgeschriebene Diversitätsziele zu erfüllen. Medizingerätehersteller sind jedoch mit einer CAGR von 16,87 % die am schnellsten wachsende Gruppe, da Wearable-Validierung und Marktüberwachung nach der Markteinführung natürlich mit der Fernüberwachung übereinstimmen. Auftragsforschungsorganisationen arbeiten segmentübergreifend zusammen und bieten Technologie und Dienstleistungen, die Einführungskurven verkürzen. Akademische Institute erproben neuartige Methoden, die später in die Industriepraxis einfließen.

Die Machbarkeitsbewertungsmodule und Echtzeit-Rekrutierungstools von Oracle Health Sciences veranschaulichen die Infrastruktur, die pharmazeutischen Sponsoren zugute kommt. Das Q-Centrix-Forschungsnetzwerk illustriert den Schwenk der Krankenhäuser hin zur datengestützten Studienteilnahme. Gerätehersteller setzen vernetzte Sensoren ein, die kontinuierliche Wirksamkeitsendpunkte liefern, die für Erstattungsnachweise entscheidend sind. Der Wettbewerbsdruck rund um digitales geistiges Eigentum und Analysefähigkeiten wird die Anbieterauswahl in allen Endnutzergruppen prägen.

Geografische Analyse

Markt für dezentralisierte klinische Studien in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 48,12 % am Markt für dezentralisierte klinische Studien, gestützt durch eine robuste Telemedizin-Erstattung, FDA-Leitlinien und starke Risikokapitalzuflüsse. Der BARDA-Vertrag von Walgreens nutzt 9.000 Apothekenstandorte, um unterrepräsentierte Gemeinschaften zu erreichen, und setzt damit einen Präzedenzfall für auf dem Einzelhandel basierende Studien-Ökosysteme. Kanadas koordinierte Datenstandards ermöglichen effiziente provinzübergreifende Studien, während Mexikos Telekommunikationsreformen kostengünstige Fernüberwachungseinsätze unterstützen.

Markt für dezentralisierte klinische Studien im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 15,32 %, angetrieben durch Kostenvorteile von 30–40 % und agile regulatorische Wege. Japans Digitalisierungsoffensive im Gesundheitswesen zielt bis 2028 auf eine CAGR von 7,29 % ab und nutzt dabei 5G und eine alternde Bevölkerung. Chinas regulatorische Reformen haben die IND-Prüfzeiten verkürzt und einen Anstieg inländischer Studieninitiierungen auf 26,5 % des weltweiten Gesamtvolumens bis 2020 ausgelöst. Singapur und Australien veröffentlichen Leitlinien für dezentralisierte klinische Studien, die mit den ICH- und FDA-Grundsätzen harmonieren und multiregionale Protokolle erleichtern. Die Übernahme des US-amerikanischen CRO NCGS durch Novotech signalisiert die Absicht der Akteure im asiatisch-pazifischen Raum, Kostenführerschaft mit FDA-orientierter Expertise zu verbinden.

Markt für dezentralisierte klinische Studien in EMEA und Südamerika

Europa als reifer Anwender profitiert von EMA-Leitlinien, die mit der DSGVO in Einklang stehen und grenzüberschreitende Studien innerhalb des Blocks ermöglichen. Die Fusion von OCT Clinical und palleos healthcare schafft ein Versorgungsnetzwerk mit 300 Millionen Personen in Mittel- und Osteuropa und erweitert die Standortoptionen für Sponsoren. Der Nahe Osten und Afrika sowie Südamerika sind noch in einem frühen Stadium, aber vielversprechend; eine zunehmende Smartphone-Durchdringung und unterstützende eHealth-Richtlinien legen den Grundstein für eine künftige Expansion des Marktes für dezentralisierte klinische Studien.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, da etablierte Auftragsforschungsorganisationen digitale Tools integrieren und spezialisierte Anbieter Nischenangebote skalieren. IQVIA betreibt über 500 aktive dezentralisierte Studien in 75 Ländern und nutzt proprietäre Bibliotheken für vernetzte Geräte sowie globale Logistikressourcen für die End-to-End-Durchführung. Medidatas Plattform unter Dassault Systèmes ergänzt ihr EDC-Fundament um virtuelles Standortmanagement und eConsent und macht sie zu einer Komplettlösung für Sponsoren, die Datenkontinuität anstreben. Thermo Fisher Scientific kombiniert CDMO-Dienstleistungen mit der Auslagerung klinischer Forschung, belegt durch die Übernahme von PPD für USD 17,4 Milliarden, um Molekül-zu-Markt-Fähigkeiten bereitzustellen, die DCT-Optionen von der frühen Entwicklung an einbetten.

Reine Innovatoren differenzieren sich durch Patientenengagement. Science 37s Metasite-Modell mobilisiert lokale Gesundheitsdienstleister und Telemedizinärzte, um Reisen der Teilnehmer zu reduzieren. Obvio Health setzt gamifizierte Smartphone-Aufgaben ein, um die Compliance-Raten in Studien zur Gesundheit von Müttern zu steigern. KI-zentrierte Disruptoren wie Phesi und Grove AI wandeln groß angelegte Patientendaten in prädiktive Rekrutierungstools um, die den Screening-Aufwand reduzieren. Die Konsolidierung beschleunigt sich; PCM Trials' Übernahme von EmVenio und Thermo Fishers neue Accelerator-Dienste veranschaulichen den Drang zu vertikal integrierten Angeboten, die Geschwindigkeit und Datenintegrität versprechen.

Die Anbieterauswahl hängt zunehmend von Cybersicherheitsnachweisen und grenzüberschreitender Datenverwaltung ab. Unternehmen mit ISO 27001-Zertifizierung und Zero-Trust-Architekturen gewinnen multiregionale Ausschreibungen. Strategische Partnerschaften mit hyperscale Clouds und Medizingeräte-OEMs stärken die Ökosystembindung und positionieren führende Plattformen, um einen überproportionalen Anteil zu gewinnen, wenn Unternehmens-Sponsoren bevorzugte Anbieter standardisieren.

Marktführer für dezentralisierte klinische Studien

IQVIA Inc.

ICON plc

Thermo Fisher Scientific, Inc.

Labcorp Drug Development

Dassault Systèmes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für dezentralisierte klinische Studien

- Advarra

- Thermo Fisher Scientific (Clinical Research Group)

- IQVIA

- Dassault Systèmes

- Clario

- ProPharma

- Obvio Health

- Oracle (Health Sciences)

- Veristat

- Everest Global

- Curavit

- Curebase

- Florence Healthcare

- ICON

- LabCorp

- Parexel International

- Syneos Health

- Signant Health

- Science 37

- Medable

Aktuelle Branchenentwicklungen im Markt für dezentralisierte klinische Studien

- Februar 2025: Die FDA startete Elsa, ein generatives KI-Tool zur Vereinfachung der Protokollprüfung, was auf schnellere DCT-Genehmigungen hindeutet.

- Februar 2025: Allucent sicherte sich einen 5-Jahres-BARDA-Vertrag zur Stärkung dezentralisierter Operationen im Rahmen seines D-COHRe-Programms.

- Januar 2025: Lindus Health sammelte USD 55 Millionen ein, um seine Plattform für virtuelle Studien zu skalieren.

- Januar 2025: Phesi veröffentlichte Trial Accelerator V2 und erweiterte das Angebot auf 132 Millionen Patientenprofile und 400.000 Kohorten für die prädiktive Rekrutierung.

- Januar 2025: Medable ging eine Partnerschaft mit Google Cloud und Masimo ein, um Cloud-Skalierbarkeit und medizinische Wearables in DCT-Workflows zu integrieren.

Markt für dezentralisierte klinische Studien Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Analyse erfasst jeden Technologie- und Dienstleistungsdollar, der es Patienten, Prüfern oder Monitoren ermöglicht, Studienaufgaben aus der Ferne durchzuführen, einschließlich Cloud-Plattformen, eConsent, vernetzte Wearables, häusliche Pflege und Direktlieferung an Patienten über alle Phasen, Studiendesigns und Therapiebereiche weltweit.

Ausschluss aus dem Umfang: Generische Telemedizin-Software und routinemäßige Kurierdienste, die nicht an ein reguliertes Studienprotokoll gebunden sind, bleiben außerhalb des Modells.

Segmentierungsübersicht

- Nach Studiendesign

- Interventionell

- Beobachtend

- Erweiterter Zugang

- Nach Komponente

- Cloud-basierte Plattformen

- Webbasierte Plattformen

- Hybride und app-zentrierte Plattformen

- Nach therapeutischer Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Atemwege

- Sonstige therapeutische Anwendungen

- Nach Endnutzer

- Pharmazeutische und Biotech-Sponsoren

- Medizingerätehersteller

- Auftragsforschungsorganisationen

- Akademische und Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Umfragen mit Betriebsleitern von Auftragsforschungsorganisationen, Produktmanagern dezentralisierter Plattformen, Studienpflegepersonal und Kostenträgerpolitikverantwortlichen in Nordamerika, Europa und Asien bilden die Grundlage für Daumenpreise, hybride Einführungsraten und Compliance-Hürden.

Desk-Research

Mordor-Desk-Analysten erfassen granulare Studienstartanzahlen, Rekrutierungsgrößen und Geräteliefervolumina aus FDA- und EMA-Registern, ClinicalTrials.gov, Zollcodes und Einreichungen börsennotierter Auftragsforschungsorganisationen und reichern diese mit Einführungsquoten, Kostenkurven und regulatorischen Zeitplänen an, die von DIA, DTRA und führenden Fachzeitschriften berichtet werden. Ausgewählte kostenpflichtige Repositorien wie Dow Jones Factiva, D&B Hoovers und Questel schließen Lücken bei Unternehmenserlösen und Patenten, während viele weitere offene Quellen die Annahmen abrunden.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Pool, der aus globalen Studienzahlen multipliziert mit gewichteten Fernbesuchszahlen und durchschnittlichen Ausgaben pro Besuch aufgebaut wird. Anschließend überprüfen wir die Gesamtwerte mit Lieferanten-Rollups für Biosensorkits und Plattformlizenzen. Zu den modellierten Schlüsseltreibern gehören der Onkologieanteil an Fernprotokollen, der mittlere Kit-Preis, die Breitbandreichweite und der Zeitpunkt neuer FDA-Leitlinien. Prognosen bis 2030 verwenden multivariate Regression, gemischt mit Szenarioanalysen, um regulatorische oder Kostenschocks zu erfassen, und fehlende Mikrodaten werden durch konservative Proxys aus benachbarten Studientypen überbrückt; erst nach Konvergenz dieser Querprüfungen geben wir den endgültigen Marktwert frei.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescreens anhand externer Indikatoren, erhalten eine doppelte Analytikerprüfung und lösen Expertennachprüfungen aus, wenn Varianzschwellen auftreten. Berichte werden jährlich aktualisiert und können nach wegweisenden Regelungen oder wichtigen technologischen Durchbrüchen auch zwischenzeitlich aktualisiert werden.

Warum Mordors Ausgangswert für dezentralisierte klinische Studien das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisstufen und Aktualisierungsrhythmen wählen. Mordors disziplinierter Variablensatz hält unseren Ausgangswert stabil und dennoch reaktionsfähig, wenn sich Fakten ändern.

Die meisten Lücken entstehen, wenn andere Verlage hybride Studien weglassen, einen einheitlichen Besuchskostensatz weltweit anwenden oder Währungen zum Vertragsdatum einfrieren, während Mordor vierteljährliche Wechselkurse, regionsspezifische Kostenstufen und phasenweise Einführungskurven in das Modell einbezieht.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,39 Mrd. | ||

| USD 8,77 Mrd. | Globale Unternehmensberatung A | Hybride Designs ausgeschlossen |

| USD 8,66 Mrd. | Branchenforschungsverlag B | Nur Nordamerika und Europa berücksichtigt |

| USD 8,80 Mrd. | Regionales Analyseunternehmen C | Statische Gerätepreise und Wechselkurse |

Dieser Vergleich zeigt, dass Mordors geprüfter Umfang, aktuelle Kosteneingaben und geplanter Aktualisierungsrhythmus eine transparente, ausgewogene Ausgangsbasis liefern, die Planer nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für dezentralisierte klinische Studien?

Der Markt für dezentralisierte klinische Studien beläuft sich im Jahr 2026 auf USD 10,74 Milliarden und wird voraussichtlich bis 2031 USD 21,06 Milliarden erreichen.

Welche Region führt den Markt für dezentralisierte klinische Studien an?

Nordamerika hält einen Marktanteil von 48,12 %, angetrieben durch eine starke Telemedizin-Infrastruktur und unterstützende FDA-Leitlinien.

Welches Studiendesign ist bei dezentralisierten klinischen Studien am häufigsten?

Advarra, Thermo Fisher Scientific Inc, IQVIA Inc, Medidata und Clario sind die wichtigsten Unternehmen, die im Markt für dezentralisierte klinische Studien tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für dezentralisierte klinische Studien?

Interventionelle Studien dominieren mit einem Anteil von 63,21 % und spiegeln ihre Kompatibilität mit Fernüberwachung und strukturierten Endpunkten wider.

Wie schnell wächst der Asien-Pazifik-Markt?

Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 mit einer CAGR von 15,32 % wachsen, bedingt durch Kostenvorteile und vereinfachte Regulierungen.

Welche Technologieplattformen halten den größten Marktanteil?

Cloud-basierte Plattformen führen mit 57,64 % des Marktanteils für dezentralisierte klinische Studien, dank Skalierbarkeit und Compliance-Fähigkeiten.

Was ist das größte Hemmnis für dezentralisierte klinische Studien?

Der Mangel an harmonisierten internationalen Datenverwaltungsrahmen erhöht die Komplexität und die Kosten für multiregionale Studien und dämpft die Einführungsdynamik.

Seite zuletzt aktualisiert am: