Marktgröße und Marktanteil für klinische wissensbasierte Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 4.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

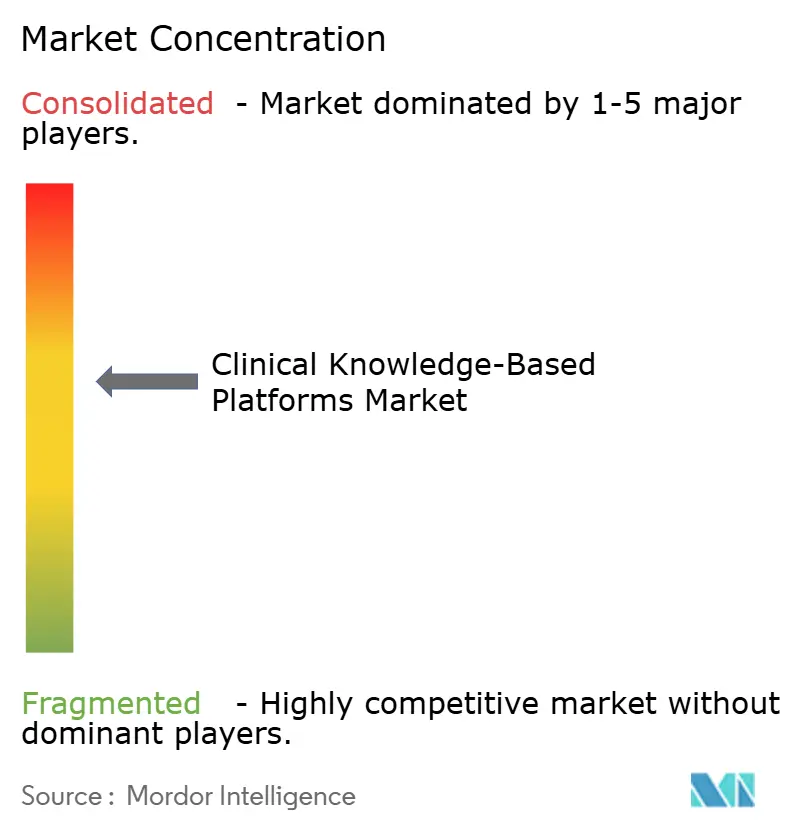

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für klinische wissensbasierte Plattformen von Mordor Intelligence

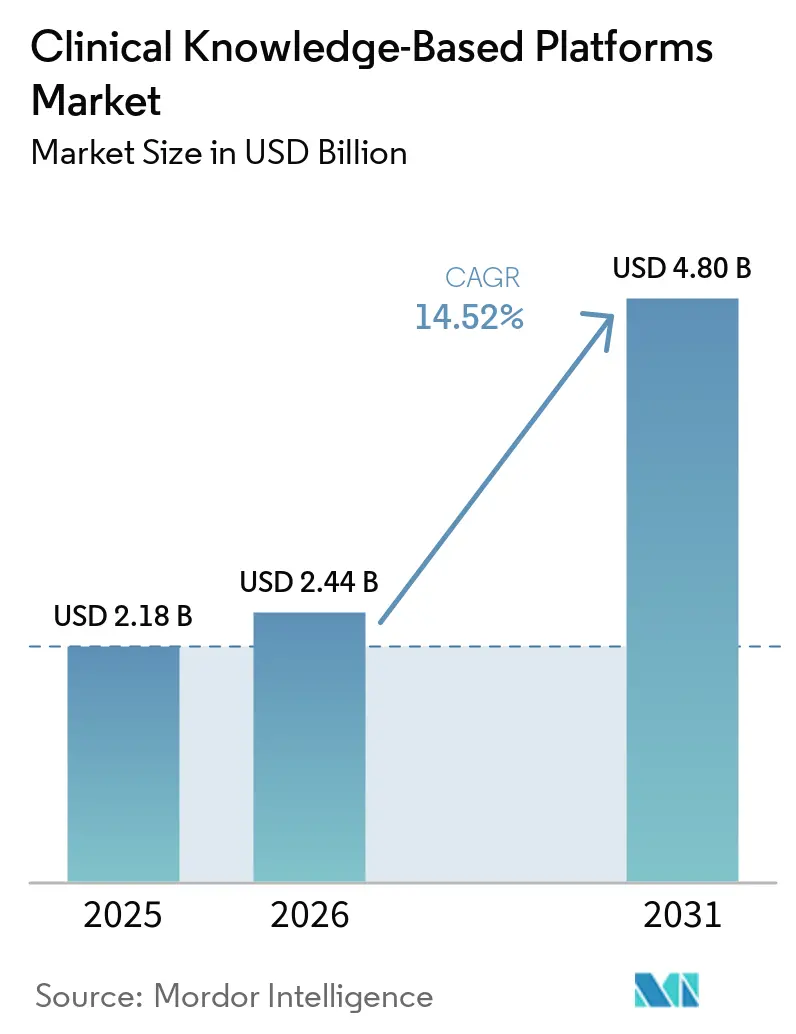

Die Marktgröße für klinische wissensbasierte Plattformen wird voraussichtlich im Jahr 2025 USD 2,18 Milliarden, im Jahr 2026 USD 2,44 Milliarden betragen und bis 2031 USD 4,80 Milliarden erreichen, mit einer CAGR von 14,52 % von 2026 bis 2031. Die Ausweitung wertbasierter Vergütung, die beschleunigte Einführung evidenzbasierter Medizin und die rasche Übernahme großer Sprachmodelle vertiefen die Nachfrage in Krankenhäusern, Kostenträgern und ambulanten Netzwerken. Cloud-Elastizität unterstützt nun Echtzeit-Leitlinienaktualisierungen und hochvolumige Inferenz, während regulatorische Vorgaben wie die CMS-Abschlussregel zur Vorabgenehmigung die FHIR-API-Konnektivität fest in tägliche Arbeitsabläufe integrieren. Der Wettbewerbsdruck steigt, da etablierte Referenzverlage generative KI-Schichten einbetten und EHR-Anbieter native Entscheidungsunterstützungsmodule einführen, die eigenständige Anbieter bedrohen. Die Investitionsdynamik ist in Märkten am stärksten, in denen Patientensicherheitsstrafen und Datenaustauschregeln finanzielle Anreize bereits mit der Einhaltung von Leitlinien in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

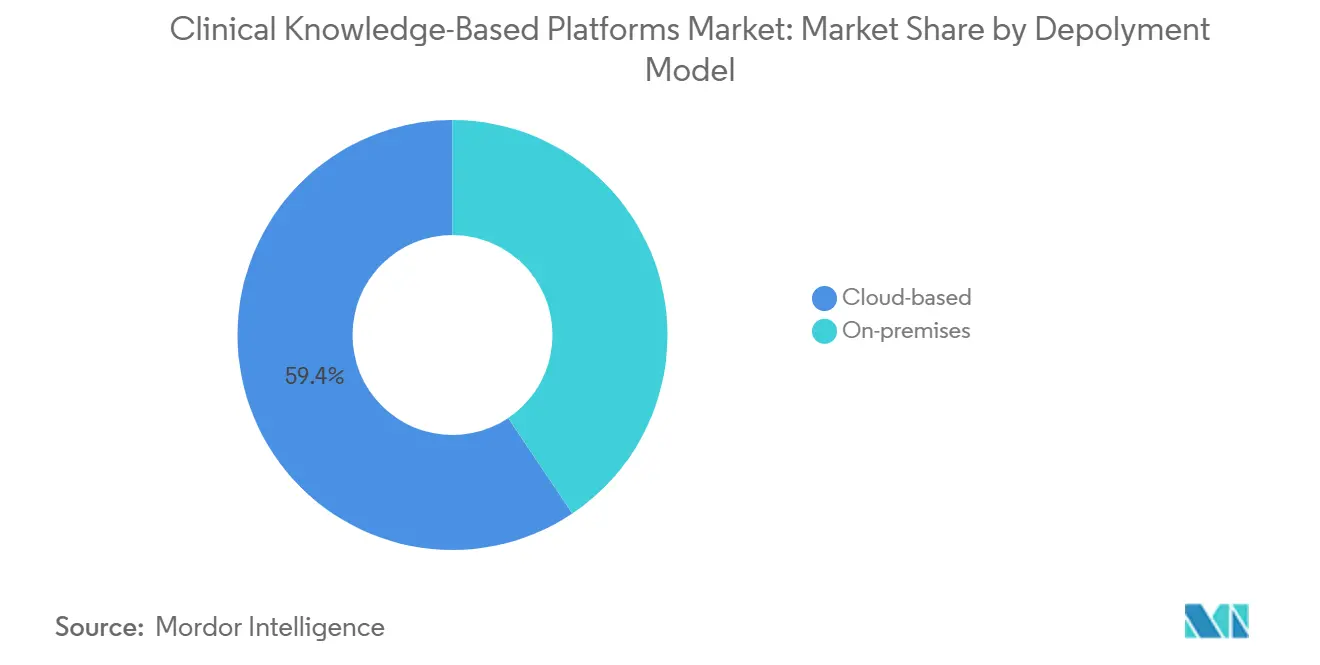

- Nach Bereitstellungsmodell erfassten Cloud-basierte Plattformen im Jahr 2025 einen Marktanteil von 59,38 % am Markt für klinische wissensbasierte Plattformen. Cloud-basierte Bereitstellungen werden voraussichtlich mit einer CAGR von 15,54 % bis 2031 expandieren, der schnellsten Rate unter den Bereitstellungsmodellen.

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme im Jahr 2025 einen Marktanteil von 56,43 % am Markt für klinische wissensbasierte Plattformen. Gesundheitskostenträger verzeichnen das höchste Wachstum mit einer CAGR von 15,72 % bis 2031.

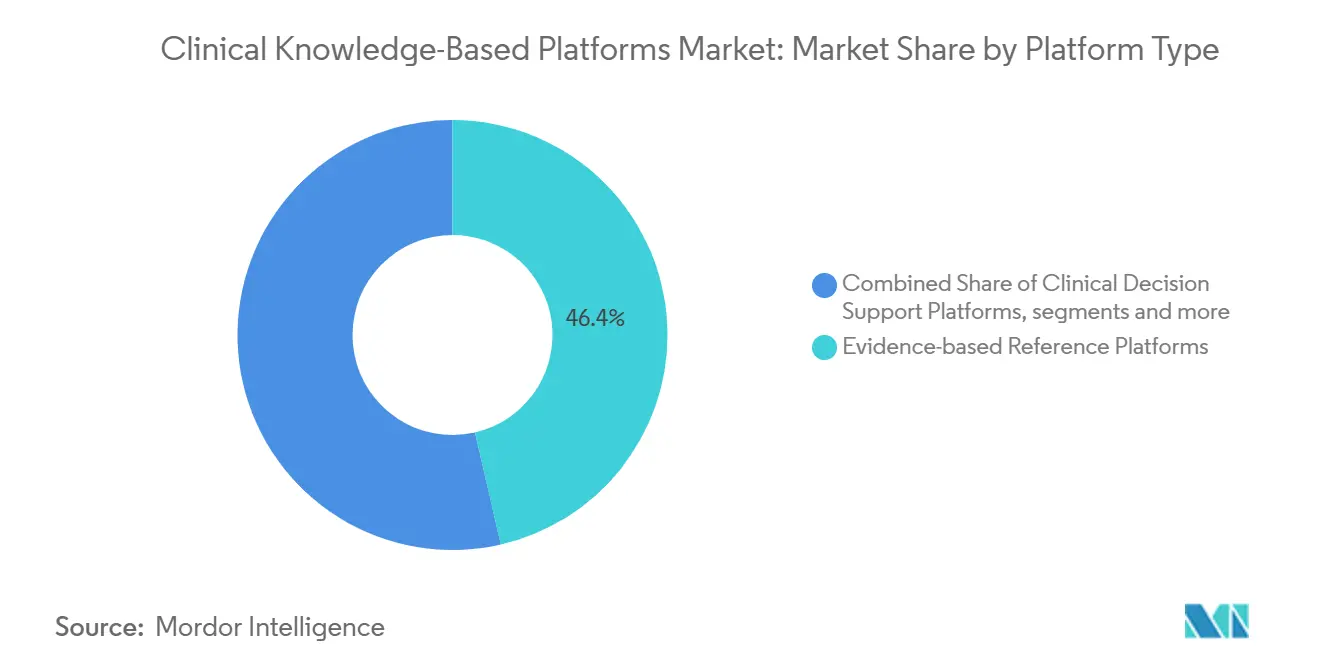

- Nach Plattformtyp führten evidenzbasierte Referenzplattformen mit einem Umsatzanteil von 46,44 % im Jahr 2025. Klinische Entscheidungsunterstützungsplattformen werden voraussichtlich mit einer CAGR von 16,61 % bis 2031 wachsen und damit jede andere Plattformgruppe übertreffen.

- Nach Region führte Nordamerika mit einem Umsatzanteil von 48,26 % im Jahr 2025. Für Asien-Pazifik wird eine CAGR von 16,44 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für klinische wissensbasierte Plattformen

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung evidenzbasierter Medizin | +3.2% | Nordamerika, Westeuropa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Exponentielles Wachstum klinischer Datenvolumina | +2.8% | Global, Kernregion Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben zur Reduzierung von Medikationsfehlern | +2.5% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung wertbasierter Vergütungsmodelle in der Gesundheitsversorgung | +2.4% | Nordamerika dominant | Mittelfristig (2–4 Jahre) |

| Integration großer Sprachmodelle in Plattformen | +2.9% | Nordamerika und China führend | Kurzfristig (≤ 2 Jahre) |

| FHIR-basierte API-Marktplätze zur Ermöglichung von Plug-and-Play-Diensten | +2.1% | Nordamerika, EU als Kernregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung evidenzbasierter Medizin

Gesundheitssysteme verankern standardisierte Behandlungspfade in Bestellsets, um Variationen zu reduzieren, die Verweildauer zu verkürzen und die Vergütung zu sichern. Atropos Healths Alexandria kuratierte bis 2025 33 Millionen Evidenzartefakte und ermöglicht es Klinikern, in Sekunden Antworten zur vergleichenden Wirksamkeit abzurufen. Onkologie- und Kardiologiedienste spüren diesen Wandel am stärksten, da das Leitlinienvolumen die manuelle Prüfkapazität übersteigt. Elsevier erweiterte ClinicalKey AI im Februar 2026 auf mehr als 300 Krankenhäuser und integrierte es mit Epic und DrFirst, sodass Leitlinienausschnitte zum Zeitpunkt der Verschreibung erscheinen.[1]Elsevier, "ClinicalKey AI erweitert den Krankenhausfußabdruck," elsevier.com Fachgesellschaften betten ihre Empfehlungen nun direkt in Arbeitsabläufe ein, was die unmittelbare Einhaltung erhöht. Da die Strafen für Wiederaufnahmen zunehmen, wird der Markt für klinische wissensbasierte Plattformen zu einer betrieblichen Notwendigkeit statt einer optionalen Erweiterung.

Exponentielles Wachstum klinischer Datenvolumina

Das APOLLO-KI-System der Mayo Clinic verarbeitete bis 2025 25 Milliarden klinische Ereignisse und produzierte Basismodelle, die auf Jahrzehnten longitudinaler Aufzeichnungen trainiert wurden.[2]Mayo Clinic, "APOLLO-KI-Basismodell-Initiative," mayoclinic.orgKontinuierliche Glukosemonitore, tragbare Telemetrie und genomische Panels liefern Terabytes an Daten, die die menschliche Synthesekapazität übersteigen. InterSystems IRIS for Health betreibt das ChatEHR von Stanford Health Care und ruft kontextbezogene Notizen und Trends in Echtzeit ab. Im April 2026 veröffentlichte Nature DxDirector-7B, das eine diagnostische Genauigkeit auf Facharztebene in 14 Disziplinen zeigte. Fragmentierte Kodierungsschemata und eine inkonsistente FHIR-Einführung behindern jedoch die standortübergreifende Aggregation, insbesondere in den Vereinigten Staaten, wo die Krankenhauskonsolidierung noch unvollständig ist.

Regulatorische Vorgaben zur Reduzierung von Medikationsfehlern

Die SAFER-Leitfäden der FDA und die Regeln des 21st Century Cures Act verpflichten Krankenhäuser zur Einführung einer Echtzeit-Medikationsverifizierung; die Behörde selbst führte im Dezember 2025 ein agentisches KI-System ein.[3]US-amerikanische FDA, "SAFER-Leitfäden und agentisches KI-System," fda.gov First Databank reagierte mit AlertSpace 2.0, einer Schicht für maschinelles Lernen, die Benachrichtigungen mit geringem Wert unterdrückt. CMS knüpft die Vergütung an Scores für unerwünschte Arzneimittelereignisse, während die Europäische Arzneimittelagentur die elektronische Verschreibung mit eingebetteten Prüfungen empfiehlt. Japans PMDA erteilte 2024 Zulassungen für KI-Software als Medizinprodukt und eröffnete damit Wege im Asien-Pazifik-Raum. Insgesamt verleihen diese Richtlinien der Einführung des Marktes für klinische wissensbasierte Plattformen Dringlichkeit – und Budget.

Ausweitung wertbasierter Vergütungsmodelle in der Gesundheitsversorgung

Das Merit-based Incentive Payment System der CMS verfolgt Screenings auf diabetische Retinopathie, Blutdruckkontrolle und Krebsvorsorgeuntersuchungen, die alle über klinische Wissensmaschinen messbar sind. Ab Januar 2026 müssen Kostenträger Anfragen zur Vorabgenehmigung innerhalb von 72 Stunden über FHIR-APIs beantworten, was die Automatisierung des Nutzungsmanagements beschleunigt. UnitedHealth, Anthem und Cigna lenken Investitionen in KI-gestützte Abrechnungsdienste, um Kosten zu senken und Anbietergenehmigungen zu beschleunigen. EvidenceCares BetterCare erzielte 2025 Einsparungen von mehr als USD 100 Millionen für Kunden durch die Reduzierung ungerechtfertigter Bildgebung und Krankenhausaufnahmen. Ähnliche wertbasierte Pilotprojekte in Australien und dem Vereinigten Königreich lassen eine breitere globale Übernahme erwarten.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätshindernisse mit veralteten EHR-Systemen | −1.8% | Global, akut im fragmentierten US-Markt | Mittelfristig (2–4 Jahre) |

| Alarmmüdigkeit und Vertrauensbedenken bei Klinikern | −1.5% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungskosten für kleine Praxen | −1.2% | Nordamerika, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| IP-Rechtsstreitigkeiten um proprietäre klinische Algorithmen | −0.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätshindernisse mit veralteten EHR-Systemen

Viele Krankenhäuser betreiben noch immer HL7-v2-Feeds und maßgeschneiderte Datenmodelle. Oracles angekündigter Cerner-Cloud-Übergang vom Februar 2026 wird sich über Jahre erstrecken und heterogene Installationsbasen hinterlassen. Semantische Unstimmigkeiten – „HbA1c” gegenüber „glykiertes Hämoglobin” – beeinträchtigen die Genauigkeit der Entscheidungsunterstützung. Middleware von Smile CDR und InterSystems kann Formate übersetzen, fügt jedoch Latenz und Wartungsaufwand hinzu. Einrichtungen ohne robustes IT-Personal haben Schwierigkeiten, diese Adapter aktuell zu halten, was die Marktdurchdringung für klinische wissensbasierte Plattformen in ländlichen und kommunalen Umgebungen verlangsamt.

Alarmmüdigkeit und Vertrauensbedenken bei Klinikern

Peer-Review-Studien zeigen Überschreibungsraten von 49 % bis 96 % bei unterbrechenden Warnmeldungen. Wenn geringfügige Wechselwirkungen dieselben Warnungen auslösen wie lebensbedrohliche, ignorieren Kliniker Pop-ups reflexartig. First Databanks AlertSpace 2.0 ordnet Benachrichtigungen nun nach Schweregrad, doch den meisten veralteten EHR-Systemen fehlt noch immer eine dynamische Filterung. Burnout durch Dokumentationszeit verstärkt den Widerstand, und undurchsichtige KI-Begründungen wecken Haftungsbedenken. Klare Erklärbarkeit und abgestufte Schweregradbeurteilung sind Voraussetzungen für ein breiteres Vertrauen im Markt für klinische wissensbasierte Plattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud dominiert, da Inferenz-Workloads skalieren

Das Cloud-basierte Segment erzielte im Jahr 2025 USD 1,29 Milliarden und 59,38 % des Marktes für klinische wissensbasierte Plattformen und übertraf damit die On-Premises-Nachfrage bei weitem. Elastisches Computing absorbiert Spitzen bei Inferenzaufrufen großer Sprachmodelle, während Single-Tenant-Architekturen die Einhaltung von HIPAA und DSGVO gewährleisten. First Databanks MedProof-Server betreibt mandantenfähige Cluster, die täglich Millionen von API-Aufrufen ohne lokale Installationen verarbeiten. Elsevier nutzt Azure, um mehr als 300 Krankenhäusern einen Evidenzabruf in unter einer Sekunde zu ermöglichen. Diese Dynamiken treiben eine CAGR von 15,54 % für die Cloud an, mehr als das Doppelte des On-Premises-Tempos, und stützen die übergeordnete Wachstumsgeschichte des Marktes für klinische wissensbasierte Plattformen.

On-Premises-Bereitstellungen bestehen dort weiter, wo Datensouveränitätsgesetze oder Air-Gap-Vorgaben gelten, wie etwa in Militärkrankenhäusern und einigen chinesischen Regierungskrankenhäusern. Oracles hybride Cerner-Roadmap hält sensible Aufzeichnungen lokal, während Analysen bei entsprechender Richtlinienlage in die Cloud verlagert werden. Dennoch belasten Patch-Management, Kapazitätsplanung und Inhaltsaktualisierungen die internen Teams, was neue Verträge in Richtung verwalteter oder privater Cloud-Varianten lenkt. Anbieter, die gehärtete Appliances mit gebündelten automatischen Update-Diensten vermarkten, werden den verbleibenden On-Premises-Umsatz abschöpfen, doch die säkulare Schwerkraft begünstigt die Cloud-Expansion.

Nach Endnutzer: Gesundheitskostenträger beschleunigen sich, da die digitale Vorabgenehmigung Fuß fasst

Krankenhäuser und Gesundheitssysteme erwirtschafteten im Jahr 2025 USD 1,23 Milliarden bzw. 56,43 % des Umsatzes im Markt für klinische wissensbasierte Plattformen. Diese Käufer führen bei Sicherheitskennzahlen und sind direkten CMS-Strafen für unerwünschte Ereignisse ausgesetzt. Das 25-Milliarden-Ereignisse-APOLLO-Repository der Mayo Clinic veranschaulicht die Skalenvorteile, die akademische Zentren nutzen. Lehrkrankenhäuser schätzen auch Forschungsregister, die standardisierte Daten nutzen, um die Einschreibung in klinische Studien und Leitlinienaktualisierungen zu beschleunigen.

Gesundheitskostenträger verzeichnen mit einer CAGR von 15,72 % die schnellste Entwicklung, da CMS 72-Stunden-Vorabgenehmigungsantworten über FHIR-APIs vorschreibt. UnitedHealth, Anthem und Cigna setzen KI-gestützte Abrechnung ein, um manuelle Prüfungen zu reduzieren. EvidenceCares BetterCare sparte 2025 mehr als USD 100 Millionen für Kostenträgerkunden durch die Eliminierung von Bildgebung mit geringem Wert. Ambulante Zentren übernehmen leichtgewichtigere Cloud-Tools, insbesondere wenn diese mit ihrer EHR-Lizenz gebündelt sind, und erweitern damit den Marktfußabdruck für klinische wissensbasierte Plattformen.

Nach Plattformtyp: Klinische Entscheidungsunterstützung steigt durch generative KI

Evidenzbasierte Referenzplattformen repräsentierten 2025 46,44 % des Umsatzes, verankert durch UpToDate und ClinicalKey. Diese statischen Bibliotheken bilden weiterhin das Fundament des Vertrauens der Ärzte. Doch klinische Entscheidungsunterstützungsmodule, die Patientenkontext mit Echtzeit-Laborwerten verbinden, expandieren rasch; eine CAGR von 16,61 % wird sie vor 2031 an Referenzplattformen vorbeibringen. Cortis Agentisches Framework entwirft Notizen und schlägt Behandlungen live während der Konsultation vor. Das Multi-Modell-Reasoning-Patent von Predictiv AI veranschaulicht den Marsch in Richtung autonomer Differenzialdiagnose. APIs wie MedProof senken die Integrationsreibung und erweitern die Reichweite über heterogene EHR-Landschaften hinweg, was eine tiefere Marktdurchdringung für klinische wissensbasierte Plattformen vorantreibt.

Referenzanbieter reagieren, indem sie generative Schnittstellen einbetten, die prägnante Aktualisierungen liefern und die kognitive Belastung der Kliniker verringern. Pfadmanagement-Tools – Zynx Health hat mit Innovaccer zusammengearbeitet, um Bestellset-Pfade einzubetten – verknüpfen diskrete Entscheidungsunterstützungsalarme mit longitudinalen Versorgungsplänen. Diese Konvergenz verwischt Kategoriengrenzen und fördert Cross-Selling, da Käufer einheitliche Wissensstapel statt Einzellösungen suchen.

Geografische Analyse

Nordamerika trug 2025 48,26 % des Umsatzes zum Markt für klinische wissensbasierte Plattformen bei, gestützt durch eine nahezu universelle EHR-Durchdringung und ergebnisbasierte Vergütungsstrafen. Die CMS-Abschlussregel verpflichtet Kostenträger zur Öffnung von FHIR-Schnittstellen und stimuliert API-zentrierte Anbieter. Epic verzeichnet 175 generative KI-Anwendungsfälle in der Entwicklung, was zeigt, wie schnell sich Innovationszyklen verkürzen. First Databanks MedProof-Einführung senkt die Wechselkosten und fragmentiert die Anbieterbindung. Die Anbieterheterogenität in Systemen wie Epic, Oracle und Meditech erhöht die Integrationskomplexität und verlangsamt die Implementierungszeitpläne, insbesondere in kleineren Krankenhausumgebungen.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 16,44 % und wird seinen Anteil bis 2031 nahezu verdoppeln. Indiens Ayushman Bharat Digital Mission hatte bis 2025 680 Millionen Gesundheits-IDs ausgestellt und 260.000 Einrichtungen registriert. Chinas NMPA hatte bis 2024 mehr als 170 KI-Medizinprodukte zugelassen und damit lokale klinische Reasoning-Datensätze geschaffen. Japans KI-SaMD-Pfad und Südkoreas Gesetz über digitale Gesundheitsversorgung erweitern Telemedizin-Codes und steigern die Nachfrage nach Cloud-Entscheidungsunterstützung im Fernmonitoring. Unterschiedliche Sprachen und Datenlokalisierungsgesetze zwingen Anbieter jedoch dazu, regionsspezifische Ontologien und Hosting-Zonen aufzubauen, was die Kosten erhöht.

Europas Entwicklung hängt vom EU-KI-Gesetz ab, das klinische Entscheidungsunterstützung als hochriskant einstuft und Konformitätsbewertungen sowie Marktüberwachung nach dem Inverkehrbringen vorschreibt. DSGVO-Regeln erhöhen den Compliance-Aufwand, stärken aber die Käuferpräferenz für etablierte Anbieter mit geprüften Qualitätssystemen. NHS England erprobt wertbasierte Verträge, die mit digitaler Triage und Ergebnissen des Fernmonitorings verknüpft sind. Deutschland, Frankreich und Italien streben bis 2027 grenzüberschreitende Datenliquidität durch den Europäischen Gesundheitsdatenraum an, was föderierte Entscheidungsunterstützungsanalysen freischalten sollte. Die Ausgaben im Nahen Osten und Afrika sind noch gering, beschleunigen sich jedoch dort, wo Saudi-Arabien und die Vereinigten Arabischen Emirate in Cloud-Gesundheitsinfrastruktur investieren, während Lateinamerika mit makroökonomischer Volatilität kämpft, die groß angelegte Einführungen verzögert und Anbieter in Richtung Abonnement-Software als Dienst statt Investitionsausgaben drängt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; etablierte Verlage wie Wolters Kluwer, Elsevier und BMJ nutzen jahrzehntelange redaktionelle Strenge, während reine Entscheidungsunterstützungsanbieter wie EvidenceCare, Zynx Health und Isabel Healthcare sich durch Live-Workflow-Integration differenzieren. First Databanks API-first-MedProof-Strategie veranschaulicht Architekturwechsel, die die Anbieterbindung erodieren.

EHR-Giganten wie Epic und Oracle betten native Entscheidungsunterstützung ein, was vertikale Integrationsbedrohungen darstellt, aber auch App-Store-Ökosysteme öffnet, die kleinere Anbieter nutzen können. Kontinuierliche Evidenzaktualisierungen – Arzneimittelzulassungen nun wöchentlich – schaffen betriebliche Komplexität, die gut kapitalisierte Marktführer begünstigt, die redaktionelle Mitarbeiter unterhalten können. Wachstumspotenzial liegt in ambulanten und ländlichen Einrichtungen, wo Kapitalbudgets knapp sind, Qualitätskennzahlen jedoch den Krankenhausverpflichtungen entsprechen. Cloud-Software als Dienst mit vorintegrierten EHR-Konnektoren senkt die Einstiegshürden.

Direkt-zu-Verbraucher-Symptomprüfer-Anbieter, darunter Infermedica und Ada Health, erweitern den Markt für klinische wissensbasierte Plattformen über traditionelle institutionelle Käufer hinaus. Patentanmeldungen rund um Multi-Modell-Reasoning signalisieren künftige Algorithmusdifferenzierung, doch die Durchsetzbarkeit bleibt unklar. Compliance-Beherrschung – ISO 13485, EU-MDR, FDA-SaMD-Q-Einreichungen – schirmt weiterhin Wettbewerber ab und konsolidiert den Anteil bei Akteuren, die die globale regulatorische Pflege finanzieren können.

Marktführer im Bereich klinische wissensbasierte Plattformen

Wolters Kluwer Health

Elsevier (ClinicalKey)

IBM

Epic Systems Corporation

Oracle

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Predictiv AI reichte ein Patent für eine klinische KI-Reasoning-Plattform ein, die mehrere große Sprachmodelle zur Automatisierung mehrstufiger Diagnostik verknüpft.

- März 2026: First Databank veröffentlichte das MedProof-Modell-Kontextprotokoll, das KI-Agenten universellen Zugriff auf Medikamenten-Intelligenzabfragen ermöglicht; Artera integrierte den Server in seine Onkologieplattform.

- Februar 2026: Corti startete das Agentische Framework für autonomes Verfassen klinischer Notizen und Behandlungsvorschläge innerhalb von EHR-Arbeitsabläufen.

Umfang des globalen Berichts über den Markt für klinische wissensbasierte Plattformen

Gemäß dem Berichtsumfang sind klinische wissensbasierte Plattformen Softwaresysteme, die evidenzbasierte medizinische Leitlinien bereitstellen, indem sie klinische Richtlinien, Behandlungspfade, Arzneimittelinformationen und diagnostische Logik in strukturierte, durchsuchbare und oft algorithmusgesteuerte Tools organisieren, die Kliniker am Behandlungsort nutzen können. Sie fungieren als externe Wissensmaschinen von Drittanbietern, getrennt von EHR-Systemen, die Klinikern helfen, konsistente, fundierte Entscheidungen zu treffen, indem sie validierte medizinische Inhalte bereitstellen, Variabilität reduzieren und eine sicherere, stärker standardisierte Versorgung unterstützen.

Der Markt für klinische wissensbasierte Plattformen ist nach Bereitstellungsmodell, Endnutzer, Plattformtyp und Geografie segmentiert. Nach Bereitstellungsmodell ist der Markt in Cloud-basiert und On-Premises segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, ambulante Versorgungszentren, akademische und Forschungsinstitute sowie Gesundheitskostenträger segmentiert. Nach Plattformtyp ist der Markt in evidenzbasierte Referenzplattformen, klinische Entscheidungsunterstützungsplattformen, klinische Pfadmanagementplattformen und API-basierte Wissensdienste segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Cloud-basiert |

| On-Premises |

| Krankenhäuser und Gesundheitssysteme |

| Ambulante Versorgungszentren |

| Akademische und Forschungsinstitute |

| Gesundheitskostenträger |

| Evidenzbasierte Referenzplattformen |

| Klinische Entscheidungsunterstützungsplattformen |

| Klinische Pfadmanagementplattformen |

| API-basierte Wissensdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Ambulante Versorgungszentren | ||

| Akademische und Forschungsinstitute | ||

| Gesundheitskostenträger | ||

| Nach Plattformtyp | Evidenzbasierte Referenzplattformen | |

| Klinische Entscheidungsunterstützungsplattformen | ||

| Klinische Pfadmanagementplattformen | ||

| API-basierte Wissensdienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für klinische wissensbasierte Plattformen im Jahr 2026?

Die Marktgröße für klinische wissensbasierte Plattformen beträgt im Jahr 2026 USD 2,44 Milliarden und ist auf dem Weg, bis 2031 bei einer CAGR von 14,52 % USD 4,80 Milliarden zu erreichen.

Welches Bereitstellungsmodell hat den größten Anteil?

Cloud-basierte Plattformen beherrschen 59,38 % des Umsatzes von 2025 dank elastischem Computing und zentralisierten Inhaltsaktualisierungen.

Welches Segment wächst am schnellsten?

Klinische Entscheidungsunterstützungsplattformen führen das Wachstum mit einer prognostizierten CAGR von 16,61 % bis 2031 an, da generative KI die Einführung beschleunigt.

Welche Region wird bis 2031 die anderen übertreffen?

Asien-Pazifik ist auf eine CAGR von 16,44 % ausgerichtet, angetrieben durch Indiens nationalen Gesundheits-ID-Rollout und Chinas KI-Gerätezulassungen.

Seite zuletzt aktualisiert am: