Nordamerika Markt für klinische Studien – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

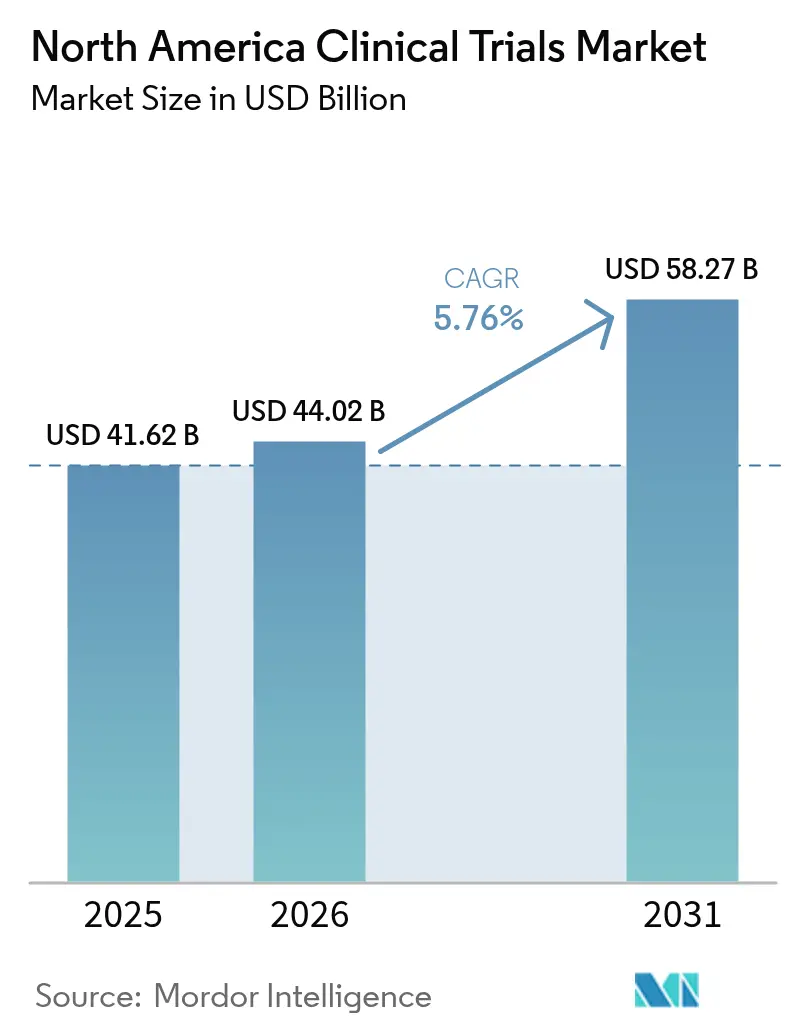

| Marktgröße im Basisjahr (2025) | 41.62 Milliarden US-Dollar |

| Marktgröße (2026) | 44.02 Milliarden US-Dollar |

| Marktgröße (2031) | 58.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

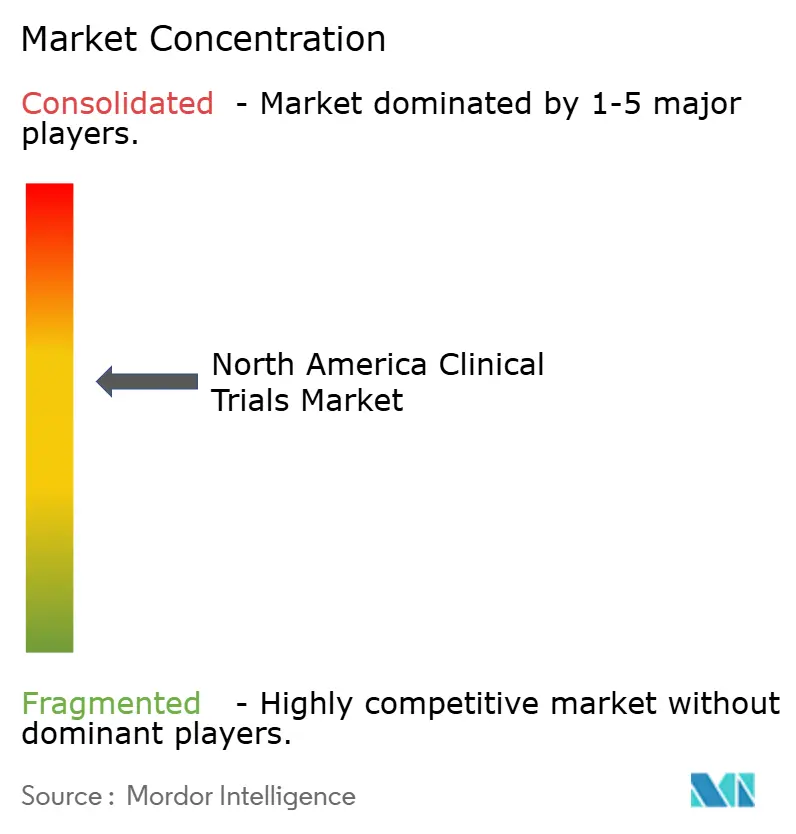

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für klinische Studien – Analyse von Mordor Intelligence

Die Größe des Nordamerika Marktes für klinische Studien wird voraussichtlich von 41,62 Milliarden USD im Jahr 2025 auf 44,02 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,76 % im Zeitraum 2026–2031 einen Wert von 58,27 Milliarden USD erreichen. Diese nachhaltige Entwicklung ist in der Position Nordamerikas als globalem Epizentrum der pharmazeutischen Innovation verwurzelt, gestützt durch ausgereifte regulatorische Wege, eine etablierte Auftragsforschungsinfrastruktur und ein starkes Investorenvertrauen, das gemeinsam mehr als drei Viertel der FDA-Zulassungen untermauert[1]U.S. Food & Drug Administration, "Reale Daten und Evidenz," fda.gov. Die zunehmende Nutzung KI-gestützter Datenanalysen, eine steigende Belastung durch chronische Erkrankungen sowie die Unterstützung der Gesundheitsbehörden für dezentralisierte und adaptive Studiendesigns haben das Studienvolumen deutlich erhöht, obwohl die Kosten für Phase-III-Studien im Jahr 2024 einen Wert von 36,58 Millionen USD erreichten. Die Konsolidierung unter führenden Auftragsforschungsorganisationen (CROs), veranschaulicht durch ICONs Übernahme von PRA Health Sciences für 12 Milliarden USD, schafft durchgängige Serviceplattformen, die traditionelle Outsourcing-Modelle herausfordern.

Wichtigste Erkenntnisse des Berichts

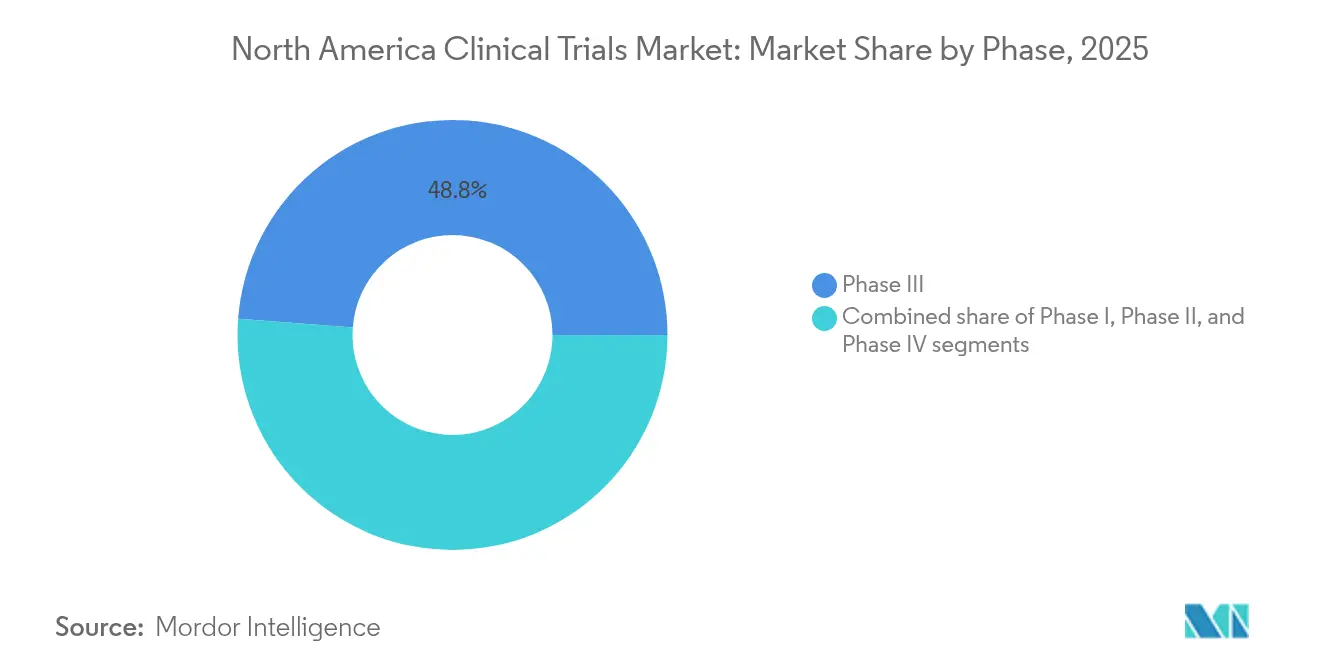

- Nach Phase hielten Phase-III-Studien im Jahr 2025 einen Marktanteil von 48,80 % am Nordamerika Markt für klinische Studien; Phase II wird voraussichtlich mit einer CAGR von 7,42 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Studiendesign dominierten interventionelle Studien mit einem Umsatzanteil von 71,91 % im Jahr 2025, während adaptive Studien bis 2031 mit einer CAGR von 8,26 % expandieren dürften.

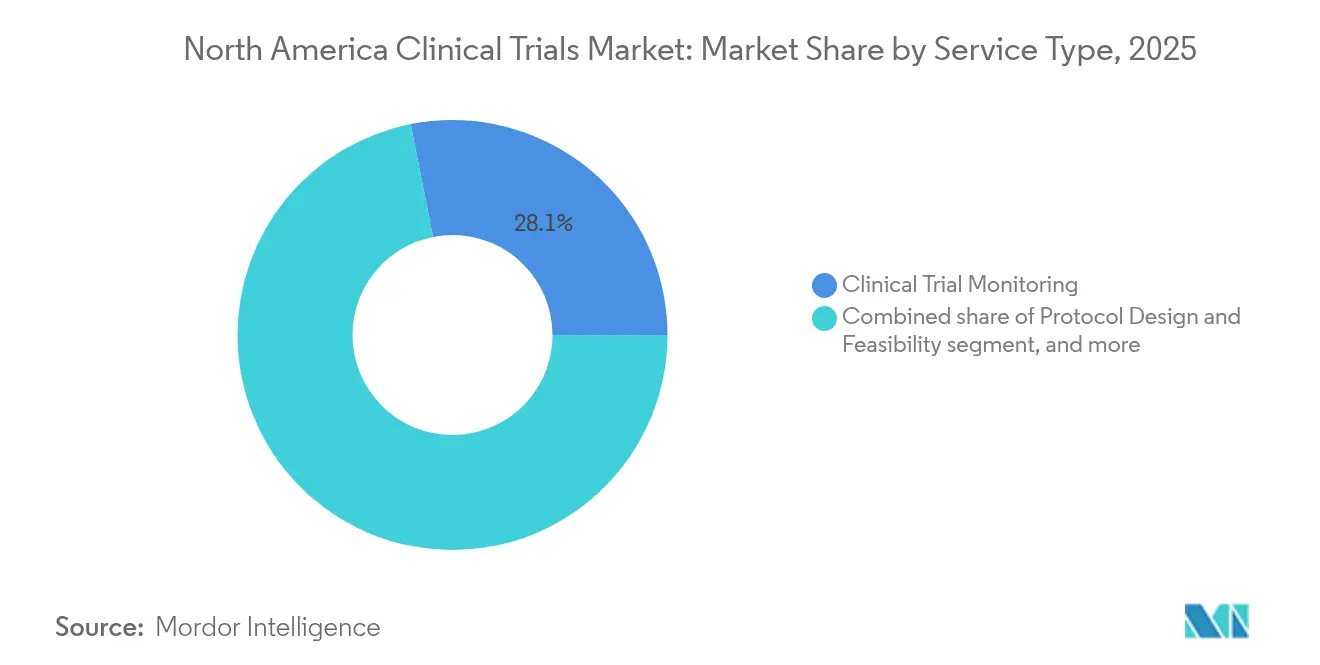

- Nach Dienstleistungsart entfiel auf das klinische Monitoring im Jahr 2025 ein Anteil von 28,12 % an der Größe des Nordamerika Marktes für klinische Studien; dezentralisierte Dienstleistungen entwickeln sich mit einer CAGR von 7,98 % bis 2031.

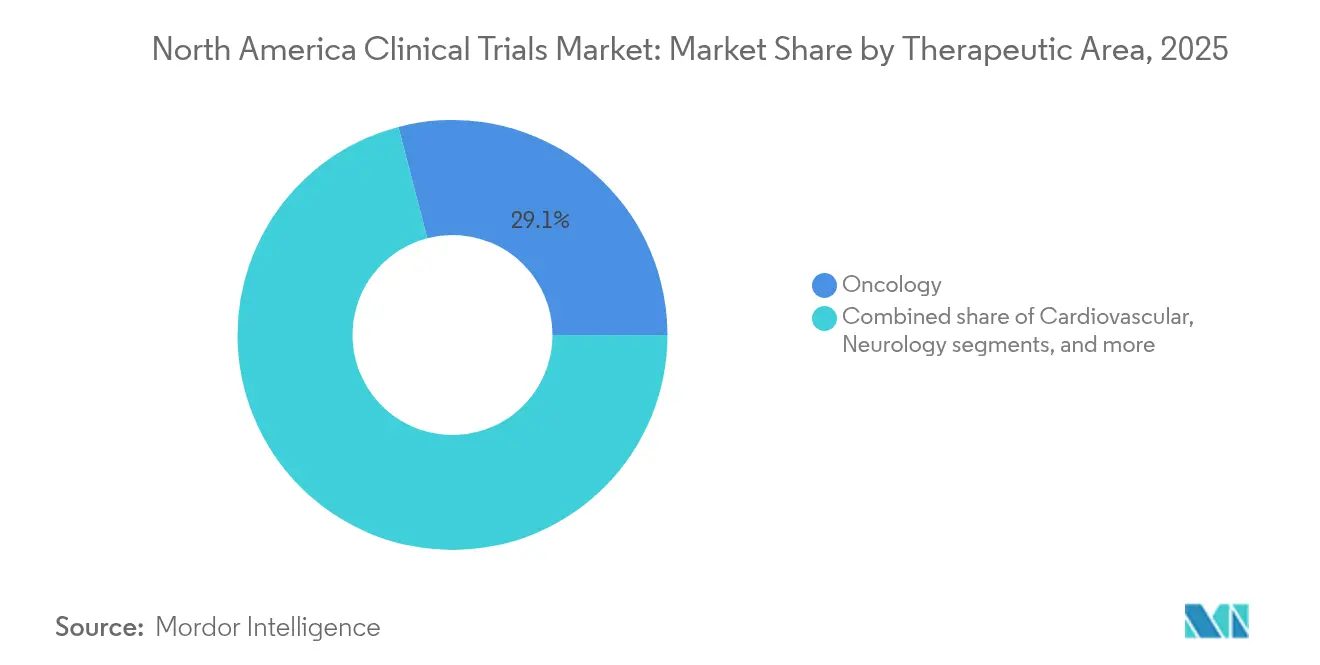

- Nach Therapiegebiet führte die Onkologie mit einem Anteil von 29,05 % im Jahr 2025; die Neurologie wird voraussichtlich mit einer CAGR von 8,92 % bis 2031 am schnellsten wachsen.

- Nach Sponsortyp führten pharmazeutische und biopharmazeutische Unternehmen mit einem Umsatzanteil von 67,82 % im Jahr 2025, während staatliche und gemeinnützige Organisationen voraussichtlich mit einer CAGR von 7,12 % bis 2031 expandieren werden.

- Nach Geografie kontrollierten die Vereinigten Staaten im Jahr 2025 74,10 % des Umsatzes, während Kanada mit einer CAGR von 6,10 % bis 2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Nordamerika Markt für klinische Studien

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Robustes Investitions- und Innovationsökosystem in den Biowissenschaften | +1.2% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Langfristig (≥ 4 Jahre) |

| Hohe Belastung durch chronische und seltene Erkrankungen, die die Studiennachfrage antreibt | +1.0% | Nordamerika, alternde Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Ausgereifte CRO- und Standortinfrastruktur zur Unterstützung von Outsourcing im großen Maßstab | +0.8% | Vereinigte Staaten, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| Unterstützende Initiativen der FDA und Health Canada für dezentralisierte und adaptive Studiendesigns | +0.7% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Datenaustausch- und Digital-Health-Infrastruktur zur Ermöglichung hybrider Studien | +0.6% | Nordamerika, US-geführte Einführung | Mittelfristig (2–4 Jahre) |

| Günstiger Schutz des geistigen Eigentums und Erstattungsaussichten, die Sponsorkapital anziehen | +0.5% | Vereinigte Staaten, begrenzter Einfluss auf Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Investitions- und Innovationsökosystem in den Biowissenschaften

Rekordausgaben für Forschung und Entwicklung in Höhe von 161 Milliarden USD durch führende Pharmaunternehmen im Jahr 2023 befeuerten einen Zustrom von Phase-II- und Phase-III-Programmen, die nun den Nordamerika Markt für klinische Studien prägen. Der Private-Equity-Schwung – verdeutlicht durch Kohlbergs Investition in Worldwide Clinical Trials – hat dedizierte Standortnetzwerke ausgebaut, die die Anlaufzeiten von Studien verkürzen und die therapeutische Spezialisierung vertiefen. Die Risikokapitalfinanzierung für Biotechnologie erholte sich im Jahr 2024 auf 3 Milliarden USD und ist zunehmend an KI-gestützte Plattformunternehmen gebunden, die schnelle Machbarkeitsnachweise erfordern. Strategische Allianzen wie Parexel-Palantir integrieren fortschrittliche Analysen direkt in den Studienbetrieb, verbessern die Protokollmachbarkeit und beschleunigen Zwischenentscheidungen. Diese konvergierenden Kapitalflüsse verstärken einen positiven Kreislauf, bei dem Investitionen Infrastrukturverbesserungen hervorbringen, die ihrerseits weitere Sponsoraktivitäten im Nordamerika Markt für klinische Studien anziehen.

Hohe Belastung durch chronische und seltene Erkrankungen, die die Studiennachfrage antreibt

Eine alternde Bevölkerung und die zunehmende Prävalenz kardiometabolischer und neurodegenerativer Erkrankungen erhalten eine robuste Pipeline von Entwicklungsprogrammen aufrecht. Nordamerika hat einen überproportionalen Anteil an der Alzheimer-Forschung, wobei die regionale Pipeline einen Markt für Alzheimer-Therapeutika speist, der bis 2033 voraussichtlich 30,8 Milliarden USD erreichen wird. Das parallele Wachstum bei Diabetes- und Adipositasstudien erhöht die Standortauslastung weiter, da GLP-1-Rezeptoragonisten die Landschaft der Stoffwechselmedikamente dominieren. Darüber hinaus umfassen Protokolle der onkologischen Präzisionsmedizin mittlerweile 30 % der globalen Onkologiestudien und expandieren am schnellsten in den Vereinigten Staaten, was die Nachfrage nach Biomarker-fähigen Laboratorien intensiviert. Die regulatorische Flexibilität gegenüber adaptiven Designs ermöglicht schnelle Protokollanpassungen, die die Studienressourcen mit sich verändernden Erkenntnissen zur Krankheitsbiologie in Einklang bringen, und stärkt das Aufwärtspotenzial für den Nordamerika Markt für klinische Studien.

Ausgereifte CRO- und Standortinfrastruktur zur Unterstützung von Outsourcing im großen Maßstab

In Nordamerika ansässige CROs verwalten rund 75 % der aktiven globalen Studien und liefern zunehmend einheitliche Portfolios, die Monitoring-, Datenwissenschafts- und Real-World-Evidence-Dienste kombinieren. IQVIA allein unterstützt jährlich rund 1.500 Studien und nutzt eine Datenbank mit 530 Millionen Datensätzen aus der realen Welt, um die Standortauswahl und Einschreibungsprognosen zu optimieren (iqvia.com). Konsolidierungswellen – wie Thermo Fishers Übernahme von PPD für 17,4 Milliarden USD – schaffen vertikal integrierte Plattformen, die Laboranalysen mit Ausführungskapazitäten verbinden. Fortschrittliches risikobasiertes Monitoring und Automatisierung ermöglichen es CROs, den zwischen 2009 und 2020 verzeichneten Anstieg der Protokollverfahren um 67 % zu bewältigen und dabei Qualität und Kostendisziplin zu wahren. Solche strukturellen Vorteile sichern den Wettbewerbsvorsprung des Nordamerika Marktes für klinische Studien in einem sich verschärfenden globalen Finanzierungsklima.

Unterstützende Initiativen der FDA und Health Canada für dezentralisierte und adaptive Studiendesigns

Von der FDA und Health Canada herausgegebene Leitlinien formalisieren Rahmenbedingungen für dezentralisierte Studien und ermöglichen die Fernerfassung von Daten ohne Beeinträchtigung der GCP-Standards[2]Health Canada, "Regulatorische Modernisierung klinischer Studien," canada.ca. Die standardmäßige 30-tägige Prüffrist von Health Canada für Anträge auf klinische Studien bietet Sponsoren eine schnelle Studienaktivierung im Vergleich zu vielen OECD-Ländern, während die Klarheit der FDA zu Werkzeugen zur Fernerfassung von Daten die Einführung hybrider Protokolle katalysiert. Die bilaterale Abstimmung ermöglicht es auch, dass kanadische Datenpakete US-amerikanische Regulierungsdossiers unterstützen, was die Zeitpläne für multinationale Einreichungen um Monate verkürzt. Diese regulatorischen Effizienzgewinne stärken direkt den Durchsatz im Nordamerika Markt für klinische Studien und schaffen Anreize für weitere Investitionen in den Bereich Digital Health.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Komplexe multi-jurisdiktionale Regulierungslandschaft, die Genehmigungen verzögert | –0.9% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Prüfärzten, Koordinatoren und Standortpersonal | –1.1% | Nordamerika, insbesondere spezialisierte Forschungszentren | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Eskalation der Betriebskosten von Standorten und der Kosten für die Teilnehmerrekrutierung | –0.8% | Nordamerika, mit höherer Sensitivität an städtischen akademischen medizinischen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb um diverse Patientenkohorten, der die Einschreibung verlangsamt | –0.6% | Wichtige städtische Forschungszentren in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe multi-jurisdiktionale Regulierungslandschaft, die Genehmigungen verzögert

Unterschiedliche Länderanforderungen verzögern häufig regionale Studieneinführungen: COFEPRIS in Mexiko benötigt im Durchschnitt drei Monate für Genehmigungen – dreimal so lang wie die Standardfrist von Health Canada –, was gestaffelte Anlaufstrategien erzwingt, die die Datenharmonisierung erschweren. Separate Ethikkommissionsmandate in verschiedenen Jurisdiktionen verlängern die Zeitpläne weiter und erhöhen die Kosten, da Sponsoren sequenzielle Freigaben einholen müssen, bevor die Einschreibung beginnt. Die bevorstehenden ICH-E6(R3)-Revisionen im Jahr 2025 werden die Metadatenstandards verschärfen und neue digitale Rückverfolgbarkeitssysteme bei Standorten und CROs erforderlich machen. Zusammengenommen dämpfen diese Faktoren die ansonsten starke Wachstumskurve des Nordamerika Marktes für klinische Studien, indem sie Compliance-Komplexität und administrativen Aufwand erhöhen.

Mangel an qualifizierten Prüfärzten, Koordinatoren und Standortpersonal

Fünfundneunzig Prozent der Krebszentren berichten von Personalengpässen, die die Protokolleinhaltung gefährden und Einschreibungsziele verzögern. Zwischen 2016 und 2024 hat das Studienvolumen die Personalentwicklung übertroffen, was zu einer anhaltenden Lücke bei erfahrenen Koordinatoren und Datenmanagern geführt hat. Burnout und pandemiebedingter Personalabbau verschärfen die Fluktuation, wobei 70 % des Standortpersonals zunehmende Schwierigkeiten bei der Bewältigung der steigenden Protokollkomplexität angibt. Obwohl Technologieplattformen Aspekte der Quelldatenverifizierung und der Teilnehmereinbindung automatisieren, ist die unmittelbare Entlastung unzureichend; rund 80 % der Studien im Nordamerika Markt für klinische Studien verfehlen die anfänglichen Rekrutierungsmeilensteine. Die daraus resultierenden Personalengpässe belasten die Margen und erhöhen die Kosten pro Patient, was den stärksten negativen Einfluss auf das Wachstum unter den identifizierten Hemmnissen darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phase: Dominanz der Spätstadien bei gleichzeitiger Beschleunigung der frühen Phasen

Phase-III-Programme machten im Jahr 2025 48,80 % des Nordamerika Marktes für klinische Studien aus – ein überproportionaler Anteil, der die regulatorische Abhängigkeit von großen Zulassungsstudien für Genehmigungsentscheidungen widerspiegelt. Die durchschnittlichen Ausgaben für Phase III stiegen im Jahr 2024 auf 36,58 Millionen USD, da Biomarkertests, bildgebende Endpunkte und patientenberichtete Ergebnisse traditionelle Wirksamkeitsmessungen mit Komplexität belasteten; dennoch leiten Sponsoren weiterhin Ressourcen in diese Spätstadiumsstudien um, um First-in-Class- oder Best-in-Class-Bezeichnungen zu sichern. Gleichzeitig wird die Größe des Nordamerika Marktes für klinische Studien für Phase-II-Programme bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen, da Unternehmen gut charakterisierten Machbarkeitsnachweisdesigns Priorität einräumen, die die nachgelagerte Attrition mindern.

Ein wachsender Anteil der Phase-II-Studien nutzt adaptive Merkmale – Futilitätsanalysen, Stichprobengrößenneuschätzungen und Dosisfindungsalgorithmen –, die eine frühzeitige Beendigung oder Kohortenerweiterung auf der Grundlage von Zwischenauswertungen ermöglichen, was die kommerzielle Entscheidungsfindung schärft und Kapital schont. Phase-I-Studien behalten eine stetige Dynamik bei, da Immuno-Onkologie- und Gentherapiemodalitäten eine rigorose Sicherheitserkundung erfordern, während Phase-IV-Studien nach der Markteinführung angesichts des Bestehens der Kostenträger auf Real-World-Evidence an Bedeutung gewinnen. Eine solche Diversifizierung über die Phasen hinweg stellt sicher, dass die breitere Nordamerika Branche für klinische Studien auch unter Budgetdruck ausgewogene Wachstumsvektoren beibehält.

Nach Studiendesign: Interventionelle Studien führen, während adaptive Designs die Forschung transformieren

Interventionelle Designs hielten im Jahr 2025 einen Anteil von 71,91 %, was die regulatorische Präferenz für randomisierte kontrollierte Umgebungen bei der Bewertung von Prüftherapien unterstreicht. Robuste Aufsichtsrahmen und gut etablierte statistische Konventionen festigen interventionelle Studien als Goldstandard für primäre Wirksamkeitsaussagen im Nordamerika Markt für klinische Studien. Dennoch gewinnen adaptive Studien an Dynamik und werden voraussichtlich eine CAGR von 8,26 % verzeichnen, da Sponsoren Effizienzgewinne erzielen, indem sie prospektiv Designmodifikationen planen, die auf Zwischenergebnisdaten reagieren.

Das wachsende Repertoire an FDA-Leitlinien zu adaptiven Methoden hat historische Bedenken hinsichtlich der Inflation des Fehlers 1. Art ausgeräumt, was Onkologie- und Seltene-Krankheiten-Portfolios dazu veranlasst, nahtlose Phase-II/III-Protokolle zu integrieren, die die Entwicklungszeitpläne verkürzen. Beobachtungs- und Expanded-Access-Studien ergänzen den Designmix und liefern komplementäre Real-World-Daten, die Nutzendossiers der Kostenträger informieren. Da Regulierungsbehörden zunehmend für Master-Protokolle und Plattformstudien empfänglich sind, wird die Größe des Nordamerika Marktes für klinische Studien für adaptive Designs zunehmen und die Flexibilität in heterogenen Patientenpopulationen verbessern.

Nach Dienstleistungsart: Monitoring-Dienste dominieren, während digitale Lösungen beschleunigen

Das klinische Monitoring generierte im Jahr 2025 28,12 % des Umsatzes und bleibt unverzichtbar für die Gewährleistung der Patientensicherheit und Datenintegrität. Risikobasierte Monitoring-Paradigmen konzentrieren sich nun auf zentralisierte statistische Auslöser, die Vor-Ort-Besuche auf Hochrisikozentren umleiten, wodurch die Qualität erhalten und Reisebudgets reduziert werden. Unterdessen sind dezentralisierte und virtuelle Studiendienste auf dem Weg, eine CAGR von 7,98 % zu verzeichnen, angetrieben durch die Einführung von Telemedizin und Wearables, die kontinuierliche biometrische Endpunkte außerhalb stationärer Kliniken erfassen.

Protokolldesignberatung, Datenmanagement und medizinische Schreibdienstleistungen erweitern gemeinsam den Dienstleistungsumfang und ermöglichen es Full-Service-CROs, mehrjährige Rahmendienstleistungsverträge abzuschließen. Die Integration von eConsent, elektronischen patientenberichteten Ergebnissen und Lösungen zur direkten Medikamentenabgabe an Patienten hat die Modelle der Teilnehmereinbindung im Nordamerika Markt für klinische Studien neu definiert. Investitionen in KI-gestützte Standortunterstützungsplattformen – veranschaulicht durch IQVIAs virtuelle Standortnetzwerktools – sind darauf ausgerichtet, Anlaufintervalle zu verkürzen und Monitoring-Paradigmen auf Datenschwachstellen auszurichten.

Nach Therapiegebiet: Führungsposition der Onkologie durch Neurologie-Innovation herausgefordert

Die Onkologie behielt im Jahr 2025 einen Anteil von 29,05 %, gestützt durch anhaltende Risikokapital- und Pharmaausgaben für Präzisionsmedizin-Assets, die auf tumoragnostische Signalwege und Zelltherapiekonstrukte abzielen. Immun-Checkpoint-Inhibitoren, Antikörper-Wirkstoff-Konjugate und CAR-T-Pipelines machen gemeinsam steigende Patientenvolumina aus und erfordern anspruchsvolle Biomarker-Labordienste und genomische Einwilligungsrahmen. Die Neurologie wird voraussichtlich alle anderen Fachgebiete mit einer CAGR von 8,92 % bis 2031 übertreffen, da krankheitsmodifizierende Alzheimer-Kandidaten und neuartige Parkinson-Gentherapien in Zulassungsphasen eintreten und die Investitionsflüsse im Nordamerika Markt für klinische Studien neu gestalten.

Kardiologie, Stoffwechsel und Infektionskrankheiten verzeichnen ein mittleres einstelliges Wachstum, wobei der therapeutische Fokus nach COVID-19 nun auf das Long-COVID-Syndrom und die nächste Generation antiviraler Prophylaxe ausgeweitet wird. Die zunehmende Konvergenz von Immunologie- und Onkologieportfolios erzeugt Basket- und Umbrella-Protokolle, die nach molekularen Signaturen statt nach Organsitustaxonomie rekrutieren. Diese methodischen Innovationen stärken die Positionierung der Nordamerika Branche für klinische Studien als globales Testfeld für First-in-Class-Therapien in Kategorien mit hohem ungedecktem Bedarf.

Nach Sponsortyp: Pharma-Dominanz bei gleichzeitiger Expansion staatlicher Forschung

Pharmazeutische und biopharmazeutische Unternehmen machten im Jahr 2025 67,82 % der Studieninitiierungen aus und nutzten umfangreiche Forschungs- und Entwicklungsbudgets sowie regulatorisches Know-how, um Pipelines für die Ausführung in der Spätstadiumsphase zu steuern. Das Allianznetzwerk der großen Pharmaunternehmen mit akademischen medizinischen Zentren und Biotech-Innovatoren kultiviert frühe Entdeckungsassets, während die Ausführungskomplexität an CROs ausgelagert wird, wodurch der expansive Umfang des Nordamerika Marktes für klinische Studien aufrechterhalten wird.

Staatliche und gemeinnützige Einrichtungen werden voraussichtlich mit einer CAGR von 7,12 % wachsen und öffentliche Gesundheitszuschüsse wie Kanadas Klinischen Studien-Fonds in Höhe von 250 Millionen USD mobilisieren, um Impfstoffbereitschaft und vernachlässigte Krankheiten anzugehen. Akademische Prüfärzte, gestärkt durch kollaborative Förderstrukturen und gemeinsame Bioinformatikinfrastruktur, sponsern zunehmend prüferinitiiierte Studien, die Bestätigungsdatensätze in Industrieprogramme einspeisen. Medizinproduktesponsoren fügen Diversität hinzu und treiben kleinere, schnellere IDE-Studien voran, die sich schnell auf FDA-De-novo- oder 510(k)-Einreichungen zubewegen. Insgesamt verteilt dieses Mosaik aus Sponsorprofilen das Finanzierungsrisiko und sichert einen stabilen Durchsatz in der gesamten Nordamerika Branche für klinische Studien.

Geografische Analyse

Die Vereinigten Staaten kontrollierten im Jahr 2025 74,10 % des Umsatzes und werden voraussichtlich gemeinsam mit dem breiteren Nordamerika Markt für klinische Studien mit einer stabilen CAGR von 5,76 % bis 2031 wachsen. Ein Zusammenspiel aus fortschrittlichen Gesundheitssystemen, umfangreichen akademischen Netzwerken und progressiven FDA-Rahmenbedingungen erhält die unübertroffene Dichte an Studienstandorten aufrecht. Führende CRO-Hauptsitze – IQVIA in Durham, PPD in Wilmington und ICON in Philadelphia – verankern eine Belegschaft, die in dezentralisierten und adaptiven Methoden versiert ist und eine schnelle Einführung von Master-Protokollen ermöglicht, die gleichzeitig mehrere Endpunkte untersuchen. Anhaltende Risikokapital- und Private-Equity-Zuflüsse leiten Kapital in spezialisierte Standortnetzwerke, reduzieren Verzögerungen bei der Patientenrekrutierung und festigen die Innovationsführerschaft des Landes.

Kanada ist auf dem Weg zur schnellsten Expansion, wobei die Größe des Nordamerika Marktes für klinische Studien, die auf kanadische Aktivitäten entfällt, bis 2031 voraussichtlich eine CAGR von 6,10 % verzeichnen wird. Die 30-tägige Prüfpolitik von Health Canada bietet Sponsoren einen schnellen Einstieg, während die Ausrichtung an ICH-Standards kanadische Datenpakete für FDA- und EMA-Einreichungen ohne redundante Anträge ausstattet. Staatliche Anreize wie der Strategische Innovationsfonds subventionieren Infrastrukturverbesserungen, und die Kanadische Klinische Studien-Asset-Karte fördert Standortkapazitäten gegenüber ausländischen Sponsoren. Darüber hinaus erhöhen Kosteneffizienzgewinne – im Allgemeinen 20 % unter den US-amerikanischen Kosten pro Patient – Kanadas Attraktivität, insbesondere für frühe onkologische und seltene Krankheitskohorten, die von der ethnisch vielfältigen Patientenbasis des Landes profitieren.

Mexiko, derzeit ein kleinerer Beitragszahler, weist eine überzeugende Dynamik auf, da COFEPRIS seine Regulierungsarchitektur rationalisiert und ICH-GCP übernimmt. Das Gleichwertigkeitsabkommen von 2024 erlaubt die Einfuhr von Prüfpräparaten ohne vollständige Marktzulassung, was den logistischen Aufwand für multinationale Studien reduziert. Mexikos Nähe zu den Vereinigten Staaten unterstützt grenzüberschreitende Standortkopplungsstrategien, die Diversitätsanforderungen in FDA-Leitlinien erfüllen, während günstige Kostenstrukturen Sponsoren anziehen, die Phase-IV-Pharmakovigilanz- und Real-World-Evidence-Programme erkunden. Dennoch dämpfen Koordinationskomplexitäten und Anforderungen an die Sequenzierung von Ethikkommissionen die kurzfristige Akzeptanz. Wenn diese Verfahrenshindernisse nachlassen, wird Mexiko die geografische Tiefe des Nordamerika Marktes für klinische Studien stärken und regionale Patientenzugangskanäle erweitern.

Wettbewerbslandschaft

Nordamerika beherbergt eine mäßig konsolidierte, aber intensiv wettbewerbsfähige CRO-Arena, wobei jüngste Megadeals Größe und Dienstleistungsbreite verstärken. ICONs Übernahme von PRA Health Sciences und Thermo Fishers Integration von PPD schufen zwei durchgängige Plattformen, die von der Studienplanung bis zur bioanalytischen Testung reichen und Synergien erzeugen, die Sponsoren ansprechen, die eine Einzelanbieterverantwortung suchen[3]IQVIA Holdings Inc., "Jahresbericht 2024," iqvia.com. IQVIA führt das Feld an und verbindet einen globalen CRO-Anteil von 19 % mit proprietären Real-World-Datensätzen, die prädiktive Einschreibungsalgorithmen und Therapiegebiet-Benchmarks speisen. Synergetische Fähigkeiten schaffen Verhandlungsmacht und Bindungsverträge, die über einzelne Studien hinausgehen und die Umsatzvolatilität im Nordamerika Markt für klinische Studien abfedern.

Technologiekonvergenz ist ein entscheidendes Wettbewerbsfeld. Parexels Allianz mit Palantir bettet KI-gestützte Analysen in EDC-Systeme ein, während Tempus' Übernahme von Deep 6 AI die Präzisionsrekrutierung durch Echtzeit-EMR-Mining schärft. Aufstrebende Unternehmen wie Lindus Health, ausgestattet mit 18 Millionen USD Series-A-Kapital, setzen auf Software-First-Modelle, die schnelle Machbarkeitsbewertungen und geringere Fixkosten versprechen. Etablierte Akteure kontern mit internen Inkubatoren und Risikokapitalfonds, um Nischen-Digital-Assets zu erwerben oder zu lizenzieren und die Wettbewerbspositionierung zu erhalten, da dezentralisierte Durchführung Mainstream-Status erlangt.

Private Equity bleibt eine transformative Kraft und leitet Kapital in Standortnetzwerke und spezialisierte Anbieter. Kohlbergs Beteiligung an Worldwide Clinical Trials und VSS Capitals Investition in Eximia Research veranschaulichen den Appetit auf Wachstumsplattformen, die zu größeren Einheiten zusammengeführt oder über einen Börsengang an die Börse gebracht werden können. Da Personalengpässe anhalten, bevorzugen Erwerber Netzwerke mit integrierten Schulungsakademien und standardisierten Standardarbeitsanweisungen, die das Personalrisiko mindern. Die Wettbewerbsintensität wird sich daher verschärfen, aber Größe, Datentiefe und digitale Gewandtheit werden die entscheidenden Differenzierungsmerkmale für die Marktführerschaft im Nordamerika Markt für klinische Studien bleiben.

Marktführer der Nordamerika Branche für klinische Studien

ICON Plc

IQVIA

Parexel International

Syneos Health

Laboratory Corp of America (Covance)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ICON plc und PRA Health Sciences schlossen eine Fusion im Wert von 12 Milliarden USD ab, um eine führende Hybrid-Studien-CRO-Plattform zu schaffen, die mobile Gesundheitstechnologien integriert.

- Januar 2025: Suvoda und Greenphire vereinbarten eine Fusion und kombinierten Expertise in Randomisierung, Studienversorgungsmanagement und Patientenzahlungen, um die Teilnehmerwege zu optimieren.

- Januar 2025: Faro Health und Recursion starteten eine Partnerschaft zur Einbettung von KI in Arbeitsabläufe des klinischen Studiendesigns und zur Verbesserung der Protokolleffizienz.

- Dezember 2024: Thermo Fisher Scientific schloss die Übernahme von PPD für 17,4 Milliarden USD ab und stärkte damit seinen integrierten Fußabdruck im Bereich der Arzneimittelentwicklungsdienstleistungen.

- Oktober 2024: Exelixis und MSD bildeten eine klinische Zusammenarbeit mit dem Ziel, onkologische Therapeutika durch gemeinsame Studienausführung voranzutreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den nordamerikanischen Markt für klinische Studien als alle Humanstudien, die in den Vereinigten Staaten, Kanada und Mexiko initiiert wurden und die Sicherheit oder Wirksamkeit von Prüfpräparaten, Biologika und Medizinprodukten in den Phasen I–IV bewerten, einschließlich adaptiver und dezentralisierter Formate. Die erfassten Umsätze umfassen Protokolldesign, Standortbetrieb, Monitoring, Datenmanagement und Post-Marketing-Surveillance, die von Auftragsforschungsorganisationen, akademischen Zentren und internen Sponsor-Teams generiert werden.

Ausschluss aus dem Geltungsbereich: Wir schließen bewusst präklinische Tierstudien, außerhalb eines formalen Protokolls durchgeführte Expanded-Access-Programme sowie eigenständige laboranalytische Dienstleistungen aus.

Segmentierungsübersicht

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Studiendesign

- Interventionelle/therapeutische Studien

- Beobachtungsstudien

- Expanded-Access-Studien

- Nach Dienstleistungsart

- Protokolldesign und Machbarkeit

- Standortidentifizierung und Anlauf

- Regulatorische Einreichung und Genehmigung

- Monitoring klinischer Studien

- Datenmanagement und Biostatistik

- Medizinisches Schreiben

- Sonstige Dienstleistungsarten

- Nach Therapiegebiet

- Onkologie

- Kardiologie

- Neurologie

- Infektionskrankheiten

- Stoffwechselerkrankungen (Diabetes, Adipositas)

- Immunologie/Autoimmunerkrankungen

- Sonstige Therapiegebiete

- Nach Sponsortyp

- Pharmazeutische und biopharmazeutische Unternehmen

- Medizinproduktunternehmen

- Akademische und Forschungsinstitute

- Staatliche und gemeinnützige Organisationen

- Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Erfahrene Prüfer, CRO-Preismanager, Forschungsdirektoren von Krankenhäusern und Regulierungsprüfer aus allen drei Ländern werden von uns befragt, um Einschreibungskostenkurven, Technologieakzeptanzraten und studienbezogene Ausfallquoten zu validieren und damit Lücken zu schließen, die durch Desk-Material entstehen.

Desk Research

Wir beginnen mit öffentlich zugänglichen Säulen wie dem FDA Trial Tracker, der klinischen Studiendatenbank von Health Canada, COFEPRIS-Einreichungen, dem ClinicalTrials.gov-Register sowie Jahresstatistiken von PhRMA und Innovative Medicines Canada, die unsere Volumenschätzungen und den politischen Kontext prägen. Anschließend sichten unsere Analysten SEC 10-Ks, Standortmietoffenlegungen, Ankündigungen von Prüferförderungen und Patentfamilien von Questel, während das Pressearchiv von Dow Jones Factiva Pipeline-Höhepunkte identifiziert, die Kostenannahmen schärfen. Diese Beispiele sind illustrativ; viele weitere Datenquellen werden herangezogen, bevor die Zahlen finalisiert werden.

Marktgröße & Prognose

Wir wenden eine Top-down-Rekonstruktion an, die mit jährlichen Studienbeginnen nach Phase beginnt, diese mit medianen Patientenzahlen und regionsspezifischen Kosten pro Patient multipliziert, die anschließend mit Stichproben von CRO-Rechnungen, Förderbudgets und ASP × Volumen-Rollups abgeglichen werden. Zu den modellsteuernden Variablen zählen Protokollkomplexitätswerte, Dezentralisierungsgrad, Onkologieanteil an neuen Studienbeginnen, Prüfstandortinflation, Wechselkursbewegungen und mediane Zykluszeiten. Prognosen entstehen aus multivariater Regression auf diese Treiber und werden mittels Szenarioanalyse einem Stresstest unterzogen, bevor selektive Bottom-up-Anpassungen die Jahres-eins-Gesamtwerte mit den tatsächlichen Gegebenheiten in Einklang bringen.

Datenvalidierung & Aktualisierungszyklus

Unsere mehrschichtige Überprüfung vergleicht Ergebnisse mit historischen Reihen und Peer-Signalen; jede Abweichung von mehr als zwei Standardabweichungen löst eine Überarbeitung aus. Berichte werden jährlich aktualisiert, und wesentliche regulatorische oder M&A-Ereignisse veranlassen Zwischenaktualisierungen, damit Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors nordamerikanische Baseline für klinische Studien zuverlässig bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Leistungskörbe, Inflationsindizes und Aktualisierungsrhythmen wählen. Wir halten uns an das registrierungsverifizierte Studienuniversum, konvertieren Eingaben in konstante USD von 2024 und überprüfen jeden Kostenkoeffizienten jährlich, wodurch unsere Baseline stabil und reproduzierbar bleibt.

Zu den wesentlichen Lückentreibern zählen Scope-Creep rund um reine Laborgebühren, globale statt regionaler Kostenkurven und nicht geprüfte Währungsmischungen. Da wir bei Mordor Intelligence jede Annahme und jeden Aktualisierungsrhythmus dokumentieren, können Entscheidungsträger unseren Zahlen mit Vertrauen vertrauen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 41,62 Mrd. (2025) | Mordor Intelligence | |

| USD 45,08 Mrd. (2025) | Regionalberatung A | Umfasst eigenständige Laborlogistik und verwendet generische globale Kostenmultiplikatoren |

| USD 22,52 Mrd. (2025) | Globale Beratung B | Stützt sich auf eine begrenzte Sponsor-Budgetumfrage und lässt Phase-IV-Umsätze außer Acht |

| USD 49,67 Mrd. (2024) | Fachzeitschrift C | Konvertiert Währungen zu Kassakursen und mischt präklinische Ausgaben in die Gesamtzahl ein |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Abgrenzung, dokumentierten Variablen und jährliche Aktualisierung den Stakeholdern eine ausgewogene, transparente Baseline bieten, die Replikation und Prüfung standhält.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika Marktes für klinische Studien?

Der Markt wird im Jahr 2026 auf 44,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 58,27 Milliarden USD erreichen.

Welche Phase generiert den größten Umsatz bei klinischen Studien in Nordamerika?

Phase-III-Studien tragen am meisten bei und halten 48,80 % des Umsatzes von 2025, was den Fokus der Sponsoren auf Zulassungsstudien widerspiegelt.

Warum gewinnen adaptive Studiendesigns an Akzeptanz?

Regulatorische Leitlinien der FDA und Health Canada klären statistische Erwartungen und ermöglichen es Sponsoren, Protokolle während der Studie zu modifizieren und Zeitpläne zu verkürzen.

Wie schnell wächst das kanadische Segment für klinische Studien?

Kanada wird voraussichtlich bis 2031 mit einer CAGR von 6,10 % wachsen, unterstützt durch die 30-tägige Prüffrist für Anträge auf klinische Studien und Kosteneffizienzgewinne.

Was ist die wichtigste operative Herausforderung für Studienstandorte?

Ein gravierender Mangel an erfahrenen Prüfärzten und Koordinatoren führt dazu, dass 80 % der Studien die anfänglichen Einschreibungsziele verfehlen, was die Kosten pro Patient erhöht.

Wie verändert Technologie die Wettbewerbslandschaft?

CROs integrieren KI, risikobasiertes Monitoring und dezentralisierte Plattformen in ihre Servicemodelle, um Zykluszeiten zu reduzieren und von Sponsoren „Alles-aus-einer-Hand”-Verträge zu gewinnen.

Seite zuletzt aktualisiert am: