Marktgröße und Marktanteil für pädiatrische klinische Studien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.03 Milliarden US-Dollar |

| Marktgröße (2031) | 26.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

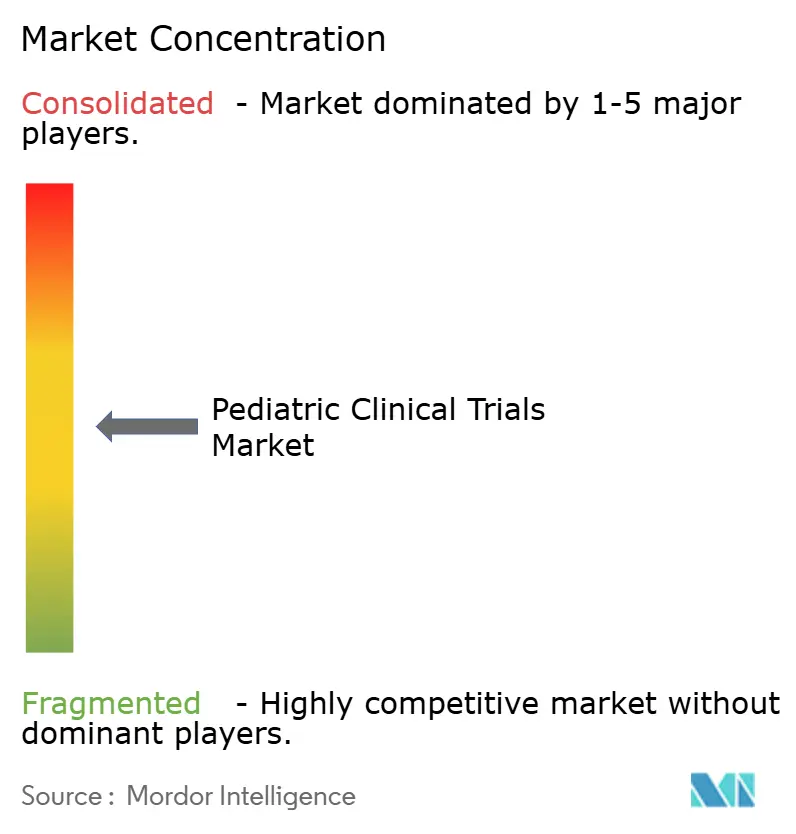

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pädiatrische klinische Studien von Mordor Intelligence

Die Marktgröße für pädiatrische klinische Studien wurde im Jahr 2025 auf USD 20,02 Milliarden geschätzt und soll von USD 21,03 Milliarden im Jahr 2026 auf USD 26,89 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,03 % während des Prognosezeitraums (2026–2031). Starke regulatorische Anreize, insbesondere der US-amerikanische Pediatric Research Equity Act (PREA) und die EU-Kinderarzneimittelverordnung, halten die Studienvolumina steigend, da jede neue molekulare Einheit, die auf Kinder abzielt, altersgerechte Nachweise vorlegen muss. Die obligatorische Frühbewertung von Onkologiemedikamenten gemäß dem RACE for Children Act erhält einen hohen Anteil krebsbezogener Protokolle aufrecht. Parallele Trends – darunter die steigende Prävalenz chronischer Erkrankungen bei Kindern, der Wandel hin zu dezentralisierten und KI-gestützten Studiendesigns sowie eine verstärkte Auslagerung an auf Pädiatrie spezialisierte Auftragsforschungsorganisationen (CROs) – erweitern sowohl den Umfang als auch die geografische Reichweite des Marktes für pädiatrische klinische Studien. Nordamerika bleibt das größte regionale Zentrum, aber der asiatisch-pazifische Raum beschleunigt sich am schnellsten, da Regulierungsbehörden in Südkorea, Taiwan und Australien Prüfverfahren vereinfachen und steuerliche Anreize für Sponsoren einführen.

Wichtigste Erkenntnisse des Berichts

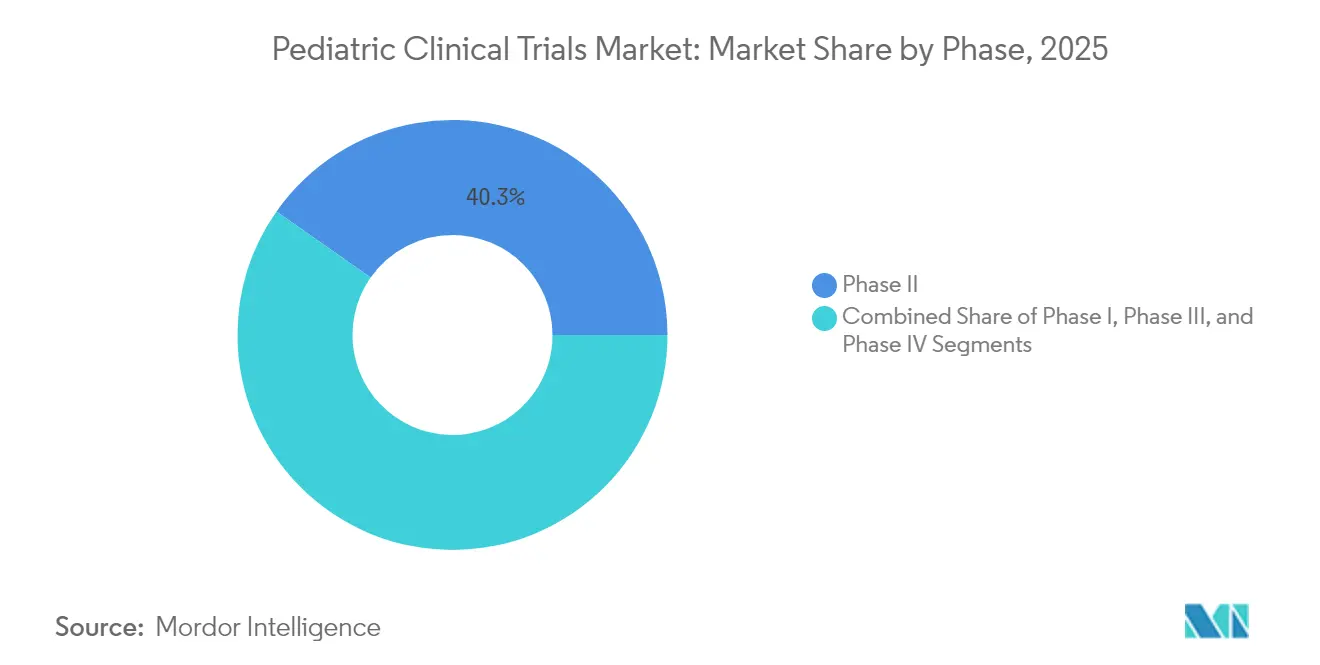

- Nach Phase entfiel auf Phase II im Jahr 2025 ein Marktanteil von 40,26 % am Markt für pädiatrische klinische Studien, während Phase I bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen wird.

- Nach Studiendesign hielten interventionelle Arzneimittelstudien im Jahr 2025 einen Anteil von 64,93 % an der Marktgröße für pädiatrische klinische Studien, während beobachtende Querschnittsstudien bis 2031 mit einer CAGR von 7,44 % wachsen werden.

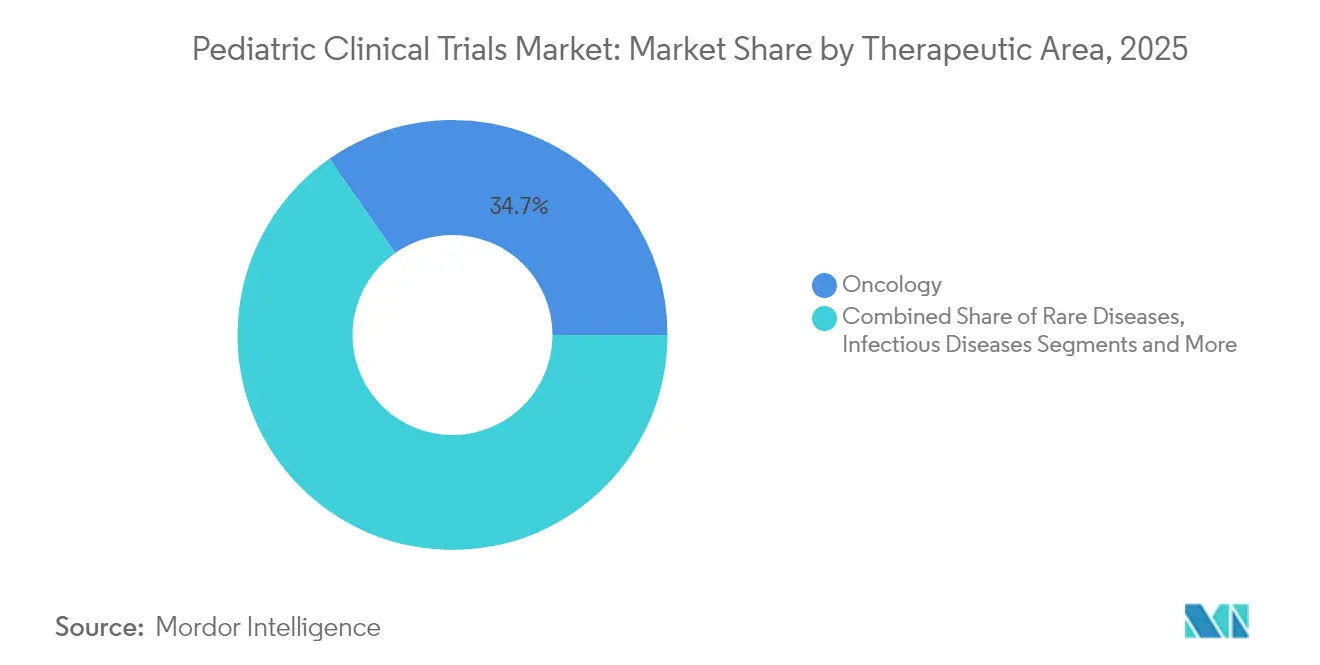

- Nach Therapiegebiet erfasste die Onkologie im Jahr 2025 einen Marktanteil von 34,71 % am Markt für pädiatrische klinische Studien, und seltene Erkrankungen werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,26 % wachsen.

- Nach Sponsortyp repräsentierten pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 48,72 % der Marktgröße für pädiatrische klinische Studien; staatliche und akademische Einrichtungen weisen mit 8,15 % bis 2031 die höchste CAGR auf.

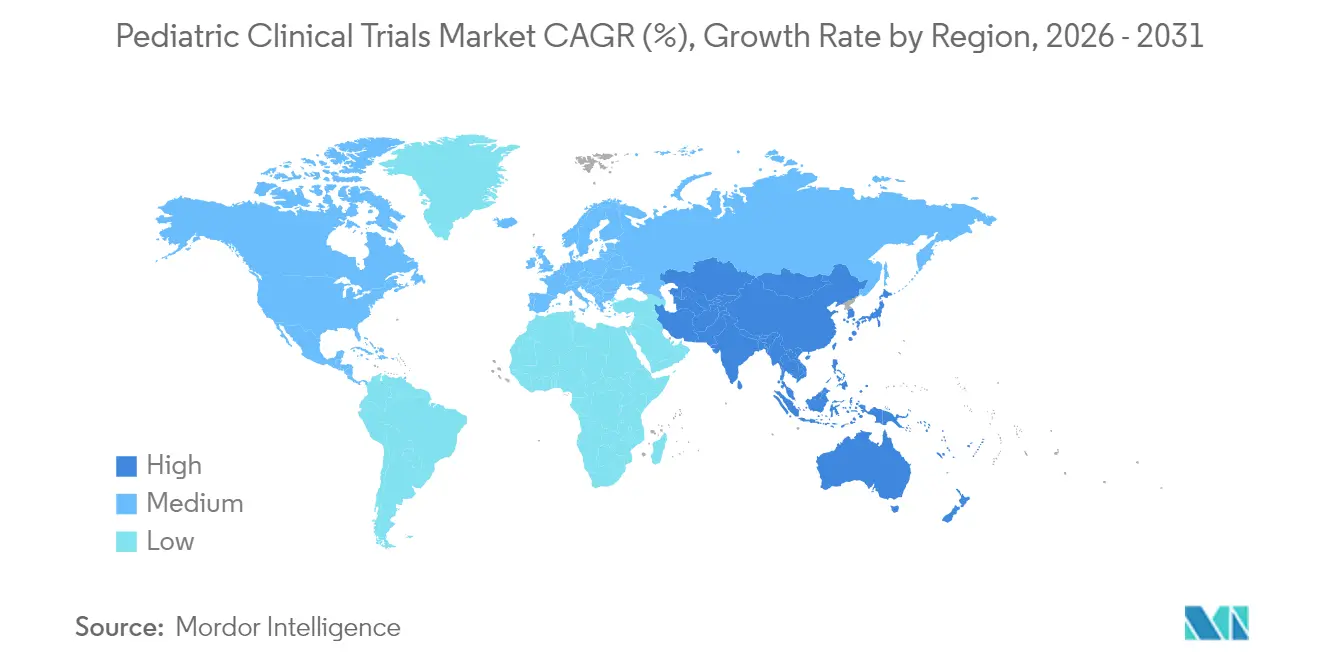

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,02 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich eine CAGR von 7,18 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pädiatrische klinische Studien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Anreize (US PREA, EU-Kinderarzneimittelverordnung) | +1.8% | Global, am stärksten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Steigende Prävalenz chronischer pädiatrischer Erkrankungen | +1.2% | Global, höhere Belastung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Auslagerungswelle an auf Pädiatrie spezialisierte CROs | +0.9% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dezentralisierte/virtuelle Studienadoption für Kinder | +0.7% | Frühe Einführung in Nordamerika und der EU, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte adaptive Designs zur Reduzierung der Stichprobengröße | +0.5% | Nordamerika und EU führend, selektive Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Boom bei Onkologiestudien durch den RACE for Children Act | +0.4% | US-fokussiert mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Anreize (US PREA, EU-Kinderarzneimittelverordnung)

Langjährige Vorschriften haben die Wirtschaftlichkeit der Arzneimittelentwicklung neu gestaltet, indem sie in Europa pädiatrische Prüfkonzepte und in den Vereinigten Staaten pädiatrische Studienpläne gemäß PREA vorschreiben. Die Konvergenz setzt sich mit der Annahme der ICH-E11A-Extrapolationsrichtlinien durch die FDA im Jahr 2024 fort, die eine vereinfachte Dosisfindung ermöglicht, die Erwachsenendaten nutzt, wo dies wissenschaftlich gerechtfertigt ist[1]WCG Clinical, "Die FDA akzeptiert ICH E11A zur pädiatrischen Extrapolation," wcgclinical.com. Diese Maßnahmen verkürzen sequenzielle Erwachsenen-zu-Kind-Zeitpläne, steigern die Nachfrage nach spezialisierten pädiatrischen Protokollen, und der Innovation in Pediatric Drugs Act von 2025 schlägt eine stärkere Durchsetzung vor, was auf dauerhaftes Wachstum hindeutet.

Steigende Prävalenz chronischer pädiatrischer Erkrankungen

US-amerikanische Erhebungsdaten zeigen anhaltende Zunahmen bei Asthma- und psychischen Erkrankungsdiagnosen bei Jugendlichen, was die therapeutische Pipeline für pädiatrische Atemwegs-, Endokrin- und Neurologiemittel direkt erweitert. Asthma allein belastet weiterhin überproportional nicht-hispanische schwarze Kinder und verdeutlicht Gerechtigkeitslücken, die prospektive Studien zunehmend adressieren. Der frühere Beginn und die längeren Behandlungsfenster, die für chronische Kindheitskrankheiten typisch sind, verstärken den Bedarf an kinderfreundlichen Formulierungen und robusten Langzeitsicherheitsdatensätzen – Impulse, die den Markt für pädiatrische klinische Studien insgesamt ankurbeln.

Auslagerungswelle an auf Pädiatrie spezialisierte CROs

Die Studienkomplexität motiviert Sponsoren, Partnerschaften mit CROs einzugehen, die staatlich anerkannte Kinderärzte und familienorientierte Rekrutierungsteams einsetzen. IQVIA hat bereits 359 pädiatrische Studien in 101 Ländern abgeschlossen und dabei 221.000 Kinder eingeschlossen. ICON verwaltet 399 pädiatrische Studien mit 117.000 Teilnehmern und 16.630 Standorten. Diese Spezialisierung unterstützt altersgerechte Pharmakokinetik, dezentralisierte Einwilligungsabläufe und innovative Dosierungsstrategien – Fähigkeiten, die im Markt für pädiatrische klinische Studien mittlerweile als unverzichtbar anerkannt sind.

Dezentralisierte/virtuelle Studienadoption für Kinder

Hybride und vollständig dezentralisierte Modelle überwinden Distanz-, Zeit- und Schulstundenplanbarrieren, die Familien von der Teilnahme abhalten. Der FDA-Leitfaden von 2024 befürwortet ausdrücklich die Fernerfassung von Daten, um den Zugang für unterrepräsentierte pädiatrische Bevölkerungsgruppen zu erweitern. ICON berichtet von einer 10-prozentigen Steigerung der Rekrutierung in pädiatrischen Studien, die elektronische patientenberichtete Ergebnisse einbeziehen, wobei 90 % der eingeschlossenen Familien Reisezeiten von unter einer Stunde bevorzugen, wenn gelegentliche Vor-Ort-Besuche erforderlich bleiben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ethische Komplexitäten und Hürden bei der informierten Einwilligung | -0.8% | Global, strenger in der EU und entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Begrenzte rekrutierbare Patientenpools | -1.1% | Global, ausgeprägt bei seltenen Erkrankungen | Mittelfristig (2–4 Jahre) |

| Mangel an kinderfreundlichen Arzneimittelformulierungen | -0.6% | Global, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Personalmangel an Studienstandorten nach der Pandemie | -0.9% | Nordamerika und EU, selektive Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ethische Komplexitäten und Hürden bei der informierten Einwilligung

Die doppelten Anforderungen an die elterliche Genehmigung und die altersgerechte Zustimmung des Kindes führen zu zusätzlichen administrativen Schichten, die den Studienbeginn verzögern und die Kosten erhöhen können. Eine multizentrische kanadische Erhebung ergab eine große Divergenz in den Machbarkeitswahrnehmungen für die Einholung der Zustimmung innerhalb von 48 Stunden nach der Aufnahme auf der pädiatrischen Intensivstation. Internationale Studien sehen sich weiteren Unterschieden bei den Ethikkommissionen gegenüber; die orthopädisch-onkologische PARITY-Studie erhielt aufgrund von Ressourcenbeschränkungen nur von 46 von 91 interessierten Standorten Genehmigungen. Harmonisierte Einwilligungsvorlagen und elektronische Dokumentation erleichtern diese Belastung schrittweise, werden aber weiterhin ein Gegenwind für den Markt für pädiatrische klinische Studien bleiben.

Begrenzte rekrutierbare Patientenpools

Systematische Übersichten zeigen, dass lediglich 10 % der berechtigten Kinder in Studien eingeschlossen werden, wobei sozioökonomischer Status, Sprache und Vorbehandlung die Teilnahme stark beeinflussen. Kinder mit seltenen Erkrankungen stellen eine noch größere Herausforderung dar, da die Prävalenz pro Indikation häufig unter 2 pro 100.000 liegt. Maßnahmen wie telemedizingestütztes Screening und gemeindebasierte Satellitenzentren verbessern die Reichweite, dennoch bleibt die Rekrutierung die bedeutendste Bremse für die Expansion der Marktgröße für pädiatrische klinische Studien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phase: Frühphasenstudien treiben die Innovationspipeline voran

Phase II hielt im Jahr 2025 mit 40,26 % den größten Anteil an der Marktgröße für pädiatrische klinische Studien, da Sponsoren Machbarkeitsablesungen nutzten, um altersgerechte Dosierungen und Einschlussstrategien zu verfeinern. Phase-I-Studien, angetrieben durch den RACE Act und den ICH-E11A-Rahmen, werden bis 2031 voraussichtlich eine CAGR von 6,96 % erzielen, da Sponsoren früher damit beginnen, mechanismusbasierte Therapien bei Kindern zu testen. Adaptive, modellbasierte Eskalationsdesigns minimieren die Exposition und beschleunigen gleichzeitig Entscheidungen über Fortführung oder Abbruch – eine Praxis, die in der Onkologie und bei seltenen Stoffwechselerkrankungen mittlerweile Standard ist.

Phase-III-Programme bleiben für die Zulassung entscheidend, doch die verstärkte Nutzung von Extrapolationsdaten ermöglicht kleinere randomisierte Kohorten. Infolgedessen könnte der proportionale Marktanteil von Phase III für pädiatrische klinische Studien geringfügig sinken, obwohl die absolute Studienanzahl steigt. Die Post-Marketing-Überwachung in Phase IV weitet sich für chronische Therapien aus, bei denen eine lebenslange Exposition eine Pharmakovigilanz über alle Entwicklungsstadien hinweg erfordert, wobei Real-World-Daten und Register genutzt werden, um Wachstums- und neurokognitive Endpunkte zu erfassen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Studiendesign: Arzneimittelinterventionen dominieren bei gleichzeitigem Wachstum beobachtender Studien

Interventionelle Arzneimittelprotokolle hielten im Jahr 2025 einen Marktanteil von 64,93 % am Markt für pädiatrische klinische Studien, was die regulatorischen Anforderungen an kinderspezifische pharmakokinetische und Sicherheitsdaten widerspiegelt. Beobachtende Querschnittsstudien werden bis 2031 mit der schnellsten CAGR von 7,44 % beitragen, da Regulierungsbehörden Real-World-Evidenz zur Unterstützung ergänzender Zulassungen akzeptieren, insbesondere bei ultra-seltenen Erkrankungen, bei denen randomisierte Studien nicht durchführbar sind.

Medizinproduktinterventionen sind zwar in der Anzahl geringer, steigen aber stetig in der Diabetestechnologie und im Neuromonitoring, angetrieben durch die Notwendigkeit, Sensorgenauigkeit und Alarmschwellen bei Säuglingen zu validieren. Verhaltens- und Kohortenstudien ergänzen Arzneimittelstudien, indem sie Adhärenzmuster, Auswirkungen auf den Schulbesuch und psychosoziale Ergebnisse charakterisieren, die für eine ganzheitliche Nutzen-Risiko-Bewertung in der pädiatrischen klinischen Studienbranche entscheidend sind.

Nach Therapiegebiet: Führungsposition der Onkologie durch Innovation bei seltenen Erkrankungen herausgefordert

Die Onkologie bewahrte im Jahr 2025 einen Marktanteil von 34,71 % am Markt für pädiatrische klinische Studien auf der Grundlage molekular gezielter Therapeutika und Immuntherapien, die gemäß dem RACE Act vorgeschrieben sind. Programme für seltene Erkrankungen sind jedoch mit einer CAGR von 8,26 % auf dem Weg, alle anderen in Bezug auf das Wachstum zu übertreffen, da Sponsoren Anreize für die vorrangige Prüfung verfolgen und Genbearbeitungsplattformen nutzen, um monogene Erkrankungen zu behandeln.

Studien zu Infektionskrankheiten schwenkten nach der COVID-19-Pandemie auf monoklonale RSV-Antikörper wie Nirsevimab um, was beschleunigte Zulassungswege für präventive Biologika bei Neugeborenen exemplarisch verdeutlicht. Atemwegs-, Stoffwechsel- und neurologische Bereiche zeigen ebenfalls eine stetige Expansion, angetrieben durch Trends bei der chronischen Krankheitslast und Durchbrüche bei Gentherapievektoren, die die Blut-Hirn-Schranke überwinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sponsortyp: Akademische Einrichtungen beschleunigen den Fokus auf die öffentliche Gesundheit

Pharmazeutische und biopharmazeutische Unternehmen behielten im Jahr 2025 48,72 % der Marktgröße für pädiatrische klinische Studien, größtenteils zur Erfüllung obligatorischer pädiatrischer Post-Marketing-Anforderungen. Staatliche und akademische Einrichtungen, unterstützt durch NIH- und EU-Horizon-Förderungen, werden bis 2031 eine CAGR von 8,15 % verzeichnen, da sie auf Lücken in der öffentlichen Gesundheit abzielen, wie neonatale Sepsis und psychische Gesundheit von Jugendlichen, bei denen kommerzielle Anreize begrenzt sind.

CROs gewinnen als Vermittler an Bedeutung und verbinden Branchenressourcen mit akademischen Mentorenprogrammen für die Ausbildung von Prüfärzten. Hybride Sponsorenmodelle – Pharmaunternehmen liefern das Prüfpräparat, während Universitäten das Protokolldesign leiten – florieren und verbinden wirtschaftliche Effizienz mit wissenschaftlicher Strenge, was das kollaborative Gefüge der pädiatrischen klinischen Studienbranche erweitert.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit 39,02 % den Markt für pädiatrische klinische Studien aufgrund von PREA-gesteuerten Vorschriften, einem dichten Netzwerk von Kinderkrankenhäusern und einer zuverlässigen Erstattung für studienbezogene Verfahren. Initiativen zur institutionellen Kapazitätserweiterung, wie der Plan von Lurie Children's, 2026 eine Spezialapotheke zu eröffnen, stärken integrierte Forschungs-zu-Versorgungsmodelle. Personalmangel besteht weiterhin, wird jedoch durch die Einführung von Fernüberwachung und Standortunterstützungsallianzen gemildert.

Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 7,18 % verzeichnen, gestützt durch die zentralisierte Ethikkommissionsprüfung in Südkorea, die Schnellzulassungen in Taiwan und die dezentralisierten Studienrichtlinien Australiens, die die Anlaufzeiten um bis zu drei Monate verkürzen. Chinas Erweiterung seiner nationalen Liste seltener Erkrankungen und Investitionen in provinzielle Überweisungsnetzwerke vergrößern die Patientenpools weiter. Niedrigere Betriebskosten und sich rasch digitalisierende Gesundheitsakten erhöhen die Attraktivität der Region für multinationale Sponsoren, die die Rekrutierung diversifizieren möchten.

Europa profitiert von einem harmonisierten regulatorischen Umfeld durch den Pädiatrieausschuss (PDCO) und pflegt eine robuste akademisch-industrielle Zusammenarbeit. Dennoch erfordert die regulatorische Divergenz nach dem Brexit doppelte Einreichungen für britische Standorte, was die Zeitpläne im Vergleich zur EU27 verlängert. Aufstrebende Regionen wie Lateinamerika und der Nahe Osten verzeichnen schrittweise Gewinne, da Regierungen die Forschungsinfrastruktur ausbauen und Steueranreize einführen, aber eine begrenzte Dichte an pädiatrischen Spezialisten schränkt die Durchführung komplexer Studien vorerst ein.

Regulatorisches Umfeld

In den Vereinigten Staaten wird die Nachfrage nach pädiatrischen Studien durch den Pediatric Research Equity Act (PREA) verankert, der von Sponsoren die Einreichung eines initialen Pediatric Study Plan (iPSP) verlangt, der die pädiatrischen Bewertungen für neue Arzneimittel und Biologika beschreibt, sowie durch onkologiespezifische Anforderungen im Rahmen des RACE for Children Act, der die pädiatrische Bewertung für relevante molekulare Zielstrukturen vorzieht. Die FDA hat die ICH-E11A-Leitlinie zur pädiatrischen Extrapolation im Dezember 2024 finalisiert, die klarstellt, wie Erwachsenendaten die pädiatrische Entwicklung unterstützen können, wenn dies wissenschaftlich gerechtfertigt ist, zusammen mit einer zunehmenden Nutzung von Modellierung und Simulation bei der Dosisauswahl und dem Studiendesign.

In Europa schreibt die Pädiatrieverordnung (EG) Nr. 1901/2006 einen vereinbarten Pädiatrischen Prüfkonzept-Plan (PIP) vor, dessen Überwachung durch den Pädiatrieausschuss (PDCO) der EMA erfolgt. Die EU-Einreichungen haben sich operativ auch unter der Verordnung über klinische Prüfungen (CTR) 536/2014 verschärft, wobei die Übergangsfrist für laufende Studien bis zum 31. Januar 2025 vollständig in Kraft tritt und die EMA die Nutzung ihrer IRIS-Plattform für pädiatriebezogene Verfahren (PIPs, Änderungen, Compliance-Prüfungen und Berichterstattung über aufgeschobene Maßnahmen) vorschreibt. Diese Rahmenwerke helfen Sponsoren, globale Programme aufeinander abzustimmen, doch die Umsetzung variiert weiterhin zwischen den Mitgliedstaaten im Rahmen der CTR-Bewertungen, was die Zeitpläne für den Start pädiatrischer Studien in mehreren Ländern beeinflussen kann.

Wettbewerbslandschaft

Der Markt für pädiatrische klinische Studien ist mäßig fragmentiert. Führende CROs setzen regionsspezifische Kinderärzte, dezentralisierte Probennahmelogistik und KI-gestützte Machbarkeitsplattformen ein, um Vollserviceverträge zu gewinnen. IQVIAs globale pädiatrische Datenbank unterstützt die Generierung synthetischer Kontrollgruppen und verkürzt die Studiendauer bei seltenen Krebserkrankungen. ICON erweitert seine KI-Suite für die Prognose des Studienbeginns und Patientenidentifikationsalgorithmen, was zu schnelleren Meilensteinen beim ersten eingeschlossenen Patienten führt.

Strategische Allianzen intensivieren sich: LEO Pharmas Fünfjahresvertrag mit ICON mobilisiert 500 Dermatologiespezialisten unter Risikoteilungsbedingungen, die CRO-Gebühren an Rekrutierungszeitpläne knüpfen. Technologiedisruptoren wie Phesi und Pi Health lizenzieren KI-gestützte Standortauswahlmaschinen an etablierte Unternehmen, während Blockchain-Pilotprojekte akademischer Konsortien unveränderliche Einwilligungsverfolgung für Minderjährige testen. Die Akquisitionstätigkeit setzt sich fort, wie Clarios Kauf von NeuroRx im Jahr 2025 zur Stärkung der pädiatrischen Neuroimaging-Analytik zeigt[3]Axios, "Klinisches Studienunternehmen Clario kauft Bildgebungsspezialist NeuroRx," axios.com. Wettbewerbsvorteile hängen davon ab, integrierte Fähigkeiten zu demonstrieren, die Zeitpläne verkürzen, kinderzentrierte ethische Standards respektieren und die Kosten pro Patient senken.

Chancen in noch nicht erschlossenen Bereichen bestehen in dezentralisierten Hauskrankenpflegenetzwerken, kulturell angepassten Einwilligungsinstrumenten und statistischer Beratung zu adaptiven Designs. Unternehmen, die diese Dienstleistungen in ein skalierbares digitales Fundament integrieren, sind positioniert, um Mitbewerber zu übertreffen, da Sponsoren zunehmend End-to-End-Lösungen für pädiatrische Studien fordern.

Marktführer in der pädiatrischen klinischen Studienbranche

IQVIA

ICON plc

Thermo Fisher Scientific (PPD)

Syneos Health

Labcorp Drug Development (Covance)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Dezentrale und familienzentrierte Studienabläufe schaffen praktischen Freiraum bei der pädiatrischen Rekrutierung und Bindung, insbesondere bei seltenen Erkrankungen, bei denen die in Frage kommenden Patientengruppen klein und die Reisebelastungen hoch sind. Erkenntnisse aus der 2026 veröffentlichten Forschung zu Studien bei seltenen Erkrankungen zeigen eine starke Präferenz der Eltern für Fernbesuche und digitale Tools, was die Nachfrage nach skalierbaren eConsent-, Telemedizin- und Hausbesuchsmodellen unterstützt, die in mehreren Ländern eingesetzt werden können, während die Arbeitsabläufe für Zustimmung und Erlaubnis der Erziehungsberechtigten prüfbar bleiben. CROs und Technologieanbieter, die diese Fähigkeiten mit pädiatrisch geschultem Personal kombinieren, können sich bei Outsourcing-Entscheidungen der Sponsoren differenzieren, da sich multinationale Programme über Nordamerika und Europa hinaus in Zulassungswege im asiatisch-pazifischen Raum ausdehnen.

Methodische Innovation eröffnet auch neue Durchführungsmodelle in der pädiatrischen Onkologie und bei ultraseltenen Indikationen. Eine systematische Übersichtsarbeit aus dem Jahr 2026 hob die zunehmende Nutzung von Basket- und Umbrella-Designs in frühen Phasen der pädiatrischen Onkologie- und Seltene-Erkrankungen-Forschung hervor, was dem Bedarf entspricht, biomarkerdefinierte Untergruppen zu untersuchen, wenn konventionelle Studien nach Indikation nicht durchführbar sind. Gleichzeitig verschärfen sich die Erwartungen an Berichterstattung und Qualität, wobei die CONSORT-C-2026-Erweiterung pädiatriespezifische Berichtselemente für randomisierte Studien hinzufügt, was die Nachfrage nach strengeren Datenstandards, Endpunktdefinitionen und reproduktionsfähiger Dokumentation über Sponsoren, Standorte und eClinical-Systeme hinweg erhöht.

Aktuelle Branchenentwicklungen

- Juli 2026: Bayer gab eine strategische Allianz für klinische Studien mit der University of Colorado Anschutz, UCHealth und dem Children's Hospital Colorado bekannt, um die Infrastruktur und die Aktivitäten im Bereich klinischer Studien, einschließlich der Pädiatrie, auszubauen. Die Zusammenarbeit stärkt den Zugang zu spezialisierten Standorten und integrierten Versorgungsumgebungen, die komplexe pädiatrische Protokolle unterstützen können. Sie signalisiert auch die anhaltende Investition der Sponsoren in regionale Netzwerke zur Verbesserung von Rekrutierung und operativer Durchsatzleistung.

- Juni 2025: Biogen begann mit der Dosierung in der Phase-3-Studie BRAVE zu Omaveloxolon bei Kindern im Alter von 2 bis 15 Jahren mit Friedreich-Ataxie. Das Programm erhöht das Volumen in der pädiatrischen seltenen Neurologie in einer späten Phase, wo Rekrutierungsbeschränkungen den Wert erfahrener Standorte und Workflows zur Patientenidentifikation erhöhen. Die Phase-3-Aktivität steigert außerdem den nachgelagerten Bedarf an pädiatrischer Sicherheitsüberwachung und Infrastruktur für die Langzeitnachverfolgung.

- September 2024: Signant Health trat dem Programm „One Home for Sites" von IQVIA bei, um eClinical-Lösungen über dezentrale Studien, einschließlich pädiatrischer Protokolle, zu vereinheitlichen. Die Standardisierung standortseitiger Technologie reduziert Reibungsverluste bei der hybriden Studiendurchführung, bei der Einwilligung, ePRO und Fernerfassung von Daten zwischen Familien, Prüfärzten und Monitoren koordiniert werden müssen. Der Schritt unterstützt die breitere Einführung virtueller Elemente, die die geografische Reichweite für die pädiatrische Rekrutierung erweitern können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der globale Wert von Dienstleistungen und Ausgaben im Zusammenhang mit der Planung, Durchführung und Verwaltung klinischer Studien, bei denen die Teilnehmer Kinder und Jugendliche sind, über den typischen Studienlebenszyklus und geografische Regionen hinweg.

Abgrenzung des Umfangs: Ausgeschlossen sind die routinemäßige pädiatrische medizinische Versorgung, die nicht Teil einer regulierten klinischen Studie ist, sowie nicht-klinische Forschungsarbeiten, die keine Studiendaten generieren.

Übersicht der Segmentierung

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Studiendesign

- Interventionell – Arzneimittel

- Interventionell – Medizinprodukt

- Verhaltensstudien

- Beobachtend – Kohorte

- Beobachtend – Fall-Kontroll

- Beobachtend – Querschnitt

- Nach Therapiegebiet

- Onkologie

- Infektionskrankheiten

- Atemwegserkrankungen

- Endokrin und Stoffwechsel (Diabetes)

- Neurologie

- Seltene Erkrankungen

- Nach Sponsortyp

- Pharma- und Biopharma-Unternehmen

- Auftragsforschungsorganisationen

- Staatliche und akademische Einrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen, reproduzierbaren Referenzen, die beschreiben, wie viele pädiatrische Studien laufen und woher das Wachstum kommt. Wir nutzten Quellen wie ClinicalTrials.gov, das EU Clinical Trials Register und das Studienregisternetzwerk der Weltgesundheitsorganisation, um Studienvolumen, Phasenverteilung und therapeutischen Fokus nach Region zu verstehen.

Wir stützten uns außerdem auf unterstützende öffentliche Signale wie die pädiatrischen Regulierungsseiten und Leitlinienaktualisierungen von FDA und EMA, peer-reviewte Publikationen zur pädiatrischen Rekrutierung und zum Studiendesign sowie Websites von Verbänden und seriöse Presse, die F&E- und Outsourcing-Trends verfolgen. Zur Absicherung auf Unternehmensebene prüften wir Einreichungen und Investorenpräsentationen und nutzten ein genehmigtes kostenpflichtiges Abonnement für Unternehmensfinanzdaten und, wo relevant, für Patentdatenbankprüfungen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerfassung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um zu bestätigen, was Schreibtischquellen nicht klar zeigen können, etwa wie sich Budgets nach Phase verschieben, wo die pädiatrische Rekrutierung am stärksten eingeschränkt ist und wie sich die Outsourcing-Intensität nach Region ändert. Wir sprachen mit einer Mischung aus Sponsoren, CRO-Delivery-Führungskräften, Betreibern auf Standortebene und Fachexperten über die wichtigsten Regionen hinweg, damit Annahmen daran gemessen werden konnten, wie pädiatrische Studien in der Praxis ablaufen, und dann an realistische Betriebsbedingungen angepasst wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 17 % | APAC: 52 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 41 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 42 % | Amerika: 18 % |

Marktdimensionierung und -prognose

Die Dimensionierung wurde mithilfe eines Top-down-Ansatzes erstellt, bei dem Studienaktivitäten und regulatorisch bedingte pädiatrische Studienanforderungen in einen Ausgabenpool übersetzt werden, indem eine typische Kostenintensität nach Phase und Studiendesign angewendet wird, und dann nach Region auf Basis der beobachteten Studienverteilung zugeordnet werden. Um dies praxisgerecht zu halten, haben wir die Gesamtsummen anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa mit stichprobenweise erhobenen Programmbudgets, dem Umsatzanteil von CROs an pädiatrischer Arbeit und Plausibilitätsprüfungen mittels durchschnittlicher Kosten pro Patient und erwarteter Rekrutierungsspannen.

Einige Inputs, die als zentrale Treiber (illustrativ) behandelt wurden, waren die Anzahl pädiatrischer Studien nach Phase, die Aufteilung zwischen interventionellen und beobachtenden Studien, Verschiebungen im therapeutischen Mix (zum Beispiel Onkologie und seltene Erkrankungen), Rekrutierungs- und Bindungsreibung, die zu Zeitplanverlängerungen führt, sowie die Durchdringung von Outsourcing bei CRO-geführter Durchführung. Für die Prognose wurde eine Szenarioanalyse verwendet, unterstützt durch Primäransichten zu Kosteninflation, Zeitpunkt der Währungsumrechnung und erwarteten Änderungen bei der regulatorischen Durchsetzung und Protokollkomplexität. Wo Bottom-up-Signale in kleineren Ländern fehlten, verwendeten wir Proxy-Verhältnisse aus ähnlichen Märkten und passten diese nach dem Feedback aus Interviews an, damit Lücken die Gesamtsumme nicht überzeichneten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, und Ausreißer wurden überprüft, bis der Grund für die Abweichung klar war, etwa eine plötzliche Änderung des Phasenmixes oder ein einmaliger Programmanstieg. Für zentrale Annahmen wurde eine zweite Analystenprüfung durchgeführt, und bei Widersprüchen zwischen Interview-Feedback und Schreibtischindikatoren wurde eine Nachfrage ausgelöst.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren regulatorischen Änderungen oder starken Verschiebungen der Kosteninflation. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, um jüngste Datenveröffentlichungen zu erfassen und sicherzustellen, dass Modelllogik und Jahreskennzeichnung konsistent bleiben.

Marktgröße für klinische Studien in der Pädiatrie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für pädiatrische klinische Studien variieren häufig, da die erfassten Ausgaben je nach Zeitpunkt, Behandlung der Währung und danach, was als Kosten für die Studiendurchführung im Gegensatz zu angrenzender Forschungsunterstützung betrachtet wird, schwanken können. Selbst wenn dieselben Jahre verwendet werden, können unterschiedliche Annahmen zu Kosten pro Patient und Studiendauer die Gesamtsumme schnell verändern.

In diesem Markt sind die größten Treiber von Abweichungen in der Regel, wie die Aktualisierungsfrequenz mit jüngster Kosteninflation umgeht, ob Werte in einem einzigen Umrechnungsmonat oder über das Jahr gemittelt ausgewiesen werden, und wie gemischte Preisgestaltung über Phase-I- bis Phase-IV-Arbeiten hinweg aufgebaut wird. Aus Sicht einer aktualisierungsgeführten Perspektive ergibt sich die engere Übereinstimmung aus der erneuten Überprüfung der Kostenintensität auf Phasenebene und der Anwendung einer konsistenten Zeitgebung der Währungsumrechnung vor der endgültigen Freigabe, was die spezifische Aktualisierungskontrolle ist, die bei Mordor Intelligence verwendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 21,03 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 19,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann die jüngste Kosteninflation unterschätzen, außerdem kann es pädiatrische Studienausgaben mit einem breiteren Studiendesign-Mix vermischen, der die durchschnittliche Preisgestaltung verschiebt. |

| Marktanalyseunternehmen B | 19,74 Mrd. USD (2024) | Stützt sich auf ein längeres Prognosefenster mit früherem Beginn, und Unterschiede im Zeitpunkt der Währungsumrechnung und der Phasengewichtung können den aktuellen Wert niedriger ausfallen lassen als bei einer Aktualisierung mit späterem Jahr. |

Die Streuung zwischen den Quellen ist richtungsmäßig konsistent mit Unterschieden bei der Wahl des Basisjahres und der Handhabung von Preisgestaltung auf Phasenebene und Zeitgebung der Währungsumrechnung. Indem das Modell an beobachtbare Studienaktivität gebunden bleibt und die Kostenannahmen anschließend durch Primärprüfungen erneut validiert werden, bleibt die Endzahl nachvollziehbar auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pädiatrische klinische Studien und wie sind die Wachstumsaussichten?

Der Markt für pädiatrische klinische Studien wird im Jahr 2026 auf USD 21,03 Milliarden geschätzt und soll bis 2031 USD 26,89 Milliarden erreichen, mit einer CAGR von 5,03 %.

Welche klinische Studienphase hat den größten Marktanteil und welche wächst am schnellsten?

Phase-II-Studien haben im Jahr 2025 mit 40,26 % den größten Marktanteil, während Phase-I-Studien mit einer CAGR von 6,96 % bis 2031 am schnellsten wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für pädiatrische Studien?

Vereinfachte regulatorische Prüfverfahren in Südkorea, Taiwan und Australien, kombiniert mit großen Patientenpools und Kostenvorteilen, treiben eine CAGR von 7,18 % für den asiatisch-pazifischen Raum bis 2031 an.

Welche primären Faktoren steigern die globalen Volumina pädiatrischer Studien?

Vorschriften wie der US-amerikanische PREA, die EU-Kinderarzneimittelverordnung und der RACE for Children Act sowie die steigende Prävalenz chronischer Erkrankungen und das Wachstum dezentralisierter Studienmodelle sind wichtige Wachstumskatalysatoren.

Welche Rekrutierungsherausforderungen verlangsamen pädiatrische Studien häufig?

Kleine berechtigte Patientenpools, komplexe doppelte Einwilligungs- und Zustimmungsanforderungen, Sprachbarrieren und Personalmangel an Studienstandorten nach der Pandemie schränken die Einschlussraten gemeinsam auf etwa 10 % der berechtigten Kinder ein.

Seite zuletzt aktualisiert am: