In Silico Klinische Studien Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

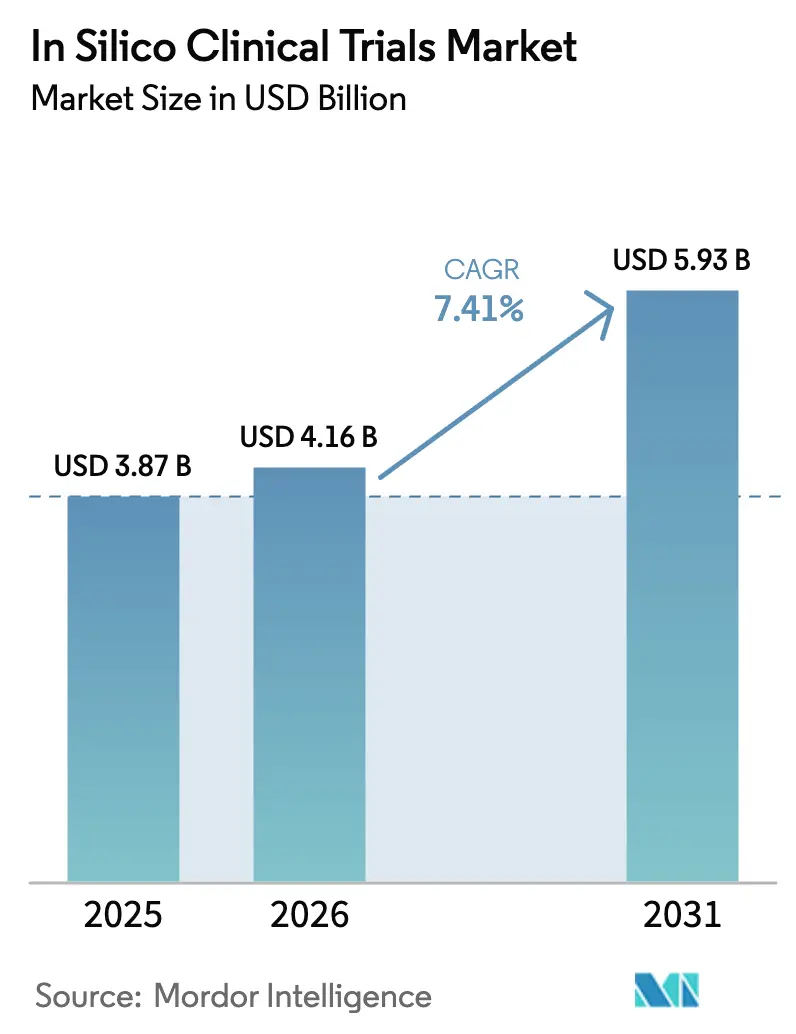

| Marktgröße (2026) | 4.16 Milliarden US-Dollar |

| Marktgröße (2031) | 5.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

In Silico Klinische Studien Marktanalyse von Mordor Intelligence

Die Marktgröße für In Silico Klinische Studien wird im Jahr 2026 auf USD 4,16 Milliarden geschätzt und wächst gegenüber dem Wert von USD 3,87 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 5,93 Milliarden zeigen und der Markt mit einer CAGR von 7,41 % über den Zeitraum 2026–2031 wächst. Regulierungsbehörden auf beiden Seiten des Atlantiks haben begonnen, virtuelle Evidenzpakete zu akzeptieren, was es Sponsoren ermöglicht, Tierstudien durch hochauflösende computergestützte Modelle zu ersetzen oder zu ergänzen[1]US-amerikanische Behörde für Lebensmittel und Arzneimittel, "Modernisierung der Tierversuche für Biologika," fda.gov. Kostendruck in pharmazeutischen Pipelines beschleunigt die Einführung weiter, da validierte digitale Zwillinge Entwicklungszyklen verkürzen und Protokolländerungen reduzieren. Die Nachhaltigkeitsagenda, einschließlich des Schritts der Vereinigten Staaten zur Abschaffung von Tierversuchen für bestimmte Biologika, verstärkt den Wandel hin zu simulierten Studien. Die verbesserte Zugänglichkeit von Cloud-, GPU- und Hochleistungsrechnerkapazitäten ermöglicht es mittelgroßen Biotechnologieunternehmen nun, komplexe Multi-Omics-Modelle auszuführen, die früher großen Pharmaunternehmen vorbehalten waren. Programme der Präzisionsmedizin, die auf patientenspezifischen digitalen Repliken basieren, bieten einen zusätzlichen Rückenwind, insbesondere in der Onkologie und Neurologie, wo die Reaktionsvariabilität hoch ist.

Wichtigste Erkenntnisse des Berichts

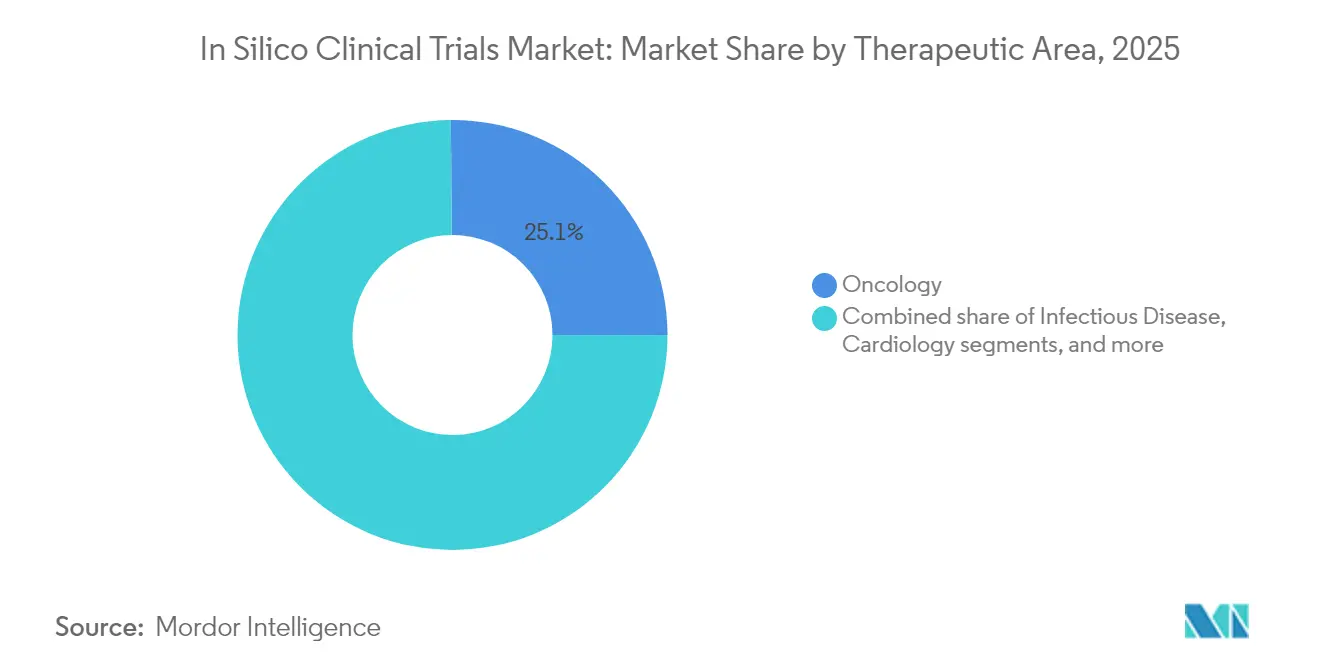

- Nach Therapiebereich beherrschte die Onkologie im Jahr 2025 25,12 % des Marktanteils für In Silico Klinische Studien, während die Neurologie bis 2031 voraussichtlich mit einer CAGR von 15,11 % expandieren wird.

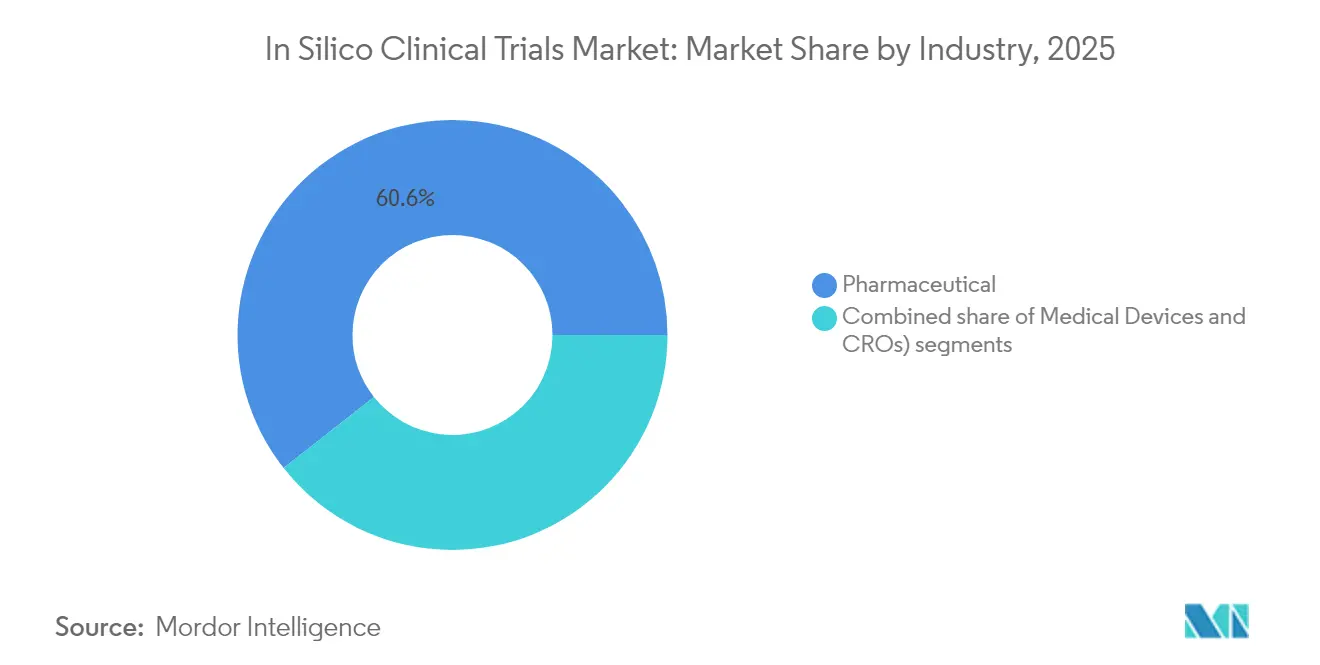

- Nach Branche hielt das pharmazeutische Segment im Jahr 2025 einen Anteil von 60,62 % an der Marktgröße für In Silico Klinische Studien; das Segment Medizinprodukte soll bis 2031 mit einer CAGR von 13,96 % wachsen.

- Nach Phase entfielen im Jahr 2025 34,32 % der Marktgröße für In Silico Klinische Studien auf Phase-II-Anwendungen, während Phase I bis 2031 mit der schnellsten CAGR von 13,52 % positioniert ist (nature.com).

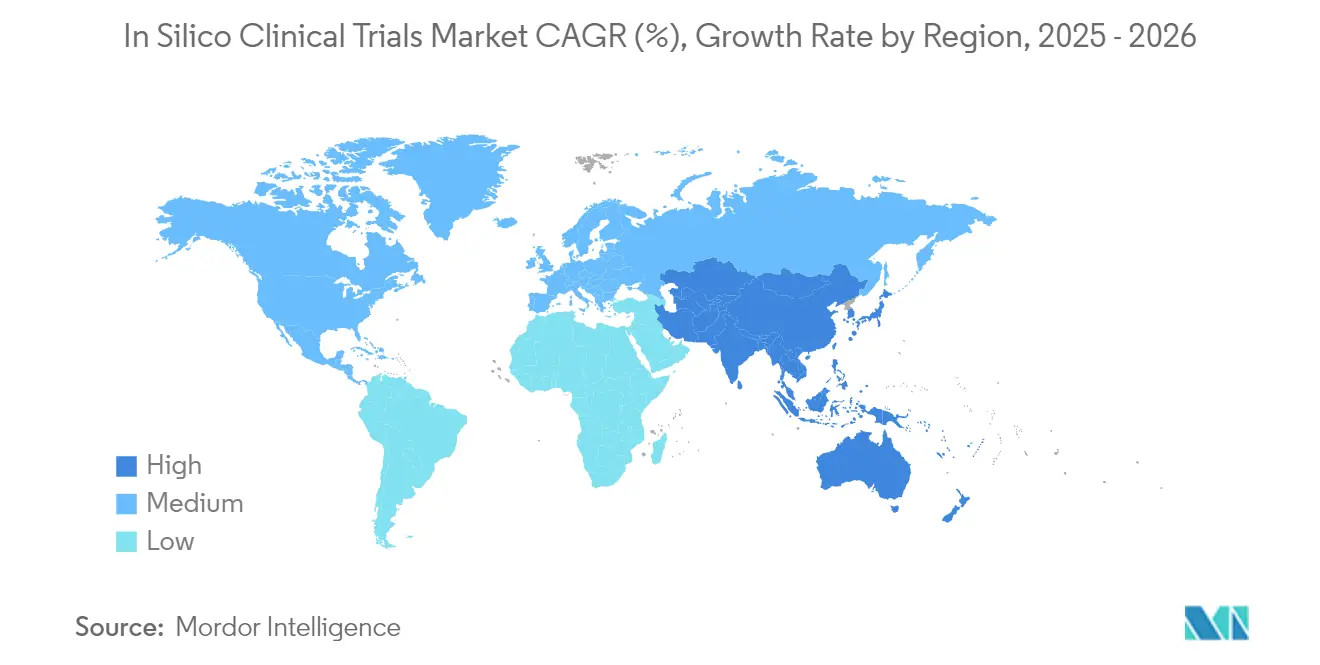

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 46,21 % am In Silico Klinische Studien Markt, während für Asien-Pazifik im Prognosezeitraum eine CAGR von 12,45 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum In Silico Klinische Studien Markt

Treiber-Wirkungsanalyse*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Regulatorische Anerkennung von In Silico-Evidenz | +2.0% | Nordamerika und Europa führend; globale Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| Steigender F&E-Kostendruck in der Pharma- und Medizintechnikbranche | +1.8% | Am stärksten in den Vereinigten Staaten; weltweit spürbar | Kurzfristig (≤ 2 Jahre) |

| Pandemiebedingte digitale Transformation in der klinischen Entwicklung | +1.3% | Global, mit raschem Anstieg in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung von Präzisionsmedizin und digitalen Zwillingen | +1.6% | Kernregionen Nordamerika und Europa; Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Zugänglichkeit von HPC und Cloud-Computing | +0.9% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorgaben und 3R-Tierschutzreduzierungspolitiken | +1.2% | Europa als Vorreiter; Nordamerika folgt; APAC im Entstehen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Anerkennung von In Silico-Evidenz

Die US-amerikanische Behörde für Lebensmittel und Arzneimittel hat kürzlich ihre Leitlinie zur computergestützten Modellierung ausgeweitet und bestätigt, dass verifizierte virtuelle Evidenz 510(k)- und IND-Einreichungen für Biologika unterstützen kann. Europäische Gesetzgeber spiegeln diesen Ansatz durch die Verordnung zum Europäischen Gesundheitsdatenraum wider, die grenzüberschreitende Datenflüsse ermöglicht, die für groß angelegte virtuelle Kohorten unerlässlich sind. Frühe Antragsteller, die KI-generierte Dossiers eingereicht haben, berichteten von kürzeren Prüfzyklen, was signalisiert, dass Regulierungsbehörden modellbasierte Einreichungen als ressourceneffizient betrachten. Die Branche investiert nun in durchgängige Validierungs-Workflows, die auf ASME V&V 40-Grundsätzen basieren und einen wiederholbaren Weg zur Glaubwürdigkeit bieten. Da mehrere Rechtsordnungen auf harmonisierte Regelungen zusteuern, gewinnen Sponsoren das Vertrauen, größere Budgets für das Design von In Silico Klinischen-Studien bereitzustellen.

Steigender F&E-Kostendruck in der Pharma- und Medizintechnikbranche

Die gesamten F&E-Ausgaben, die erforderlich sind, um ein einzelnes neues Arzneimittel auf den Markt zu bringen, sind auf über USD 1 Milliarde gestiegen – ein 14-facher Anstieg gegenüber den 1960er Jahren. Unternehmen reagieren darauf, indem sie Mittel auf Plattformen für digitale Zwillinge umlenken, die Dosis-Wirkungs-Kurven über Tausende virtueller Patienten simulieren können, wodurch die Nasslab-Screening-Zyklen um bis zu 70 % verkürzt werden. Große Pharma-Geräte-Partnerschaften wie Charles River Laboratories und Sanofi demonstrieren Kosteneinsparungen durch virtuelle Kontrollgruppen, die den Tiereinsatz reduzieren und gleichzeitig die statistische Aussagekraft erhalten. Hersteller von Medizinprodukten folgen diesem Beispiel, da computergestützte Belastungstests mehrere Prototypen-Iterationen überflüssig machen. Zusammengenommen erhöhen diese Wirtschaftlichkeitseffekte die Betriebsmargen der frühen Anwender um mehr als einen vollen Prozentpunkt.

Pandemiebedingte digitale Transformation in der klinischen Entwicklung

COVID-19 verdichtete ein Jahrzehnt der Innovation bei digitalen Studien auf zwei Jahre und normalisierte die Fernerfassung von Daten sowie hybride standortlose Designs. Die installierte Basis elektronischer patientenberichteter Ergebnisinstrumente und vernetzter Sensoren speist nun Echtzeit-Datenströme in Simulationsmaschinen ein und schließt damit den Kreislauf zwischen virtuellen Modellen und physischen Ergebnissen. Regierungen in Japan und Singapur aktualisierten die Telemedizin- und E-Einwilligungsregeln, sodass Sponsoren leichter auf regionsweite Patientenpools zurückgreifen können. Diese Infrastruktur dient als Startrampe für vollständig computergestützte Studienarme, da saubere, strukturierte Daten für das Modelltraining und die externe Validierung problemlos verfügbar sind.

Beschleunigte Einführung von Präzisionsmedizin und digitalen Zwillingen

Die Stanford Medicine erzielte eine Vorhersagegenauigkeit von 85 %, als sie neuronale Reaktionen mit einem KI-gestützten digitalen Gehirnzwilling simulierte. Onkologische Einrichtungen übertragen dasselbe Rahmenwerk auf tumorspezifische Avatare, die die Sicherheit der Kombinationstherapie vor der ersten Dosierung am Patienten testen. Die Mayo Clinic berichtet, dass kardiovaskuläre digitale Zwillinge Krankenhauswiedereinweisungen reduzieren, indem sie Gerät-Gewebe-Interaktionen vor einer Operation modellieren. Da Multi-Omics-Datensätze mit elektronischen Gesundheitsakten verschmelzen, erhalten Sponsoren eine systembiologische Sicht, die die gezielte Therapieentwicklung vorantreibt, was unterstreicht, warum Präzisionsmedizin ein struktureller Treiber ist.

Wachsende Zugänglichkeit von HPC und Cloud-Computing

Globale Cloud-Anbieter bieten nun Exascale-GPU-Cluster auf Pay-per-Use-Basis an, sodass kleine Biotechnologieunternehmen agentenbasierte Simulationen mit 100 Millionen Zellen in Tagen statt Monaten durchführen können. Open-Source-Bibliotheken standardisieren Modellaustauchformate, und Marktplatz-APIs integrieren sich nahtlos in eClinical-Software. Die Demokratisierung der Rechenkapazität beseitigt eine historische Eintrittsbarriere und unterstützt die langfristige Wachstumsdynamik.

Nachhaltigkeitsvorgaben und 3R-Tierschutzreduzierungspolitiken

Die europäische 3R-Gesetzgebungsagenda, gestärkt durch die Initiative der Medizinischen Datenintegrationszentren Deutschlands im Jahr 2024, verpflichtet Biowissenschaftsunternehmen, nicht-tierischen Testalternativen Vorrang einzuräumen[2]ALTEX, "Fortschritte der EU bei 3R-Alternativen," altex.org. AstraZeneca berichtete von einer 25-prozentigen Senkung der CO₂-Emissionen klinischer Studien, nachdem virtuelle Studienarme in Phase-II-Onkologiestudien eingebettet wurden. Diese öffentlichen Zusagen veranlassen Mitbewerber, digitale Zwillinge einzuführen, um Umweltziele zu erfüllen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Fehlende Standardisierung von Modellierungsmethoden | -1.4% | Global, fragmentierte Regeln bei den Behörden | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Interoperabilitätsherausforderungen | -1.1% | Europa führend beim Datenschutz; weltweite Interoperabilitätslücke | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Validierungsrahmen in verschiedenen Regionen | -1.0% | Variiert je nach Regulierungsbehörde; akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der quantitativen Systempharmakologie | -0.8% | Global, am ausgeprägtesten in kleinen bis mittleren Biotechnologieunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende Standardisierung von Modellierungsmethoden

Regulierungsbehörden fördern die Verifizierung, haben sich jedoch noch nicht auf einen einzigen globalen Rahmen geeinigt. Sponsoren müssen daher parallele Validierungspakete für die FDA, die EMA und Japans PMDA erstellen, was die Zeitpläne verlängert. Obwohl ASME V&V 40 und die TRIPOD+AI-Leitlinie eine Struktur bieten, variiert die Umsetzung je nach Therapiebereich, was für jede Einreichung individuelle Parameterprüfungen erfordert. Kleinere Biotechnologieunternehmen empfinden den Ressourcenaufwand als erheblich, was die breitere Marktdurchdringung verlangsamt, bis harmonisierte Bewertungswerkzeuge ausgereift sind.

Datenschutz- und Interoperabilitätsherausforderungen

Die DSGVO legt die Einwilligung in klinischen Studien eng aus, was Unsicherheit hinsichtlich der Sekundärnutzung von Patientendaten in Modellen schafft. Krankenhäuser verwenden heterogene Aktenformate, die die Datenzusammenführung behindern und kostspielige ETL-Pipelines erfordern. Pilotprojekte zum Federated Learning in der Onkologie zeigen sichere Alternativen auf, doch hoher Rechenaufwand und komplexe Governance-Rahmen schrecken viele Sponsoren noch ab. Eine kontinuierliche Weiterentwicklung gemeinsamer Modelle wie OMOP und FHIR wird erforderlich sein, bevor ein nahtloser grenzüberschreitender Datenfluss zur Routine wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapiebereich: Führungsposition der Onkologie treibt Innovation an

Die Onkologie hielt im Jahr 2025 einen Anteil von 25,12 % am In Silico Klinische Studien Markt, was ihre Abhängigkeit von Mehrfach-Arzneimittelregimen widerspiegelt, die von der In Silico-Dosisoptimierung profitieren. Das Segment gewinnt zusätzlichen Schwung durch die genetische Tumorheterogenität, die große synthetische Kohorten erfordert, um statistische Aussagekraft zu erreichen. Die Marktgröße für In Silico Klinische Studien im Bereich Onkologie soll bis 2031 USD 1,71 Milliarden erreichen und eine CAGR von 6,78 % verfolgen, da digitale Zwillinge adaptive Designs leiten. Neurologie ist die am schnellsten wachsende Disziplin mit einer CAGR von 15,11 %, angetrieben durch den digitalen Sehrinden-Zwilling der Stanford University, der unbegrenzte virtuelle Experimente ermöglicht. Über diese beiden Bereiche hinaus nutzen Modelle für Infektionskrankheiten KI zur schnellen Umwidmung von antiviralen Mitteln, Kardiologie-Zwillinge verfeinern Strategien zur Geräteimplantation und Avatare für Stoffwechselerkrankungen personalisieren die Insulin- und GLP-1-Dosierung.

Die Nachfrage nach virtuellen Onkologie-Stacks veranlasst CROs, onkologiespezifische Bibliotheken immun-genomischer Profile zu entwickeln, was die Zeit zur Modellkalibrierung reduziert. Neurologie-Anbieter nutzen Daten aus Gehirnorganoiden-Experimenten, um die biologische Wiedergabetreue zu erhöhen und die virtuelle Neuropharmakologie prädiktiver zu machen. Zusammen setzen diese beiden Therapiebereiche das Tempo für künftige regulatorische Vorlagen und kommerzielle Erstattungsrahmen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Branche: Dominanz der Pharmazeutika trifft auf Innovation bei Medizinprodukten

Pharmaunternehmen erfassten im Jahr 2025 60,62 % des Marktanteils für In Silico Klinische Studien, was auf langjährige PK-PD-Modellierungskompetenz und Budgets zurückzuführen ist, die proprietäre Plattformentwicklungen unterstützen. Die Marktgröße für In Silico Klinische Studien im Bereich Medizinprodukte-Entwickler wird bis 2031 voraussichtlich mit einer CAGR von 13,96 % wachsen, da virtuelle Banktests physische Prototypen für orthopädische Implantate und kardiovaskuläre Stents ersetzen. CRO-Partnerschaften nehmen zu, da kleinere Biotechnologieunternehmen es vorziehen, die Modellentwicklung und regulatorische Dokumentation auszulagern. Risikoreduzierte Kostenstrukturen und schnellere Zeitpläne bis zum ersten Patienten machen In Silico-Vorschläge bei Series-A-Finanzierungsrunden attraktiv.

Gerätehersteller profitieren besonders bei der Prüfung patientenspezifischer Implantate. Die Zulassung des restor3d Total-Talus-Ersatzes durch die FDA, der aus Patienten-CT-Daten erstellt wurde, bestätigt, dass computergestütztes Design die Sicherheitsschwellen erfüllt. Da CAD-Programme mit Finite-Elemente-Modellen und klinischen Daten verschmelzen, wird die In Silico-Validierung zu einem gängigen Weg zur Zulassung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Phase: Innovation in frühen Phasen beschleunigt sich

Phase-II-Anwendungen machten im Jahr 2025 34,32 % der Implementierungen aus, da virtuelle Kohorten hervorragend geeignet sind, die wirksamkeitsgesteuerte Dosisauswahl zu ermöglichen. Sponsoren berichten, dass synthetische Kontrollgruppen die Rekrutierung um 20 % reduzieren, ohne die statistische Signifikanz zu beeinträchtigen. Die Nutzung von Phase I steigt mit einer CAGR von 13,52 % am schnellsten, begünstigt durch KI-entwickelte Verbindungen, die vorberechnete Toxizitätsprofile in die Erstanwendung am Menschen einbringen. Die Marktgröße für In Silico Klinische Studien im Bereich Phase I könnte bis 2031 USD 579 Millionen übersteigen, da Regulierungsbehörden Tierversuche für monoklonale Antikörper schrittweise abschaffen. Bemühungen in Phase III und IV bleiben explorativ und konzentrieren sich hauptsächlich auf die Extrapolation langfristiger Sicherheit sowie die Post-Market-Überwachung von Geräten mit Echtzeit-Dateneinspeisungen.

Die Beschleunigung in der frühesten Phase spiegelt einen konzeptionellen Wandel hin zu Design-Herstellung-Test-Zyklen wider, die die Ausfallrate in späten Phasen minimieren. Quantencomputer-Prototypen versprechen weitere Gewinne, indem sie hochkomplexe Schrödinger-Gleichungen schneller lösen und den Weg für hochauflösende Sicherheitsmodellierung ebnen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 46,21 %, dank klarer FDA-Leitlinien, umfangreicher Risikokapitalausstattung und starker Supercomputing-Infrastruktur. Recursion, Tempus und Insilico Medicine sammelten jeweils neunstellige Finanzierungsrunden ein, um digitale Zwillinge für die Arzneimittelentdeckung zu skalieren, was das Vertrauen der Investoren widerspiegelt. Der Plan der Behörde, Tierversuche für bestimmte Biologika einzustellen, beschleunigt die lokale Nachfrage, und akademische Zentren von Boston bis in die Bay Area dienen als Technologie-Inkubatoren. Kanada unterstützt das Ökosystem mit nationalen KI-Superclustern, die Rechengutschriften für Gesundheitstechnologie-Startups subventionieren.

Asien-Pazifik ist die am schnellsten wachsende Region und soll bis 2031 eine CAGR von 12,45 % verzeichnen. Die chinesische Zentralregierung priorisiert die KI-gestützte Arzneimittelentdeckung in ihrem aktuellen Fünfjahresplan, und Insilico Medicine sicherte sich eine Series-E-Finanzierung von USD 110 Millionen, um die Aktivitäten in Shanghai auszubauen. Japans PMDA hat Leitlinien erlassen, die mit den FDA-Grundsätzen zur Modellvalidierung übereinstimmen und doppelte Einreichungen für globale Sponsoren vereinfachen. Südkorea und Taiwan nutzen ihre robuste Durchdringung elektronischer Gesundheitsakten, um de-identifizierte Daten für die Echtzeit-Modellabstimmung bereitzustellen. Insgesamt machen günstige Erstattungsreformen und große behandlungsnaive Patientenpools die Region zu einem attraktiven Standort für hybride Studien, die digitale Zwillinge mit optimierten physischen Studienarmen verbinden.

Europa schreitet stetig voran, unterstützt durch die Initiative zum Europäischen Gesundheitsdatenraum, die anonymisierte Register in den Mitgliedstaaten öffnen wird. Die Medizinischen Datenintegrationszentren Deutschlands verbinden nun 34 Universitätskliniken und geben Forschern Zugang zu einem föderalen Repository für Herz-, Onkologie- und Seltene-Erkrankungen-Datensätze. Nachhaltigkeits- und 3R-Ambitionen fügen nicht-wirtschaftliche Treiber hinzu; die Niederlande schreiben bereits virtuelle Evidenz für Hochrisiko-Geräteüberarbeitungen vor, wenn validierte Modelle vorhanden sind. Britische Regulierungsbehörden pilotieren nach dem Brexit einen agilen Prüfservice für KI-gestützte Dossiers mit dem Ziel, die Führungsrolle in der klinischen Forschung zurückzugewinnen. Zusammen festigen diese Maßnahmen Europas Position als zweitgrößter regionaler Cluster für die Einführung von In Silico Klinischen-Studien.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, mit einem aktiven Fusions- und Übernahme-Zyklus, der darauf abzielt, integrierte Stacks von der Entdeckung bis zur Validierung aufzubauen. Die Fusion von Recursion mit Exscientia im Wert von USD 688 Millionen kombinierte komplementäre phänotypische Screening- und generative Chemie-Engines zu einer vertikal integrierten Plattform. Plattformanbieter verfolgen duale Strategien: Sie sichern exklusive Pharma-Partnerschaften, während sie ein SaaS-Modell für Biotechnologie-Kunden mit geringem Volumen aufrechterhalten. Eintrittsbarrieren steigen eher rund um validierte Datenbestände als rund um proprietäre Algorithmen, sodass Unternehmen mit großen multimodalen Datensätzen dauerhafte Vorteile genießen.

Strategische Partnerschaften dominieren die Wettbewerbsdynamik. Der Kauf von Deep 6 AI durch Tempus AI verbessert die Verarbeitung natürlicher Sprache, um protokollfähige Patienten in elektronischen Akten zu finden und Rekrutierungsverzögerungen zu reduzieren. Harbour BioMed arbeitet mit Insilico Medicine zusammen, um generative KI auf die Antikörperentdeckung anzuwenden – ein Muster, dem andere mittelgroße Biopharma-Unternehmen folgen, um Pipelines ohne interne Modellierungsteams zu erweitern. CROs bauen ihr In Silico-Angebot aus, wobei Worldwide Clinical Trials eine Partnerschaft mit Medidata eingeht, um die eSource-Erfassung mit virtuellen Patientensimulatoren zu koppeln. Diese Allianzen deuten auf eine Verschiebung von isolierter Technologie hin zu Ökosystem-Strategieplänen hin.

Disruptoren zielen auf spezifische Schmerzpunkte. Quantensimulations-Startups bieten molekulardynamische Modelle im Femtosekundenbereich, die versprechen, Grenztoxizitätsprobleme zu lösen. Anbieter von Federated Learning gehen Datenschutzhindernisse an, indem sie Krankenhäusern ermöglichen, Modelle lokal zu trainieren und nur Gradienten zu teilen. Da sich die regulatorische Landschaft klärt, wird die Differenzierung auf dokumentierter Modellgenauigkeit und Prüfpfaden beruhen statt auf Black-Box-Neuheit. Mit der Zeit wird das Feld wahrscheinlich um eine Handvoll akkreditierter Plattformen konsolidieren, die über offene Standards interoperieren.

Branchenführer im In Silico Klinische Studien Markt

Dassault Systèmes

Certara

InSilicoTrials Technologies

Novadiscovery

Insilico Medicine

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tempus AI erwarb Deep 6 AI, um Echtzeit-EMR-Analysen zu integrieren und den klinischen Studien-Patientenabgleich zu verbessern.

- Februar 2025: Harbour BioMed ging eine Partnerschaft mit Insilico Medicine ein, um die KI-gestützte Antikörperentdeckung in den Bereichen Immunologie und Onkologie-Pipelines zu beschleunigen.

- Januar 2025: Absci und Owkin kündigten eine Allianz für generative KI an, die die Zielauswahl und das Moleküldesign in der Immun-Onkologie abdeckt.

- Dezember 2024: Insilico Medicine erhielt eine Meilensteinzahlung von USD 10 Millionen von Exelixis für den KI-entwickelten USP1-Inhibitor XL309, der in Phase-I-Studien eintrat.

- August 2024: Recursion schloss seine Fusion mit Exscientia im Wert von USD 688 Millionen ab und formte damit eine konsolidierte KI-gestützte Plattform zur Arzneimittelentdeckung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für klinische In-Silico-Studien als alle Umsätze, die erzielt werden, wenn Sponsoren oder Vertragspartner Softwareplattformen oder spezialisierte Dienstleistungsverträge einsetzen, die virtuelle Patientenkohorten erstellen, validieren und ausführen, um die Sicherheit oder Wirksamkeit während der klinischen Phasen I bis IV zu testen. Die modellierten Tools kombinieren mechanistische Modelle, agentenbasierte Simulationen und KI-gesteuerte digitale Zwillinge, die dazu beitragen, die Zykluszeiten zu verkürzen und das F&E-Risiko zu verringern.

Ausschluss des Geltungsbereichs: Reine In-silico-Wirkstofffindungs-Suiten und präklinische Modellierungs-Workflows fallen nicht in den von uns untersuchten Bereich.

Überblick über die Segmentierung

- Nach Therapiebereich

- Onkologie

- Infektionskrankheiten

- Kardiologie

- Neurologie

- Diabetes

- Sonstige Therapiebereiche

- Nach Branche

- Pharmazeutika

- Medizinprodukte

- Auftragsforschungsorganisationen (CROs)

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV & Nach-Markt

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Rest von Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Softwareanbieter, CRO-Methodiker und Verantwortliche für digitale Studien in Nordamerika, Europa und Asien. In diesen Gesprächen wurden Lizenzgebühren geklärt, Zeitpläne für den Aufbau von Kohorten validiert und regionalspezifische regulatorische Knackpunkte aufgedeckt, die in Veröffentlichungen selten erwähnt werden.

Desk Research

Wir begannen mit öffentlichen Datensätzen wie ClinicalTrials.gov, dem European Clinical Trials Register und den jüngsten FDA-Leitlinien für Computermodellierung, die die Anzahl der Studien verankern und die regulatorische Dynamik aufzeigen. Branchenverbände wie PhRMA und MedTech Europe bieten jährliche F&E-Benchmarks, während frei zugängliche Zeitschriften im Bereich der Systembiologie Ausfallratenkurven aufzeichnen, die die Geschwindigkeit der Einführung anzeigen. Die von Dow Jones Factiva gesammelten Unternehmensunterlagen und Pressemitteilungen sowie die Umsatzdaten von D&B Hoovers ermöglichen es uns, Vertragswerte und Segmentaufteilungen zu überprüfen.

Ein Follow-up-Scan wandelt Rohsignale in modellreife Serien um; Import-Export-Manifeste auf Volza zeigen, dass Gerätehersteller die Simulation nutzen, und Questel-Patentfamilien kartieren den Rhythmus der Algorithmus-Innovation. Die hier aufgelisteten Quellen dienen der Veranschaulichung, und viele weitere Datenbanken und graue Literatur haben unsere Arbeit unterstützt.

Marktgrößenbestimmung und -prognose

Wir kombinieren einen Top-Down-Rahmen mit selektiven Bottom-Up-Kontrollen. Die Top-Down-Ebene beginnt mit der Gesamtzahl der aktiven Phase-I-IV-Studien, multipliziert mit den durchschnittlichen Simulationsausgaben pro Studie und bereinigt um die Durchdringungsraten nach Branche und Therapiebereich. Lieferanten-Roll-ups, Stichproben von Vertragsbüchern und Channel-Checks dienen als Bottom-up-Sensortests zur Verfeinerung der Gesamtzahlen. Zu den Schlüsselvariablen gehören die F&E-Ausgaben der Sponsoren, die Meilensteine der FDA- und EMA-Richtlinien, das Volumen der onkologischen Studien und die Patentanmeldungen für digitale Zwillinge. Eine multivariate Regression prognostiziert diese Einflussfaktoren bis 2030, wobei eine Szenarioanalyse die schnelle und langsame Übernahme durch die Behörden bewertet.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden vor der Überprüfung durch die Geschäftsleitung auf Anomalien im Vergleich zu historischen Ausgabenkorridoren und Schätzungen anderer Unternehmen geprüft. Die Berichte werden alle zwölf Monate aktualisiert, und nach wichtigen Ereignissen nehmen wir Zwischenaktualisierungen vor, um sicherzustellen, dass die Kunden unsere neuesten Erkenntnisse erhalten.

Warum die In Silico Clinical Trials Baseline von Mordor verlässlich ist

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen verschiedene Bereiche, Preisstufen und Aktualisierungszyklen wählen, und wir legen jede Wahl offen dar, damit die Nutzer jede Zahl nachvollziehen können.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören die Einbeziehung von Discovery-Software bei einigen Verlagen, die ausschließliche Ausrichtung auf medizinische Geräte bei anderen und eingefrorene Wechselkurse, die die jüngsten Währungsschwankungen ignorieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,87 MRD. USD | Mordor Intelligence | - |

| 3,85 MRD. USD | Globale Unternehmensberatung A | Ausgaben für pharmazeutische Simulationen werden nicht berücksichtigt und beruhen auf dem historischen Durchschnittswachstum |

| 3,77 MRD. USD | Fachzeitschrift B | ohne Einnahmen aus dem asiatisch-pazifischen Raum und unter Beibehaltung der Wechselkurse zu Beginn der Untersuchung |

Der Vergleich zeigt, dass die disziplinierte Auswahl des Geltungsbereichs, die Verfolgung der Variablen und die jährliche Aktualisierung von Mordor eine ausgewogene, transparente Grundlage bieten, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der In Silico Klinische Studien-Bereich heute und wohin entwickelt er sich?

Das Segment wurde im Jahr 2026 auf USD 4,16 Milliarden bewertet und soll bis 2031 USD 5,93 Milliarden erreichen, was einer CAGR von 7,41 % entspricht.

Welcher Therapiebereich generiert derzeit den größten Umsatz?

Die Onkologie trägt am meisten bei und macht 25,12 % der Umsätze im Jahr 2025 aus, da komplexe Kombinationsregime einen hohen Vorhersagewert aus virtuellen Patientensimulationen ziehen.

Warum gewinnen virtuelle Phase-I-Studien so schnell an Bedeutung?

Die Entscheidung der FDA, Tiertoxikologietests für monoklonale Antikörper schrittweise abzuschaffen, erlaubt es KI-entwickelten Verbindungen, mit computergestützten Sicherheitsprofilen in Erstanwendungen am Menschen einzutreten, was eine CAGR von 13,52 % für Phase-I-Anwendungen bis 2031 antreibt.

Was ist der primäre regulatorische Katalysator hinter der Einführung?

Die formelle FDA-Leitlinie, die verifizierte virtuelle Evidenz für 510(k)-Geräteeinreichungen und IND-Einreichungen für Biologika akzeptiert, schafft Klarheit und senkt traditionelle Investitionsbarrieren in der computergestützten Modellierung.

Welche Region expandiert am schnellsten?

Asien-Pazifik soll mit einer CAGR von 12,45 % wachsen, da China, Japan und Südkorea unterstützende Politiken für digitale Gesundheit einführen und große Datensätze elektronischer Gesundheitsakten nutzen.

Wie beeinflussen Nachhaltigkeitsziele die Einführung virtueller Studien?

Die 3R-Vorgaben Europas und unternehmerische Ziele zur CO₂-Reduktion veranlassen Sponsoren, physische Kontrollgruppen durch digitale Zwillinge zu ersetzen, was sowohl den Tiereinsatz als auch studienbezogene Emissionen reduziert, ohne die Studienintegrität zu beeinträchtigen.

Seite zuletzt aktualisiert am: