Marktgröße und Marktanteil für Big-Data-Analysen im Einzelhandel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.14 Milliarden US-Dollar |

| Marktgröße (2031) | 12.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.26% CAGR |

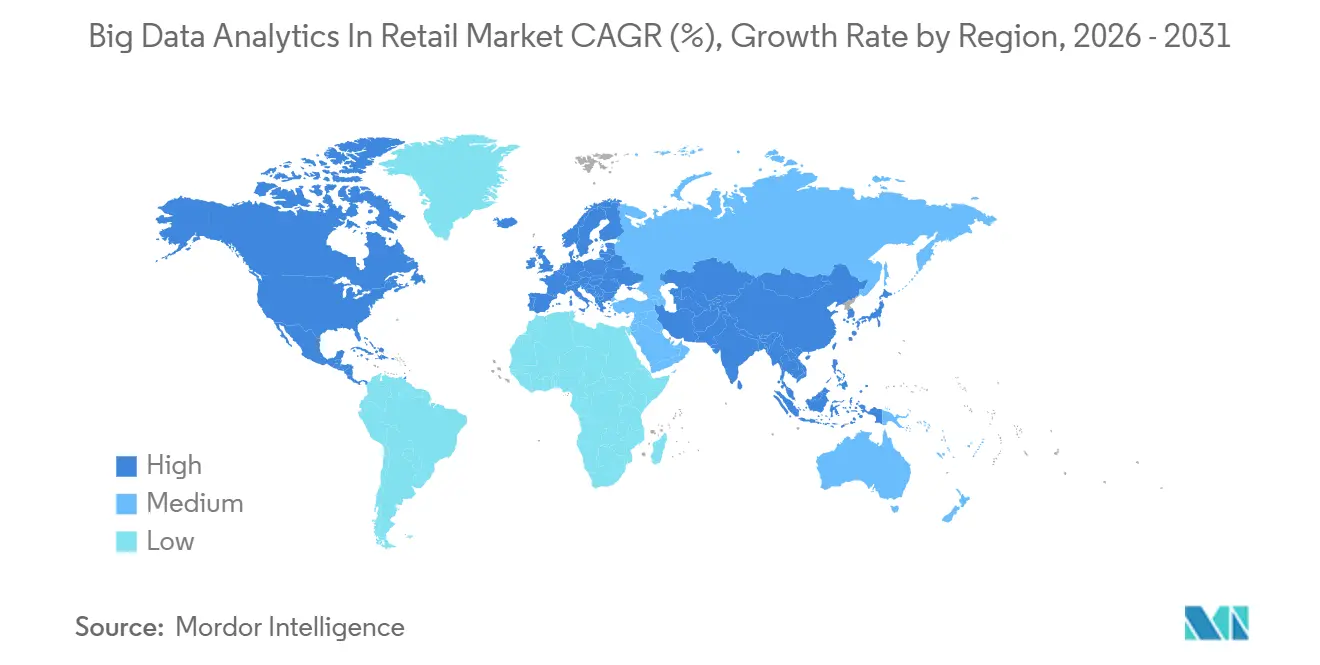

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

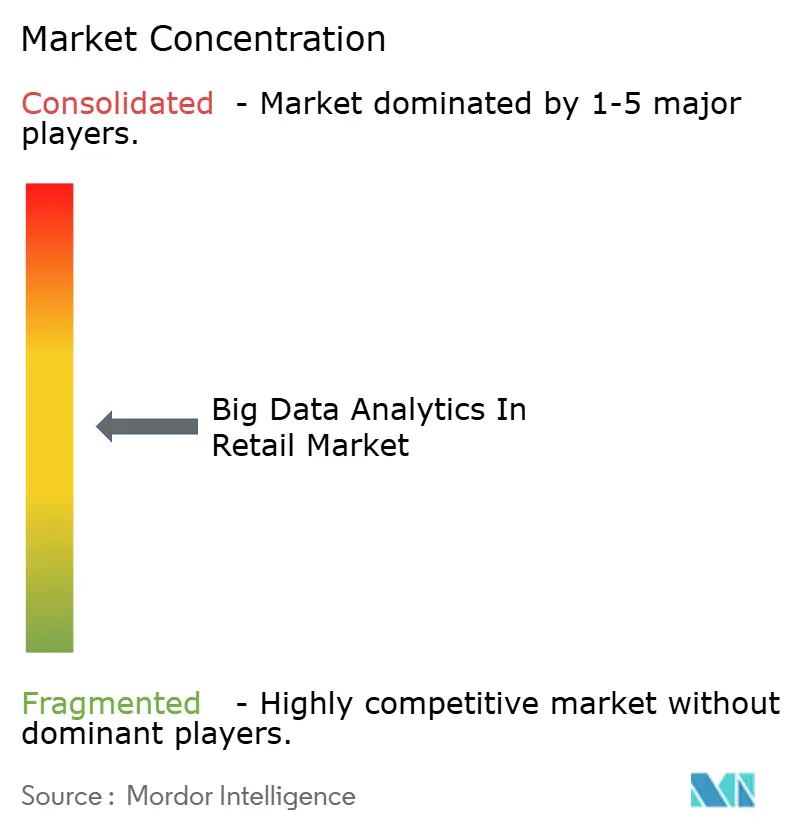

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Big-Data-Analysen im Einzelhandel von Mordor Intelligence

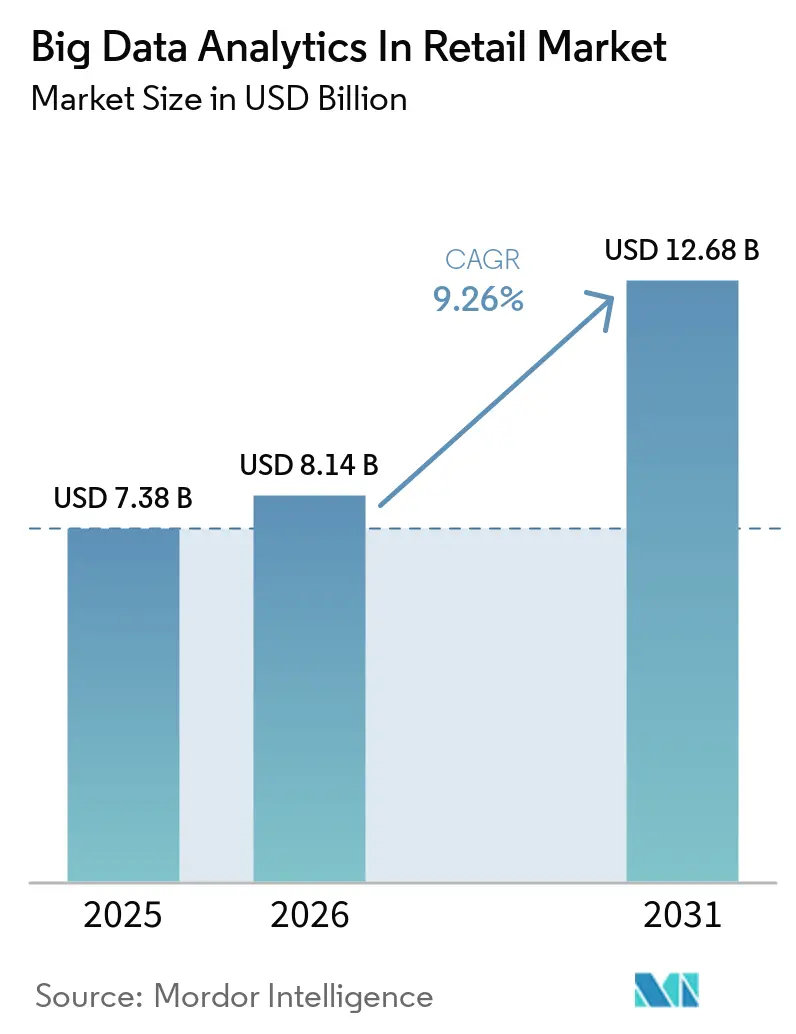

Die Marktgröße für Big-Data-Analysen im Einzelhandel wird für 2025 auf USD 7,38 Milliarden und für 2026 auf USD 8,14 Milliarden prognostiziert und soll bis 2031 USD 12,68 Milliarden erreichen, was einer CAGR von 9,26 % über den Zeitraum entspricht. Einzelhändler priorisieren einheitliche Datenarchitekturen, die Online- und stationäre Kontaktpunkte miteinander verbinden, und beschleunigen die Ausgaben für Streaming-Engines, Kundendatenplattformen und Messwerkzeuge für Einzelhandelsmedien. Echtzeit-Entscheidungsfindung bildet nun die Grundlage für kanalübergreifende Produktempfehlungen, während Edge-Analysen die Latenz bei Regalverfügbarkeitsbenachrichtigungen und dynamischer digitaler Beschilderung reduzieren. Komponentenanbieter bündeln Betrugserkennung, Preisoptimierung und Nachfrageprognose in schlüsselfertigen Suiten und senken so die Adoptionshürden für mittelgroße Handelsketten. Die geografische Expansion wird weiterhin von der Region Asien-Pazifik angeführt, wo Social-Commerce und einheitliche Zahlungssysteme umfangreiche Verhaltensdatensätze generieren, obwohl Nordamerika nach wie vor die größte absolute Umsatzbasis aufweist.

Wichtigste Erkenntnisse des Berichts

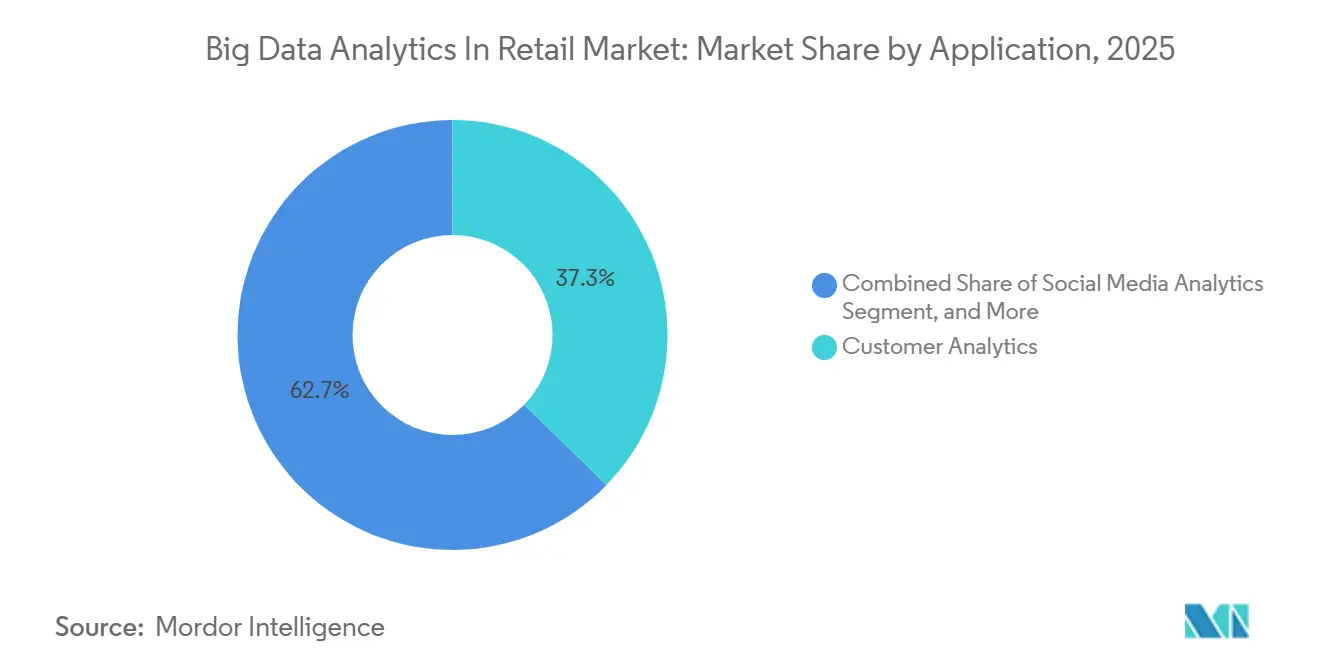

- Nach Anwendung führte Kundenanalysen mit einem Umsatzanteil von 37,29 % im Jahr 2025, während Betrugserkennung voraussichtlich die schnellste CAGR von 10,76 % bis 2031 verzeichnen wird.

- Nach Unternehmenstyp hielten Großunternehmen im Jahr 2025 einen Marktanteil von 63,24 % am Markt für Big-Data-Analysen im Einzelhandel, während kleine und mittlere Unternehmen mit einer CAGR von 9,61 % bis 2031 expandieren.

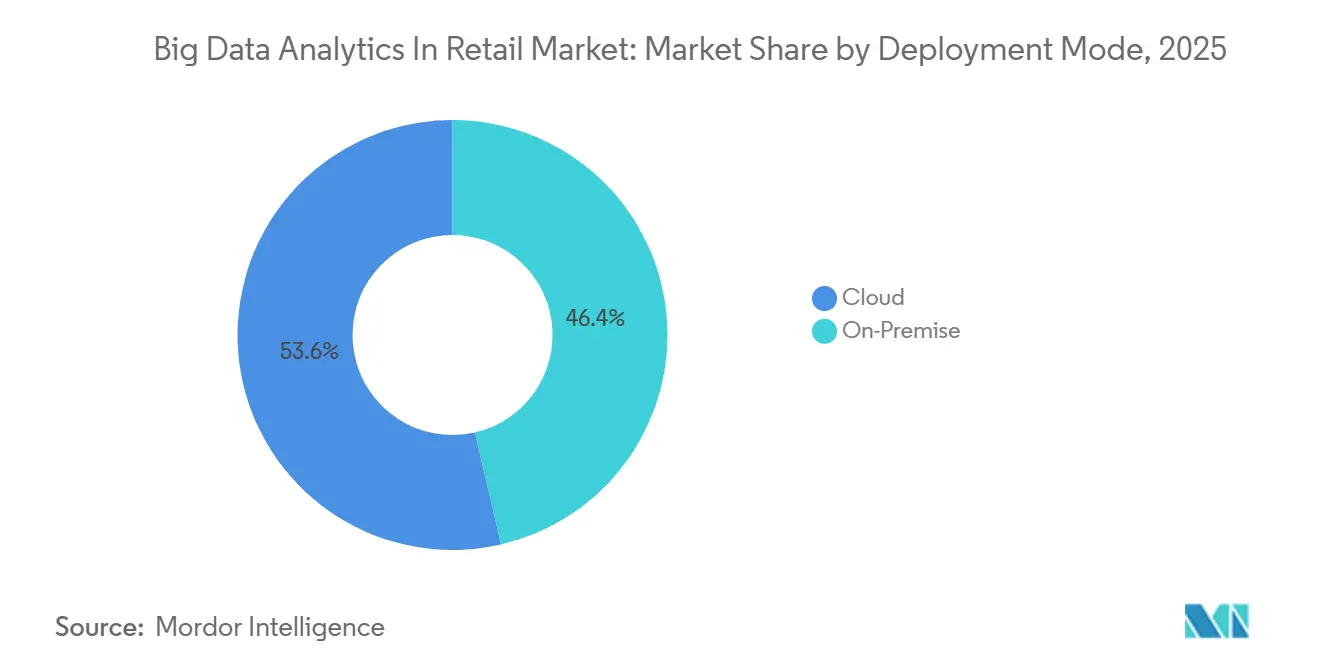

- Nach Bereitstellungsmodus erfassten On-Premise-Systeme im Jahr 2025 53,63 % des Umsatzes; Cloud-Bereitstellungen werden voraussichtlich mit einer CAGR von 9,87 % bis 2031 wachsen.

- Nach Analysetyp entfielen auf deskriptive Werkzeuge 32,41 % des Umsatzes im Jahr 2025, während präskriptive Engines mit einer CAGR von 10,03 % bis 2031 voranschreiten.

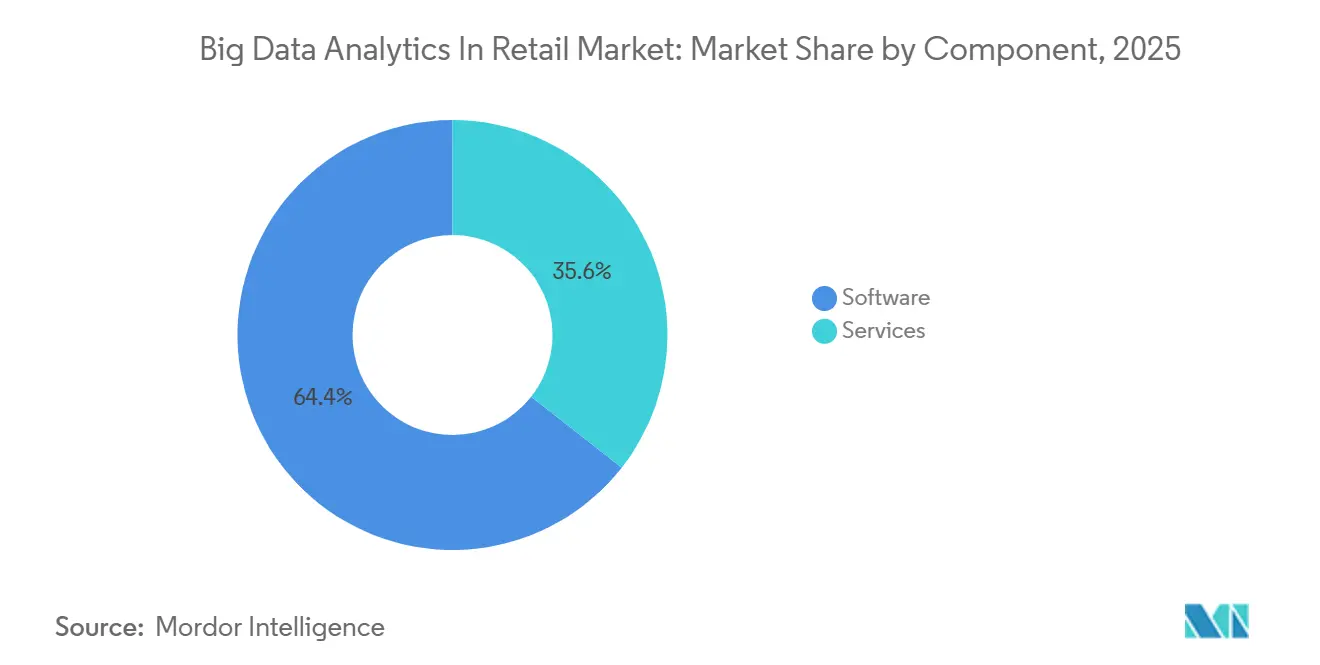

- Nach Komponente erzielte Software im Jahr 2025 64,42 % des Umsatzes; Dienstleistungen steigen mit einer CAGR von 9,21 % bis 2031.

- Nach Einzelhandelsformat dominierten E-Commerce-Shops mit 41,74 % des Umsatzes im Jahr 2025, und Direktvertriebsmarken sind auf dem Weg zu einer CAGR von 10,33 % bis 2031.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 47,62 % im Jahr 2025, während Asien-Pazifik voraussichtlich mit einer CAGR von 11,01 % bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Big-Data-Analysen im Einzelhandel

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Echtzeit-Omni-Channel-Personalisierung | +2.1% | Global, frühe Akzeptanz in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Integration von Einzelhandelsmediennetzwerken mit Erstanbieterdaten | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Edge-Analysen für das Internet der Dinge im stationären Handel | +1.5% | Global, Konzentration in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von KI-gestützten Preisoptimierungs-Engines | +1.6% | Global, fortgeschrittene Nutzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Headless-Commerce-Architekturen | +0.9% | Nordamerika und Europa, schrittweise Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Etablierung von Kundendatenplattformen im Einzelhandel | +1.2% | Global, rasche Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Echtzeit-Omni-Channel-Personalisierung

Einzelhändler haben Streaming-Engines integriert, die Clickstream-, Point-of-Sale- und Mobile-App-Ereignisse innerhalb von Millisekunden erfassen und so Angebote und Empfehlungen ermöglichen, die die jüngste Aktion eines Käufers widerspiegeln. Amazon Web Services hob diese Fähigkeit in seiner Keynote 2025 als entscheidend für die Reduzierung von Warenkorbabbrüchen während saisonaler Spitzenzeiten hervor. Der Rollout von Walmart in 4.700 Filialen in den Vereinigten Staaten kombinierte Beacon-Signale und Online-Historien, um den kanalübergreifenden Warenkorbwert um 12 % zu steigern. Der Ansatz erfordert strenge Fairness-Prüfungen, da unterrepräsentierte Kohorten Trainingsdaten verzerren können – ein Risiko, das der Europäische Rechtsakt über künstliche Intelligenz durch Transparenzvorschriften adressiert.[1]Europäische Kommission, "Pressemitteilung zum Rechtsakt über künstliche Intelligenz," ec.europa.eu

Integration von Einzelhandelsmediennetzwerken mit Erstanbieterdaten

On-Site-Werbeplattformen erzielten im Jahr 2025 einen globalen Umsatz von USD 50 Milliarden, angetrieben durch kaufbasiertes Targeting, das Impressionen mit Warenkorbverkäufen verknüpft. Kroger steigerte seine Werbetreibendenbasis um 38 %, indem es anonymisierte Treuedaten in datenschutzwahrenden Clean Rooms aktivierte.[2]Kroger, "Präzisionsmarketing-Investorenpräsentation," ir.kroger.com Snowflake und Google Cloud formalisierten Anfang 2026 gemeinsame Clean-Room-Produkte, die datensatzübergreifende Verknüpfungen ermöglichen, ohne Rohdaten offenzulegen.

Ausbau von Edge-Analysen für das Internet der Dinge im stationären Handel

Edge-Inferenz-Appliances verarbeiten Video-, RFID- und Regalgewichtssignale lokal, reduzieren die Abhängigkeit von zentralen Clouds und ermöglichen Bestandswarnungen im Millisekundenbereich. Tesco installierte im Jahr 2025 Intel-OpenVINO-Geräte in 500 Filialen im Vereinigten Königreich und reduzierte Fehlbestände um 18 %. Verteilte Modelle verbessern den Datenschutz durch Anonymisierung der Daten auf der Sensorebene und entsprechen dem Minimierungsprinzip der DSGVO. Die Verwaltung tausender entfernter Knoten führt zu Orchestrierungskomplexität und weckt die Nachfrage nach automatisierten Modell-Update-Pipelines.

Wachsende Akzeptanz von KI-gestützten Preisoptimierungs-Engines

Albertsons meldete im Geschäftsjahr 2025 eine Steigerung der Bruttomarge um 7 % nach dem Einsatz von Reinforcement-Learning-Preisoptimierungs-Engines, die Wettbewerberpreise, Wetterdaten und Lieferantenvariabilität verarbeiten. Die US-amerikanische Federal Trade Commission veröffentlichte Leitlinien zur algorithmischen Preisgestaltung angesichts von Bedenken hinsichtlich stillschweigender Absprachen, wenn mehrere Einzelhändler ähnliche Modelle verwenden. Einzelhändler haben Fairness-Beschränkungen hinzugefügt, um diskriminierende Preisdifferenzen zu vermeiden, was den Bedarf an kontinuierlichen Prüfungsrahmen erhöht.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierung veralteter Kassensystem- und ERP-Stacks | -1.3% | Global, ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Datenschutzorientierte Browser- und Betriebssystembeschränkungen | -1.1% | Global, streng in Europa und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Mangel an Datenwissenschaftstalenten im Einzelhandel | -0.8% | Global, gravierend in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Egress- und Datenbewegungskosten | -0.6% | Global, höher bei Multi-Cloud-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung veralteter Kassensystem- und ERP-Stacks

Eine Umfrage der National Retail Federation aus dem Jahr 2025 ergab, dass 63 % der Handelsketten in den Vereinigten Staaten mindestens drei Transaktionssysteme ohne Interoperabilität betreiben, was einheitliche Kundenprofile und Echtzeit-Bestandsverwaltung verzögert.[3]National Retail Federation, "2025 POS- und ERP-Umfrage," nrf.com Die Ersatzkosten übersteigen für große Handelsketten häufig USD 50 Millionen und verdrängen kundenseitige Investitionen. Batch-Extrakte verhindern Entscheidungsfindung im Sekundenbruchteil und begrenzen die Vorteile von Echtzeit-Personalisierung und Preisoptimierung.

Datenschutzorientierte Browser- und Betriebssystembeschränkungen

Apples App-Tracking-Transparenz und Googles Abschaffung von Drittanbieter-Cookies senkten die Opt-in-Raten für Shopify-Händler im Jahr 2025 auf unter 25 %. Einzelhändler müssen Einwilligungsplattformen und serverseitiges Tagging implementieren, um die DSGVO und die Datenschutzvorschriften des California Consumer Privacy Act einzuhalten, was Kosten und Komplexität erhöht. Zero-Party-Data-Taktiken wie Stilquizze und Frühzugangsprogramme gewinnen als freiwillige Offenlegungsanreize an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Betrugserkennung übertrifft traditionelle Anwendungsfälle

Betrugserkennung wächst mit einer CAGR von 10,76 % bis 2031 und ist damit die am schnellsten wachsende Anwendung im Markt für Big-Data-Analysen im Einzelhandel. Kontoübernahme- und synthetische Identitätsangriffe auf Omni-Channel-Zahlungsströme treiben Investitionen in Graphanalysen und Verhaltensbiometrie an. Kundenanalysen lieferten im Jahr 2025 noch 37,29 % des Umsatzes, aber ihre Wachstumskurve flacht ab, da Segmentierungs- und Lifetime-Value-Modelle reifen. Merchandising- und Lieferkettenteams verlassen sich nun auf präskriptive Engines, die die Nachschubversorgung auf Basis externer Faktoren wie Wetter und Social-Sentiment automatisieren.

Operative Intelligenz-Dashboards sind zur Massenware geworden und zwingen Anbieter dazu, vertikale Zusatzmodule wie die Überwachung der Apothekenkonformität einzubetten. Die dem Bereich Betrugserkennung zugeschriebene Marktgröße für Big-Data-Analysen im Einzelhandel wird voraussichtlich zunehmen, da Kauf-jetzt-zahle-später-Angebote und digitale Geldbörsen die Angriffsfläche vergrößern. Anbieter differenzieren sich durch Modelle mit niedrigen Falsch-Positiv-Raten, die einen reibungslosen Checkout gewährleisten. Einzelhändler integrieren Betrugserkennungserkenntnisse auch in Personalisierungs-Workflows, sodass Hochrisikoprofile zusätzliche Verifizierungen auslösen und Sicherheit mit Kundenerlebnis in Einklang bringen.

Nach Unternehmenstyp: Kleine und mittlere Unternehmen schließen den Technologieabstand

Kleine und mittlere Unternehmen werden voraussichtlich ihren Umsatz mit einer CAGR von 9,61 % steigern, indem sie nutzungsbasierte Cloud-Plattformen nutzen, die Data Warehousing, maschinelles Lernen und Visualisierung bündeln. Großunternehmen kontrollierten im Jahr 2025 63,24 % der Ausgaben, gestützt durch mehrjährige Anbieterverträge und größere Personalbudgets. AutoML-Funktionen und vorgefertigte Konnektoren ermöglichen es regionalen Lebensmittelhändlern, fortschrittliche Werkzeuge ohne interne Datenwissenschaftler einzusetzen und so anspruchsvolle Analysefähigkeiten zu demokratisieren.

Große Handelsketten verhandeln nach wie vor erhebliche Mengenrabatte, doch ihre komplexen Organisationen verlangsamen unternehmensweite Einführungen. Die von kleinen und mittleren Unternehmen stammende Marktgröße für Big-Data-Analysen im Einzelhandel steigt, da Composable Commerce es ihnen ermöglicht, Best-of-Breed-Module einzubinden, anstatt gesamte Stacks zu erneuern. Cloud-Anbieter locken diese Einzelhändler mit Einstiegstarifen, die elastisch skalieren und Experimente ohne Kapitalrisiko ermöglichen. Talentmangel bleibt eine Einschränkung, obwohl verwaltete Dienste und geführte Notebooks die Qualifikationslücke mindern.

Nach Bereitstellungsmodus: Cloud-Dynamik wächst trotz Egress-Gebühren

Cloud-Bereitstellungen werden voraussichtlich eine CAGR von 9,87 % verzeichnen, unterstützt durch einzelhandelsspezifische Clean Rooms und serverlose Analysen. On-Premise hielt im Jahr 2025 53,63 % des Umsatzes aufgrund von Latenzbedenken bei proprietären Kassensystem-Stacks. Hybridstrategien halten sensible Daten intern, während Batch-Workloads in die Cloud ausgelagert werden, was mit Datenspeicherungsvorschriften übereinstimmt und die anfänglichen Hardwareausgaben senkt.

Data-Lakehouse-Architekturen bündeln Compute und Speicher, um kostspielige Egress-Kosten zu reduzieren, wobei Databricks und Snowflake native Integrationen optimieren. Der Marktanteil für Big-Data-Analysen im Einzelhandel für Cloud wird weiter steigen, da Pay-as-you-go-Wirtschaftlichkeit und schnelle Feature-Releases variable Kosten überwiegen. On-Premise-Bestände behalten vorhersehbare Kapitalausgabenprofile, erfordern jedoch Fachkenntnisse für die Verwaltung von Hardware-Erneuerungszyklen – eine Herausforderung, der mittelgroße Einzelhändler zunehmend ausweichen.

Nach Analysetyp: Präskriptive Engines definieren die Entscheidungsfindung neu

Präskriptive Analysen schreiten mit einer CAGR von 10,03 % voran und spiegeln die Akzeptanz von Optimierungsmodellen wider, die Bestellungen, Aktionen und Preisabschläge autonom anpassen. Deskriptive Dashboards, obwohl sie 32,41 % des Umsatzes im Jahr 2025 ausmachen, fungieren nun hauptsächlich als Compliance- und Berichtsebenen für die Führungsebene. Diagnostische und prädiktive Werkzeuge bleiben für die Ursachenanalyse bzw. die Nachfrageprognose unverzichtbar.

Einzelhändler integrieren präskriptive Ausgaben direkt in Lieferkettenausführungssysteme und verkürzen so die Latenz zwischen Nachfragesignalen und Nachschubversorgung. Die Marktgröße für Big-Data-Analysen im Einzelhandel für präskriptive Anwendungen wird weiter wachsen, da Anbieter die Modellinterpretierbarkeit verbessern und es Merchandisern ermöglichen, Empfehlungen zu vertrauen und bei Bedarf zu überschreiben. Transparenzfunktionen wie Modellkarten und Erklärbarkeits-Dashboards fördern das Nutzervertrauen und erfüllen aufkommende regulatorische Anforderungen.

Nach Komponente: Dienstleistungen schöpfen Wert aus Komplexität

Software erzielte im Jahr 2025 64,42 % des Umsatzes, aber Dienstleistungen wachsen mit einer CAGR von 9,21 % aufgrund steigender Integrations- und Modellwartungsanforderungen. Systemintegratoren haben Einzelhandelsanalysepraktiken aufgebaut, die Module für spezifische Workflows anpassen, während verwaltete Dienste Drift überwachen und Modelle neu trainieren. Anbieter betten Low-Code-Schnittstellen ein, um den Dienstleistungsaufwand zu reduzieren, obwohl dies gleichzeitig den adressierbaren Markt durch die Erleichterung des Einstiegs für nicht-technische Nutzer verbreitert.

Schulungs- und Change-Management-Dienste sind stärker gefragt, da Einzelhändler Merchandiser und Filialleiter weiterqualifizieren möchten. Die dem Bereich Dienstleistungen zugeschriebene Marktgröße für Big-Data-Analysen im Einzelhandel wird steigen, da fortgeschrittene Anwendungsfälle kontinuierliche Abstimmung und Domänenexpertise erfordern. Abonnementpakete, die Software und Support kombinieren, verschleiern die tatsächlichen Gesamtbetriebskosten, vereinfachen jedoch die Beschaffung und schaffen wiederkehrende Umsatzströme für Anbieter.

Nach Einzelhandelsformat: Direktvertriebsmarken führen bei Experimenten

Direktvertriebsmarken sind auf dem Weg zu einer CAGR von 10,33 % und nutzen Zero-Party-Daten sowie schnelle Experimentierzyklen. E-Commerce-Shops hielten im Jahr 2025 41,74 % des Umsatzes, gestützt durch ausgereifte Web-Analysen und einfache Konnektoren zu Plattformen wie Shopify. Stationäre Händler installieren Edge-Geräte für Videoanalysen und RFID und generieren so In-Store-Signale, die einheitliche Profile speisen. Omni-Channel-Modelle profitieren von kanalübergreifender Attribution, die den Einfluss über Browsing, App-Nutzung und Ladenbesuche hinweg analysiert.

Direktvertriebsmarken betreiben schlanke Stacks und umgehen Großhandelsintermediäre, was eine durchgängige Datenkontrolle gewährt. Der auf Direktvertriebsmarken entfallende Marktanteil für Big-Data-Analysen im Einzelhandel ist in absoluten Zahlen noch gering, aber einflussreich bei der Gestaltung von Anbieter-Roadmaps hin zu agilen, API-first-Lösungen. E-Commerce-Akteure stehen unter zunehmendem Druck durch Social-Commerce-Integrationen, die Entdeckung und Checkout zusammenführen, und zwingen Analysen dazu, sich auf Creator- und Affiliate-Ökosysteme auszuweiten.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 47,62 % des Umsatzes, unterstützt durch die frühe Akzeptanz von Kundendatenplattformen und ein dichtes Ökosystem von Analyseanbietern. Die Region verlagert sich nun auf inkrementelle Optimierung, wobei Einzelhändler Clean Rooms und erklärbare KI auf bestehende Investitionen aufschichten. Asien-Pazifik wird voraussichtlich die höchste CAGR von 11,01 % verzeichnen, angetrieben durch Chinas Social-Commerce-Giganten und Indiens Unified Payments Interface, das im Dezember 2025 11,6 Milliarden Transaktionen verarbeitete und granulare Verhaltensdaten für Analyse-Pipelines produzierte.[4]Quelle: National Payments Corporation of India, "UPI-Monatsstatistiken," npci.org.in

In China ist eine geschlossene Attribution möglich, weil Alipay und WeChat Zahlungen, soziales Engagement und Kundenbindung in einem einzigen Ökosystem integrieren – ein Vorteil, den westliche Märkte nur schwer replizieren können. Japan und Südkorea erproben kassiererlose Geschäfte und steigern so die Nachfrage nach Edge-Inferenz und Computer Vision. Australien weitet Datenaustauschvorschriften aus, die eine Open-Banking-ähnliche Portabilität für Einzelhandelstransaktionsdaten fördern und einen Präzedenzfall für andere Rechtsordnungen schaffen.

Europa verzeichnet ein langsameres Wachstum aufgrund strenger Datenschutzvorschriften, spielt jedoch eine führende Rolle bei Versuchen mit föderiertem Lernen, bei dem Modelle über dezentralisierte Knoten trainiert werden, ohne Rohdaten zu verschieben. Luxushändler und Supermärkte im Nahen Osten setzen auf hochmargige Personalisierungs-Engines, da der Tourismus wieder anzieht, während Afrikas aufstrebender E-Commerce auf leichtgewichtige, Mobile-first-Analysen setzt, die für intermittierende Konnektivität ausgelegt sind. Die Expansion Südamerikas wird durch makroökonomische Volatilität und Lücken in der Cloud-Infrastruktur gedämpft, obwohl Brasiliens führende Handelsketten Modelle erproben, die Währungsschwankungen und Importzölle berücksichtigen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei Hyperscaler wie Amazon Web Services, Microsoft Azure und Google Cloud Analysen in Infrastrukturverträge bündeln und unabhängige Softwareanbieter beim Preis unter Druck setzen. Spezialisierte Akteure wie Salesforce, Adobe und dunnhumby differenzieren sich durch tiefe Einzelhandelsdatenmodelle und vorgefertigte Konnektoren. Databricks und Snowflake stören etablierte Anbieter, indem sie Lakehouse-Speicher und maschinelles Lernen vereinen, die Zeit bis zur Erkenntnis verkürzen und die Governance vereinfachen.

Fusionen und Übernahmen zielen auf Nischenfähigkeiten in den Bereichen Betrugserkennung, dynamische Preisgestaltung und Lieferkettentransparenz ab, die dann in umfassendere Suiten integriert werden, um den Kunden-Lifetime-Value zu steigern. Erklärbare KI hat sich als zentrale Käuferanforderung etabliert und veranlasst Anbieter, Modellkarten und kontrafaktische Werkzeuge zu veröffentlichen. Die Generierung synthetischer Daten, exemplarisch durch NVIDIA Omniverse, gewinnt an Bedeutung, um Trainingsdatensätze für seltene Ereignisse zu ergänzen, ohne die Privatsphäre zu verletzen. Patentanmeldungen konzentrieren sich auf graphbasierte Anomalieerkennung, Reinforcement-Learning-Preisoptimierungs-Engines und föderierte Architekturen.

Einzelhändler nutzen Unternehmensvereinbarungen, die Cloud-, Analyse- und Werbelösungen umfassen, konsolidieren Ausgaben bei weniger Lieferanten und erhöhen die Wechselkosten. Unabhängige Anbieter reagieren, indem sie die Domänenspezifität vertiefen und Module für die Reduzierung von Frischwaren-Abfall oder die Apothekenkonformität anbieten. Systemintegratoren fungieren als Vertriebspartner und bündeln vertikale Beschleuniger, um mittelgroße Konten zu erschließen, die Hyperscaler möglicherweise übersehen.

Marktführer im Bereich Big-Data-Analysen im Einzelhandel

SAP SE

International Business Machines Corporation

Oracle Corporation

Salesforce, Inc.

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Snowflake kooperierte mit Google Cloud zur Einführung von Retail Data Clean Rooms für geschlossene Attribution über Kauf- und Impressionsdaten hinweg.

- Dezember 2025: Microsoft Azure veröffentlichte die Azure Retail Analytics Suite, die Nachfrageprognose, Preisoptimierung und Betrugserkennung mit SAP- und Oracle-Konnektoren bündelt.

- November 2025: Amazon Web Services stellte SageMaker Canvas für den Einzelhandel vor, ein No-Code-Werkzeug, das es Merchandisern ermöglicht, Nachfrageprognosemodelle zu erstellen.

- Oktober 2025: Databricks übernahm Einblick Analytics und integrierte kollaborative Notebooks in seine Lakehouse-Plattform für schnelleres Feature Engineering.

Berichtsumfang des globalen Marktes für Big-Data-Analysen im Einzelhandel

Der Bericht über den Markt für Big-Data-Analysen im Einzelhandel ist segmentiert nach Anwendung (Merchandising- und Lieferkettenanalysen, Social-Media-Analysen, Kundenanalysen, Operative Intelligenz, Preisoptimierung, Betrugserkennung, Sonstige Anwendungen), Unternehmenstyp (kleine und mittlere Unternehmen, Großunternehmen), Bereitstellungsmodus (On-Premise, Cloud), Analysetyp (Deskriptiv, Diagnostisch, Prädiktiv, Präskriptiv), Komponente (Software, Dienstleistungen), Einzelhandelsformat (E-Commerce, Stationärer Handel, Omni-Channel, Direktvertrieb) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Merchandising- und Lieferkettenanalysen |

| Social-Media-Analysen |

| Kundenanalysen |

| Operative Intelligenz |

| Preisoptimierung |

| Betrugserkennung |

| Sonstige Anwendungen, Anwendung |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Deskriptive Analysen |

| Diagnostische Analysen |

| Prädiktive Analysen |

| Präskriptive Analysen |

| Software |

| Dienstleistungen |

| E-Commerce-Shops |

| Stationäre Geschäfte |

| Omni-Channel-Händler |

| Direktvertriebsmarken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Merchandising- und Lieferkettenanalysen | |

| Social-Media-Analysen | ||

| Kundenanalysen | ||

| Operative Intelligenz | ||

| Preisoptimierung | ||

| Betrugserkennung | ||

| Sonstige Anwendungen, Anwendung | ||

| Nach Unternehmenstyp | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Analysetyp | Deskriptive Analysen | |

| Diagnostische Analysen | ||

| Prädiktive Analysen | ||

| Präskriptive Analysen | ||

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Einzelhandelsformat | E-Commerce-Shops | |

| Stationäre Geschäfte | ||

| Omni-Channel-Händler | ||

| Direktvertriebsmarken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Big-Data-Analysen im Einzelhandel bis 2031?

Der Markt wird voraussichtlich von USD 8,14 Milliarden im Jahr 2026 auf USD 12,68 Milliarden bis 2031 wachsen, was einer CAGR von 9,26 % entspricht.

Welcher Anwendungsbereich wird am schnellsten wachsen?

Betrugserkennung führt mit einer CAGR von 10,76 % bis 2031, da Einzelhändler mit zunehmenden Kontoübernahme- und synthetischen Identitätsangriffen konfrontiert sind.

Warum setzen kleine und mittlere Unternehmen Analyseplattformen schneller ein?

Nutzungsbasierte Cloud-Abonnements und Low-Code-AutoML-Werkzeuge reduzieren Vorabkosten und Talentanforderungen und treiben den Umsatz kleiner und mittlerer Unternehmen mit einer CAGR von 9,61 % an.

Welche Faktoren schränken eine breitere Cloud-Akzeptanz in der Einzelhandelsanalyse ein?

Variable Egress-Gebühren, Einhaltung von Datenspeicherungsvorschriften und Latenzbedenken bei Kassensystem-Workloads bleiben die wichtigsten Hürden.

Welche Region wird voraussichtlich die höchste Wachstumsrate erzielen?

Asien-Pazifik wird mit einer CAGR von 11,01 % prognostiziert, angetrieben durch Social-Commerce-Ökosysteme in China und die Ausweitung digitaler Zahlungen in Indien.

Seite zuletzt aktualisiert am: