Marktgröße und Marktanteil für Emotion Detection and Recognition (EDR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 81.51 Milliarden US-Dollar |

| Marktgröße (2031) | 195.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Emotion Detection and Recognition (EDR) von Mordor Intelligence

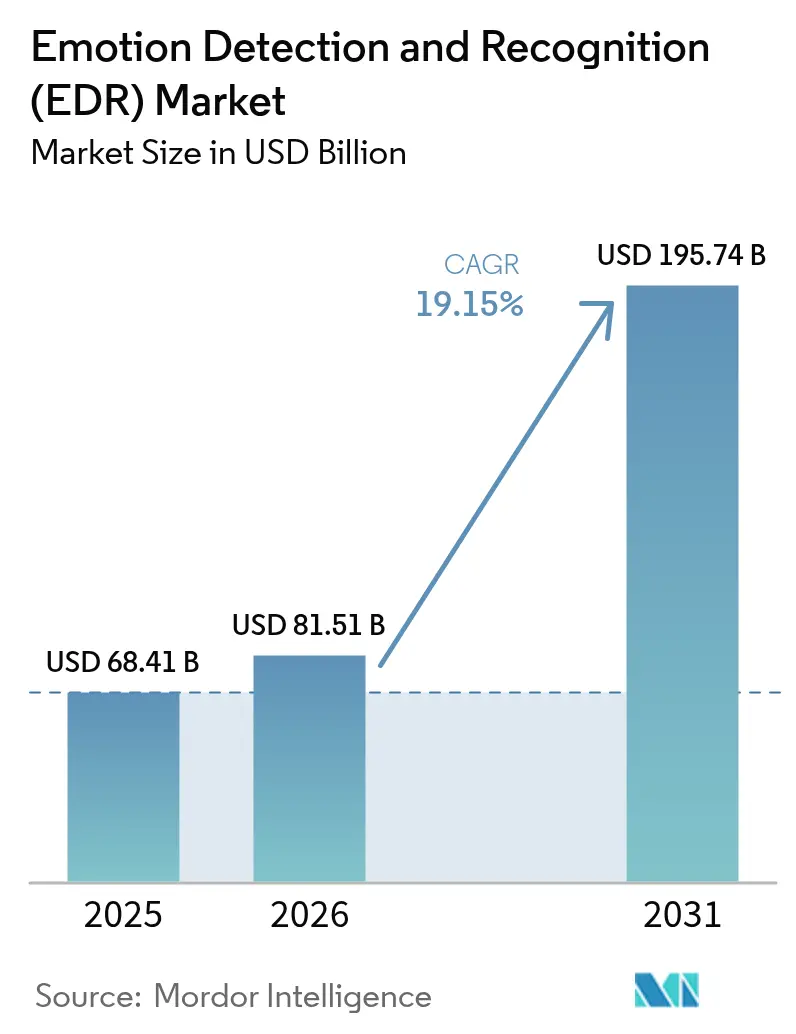

Die Marktgröße für Emotion Detection and Recognition wird im Jahr 2026 auf 81,51 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 68,41 Milliarden USD, mit Prognosen für 2031 von 195,74 Milliarden USD, was einem Wachstum von 19,15 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt höhere Unternehmensausgaben für KI-gestützte Personalisierung, regulatorische Vorgaben bei der Fahrzeugsicherheit und die zunehmende Verfügbarkeit multimodaler Datenquellen wider, die die Algorithmusgenauigkeit verbessern. Fortschritte beim maschinellen Lernen verkürzen die Modelltrainingszyklen, während Investitionen in Edge-Hardware die Latenz und Cloud-Kosten senken. Die Anforderungen von Automobil-OEMs an die Kabinenüberwachung schaffen eine stabile Nachfragebasis, die Skalenvorteile für Zulieferer beschleunigt, während die Nutzung von Triageinstrumenten für die telemedizinische psychische Gesundheit im Gesundheitswesen die Anwendungsfälle über die Überwachung hinaus ausweitet. Der Markt für Emotion Detection and Recognition profitiert auch von einer zunehmenden Verbreitung sprachbasierter biometrischer Sicherheitslösungen im Bank- und Regierungsbereich, einem Anstieg der IoT-Wearable-Integration, die Datenschutzbedenken im Zusammenhang mit Kameras adressiert, sowie der Ausweitung von Ökosystempartnerschaften zwischen Cloud-Anbietern und spezialisierten Emotion-KI-Experten.

Wichtigste Erkenntnisse des Berichts

- Bis 2025 wird erwartet, dass maschinelles Lernen einen Anteil von 42,10 % an der Marktgröße für Emotion Detection and Recognition einnimmt; Biosensoren werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 19,03 % bis 2031 wachsen.

- Nach Anwendung führte das Customer-Experience-Management den Markt für Emotion Detection and Recognition mit einem Marktanteil von 26,60 % im Jahr 2025 an; die Überwachung von Kraftfahrzeugfahrern ist für die schnellste CAGR von 19,45 % von 2025 bis 2031 aufgestellt.

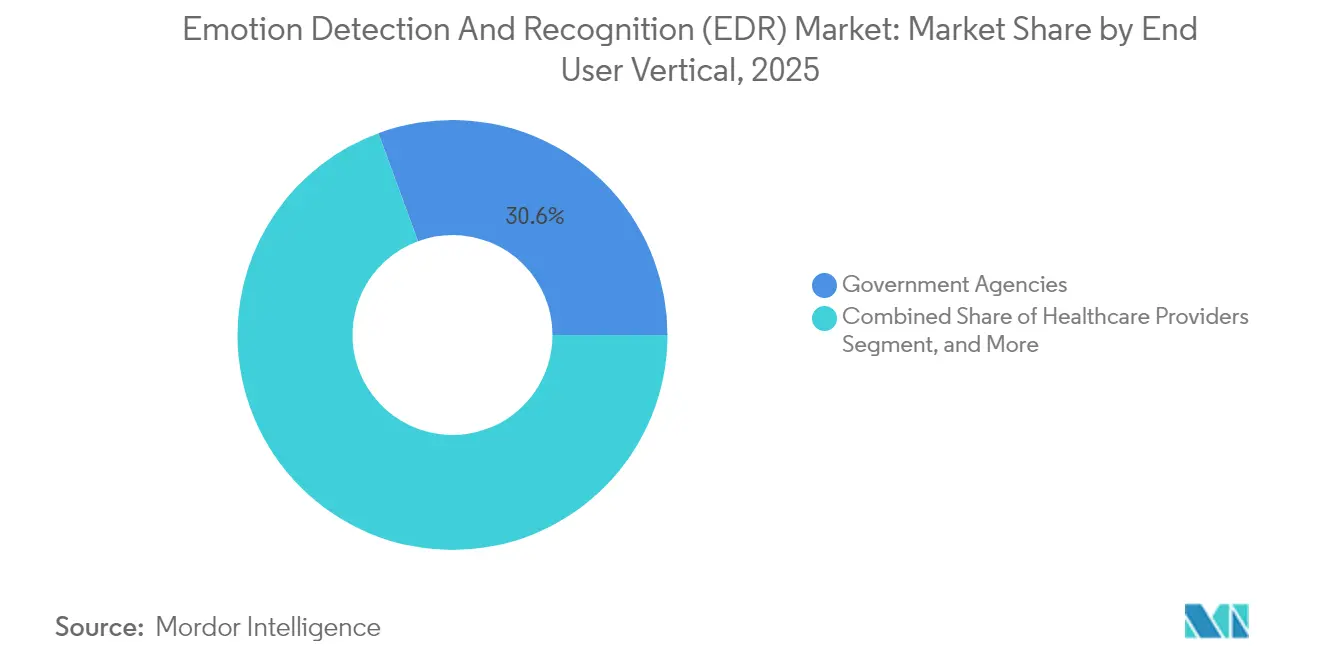

- Nach Endnutzer erfassten Regierungsbehörden 30,60 % des Marktanteils für Emotion Detection and Recognition im Jahr 2025, während Gesundheitsdienstleister eine CAGR von 19,62 % bis 2031 verzeichneten.

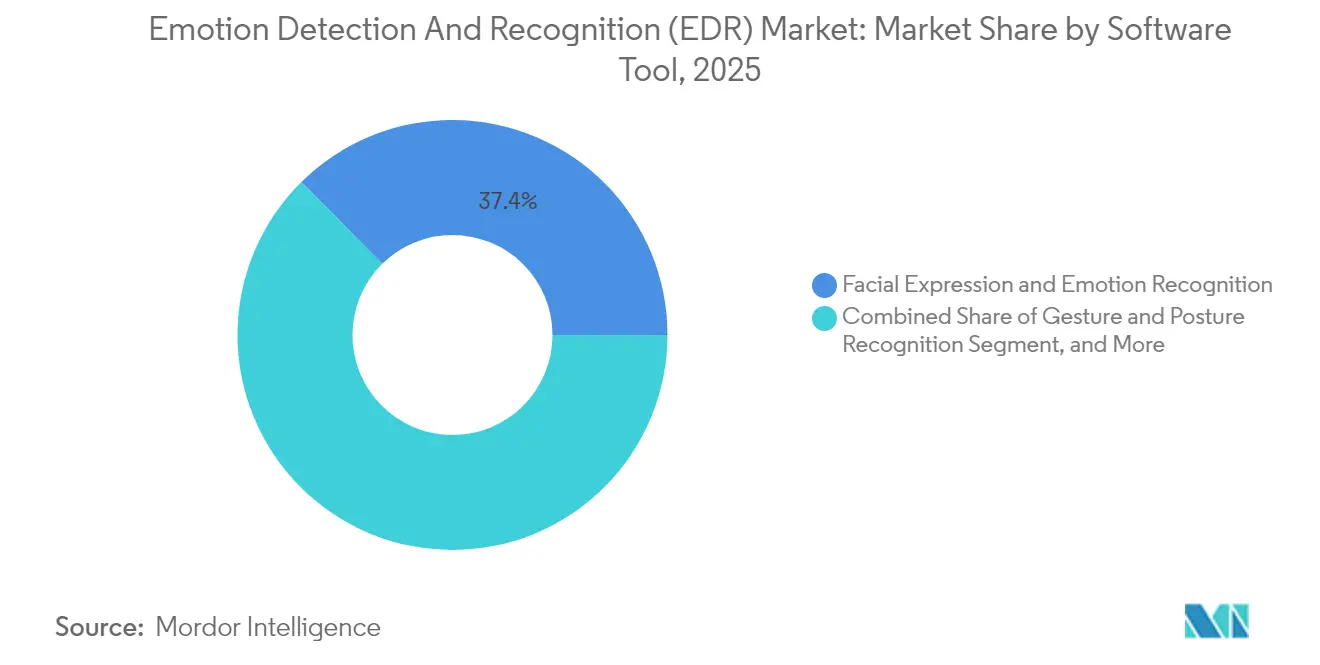

- Bis 2025 werden Softwarewerkzeuge zur Gesichtsausdrucksanalyse voraussichtlich einen Anteil von 37,40 % an der Marktgröße für Emotion Detection and Recognition halten; Gesten- und Körperhaltungserkennung wird im Prognosezeitraum voraussichtlich mit einer CAGR von 19,33 % wachsen.

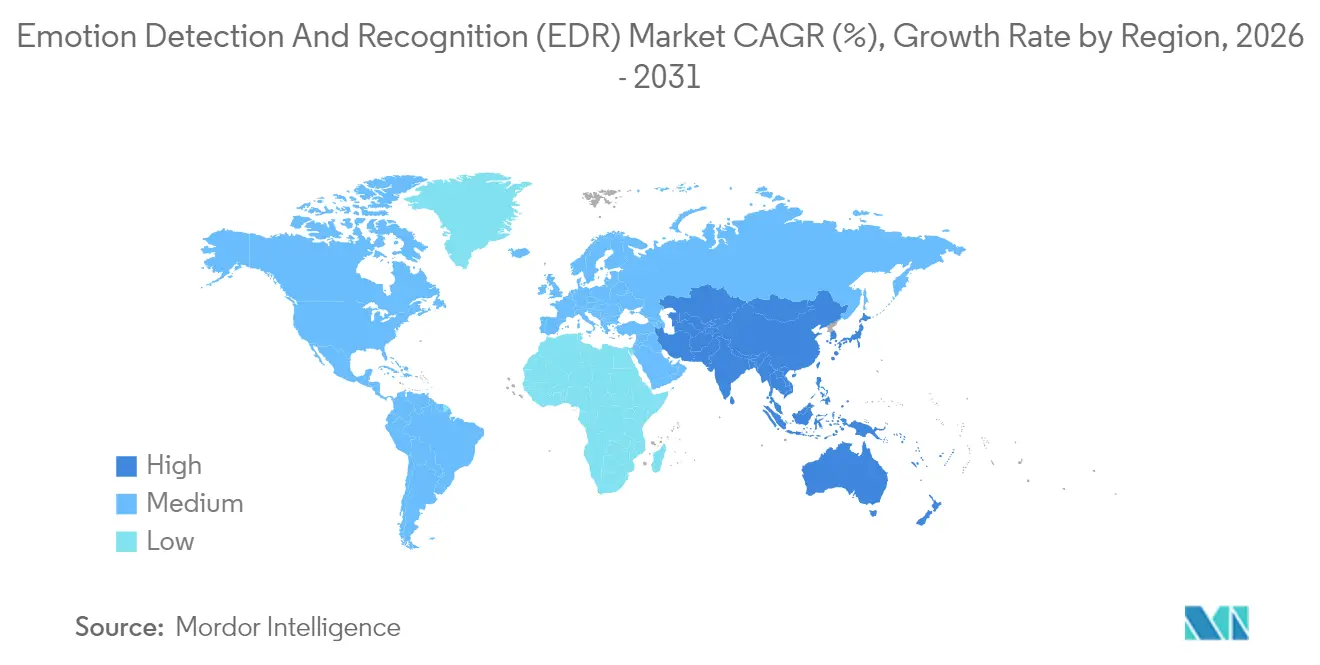

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 33,70 % am Markt für Emotion Detection and Recognition, während Nordamerika mit einer CAGR von 19,28 % von 2025 bis 2031 die höchste prognostizierte Wachstumsrate aufwies.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Emotion Detection and Recognition (EDR)

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verbreitung von IoT-fähigen Wearables | +3.2% | Global, mit Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach sprachbasierter biometrischer Sicherheit | +2.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an personalisierten Customer-Experience-Werkzeugen | +3.5% | Global, handelsorientierte Regionen | Mittelfristig (2–4 Jahre) |

| Vorgaben der Automobil-OEMs zur Überwachung der Fahreremotionen im Fahrzeuginnenraum | +4.1% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Integration von Emotion-KI in Triageplattformen für die telemedizinische psychische Gesundheit | + 2.9% | Nordamerika, EU, Australien | Mittelfristig (2–4 Jahre) |

| Edge-basierte multimodale Analytik zur Vermeidung von Cloud-Datenschutzsanktionen | +2.7% | EU, Kalifornien, datenschutzbewusste Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-fähigen Wearables

Die kontinuierliche Emotionsverfolgung verlagert sich von Kameras hin zu am Handgelenk, Ohr und Kopf getragenen Geräten, die Herzratenvariabilität, galvanische Hautreaktion und Bewegungsdaten erfassen. Apples Patentanmeldungen unterstreichen das Mainstream-Interesse an multimodaler Sensorik, die Fitness-Wearables um emotionale Wellness-Funktionen erweitert (USPTO). Unternehmen sehen einen Mehrwert in der Müdigkeitserkennung für Fahrer, Lagerarbeiter und Piloten, während Versicherer eine risikobasierte Preisgestaltung auf der Grundlage von physiologischem Stress erkunden. Die regulatorische Akzeptanz ist höher, da keine Gesichtsbilder vorhanden sind und die Datenspeicherung lokal bleibt, was den Datenschutzgesetzen entspricht.

Steigende Nachfrage nach sprachbasierter biometrischer Sicherheit

Finanzdienstleister und Behörden des öffentlichen Sektors integrieren Emotionserkennung mit Sprachauthentifizierung, um Zwang, Stress oder Täuschung bei Transaktionen zu erkennen. Neuronale Netzwerkmodelle überschreiten eine Genauigkeit von 85 % sprachübergreifend. Einsätze in Contact-Centern senken Betrugsverluste und verkürzen die Gesprächsbearbeitungszeit, was einen schnellen ROI liefert. Das Wachstum beschleunigt sich, da pandemiebedingtes Hygienedenken die Nachfrage nach berührungsloser Authentifizierung hochhält.[2]EEE, "Transactions on Biomedical Engineering," ieeexplore.ieee.org

Wachsender Bedarf an personalisierten Customer-Experience-Werkzeugen

Einzelhändler und E-Commerce-Plattformen nutzen Emotionsanalysen, um monetarisierbare Erkenntnisse zu generieren und Konversionsraten um bis zu 25 % zu steigern. Echtzeit-Sentimentdaten fließen in dynamische Preisgestaltung, Empfehlungsmaschinen und Chatbots ein und ersetzen demografische Segmentierung durch Verhaltensauslöser. Medien-Streaming-Dienste verfolgen die Emotionen der Zuschauer, um Inhaltsinvestitionen zu steuern, während Unternehmen im Gastgewerbe Umgebungsbeleuchtung und Musik an kollektive Stimmungszustände anpassen.

Vorgaben der Automobil-OEMs zur Überwachung der Fahreremotionen im Fahrzeuginnenraum

Die Sicherheitsbewertungskriterien von Euro NCAP und die Produktdifferenzierung chinesischer EV-Marken veranlassen Automobilhersteller, Emotionserkennung mit Schläfrigkeitswarnungen zu integrieren. Die Integration erstreckt sich auf adaptive Klimaanlage, Beleuchtung und Infotainment, die auf die Stimmung der Insassen reagieren. Nutzungsbasierte Versicherungsmodelle nutzen Emotionszustandswerte zur Verfeinerung von Risiken und schaffen neue Einnahmequellen für Datenanbieter und Telematikanbieter. Die Nachfrage stützt Halbleiterhersteller, die auf energiearme Edge-KI für Fahrzeuginnenraumumgebungen spezialisiert sind.

Analyse der Auswirkungen der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verschärfung der Datenschutzregulierung (DSGVO, CCPA) | -2.1% | EU, Kalifornien, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsverzerrung zwischen ethnischen Gruppen | -1.8% | Global – vielfältige Märkte | Mittelfristig (2–4 Jahre) |

| GPU-Engpässe erhöhen Gesamtbetriebskosten | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Austehendes EU-Verbot der Echtzeit-Gesichtsemotionsüberwachung im öffentlichen Raum | -1.3% | EU – globaler Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Datenschutzregulierung (DSGVO, CCPA)

Explizite Einwilligungspflichten, Datenlokalisierungsvorschriften und Klauseln zur Erklärbarkeit von Algorithmen erhöhen die Compliance-Kosten für Anwender, begünstigen etablierte Unternehmen und verlangsamen verbraucherorientierte Einführungen. Anbieter reagieren mit der Einführung von föderiertem Lernen und differenziellem Datenschutz, was die Modellleistung beeinträchtigen und die Einführungszyklen verlängern kann. Produktdesignrevisionen in Richtung On-Device-Inferenz gewinnen an Dringlichkeit, um grenzüberschreitende Übertragungen biometrischer Daten zu vermeiden.

GPU-Engpässe erhöhen Gesamtbetriebskosten

Chip-Engpässe haben die GPU-Beschaffungskosten seit 2022 um bis zu 60 % in die Höhe getrieben, was die Margen bei Einsätzen, die eine On-Premises-Inferenz erfordern, schmälert. Sektoren mit geringerem Budget, wie Bildung und kleiner Einzelhandel, verzögern die Einführung oder wechseln zu weniger genauen CPU-basierten Modellen. Die Hardware-Knappheit beschleunigt auch Investitionen in alternative KI-Beschleuniger, was zu einer Fragmentierung im Inferenz-Hardware-Stack führt und die Softwareunterstützung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwarewerkzeug: Gesichtserkennung dominiert den Marktanteil, während Gestenerkennung sich beschleunigt

Die Gesichtsausdruckserkennung hielt im Jahr 2025 einen Anteil von 37,40 % an der Marktgröße für Emotion Detection and Recognition, was die Allgegenwart von Kameras und die Reife von Computer-Vision-Modellen widerspiegelt. Die Unternehmenseinführung erstreckt sich auf Einzelhandelsanalysen und Marketingforschung. Das Wachstum verlangsamt sich jedoch, da Datenschutzvorschriften die Bildgebung im öffentlichen Raum einschränken. Gesten- und Körperhaltungserkennung wird voraussichtlich eine prognostizierte CAGR von 19,33 % aufweisen, da Organisationen nicht identifizierende Signale bevorzugen, um Engagement oder Müdigkeit zu erschließen. Der Markt für Emotion Detection and Recognition verbindet weiterhin Computer-Vision-Bibliotheken mit Skelett-Tracking-Modulen in Edge-Geräten für unauffällige Sensorik. Sprach- und Stimmanalysen erfassen die Nachfrage im Call-Center-Bereich, während Bio-Sensing-Werkzeuge den Wearable-Boom nutzen, um in Gesundheits- und Arbeitsplatz-Wellness-Ökosysteme einzudringen.

Regulierungsbehörden priorisieren zunehmend physiologisches Monitoring gegenüber gesichtsbasierten Systemen, was das Interesse an multimodaler Fusion stärkt, die galvanische Hautreaktion, Herzratenvariabilität und Atemdaten kombiniert. Bio-Sensing-Werkzeuge, obwohl heute noch klein, erzielen eine höhere Genauigkeit bei schwachem Licht oder verdecktem Gesicht und adressieren Fairness-Bedenken. Anbieter betten solche Analysen in intelligente Kopfhörer, Uhren und Fahrzeugsitze ein. Rahmenwerke für die Interoperabilität zwischen Werkzeugen entstehen, um Unternehmen zu ermöglichen, Modalitäten zu wechseln, ohne Geschäftslogik neu zu schreiben, und stärken dadurch Plattformstrategien im gesamten Markt für Emotion Detection and Recognition.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Maschinelles Lernen führt, Biosensoren fordern kamerabasierte Systeme heraus

Maschinelles Lernen machte 2025 42,10 % des Marktanteils für Emotion Detection and Recognition aus, getrieben durch die Reife seiner Algorithmen und die Wiederverwendbarkeit von Datensätzen über Modalitäten hinweg. Transfer-Lernen verkürzt die Einführungszeit, während Auto-ML-Werkzeuge die Modellerstellung demokratisieren. Natürliche Sprachverarbeitung bleibt für textbasierte Sentimentanalysen unverzichtbar; Computer-Vision bleibt für Gesichtssignale bestehen, sieht sich jedoch regulatorischem Gegenwind ausgesetzt. Die mit Computer-Vision-Systemen verbundene Marktgröße für Emotion Detection and Recognition wächst langsamer, da Datenschutzbehörden die Gesichtsanalyse genauer prüfen.

Biosensor-Technologie wird voraussichtlich bis 2031 eine CAGR von 19,03 % erreichen. Gesundheitssysteme setzen auf kontinuierliches Monitoring zur Erkennung depressiver Episoden oder postoperativen Stresses, im Einklang mit telemedizinischen Erstattungsrichtlinien für psychische Gesundheit (JMIR). Die Verbreitung von Wearable-Geräten liefert große beschriftete Datensätze, die Emotions-Biomarker-Korrelationen verfeinern und die Kaltstart-Barriere überwinden. Regulatorische Nachsicht gegenüber physiologischen Signalen im Vergleich zu Bildmaterial unterstützt diesen Anstieg. Fortgeschrittene Sensorfusion verbessert die Klassifikationssicherheit in lauten Umgebungen und erweitert damit die Einsatzmöglichkeiten auf Umgebungen wie laute Fabrikhallen und Straßenszenarien. Edge-native Chips erfassen Daten an der Quelle, senken Cloud-Kosten und sprechen datenschutzbewusste Unternehmen innerhalb des breiteren Marktes für Emotion Detection and Recognition an.

Nach Anwendung: Customer Experience dominiert, Automotive wächst am schnellsten

Customer-Experience-Management wird bis 2025 voraussichtlich einen Anteil von 26,60 % an der Marktgröße für Emotion Detection and Recognition innehaben. Einzelhändler integrieren Echtzeit-Emotionswerte in Empfehlungsmaschinen, Customer-Journey-Mapping und A/B-Tests für Ladenauslagen. Konversionssteigerungen von bis zu 25 % unterstützen Budgetgenehmigungszyklen. Unternehmen in der Hotellerie und im Unterhaltungsbereich experimentieren mit stimmungsresponsiven Umgebungsumgebungen, die die Verweildauer und Wiederholungsbesuche erhöhen.

Die Überwachung von Kraftfahrzeugfahrern wächst mit einer CAGR von 19,45 % am schnellsten aller Anwendungen, getrieben durch Euro-NCAP-Bewertungen und die Produktdifferenzierung chinesischer EV-Marken. OEMs integrieren Emotionstracker neben vorhandenen Blickerfassungssensoren und kombinieren Schläfrigkeits- und Aggressionserkennung mit Komfortpersonalisierung. Versicherer setzen emotionsgesteuerte Risikoscores für nutzungsbasierte Prämien ein und schaffen neue Datenmonetarisierungskanäle. Gesundheitsanwendungen nehmen stetig zu, da Telehealth-Workflows emotionale Metriken in die Triage integrieren, insbesondere für das psychische Gesundheitsscreening bei Fernkonsultationen. Strafverfolgungsüberwachung nimmt eine Nische ein, sieht sich jedoch Prüfungen ausgesetzt; Marketinganalyseanwendungsfälle verlagern sich in kontrollierte Panels, wo Einwilligungsbarrieren niedriger sind. Diese Trends weiten insgesamt den Markt für Emotion Detection and Recognition aus.

Nach Endnutzer-Vertikale: Regierungsbudgets sichern die Nachfrage, Gesundheitswesen wächst stark

Regierungsbehörden erfassten im Jahr 2025 30,60 % des Marktanteils für Emotion Detection and Recognition, da öffentliche Sicherheits- und Grenzkontrollbehörden Emotionserkennung in Verhaltensanalytik-Dashboards integrieren. Abschreckungsziele rechtfertigen große mehrjährige Verträge, die Anbieter vor Konjunkturzyklen schützen. Der Einzelhandels- und E-Commerce-Sektor setzt weiterhin rasch Sentiment-Kameras in Geschäften und Online-Sprachanalysebots ein, um den Warenkorbabbruch zu reduzieren.

Gesundheitsdienstleister werden voraussichtlich mit der höchsten Wachstumsrate von 19,62 % CAGR wachsen. Post-pandemische Telehealth-Plattformen benötigen skalierbare psychische Gesundheitstriage, die den Ärztemangel ergänzt. Emotion-KI-Chatbots identifizieren gefährdete Patienten anhand von Stimmintonation oder Gesichtsspannungssignalen, wie in JMIR berichtet. Krankenhäuser integrieren Bett-Kamera-Feeds mit Vitalzeichen, um Unruhe vorherzusagen und frühzeitig einzugreifen. Transportunternehmen setzen Affektanalysen zur Minderung von Fahrermüdigkeit ein; Medienunternehmen verfeinern Inhaltsinvestitionen über Zuschauerstimmungstelemetrie. Branchenübergreifend prägen die Rahmenwerke ISO 27001 und HIPAA die Anbieterprüfung, während der Markt für Emotion Detection and Recognition reift.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud behält Skalierung, Edge gewinnt datenschutzgetriebenen Schwung

Cloud-Bereitstellungen dominieren nach Gesamtinstallationen, verlieren jedoch Anteile an Edge- und On-Premises-Modellen, wo Datensouveränität oder Latenzanforderungen bestehen. Akteure im Gesundheits- und Verteidigungsbereich leiten sensible Datenströme durch On-Device-Inferenz-Engines, um DSGVO- und HIPAA-Vorgaben zu erfüllen. Handelsübliche Edge-Boxen werden jetzt mit optimierten KI-Beschleunigern geliefert, die multimodale Signale bei einer Latenz von unter 20 ms verarbeiten und Fahrersicherheits- und Industrieautomatisierungsszenarien ermöglichen, die in der Cloud zu langsam wären (ACM).

Edge-Modelle umgehen auch steigende GPU-Servicegebühren. Sie erfordern jedoch Anfangsinvestitionen und spezialisierte Supportteams. Cloud überzeugt nach wie vor bei der Stapelanalyse, dem Modell-Retraining und der globalen Einführungsgeschwindigkeit. Hybridarchitekturen entstehen: Die rohe Sensorik verbleibt lokal, während anonymisierte Merkmale zur aggregierten Lernverarbeitung in die Cloud synchronisiert werden. Dieses zweigeteilte Design verankert Anbieter-Roadmaps und beeinflusst Einkaufskriterien im gesamten Markt für Emotion Detection and Recognition.

Geografische Analyse

Der asiatisch-pazifische Raum hält einen Anteil von 33,70 % am Markt für Emotion Detection and Recognition, angeführt von Chinas groß angelegter Überwachungsinfrastruktur und Japans Innovation bei Automobil-HMIs. Staatliche Fördermittel subventionieren KI-Startup-Pilotprogramme im Gesundheitswesen und in Smart-City-Programmen, während ein vergleichsweise permissives regulatorisches Umfeld kommerzielle Einführungen beschleunigt. Südkorea nutzt Lieferketten für Unterhaltungselektronik, um Emotion-KI in Smartphones und Haushaltsgeräte einzubetten, während Indiens IT-Dienstleistungsriesen exportorientierte Emotionsanalytikmodule für US-Kunden entwickeln.

Nordamerika rangiert bei KI-Ausgaben für emotionale Anwendungen an zweiter Stelle. US-Einzelhändler, Banken und Technologieplattformen können dank umfangreicher Risikokapitalfinanzierung und ausgereifter Cloud-Angebote schnell von Pilotprojekten in die Produktion übergehen. Das Gesundheitswachstum beschleunigt sich unter Erstattungscodes für die Fernverhaltensbewertung. Kanadische Forschungsgruppen kooperieren mit Wearable-Unternehmen, um Emotions-Biomarker zu validieren, und stärken den Ruf der Region für ethische KI-Rahmenwerke, auch während sich CCPA-ähnliche Staatsgesetze verbreiten.

Europa verzeichnet gemischte Dynamik. DSGVO-Compliance-Hürden und drohende KI-Act-Beschränkungen schrecken einige Einsätze im öffentlichen Raum ab. Der Kontinent führt jedoch bei der Fahrerzustandsüberwachung im Automobil aufgrund von Sicherheitsvorschriften, und deutsche Tier-1-Zulieferer investieren F&E in kabinenintegrierte Sensoren. Finanzzentren im Vereinigten Königreich setzen Sprachemotion-Analysen ein, um potenzielle Betrugsfälle zu erkennen, und nutzen dabei regulatorische Sandbox-Modelle. Datenschutzerhaltende Techniken wie föderiertes Lernen gedeihen, während Anbieter sich an strenge Vorschriften anpassen und Produktdesigns weltweit exportieren. Diese Dynamiken erhalten insgesamt eine breite geografische Streuung der Umsätze im Markt für Emotion Detection and Recognition.

Regulatorisches Umfeld

Die Regulierung im Bereich der Emotionserkennung wird strenger, insbesondere wenn biometrische Daten zur Ableitung des emotionalen Zustands einer Person verwendet werden. In der Europäischen Union definiert das AI Act (Verordnung (EU) 2024/1689) explizit KI-Systeme zur Emotionserkennung und führt Verbote für den Einsatz an Arbeitsplätzen und Bildungseinrichtungen ein, mit begrenzten Ausnahmen für medizinische Zwecke oder Sicherheitszwecke. Einsätze in anderen Kontexten können unter Hochrisikopflichten fallen, was die Erwartungen an Governance, Transparenz und Datenpraktiken erhöht.

Außerhalb der EU prägen Normen und geplante Gesetzgebung die Compliance-Anforderungen. ISO/IEC 30150-1:2022 bietet ein Affective-Computing-User-Interface-Modell (AUI), das Anbieter zur Strukturierung der Erfassung und Darstellung emotionaler Merkmale nutzen, während die Arbeiten von ISO/IEC zur Emotionsannotation eine standardisiertere Schulung und Validierung unterstützen. In den Vereinigten Staaten beziehen eingebrachte Bundesvorschläge wie der Facial Recognition Act of 2025 (H.R. 4695) die Emotionsableitung in Definitionen der Gesichtserkennung ein und weisen auf NIST-orientierte Genauigkeitsprüfungen hin, was die Validierungsanforderungen für Gesichts- und multimodale EDR-Angebote erhöht.

Wertschöpfungskettenanalyse

Die EDR-Wertschöpfungskette beginnt mit der multimodalen Datenerfassung und der dafür erforderlichen Hardware, die Kameras, Mikrofone und Biosensoren in Smartphones, Wearables, Fahrzeugen und Endpunkten von Contact-Centern umfasst, zusammen mit Edge-KI-Beschleunigern und GPUs, die Inferenzleistung und -kosten prägen. Vorgelagerte Aktivitäten umfassen zudem Datenerfassung, Kennzeichnung und Emotionsannotations-Workflows, die an aufkommende Standards (zum Beispiel die ISO/IEC-30150-Reihe) angelehnt sind. Diese Inputs fließen dann in die Modellentwicklung über maschinelles Lernen, Computer Vision, NLP und Biosignalverarbeitung ein, gefolgt von MLOps-Tools für Bereitstellung, Überwachung sowie Bias- und Genauigkeitsprüfungen.

Der Wert im Mid- und Downstream-Bereich konzentriert sich auf verpackte APIs und vertikale Lösungen, die über Cloud-, Edge- und Hybridarchitekturen bereitgestellt werden, wobei Systemintegratoren und Plattformanbieter Emotionsanalysen in das Customer-Experience-Management, die Fahrerüberwachung und die Triage der Tele-Mental-Health integrieren. Compliance und Absicherung fungieren als Kontrollpunkte in der Kette, insbesondere für biometriebasierte Inferenz im Rahmen des EU AI Act. Dies veranlasst Anbieter zunehmend zu On-Device-Verarbeitung, datenschutzfreundlicher Merkmalsextraktion und einer klareren Trennung zwischen Sicherheits-/medizinischen Anwendungsfällen und verbotenen Szenarien am Arbeitsplatz oder in Bildungseinrichtungen. Konsolidierung und Bündelung beeinflussen zudem die Kanalmacht, da auf die Automobilbranche fokussierte Zulieferer Emotions-KI in breitere Innenraumsensorik-Stacks für die OEM-Beschaffung integrieren.

Wettbewerbslandschaft

Der Markt für Emotion Detection and Recognition weist eine moderate Konzentration auf. Technologiegiganten nutzen Cloud-Ökosysteme, um Emotion-KI-APIs im Cross-Selling anzubieten und in Customer-Experience-Suites und Gesundheits-Clouds einzubetten. Spezialisierte Anbieter behalten einen Vorteil bei modalitätsspezifischem geistigem Eigentum, wie Blickverfolgung, vokaler Affekt oder Biosignalverschmelzung. Akquisitionsaktivitäten unterstreichen die Konvergenz: Smart Eyes Übernahme von Affectiva für 73,5 Millionen USD integrierte Emotion-KI in Fahrerüberwachungspakete und ermöglicht eine Einzel-Beschaffung für OEMs.[3]Smart Eye, "Smart Eye Completes Integration of Affectiva Technology," smarteye.se

Cloud-Hyperscaler haben vorurteilsgeminderte Emotionsdienste mit Differenzialprivacy-Umschaltern eingeführt und damit Beschaffungshürden im Unternehmensbereich adressiert. Patentrennen intensivieren sich bei multimodaler Fusion, mit mehr als 300 neuen Anmeldungen im Jahr 2024, die sich auf Emotionsanalysen über mindestens zwei Sensortypen beziehen. Hardware-Neueinsteiger differenzieren sich durch energiearme neuromorphe Chips, die für die On-Device-Affektinferenz zugeschnitten sind, und umwerben Automobil- und Wearable-OEMs. Regional bündeln asiatische Anbieter Emotionssensorik mit Firmware für Unterhaltungselektronik, während europäische Spezialisten sich auf Automobil- und Industrievertikale konzentrieren. Moderate Fragmentierung lässt Raum für Allianzen, da Kunden zunehmend End-to-End-Stacks in einem stärker regulierten Markt für Emotion Detection and Recognition bevorzugen.

Marktführer der Branche für Emotion Detection and Recognition (EDR)

Affectiva Inc. (Smart Eye)

IBM Corporation

Microsoft Corporation

Google LLC (Alphabet)

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraum ist konforme Emotionserfassung, die verbotene oder reibungsintensive biometrische Inferenzpfade vermeidet, insbesondere in Regionen, die durch das EU AI Act geprägt sind. Dies treibt das Produktdesign in Richtung datenschutzfreundlicher Modalitäten (Biosensing, On-Device-Inferenz und Weitergabe auf Merkmalsebene statt Rohvideo) sowie in Richtung eng begrenzter Sicherheits- und medizinischer Anwendungsfälle, in denen Ausnahmen gelten. Die Innenraumsensorik im Automobilbereich bleibt ein praktikabler Kommerzialisierungskanal für EDR-Fähigkeiten, da Fahrerüberwachung und Sicherheitsrahmung eine klarere Rechtfertigung unterstützen, und Zulieferer bündeln kombinierte Signale zu Müdigkeit, Aufmerksamkeit und Affekt in einzelne Stacks für die OEM-Integration.

Verbraucher- und Unternehmenschancen wachsen auch bei Wearables und Ambient-Assistenten, die Kontext mit multimodalen Signalen verbinden, doch diese Anwendungen hängen von sorgfältigen Data-Governance- und Einwilligungsrahmen ab. So legte Meta beispielsweise ein veröffentlichtes Patent (US 2026/0182881 A1, veröffentlicht im Juli 2026) offen, das eine dauerhafte emotionale Überwachung durch Sprach- und Kontextanalyse in Wearable-Formfaktoren beschreibt, was laufende F&E hervorhebt, die sich auf ein kontinuierliches, nicht kamerabasiertes Emotionsverständnis konzentriert. Parallel dazu verbessern Fortschritte bei interpretierbarem Sprachemotions-Reasoning und längerfristiger emotionaler Modellierung für virtuelle Agenten die Eignung von EDR für die Automatisierung des Kundenservice und für digitale Menschen, wo Käufer zunehmend Erklärbarkeit, Prüfbarkeit und Bias-Kontrollen neben Genauigkeit fordern.

Aktuelle Branchenentwicklungen

- Juni 2026: IBM und Google Cloud gaben eine strategische Partnerschaft bekannt und starteten eine Google Cloud Practice, die IBM Consulting Advantage mit der Gemini Enterprise Agent Platform von Google kombiniert. Der Schritt stärkt die Markteinführungskapazität für Enterprise-KI-Bereitstellungen, bei denen Emotions- und Sentimentfähigkeiten häufig in Customer-Experience- und Service-Workflows eingebettet sind. Er unterstreicht zudem die Rolle einer gesteuerten, produktionsreifen KI-Bereitstellung.

- Februar 2026: Smart Eye schloss eine Vereinbarung zur Übernahme von Sightic Analytics und erweitert damit seine Fähigkeiten in der Innenraumsensorik und -analytik. Die Transaktion vertieft die technologische Basis für Programme zur Überwachung von Fahrzeugkabine und Fahrer. Sie unterstützt stärker integrierte Sensorik-Stacks, die affektive Signale neben Aufmerksamkeits- und Sicherheitsfunktionen einbeziehen können.

- Januar 2025: Smart Eye stellte sein AIS+-System auf der CES 2025 vor und fügte seinem Fahrersicherheitssystem für Flotten neue Funktionen hinzu. Das Produktupdate erweitert die Einsatzpfade über Personenkraftwagen hinaus auf gewerbliche Flotten. Anforderungen an die Müdigkeits- und Verhaltensüberwachung in diesen Umgebungen schaffen eine wiederkehrende Nachfrage nach multimodaler Fahrerzustandsanalytik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Emotionserkennung und -analyse (EDR) definiert als Umsätze, die durch Software und zugehörige Dienstleistungen erzielt werden, die menschliche Emotionen aus Signalen wie Gesicht, Stimme, Text und Biosensing ableiten und diese Ausgaben dann in nutzbare Erkenntnisse für Endnutzer umwandeln.

Ausschlüsse des Umfangs: Wir zählen keine Allzweckkameras, Sensoren oder Verbrauchergeräte, sofern ihr Wert nicht ausdrücklich als Teil der EDR-Software- oder EDR-Dienstleistungsumsätze erfasst wird.

Übersicht der Segmentierung

- Nach Softwarewerkzeug

- Gesichtsausdrucks- und Emotionserkennung

- Gesten- und Körperhaltungserkennung

- Sprach- und Stimmerkennung

- Bio-Sensing-Softwarewerkzeuge

- Nach Technologie

- Maschinelles Lernen

- Natürliche Sprachverarbeitung

- Computer-Vision und 3D-Modellierung

- Biosensor-Technologie

- Nach Anwendung

- Customer-Experience-Management

- Strafverfolgungsüberwachung und -monitoring

- Gesundheitsversorgung und medizinische Diagnostik

- Kraftfahrzeugfahrer-Überwachung

- Marketing- und Werbeanalytik

- Nach Endnutzer-Vertikale

- Regierungsbehörden

- Gesundheitsdienstleister

- Einzelhandel und E-Commerce

- Medien und Unterhaltung

- Transport und Logistik

- Nach Bereitstellungsmodell

- Cloud

- Edge und On-Premises

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die Marktgrenzen festzulegen und unsere Annahmen zu Technologieakzeptanz und Ausgabemustern zu verankern. Wir beginnen mit öffentlichen Quellen wie dem US Bureau of Labor Statistics, dem US Census Bureau, den Digitalwirtschaftsindikatoren der OECD und den Konnektivitätsstatistiken der ITU, um den breiteren digitalen und dienstleistungsbezogenen Fußabdruck hinter den Einsätzen zu verstehen.

Um das Modell an die reale Nutzung anzubinden, prüfen wir Quellen wie NIST-Publikationen zur Gesichts- und Sprachbewertung, Normen und Leitlinien von ISO und IEC sowie von Fachgutachtern begutachtete Zeitschriften zu Affective Computing und Computer Vision. Diese werden ergänzt durch Geschäftsberichte von Unternehmen, Transkripte von Ergebnistelefonkonferenzen, Investorenpräsentationen und seriöse Presseberichterstattung, um Produktrichtung und Preissignale zu verfolgen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Patentrecherchen und Nachrichtenscreening genutzt, um Lücken zu verringern und Zeitpläne gegenzuprüfen. Die hier aufgeführten Quellen sind nicht abschließend, und weitere Referenzen werden für Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen werden verwendet, um Adoptionsmuster, Preislogik und Bereitstellungsmischungen über Cloud-, Edge- und On-Premises-Setups hinweg zu validieren. Wir sprechen typischerweise mit Lösungsteams, Systemintegratoren und Endnutzer-Stakeholdern in APAC, EMEA und Amerika, damit Lücken aus der Schreibtischrecherche geschlossen werden können und die endgültigen Größenannahmen vor der Freigabe belastbar getestet werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 17 % | APAC: 47 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 28 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 55 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Der Markt wird zunächst mit einem Top-down-Ansatz rekonstruiert, bei dem die digitalen Ausgabenpools von Unternehmen und öffentlichem Sektor über Durchdringungs- und Anwendungsfall-Anschlussraten nach Region und wichtigen Endnutzerbranchen in einen EDR-Nachfragepool umgesetzt werden. Sobald der Nachfragepool erstellt ist, wird er auf Software und Dienstleistungen aufgeteilt und dann weiter an gängige Bereitstellungsmuster wie Cloud versus Edge/On-Premises angepasst.

Um die Gesamtsummen realistisch zu halten, bestätigen wir die Ergebnisse mit selektiven Bottom-up-Näherungen wie stichprobenweisen Umsatzangaben von Anbietern, Preisprüfungen von Lösungen und Volumenproxys aus großen Bereitstellungskategorien. Wichtige im Modell verwendete Eingaben umfassen die Mischung aus Gesichts- versus Sprach- und Stimm- versus Biosensing-Nutzung, typische Vertragslaufzeiten für Analysedienste, das Adoptionstempo bei Regierungs- und Gesundheitsprogrammen, die Migration von KI-Workloads zu Cloud und Edge sowie beobachtbare Preisbewegungen für API-basierte Emotionsinferenz. Wenn eine Bottom-up-Sicht für kleinere Anbieter unvollständig ist, schließen wir die Lücke mit Umsatzspannen von Vergleichsgruppen und einer konservativen Normalisierung der durchschnittlichen Verkaufspreise, die anschließend durch Interviews erneut überprüft wird.

Für die Prognose wird eine Szenarioanalyse mit einem Basisfall verwendet, der den erwarteten Einführungszyklen von Enterprise-KI folgt, gefolgt von einem oberen und unteren Fall, der Adoptionsgeschwindigkeit und Preisdruck anpasst. Der Jahresverlauf wird anschließend mittels exponentieller Glättungsprüfungen geglättet, damit der Trend nicht unrealistisch zwischen den Jahren springt, was die Prognose leicht nachvollziehbar und reproduzierbar macht.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, bei denen die endgültigen Summen mit unabhängigen Signalen wie berichtetem Wachstum von KI-Software, der Dienstleistungsintensität in wichtigen Branchen und der von Interviewpartnern geteilten regionalen Einschätzung zur Bereitstellung verglichen werden. Zeigt ein Segment ungewöhnliche Sprünge, werden die Annahmen überprüft, die Eingaben auf Einheitenkonsistenz erneut kontrolliert und Folgeanrufe ausgelöst, um zu bestätigen, ob die Veränderung real oder modellbedingt ist.

Vor der Veröffentlichung durchlaufen Modell und Erzählung eine interne Überprüfung, damit Logik, Berechnungen und Umfangsinterpretation über die Abschnitte hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Regulierungsänderungen, starke Währungsbewegungen oder sprunghafte Veränderungen im Unternehmenskaufverhalten. Unmittelbar vor der Lieferung wird ein erneuter Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Entwicklungen in den endgültigen Zahlen berücksichtigt sind, die die Kunden sehen.

Marktgröße für Emotionserkennung und -analyse (EDR) von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für EDR können sich unterscheiden, selbst wenn das Thema ähnlich erscheint, weil das gewählte Jahr, der Zeitpunkt der Währungsumrechnung und die Art, wie durchschnittliche Verkaufspreise fortgeschrieben werden, die Gesamtsumme erheblich verändern können. Unterschiede zeigen sich auch, wenn eine Studie hardwareintensive Einsätze breit erfasst, während eine andere sich hauptsächlich auf Software- und Dienstleistungsumsätze im Zusammenhang mit Emotionsinferenz konzentriert.

Die Streuung wird in der Regel durch drei praktische Entscheidungen bestimmt: die Umfangsgrenze (nur Software und Dienstleistungen versus Einbeziehung von Kameras und Sensoren), den Basisjahreskalender für Währungs- und Inflationsanpassungen sowie die Art, wie die Preisgestaltung mit zunehmender API-Nutzung modelliert wird. In diesem Bericht werden die Aktualisierungsfrequenz und die Ausrichtung der Endjahreswährung als Teil des jährlichen Aktualisierungsworkflows behandelt, was dazu beiträgt, die Werte für 2026 über Regionen und Bereitstellungsmodelle hinweg konsistent zu halten – eine Disziplin, die von Mordor Intelligence angewandt wird.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 81,51 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 42,83 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine breitere Komponentenperspektive, die Software mit Hardwarekategorien vermischen kann, und der längere Zeithorizont kann kurzfristige ASP-Veränderungen im Vergleich zu einem engeren Aktualisierungszyklus zudem abschwächen. |

| Branchenverlag B | 56,05 Mrd. USD (2024) | Geht von einem anderen Basisjahr und einer anderen Werkzeugdefinition aus, und die Fortschreibung kann variieren, abhängig davon, wie der Bereitstellungsmix und die regionale Währungszeitplanung beim Übergang von 2024 auf spätere Jahre behandelt werden. |

Insgesamt zeigt die Tabelle, dass Zeitpunkt- und Abgrenzungsentscheidungen den Großteil der Unterschiede erklären, und nicht eine Uneinigkeit über die Wachstumsrichtung. Indem der Umfang eng an EDR-Software und -Dienstleistungen gebunden bleibt und Preis- und Adoptionsannahmen mit realen Käufer- und Anbieterangaben abgeglichen werden, bleibt die endgültige Zahl auf klare Variablen und wiederholbare Schritte rückführbar.

Wichtigste im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Marktes für Emotion Detection and Recognition?

Die Marktgröße für Emotion Detection and Recognition beläuft sich im Jahr 2026 auf 81,51 Milliarden USD.

Welche Region führt bei den Ausgaben für Emotion-KI-Lösungen?

Der asiatisch-pazifische Raum hält mit 33,70 % den größten Umsatzanteil, angetrieben durch Chinas KI-Infrastruktur und Japans Automobilinnovationen.

Welche Anwendung wächst am schnellsten im Bereich der Emotion Detection and Recognition?

Die Kraftfahrzeugfahrer-Überwachung weist bis 2031 die höchste CAGR von 19,45 % auf, bedingt durch Sicherheitsvorgaben.

Warum gewinnen Biosensoren gegenüber der Gesichtserkennung an Bedeutung?

Biosensor-Ansätze umgehen Datenschutzbedenken, erfüllen Anforderungen der Gesundheits-Compliance und erzielen eine robuste Emotionserkennung bei schwachem Licht.

Wie wirken sich Datenschutzvorschriften auf die Einführung aus?

Gesetze wie DSGVO und CCPA schreiben explizite Einwilligung und Datenlokalisierung vor, erhöhen die Compliance-Kosten und lenken Einführungen in Richtung Edge-Verarbeitung.

Wie ist der Wettbewerbsausblick für den Sektor?

Der Markt ist moderat konzentriert mit strategischen Fusionen und Übernahmen; Technologiegiganten bieten Plattformskalierung, während Nischenanbieter bei Modalitätsinnovationen führend sind.

Seite zuletzt aktualisiert am: