Marktgröße und Marktanteil im Bereich Datenmaskierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.46% CAGR |

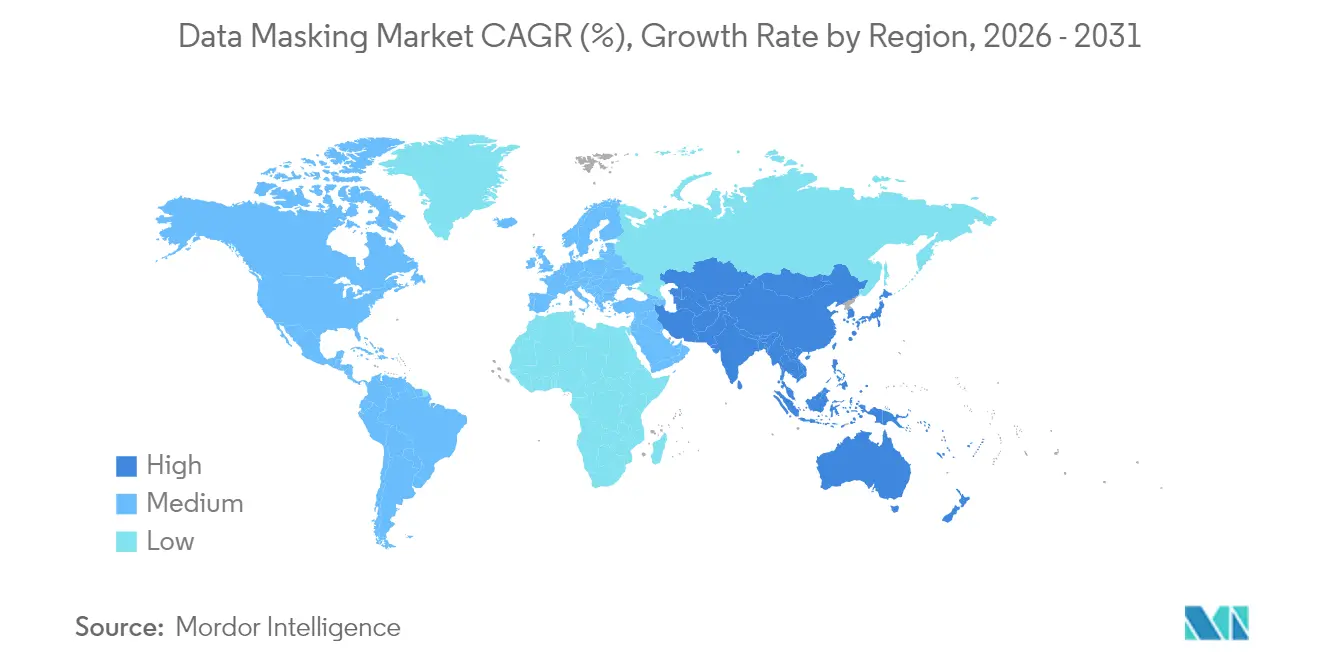

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Datenmaskierung durch Mordor Intelligence

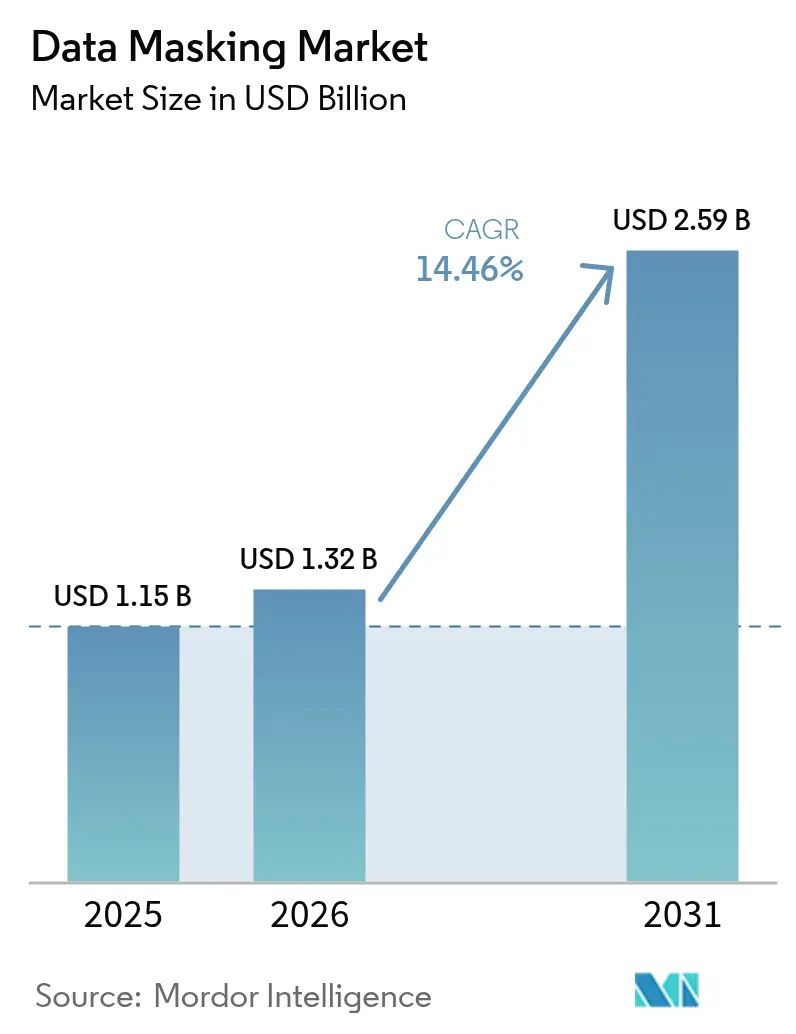

Die Marktgröße für Datenmaskierung wurde im Jahr 2025 auf 1,15 Milliarden USD geschätzt und wird voraussichtlich von 1,32 Milliarden USD im Jahr 2026 auf 2,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,46 % während des Prognosezeitraums (2026–2031). Strenge gesetzliche Vorschriften, eine zunehmende Cloud-Migration sowie ein Anstieg von Ransomware-Vorfällen veranlassen Unternehmen dazu, unstrukturierte Anonymisierungsmaßnahmen durch standardisierte Maskierungsprogramme zu ersetzen, die sowohl Produktions- als auch Nicht-Produktionsdatenbestände schützen. Anbieter integrieren KI in Maskierungs-Engines, um die Erkennung sensibler Felder zu beschleunigen, während DevOps-Teams maskierte, formaterhaltende Kopien als Standard für kontinuierliche Tests verwenden. Eine Konsolidierung ist wahrscheinlich, da etablierte Anbieter Nischenspezialisten akquirieren, um Produktlücken in den Bereichen synthetische Daten, vertrauliches Computing und Schutz unstrukturierter Daten zu schließen. Trotz gesunden Wachstums bleiben Implementierungskomplexität, Lizenzkosten und Bedenken hinsichtlich der Datennutzbarkeit kurzfristige Hemmnisse für die Akzeptanz, insbesondere bei kleinen und mittleren Unternehmen (KMU).

Wesentliche Erkenntnisse des Berichts

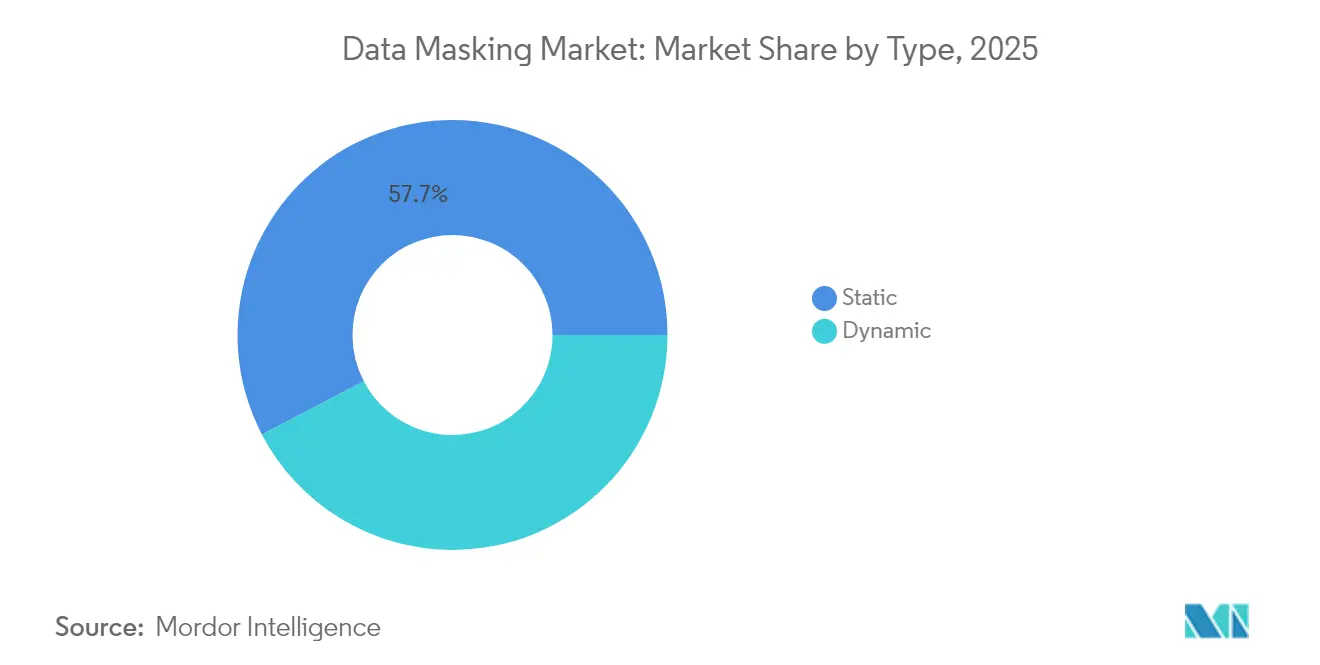

- Nach Typ führte die statische Maskierung mit einem Umsatzanteil von 57,65 % im Markt für Datenmaskierung im Jahr 2025, während die dynamische Maskierung auf dem Weg zu einer CAGR von 14,92 % bis 2031 ist.

- Nach Bereitstellungsmodell entfielen 55,05 % des Marktanteils für Datenmaskierung im Jahr 2025 auf On-Premise-Installationen, während Cloud-Bereitstellungen mit einer CAGR von 15,18 % bis 2031 expandieren.

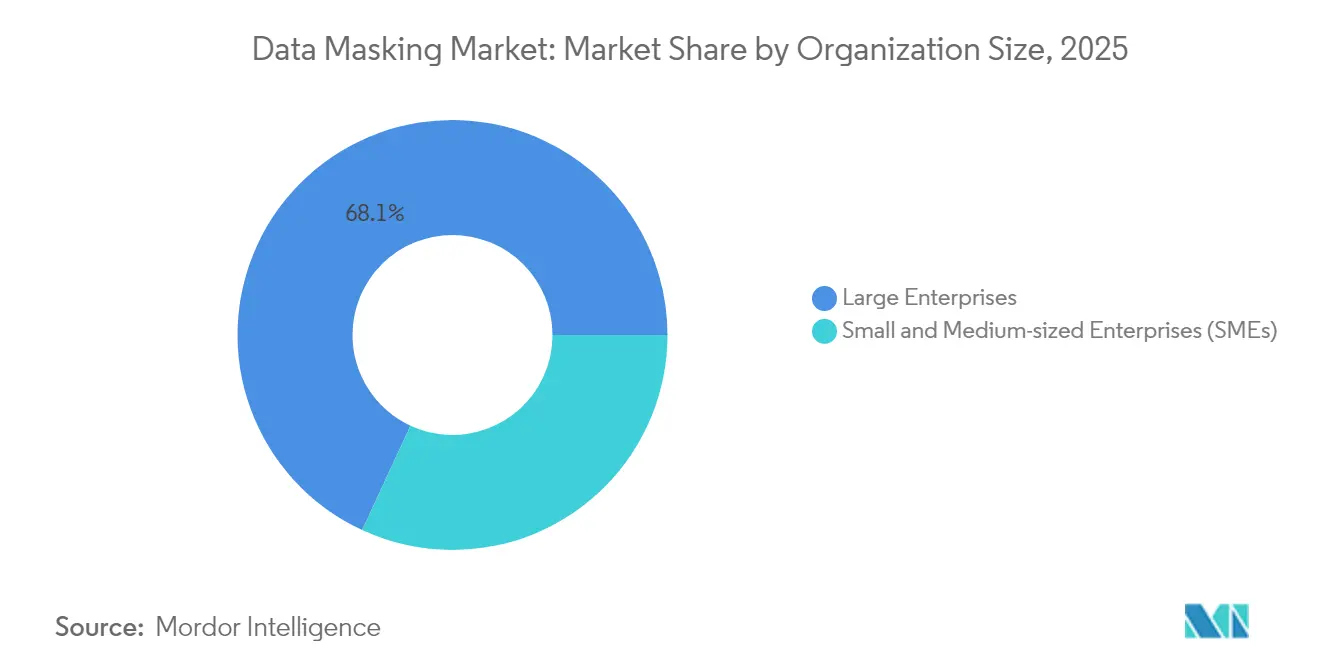

- Nach Unternehmensgröße kontrollierten Großunternehmen 68,10 % der Marktgröße für Datenmaskierung im Jahr 2025, während KMU mit einer CAGR von 15,06 % bis 2031 die schnellste Entwicklung verzeichnen.

- Nach Endnutzerbranche erzielte BFSI einen Anteil von 28,05 % an der Marktgröße für Datenmaskierung im Jahr 2025; das Gesundheitswesen schreitet mit einer CAGR von 15,32 % bis 2031 voran.

- Nach Datenumgebung dominierten strukturierte Datensätze mit einem Anteil von 52,78 % im Markt für Datenmaskierung im Jahr 2025 und wachsen mit einer CAGR von 14,98 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,05 % am Markt für Datenmaskierung, während der asiatisch-pazifische Raum mit einer CAGR von 15,44 % bis 2031 ansteigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Datenmaskierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunahme des globalen Datenvolumens | +3.2% | Global, mit Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Datenschutzvorschriften | +4.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cloud-First-DevOps mit Bedarf an maskierten Testdaten | +2.8% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Ransomware und Cyberangriffen | +2.3% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Adoption synthetischer Daten für das KI-Training | +1.7% | Nordamerika und die EU, aufstrebend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Datenspeicherungsvorschriften in Schwellenländern | +1.2% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Datenschutzvorschriften fördern Compliance-Investitionen

Ausgeweitete Datenschutzgesetze, angeführt von der DSGVO und gestützt durch Bußgelder in Milliardenhöhe, haben die Datenmaskierung in den Mittelpunkt der unternehmensweiten Risikoagenden gerückt. Dreizehn US-Bundesstaaten setzen nun branchenunabhängige Datenschutzgesetze durch, die den Anforderungen der DSGVO entsprechen, was multinationale Unternehmen veranlasst, manuelle Bereinigungsmaßnahmen durch zentral verwaltete Maskierungsplattformen zu ersetzen. ISO/IEC 29100:2024 führt Maskierung unter den formal anerkannten datenschutzfördernden Technologien auf und gibt Chief Information Security Officers (CISOs) eine normenbasierte Referenz für Budgetgenehmigungen. Banken, Einzelhändler und Gesundheitssysteme mit grenzüberschreitenden Aktivitäten fordern zunehmend eine Richtlinienorchestrierung, die auf jurisdiktionsspezifische Speicherungsregeln abgestimmt ist und dennoch eine einheitliche Kontrollhaltung durchsetzt. Anbieter reagieren mit Vorlagen, die regionsspezifische Schwellenwerte für die Schwärzung kodifizieren, Rollouts beschleunigen und Prüfungskosten senken.[1]Internationale Organisation für Normung, "ISO/IEC 29100:2024 Informationstechnologie — Sicherheitstechniken — Datenschutz-Framework," iso.org

Cloud-First-DevOps beschleunigt den Bedarf an Testdatenverwaltung

DevOps-Teams stellen täglich Code bereit und benötigen Testdaten mit vollständiger Datentreue, die wie Produktionsdaten aussehen und sich verhalten, ohne sensible Informationen preiszugeben. Maskierte Datensätze verkürzen die Release-Zyklen um 73 % im Vergleich zu weniger realistischen rein synthetischen Alternativen, was die Datenmaskierung zu einem integralen Bestandteil von Pipelines zur kontinuierlichen Integration macht. Containerisierte Bereitstellungsmodelle ermöglichen es Teams, pro Feature-Branch eine maskierte Kopie zu erstellen, während formaterhaltende Tokenisierung die referenzielle Integrität für komplexe Microservices gewährleistet. Oracle Data Safe und IBM InfoSphere Optim liefern nun Maskierungs-APIs, die Entwickler direkt aus Terraform-Skripten aufrufen, was die Automatisierung von Infrastructure-as-Code vereinfacht.[2]IBM, "InfoSphere Optim Datenschutz," ibm.com Da die Multi-Cloud-Adoption 76 % erreicht, sorgen plattformunabhängige Maskierungs-Broker für konsistente Richtlinien über AWS, Azure und Google Cloud hinweg.

Adoption synthetischer Daten verändert KI-Trainingsparadigmen

Synthetische Daten ergänzen maskierte Datensätze und liefern statistisch reichhaltige Datensätze für das Modelltraining, wenn Originalfelder vertraulich bleiben müssen. Bundesaufträge des US-Ministeriums für Innere Sicherheit bestätigen das kommerzielle Interesse, während Banken Genauigkeitssteigerungen von 40 % bei Betrugsmodellen nennen, die synthetische mit maskierten Stichproben kombinieren. Anbieter bündeln Maskierungsregeln und Engines für differenziellen Datenschutz in einem einzigen Workflow, sodass Datenwissenschaftler zwischen regulierten und Forschungsdatensätzen wechseln können, ohne Rohdaten zu exportieren. Die 2025 veröffentlichten NIST-Richtlinien kodifizieren akzeptable Datenschutzbudgets, fördern Unternehmenspiloten und ermutigen Versicherer, synthetische Ausgaben für die versicherungsmathematische Risikobewertung zu akzeptieren.

Anstieg von Ransomware-Angriffen erhöht die Priorität des Datenschutzes

Ransomware-Zahlungen überstiegen im Jahr 2024 einen Betrag von 2 Millionen USD pro Vorfall. Angreifer exfiltrieren Daten mittlerweile vor der Verschlüsselung, sodass die Wiederherstellung aus Sicherungen das Erpressungsrisiko nicht mehr beseitigt. Datenmaskierung mindert das nachgelagerte Risiko, indem sichergestellt wird, dass Nicht-Produktionsumgebungen – oft die am leichtesten zu infiltrierenden – niemals Live-Identifikatoren enthalten. Zero-Trust-Architekturen, die von 68 % der Fortune-500-Unternehmen übernommen wurden, erfordern Datenflussprinzipien mit minimalen Berechtigungen, und Maskierung entspricht diesem Grundsatz, indem sensible Felder während der Übertragung eingeschränkt werden. Regierungsfinanzierungen, wie das 200-Millionen-USD-Cybersicherheitspilotprogramm der FCC für Schulen und Bibliotheken, machen Maskierung für Einrichtungen des öffentlichen Sektors erschwinglich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Implementierungskomplexität und Altsysteme | -2.1% | Global, stärker in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für dynamische Tools | -1.8% | Global, stark im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Datennutzbarkeit für fortgeschrittene Analysen | -1.3% | Nordamerika und EU, aufstrebend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei synthetischen Datensätzen | -0.9% | Global, Schwerpunkt auf asiatisch-pazifisch-EU-Korridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Implementierungskomplexität stellt die Unternehmensadoption vor Herausforderungen

Unternehmen berichten von Zeiträumen von 18 Monaten für die unternehmensweite Einführung von Datenmaskierungslösungen, da Mainframes, ERP-Suiten und Cloud-Data-Warehouses unterschiedliche Konnektoren erfordern. Die Aufrechterhaltung der referenziellen Integrität über Tausende von Tabellen kann eine Überarbeitung gespeicherter Prozeduren bedeuten, was QA-Zyklen um Monate verlängert. Wo Tokenisierungstresore zu einem Single Point of Failure werden, müssen Architekten aktiv-aktive Cluster entwerfen, was den Kapitalaufwand erhöht. Einige Unternehmen verschieben die dynamische Maskierung zugunsten statischer Snapshots und tauschen Echtzeitabdeckung gegen einfachere Bereitstellungen.

Hohe Gesamtbetriebskosten bremsen die Adoption durch KMU

Dynamische Maskierungs-Engines können pro Jahr 500.000 USD kosten, ohne spezialisierten Personalaufwand. Volumensbasierte Lizenzierung belastet schnell wachsende KMU, und unvorhersehbare Verlängerungseskalationen schrecken langfristige Verpflichtungen ab. Als Workaround setzen kleinere Unternehmen auf statische Open-Source-Tools wie GreenMask und akzeptieren dabei eingeschränkte Prüfprotokolle und manuelle Richtlinienaktualisierungen. Anbieter reagieren mit gestuften SaaS-Modellen, die nach Nutzungsstunden statt nach Datensatzgröße abrechnen, was Budgetprognosen vereinfacht und Vorstandsgenehmigungen erleichtert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Statische Maskierung behält die Führungsposition, während die dynamische Maskierung aufsteigt

Statische Techniken erzielten 57,65 % des Umsatzes im Jahr 2025, gestützt durch vorhersehbaren Durchsatz und minimalen Abfrage-Overhead in relationalen Datenbanken. Finanzinstitute schätzen die deterministische Tokenisierung, die Kontonummern unter strenger Schlüsselkontrolle reversibel hält und es ermöglicht, maskierte Daten ohne Schema-Änderungen in Abstimmungs-Engines einzuspeisen. Dynamische Tools, die mit einer CAGR von 14,92 % wachsen, schützen produktive Analyse-Workloads, indem sie Abfragen abfangen und Ergebnismengen im laufenden Betrieb umschreiben. Frühe Anwender sind Online-Händler, die Echtzeit-Personalisierung betreiben, bei der Millisekunden entscheiden. Die Marktgröße für Datenmaskierung im Bereich dynamische Lösungen wird im Jahr 2025 auf 0,49 Milliarden USD geschätzt und soll bis 2031 auf der Grundlage von Customer-360- und Open-Banking-APIs 1,12 Milliarden USD überschreiten. Formaterhaltende Verschlüsselung verbindet beide Bereiche und bietet Architekten einen Migrationspfad, der sofortige Compliance ermöglicht und gleichzeitig einen schrittweisen Übergang zu In-Line-Maskierungs-Gateways unterstützt. Die vaultlose Tokenisierung von Thales Vormetric, die Mitte 2024 eingeführt wurde, ist ein Beispiel für das hybride Modell.

Im Zeitraum 2026–2031 wird die statische Maskierung die Standardlösung für QA-, Trainings- und Offshore-Support-Datenbanken bleiben. Mit der Modernisierung auf Event-Stream-Architekturen wird jedoch die dynamische Maskierung, die Kafka-Topics oder GraphQL-Antworten schwärzen kann, inkrementelle Ausgaben generieren. Anbieter, die Richtlinien-als-Code-Vorlagen bündeln und Felder mithilfe von maschinellem Lernen automatisch klassifizieren, senken die Qualifikationshürde und beschleunigen die dynamische Adoption in regulierten Branchen. Infolgedessen wird der Markt für Datenmaskierung wahrscheinlich eine Vermischung von statischen und dynamischen Bereitstellungen innerhalb einzelner Unternehmen erleben, die jeweils für unterschiedliche Latenz- und Kostenrahmen optimiert sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodell: Hybride Architekturen verschieben Marktanteile in Richtung Cloud

On-Premise-Umgebungen verarbeiteten im Jahr 2025 noch 55,05 % der maskierten Daten, angetrieben durch Souveränitätsvorschriften und getätigte Investitionen in Rechenzentren. Doch eine CAGR von 15,18 % bei Cloud-Bereitstellungen deutet auf eine rasche Anteilsverlagerung hin, insbesondere bei digitalisierten KMU, die Legacy-Strukturen umgehen. Die Marktgröße für Datenmaskierung im Bereich Cloud-Lösungen erreichte im Jahr 2025 0,52 Milliarden USD und wird im Einklang mit Multi-Cloud-Analyseprogrammen ansteigen. Funktionen für vertrauliches Computing, wie Intel SGX, ermöglichen es Maskierungs-Engines, Schlüssel während der Berechnung zu schützen, und mildern Bedenken hinsichtlich des Anbieter-Zugriffs. Das Fabric von K2View wird als Kubernetes-Operator eingesetzt und wendet Regeln einheitlich auf Redshift, Snowflake und BigQuery an, ohne dass eine Neukodierung erforderlich ist.

Bis 2031 werden die meisten Großunternehmen Richtlinien-Engines zentral betreiben und Durchsetzungsentscheidungen sowohl an lokale als auch an Cloud-Worker übertragen. Dieses föderierte Muster reduziert Egress-Kosten und entspricht den Datenspeicherungsgesetzen. ISO/IEC 27701, dessen Veröffentlichung für Ende 2025 geplant ist, wird Datenschutzkontrollen für Cloud-Datenschutz-Folgenabschätzungen kodifizieren, und Maskierungsanbieter ordnen ihre Kontrollen bereits Entwurfsklauseln zu. Folglich wird der Markt für Datenmaskierung Plattformen mit nativen Konnektoren zu allen großen Hyperscalern und der Fähigkeit, Lineage-Metadaten mit Cloud-Sicherheitslagemanagement-Tools zu teilen, bevorzugen.

Nach Unternehmensgröße: Aufschwung der KMU verringert den Abstand

Großunternehmen kontrollierten 68,10 % der Ausgaben im Jahr 2025 aufgrund von Multi-Petabyte-Datenbeständen, Prüfpflichten und globalen Mitarbeiterzahlen, die eine feingranulare rollenbasierte Schwärzung erfordern. Ihre typischen Verträge bündeln Datenerkennung, Klassifizierung, Maskierung und Tokenisierung über Dutzende von Datenspeichern hinweg. Dennoch verzeichnen KMU eine CAGR von 15,06 % und werden bis zum Ende des Jahrzehnts fast ein Drittel der Ausgaben ausmachen. Nutzungsbasiertes SaaS hat die Einstiegshürde gesenkt; Protecto beispielsweise bietet Benutzertarife ab 2.000 USD jährlich an, mit automatischer Erkennung sensibler Felder in wenigen Minuten.

KMU legen vor allem Wert auf Ein-Klick-Vorlagen für PCI und HIPAA statt auf benutzerdefinierte Regeln, und viele bevorzugen statische Maskierung mit nächtlichen Aktualisierungen, um tagsüber keine Leistungseinbußen zu riskieren. Das Anbieter-Ökosystem reagiert, indem es Maskierung in umfassendere Datenverwaltung-als-Dienstleistungs-Pakete integriert. Kanalpartner, insbesondere regionale Managed Service Provider, spielen eine Schlüsselrolle, indem sie Einrichtung, Überwachung und vierteljährliche Audits bündeln und so die KMU-Adoption weiter erleichtern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: BFSI behält die Führung, während das Gesundheitswesen beschleunigt

Strenge Vorschriften halten BFSI an der Spitze der Ausgaben mit 28,05 % der Gesamtausgaben im Jahr 2025. Die Frist von PCI DSS 4.0 im März 2025 verschärft den Druck; Acquirer müssen die Datenerkennung verbessern und PAN-Felder in Protokollen schwärzen. Banken stützen sich auch auf Maskierung, um Echtzeit-Geldwäschebekämpfungsanalysen zu unterstützen, ohne Geheimhaltungsgesetze zu verletzen. Dennoch übertrifft die CAGR des Gesundheitswesens von 15,32 % alle anderen Sektoren. Anbieter elektronischer Gesundheitsakten integrieren Maskierungs-APIs zur Unterstützung der FHIR-basierten Interoperabilität, während Biotechnologieunternehmen während der Vorgenehmigungs-Forschung auf maskierte genomische Datensätze angewiesen sind.

Einzelhändler setzen Maskierung ein, um Treueprogrammdaten zu schützen und bundesstaatliche Datenschutzgesetze einzuhalten, insbesondere beim Teilen von Datensätzen mit Marketingpartnern. Fertigungs- und Energiebranchen erkunden die Maskierung von Sensor- und SCADA-Telemetrie, um Erkenntnisse mit OEMs zu teilen, ohne geistiges Eigentum preiszugeben. Diese Nischenanwendungen erweitern den Fußabdruck der Datenmaskierungsbranche in die Betriebstechnologie, obwohl der Gesamtumsatz bis 2031 weiterhin von BFSI und dem Gesundheitswesen dominiert wird.

Nach Datenumgebung: Strukturierte Daten halten die Mehrheit inmitten des Wachstums unstrukturierter Daten

Relationale Datenbanken erzielten im Jahr 2025 52,78 % des Umsatzes und werden bis 2031 eine knappe Mehrheit behalten. Ausgereifte Tools generieren automatisch Surrogatschlüssel, pflegen deterministische Referenzen und unterstützen Partitionsbereinigung für die Leistung. Die Marktgröße für Datenmaskierung bei strukturierten Datensätzen wird voraussichtlich eine konstante CAGR von 14,98 % verzeichnen, da Unternehmen Kernbankensysteme, SAP- und CRM-Systeme modernisieren. Unstrukturierte Daten – E-Mails, Chat-Protokolle und medizinische Bilder – wachsen volumenmäßig schneller, verfügen jedoch nicht über standardisierte Feldtrennzeichen. Die kontextbewusste NLP-Engine von Protecto erkennt Entitäten in Freitext-Arztnotizen und ersetzt Namen, während der klinische Kontext erhalten bleibt.

Große Sprachmodelle (LLMs) führen neue Angriffsvektoren wie Prompt-Injection ein; Unternehmen reagieren, indem sie sensible Inhalte maskieren, bevor sie in Vektorspeicher eingegeben werden. Anbieter sichern nun Einbettungen, indem sie personenbezogene Vektoren durch pseudonymisierte Äquivalente ersetzen und dabei die Genauigkeit der semantischen Suche erhalten. Infolgedessen wird die Maskierung unstrukturierter Daten zunehmend auf Fortschritten in der KI-gesteuerten Mustererkennung beruhen und bis 2031 von einer aktuellen Nische zu einer Mainstream-Anforderung werden.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,05 % des Umsatzes, verankert durch frühe Cloud-Adoption, strenge bundesstaatliche Gesetze und hohe Ransomware-Gefährdung. Budgets auf Führungsebene spiegeln erhebliche Bußgelder für Datenschutzverletzungen wider, was Datenmaskierung an die Spitze der Cybersicherheits-Roadmaps rückt. Im asiatisch-pazifischen Raum ansässige multinationale Unternehmen setzen einheitliche Plattformen ein, die Richtlinien konsistent auf weltweite Tochtergesellschaften anwenden und länderübergreifende Prüfungen vereinfachen.

Europa folgt mit gefestigter DSGVO-Durchsetzung und aufkommenden Gesetzen wie dem KI-Gesetz. Die Bereitschaft der Regulierungsbehörden zu bedeutenden Bußgeldern, wie dem Meta-Bußgeld von 1,2 Milliarden EUR, schafft einen klaren Return-on-Investment-Fall für die Implementierung von Datenmaskierungslösungen. Fördermittel aus dem Programm Digitales Europa lenken 142 Millionen EUR in die Adoption von Datenschutztechnologien für KMU und verringern die historische Kluft zwischen Großunternehmen und kleineren Firmen.

Der asiatisch-pazifische Raum verzeichnet mit 15,44 % die schnellste CAGR bis 2031. Länder wie Singapur aktualisieren Datenschutzgesetze, um sie an OECD-Rahmenbedingungen anzupassen, und China schreibt unter dem PIPL die lokale Datenverarbeitung vor, was regionale Rechenzentrumsausbau mit lokalen Maskierungsknoten fördert. Indische IT-Outsourcer setzen Maskierung standardmäßig ein, um Kundendaten in Offshore-Lieferzentren zu schützen, was die Inlandsanbieterausgaben steigert. Südamerika, der Nahe Osten und Afrika liegen in absoluten Dollar-Beträgen zurück, bieten jedoch als Greenfield-Chancen in den Bereichen digitale Identität, Fintech und Smart-City-Initiativen reifende Möglichkeiten. Lokale Wiederverkäufer bündeln Datenmaskierung in schlüsselfertige Compliance-Pakete und beschleunigen so die erstmalige Durchdringung.

Regulatorisches Umfeld

Die Einführung von Datenmaskierung wird zunehmend in formale Compliance-Programme eingebunden, da Datenschutzbehörden und Normungsgremien die Anforderungen an Anonymisierung, Zugriffsminimierung und Kontrollwirksamkeit verschärfen. Im Zuge der DSGVO-Durchsetzung haben aufsehenerregende Strafen (wie die Geldbuße von 1,2 Milliarden EUR gegen Meta im Dezember 2024) den Handlungsbedarf verdeutlicht, personenbezogene Daten nicht nur in Produktionsumgebungen, sondern auch in Nicht-Produktionsumgebungen zu schützen, in denen Datenlecks häufig auftreten. Normen bieten zusätzliche Prüfungsgrundlagen, darunter ISO/IEC 29100:2024, die Maskierung als datenschutzfördernde Technik anerkennt, sowie ISO/IEC 27001:2022 Anhang A Kontrolle 8.11, die Datenmaskierung als benannte technologische Kontrolle ausweist.

Aktuelle Leitlinien konkretisieren zunehmend, was als akzeptable Anonymisierung und Pseudonymisierung gilt. Der Europäische Datenschutzausschuss hat die Leitlinien 2025/01 zur Pseudonymisierung (Januar 2025) veröffentlicht sowie die Leitlinien 02/2026 zur Anonymisierung (Juli 2026). Diese Dokumente legen einen stärkeren Schwerpunkt auf die Bewertung des Re-Identifizierungsrisikos und verpflichten Unternehmen, technische und organisatorische Maßnahmen im Zusammenhang mit Maskierung, Tokenisierung und der Freigabe von Datensätzen zu dokumentieren. In Cloud-Umgebungen aktualisiert ISO/IEC 27018:2025 die Leitlinien für öffentliche Cloud-Verarbeiter personenbezogener Daten und stärkt die Erwartungen der Kunden an anbieterseitig abgestimmte Kontrollen, wenn Maskierung im Rahmen von Multicloud-Datenpipelines implementiert wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Erkennung und Klassifizierung (Identifizierung sensibler Felder in Datenbanken, Data Lakes und SaaS), gefolgt von der Richtliniendefinition, bei der Datenschutz- und Sicherheitsteams Anforderungen aus DSGVO, bundesstaatlichen Datenschutzgesetzen, PCI DSS 4.0 und branchenspezifischen Vorschriften in Maskierungsregeln und Rollen übersetzen. Zentrale Lösungsanbieter stellen Maskierungs-Engines (statisch, dynamisch und in Echtzeit), Konnektoren zu Plattformen wie Cloud-Data-Warehouses und CI/CD-Toolchains sowie Audit-Berichte bereit. Unternehmen nutzen diese in der Regel über direkte Lizenzierung oder SaaS-Abonnements sowie über Systemintegratoren und Managed-Service-Provider, die Design, Konnektoraufbau und Betrieb übernehmen.

Nachgelagert werden maskierte Datensätze über kontrollierte Umgebungen wie Testdatenmanagement-Plattformen, Datenkataloge und sichere Kollaborationsrahmenwerke an Entwickler, QA-Teams, Analyseteams, Offshore-Support und Drittparteien verteilt. Die organisationsübergreifende Datenzusammenarbeit wird zu einem zunehmend sichtbaren Workflow-Treiber. Im März 2026 nutzte Fifty5Blue (ehemals Kantar Media) AWS Clean Rooms für datenschutzfreundliche cross-mediale Messungen und Audit-Transparenz beim Austausch von Panel-Daten – ein Beispiel dafür, wie Maskierung und datenschutzfreundliche Berechnung sich ergänzen können, wenn mehrere Parteien Datensätze austauschen oder vergleichen müssen, ohne Rohkennungen offenzulegen. Zu den zentralen Engpässen zählen weiterhin die Konnektorabdeckung für Altsysteme, die Wahrung referenzieller Integrität über komplexe Schemata hinweg sowie die operative Umsetzung kontinuierlicher Richtliniendurchsetzung in hybriden und Multicloud-Umgebungen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. IBM, Oracle und Informatica nutzen umfangreiche Produktkataloge in den Bereichen Integration und Governance und bieten End-to-End-Suiten an, die risikoaverse Käufer ansprechen. Delphix und K2View überzeugen durch Entwicklereffizienz und bieten schlanke Kubernetes-Operatoren und Change-Data-Capture-Pipelines an, die für agile Teams optimiert sind. Protecto positioniert sich rund um die Sicherheit generativer KI und integriert Maskierung auf Token- und Einbettungsebene, um die LLM-Adoption ohne Leckagenrisiken zu unterstützen.

Partnerschaften sind wichtig: Perforce hat Delphix im April 2025 mit Microsoft Azure zusammengeführt und so Richtlinienautomatisierung in Cloud-DevOps-Pipelines eingebracht. Thales koppelt Tokenisierung mit Hardware-Sicherheitsmodulen für regulierte Finanzdienstleistungen. Open-Source-Anbieter wie GreenMask üben Preisdruck aus und zwingen kommerzielle Anbieter, sich durch zentrale Richtlinienorchestrierung, Differential-Privacy-Plug-ins und prüfgerechte Berichte zu differenzieren.

Akquisitionen sind wahrscheinlich, da etablierte Anbieter Nischenfähigkeiten anstreben – erwartet werden Übernahmen in den Bereichen Verschleierung auf Abfrageebene, vertrauliches Computing und datenschutzwahrendes föderiertes Analysewesen. Der Marktimpuls begünstigt Anbieter, die sensible Daten über strukturierte, semi-strukturierte und unstrukturierte Quellen hinweg automatisch erkennen und Richtlinien nahezu in Echtzeit mit minimalem Latenz-Overhead durchsetzen können.

Marktführer in der Datenmaskierungsbranche

IBM Corporation

Oracle Corporation

Informatica Inc.

Delphix Corp.

Mentis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraum liegt in der kontinuierlichen Sicherstellung von Anonymisierung und Maskierung, da sich Regulierungsbehörden verstärkt auf das Re-Identifizierungsrisiko im Kontext moderner KI-Fähigkeiten konzentrieren. Die EDPB-Leitlinien 02/2026 zur Anonymisierung (veröffentlicht im Juli 2026) führen einen strukturierteren Bewertungsansatz ein und unterstreichen die Notwendigkeit, Anonymisierungsansprüche im Zeitverlauf erneut zu prüfen. Dies schafft Nachfrage nach Tools, die Maskierung, Datenschutzprüfung und Governance-Workflows kombinieren, anstatt einmaliger, projektbasierter Verschleierung. Anbieter, die die erneute Bewertung mittels Policy-as-Code, Datensatzversionierung und automatisierten Risikoprüfungen operationalisieren können, sind bei regulierten Unternehmen mit häufigen Datenaktualisierungen für Analysen und Modelltraining besser positioniert.

Eine weitere Chance liegt an der Schnittstelle von KI-Nutzungskontrollen und Datenmaskierung in Unternehmens-Workflows. Da Organisationen zunehmend interne Daten an KI-Assistenten und agentenbasierte Systeme weiterleiten, wird das Leckagerisiko messbar und operativ greifbar. Check Point Research berichtete im Mai 2026, dass im Bereich Business Services KI-Interaktionen mit dem Risiko der Offenlegung sensibler Daten auf 1 von 14 gestiegen sind, was die Nachfrage nach Maskierungslösungen unterstützt, die an Erfassungspunkten (APIs, Prompts, Protokolle und Datenbewegungen) und nicht nur innerhalb von Datenbanken wirken. Produkt-Roadmaps verschieben sich entsprechend in Richtung In-Flight-Maskierung, unstrukturierte Schwärzung und Integration mit KI-Governance- und Sicherheitsstacks, neben der etablierten Nachfrage nach DevOps-freundlichen maskierten Testdaten und Multicloud-Konsistenz.

Aktuelle Branchenentwicklungen

- April 2026: Oracle erweiterte die KI-Fähigkeiten in Oracle Database@Google Cloud, einschließlich des Oracle AI Database Agent für Gemini Enterprise. Dieser Schritt vertieft Multicloud-Betriebsmodelle, in denen Maskierung und Subsetting zum Schutz sensibler Felder in replizierten und gemeinsam genutzten Datensätzen eingesetzt werden, was die Nachfrage nach nativen, plattformintegrierten Maskierungskontrollen verstärkt.

- Juni 2025: IBM stellte eine Software vor, die IBM Guardium AI Security mit watsonx.governance integriert, um eine einheitliche Sicht auf das unternehmensweite KI-Risiko- und Sicherheitsprofil zu bieten. Dies erhöht den Stellenwert von Maskierungs- und Datenschutzkontrollen innerhalb von KI-Governance-Programmen, da Unternehmen Datenschutzkontrollen an Modellentwicklungs- und Bereitstellungs-Workflows anpassen.

- Oktober 2024: IBM brachte das IBM Guardium Data Security Center mit integriertem Datenmonitoring, Governance und Kryptografie-Management auf den Markt. Durch die Zusammenführung von Sicherheits- und Governance-Funktionen in einer einheitlichen Plattform unterstützt die Einführung breitere Unternehmenseinsätze, bei denen Maskierung neben Monitoring und Richtliniendurchsetzung in hybriden Datenumgebungen implementiert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Datenmaskierungssoftware und zugehörigen Dienstleistungen, die Organisationen dabei helfen, sensible Daten durch realistische, nutzbare Werte für Tests, Analysen und kontrollierten Datenaustausch zu ersetzen, während das Risiko der Offenlegung gering gehalten wird.

Ausgeschlossener Bereich: Nicht erfasst werden breiter angelegte Cybersicherheitstools, die keine Maskierung durchführen, wie reine Verschlüsselungsprodukte, Endpunktsicherheit oder generische Identitätstools.

Übersicht der Segmentierung

- Nach Typ

- Statisch

- Dynamisch

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Industrie und Verteidigung

- Energie und Versorgungsunternehmen

- Fertigung

- Sonstige Branchenvertikalen

- Nach Datenumgebung

- Strukturierte Daten

- Semi-Strukturierte und Unstrukturierte Daten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Signalen, die erklären, warum sich die Nachfrage nach Maskierung entwickelt und wo sie zuerst sichtbar wird. Wir haben regulatorisches Material und Leitlinien zum Umgang mit personenbezogenen Daten und zur Reaktion auf Datenschutzverletzungen sowie Normen und Sicherheitskontrollreferenzen (wie NIST-Veröffentlichungen) geprüft, die helfen, realistische Annahmen zur Einführung zu treffen. Um das Modell an realer Nutzung zu verankern, nutzten wir zudem Quellen wie Veröffentlichungen der OECD zur digitalen Wirtschaft, Leitlinien und Einreichungen der US-SEC zur Offenlegung von Cybersicherheitsrisiken sowie Websites von Datenschutzbehörden zu Durchsetzungsthemen, die Projektbudgets auslösen.

Auf der Angebots- und Monetarisierungsseite stützten wir uns auf Geschäftsberichte von Anbietern, Investorenpräsentationen, Produktdokumentationen und glaubwürdige Presseberichte, um Änderungen der Angebotsstruktur und Käuferbedürfnisse in Cloud- und On-Premise-Umgebungen zu verstehen. Patentdatenbanken wurden geprüft, um zu erkennen, wo Maskierung mit neueren Ansätzen wie synthetischen Daten und dem Schutz unstrukturierter Daten verknüpft wird, was wiederum unsere Bereichsprüfungen beeinflusste. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenauswertungen sowie für Patentrecherchen, um die Validierung zu beschleunigen und kleinere öffentliche Signale nicht zu übersehen. Diese Sekundärquellen sind beispielhaft; wir nutzten zusätzliche öffentliche Referenzen, um Fakten während der Analyse gegenzuprüfen und Unklarheiten zu beseitigen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was Käufer tatsächlich im Rahmen von Datenmaskierungsbudgets erwerben und wie sich Preisgestaltung und Bereitstellungsentscheidungen zwischen statischen und dynamischen Maskierungsanwendungsfällen verschieben. Wir sprachen mit Lösungsverantwortlichen, Sicherheits- und Datenschutzverantwortlichen sowie Implementierungspartnern in APAC, EMEA und Amerika, um Annahmen aus der Schreibtischrecherche zu testen, Lücken zu schließen und die endgültige Dimensionierung mit realen Kaufmustern abzugleichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 20% | APAC: 49% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 39% | EMEA: 33% |

| Kleinere Akteure: 20% | Manager: 41% | Amerika: 18% |

Marktdimensionierung und Prognose

Das Dimensionierungsmodell basiert auf einem Top-Down-Ansatz, bei dem der adressierbare Nachfragepool aus den Ausgabenmustern von Unternehmen für Sicherheit und Datenmanagement rekonstruiert und anschließend nach maskierungsspezifischer Nutzung gefiltert wird. Nach der Bildung des Nachfragepools wird dieser in logische Nutzungsumgebungen unterteilt und anschließend daran ausgerichtet, wie Maskierung in realen Projekten beschafft wird (Lizenzen, Abonnements und zugehörige Dienstleistungen). Danach werden gezielte Bottom-Up-Prüfungen eingesetzt, um die Gesamtwerte realistisch zu halten, etwa durch Stichproben typischer Preisspannen, Validierung des Bereitstellungsmixes und Aggregation von Anbieterumsätzen, soweit Offenlegungen verfügbar sind.

Zu den im Modell verwendeten Eingangsgrößen zählen das Tempo der Cloud-Migration für Datenplattformen, der Anteil der für Tests und DevOps erstellten Nicht-Produktionsdatenkopien, die Intensität der regulatorischen Durchsetzung in datenschutzintensiven Branchen sowie die Verschiebung hin zum Schutz unstrukturierter und semistrukturierter Daten zusätzlich zu traditionellen strukturierten Datenbanken. Wir verfolgen zudem typische Aufteilungen zwischen On-Premise- und Cloud-Bereitstellung sowie die Häufigkeit größerer Produktaktualisierungszyklen, die die durchschnittlichen Verkaufspreise verändern können. Wenn eine Bottom-Up-Prüfung aufgrund fehlender klarer Offenlegung von Maskierungsumsätzen kleinerer Anbieter Lücken aufweist, passen wir dies anhand von interviewgestützten Anteilsspannen an und halten den Korrekturschritt im Arbeitsblatt sichtbar.

Für die Prognose wird eine Szenarioanalyse verwendet, unterstützt durch eine leichte multivariate Regression der stärksten Nachfrageindikatoren, die anschließend anhand des Expertenkonsenses aus den Primärgesprächen angepasst wird. Diese Kombination hilft, stetige Wachstumstreiber wie Compliance und Modernisierung von ereignisgetriebenen Spitzen im Zusammenhang mit Projekten zur Reaktion auf Datenschutzverletzungen zu trennen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültige Zahl nicht von einer einzelnen Annahme abhängt. Wir vergleichen das Ergebnis mit unabhängigen Signalen wie der Entwicklung der Sicherheitsausgaben von Unternehmen, dem Tempo der Cloud-Einführung und den erklärten Prioritäten bei der Datenschutz-Compliance und prüfen anschließend auf Jahr-zu-Jahr-Sprünge, die nicht zum Kaufzyklus passen. Wird eine Abweichung festgestellt, werden die Eingangsgrößen erneut geprüft und gezielte Rückfragen an Interviewpartner ausgelöst, um zu bestätigen, ob eine Veränderung real oder modellbedingt ist.

Vor der endgültigen Freigabe wird das Modell von einem weiteren Analysten überprüft, um die Grenzen des Umfangs, die rechnerische Konsistenz und mögliche Abweichungen bei regionalen Gewichtungen zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse die Einführung oder Preisgestaltung verändern, etwa umfassende Regulierungsänderungen oder bedeutende Plattformverschiebungen. Kurz vor der Auslieferung wird eine abschließende Datenprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Datenmaskierungsmarktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Datenmaskierung können unterschiedlich ausfallen, selbst wenn die Themenbezeichnung dieselbe ist, da die Abgrenzung dessen, was gezählt wird, nicht immer konsistent ist. In diesem Bereich entstehen die üblichen Unterschiede daraus, ob Dienstleistungen einbezogen werden, wie Cloud-Abonnements annualisiert werden und ob angrenzende Datenschutztools in denselben Bereich einfließen.

Durch die Verfolgung des Bereitstellungsmixes und die laufende Aktualisierung der Abgrenzungsregeln dafür, was als Maskierungsumsatz gilt, hält Mordor Intelligence die Schätzung für 2026 eng an Lösungen und zugehörigen Dienstleistungen, die unmittelbar Maskierungsergebnisse liefern, während einige Schätzungen den Umfang auf benachbarte Datenschutz- oder Datensicherheitskategorien ausweiten. Wir stellten außerdem fest, dass zeitliche Entscheidungen, etwa welches Jahr für Wechselkurse zugrunde gelegt wird und ob 2025 oder 2026 als Ankerjahr behandelt wird, den ausgewiesenen Wert verändern können, selbst wenn die Wachstumserwartungen ähnlich sind.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,32 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 1,13 Milliarden USD (2025) | Verankert die Schätzung im Jahr 2025 und kann die Gesamtwerte für 2026 unterschätzen, wenn Abonnement-Hochläufe und Cloud-Konvertierung nicht konsistent in das folgende Jahr übertragen werden. |

| Branchenverlag B | 1,54 Milliarden USD (2026) | Wendet häufig einen breiteren Anwendungsbereich an, der neben der Maskierung auch angrenzende Datenschutz- oder Sicherheitsausgabenposten einschließen kann, was den Wert für 2026 im Vergleich zu einer rein maskierungsbezogenen Umsatzabgrenzung erhöhen kann. |

Betrachtet man die drei Werte, so erklärt sich die Spannweite hauptsächlich dadurch, was als Maskierung gezählt wird und wie das Basisjahr angesichts steigender Cloud-Einführung gehandhabt wird. Unser Ansatz besteht darin, die Einbeziehungen regelbasiert zu halten und sie anschließend durch Rückmeldungen von Käufern und Praktikern zu validieren, sodass die endgültige Zahl nachvollziehbar mit klaren Nachfragetreibern und wiederholbaren Prüfungen verknüpft bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Datenmaskierung im Jahr 2026?

Er wird auf 1,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,59 Milliarden USD erreichen, was einer CAGR von 14,46 % während des Prognosezeitraums (2026–2031) entspricht.

Welches Segment wächst am schnellsten im Bereich Datenmaskierung?

Die dynamische Maskierung verzeichnet das stärkste Wachstum mit einer CAGR von 14,92 % bis 2031, getrieben durch die Nachfrage nach Echtzeitanalysen.

Warum adoptieren KMU jetzt Maskierungslösungen?

SaaS-Preisgestaltung, vorlagengestützte Bereitstellung und regulatorischer Druck machen Schutzmaßnahmen auf Unternehmensniveau ohne hohe Kapitalaufwendungen zugänglich.

Welche Region bietet das größte zukünftige Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 15,44 %, da die Länder ihre Datenschutzgesetze verschärfen und öffentliche Dienste digitalisieren.

Wie ergänzen synthetische Daten und Datenmaskierung einander?

Unternehmen kombinieren maskierte Produktions-Snapshots mit synthetischen Datensätzen, um das KI-Training anzureichern und dabei mathematische Datenschutzgarantien aufrechtzuerhalten.

Seite zuletzt aktualisiert am: