Marktgröße und Marktanteil der Betrugserkennung und -prävention (FDP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

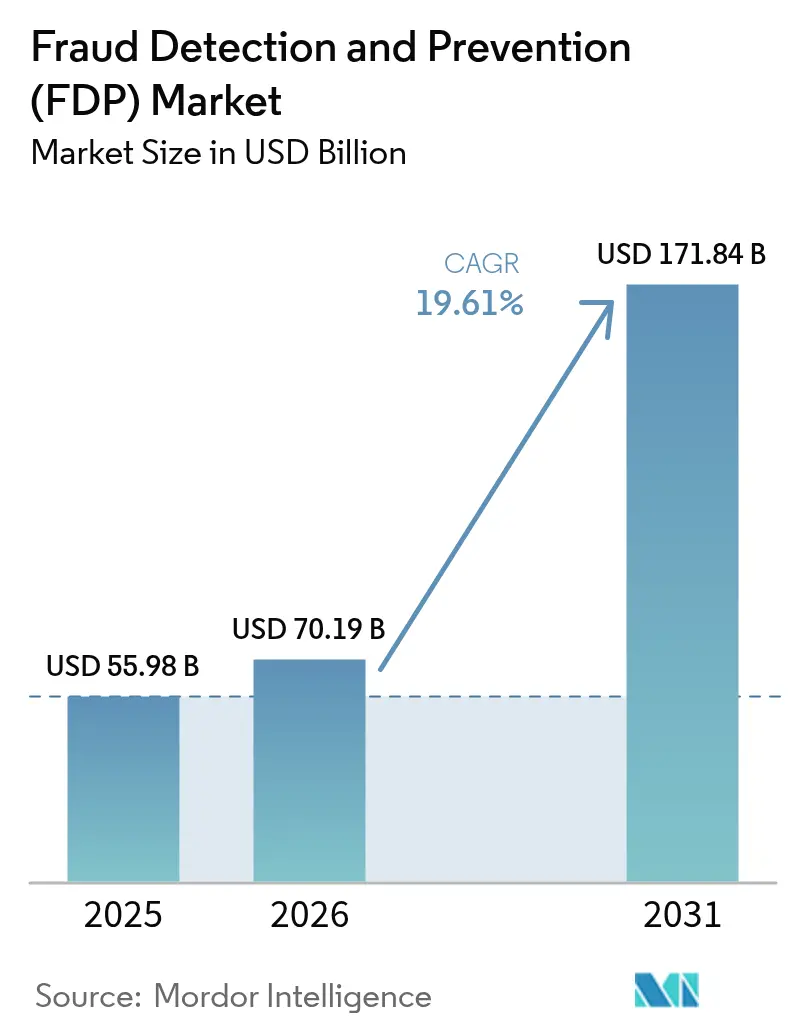

| Marktgröße (2026) | 70.19 Milliarden US-Dollar |

| Marktgröße (2031) | 171.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.61% CAGR |

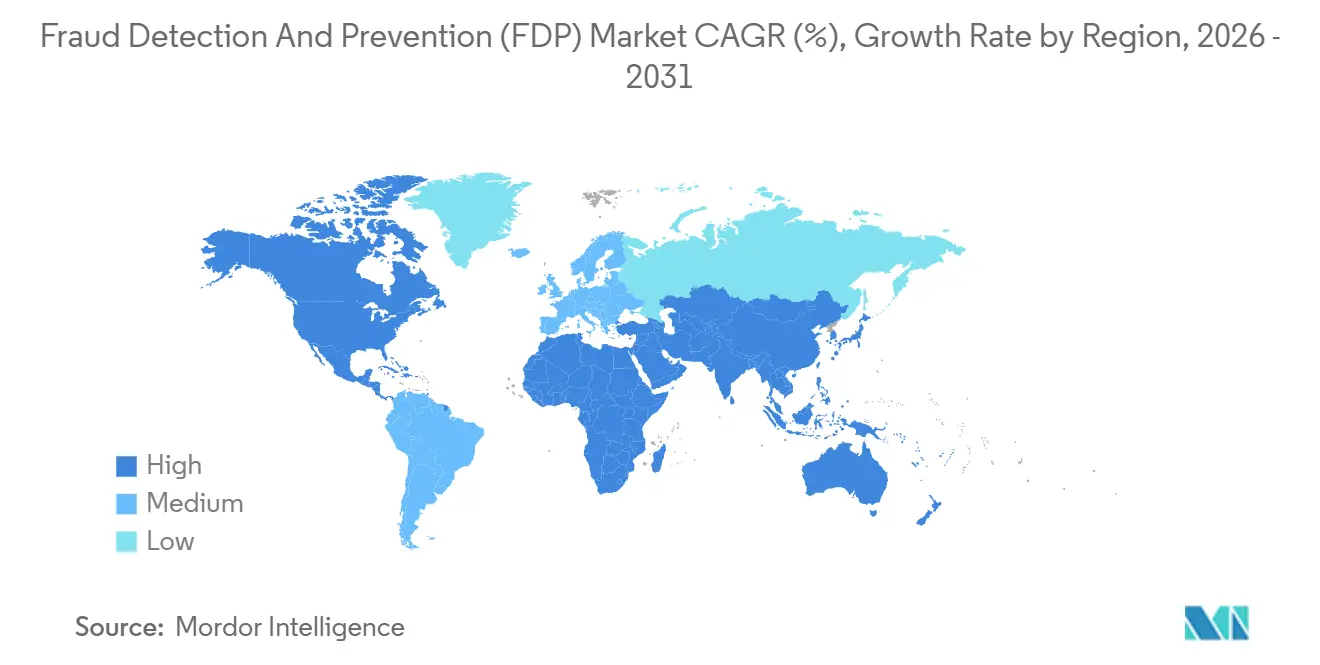

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Betrugserkennung und -prävention (FDP) von Mordor Intelligence

Die Marktgröße für Betrugserkennung und -prävention wird voraussichtlich von 55,98 Milliarden USD im Jahr 2025 auf 70,19 Milliarden USD im Jahr 2026 steigen und bis 2031 171,84 Milliarden USD erreichen, mit einer CAGR von 19,61 % über den Zeitraum 2026–2031. Die zunehmende Verbreitung digitaler Zahlungen, strengere globale Compliance-Anforderungen und durch generative KI getriebener Identitätsbetrug konvergieren, um sowohl Angriffsflächen als auch Ausgaben für adaptive Abwehrmaßnahmen zu erweitern. Institutionen verlagern Budgets von Regelmaschinen hin zu selbstlernenden Modellen, die in Echtzeit Milliarden von Datenpunkten verarbeiten, während Open-Banking-Schienen die Fenster zur Betrugserkennung auf Millisekunden verkürzen. Regionale Zahlungsinitiativen wie Pix in Brasilien und das Unified Payments Interface in Indien verstärken den Transaktionsfluss und zwingen Banken und Händler, ihre Analyse-Pipelines zu modernisieren. Der Wettbewerb unter Anbietern verschärft sich, da Zahlungsnetzwerke die Risikobewertung in Autorisierungsabläufe integrieren und Fintech-Spezialisten branchenspezifische Modelle trainieren, die Generalisten-Plattformen übertreffen.

Wichtigste Erkenntnisse des Berichts

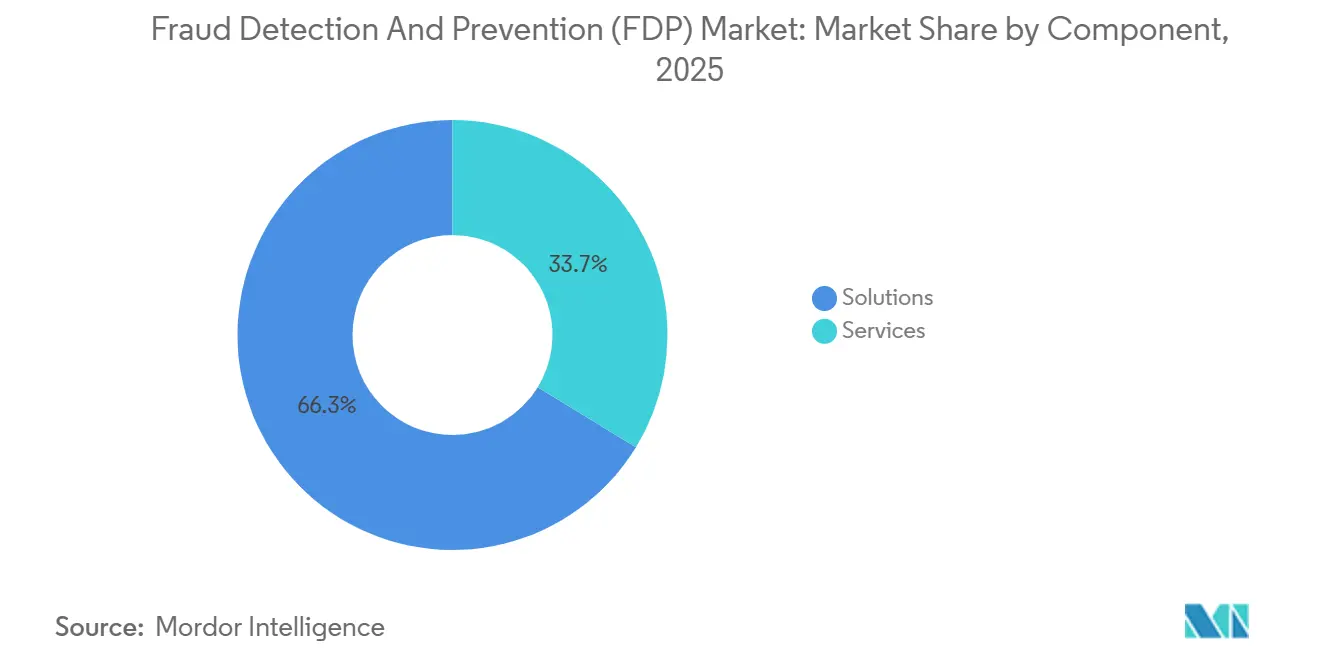

- Nach Komponente führten Lösungen mit einem Marktanteil von 66,26 % am Markt für Betrugserkennung und -prävention im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 19,97 % wachsen.

- Nach Bereitstellungsmodus entfiel auf die Cloud im Jahr 2025 ein Anteil von 63,82 % am Umsatz des Marktes für Betrugserkennung und -prävention, mit einer prognostizierten CAGR von 19,95 % bis 2031.

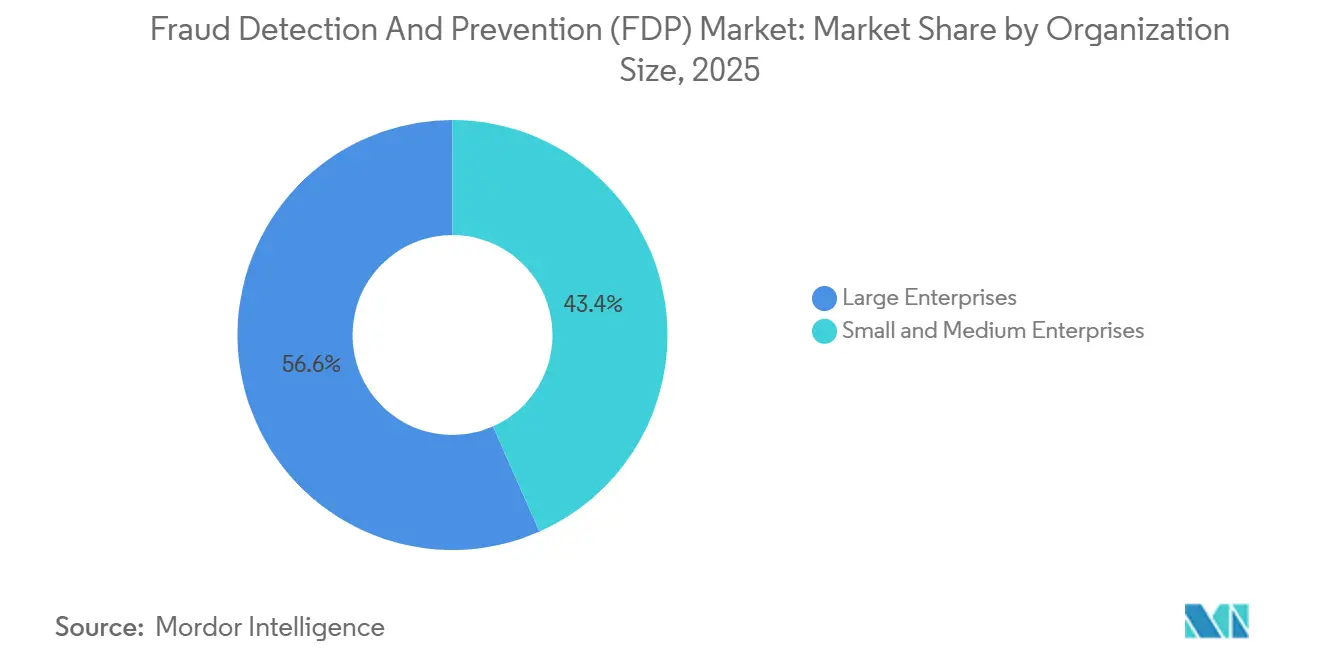

- Nach Unternehmensgröße entfielen auf Großunternehmen 56,64 % der Ausgaben im Jahr 2025, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 19,92 % wachsen.

- Nach Endnutzerbranche dominierte BFSI mit 26,15 % des Umsatzes im Jahr 2025, und Einzel- und E-Commerce ist das am schnellsten wachsende Segment mit einer CAGR von 21,18 % bis 2031.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 31,87 % am Umsatz des Marktes für Betrugserkennung und -prävention im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 20,43 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Betrugserkennung und -prävention (FDP)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Volumina digitaler Zahlungen und E-Commerce-Transaktionen | +4.8% | Global mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance für AML und PSD2 SCA | +4.2% | Europa und Nordamerika, mit Ausweitung auf den Nahen Osten und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI- und Machine-Learning-Modelle zur Steigerung der Echtzeit-Erkennungsgenauigkeit | +3.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Tokenisierung und Einführung von EMV 3-D Secure 2.3 zur Reduzierung von Kartenbetrug ohne physische Karte | +2.7% | Global mit frühen Gewinnen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Open Banking und Sofortzahlungsschienen, die neue Betrugsvektoren schaffen | +2.4% | Europa und asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf Südamerika | Mittelfristig (2–4 Jahre) |

| Generative KI-Deepfake- und synthetische Identitätsangriffe treiben adaptive FDP-Investitionen voran | +2.1% | Global mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Volumina digitaler Zahlungen und E-Commerce-Transaktionen

Transaktionen ohne physische Karte machen den Großteil der globalen Betrugsverluste aus, da Verbraucher auf Online-Kanäle umsteigen, bei denen physische Sicherheitsmerkmale fehlen. Die Europäische Zentralbank berichtete, dass Kartenbetrug ohne physische Karte im Jahr 2024 79 % des gesamten Kartenbetrugs ausmachte. Indiens Unified Payments Interface verarbeitete allein im Dezember 2025 16,73 Milliarden Transaktionen, ein Anstieg von 45 % im Jahresvergleich, der stapelverarbeitungsorientierte Legacy-Systeme belastete. Grenzüberschreitender E-Commerce erschwert die Erkennung, da regionsspezifische Risikomuster selten verallgemeinert werden können, was Anbieter dazu zwingt, lokalisierte Modelle zu pflegen. Händler setzen auf passive Biometrie, um Betrugskontrolle und Kundenerlebnis in Einklang zu bringen, und Zahlungsdienstleister bündeln Netzwerkintelligenz, sodass auch kleine Verkäufer von konsortiumsweiten Signalen profitieren.

Strenge regulatorische Compliance für AML und PSD2 SCA

Aufeinanderfolgende Regelgebungen schreiben Multi-Faktor-Authentifizierung, kontinuierliche Überwachung und prüfbare Arbeitsabläufe vor. Die verschärften Ausnahmen der Europäischen Bankenaufsichtsbehörde zur starken Kundenauthentifizierung im Jahr 2024 verengten die Schwellenwerte für reibungslose Zahlungen und veranlassten Emittenten, risikobasierte Systeme einzusetzen. Die vorgeschlagene Zahlungsdienstleisterrichtlinie 3, die 2025 in Umlauf gebracht wird, würde die Haftung für autorisierte Push-Zahlungsbetrug auf die sendenden Banken ausweiten und die Erkennung auf die Initiierungsebene verlagern. In den Vereinigten Staaten erfordert die Regelung zur wirtschaftlichen Eigentümerschaft von FinCEN die Überprüfung von Kontrollstrukturen, was das Interesse an Graph-Datenbank-Analysen fördert. Multinationale Institutionen müssen divergierende Datensouveränitätsverpflichtungen in Einklang bringen, was zu föderalen Lernansätzen führt, die Trainingsdaten innerhalb nationaler Grenzen halten und gleichzeitig Modellgewichte teilen.

KI- und Machine-Learning-Modelle zur Steigerung der Echtzeit-Erkennungsgenauigkeit

Graph-neuronale Netze und Transformer-Ensembles decken nichtlineare Verbindungen zwischen Karten, Geräten und Händlern auf, die statische Regeln übersehen. Das Projekt Hertha der Bank of England generiert synthetische Transaktionsdatensätze, damit Regionalbanken trainieren können, ohne Live-Kundendaten preiszugeben.[1]Bank of England, „Projekt Hertha: Synthetische Daten für die Finanzstabilität”, BANKOFENGLAND.CO.UK Visa verarbeitete in der ersten Jahreshälfte 2025 8,6 Milliarden tokenisierte Transaktionen und speiste dynamische Merkmale in seine Echtzeit-Modelle ein. Anbieter trainieren ihre Modelle nun wöchentlich neu, um adversariellen Eingabemanipulationen entgegenzuwirken, die Merkmalsverteilungen subtil verschieben. Die Rechenelastizität von Cloud-Anbietern ermöglicht es mittelgroßen Banken, ressourcenintensive Deep-Learning-Pipelines zu betreiben, die bisher Tier-1-Instituten vorbehalten waren.

Tokenisierung und Einführung von EMV 3-D Secure 2.3 zur Reduzierung von Kartenbetrug ohne physische Karte

Die Tokenisierung ersetzt statische PANs durch kurzlebige Identifikatoren, während EMV 3-D Secure 2.3 umfangreiche Risikodaten einbettet, um Emittenten die stille Genehmigung risikoarmer Transaktionen zu ermöglichen. EMVCo verzeichnete im Jahr 2024 weltweit mehr als 10 Milliarden 3-D Secure 2-Authentifizierungen, ein Anstieg von 40 % gegenüber 2023.[2]EMVCo, „EMV 3-D Secure Bereitstellungsstatistiken”, EMVCO.COM Das Scam-Disruption-Konsortium von Visa teilt tokenisierte Risikobewertungen in Echtzeit, sodass Mitglieder kompromittierte Token vor einer Wiederverwendung ungültig machen können.[3]Visa, „Finanzielle Ergebnisse des zweiten Quartals des Geschäftsjahres 2025”, INVESTOR.VISA.COM Die Bereitstellung bleibt das schwächste Glied, da Bedrohungsakteure das Wallet-Onboarding kapern, um gestohlene Zugangsdaten anzuhängen, was laut Branchenschätzungen im Jahr 2024 für 18 % des Kartenbetrugs ohne physische Karte verantwortlich war.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Falsch-Positiv-Raten, die das Kundenerlebnis beeinträchtigen | -2.8% | Global mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit fragmentierten Legacy-Kernsystemen | -2.3% | Global konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an gekennzeichneten Betrugsdatensätzen für fortgeschrittenes ML-Training | -1.6% | Global | Langfristig (≥ 4 Jahre) |

| Datenaustauschbeschränkungen durch DSGVO und CCPA | -1.4% | Europa, Nordamerika mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Falsch-Positiv-Raten, die das Kundenerlebnis beeinträchtigen

Legacy-Regeln klassifizieren legitime Bestellungen immer noch mit zweistelligen Raten falsch, was Betriebskosten und eine Erosion des Lebenszeitwerts erzeugt, die manchmal die direkten Betrugsverluste übersteigen. Manuelle Überprüfungen können pro markierter Transaktion 10–15 USD kosten und belasten Händler mit geringen Margen. Verhaltensbiometrie, die Tastenanschlagrhythmus und Geräteneigungswinkel erfasst, verspricht, Falsch-Positiv-Raten unter 3 % zu senken, doch die Einführung hinkt hinterher, da viele Einwilligungsrahmen die kontinuierliche Verhaltenserfassung als sensible personenbezogene Daten behandeln. Grenzüberschreitende Bestellungen sind am stärksten betroffen, da unbekannte IP-Geografien Geschwindigkeitsprüfungen auslösen, was zu Warenkorbabbrüchen und Reputationsschäden führt.

Integrationskomplexität mit fragmentierten Legacy-Kernsystemen

Mainframe-basierte Zahlungskerne verwenden proprietäre Datenformate und nächtliche Stapelverarbeitungszyklen, was die Datenstream-Erfassung für die Echtzeit-Betrugsbewertung erschwert. Tier-1-Banken berichten von 18- bis 36-monatigen Einführungszeiten und Budgets von über 50 Millionen USD bei der Überarbeitung von Schnittstellen. Middleware-Hubs führen Latenz und neue Fehlermodi ein, während divergierende Nachrichtenschemata die Hälfte der Implementierungsressourcen verbrauchen. API-Standardisierungsprogramme wie NextGenPSD2 der Berlin Group und der Financial Data Exchange reduzieren Reibungsverluste, aber die ungleichmäßige Einführung zwingt Anbieter, mehrere Konnektoren zu pflegen, was die Gesamtbetriebskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen, da kontinuierliche Modelloptimierung die einmalige Lizenzierung übertrifft

Die Marktgröße für Betrugserkennung und -prävention bei Lösungen erreichte 2025 ihren höchsten Stand und erfasste 66,26 % der Plattformen, Authentifizierungsgateways und Berichtsdashboards, die einen schnellen ROI lieferten. Dennoch wachsen Dienstleistungen – einschließlich verwalteter Erkennung, Modellvalidierung und regulatorischer Beratung – schneller als Paketsoftware. Institutionen lernen, dass adaptive Betrugsabwehr ein fortlaufender Prozess ist, der wöchentliche Modellaktualisierungen und eine sich ständig weiterentwickelnde Compliance-Zuordnung erfordert. Spezialisierte Beratungsunternehmen bündeln nun Data-Science-Talente mit SaaS-Dashboards, sodass Banken das Feature-Engineering auslagern können, ohne die strategische Kontrolle abzugeben. Berichts- und Visualisierungsmodule, die früher im Hintergrund standen, gewinnen auf Vorstandsebene an Aufmerksamkeit, da Echtzeit-Risikoexpositionsmetriken Kapitalallokationsentscheidungen beeinflussen. Die Konsolidierung von Betrugserkennung mit Identitätsverifizierung verwischt die Komponentengrenzen und ermöglicht eine einheitliche Risikobewertung über den gesamten Kundenlebenszyklus.

Langfristig zwingt der Preisdruck Lösungsanbieter zur Differenzierung durch proprietäre Datennetzwerke und Inferenz mit geringer Latenz. IBMs Erweiterung der verbrauchspreisbasierten Betrugserkennung als Dienstleistung im Jahr 2025 veranschaulicht, wie Pay-as-you-go-Modelle Kosten mit dem tatsächlichen Transaktionsrisiko in Einklang bringen. Workflow-Orchestrierung, die Warnmeldungen nach finanziellem Risiko und regulatorischer Schwere priorisiert, wird zum Mindeststandard. Institutionen weisen nun 30–40 % ihres Budgets für Betrugsprävention externen Dienstleistungen zu, was den Wandel von Investitionsausgaben für Technologie hin zu Betriebsausgaben-Partnerschaften mit messbaren Verlustreduzierungsergebnissen verstärkt.

Nach Bereitstellungsmodus: Elastische Cloud-Kapazität beschleunigt Modelltrainingszyklen

Die Cloud erfasste 63,82 % des Umsatzes im Jahr 2025 und wächst bis 2031 um etwa 19,95 %, da elastische Rechenkapazität es Betrugsbekämpfungsteams ermöglicht, GPU-Cluster für das Training von Graph-neuronalen Netzen auf Abruf hochzufahren. Echtzeit-Skalierung bedeutet, dass wöchentliche Modell-Neubereitstellungen ohne Ausfallzeiten abgeschlossen werden, und Sicherheitszertifizierungen von großen Hyperscalern erfüllen die meisten Aufsichtserwartungen. On-Premises-Installationen bestehen dort weiter, wo Datensouveränitätsgesetze grenzüberschreitende Übertragungen verbieten oder wo kürzliche Rechenzentrum-Investitionen noch auf Abschreibungsplänen stehen. Hybride Architekturen, die risikoreiche Transaktionen lokal bewerten und gleichzeitig de-identifizierte Aggregate in Cloud-Data-Lakes bündeln, bringen Residenzregeln mit Machine-Learning-Effizienz in Einklang. Die Europäische Bankenaufsichtsbehörde stellte 2024 klar, dass Cloud-Auslagerung die Verantwortlichkeit nicht überträgt, was Risikoausschüssen das Vertrauen gibt, kritische Workloads zu migrieren.

Multi-Cloud-Strategien gewinnen bei globalen Banken an Bedeutung, die eine Abhängigkeit von einem einzigen Anbieter vermeiden und die Rechenkapazität für Resilienz auf Regionen verteilen möchten. Dennoch erschweren divergierende Toolchains die Datensynchronisierung, und Modellversionsdrift kann zu inkonsistenten Entscheidungen über Kanäle hinweg führen. Das Virtual-Private-Cloud-Bereitstellungsmuster von Google Cloud, das von mehreren mittelgroßen US-Banken Ende 2025 übernommen wurde, zeigt, dass Regulatoren überzeugt werden können, wenn Kunden die Kontrolle über Verschlüsselungsschlüssel behalten.

Nach Unternehmensgröße: KMU schließen die Fähigkeitslücke durch eingebettete Betrugsbewertung

Großunternehmen behielten 56,64 % ihrer Ausgaben im Jahr 2025 aufgrund höherer Transaktionsvolumina und strenger Compliance-Prüfungen, während kleine und mittlere Unternehmen nun Zugang zu unternehmensgerechten Analysen haben, die in Akquisitionsplattformen eingebettet sind. Zahlungsdienstleister wie Stripe und Square liefern Netzwerkeffekt-Intelligenz, sodass ein einzelner Kompromiss bei einem Händler die Risikoschwellen global anhebt. Verbrauchsbasierte Preisgestaltung eliminiert hohe Vorabgebühren, die für Unternehmen mit variablen monatlichen Volumina entscheidend sind. Das Marktanteilsgefälle bei der Betrugserkennung und -prävention verringert sich, da KMU sofort einsatzbereite Verhaltensanalysen zur Erkennung von Kontoübernahmen integrieren, die zuvor auf Banken mit internen Data-Science-Teams beschränkt waren.

Dennoch betreffen Social-Engineering-Angriffe und Business-E-Mail-Kompromittierungsschemata überproportional KMU ohne mehrschichtige Genehmigungsworkflows. Regulatoren heben zunehmend die Exposition von Embedded-Finance-Plattformen hervor, die Kredite oder Zahlungen unter eigenen Marken anbieten, und zwingen kleine Einzelhändler, Risikomanagementverantwortlichkeiten zu übernehmen, die traditionell Banken innehatten. Großunternehmen verlagern sich unterdessen auf Insider-Bedrohungsanalysen und Drittanbieter-Risikobewertungen, um Schwachstellen aus komplexen Lieferketten zu adressieren.

Nach Endnutzerbranche: BFSI behauptet Führungsposition, während das Einzelhandelswachstum infolge von Sättigung nachlässt

Der Sektor Banken, Finanzdienstleistungen und Versicherungen verzeichnete im Jahr 2025 mit 26,15 % den größten Marktanteil im Bereich Betrugserkennung und Prävention, da die Regulierungsbehörden die Vorschriften zur Geldwäschebekämpfung, zur Versicherungsbetrugsaufdeckung und zu Echtzeitzahlungsregeln weiter verschärften und damit eine kontinuierliche Transaktionsüberwachung für jedes erstklassige Institut unumgänglich machten. Obligatorische Sorgfaltspflichtprüfungen gegenüber Kunden, sofortige Abwicklungsschienen und Haftungsverschiebungen im Rahmen der sich entwickelnden US-amerikanischen und europäischen Gesetzgebung halten den Kapitalfluss in Richtung Graphenanalyse, Fallverwaltungsautomatisierung und Module zur Erkennung von Insider-Bedrohungen aufrecht. Etablierte Banken verlagern die Betrugsbewertung nun an den Kundenrand und integrieren Verhaltensbiometrie in mobile Apps, sodass Risikoentscheidungen innerhalb von 50 Millisekunden nach einem Antippen vorliegen, während Versicherer Anomalieerkennung einsetzen, um inszenierte Unfälle und Prämienumgehungssysteme zu identifizieren.

Einzelhandel und E-Commerce machten im Jahr 2025 21,18 % des Marktes für Betrugserkennung und Prävention aus, was sowohl das schiere Volumen der Transaktionen ohne physische Kartenpräsenz als auch die anhaltende Verlagerung hin zu Marktplatzmodellen widerspiegelt, die Verkäufer einem Drittanbieterrisiko aussetzen. Das Wachstum ist langsamer als in anderen Branchen, da grundlegende Zahlungsgateway-Filter bereits allgegenwärtig sind; dennoch bleiben Investitionen bestehen, da Händler gegen Treuepunktbetrug, Missbrauch von Aktionscodes und Rückerstattungsmanipulationen kämpfen, die an Regelwerken vorbeigehen, die nur auf offensichtlichen Zahlungsdiebstahl ausgerichtet sind. Große Plattformen reichern Geräte-Fingerabdrücke mit Geolokalisierungstelemetrie an, um Falschmeldungen zu reduzieren, ohne zusätzliche Kaufabbruchhürden zu schaffen, während kleine Verkäufer auf eingebettete Risikobewertungen zurückgreifen, die von Zahlungsdienstleistern angeboten werden.

Geografische Analyse

Nordamerika generierte 2025 31,87 % des globalen Umsatzes, da hohe Durchdringung digitaler Zahlungen und robuste Compliance-Rahmenbedingungen die Ausgaben auf einem hohen Niveau hielten. Die US-amerikanische Federal Trade Commission verzeichnete im Jahr 2023 Verbraucherbetrugsschäden in Höhe von 10 Milliarden USD, was die Dringlichkeit auf Vorstandsebene für verbesserte Kontrollen verstärkte. Echtzeit-Schienen wie die Real-Time Rail in Kanada und FedNow in den Vereinigten Staaten verkürzen Abrechnungsfenster und zwingen Banken, die Latenz der Modellbewertung auf unter eine Sekunde zu reduzieren. Die regulatorische Kontrolle von Drittdienstleistern nimmt zu und zwingt Finanzinstitute, Anbietermodelle auf Erklärbarkeit und Verzerrung zu prüfen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 20,43 %, da Indien, China, Australien und Japan ihre Zahlungsinfrastruktur modernisieren. Indiens UPI verarbeitete im Dezember 2025 16,73 Milliarden Transaktionen und katalysierte Mandate der Reserve Bank für zusätzliche Authentifizierung bei Hochbetrags-Überweisungen RBI.ORG.IN. Chinas Pilotprojekte für den digitalen Yuan erweitern bargeldlose Ökosysteme auf ländliche Landkreise und fügen neuartige Betrugsvektoren wie Identitätsspoofing in Offline-Wallets hinzu. Japans überarbeitete AML-Richtlinien betonen kontinuierliche Überwachung gegenüber regelbasierten Prüfungen und stimulieren die Nachfrage nach KI-Plattformen. Australiens New Payments Platform verarbeitete 2024 1,2 Milliarden Sofortüberweisungen und deckte Lücken in Betrugsanalyse-Stacks auf, die für Stapelverarbeitungs-ACH-Dateien entwickelt wurden.

Europa hält einen bedeutenden Anteil aufgrund der PSD2-Mandate zur starken Kundenauthentifizierung, doch Verluste durch Kartenbetrug ohne physische Karte erreichten 2024 immer noch 4,2 Milliarden EUR (4,5 Milliarden USD). Fragmentierte Interpretationen in 27 Mitgliedstaaten erschweren multinationale Einführungen und veranlassen Banken, konfigurierbare Richtlinienmaschinen mit lokalen Überschreibungsmöglichkeiten einzusetzen. Südamerika gewinnt an Dynamik, da Brasiliens Pix im Jahr 2024 42 Milliarden Transaktionen verzeichnete, was die Zentralbank dazu veranlasste, Transaktionsobergrenzen und nächtliche Abkühlungsperioden einzuführen. Die Regionen Naher Osten und Afrika beschleunigen die Einführung von Mobile-Money-Betrugsanalysen zum Schutz von Bevölkerungsgruppen ohne Bankzugang, die digitalen Ökosystemen beitreten.

Wettbewerbslandschaft

Der Markt für Betrugserkennung und -prävention ist mäßig fragmentiert, mit Unternehmenssoftware-Giganten, Zahlungsnetzwerkbetreibern, Fintech-Innovatoren und Beratungsunternehmen. SAP, Oracle und IBM verkaufen Betrugsmodule als Ergänzung zu ihren bestehenden ERP- oder Kernbanken-Footprints, nutzen dabei etablierte Kundenbeziehungen, liefern aber manchmal generische Funktionalität, die kostspielige Anpassungen erfordert. Visa und Mastercard betten die Bewertung in die Autorisierungsebene ein, was ihnen unmittelbaren Zugang zu netzwerkweiter Telemetrie verschafft, ihren Horizont jedoch auf kartenbasierte Abläufe beschränkt. Fintech-Spezialisten wie Feedzai, Riskified und Kount trainieren domänenspezifische Modelle auf proprietären Konsortiumsdaten und gewinnen mittelständische Händler, die eine schnelle Integration und verbrauchsbasierte Preisgestaltung suchen.

Die Konsolidierung beschleunigt sich, da Anbieter bestrebt sind, Plattformen anzubieten, die Identitätsprüfung, Transaktionsüberwachung, Warnmeldungsverwaltung und Compliance-Berichterstattung abdecken. Worldpays Übernahme von Ravelin im Jahr 2024 integriert Machine-Learning-Entscheidungsfindung direkt in Akquisitionsschienen. Experians Kauf von KYC360 im Jahr 2025 verbindet Sanktionsprüfung mit Identitätsverifizierung für einen einheitlichen Überblick. Verbleibende mittelgroße Anbieter ohne proprietäre Daten oder regulatorisches Fachwissen sehen sich Margendruck und Übernahmedruck ausgesetzt. Neueinsteiger in Nischenbereichen zielen auf Bereiche wie Deepfake-Spracherkennung und Betrugsanalysen für dezentrale Finanzprotokolle ab und nutzen agile Entwicklungszyklen und Cloud-native Pipelines, um etablierte Anbieter zu übertreffen.

Die technologische Differenzierung hängt zunehmend vom Datenzugang ab. Zahlungsgateway-Betreiber und Identitätsanbieter haben strukturelle Vorteile, da sie kontinuierliche gekennzeichnete Transaktionsströme generieren. Reine Software-Anbieter kontern durch die Bildung kollaborativer Datenaustausch-Konsortien, die Telemetrie anonymisieren und gleichzeitig den Vorhersagewert erhalten. Das regulatorische Interesse an Modell-Governance begünstigt Anbieter, die Erklärbarkeits-Dashboards, Versionierungskontrollen und Herkunftsverfolgung für Compliance-Beauftragte bereitstellen.

Marktführer der Betrugserkennung und -prävention (FDP)

SAP SE

IBM Corporation

SAS Institute Inc.

ACI Worldwide Inc.

Fiserv Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Visa weitete seine Scam-Disruption-Initiative auf 15 weitere Märkte im asiatisch-pazifischen Raum und in Südamerika aus und ermöglichte den Echtzeit-Austausch tokenisierter Betrugsintelligenz zwischen Emittenten und Akquisiteuren.

- Januar 2026: Mastercard startete in Nordamerika einen Konto-zu-Konto-Zahlungsdienst mit tokenisierten Zugangsdaten, um mit inländischen Echtzeit-Schienen zu konkurrieren.

- Dezember 2025: Fiserv ging eine Partnerschaft mit Google Cloud ein, um KI zur Bekämpfung von Geldwäsche in kundenkontrollierten virtuellen privaten Clouds bereitzustellen und Bedenken hinsichtlich der Datenresidenz zu mildern.

- November 2025: IBM erweiterte seine Betrugserkennung als Dienstleistung um regulatorische Berichterstattung und Fallmanagement unter einem verbrauchsbasierten Modell.

- Oktober 2025: FICO führte ein Deepfake-Spracherkennungsmodul ein, das akustische Anomalien analysiert, um Voice-Cloning-Angriffe abzuwehren.

Berichtsumfang des globalen Marktes für Betrugserkennung und -prävention (FDP)

Der Bericht zum Markt für Betrugserkennung und -prävention ist segmentiert nach Komponente (Lösungen einschließlich Betrugsanalysen, Authentifizierung, Berichterstattung, Visualisierung und andere Komponenten; Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (BFSI, Einzel- und E-Commerce, IT und Telekommunikation, Gesundheitswesen, Energie und Versorgungsunternehmen, Fertigung, Regierung und öffentlicher Sektor, andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Betrugsanalysen |

| Authentifizierung | |

| Berichterstattung | |

| Visualisierung | |

| Andere Komponenten | |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Einzel- und E-Commerce |

| IT und Telekommunikation |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Betrugsanalysen |

| Authentifizierung | ||

| Berichterstattung | ||

| Visualisierung | ||

| Andere Komponenten | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Einzel- und E-Commerce | ||

| IT und Telekommunikation | ||

| Gesundheitswesen | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Betrugserkennung und -prävention im Jahr 2026?

Er beläuft sich auf 70,19 Milliarden USD, gegenüber 55,98 Milliarden USD im Jahr 2025.

Wie hoch ist die prognostizierte CAGR für Ausgaben zur Betrugsprävention bis 2031?

Die Ausgaben werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 19,61 % wachsen.

Welche Komponente wächst am schnellsten?

Dienstleistungen, angetrieben durch die Nachfrage nach verwaltetem Modell-Tuning und regulatorischer Berichterstattung, wachsen mit einer CAGR von 19,97 %.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die rasche Einführung digitaler Zahlungen und Sofortzahlungsschienen wie UPI und Pix erfordern Echtzeit-Analysen, was zu einer prognostizierten CAGR von 20,43 % führt.

Welche Herausforderungen stellen Legacy-Systeme für Banken dar?

Fragmentierte Mainframe-Kerne verlängern Integrationszeiten auf bis zu 36 Monate, erhöhen die Bereitstellungskosten und verzögern den ROI.

Wie gehen Zahlungsnetzwerke mit neuen Betrugsvektoren um?

Visa und Mastercard integrieren Echtzeit-Risikobewertung und konsortiumsbasiertes Informationsaustausch, um kompromittierte Zugangsdaten marktübergreifend zu blockieren.

Seite zuletzt aktualisiert am: