Marktgröße und Marktanteil für Datenschutz als Dienstleistung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

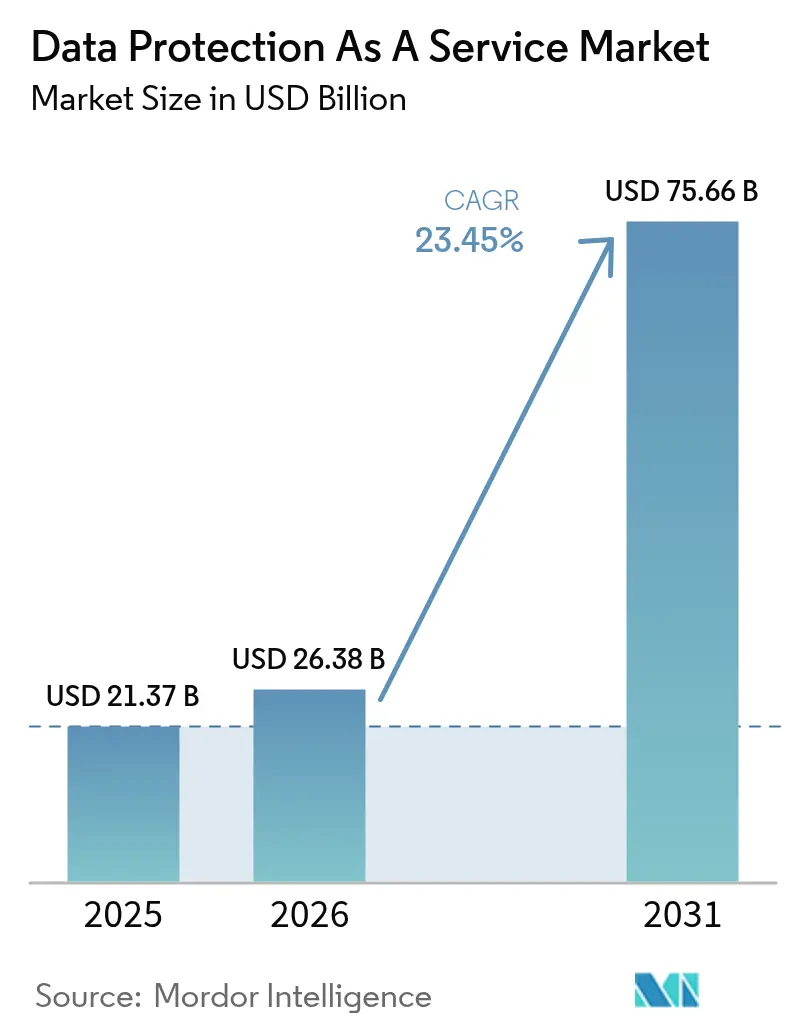

| Marktgröße (2026) | 26.38 Milliarden US-Dollar |

| Marktgröße (2031) | 75.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.45% CAGR |

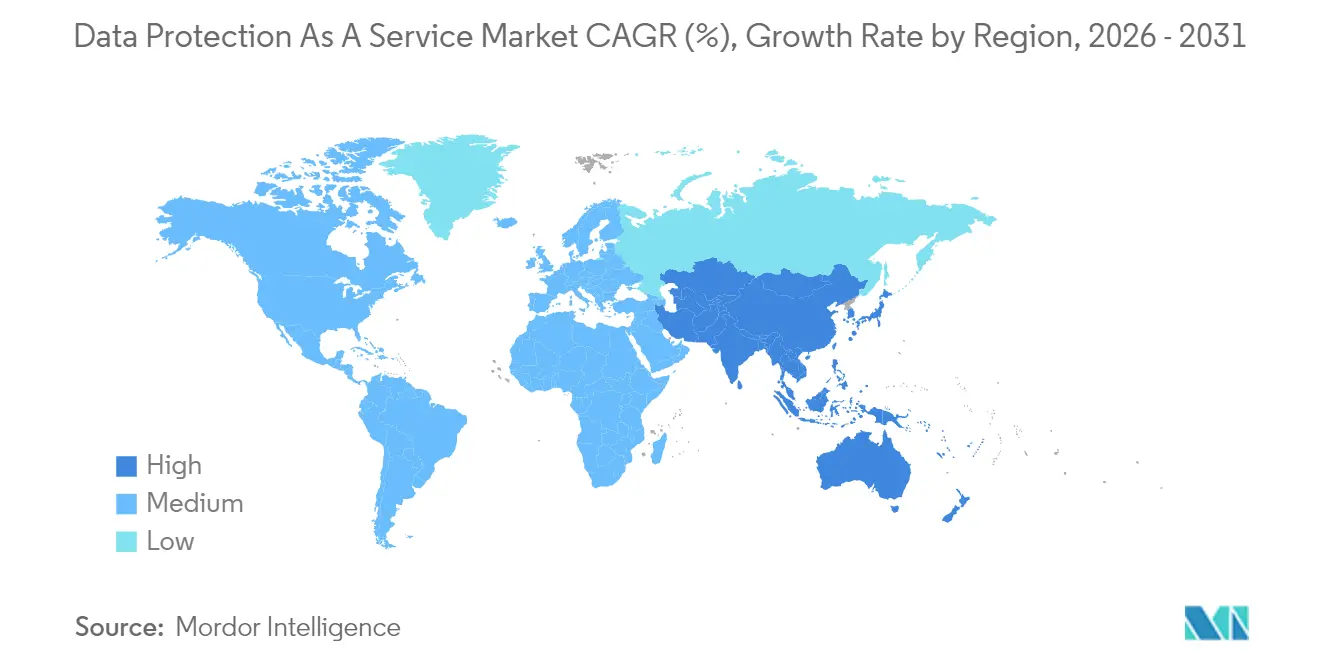

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenschutz als Dienstleistung von Mordor Intelligence

Die Marktgröße für Datenschutz als Dienstleistung wird für 2026 auf 26,38 Mrd. USD geschätzt, ausgehend vom Wert 2025 von 21,37 Mrd. USD, mit Prognosen für 2031 von 75,66 Mrd. USD, was einem Wachstum von 23,45 % CAGR über den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch einen Anstieg unstrukturierter Daten, Zero-Trust-Vorgaben und ein zunehmendes Bewusstsein auf Vorstandsebene für Ransomware-Risiken vorangetrieben. Unternehmen ersetzen kapitalintensive, lokale Backup-Hardware rasch durch cloud-basierte Abonnements mit nutzungsbasierter Preisgestaltung und elastischer Skalierung. Investitionen in souveräne Clouds, Pilotprojekte zur quantensicheren Verschlüsselung und Anforderungen der Cyber-Versicherung konvergieren und gestalten Produkt-Roadmaps neu, während die Konsolidierung unter Anbietern die Marktstruktur verdichtet und die Funktionsintegration beschleunigt.

Wichtigste Erkenntnisse des Berichts

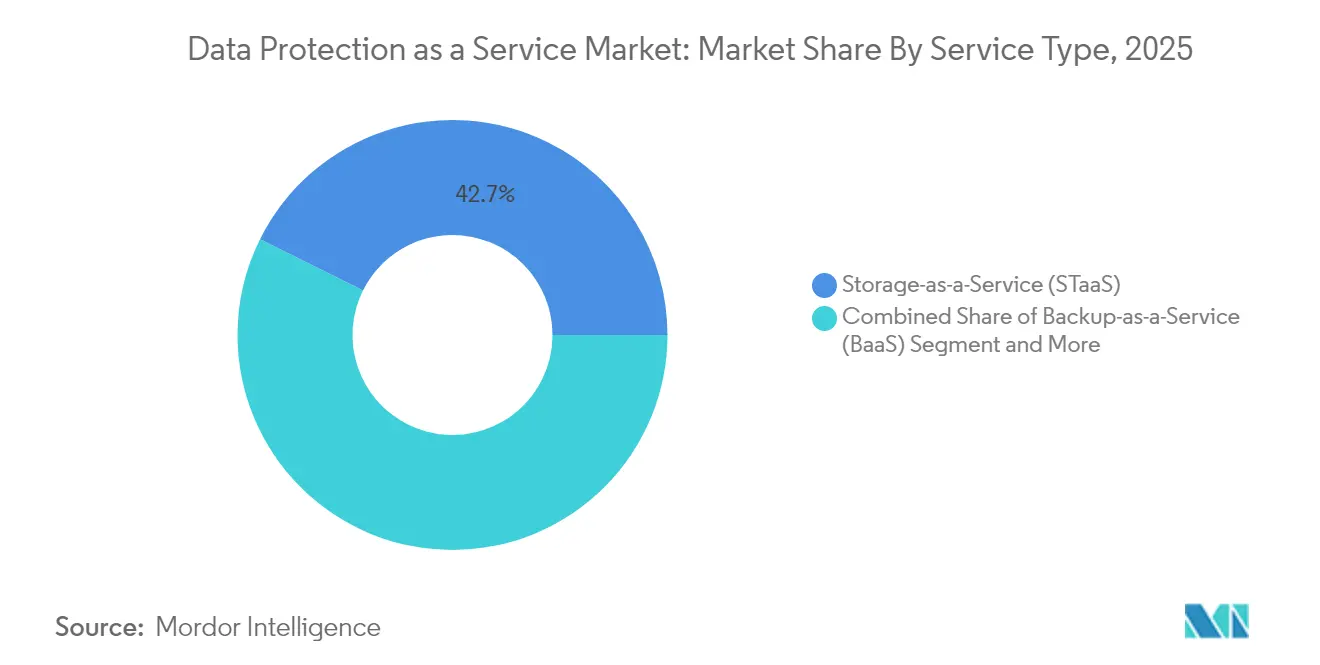

- Nach Servicetyp hielt Speicherung als Dienstleistung im Jahr 2025 einen Marktanteil von 42,65 % am Markt für Datenschutz als Dienstleistung; Notfallwiederherstellung als Dienstleistung wird bis 2031 voraussichtlich mit einer CAGR von 28,9 % wachsen.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 43,05 % der Marktgröße für Datenschutz als Dienstleistung auf das Private-Cloud-Segment, während die Hybrid-Cloud-Nutzung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 30,6 % zunehmen wird.

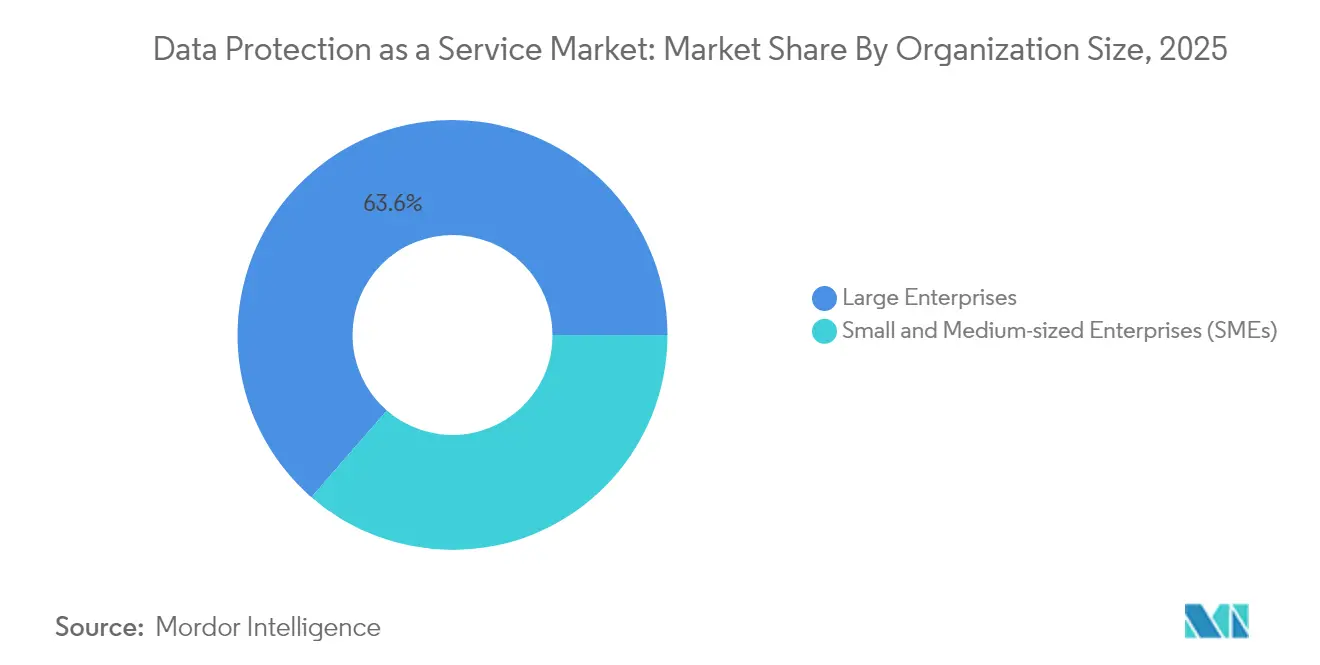

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,60 % an der Marktgröße für Datenschutz als Dienstleistung, während KMU bis 2031 voraussichtlich mit einer CAGR von 33 % wachsen werden.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 27,35 %; Gesundheitswesen und Biowissenschaften sind auf dem Weg zu einer CAGR von 29,8 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,25 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 30,5 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Datenschutz als Dienstleistung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätsvorschriften | +5.8% | EU, Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Explosion unstrukturierter Daten | +4.6% | Global | Langfristig (≥ 4 Jahre) |

| Fokus auf Ransomware-Resilienz | +4.2% | Nordamerika, Europa, APAC | Kurzfristig (≤ 2 Jahre) |

| Wiederherstellungstresore in Verbindung mit Cyber-Versicherung | +3.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Aufbau souveräner Clouds | +2.5% | Naher Osten, APAC, Europa | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur quantensicheren Verschlüsselung | +0.8% | Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datensouveränitätsvorschriften gestalten den globalen Schutz neu

Die Einführung von DSGVO-ähnlichen Rahmenwerken von Brasilien bis Indien zwingt Unternehmen dazu, Speicher zu lokalisieren, präzises Datenmapping einzuführen und richtlinienbasierte Kontrollen für grenzüberschreitende Datenflüsse aufzubauen. Der EU Digital Operational Resilience Act trat im Januar 2025 in Kraft und verpflichtet Finanzinstitute zur nahezu echtzeitnahen Meldung von Vorfällen. In den Vereinigten Staaten schränken neue Vorschriften die Übermittlung sensibler Daten an ausländische Gegner ein, was die Komplexität für multinationale Unternehmen erhöht. Infolgedessen stufen Beschaffungsteams Souveränitätskontrollen bei der Auswahl von DPaaS-Anbietern gleichrangig mit RPO/RTO-Kennzahlen ein. Anbieter reagieren mit regionsspezifischem Schlüsselmanagement, Doppelverschlüsselungsoptionen und regionalen Wiederherstellungstresoren, die sowohl nationale Regulierungsbehörden als auch interne Risikoausschüsse zufriedenstellen.

Edge Computing revolutioniert Schutzarchitekturen

Edge-Deployments verlagern die Verarbeitung näher an Sensor-Endpunkte und Zweigstellenstandorte, sodass Arbeitslasten Latenzanforderungen erfüllen können, ohne den Datenverkehr zurück zu zentralisierten Datenzentren zu leiten. Vierzig Prozent der Großunternehmen planen, bis Ende 2025 geschäftskritische Anwendungen am Edge zu betreiben; diese Verlagerung erfordert leichtgewichtige, richtliniengesteuerte Backup-Agenten, die lokal ausgeführt werden und asynchron synchronisieren können. Neue Angebote betten KI-basierte Anomalieerkennung in Edge-Gateways ein und reduzieren so die Verweildauer von Ransomware-Angriffen. Gesundheitssysteme erproben diese Funktionen auf Krankenhausgeländen, um strenge Vorschriften zur Lokalisierung von Patientendaten einzuhalten und gleichzeitig den sofortigen Zugriff für Kliniker sicherzustellen.

Ransomware-Resilienz wird zur Priorität auf Vorstandsebene

Das Ransomware-Volumen verdoppelte sich im Jahr 2024, was Prüfungsausschüsse dazu veranlasste, Nachweise über unveränderliche Backups und verifizierte Wiederherstellungsübungen anzufordern. DPaaS-Roadmaps konzentrieren sich nun auf kontinuierlichen Datenschutz, luftgespaltene Tresore und maschinelles Lernen zur Klassifizierung, das eine Reinfektion während der Wiederherstellung verhindert. Versicherer knüpfen Prämienrabatte an das Vorhandensein von Einmal-Beschreibspeicher und automatisierter Failover-Orchestrierung. Unternehmen, die diese Kontrollen einführen, berichten von deutlich niedrigeren Wiederherstellungszeitzielen und nachweisbaren Einsparungen bei der Erneuerung von Cyber-Versicherungen.

Cloud-native Wiederherstellungstresore transformieren die Resilienzökonomie

Cloud-native Wiederherstellungstresore bieten logisch isolierten Speicher in Verbindung mit richtliniengesteuerter Replikation. Sie minimieren den Datenausgang bei Wiederherstellungsereignissen und geben Versicherern klarere Nachweise über den Zugriff mit minimalen Rechten. Frühe Anwender im Finanzdienstleistungsbereich führen zweistellige Rückgänge bei Versicherungsprämien auf die Tresorzertifizierung zurück. Anbieter differenzieren sich durch Zero-Trust-Authentifizierung, forensische Scans mit generativer KI und Integration in SOC-Workflows. Mit zunehmender Verbreitung von Tresoren beschleunigt sich die Plattformkonvergenz über Backup, Archivierung und Cyber-Wiederherstellung hinweg.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versteckte Ausgangs- und API-Gebühren | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Proprietäre Backup-Formate | -1.6% | Global | Langfristig (≥ 4 Jahre) |

| KI-Komprimierung verzögert Upgrades | -1.3% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Datensitzungsklauseln in Handelsabkommen | -1.0% | Regionen mit strenger Souveränität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versteckte Cloud-Kosten untergraben Multi-Cloud-Strategien

Variable Datenverkehrsgebühren und Preisgestaltung pro API-Aufruf können Budgets aufblähen, insbesondere bei analyseintensiven oder regulatorischen Anfragen, die häufige Wiederherstellungen erfordern. Unternehmen mit begrenztem Verhandlungsspielraum in kleineren Cloud-Regionen spüren dies am stärksten. FinOps-Teams investieren in Kostenüberwachungs-Dashboards, doch die fragmentierte Abrechnung über Speicherstufen und Heiß-Kalt-Übergänge bleibt ein budgetäres Risiko.

Proprietäre Formate erzeugen Anbieterabhängigkeit

Geschlossene Backup-Schemata erschweren die Workload-Migration nach Fusionen oder Anbieteraustritten. Während der Cohesity-Veritas-Fusion im Jahr 2024 standen Integrationsteams vor plattformübergreifenden Wiederherstellungstests zur Wahrung von SLAs. Regulierungsbehörden prüfen, ob proprietäre Metadatenstrukturen den Wettbewerb behindern. Kunden-Ausschreibungen bestehen zunehmend auf Exporten in offenen Formaten, was neuere Marktteilnehmer dazu veranlasst, standardisierte APIs einzuführen, die eine reibungslosere Portabilität versprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Notfallwiederherstellung als Dienstleistung beschleunigt sich angesichts von Cyber-Bedrohungen

Das Segment Notfallwiederherstellung als Dienstleistung verzeichnete bis 2031 eine CAGR-Prognose von 28,9 % und übertrifft damit andere Angebote, da Führungsteams die Ransomware-Bereitschaft zu einer strategischen Kennzahl erheben. Mehr als 70 % der Unternehmen beabsichtigen, Notfallwiederherstellung als Dienstleistung bis 2026 mit SIEM-Telemetrie zu integrieren und so automatisiertes Failover auf Basis von Bedrohungsbewertungen zu ermöglichen. Kontinuierliche Datenschutzströme reduzieren Recovery-Point-Objectives auf Sekunden, was für Finanz- und Gesundheitsarbeitslasten attraktiv ist, bei denen Datenverlust Compliance-Bußgelder bedeutet. Speicherung als Dienstleistung, obwohl sie im Jahr 2025 noch 42,65 % des Marktanteils für Datenschutz als Dienstleistung hält, entwickelt sich hin zu intelligentem Tiering und richtlinienbasierter Unveränderlichkeit, die mit Zero-Trust-Architekturen übereinstimmt. Konvergierte Plattformen bündeln nun Sicherung als Dienstleistung, Speicherung als Dienstleistung und Notfallwiederherstellung als Dienstleistung unter einheitlichen Richtlinien-Engines und erleichtern so Beschaffung und Governance.

Während die Begeisterung für Notfallwiederherstellung als Dienstleistung zunimmt, bleiben Speicherabonnements grundlegend. Das Wachstum von Objektspeichern bleibt stark aufgrund von KI-Modell-Trainingssets und Videoanalysen, die unstrukturierte Datenvolumen aufblähen. Als Reaktion darauf setzen Anbieter auf Deduplizierung und Komprimierung im Petabyte-Maßstab, um den Speicherbedarf zu kontrollieren. Full-Stack-Angebote von Cloud-Hyperscalern integrieren nun autonomes Bedrohungs-Scanning, sodass Ransomware nur die betroffenen Blöcke und nicht ganze Volumes betrifft. Diese Funktionsanpassung signalisiert eine langfristige Entwicklung hin zu plattformzentriertem Einkauf, bei dem Wiederherstellungsautomatisierung, Datenklassifizierung und Compliance-Mapping in einer einzigen Steuerungsebene existieren.

Nach Bereitstellungsmodell: Hybride Ansätze balancieren Sicherheit und Flexibilität

Hybride Modelle zeigen die schnellste Expansion mit einer CAGR von 30,6 %. Regulierungsbehörden befürworten Architekturen, die sensible Datensätze in lokalen privaten Clouds halten und gleichzeitig burstfähige Analysen in regulierten öffentlichen Regionen ermöglichen. Diese Muster sind besonders bei europäischen Banken erkennbar, die dem Digital Operational Resilience Act unterliegen, der dokumentierte Notfallvereinbarungen für Drittanbieterdienste vorschreibt. Richtlinienautomatisierung wählt Speicherziele basierend auf Datenklassifizierungslabels aus und optimiert sowohl Latenz als auch Compliance. Die Marktgröße für Datenschutz als Dienstleistung für hybride Lösungen wird bis 2028 voraussichtlich verdoppelt, da Unternehmen veraltete Bandarchive in cloud-verbundene Tresore modernisieren.

Private-Cloud-Deployments behalten einen Anteil von 43,05 % und werden von Verteidigungs-, Versorgungs- und Gesundheitsbehörden bevorzugt, die die Kontrolle über Verschlüsselungsschlüssel behalten müssen. Anbieter von Private-Cloud-Appliances integrieren zunehmend FIPS-validierte Hardware-Sicherheitsmodule, rollenbasierte Zugriffskontrolle und luftgespaltenes Konfigurationsmanagement. Public-Cloud-Ansätze bleiben bei digital-nativen Unternehmen beliebt, die Regionsvielfalt über vollständige Souveränität stellen. Souveräne Cloud-Initiativen wie die AWS European Sovereign Cloud verwischen jedoch die Grenzen: Sie bieten Public-Cloud-Agilität unter lokaler rechtlicher Kontrolle und ziehen regulierte Arbeitslasten in Umgebungen, die zuvor als unzulässig galten.

Nach Unternehmensgröße: KMU setzen auf cloud-basierten Schutz

Steigende Cyber-Bedrohungen und begrenztes IT-Personal treiben KMU zu schlüsselfertigen SaaS-Backup-Portalen, die vorkonfigurierte Compliance-Vorlagen enthalten. Zwischen 2026 und 2031 wird der Umsatz aus dem Markt für Datenschutz als Dienstleistung von KMU voraussichtlich mit einer CAGR von 33 % steigen, unterstützt durch Managed-Service-Provider, die schlüsselfertige Pakete anbieten. Vereinfachtes Onboarding und verbrauchsbasierte Abrechnung sprechen budgetbewusste Eigentümer an. Fragebögen der Cyber-Versicherung listen das Vorhandensein unveränderlicher Cloud-Snapshots zunehmend als Voraussetzung auf und drängen selbst Kleinstunternehmen zu Einstiegs-DPaaS-Tarifen.

Umgekehrt behalten Großunternehmen 63,60 % des Umsatzes dank weitreichender Arbeitslasten, veralteter Mainframes und strenger RTO-Ziele. Viele überlagern Datenschutz als Dienstleistung auf bestehenden Bandbibliotheken für eine schrittweise Modernisierung und reduzieren so aufwändige Upgrades. KI-gestützte Anomalieerkennung kennzeichnet Abweichungen in Snapshot-Änderungsraten und gibt SOC-Teams frühzeitige Warnungen vor Verschlüsselungsangriffen. Anbieter umwerben dieses Segment mit SLA-gesicherten Verfügbarkeitsgarantien und dedizierten Account-Teams, die regulatorische Prüfungen begleiten.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt Schutzinvestitionen

Die CAGR von 29,8 % im Gesundheitswesen spiegelt Mandate für elektronische Gesundheitsakten, vernetzte Geräte und Anforderungen zur krankenhausübergreifenden Datenweitergabe wider. Krankenhäuser setzen unveränderliche Backups und luftgespaltene Wiederherstellungstresore ein, um HIPAA und harmonisierte EU-Richtlinien für Patientendaten zu erfüllen. Telemedizin-Erweiterungen treiben Edge-Knoten-Deployments in klinischen Einrichtungen voran und erfordern lokale Snapshots, die mit souveränen Cloud-Regionen synchronisiert werden. Klinische Forschungsteams profitieren von der Integration von Richtlinien-Engines, die zwischen identifizierbaren Patienteninformationen und anonymisierten Studiendatensätzen unterscheiden.

BFSI führt die Gesamtausgaben mit einem Marktanteil von 27,35 % an, gestützt durch hohe Transaktionsvolumen und neue Fristen für Meldungen von Datenschutzverletzungen. DORA verpflichtet europäische Banken, mindestens einmal jährlich eine vollständige Notfallwiederherstellung zu testen, was die Einführung von Notfallwiederherstellung als Dienstleistung vorantreibt. Versicherer arbeiten mit DPaaS-Anbietern zusammen, um Prämienanreize anzubieten, die von abgeschlossenen Wiederherstellungsübungen abhängen. Regierungs- und Verteidigungsprogramme investieren aggressiv, da Zero-Trust-Strategien eine kontinuierliche Überprüfung in klassifizierten Netzwerken vorschreiben. Schließlich verlassen sich Fertigungs- und Telekommunikationsunternehmen auf Datenschutz als Dienstleistung, um industrielle Internet-der-Dinge-Telemetrie zu sichern, bei der Ausfallzeiten den Durchsatz direkt beeinträchtigen.

Geografische Analyse

Nordamerika bewahrt einen Umsatzanteil von 37,25 %, gestützt durch eine robuste Cloud-Nutzung und Bundesrichtlinien wie die CISA Binding Operational Directive 25-01, die Behörden zur Anwendung sicherer Konfigurationsgrundlagen für SaaS verpflichtet. Das Gesetz zum Schutz amerikanischer Daten vor ausländischen Gegnern schränkt grenzüberschreitende Übermittlungen sensibler personenbezogener Daten ein und steigert die Nachfrage nach inländischen Tresoren und Schlüsselhinterlegung. Unternehmen priorisieren Compliance-Mapping-Funktionen, die automatisierte Bestätigungsberichte für Prüfer erstellen.

Der asiatisch-pazifische Raum verzeichnet die schnellste Entwicklung mit einer CAGR von 30,5 %, da digitale Regierungsprogramme in Japan, Indien und Korea Datenlokalisierungsregeln vorantreiben. Das indische Gesetz zum Schutz digitaler personenbezogener Daten kodifiziert eine explizite Lokalisierung für kritische personenbezogene Informationen und setzt Cloud-Anbieter unter Druck, inländische Wiederherstellungszonen einzurichten. Hyperscaler kooperieren mit inländischen Telekommunikationsanbietern, um souveräne Einrichtungen zu errichten, die ausländische Backup-Dienste ermöglichen und gleichzeitig rechtliche Verwahrungsanforderungen respektieren. Start-ups in Singapur und Australien bieten DPaaS-Angebote an, die sicheren lokalen Speicher mit globalen Failover-Optionen kombinieren und mittelständische Exporteure ansprechen, die Handel und Compliance in Einklang bringen müssen.

Europa bleibt ein anspruchsvoller Anwender, geprägt durch DSGVO, DORA, den Cyber Resilience Act und den EU Data Act, der im September 2025 in Kraft tritt. Nationale Programme wie Frankreichs Cloud de Confiance und Deutschlands Gaia-X lenken Mittel in föderierte, standardsbasierte Infrastruktur, die Transparenz und Anbieterportabilität priorisiert. Anbieter differenzieren sich durch regionale Metadatenverarbeitung, ausschließlich in der EU ansässiges Betriebspersonal und exportierbare Prüfpfade. Souveräne Optionen reduzieren regulatorische Reibung und treiben höhere Adoptionsraten bei öffentlichen Einrichtungen voran.

Schwellenmärkte in Lateinamerika, dem Nahen Osten und Afrika verzeichnen eine steigende Akzeptanz von kleineren Ausgangspunkten. Regierungen des Golfkooperationsrats finanzieren souveräne Cloud-Plattformen, um Volkswirtschaften zu diversifizieren und Fintech-Start-ups anzuziehen. Brasilianische Banken erproben quantensichere Verschlüsselung auf grenzüberschreitenden Replikationsverbindungen und antizipieren künftige kryptografische Anforderungen. Afrikanische Telekommunikationsunternehmen setzen SaaS-Backup ein, um schnell wachsende Mobile-Money-Plattformen zu schützen und begrenzte lokale Rechenzentrumskapazitäten auszugleichen.

Regulatorisches Umfeld

Die Beschaffung von DPaaS wird durch strengere Vorgaben zu Privacy Engineering, Cloud-Zertifizierung und KI-Datenverarbeitung geprägt. In der EU bleibt die DSGVO grundlegend, während der Europäische Datenschutzausschuss die Leitlinien 02/2026 zur Anonymisierung (Juli 2026) veröffentlichte, welche die Anforderungen erhöhen, um nachzuweisen, dass Anonymisierungstechniken in operativen Systemen für Analyse, Archivierung und Wiederherstellung wirksam und überprüfbar sind. Im Vereinigten Königreich verlangen die Data Protection Act 2018 (Code of Practice on Artificial Intelligence and Automated Decision-Making) Regulations 2026 vom Information Commissioner die Ausarbeitung eines Verhaltenskodex für KI-bezogene Verarbeitung, wodurch die Compliance-Prüfung auf automatisierte Entscheidungsabläufe ausgeweitet wird, die zunehmend mit DPaaS-Erkennungs-, Klassifizierungs- und Aufbewahrungskontrollen zusammenwirken.

Cloud-Zertifizierungsrahmen werden zudem zu expliziteren Faktoren bei der Anbieterauswahl und der Eignung für den öffentlichen Sektor. Das deutsche Bundesamt für Sicherheit in der Informationstechnik (BSI) veröffentlichte den Kriterienkatalog C5:2026, der Cloud-Anbietern und DPaaS-Plattformen einen konkreten Zuordnungsmechanismus zu Standards wie ISO 27001/27701 und Systemen wie SecNumCloud bietet, was die Prüfbereitschaft über mehrere Rechtsräume hinweg unterstützt. Souveränitätsrichtlinien breiten sich über Europa hinaus aus, wobei Nigerias National Cloud Policy (Oktober 2025) für Bundesbehörden eine Cloud-First-Haltung mit lokaler Datenresidenz und Datenschutzanforderungen vorschreibt, die auf den Nigeria Data Protection Act 2023 abgestimmt sind. Dies verstärkt die Nachfrage nach inländischen Wiederherstellungszonen, lokalisiertem Schlüsselmanagement und prüfbaren Zugriffskontrollen.

Wertschöpfungskettenanalyse

Die DPaaS-Wertschöpfungskette beginnt mit grundlegender Infrastruktur, hauptsächlich hyperskaligem und regionalem Cloud-Rechnen, -Speicher und -Vernetzung, und geht dann in Sicherheitsbausteine wie Verschlüsselung und Schlüsselmanagement, Identitäts- und Zugriffsverwaltung sowie Telemetrie-Pipelines über, die für Anomalieerkennung und Wiederherstellungsvalidierung eingesetzt werden. DPaaS-Plattformanbieter schichten Policy-Engines für Backup, Replikation, Unveränderlichkeit und Wiederherstellungsorchestrierung darüber und vertreiben ihre Angebote über direkten Unternehmensvertrieb, Cloud-Marktplätze und ein umfangreiches Partnernetzwerk von Managed Service Providern (MSPs), die Implementierung, 24/7-Betrieb und Compliance-Unterstützung für regulierte Kunden liefern.

Nachgelagert hängt die Wertschöpfung für Kunden von der Integration mit bestehenden IT- und Sicherheitsbetriebsabläufen ab (zum Beispiel SIEM/XDR- und SOC-Workflows), zusammen mit Governance-Funktionen, die prüfungsfertige Nachweise erstellen und standortspezifische Anforderungen an die Datenresidenz erfüllen können. Interoperabilität und Portabilität bleiben Reibungspunkte, bei denen proprietäre Backup-Formate und Multi-Cloud-Abrechnungskonstrukte (Egress- und API-Gebühren) Wechsel- und Betriebskosten erhöhen. Parallel dazu expandiert eine Serviceschicht rund um souveräne und regulierte Betriebsabläufe, einschließlich kompetenzgeführter Partnerprogramme (zum Beispiel die Arbeit von T-Systems im Bereich AWS-Digitalsouveränität) und spezialisierter Anbieter, die verwaltete Datenschutzdienste anbieten. Dies zeigt, dass Compliance-Engineering und Laufzeit-Zusicherungen zentral für die DPaaS-Bereitstellung geworden sind und nicht nur Zusatzleistungen darstellen.

Wettbewerbslandschaft

Die Branchenkonsolidierung intensiviert sich mit der Übernahme der Veritas-Unternehmensaktiva durch Cohesity im Dezember 2024, wodurch ein Unternehmen im Wert von 7 Mrd. USD entstand, das über 12.000 globale Kunden bedient. Rubrik verbündet sich mit Cisco, um Backup-Telemetrie in die Cisco XDR-Konsole einzubetten, was einen Schwenk hin zu integrierten Erkennungs- und Reaktionssuiten verdeutlicht. Broadcoms quantenresistente Host-Bus-Adapter kündigen eine hardwareverankerte Verteidigungsschicht an, die Wettbewerber nachahmen müssen. AWS stellt eine European Sovereign Cloud vor und untergräbt regionale Anbieter, indem es Hyperscale-Wirtschaftlichkeit mit lokaler rechtlicher Kontrolle verbindet.

Mittelständische Spezialisten wie Druva und Clumio umwerben KMU mit agentenlosem, SaaS-nativem Schutz, der in Minuten bereitgestellt werden kann. Die Adlumin-Akquisition von N-able integriert SOC-Automatisierung in Managed-Service-Angebote und signalisiert die Bedeutung des MSP-Kanals für langfristiges Wachstum. Vertikalisierung zeichnet sich ab: Anbieter lancieren gesundheitsspezifische Blueprints mit HIPAA-Vorlagen, während BFSI-Pakete PCI-DSS-Tokenisierung integrieren. Wettbewerbsdifferenzierung hängt nun von schlüsselfertigen Ransomware-Wiederherstellungsgarantien, stündlichen SLA-Gutschriften und automatisierter Compliance-Nachweiserstellung ab.

Plattformkonvergenz ist erkennbar, da Anbieter Speicherung als Dienstleistung, Sicherung als Dienstleistung und Notfallwiederherstellung als Dienstleistung in richtliniengesteuerte Strukturen zusammenführen. Käuferpräferenzen tendieren zu einer einheitlichen Orchestrierung, die die Prüfnachvollziehbarkeit vereinfacht. Proprietäre Snapshot-Formate riskieren jedoch eine Kundenbindung, was offene API-Initiativen vorantreibt. Anbieter, die portable Metadaten und Cloud-übergreifende Replikationsoptionen bereitstellen, könnten Marktanteile gewinnen, da die regulatorische Prüfung der Interoperabilität zunimmt.

Marktführer für Datenschutz als Dienstleistung

IBM Corporation

Amazon Web Services Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Souveräne und regulierte Cloud-Betriebsmodelle schaffen Freiräume für DPaaS-Anbieter, die rechtsraumgebundene Kontrollen liefern können, ohne auf hybride Wiederherstellungsabläufe zu verzichten. Das European Sovereign Cloud-Programm von AWS, das sich um EU-Rechtsgovernance und in der EU ansässige Betriebsabläufe positioniert, ist ein konkreter Referenzpunkt, der die Prüfkriterien der Käufer in Richtung regionaler Schlüsselverwahrung, ausschließlich ansässiger Zugriffsmodelle und unabhängiger Zusicherungszuordnungen verschiebt. Dies eröffnet wiederum Chancen für Anbieter und MSPs, die Vaults, Schlüsselhinterlegung und Policy-Automatisierung anbieten, die auf Anforderungen des europäischen öffentlichen Sektors und der BFSI-Branche zugeschnitten sind.

Ein zweiter Chancenbereich ist die Erstellung compliance-gerechter Nachweise, die Wiederherstellungstests, Unveränderlichkeitskontrollen und Prüfberichte über SaaS-, Cloud-native und On-Premise-Workloads hinweg verbindet. Regulierungsbehörden und Leitlinieninstitutionen veröffentlichen zunehmend gezieltere Erwartungen, darunter die EDPB-Leitlinien 02/2026 zur Anonymisierung (Juli 2026) sowie die erweiterte britische Aufmerksamkeit für KI und automatisierte Entscheidungsverarbeitung im Rahmen der Regulierungen von 2026. Dies veranlasst Organisationen dazu, wiederholbare Kontrollvalidierung operativ umzusetzen, statt sich nur auf statische Richtlinien zu verlassen. DPaaS-Plattformen, die Erkennung, Klassifizierung und Wiederherstellungs-Vault-Workflows integrieren und über hybride Umgebungen hinweg überprüfbare Kontrollnachweise vorlegen können, entsprechen dem Beschaffungswandel in Richtung prüfungsfertiger Attestierung und verringern Reibungspunkte bei grenzüberschreitenden Bereitstellungen, bei denen Datenzuordnung und richtlinienbasiertes Routing vorgeschrieben sind.

Aktuelle Branchenentwicklungen

- Mai 2026: IBM veröffentlichte Guardium Multi-Cloud Data Protection V10.1.2 mit cloud-angepasster Lizenzierung und zusätzlichen Schwachstellenbewertungsfunktionen für DBaaS-Umgebungen. Das Update erweitert die DPaaS-nahe Abdeckung von traditionellem Backup hin zu kontinuierlicher Risikoerkennung in verwalteten Datenbankstacks und unterstützt Governance- und Wiederherstellungsanforderungen in hybriden Bereitstellungen.

- Juni 2025: AWS stellte die AWS European Sovereign Cloud vor, die unter EU-Recht mit in der EU ansässigen Betriebsabläufen operieren soll. Der Schritt beschleunigt Beschaffungswege für souveräne Cloud-Lösungen bei regulierten Workloads und steigert die Nachfrage nach DPaaS-Angeboten, die Anforderungen an Residenz, Schlüsselverwahrung und Prüfnachweise innerhalb souveräner Regionen erfüllen können.

- Dezember 2024: Cohesity schloss den Kauf der Veritas-Unternehmens-Backup-Assets ab und schuf damit einen größeren reinen Datenschutzanbieter, der eine breite installierte Basis bedient. Die Konsolidierung erhöhte den Konvergenzdruck der Plattformen über STaaS, BaaS und DRaaS hinweg und hob die Wettbewerbslatte für integrierte Policy-Kontrollebenen und Migrationswerkzeuge für Kunden mit gemischten Backup-Formaten an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie definieren wir Data Protection as a Service (DPaaS) als ausgelagerte, abonnementbasierte Angebote, die Unternehmensdaten durch cloud-bereitgestelltes Backup, Disaster Recovery und verwandte Schutzfunktionen absichern, als wiederkehrende Serviceumsätze abgerechnet werden und über öffentliche, private oder hybride Umgebungen bereitgestellt werden.

Geltungsbereichsausschlüsse: Separat abgerechnete einmalige Beratungsleistungen, eigenständige On-Premise-Backup-Softwarelizenzen und rein selbst erstellte Private-Cloud-Tools ohne DPaaS-Abonnement sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Servicetyp

- Speicherung als Dienstleistung

- Sicherung als Dienstleistung

- Notfallwiederherstellung als Dienstleistung

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid-Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Regierung und Verteidigung

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Fertigung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Singapur

- Malaysia

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau eines klaren Nachfrage- und Politikkontexts für die DPaaS-Einführung und ordnet anschließend die Anbieterlandschaft zu, damit Umsatzpools nicht doppelt gezählt werden. Wir nutzten öffentliche Quellen wie NIST-Leitlinien zu Cybersicherheit und Resilienz, CISA-Empfehlungen, das US Federal Register und das Amtsblatt der EU für Datenschutz- und Aufbewahrungsaktualisierungen sowie OECD-Indikatoren zur digitalen Wirtschaft, um das Timing der compliance-getriebenen Nachfrage zu verankern.

Um Nachfrage in Ausgaben zu übersetzen, überprüften wir außerdem Signale zur Cloud-Einführung und zu IT-Ausgaben aus Quellen wie der Weltbank und der Internationalen Fernmeldeunion, sowie offene technische Fachliteratur zu Backup-Unveränderlichkeit, Ransomware-Wiederherstellung und Aufbewahrungspraktiken in Peer-Review-Zeitschriften. Unternehmensmeldungen, Investorenpräsentationen, Produktdokumentationen und glaubwürdige Presseinterviews wurden verwendet, um Servicepaketierung und Preislogik gegenzuprüfen. Zusätzlich nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzkennzahlen sowie Patentdatenbanken, um den Geschäftsmix zu bestätigen und die Produktrichtung zu validieren. Dies sind veranschaulichende Quellen, und viele weitere öffentliche Referenzen wurden ebenfalls verwendet, um Datenpunkte zu erheben, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu prüfen, was tatsächlich als DPaaS-Umsatz gezählt wird und wie Käufer diesen tatsächlich erwerben, insbesondere wenn Backup, Speicher und Wiederherstellung in umfassendere Cloud-Verträge gebündelt werden. Wir sprachen mit einer Mischung aus Anbietern, Vertriebspartnern und Unternehmensnutzern in der Region Asien-Pazifik, EMEA und Amerika, um Einführungsmuster, Verlängerungsverhalten und die Art, wie Ransomware-Vorsorge das Budget-Timing verändert, zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | Asien-Pazifik: 48% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 34% | EMEA: 32% |

| Kleinere Anbieter: 14% | Manager: 53% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Cloud- und Unternehmenssicherheitsausgabensignale in einen DPaaS-Nachfragepool rekonstruiert und anschließend nach dem Anteil gefiltert werden, der spezifisch an abonnementbasierten Datenschutz gebunden ist. Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse anschließend mit selektiven Bottom-up-Näherungen abgeglichen, wie zum Beispiel stichprobenbasierten Umsatzangaben von Anbietern, Kanalprüfungen zur Bundle-Preisgestaltung und durchschnittlicher Abonnementpreisgestaltung multipliziert mit geschätzten geschützten Workloads.

Das Modell verwendet praktische Eingaben, die überprüft und erneut kontrolliert werden können, einschließlich der Cloud-Workload-Migrationsraten, der Häufigkeit von Ransomware-Vorfällen und der Wiederherstellungsbereitschaft, des Datenwachstums und der Aufbewahrungsfristen, der Backup- und DR-Richtlinienanforderungen regulierter Branchen sowie des Wandels von Investitionsausgaben zu wiederkehrenden Serviceverträgen. Die Prognose erfolgt durch Szenarioanalysen, die durch Expertenkonsens zu Variablen wie Compliance-Intensität, Geschwindigkeit der Cloud-Einführung und Preisentwicklung für geschützte Kapazität unterstützt werden. Wo Umsatzaufteilungen der Anbieter nicht offengelegt werden, werden Lücken durch konservative Bandbreiten behandelt, die dann anhand interviewbasierter Mix-Annahmen und öffentlicher Produktpaketierungshinweise eingegrenzt werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die Ausreißer frühzeitig erkennen, einschließlich Varianztests über Regionen hinweg, Gegenprüfungen anhand von Trends bei Cloud-Service-Umsätzen und Plausibilitätsprüfungen anhand des Wachstums geschützter Workloads im Vergleich zur Entwicklung der Abonnementumsätze. Wenn eine Zahl nicht mit unabhängigen Signalen übereinstimmt, überprüfen wir die Annahmen erneut, kontrollieren die Definitionen nochmals und kontaktieren gegebenenfalls Quellen erneut, falls die Abweichung wesentlich erscheint.

Vor der endgültigen Freigabe durchläuft das Modell eine schrittweise Analystenprüfung, damit Berechnungen, Währungen und Jahreszuordnungen konsistent sind und die endgültigen Ergebnisse auf klar angegebene Eingaben zurückgeführt werden können. Berichte werden jährlich aktualisiert, und zwischenzeitliche Updates erfolgen, wenn wesentliche Ereignisse eintreten, wie neue Datensouveränitätsvorschriften, eine starke Veränderung der Ransomware-Aktivität oder bedeutende Verschiebungen in den Cloud-Vertragsstrukturen. Unmittelbar vor der Lieferung wird ein erneuter Prüfdurchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße von Mordor Intelligence für Data Protection As A Service im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für DPaaS können sich unterscheiden, selbst wenn der Themenname gleich aussieht, da die Servicepakete unterschiedlich definiert werden und das Timing der Umsatzerfassung nicht immer auf dieselbe Weise gehandhabt wird. Unterschiede ergeben sich auch daraus, wie jeder Herausgeber das Timing der Währungsumrechnung, das angenommene Tempo der Cloud-Migration behandelt und ob die Prognosen ein Basisszenario oder ein aggressiveres Einführungsszenario widerspiegeln.

Einige Schätzungen beziehen angrenzende Ausgaben wie umfassendere Cloud-Sicherheit, eigenständiges Storage-as-a-Service oder große einmalige Implementierungsgebühren rund um eine DPaaS-Einführung ein. Bei Mordor Intelligence beschränkt sich die Zählung auf abonnementbasierte Datenschutzumsätze, die mit Backup, Disaster Recovery und verwandten Schutzfunktionen verbunden sind, und schließt eigenständige On-Premise-Lizenzen sowie separat abgerechnete Beratungsleistungen aus, damit die Gesamtwerte an die wiederkehrende Servicenachfrage gebunden bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,38 Mrd. USD (2026) | |

| Branchenverband B | 36,80 Mrd. USD (2026) | Häufig wird eine umfassendere Paketierung einbezogen, wobei Speicher- und verwandte Cloud-Infrastrukturdienste zusammen mit DPaaS gezählt werden, was den Wert für dasselbe Jahr erhöht. |

| Fachzeitschrift A | 25,35 Mrd. USD (2024) | Es wird ein anderes Basisjahr sowie eine schneller angenommene Wachstumskurve verwendet, und einige Preisannahmen können eine aggressive, ransomware-getriebene Budgetausweitung widerspiegeln, ohne denselben Aktualisierungs- und Neuvalidierungszyklus. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Geltungsbereich und Jahresabgleich, nicht durch einfache Rechenunterschiede. Wenn ausschließlich abonnementbasierte DPaaS-Umsätze getrennt von angrenzendem Cloud-Speicher und einmaligen Dienstleistungen gehalten werden, lässt sich die Marktgröße leichter mit Einführungsindikatoren und Anbieterumsatzmischungen abstimmen, was auch den Prognosepfad wiederholbarer macht.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Datenschutz als Dienstleistung an?

Steigende Ransomware-Vorfälle, strengere Datensouveränitätsgesetze und die Notwendigkeit, wachsende edge- und cloud-generierte Daten zu schützen, sind wesentliche Katalysatoren.

Welcher Servicetyp wächst innerhalb von DPaaS am schnellsten?

Notfallwiederherstellung als Dienstleistung wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 28,9 % wachsen, da Unternehmen Ransomware-Resilienz priorisieren.

Wie beeinflussen souveräne Clouds Bereitstellungsentscheidungen?

Souveräne Clouds ermöglichen es Organisationen, Verschlüsselungsschlüssel und Daten unter lokaler Gerichtsbarkeit zu halten und gleichzeitig auf die Elastizität öffentlicher Clouds zuzugreifen, was die Hybrid-Nutzung fördert.

Warum beschleunigen KMU ihre DPaaS-Nutzung?

Abonnementpreise, minimale Vorabinfrastruktur und Anforderungen der Versicherer nach unveränderlichen Backups machen cloud-basierten Schutz für kleinere Unternehmen attraktiv.

Welche Rolle spielt quantensichere Verschlüsselung in zukünftigen DPaaS-Verträgen?

Frühe Pilotprojekte deuten darauf hin, dass quantenresistente Algorithmen für kritische Branchen obligatorisch werden, was Erneuerungszyklen auslöst, die Anbieter mit konformen Angeboten begünstigen.

Wie wirken sich versteckte Cloud-Gebühren auf die Gesamtbetriebskosten von DPaaS aus?

Ausgangs- und API-Gebühren können Budgets aufblähen; Organisationen setzen zunehmend FinOps-Tools ein, um Multi-Cloud-Ausgaben zu überwachen und zu optimieren.

Seite zuletzt aktualisiert am: