Marktgröße und Marktanteil für elektronische Regaletiketten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

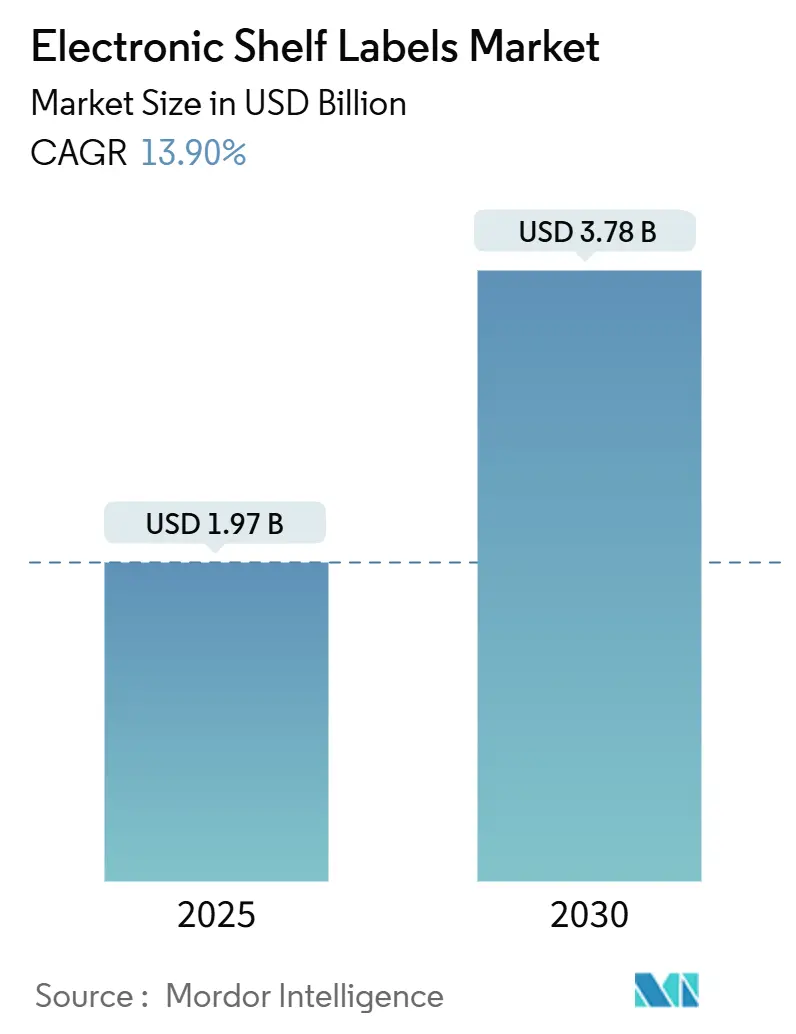

| Marktgröße (2025) | 1.97 Milliarden US-Dollar |

| Marktgröße (2030) | 3.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Regaletiketten von Mordor Intelligence

Der Markt für elektronische Regaletiketten wurde im Jahr 2025 auf 1,97 Milliarden USD bewertet und soll bis 2030 auf 3,78 Milliarden USD anwachsen, was einer CAGR von 13,9 % entspricht. Verpflichtende Offenlegungspflichten wie der digitale Produktpass der EU, anhaltender Omnichannel-Preiswettbewerb und kürzere Lieferzeiten bei Halbleitern veranlassen den Einzelhandel, von Papierschildern abzurücken. Großflächige Einführungen durch erstklassige Handelsketten signalisieren eine breite Akzeptanz, während KI-fähige Plattformen und Batterieinnovationen die Produktlebensdauer verlängern und Wartungsbesuche reduzieren. Vorschriften im asiatisch-pazifischen Raum, insbesondere Japans Ziel einer vollständigen Automatisierung von Convenience-Stores bis 2025, beschleunigen die Einführung zusätzlich. Gleichzeitig stärken steigende Arbeitskosten in Nordamerika die wirtschaftliche Grundlage für die Automatisierung von Etiketten über Tausende von Artikelnummern hinweg. Insgesamt formen diese Kräfte einen Markt, der nicht mehr allein durch Kosteneinsparungen, sondern durch Compliance, Datentransparenz und Kundenerlebnis angetrieben wird.

Wichtigste Erkenntnisse des Berichts

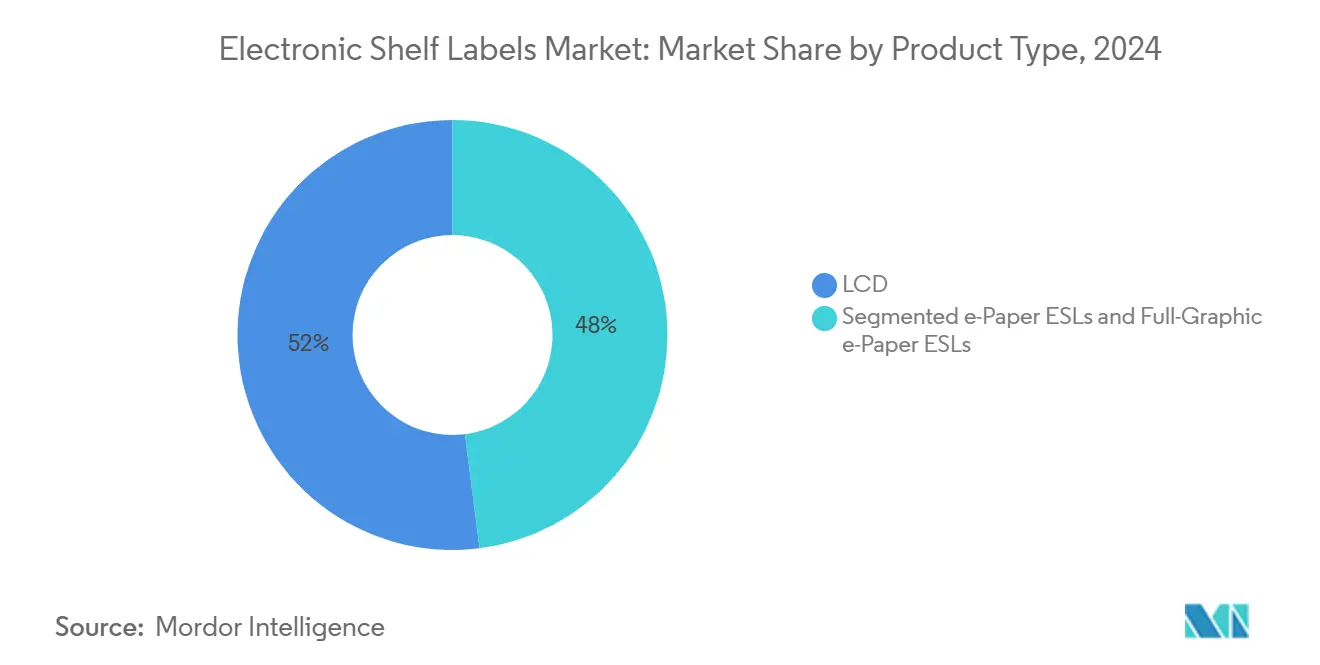

- Nach Produkttyp hielten LCD-Einheiten im Jahr 2024 einen Marktanteil von 52 % am Markt für elektronische Regaletiketten, während vollgrafische E-Paper-Einheiten bis 2030 voraussichtlich mit einer CAGR von 20,5 % wachsen werden.

- Nach Kommunikationstechnologie beanspruchten Hochfrequenzsysteme im Jahr 2024 einen Umsatzanteil von 61 %, während Nahfeldkommunikationslösungen bis 2030 die schnellste CAGR von 16,21 % verzeichnen sollen.

- Nach Komponente entfielen im Jahr 2024 45 % der gesamten Systemkosten auf Displays; Batterien stellen mit einer prognostizierten CAGR von 17,1 % die am schnellsten wachsende Kostenposition dar.

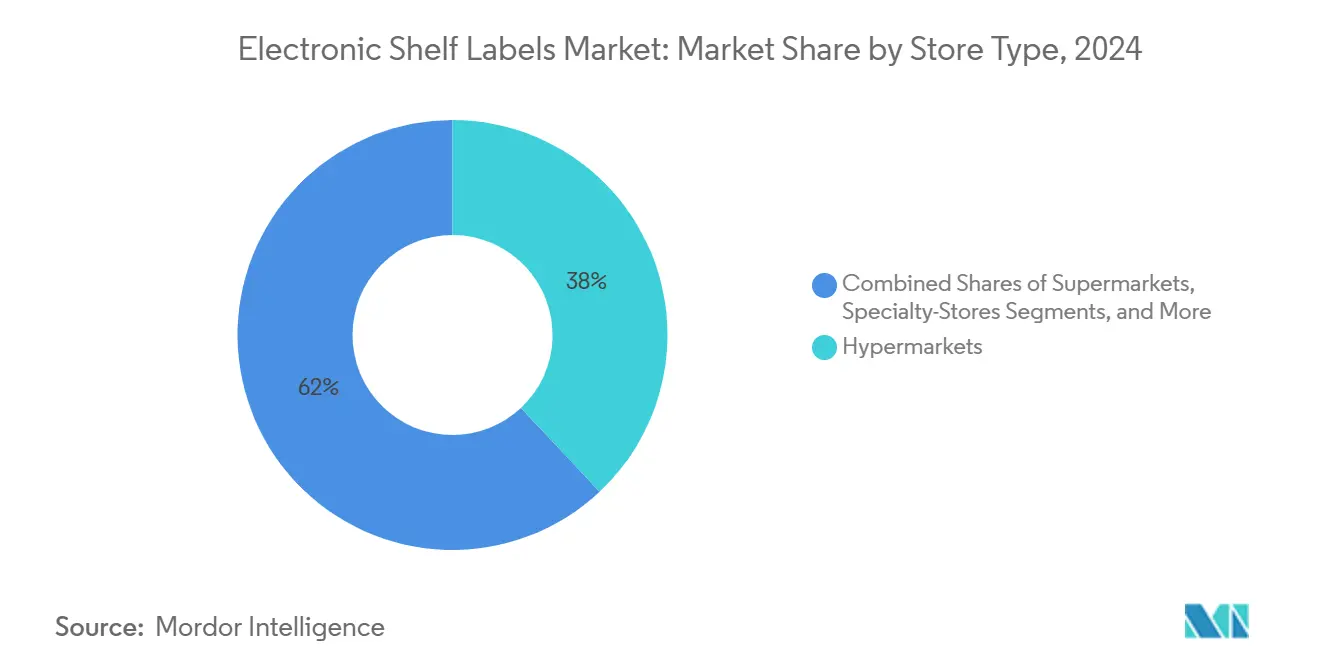

- Nach Filialtyp setzten Hypermärkte im Jahr 2024 38 % der installierten Etiketten ein, während Fachgeschäfte von 2024 bis 2030 die höchste CAGR von 14,51 % verzeichnen sollen.

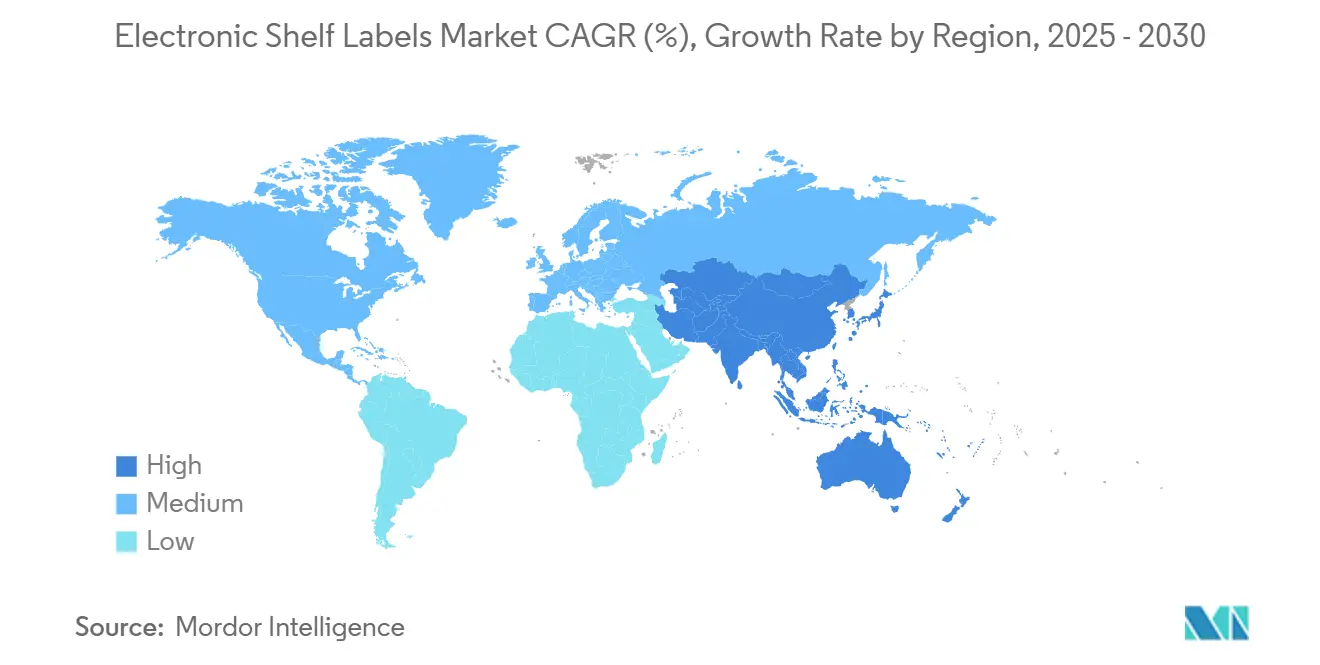

- Nach Geografie führte der asiatisch-pazifische Raum den Markt für elektronische Regaletiketten im Jahr 2024 mit einem Anteil von 32,2 % an und soll bis 2030 mit einer CAGR von 15,23 % wachsen.

Globale Trends und Erkenntnisse zum Markt für elektronische Regaletiketten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einzelhandelsautomatisierung und Omnichannel-Preisdruck | +4.2% | Nordamerika und Europa mit globaler Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| Kosteneffiziente Alternative zu Papierschildern | +3.1% | Am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Kontaktlose Zahlungen beschleunigen die Einführung von ESLs | +2.8% | Nordamerika und Europa mit Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter Computer-Vision-Schwundanalyse | +1.9% | Premium-Einzelhandelsketten in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Vorgaben des digitalen Produktpasses der EU | +1.6% | Europa mit globalen Compliance-Auswirkungen | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Scope-3-Kohlenstoffberichterstattung | +1.2% | Globale Unternehmenseinzelhandelsgruppen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einzelhandelsautomatisierung und Omnichannel-Preisdruck

Der Omnichannel-Einzelhandel erfordert identische Preise online und im Geschäft – eine Aufgabe, die manuelle Preisschilder in großem Maßstab nicht erfüllen können. Einzelhändler integrieren daher Plattformen für elektronische Regaletiketten mit dynamischen Preisgestaltungsmaschinen, die alle paar Minuten Lagerbestände, Wettbewerberpreise und Nachfragesignale analysieren. Die Einführung von VusionGroup im Jahr 2024 bei The Fresh Market veranschaulicht, wie Cloud-Orchestrierung In-Store-Displays mit E-Commerce-Systemen verknüpft und Unstimmigkeiten beseitigt, die das Vertrauen untergraben. Steigende Arbeitskosten in Hypermärkten machen tägliche Preisschildwechsel zu einem erheblichen Kostenfaktor, und automatisierte Etiketten helfen Handelsketten, Personal für wertschöpfende Tätigkeiten einzusetzen. Die Flexibilität bei Werbeaktionen verbessert sich, da eine landesweite Kampagne in Sekundenschnelle gestartet werden kann, was taggleiche Marketingmaßnahmen unterstützt, die Papiersysteme nicht umsetzen können.

Kosteneffiziente Alternative zu Papierschildern

Bei Einsätzen mit mehr als 10.000 Etiketten erreicht der Markt für elektronische Regaletiketten Kostenparität mit herkömmlichen Papiersystemen, da Druck-, Transport- und Arbeitskosten entfallen. Die Halbleiterpreise sanken im Jahr 2024 um 15 %, und die Batterielebensdauer erstreckt sich nun auf 7–10 Jahre, was die Gesamtbetriebskosten senkt und die Cashflow-Planung vereinfacht. Genauigkeitsgewinne reduzieren zudem Bußgelder und Kundenbeschwerden, die durch abweichende Regal- und Kassenpreise entstehen. Schwankungen bei Papier- und Tintenpreisen setzen Einzelhändler Budgetrisiken aus, während eine amortisierte elektronische Lösung planmäßige Abschreibungen ermöglicht. Diese finanziellen Hebel erweitern die Kundenbasis gemeinsam von frühen Anwendern auf wertorientierte Handelsketten der mittleren Preisklasse.

Kontaktlose Zahlungen beschleunigen die Einführung von ESLs

NFC-fähige Tags verwandeln das Regal in einen Transaktionspunkt. Käufer tippen mit ihrem Smartphone, schließen die Zahlung ab und lösen Abholungs- oder Lieferabläufe aus, ohne anstehen zu müssen – ein Erlebnis, das in stark frequentierten Convenience-Stores sehr geschätzt wird. Qualcomms RAIN-RFID-Roadmap auf Geräteebene deutet auf eine breitere Unterstützung durch Consumer-Hardware hin, während Japans Automatisierungsmandat für 2025 einen regulatorischen Impuls für reibungslosen Checkout bietet. Einzelhändler gewinnen Verhaltensdaten bei jedem Tipp und verfeinern Planogramme und Werbeaktionen nicht nur auf Basis von Verkäufen, sondern auch auf Basis des Engagements im Gang. Diese Erkenntnisse verwandeln das Etikett von statischer Beschilderung in einen Datenerfassungsknoten innerhalb des weiteren Netzwerks für elektronische Regaletiketten.

Integration von KI-gestützter Computer-Vision-Schwundanalyse

Mit ESL-Gateways verbundene Computer-Vision-Kameras überwachen die Regalbedingungen in Echtzeit. Wenn Preisschilder einen Artikel als vorrätig anzeigen, die Kamera jedoch einen leeren Platz erkennt, löst das System eine Nachfüllung aus und markiert potenzielle Schwundereignisse. arXiv-Forschungen zeigen, dass die RFID-Vision-Fusion den Schwund durch schnelle Anomalieerkennung um bis zu 30 % reduzieren kann. Modelle des maschinellen Lernens analysieren auch die Verweildauer vor jeder Artikelnummer und informieren Preisgestaltungsmaschinen, die Preise entsprechend der Nachfrageelastizität anpassen. Diese zusätzlichen Wertschichten verlagern Käuferdiskussionen von Investitionsausgaben hin zum Umsatzschutz und erhalten den Schwung im Markt für elektronische Regaletiketten über den einfachen Etikettenersatz hinaus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Bereitstellungskosten | −2.8% | Kleine und mittlere Einzelhändler weltweit | Kurzfristig (≤2 Jahre) |

| Interoperabilität und Standardfragmentierung | −1.9% | Multinationale Handelsketten mit gemischten Standards | Mittelfristig (2–4 Jahre) |

| Risiko der Überlastung des städtischen 2,4-GHz-HF-Spektrums | −1.2% | Dicht besiedelte Einzelhandelsbezirke in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Batterieentsorgungskonformität gemäß EU-Batterierichtlinie 2027 | −0.8% | Europa mit globalen Folgewirkungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Bereitstellungskosten

Die Hardware kostet im Durchschnitt 15–25 USD pro Tag, und unterstützende Gateways können eine mittelgroße Einführung auf über 100.000 USD treiben – eine Hürde für unabhängige Händler mit engen Kreditlinien. Die Integration mit Point-of-Sale-Software und Mitarbeiterschulungen verdoppeln diesen Betrag häufig und verlängern die Amortisationszeit über zwei Budgetzyklen hinaus. Die Einführung bei kleinen und mittleren Unternehmen hinkt daher großen Formaten hinterher, trotz klarer betrieblicher Vorteile. Eine Stabilisierung der Chipversorgung im Jahr 2025 dürfte Preisschwankungen dämpfen, aber Einzelhändler bevorzugen weiterhin schrittweise Pilotprojekte, die durch Leasing oder ergebnisbasierte Verträge finanziert werden.

Interoperabilität und Standardfragmentierung

Dem Markt für elektronische Regaletiketten fehlt nach wie vor ein universeller Kommunikationsstandard. HF ist dominant, NFC ist auf dem Vormarsch, und einige Anbieter unterstützen Infrarot- oder Sichtlichtkommunikation. Gemischte Bestände erfordern von Handelsketten die Pflege mehrerer Backend-Systeme, was die Lebensdauer-Servicekosten erhöht und sie an proprietäre Roadmaps bindet. Ein Einzelhändler, der Hypermärkte in Europa und Convenience-Stores in Asien betreibt, benötigt möglicherweise zwei Protokollfamilien, um lokale Vorschriften und Anforderungen an Verbrauchergeräte zu erfüllen. Diese Fragmentierung verlängert Entscheidungszyklen und führt gelegentlich zu ins Stocken geratenen Projekten, wenn Technologieausschüsse sich nicht auf einen einzigen Weg einigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vollgrafisches E-Paper treibt die Premium-Einführung voran

Vollgrafische E-Paper-Einheiten verzeichneten die schnellste prognostizierte CAGR von 20,5 % und profitieren von farbigen Visualisierungen, die Markenbilder und eine hohe Kontrastlesbarkeit unter verschiedenen Lichtverhältnissen unterstützen. LCD behielt im Jahr 2024 einen Anteil von 52 % aufgrund von Skaleneffekten und akzeptabler Leistung für preisgeführte Formate. Die Marktgröße für vollgrafisches E-Paper im Markt für elektronische Regaletiketten soll bis 2030 fast die Hälfte des Segmentumsatzes erreichen, angetrieben durch sinkende Pigmentkosten und verbesserte Kennzahlen zur Kundenbindung. Einzelhändler mit Premium-Sortimenten schätzen die Möglichkeit, Werbegrafiken mit dynamischer Preisgestaltung zu verbinden, während Discounter weiterhin LCD bevorzugen, da die Vorabkosten 15–20 % niedriger bleiben. Segmentiertes E-Paper überbrückt diese Lücke, indem es Schwarz-Weiß-Rot-Paletten bietet, die die Sichtbarkeit von Hinweisen verbessern, ohne den vollen Aufwand mehrfarbiger Matrizen. Technologische Fortschritte, wie das 75-Zoll-Spectra-6-Panel, zeigen, dass Regaletiketten und digitale Beschilderung zu einheitlichen In-Store-Medien-Assets konvergieren.[1]E Ink Holdings, "Ankündigung des großformatigen Farbdisplays Spectra 6," eink.com Im Prognosezeitraum werden die beiden Themen Erlebnismarketing und Energieeffizienz viele Einzelhändler zu reichhaltigeren Displaytypen führen, auch wenn die Stückpreise über denen herkömmlicher LCD-Geräte bleiben.

E-Paper der zweiten Generation enthält Frontlichtschichten und Hartbeschichtungen, die Reinigungschemikalien standhalten und die Lebensdauer in Lebensmittelumgebungen verlängern. Die Integration mit energiesparenden Bluetooth-Sensoren ermöglicht es diesen Etiketten, Temperatur- oder Feuchtigkeitswerte an Edge-Gateways zu übertragen. Auch LCD-Tags innovieren; neue Treiber-ICs reduzieren die Aktualisierungszeit auf unter 200 ms und ermöglichen mehrseitige Werbeaktionen, die die Differenzierung von E-Paper teilweise untergraben. Dennoch verbraucht LCD im Hintergrundlicht in dunklen Gängen weiterhin konstant Strom, was Batteriewechsel alle 5 Jahre erforderlich macht, gegenüber bis zu einem Jahrzehnt bei E-Paper. Insgesamt wird der Produkttyp-Wettbewerb zunehmend um Gesamtenergiebudgets und Marketingflexibilität statt um statische Kostenvergleiche kreisen – eine Dynamik, die das anhaltende Wachstum im Markt für elektronische Regaletiketten untermauert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationstechnologie: NFC-Integration beschleunigt den mobilen Handel

Hochfrequenzlösungen beanspruchten im Jahr 2024 einen Anteil von 61 % und bleiben das Rückgrat für große Verkaufsflächen aufgrund ihrer Reichweite von 30–50 m und Toleranz gegenüber Hindernissen. Die Marktgröße für HF-Systeme im Markt für elektronische Regaletiketten wird weiter wachsen; dennoch spiegelt die CAGR von 16,21 % bei NFC den wachsenden Appetit der Einzelhändler auf kundenzentrierte Funktionen wider. NFC-fähige Etiketten koppeln sich mit Smartphones der Käufer, um sofortige Produktdaten und Ein-Tipp-Zahlungen bereitzustellen. Die hohe Verbreitung mobiler Geldbörsen in Südkorea zeigt, wie die Verknüpfung von Preisanzeige und Kasse die Besuchszeiten verkürzt und die Warenkorbgröße erhöht, wie in Pilotdaten aus Einführungen im Jahr 2024 beobachtet. Diese Erfolge veranlassen globale Lebensmittelketten, NFC-Erweiterungen in neue Filialbauten einzuplanen. Infrarot- und Sichtlichtkommunikation dienen Randfällen, in denen das HF-Spektrum überlastet ist oder Gesundheitsvorschriften Funkemissionen einschränken. Versuche mit gangmontierten LEDs für die Datenübertragung zeigen Potenzial, obwohl die Installation dichte Leuchtengitter erfordert, die die Investitionsausgaben erhöhen.

Plattformanbieter liefern nun Hybridchips, die sowohl HF als auch NFC unterstützen, sodass ein einzelnes Tag vom Filialnetzwerk verwaltet werden kann und gleichzeitig mit Verbrauchergeräten interagiert. Diese Dual-Mode-Architektur mindert das Standardrisiko, das einige Beschaffungsteams zurückhält. Europas ausstehende Harmonisierung der NFC-Secure-Element-Regeln könnte die Einführung in Apotheken und Elektronikhändlern mit hochwertigen Waren weiter freischalten. Daher wird die Technologiewahl zunehmend zu einer Übung in der Gestaltung der gewünschten Customer Journey statt zu einer rein technischen Debatte, was die Multi-Protokoll-Entwicklung im Markt für elektronische Regaletiketten verstärkt.

Nach Komponente: Batterieinnovation treibt die Systementwicklung voran

Displays repräsentierten im Jahr 2024 45 % der Stücklistenkosten, da der Bildschirm jedes Tags sowohl die Sichtbarkeit als auch den Energieverbrauch bestimmt. Lithium-Mangandioxid-Zellen dominieren derzeit, doch neue Festkörperchemien versprechen eine um 30 % höhere Dichte und sind sicher über breitere Temperaturbereiche einsetzbar. Batteriekomponenten sind daher die am schnellsten wachsende Position mit einer CAGR von 17,1 %. Eine breitere Einführung von energiegewinnenden Mikrocontrollern wird es Tags ermöglichen, sich aus der Gangbeleuchtung oder dem HLK-Luftstrom aufzuladen, wodurch das Entsorgungsvolumen reduziert wird. Im Marktanteil des Marktes für elektronische Regaletiketten verzeichneten Prozessoren und Transceiver ein geringeres relatives Wachstum, profitierten jedoch von der Migration auf den 28-nm-Knoten, der den Standby-Strom halbiert. Edge-Logik unterstützt nun lokales Caching und Bildrendering, wodurch der Gateway-Datenverkehr um bis zu 50 % reduziert wird. Diese architektonische Änderung wird im Laufe der Zeit mehr Intelligenz auf das Tag verlagern und Mehrwert-Apps wie Planogramm-Compliance-Snapshots ermöglichen, die durch eingebettete Kameras aufgenommen werden.

Die EU-Batterieverordnung 2023/1542 stellt strenge Anforderungen an Recycling und Datenmatrix-Tracking. Anbieter betten bereits QR-Codes ein, die Chemie und Herstellungsdatum aufzeichnen und die Rückwärtslogistik am Ende der Lebensdauer erleichtern.[2]Europäische Kommission, "Verordnung (EU) 2023/1542 über Batterien und Altbatterien," eur-lex.europa.eu Compliance-Kosten können 0,20–0,30 USD pro Tag hinzufügen, helfen Einzelhändlern jedoch, Unternehmensnachhaltigkeitsziele zu erfüllen. Komponentenlieferanten arbeiten an Referenzdesigns zusammen, die Pinbelegungen und Firmware markenübergreifend standardisieren und die Wechselkosten senken, die Käufer historisch an Einzelanbieter gebunden haben. Dieser Drang nach Modularität dürfte die Margen bei standardisierten Teilen schrittweise komprimieren, während Software-Analysen als wichtigstes Differenzierungsmerkmal im breiteren Markt für elektronische Regaletiketten positioniert werden.

Nach Filialtyp: Fachgeschäfte führen bei der Einführung von Innovationen

Hypermärkte setzten im Jahr 2024 38 % der Tags ein, was durch große Artikelzahlen und hohe Arbeitsstunden für Preiskontrollen gerechtfertigt ist. Fachgeschäfte – von Schönheitsketten bis hin zu Bio-Lebensmittelhändlern – werden bis 2030 die stärkste CAGR von 14,51 % verzeichnen, da sie auf kuratierte Sortimente angewiesen sind, bei denen Echtzeit-Preisgestaltung und Storytelling die Konversion steigern. Die Marktgröße für Fachformate im Markt für elektronische Regaletiketten soll sich im Prognosezeitraum verdoppeln, da diese Einzelhändler Farbdisplays mit QR-Codes bündeln, die auf Herkunftsdaten verweisen. Convenience-Outlets schätzen kontaktlosen Checkout, doch die Stückökonomie bleibt empfindlich, da die durchschnittliche Artikelzahl pro Standort geringer ist als in Supermärkten. Bei Nicht-Lebensmittelgeschäften wie Unterhaltungselektronik neigen Etiketten zu größeren Abmessungen, um technische Spezifikationen und Finanzierungsangebote anzuzeigen.

Saisonale Abteilungen nutzen zeitplanbasierte Vorlagenänderungen, um über Nacht von Halloween- auf Feiertagspreise umzustellen – ein Arbeitsablauf, der mit Papierschildern unmöglich ist. Die Effizienz im Lagerraum verbessert sich auch, wenn Backoffice-Mitarbeiter Handheld-Lesegeräte verwenden, um Abverkaufsartikel schnell zu aktualisieren. Einzelhändler berichten von Fehlerreduzierungen von 90 % bei Werbekonformitätsprüfungen nach der Digitalisierung von Etiketten. Die wachsende Erwartung an genaue Omnichannel-Preisgestaltung unter Käufern bedeutet, dass jedes Segment, das sowohl Online- als auch Filialkanäle betreibt, ESL nun als grundlegende Infrastruktur betrachtet. Diese Lieferkettenlogik wird langfristige Penetrationsgewinne in allen Filialtypen im Markt für elektronische Regaletiketten sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationstechnologie: HF-Dominanz steht vor der NFC-Herausforderung

Hochfrequenz (HF) führt weiterhin mit 61 % des Marktanteils für elektronische Regaletiketten im Jahr 2024, da es kostengünstig skaliert. Antennenredesigns im Jahr 2024 erweiterten die Signalreichweite und ermöglichten es Handelsketten, die Anzahl der Gateway-Einheiten in neuen Layouts um 15 % zu reduzieren. Die Benutzererfahrungsvorteile der Nahfeldkommunikation (NFC) gestalten jedoch Upgrade-Roadmaps um, die bis 2030 mit einer CAGR von 16,21 % wachsen. Smartphones benötigen keinen App-Start, wenn schnelles Pairing aktiviert ist, sodass Käufer Nährwertangaben abrufen oder Click-and-Collect vor Ort einleiten können. Einzelhändler, die gemischte HF-NFC-Bestände einsetzen, haben einen Warenkorbzuwachs bei jüngeren Zielgruppen festgestellt, die selbstgesteuerte Einkaufserlebnisse schätzen.

Sichtlichtkommunikation gewinnt Interesse für Kühlregale, wo HF durch Metall und Flüssigkeiten gedämpft werden kann. Frühe Versuche bei Getränken zeigen fehlerfreie Aktualisierungen trotz Kondensation, was auf eine künftige Nischenerweiterung hindeutet. Letztendlich wird der Markt für elektronische Regaletiketten breitere IoT-Muster widerspiegeln, die durch die Koexistenz von Protokollen gekennzeichnet sind, die auf Umwelt-, Kosten- und kundenseitige Ziele zugeschnitten sind.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 32,2 % des Umsatzes und soll das Wachstum bis 2030 mit einer CAGR von 15,23 % anführen. Regierungsprogramme in Japan verpflichten Convenience-Ketten, bis 2025 eine vollständige RFID- oder ESL-Abdeckung zu erreichen, und Provinzsubventionen in China senken die Investitionshürden für kleine Lebensmittelhändler. Die Nähe zur Komponentenfertigung senkt Fracht- und Zollkosten und ermöglicht es Integratoren, schlüsselfertige Pakete unter dem globalen Durchschnitt zu bündeln. Mobile-First-Verbraucher in Südkorea treiben die Einführung von NFC-Etiketten weiter voran, die mit den dominanten E-Wallets des Landes synchronisiert werden. Lokale Display-OEMs liefern maßgeschneiderte Formfaktoren innerhalb von 8 Wochen, was Pilot-zu-Skalierungs-Zyklen beschleunigt und die Stellung der Region als Produktions- und Nachfragezentrum für den Markt für elektronische Regaletiketten festigt.

Europa weist gemischte Treiber auf. Der digitale Produktpass der EU tritt 2026 in Kraft und wird Echtzeitzugang zu Zutaten- und Recyclingdaten am Point of Sale erfordern. ESL-Plattformen sind der logische Kanal; Compliance fügt jedoch Spezifikationskomplexität und Vorabkosten hinzu. Die EU-Batterierichtlinie 2027 erhöht ebenfalls die Entsorgungspflichten. Einzelhändler gleichen diese Belastungen durch Energieeinsparungen und reduzierten Preisschildabfall aus. Deutsche Tankstellen haben bereits gezeigt, dass hochsichtbare Etiketten Außenpreistafeln für Kraftstoff standhalten können, wodurch die adressierbaren Anwendungsfälle erweitert werden.[3]Retail Technology Review, "Panasonic-ESLs verbessern die Preisgenauigkeit an Tankstellen," retailtechnologyreview.com Südeuropäische Lebensmittelhändler setzen auf schrittweise Upgrades und priorisieren Frischebereiche, wo dynamische Preisreduzierungen Abfall verhindern.

Die Einführung in Nordamerika stieg nach dem Beginn von Walmart-Einführungen in mehreren US-Bundesstaaten im Jahr 2024 stark an. Hohe Löhne schaffen einen klaren ROI durch die Automatisierung von Etikettenänderungen. Die Einzelhandelskultur ist an digitale Beschilderung gewöhnt, sodass die Hürden für die Kundenakzeptanz gering sind. Datenschutzgesetze auf Bundesstaatsebene erlegen jedoch strengere Regeln für Daten auf, die aus NFC-Interaktionen gesammelt werden, und zwingen Plattformanbieter, konforme Einwilligungsabläufe zu entwickeln. Kanadische Lebensmittelhändler konzentrieren sich auf zweisprachige Vorlagen, die sofort zwischen Englisch und Französisch wechseln, was zeigt, dass Lokalisierung eine kritische Anforderung bleibt. Eine weitere Durchdringung in Discounter- und Apothekenkanälen wird erwartet, da Anbieter Abonnementfinanzierungen anbieten, die Investitionsausgaben in Betriebsausgaben innerhalb von Verträgen für elektronische Regaletiketten umwandeln.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. VusionGroup, SOLUM, E Ink und Panasonic bilden die Kerntier globaler Lieferanten, aber regionale Integratoren fügen Fragmentierung hinzu, indem sie lokale Software und Support bündeln. VusionGroup wurde 2024 von SES-imagotag umbenannt, um seinen Schwenk von Hardware hin zu Datenplattformen zu signalisieren, und schloss im Dezember 2024 eine wegweisende Einführung bei einer US-amerikanischen Premium-Lebensmittelkette ab.[4]VusionGroup, "Unternehmensumbenennung von SES-imagotag zu VusionGroup," vusion.com Patentanmeldungen zeigen einen starken Fokus auf energiesparende Treiberschaltungen und reflektive Farbschichten durch Display-Spezialisten wie Samsung Display und Sony Semiconductor Solutions. Batterieinnovatoren arbeiten mit Etikettenanbietern zusammen, um Zustandssensoren einzubetten, die drahtlos ausgelesen werden können und eine vorausschauende Wartung fördern.

Neue Marktteilnehmer zielen auf Spezialvertikale statt auf den Masseneinzelhandel ab. Beispielsweise integrieren Start-ups Vision-Analysen, die es einer einzigen schienenmontieren Kamera ermöglichen, sowohl Planogramme als auch Lagerfehlbestände zu prüfen und so inkrementellen Mehrwert zu schaffen. Etablierte Unternehmen antworten mit API-zentrierten Roadmaps, die Etikettendaten für Drittanbieter-App-Entwickler öffnen. Die Normalisierung der Komponentenpreise im Jahr 2024 hat eine Eintrittsbarriere erodiert, aber Skaleneffekte in der globalen Logistik und im Kundendienst schützen weiterhin die etablierten Anbieter. In den Prognosejahren wird der Wettbewerb um Fähigkeiten der künstlichen Intelligenz und Nachhaltigkeitszertifizierungen kreisen, statt lediglich um Hardwarekosten, was künftige Konsolidierungswellen im Markt für elektronische Regaletiketten prägt.

Marktführer für elektronische Regaletiketten

E Ink Holdings Inc.

Displaydata Ltd

Samsung Electro-Mechanics Co. Ltd

Pricer AB

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: SOLUM beschleunigte globale Expansionsinitiativen, erweiterte Produktpaletten und Kanalpartnerschaften zur Unterstützung der digitalen Transformation im Einzelhandel.

- Januar 2025: E Ink erweiterte die Zusammenarbeit mit MediaTek an fortschrittlichen eReader-System-on-Chips, um die Verarbeitungsleistung und Energieeffizienz in Etiketten der nächsten Generation zu steigern.

- Dezember 2024: VusionGroup und The Fresh Market kündigten eine landesweite Vusion-360-Einführung in US-Filialen an und markierten damit eines der größten ESL-Projekte der Region.

- Dezember 2024: SES-imagotag schloss seine Unternehmensumbenennung zu VusionGroup ab und unterstrich damit den Wandel hin zu integrierten Einzelhandelsplattformen.

Berichtsumfang des globalen Marktes für elektronische Regaletiketten

Der Marktbericht für elektronische Regaletiketten ist segmentiert nach Produkttyp (LCD-ESLs, segmentierte E-Paper-ESLs und vollgrafische E-Paper-ESLs), Kommunikationstechnologie (Hochfrequenz (HF), Nahfeldkommunikation (NFC), Infrarot (IR) und Sichtlichtkommunikation (VLC)), Komponente (Displays, Batterien, Prozessoren und Transceiver), Filialtyp (Hypermärkte, Supermärkte, Fachgeschäfte, Nicht-Lebensmittel-Einzelhandelsgeschäfte und Convenience-Stores) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| LCD-ESLs |

| Segmentierte E-Paper-ESLs |

| Vollgrafische E-Paper-ESLs |

| Hochfrequenz (HF) |

| Nahfeldkommunikation (NFC) |

| Infrarot (IR) |

| Sichtlichtkommunikation (VLC) |

| Displays |

| Batterien |

| Prozessoren |

| Transceiver |

| Hypermärkte |

| Supermärkte |

| Fachgeschäfte |

| Nicht-Lebensmittel-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Benelux | ||

| Nordische Länder | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Naher Osten und Afrika | Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman, Bahrain) |

| Türkei | ||

| Israel | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Nach Produkttyp | LCD-ESLs | ||

| Segmentierte E-Paper-ESLs | |||

| Vollgrafische E-Paper-ESLs | |||

| Nach Kommunikationstechnologie | Hochfrequenz (HF) | ||

| Nahfeldkommunikation (NFC) | |||

| Infrarot (IR) | |||

| Sichtlichtkommunikation (VLC) | |||

| Nach Komponente | Displays | ||

| Batterien | |||

| Prozessoren | |||

| Transceiver | |||

| Nach Filialtyp | Hypermärkte | ||

| Supermärkte | |||

| Fachgeschäfte | |||

| Nicht-Lebensmittel-Einzelhandelsgeschäfte | |||

| Convenience-Stores | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Benelux | |||

| Nordische Länder | |||

| Russland | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Naher Osten und Afrika | Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman, Bahrain) | |

| Türkei | |||

| Israel | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elektronische Regaletiketten?

Der Markt wird im Jahr 2025 auf 1,97 Milliarden USD bewertet und soll bis 2030 3,78 Milliarden USD erreichen.

Welche Technologie dominiert heute die Einführung elektronischer Regaletiketten?

Hochfrequenzsysteme halten einen Anteil von 61 %, obwohl NFC mit einer CAGR von 16,21 % das am schnellsten wachsende Protokoll ist.

Warum wechseln Einzelhändler von Papierschildern zu elektronischen Etiketten?

Zu den Treibern gehören die Omnichannel-Preisanpassung, steigende Arbeitskosten, die Einhaltung der Vorgaben des digitalen Produktpasses der EU sowie niedrigere Gesamtbetriebskosten, da sich die Batterielebensdauer auf 7–10 Jahre verlängert.

Welche Region führt bei der Einführung elektronischer Regaletiketten?

Der asiatisch-pazifische Raum führt sowohl beim aktuellen Anteil von 32,2 % als auch beim Wachstum mit einer CAGR von 15,23 % aufgrund unterstützender Vorschriften und der Nähe zur Fertigung.

Wie lang ist die typische Amortisationszeit für ein ESL-Projekt?

Die Amortisationszeit beträgt im Durchschnitt 18–24 Monate für große Handelsketten, sobald Einsparungen aus Arbeit, Druck und Preisfehlern erfasst werden.

Welche aufkommende Funktion schafft Mehrwert über die Preisautomatisierung hinaus?

Die Integration mit KI-gestützter Computer-Vision-Schwundanalyse hilft, Bestandsverluste zu reduzieren und die Regelverfügbarkeit zu verbessern, was den Investitionsfall für ESL-Systeme stärkt.

Seite zuletzt aktualisiert am: