Marktgröße und Marktanteil für strukturierte Verkabelung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.45 Milliarden US-Dollar |

| Marktgröße (2031) | 21.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.59% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für strukturierte Verkabelung durch Mordor Intelligence

Die Marktgröße für strukturierte Verkabelung wird für 2025 auf 12,08 Milliarden USD, für 2026 auf 13,45 Milliarden USD und bis 2031 auf 21,26 Milliarden USD prognostiziert, mit einer CAGR von 9,59 % von 2026 bis 2031. Die Nachfrage wird durch Hyperscale-Cluster für künstliche Intelligenz, die auf Terabit-pro-Sekunde-Fabrics angewiesen sind, durch industrielle Automatisierung, die den Betriebs- und Informationstechnologieverkehr auf deterministisches Ethernet verlagert, sowie durch Smart-Building-Nachrüstungen neu gestaltet, bei denen Kupfer durch Glasfaser-bis-zum-Raum-Topologien ersetzt wird. Anbieter müssen nun die Stromversorgung, die Rack-Dichte und das Kabelmanagement optimieren, da Flüssigkühlung und 800-Gbit-Verbindungen zum Standard werden. Die wachsende Dominanz von Glasfaser, der zunehmende Einsatz von Power over Ethernet und steigende Nachhaltigkeitsvorschriften gestalten die Stücklistenentscheidungen neu, während die Konsolidierung unter den Komponentenherstellern die Abhängigkeit der Käufer von vertikal integrierten Lieferanten erhöht.

Wichtigste Erkenntnisse des Berichts

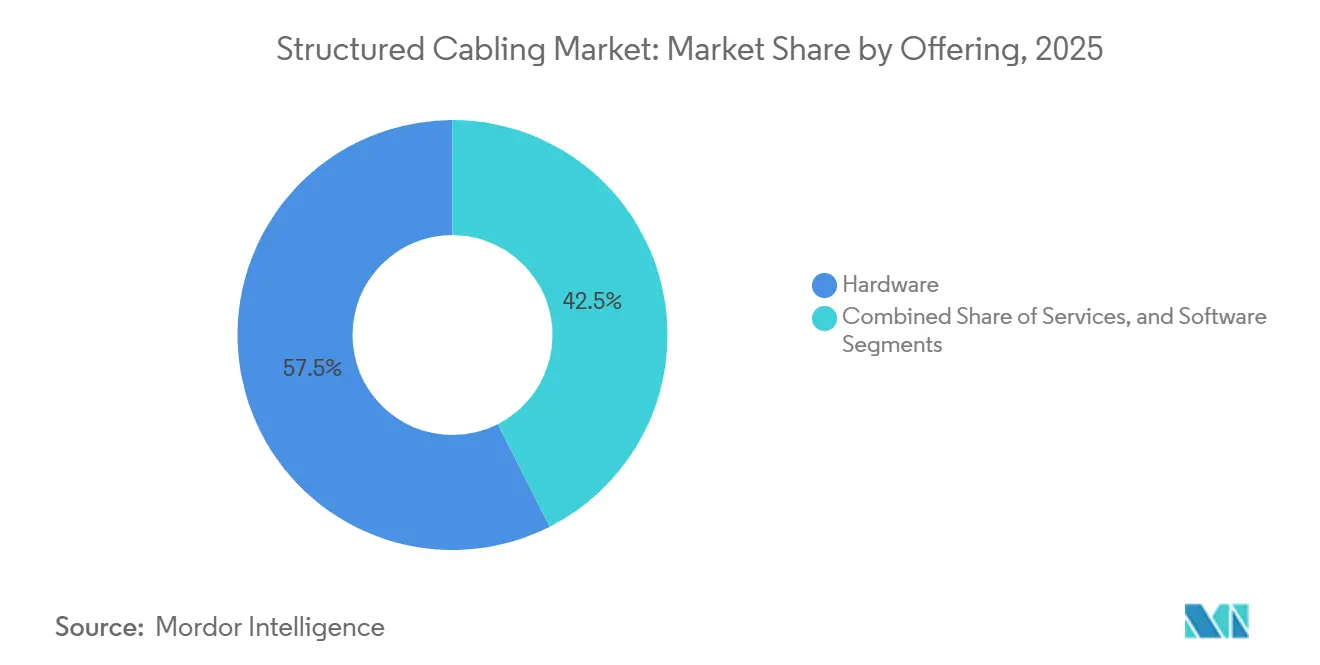

- Nach Angebot führte Hardware mit einem Anteil von 57,48 % am Markt für strukturierte Verkabelung im Jahr 2025, während Software mit einer CAGR von 10,04 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Kabeltyp erzielte Glasfaser im Jahr 2025 einen Umsatzanteil von 64,12 % und wächst bis 2031 mit einer CAGR von 10,34 %.

- Nach Kabelkategorie-Standard hielt Cat 6 im Jahr 2025 einen Anteil von 38,78 %, während Cat 8 zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen wird.

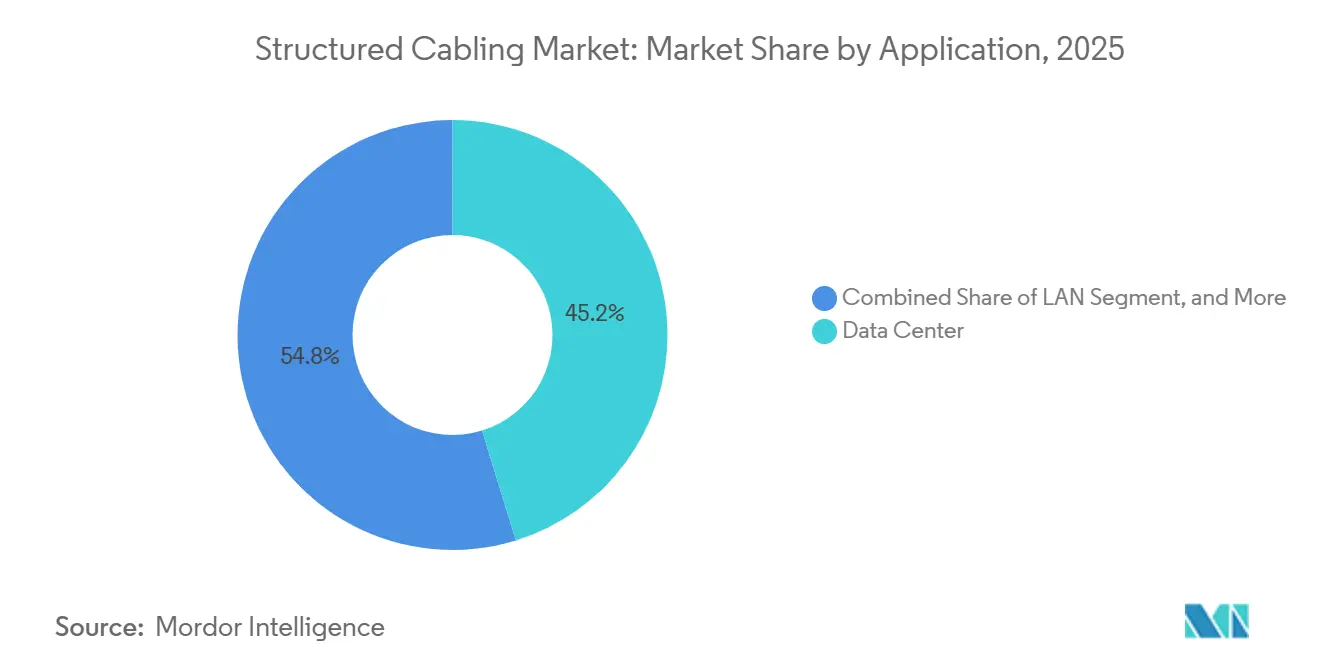

- Nach Anwendung entfielen im Jahr 2025 45,23 % der Marktgröße für strukturierte Verkabelung auf Rechenzentren, während industrielle Automatisierungsnetzwerke bis 2031 mit einer CAGR von 10,23 % wachsen.

- Nach Endnutzerbranche hielten Cloud- und Colocation-Einrichtungen im Jahr 2025 einen Anteil von 32,01 %; die Fertigung verzeichnet bis 2031 die höchste CAGR von 10,95 %.

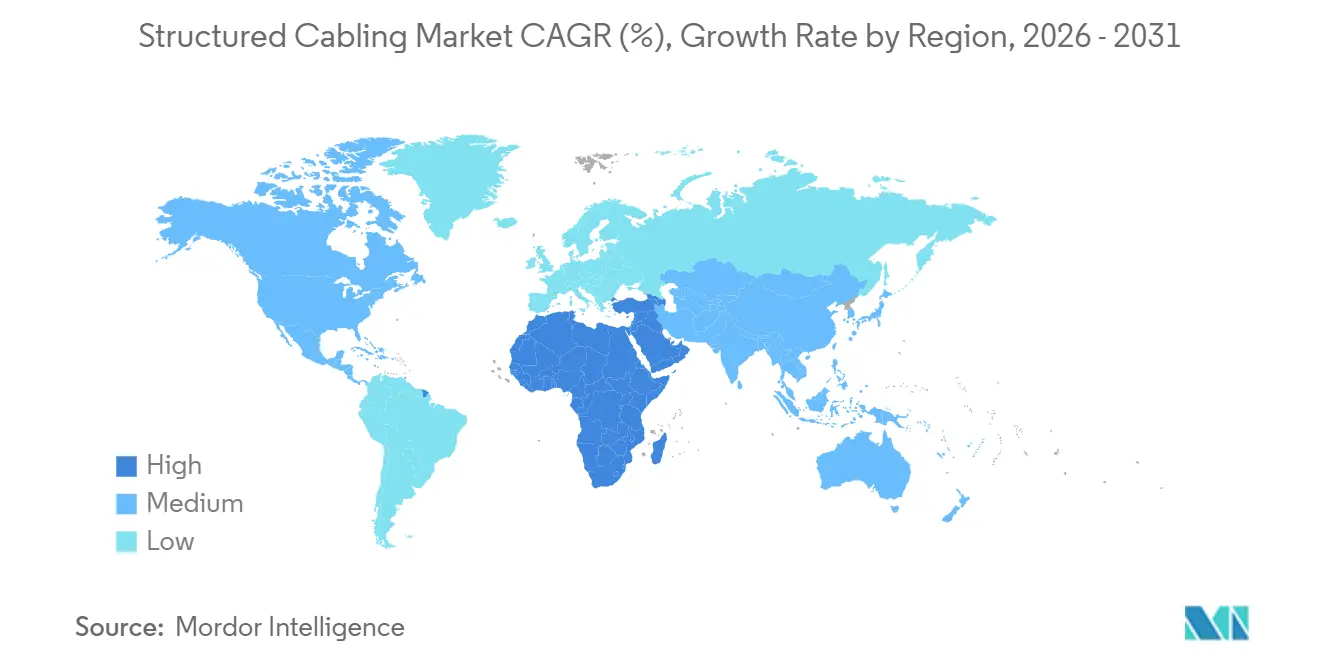

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 30,59 %, während der Nahe Osten im Zeitraum 2026–2031 die schnellste CAGR von 10,56 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für strukturierte Verkabelung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des Aufbaus von Hyperscale- und Edge-Rechenzentren | +2.8% | Nordamerika, asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Anstieg der Anforderungen an Power over Ethernet und Fernstromversorgung | +1.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nachrüstungen für intelligente Gebäude und Campusanlagen | +1.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von aktiven optischen Kabeln mit 400 G / 800 G in KI-Clustern | +2.1% | Globale Hyperscale-Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften fördern raucharme halogenfreie Verkabelung | +0.9% | Europa, asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Konvergente OT/IT-Verkabelung für zeitkritische Netzwerke gemäß Industrie 4.0 | +1.3% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des Aufbaus von Hyperscale- und Edge-Rechenzentren

Die Kapazität Indiens wird voraussichtlich von etwa 1,8 GW im Jahr 2026 auf bis zu 4,5 GW bis 2030 steigen, wobei allein Mumbai einer installierten Last von 2 GW entgegenstrebt. Edge-Einrichtungen in Städten der zweiten und dritten Kategorie vervielfachen die Projektanzahl und erfordern vorkonfektionierte Trunks, um kurze Bereitstellungsfenster einzuhalten. Rack-Dichten von 80–200 kW und KI-Datenverkehr, der Aggregationsschichten umgeht, treiben hohe Glasfaserzahlen, Multi-Fiber-Push-on-Steckverbinder und flüssigkühlungsfreundliche Kabeltrassen voran. Hyperscaler legen nun deterministische Latenzbudgets und optische Verlustmargen fest, die nur ultraverlustarme Glasfaser erfüllen kann. Die Einhaltung des indischen Gesetzes zum Schutz digitaler personenbezogener Daten und Anreize im Rahmen der nationalen Rechenzentrumsrichtlinie beschleunigen die Einführung zertifizierter Systeme.

Anstieg der Anforderungen an Power over Ethernet und Fernstromversorgung

IEEE 802.3bt liefert bis zu 90 W über verdrillte Leitungspaare und ermöglicht es einem einzigen Kabel, Daten und Strom für Zugangspunkte, Kameras und Sensoren bereitzustellen. Höhere Wattzahlen erhöhen die Leitertemperatur und veranlassen Installateure, auf größere Kupferquerschnitte oder kürzere Leitungslängen umzusteigen, um die thermischen Grenzwerte von TIA und ISO/IEC einzuhalten.[2]ETSI, "GS F5G 022 V1.1.1 Spezifikation für PON-basierte Industrienetzwerke," etsi.org Passives optisches LAN mit Power-over-Ethernet-fähigen optischen Netzwerkeinheiten zentralisiert die Stromversorgung und mindert das Funkenrisiko in gefährlichen Industriebereichen. Die industrielle PON-Spezifikation von ETSI schreibt zudem erweiterte Temperaturklassen vor, was die Kosten erhöht, aber die Einsatzszenarien erweitert. Smart-Building-Anwendungen behandeln Software zur Verwaltung von Power-over-Ethernet-Budgets zunehmend als kritisch, um Ausfallzeiten zu reduzieren und Energievorschriften für Gebäude einzuhalten.

Zunehmende Nachrüstungen für intelligente Gebäude und Campusanlagen

Die meisten vor 2010 errichteten Büros verfügen über Cat-5e- oder Cat-6-Verkabelung, die nur für 1 Gbit geeignet ist. Glasfaser-bis-zum-Raum-Aufrüstungen beseitigen Verteilerräume, senken den Energieverbrauch und liefern Multigigabit-Durchsatz für Cloud-Desktops und IoT-Sensoren. Das F5G-Framework von ETSI fördert Teilungsverhältnisse bis zu 1:32 und vorkonfektionierte Baugruppen, die durch vorhandene Leerrohre geführt werden können. Campus-Nachrüstungen für privates 5G setzen auf dichte Kupferleitungen für integrierte Small Cells, während Hochhaushotels passives optisches LAN bevorzugen, um aktive Elektronik zu zentralisieren. Die Nachrüstungsnachfrage bleibt zyklisch, aber widerstandsfähig, da Gebäudeeigentümer Aufrüstungen mit ESG-Zertifizierungen und Betriebskosteneinsparungen in Einklang bringen.

Einführung von aktiven optischen Kabeln mit 400 G / 800 G in KI-Clustern

Die Roadmap der Ethernet Alliance für 2025 zeigt eine Hinwendung zu linearen steckbaren Optiken, die die Modulleistung um etwa 50 % reduzieren und ko-verpackte Optiken ermöglichen, die Transceiver neben Switch-ASICs einbetten.[1]Ethernet Alliance, "2025 Ethernet-Roadmap," ethernetalliance.org Aktive optische Kabel eliminieren die steckbare Schnittstelle vollständig, reduzieren die Latenz und vereinfachen die Luftströmung. Kabelanbieter wetteifern nun darum, ultraverlustarme MPO-Trunks und hochdichte Verteilerrahmen zu liefern, die mit Flüssigkühlkreisläufen koexistieren können. Frühe 1,6-Tbit-Pilotprojekte stützen sich auf Multi-Source-Agreements, sodass das Interoperabilitätsrisiko hoch ist und Anbieter begünstigt, die Testdienstleistungen anbieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von WLAN in Unternehmen und 5G-Festfunkzugang | -0.8% | Globale Büros und städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Kupfer und Glasfaser | -0.6% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Siliziumphotonik, die Hochgeschwindigkeitskupferleitungen überflüssig macht | -0.5% | Hyperscale-Rechenzentren | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von modular steckverbindungsabgeschlossenen Verbindungen, der die Nachfrage nach Patchfeldern reduziert | -0.3% | Modulare Edge-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von WLAN in Unternehmen und 5G-Festfunkzugang

Wi-Fi 7 liefert Multigigabit-Geschwindigkeiten im 6-GHz-Band und veranlasst Büros, horizontale Kupferleitungen an jedem Arbeitsplatz abzubauen. Privates Mittelband-5G versorgt Lagerhäuser und Krankenhäuser mit etwa 1.400 m² pro Zelle und erleichtert Mobilitätsbeschränkungen. Integrierte Small-Cell-Designs lockern die Fronthaul-Latenzanforderungen und ermöglichen die Wiederverwendung vorhandener LAN-Verkabelung, erhöhen jedoch die Power-over-Ethernet-Backhaul-Dichte. Der Kompromiss verlangsamt das Kupfervolumen, steigert jedoch die Nachfrage nach hochkapazitiven Glasfaser-Uplinks und Software zur Verwaltung von Power-over-Ethernet-Budgets. Die regionale Varianz ist stark ausgeprägt: Europas historische Steingebäude behalten kabelgebundene Leitungen bei, während US-amerikanische Technologie-Campusanlagen auf Wireless-First setzen.

Lieferkettenvolatilität bei Kupfer und Glasfaser

Bergbau-, Raffinerie- und Vorformkapazitäten bleiben konzentriert, was bei Nachfrageanstiegen zu Preissprüngen und Lieferverzögerungen führt. Vertikal integrierte Unternehmen wie Prysmian und Belden können Schocks abpuffern, aber kleinere Montagebetriebe absorbieren Margeneinbußen oder verlieren Ausschreibungen. Käufer sichern sich mehrjährige Lieferverträge, was den Bedarf an Betriebskapital erhöht. Substitute wie Kunststoffglasfaser oder Aluminiumleiter beeinträchtigen die Leistung, sodass die Einführung eine Nische bleibt. Projektverzögerungen wirken sich auf Installateure aus, gefährden Fertigstellungsprämien und belasten den Cashflow.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software erweitert die Intelligenz der physischen Schicht

Hardware hielt im Jahr 2025 einen Anteil von 57,48 % am Markt für strukturierte Verkabelung, angetrieben durch Glasfaser-Trunks, Steckverbinder und hochdichte Racks.[3]ETSI, "F5G Technology Landscape Release 2," etsi.org Dienstleistungen folgten, da Installateure Campus-Aufrüstungen mit vorkonfektionierten Baugruppen beschleunigen. Die Marktgröße für strukturierte Verkabelung im Bereich Software bleibt gering, aber ihre CAGR von 10,04 % bis 2031 übertrifft alle anderen Angebote und spiegelt die wachsende Nachfrage nach digitaler Dokumentation und Software zur Verwaltung von Power-over-Ethernet-Budgets wider. Hyperscaler integrieren Telemetrie der physischen Schicht in DCIM-Suiten, um die mittlere Reparaturzeit zu verkürzen, während Gesundheits- und Finanzunternehmen automatisierte Compliance-Berichte schätzen.

Die Algorithmen zur vorausschauenden Wartung von Software nutzen Modelle des maschinellen Lernens, um vor Mikrobiegungen und Steckverbinderverschmutzungen zu warnen und die Betriebszeit in KI-Clustern zu schützen. Neue Lizenzmodelle bündeln Cloud-Dashboards mit Steckverbindergarantien und verlagern den Umsatz in Richtung wiederkehrender Abonnements. Gleichzeitig verlagert sich der Dienstleistungsumsatz von der Masseninstallation hin zu Nachrüstungsberatung und verwalteten Dienstleistungen für Umzüge, Ergänzungen und Änderungen. Größere Integratoren verkaufen Wartungsverträge zusammen mit Glasfaser-Trunks, um den Wallet-Anteil zu vergrößern. Anbieter, die Hardware, Dienstleistungen und Software nicht vereinheitlichen, riskieren Margeneinbußen, da Käufer nach einheitlichen Verwaltungsplattformen suchen.

Nach Kabeltyp: Glasfasers Vorsprung wächst

Glasfaser erzielte im Jahr 2025 einen Anteil von 64,12 % und ist bereit, mit einer CAGR von 10,34 % zu wachsen, was ihren Status als Rückgrat des Marktes für strukturierte Verkabelung festigt. Einmodenfaser dominiert lange Strecken, während Multimodenfaser kurze Verbindungen unter 500 m hält. Aktive optische Kabel und lineare Optiken senken die Kosten pro Bit und verlagern die Ausgaben weiter in Richtung Glasfaser.

Kupfer bleibt in kostenempfindlichen Nachrüstungen und in rauen industriellen Umgebungen relevant, wo abgeschirmte verdrillte Leitungspaare elektromagnetische Störungen mindern. Kategorie 8 über 30 m ist für einige Top-of-Rack-Verbindungen immer noch günstiger als Optiken, was die vollständige Verdrängung durch Glasfaser verzögert. Nachhaltigkeitsrichtlinien drängen sowohl Kupfer als auch Glasfaser zur Einführung von raucharmen halogenfreien Mänteln, was die Materialkosten geringfügig erhöht. Hybride optisch-elektrische Kabel gewinnen an Bedeutung, da sie Glasfaserbandbreite und Power-over-Ethernet-Strom in einem einzigen Mantel liefern und die Verlegezeit bei Smart-Building-Nachrüstungen verkürzen.

Nach Kabelkategorie-Standard: Cat 8 auf dem Vormarsch

Cat 6 führte im Jahr 2025 mit einem Anteil von 38,78 % aufgrund der vorhandenen installierten Basis, doch Cat 8 verzeichnet bis 2031 die schnellste CAGR von 10,78 %. Cat 6A bleibt das Arbeitspferd für neue horizontale Leitungen, da es 10 Gbit über 100 m unterstützt, während Cat 5e in kostengünstigen Renovierungen verbleibt.

Die Verdichtung von Rechenzentren und KI-Workloads drängen Switch-zu-Server-Verbindungen zur Migration auf 25-G- und 40-G-Ethernet, Nischen, die ideal durch Cat 8 über 30 m bedient werden. Abschirmung und 2000-MHz-Bandbreite reduzieren Fremdübersprechen, was in der Nähe von Flüssigkühlungspumpen unerlässlich ist. Cat 7/7A bleibt in bestimmten europäischen Märkten aufgrund von Abschirmungsnormen beliebt, verliert aber anderswo an Dynamik. Gefälschte Kabel, die Brandtests nicht bestehen, nehmen in Schwellenmärkten zu und veranlassen Käufer, vor der Standortabnahme Zertifizierungen durch Dritte zu verlangen.

Nach Anwendung: Rechenzentren dominieren, Fabriken beschleunigen

Rechenzentren entfielen im Jahr 2025 auf 45,23 % der Marktgröße für strukturierte Verkabelung, was die Kapitalintensität von Hyperscale-Bauten widerspiegelt. LAN-Projekte folgen, obwohl die Büroverkabelungsvolumina aufgrund des wachsenden Einsatzes von Wireless-Substitution stagnieren. Glasfaser-bis-zum-x und Campus-Backbones erfreuen sich eines stetigen Wachstums, da Betreiber Glasfaser näher an die Endnutzer heranführen.

Industrielle Automatisierungsnetzwerke wachsen mit einer CAGR von 10,23 %, der schnellsten unter den Anwendungen, da Industrie 4.0 operative und IT-Domänen zusammenführt. Fabriken benötigen hybride Anlagen aus Glasfaser-Backbones, Cat-6A-Leitungen und Einzelpaar-Ethernet-Sensorleitungen, jeweils mit IP65- oder IP68-Schutzart. Passives optisches LAN eliminiert Switch-Stacks in gefährlichen Bereichen und reduziert den Wartungsaufwand. Energievorschriften und Sicherheitsregulierungen in petrochemischen und lebensmittelverarbeitenden Betrieben bevorzugen vorkonfektionierte, werksgeprüfte Trunks, um Schweißen oder Spleißen vor Ort zu minimieren.

Nach Endnutzerbranche: Cloud führt, Fertigung gewinnt an Fahrt

Cloud- und Colocation-Anbieter kontrollierten im Jahr 2025 einen Anteil von 32,01 %, gestützt durch Hyperscaler-Vorvermietungen und Hybrid-Cloud-Migrationen von Unternehmen. Telekommunikationsanbieter und Internetdienstanbieter investieren in Glasfaser-bis-zum-Heim und 5G-Backhaul, was die Nachfrage nach außenbereichstauglichen Kabeln aufrechterhält. BFSI und Unternehmensbüros moderieren Aufrüstungen, da Remote-Arbeit die Verkabelung pro Arbeitsplatz reduziert.

Die Fertigung, obwohl am kleinsten, zeigt die höchste CAGR von 10,95 % und spiegelt Industrie-4.0-Nachrüstungen in der Automobil-, Halbleiter- und Lebensmittelverarbeitungsbranche wider. Originalgerätehersteller setzen deterministisches Ethernet für maschinelles Sehen und Robotik ein und steigern die Ausgaben für Einzelpaar-Ethernet und industrietaugliche Glasfaser. Bildung und Gesundheitswesen bleiben stabil, begrenzt durch mehrjährige Budgetplanung, aber gestützt durch Fernlernen und Telemedizin, die hochkapazitive Backbones erfordern. Behörden- und Verteidigungsprojekte priorisieren sichere, gepanzerte Glasfaser mit zusätzlicher elektromagnetischer Abschirmung.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 30,59 % des Marktanteils für strukturierte Verkabelung, angetrieben durch Indiens rasche Rechenzentrumsergänzungen und Chinas KI-Parks.[4]Houlihan Lokey, "Immobilien-Highlight: Rechenzentrum – Indien-Ausgabe," hl.com Indische Städte der zweiten Kategorie wie Kochi und Visakhapatnam laden modulare Edge-Einrichtungen ein, die vorkonfektionierte Trunks bevorzugen. Die japanische industrielle Automatisierung und südkoreanische Elektronikclusters halten den Anstieg der Fabrikverkabelung aufrecht, während ASEAN-Glasfaser-bis-zum-Heim-Rollouts die Nachfrage nach Außenbereichskabeln antreiben.

Nordamerika bleibt ein reifer, aber dynamischer Markt, da Hyperscaler sich in Virginia, Oregon und Texas konzentrieren. Smart-Building-Nachrüstungen fügen Power-over-Ethernet-reiche Verbindungen in älteren Büros hinzu, während Colocation-Käfige Cat 8 für kurze Reichweiten einsetzen. Bundesweite Nachhaltigkeitsziele fördern die Einführung von raucharmen halogenfreien Kabeln in Regierungsgebäuden und drängen Planer zu zertifizierten Lieferanten.

Europas Wachstum resultiert aus Vorschriften für raucharme halogenfreie Kabel, Energieeffizienz-Nachrüstungen und Industrie-4.0-Aufrüstungen in Deutschland und Frankreich. Historische Gebäude erschweren neue Leerrohrstrecken und machen Mikrokabel und luftgeblasene Glasfaser attraktiv. Der Nahe Osten, obwohl kleiner in der Basis, verzeichnet die höchste CAGR von 10,56 %, da Saudi-Arabiens NEOM und die souveränen KI-Zentren der Vereinigten Arabischen Emirate Terabit-Fabrics und Gigawatt-Leistungshüllen erfordern.

Lateinamerika und Afrika hinken aufgrund von Importabhängigkeit und wirtschaftlicher Volatilität hinterher, doch Brasiliens Cloud-Aufbau und Nigerias Fintech-Boom schaffen fokussierte Nachfragenischen. Politische Stabilität und niedrige Strompreise bestimmen zunehmend die Standortwahl von Hyperscalern und verlagern neue Kapazitäten von traditionellen westlichen Knotenpunkten nach Asien und in den Nahen Osten.

Wettbewerbslandschaft

Vertikale Integration und Übernahmen gestalten die Anbieterränge neu. Die Vereinbarung von Amphenol über 10,5 Milliarden USD zum Kauf des Segments Konnektivität und Kabellösungen von CommScope, angekündigt im August 2025, eliminiert einen wichtigen eigenständigen Wettbewerber und kombiniert Glasfaserbaugruppen für Rechenzentren mit Amphenols breiterem Steckverbinder-Portfolio.[5]Amphenol Corporation, "Übernahme von Konnektivität und Kabellösungen," amphenol.com Der Abschluss der Transaktion wird für das erste Halbjahr 2026 erwartet und stärkt Amphenols Position bei Hyperscalern. CommScope wurde im Januar 2026 in Vistance Networks umbenannt, was eine Hinwendung zu aktiver Ausrüstung signalisiert.

Prysmian schloss im Juni 2025 den Kauf von Channell Commercial für 950 Millionen USD ab und wandelte sich vom Kabelhersteller zum Anbieter von End-to-End-FTTH-Lösungen. Das Geschäft bündelt Ribbon- und Drop-Kabel mit thermoplastischen Schächten und Glasfasermanagement-Hardware und verschafft Prysmian einen Einstieg in die Gebäudekonnektivität. Belden expandiert vertikal durch die Hinzufügung von Industrie-Switches auf Geräteebene, die in sein Kabelportfolio integriert werden, während Corning hochdichte optische Steckverbinder für flüssiggekühlte Racks anvisiert.

Wettbewerbsvorteile konzentrieren sich nun auf gebündelte Software, globale Fertigungspräsenz und die Fähigkeit, die Rohstoffversorgung zu garantieren. Anbieter ohne eigene Glasfaserziehung oder Steckverbinderformung kämpfen mit volatilen Kupfer- und Germaniumpreisen. Disruptoren bieten softwaredefinierten Verwaltung der physischen Schicht an, die KI für die Fehlererkennung nutzt und Serviceumsätze von traditionellen Installateuren abschöpft. Nachhaltigkeitsnachweise dienen als Tiebreaker bei öffentlichen Ausschreibungen und veranlassen große Akteure, Scope-3-Emissionsprüfungen zu veröffentlichen.

Die Preissetzungsmacht konzentriert sich bei den fünf führenden Marken, doch regionale Spezialisten überleben durch den Fokus auf schnell lieferbare Baugruppen und lokalen Support. Staatliche Präferenzpolitiken in Indien und Saudi-Arabien fördern Joint Ventures mit inländischen Partnern und gestalten die Markteinführungsstrategien neu. Da Hyperscaler auf Direktbeschaffungsmodelle umsteigen, gewinnen Lieferanten, die Glasfaser, Strom und Überwachungselektronik vorintegrieren können, mehrjährige Rahmenverträge.

Marktführer im Bereich strukturierte Verkabelung

CommScope Holding Company, Inc.

Corning Incorporated

Belden Inc.

Schneider Electric SE

Anixter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vistance Networks schloss seine Umbenennung nach der Veräußerung von Konnektivität und Kabellösungen an Amphenol ab; das Börsenkürzel wurde von COMM in VISN geändert.

- August 2025: Amphenol kündigte einen Vertrag über 10,5 Milliarden USD zum Erwerb des Geschäftsbereichs Konnektivität und Kabellösungen von CommScope an und erweitert damit sein Glasfaserangebot für Rechenzentren.

- März 2025: Prysmian kündigte seine Absicht an, Channell Commercial zu kaufen, um sein Geschäft mit digitalen Lösungen zu stärken.

- März 2025: Die Ethernet Alliance veröffentlichte die Ethernet-Roadmap 2025 und skizzierte Verschiebungen hin zu linearen Optiken und ko-verpackten Architekturen, die das Kabeldesign beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckungsbereiche

Unsere Studie definiert den Markt für strukturierte Verkabelung als den jährlichen Umsatz, der durch neue Kupfer- und Glasfaserkabel, zugehörige Verbindungshardware sowie damit verbundene Design- und Installationsdienstleistungen erzielt wird, die permanente IKT-Infrastrukturwege in gewerblichen, industriellen und Rechenzentrumsgebäuden schaffen.

Passive optische LAN-Backbone-Systeme und PoE-fähige Twisted-Pair-Verbindungen sind im Umfang enthalten; feldkonfektionierte Patchkabel, Plug-and-Play-Kits für Verbraucher sowie der Wiederverkauf gebrauchter Verkabelung sind ausgeschlossen.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Verkabelung (Kupfer, Glasfaser)

- Konnektivität (Steckverbinder, Patchfelder, Buchsen, Kabel)

- Racks, Schränke und Kabelmanagement

- Dienstleistungen

- Design und Beratung

- Installation und Integration

- Wartung und Support

- Software

- Hardware

- Nach Kabeltyp

- Kupfer

- Kupferkabel

- Kupferkonnektivität

- Glasfaser

- Einmodenkabel

- Multimodenkabel

- Glasfaserkonnektivität

- Kupfer

- Nach Kabelkategorie-Standard

- Cat 5e

- Cat 6

- Cat 6A

- Cat 7/7A

- Cat 8

- Nach Anwendung

- LAN

- Rechenzentrum

- FTTx, Campus-Backbone

- Industrielle Automatisierungsnetzwerke

- Nach Endnutzerbranche

- IT- und Telekommunikationsdienstleister

- Cloud- und Colocation-Rechenzentren

- BFSI und Unternehmensbüros

- Gesundheitseinrichtungen

- Behörden und Verteidigung

- Fertigung und Industrie

- Bildung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Auftragnehmern für strukturierte Verkabelung, Ingenieuren für Rechenzentrumsplanung und Unternehmensnetzwerkmanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch.

Die Gespräche validierten Kanalaufschläge, Verschiebungen der Projektlaufrate nach dem Aufbau von KI-Clustern sowie realistische Veränderungen im Verhältnis von Glasfaser zu Kupfer und ermöglichten es uns, Modellkoeffizienten zu verfeinern, die allein durch Desk-Research nicht hätten bestimmt werden können.

Desk-Research

Wir stützten uns auf öffentliche Datensätze von Institutionen wie der US Census Construction Put-in-Place-Erhebung, Eurostat-Baugenehmigungen, dem chinesischen MIIT-Bulletin zu Glasfaserlieferungen sowie Handelsströmen aus UN Comtrade.

Technische Adoptionsquoten wurden durch IEEE-802.3-Standardveröffentlichungen und TIA-568-Ausschussprotokolle informiert, während Preisreferenzen aus vierteljährlichen SEC-Einreichungen führender Kabelhersteller stammten.

Abonnementdaten von D&B Hoovers und Dow Jones Factiva halfen dabei, Anbieterumsätze zu benchmarken.

Diese Beispiele veranschaulichen, ohne Anspruch auf Vollständigkeit, den umfassenderen sekundären Datenpool, der für die Trendanalyse und die Verankerung des Basisjahres herangezogen wurde.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit Zuwächsen bei gewerblichen Nutzflächen, Hyperscale-Rack-Deployments und Modernisierungsbudgets für Telekommunikations-Vermittlungsstellen, die anschließend mit Verkabelungsdichtenormen (Meter pro Quadratfuß oder Rack) und durchschnittlichen Verkaufspreisen aus Rechnungen multipliziert werden.

Die Zielergebnisse werden durch selektive Bottom-up-Prüfungen, Lieferanten-Rollups und stichprobenartige LAN-Erneuerungsprojekte vor Anpassungen weiter validiert.

Zu den wichtigsten Variablen zählen globale Megawatt-Zuwächse in Rechenzentren, Migrationsraten von Cat 6A auf Cat 7, Glasfaserpreise pro Kilometer, PoE-Port-Durchdringung sowie regionale Baukostenindizes.

Prognosen verwenden multivariate Regressionsanalysen, die diese Treiber mit historischen Ausgaben verknüpfen, und Szenarioanalysen bewerten das Aufwärtspotenzial durch staatliche Breitbandfördermaßnahmen.

Datenvalidierung und Aktualisierungszyklus

Wir vergleichen Zwischenergebnisse des Modells mit Import-Export-Anomalien, überraschenden Anbietergewinnen und Spitzen bei Baugenehmigungen.

Abweichungen oberhalb vorgegebener Schwellenwerte lösen eine erneute Analystenbearbeitung und ein zweites Expertengespräch aus.

Unsere Berichte werden einmal jährlich aktualisiert, wobei wir zwischenzeitliche Updates nach wesentlichen Fusionen oder Standardveröffentlichungen bereitstellen, damit Kunden stets den aktuellsten Standpunkt erhalten.

Warum Mordors Basislinie für strukturierte Verkabelung Verlässlichkeit genießt

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen unterschiedliche Hardware-Service-Mischungen, Währungsbasen und Aktualisierungszyklen wählen.

Wesentliche Ursachen für diese Lücken sind unter anderem, dass einige Anbieter ausschließlich Produktumsätze erfassen, während Mordor auch professionelle Dienstleistungen einbezieht; andere gehen von Wechselkursen des Jahres 2022 aus, wohingegen wir USD-Werte für 2025 festschreiben; einige extrapolieren eine aggressive Erosion der durchschnittlichen Glasfaserverkaufspreise, die unsere Interviews abgemildert haben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| 13,22 Mrd. USD (2025) | Mordor Intelligence | - |

| 13,66 Mrd. USD (2025) | Globales Beratungsunternehmen A | engere geografische Aufteilung, eingeschränkte Einbeziehung von Dienstleistungen |

| 15,00 Mrd. USD (2027) | Globales Beratungsunternehmen B | wendet lineares Wachstum auf Basis von 2022 an, ignoriert die Verschiebung der PoE-Dichte |

| 11,62 Mrd. USD (2022) | Branchenjournal C | älteres Basisjahr, verwendet Capex-Profil für Rechenzentren aus der Zeit vor KI |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl, die laufende Verfolgung von Treibern und die jährliche Aktualisierung Entscheidungsträgern eine transparente, ausgewogene Basislinie bieten, die sie mit Zuversicht nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für strukturierte Verkabelung im Jahr 2026 und wie ist sein Wachstumsausblick?

Die Marktgröße für strukturierte Verkabelung erreichte im Jahr 2026 13,45 Milliarden USD und wird voraussichtlich bis 2031 auf 21,26 Milliarden USD bei einer CAGR von 9,59 % wachsen.

Welcher Kabeltyp gewinnt den größten Marktanteil?

Glasfaser erzielte im Jahr 2025 einen Umsatzanteil von 64,12 % und wächst mit einer CAGR von 10,34 %, was ihren Vorsprung gegenüber Kupfer vergrößert.

Welches Segment wächst nach Anwendung am schnellsten?

Industrielle Automatisierungsnetzwerke verzeichnen die höchste CAGR von 10,23 %, da Industrie 4.0 die Einführung von deterministischem Ethernet in Fabrikhallen vorantreibt.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Nahe Osten führt mit einer prognostizierten CAGR von 10,56 %, angetrieben durch Gigawatt-skalige KI-Rechenzentrum-Projekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Wie beeinflussen Übernahmen den Wettbewerb?

Transaktionen wie Amphenols Kauf des Kabelbereichs von CommScope für 10,5 Milliarden USD und Prysmians Übernahme von Channell für 950 Millionen USD konzentrieren das Angebot und verleihen integrierten Anbietern größere Preissetzungsmacht.

Seite zuletzt aktualisiert am: