Marktgröße und Marktanteil für Rechenzentrumstransformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

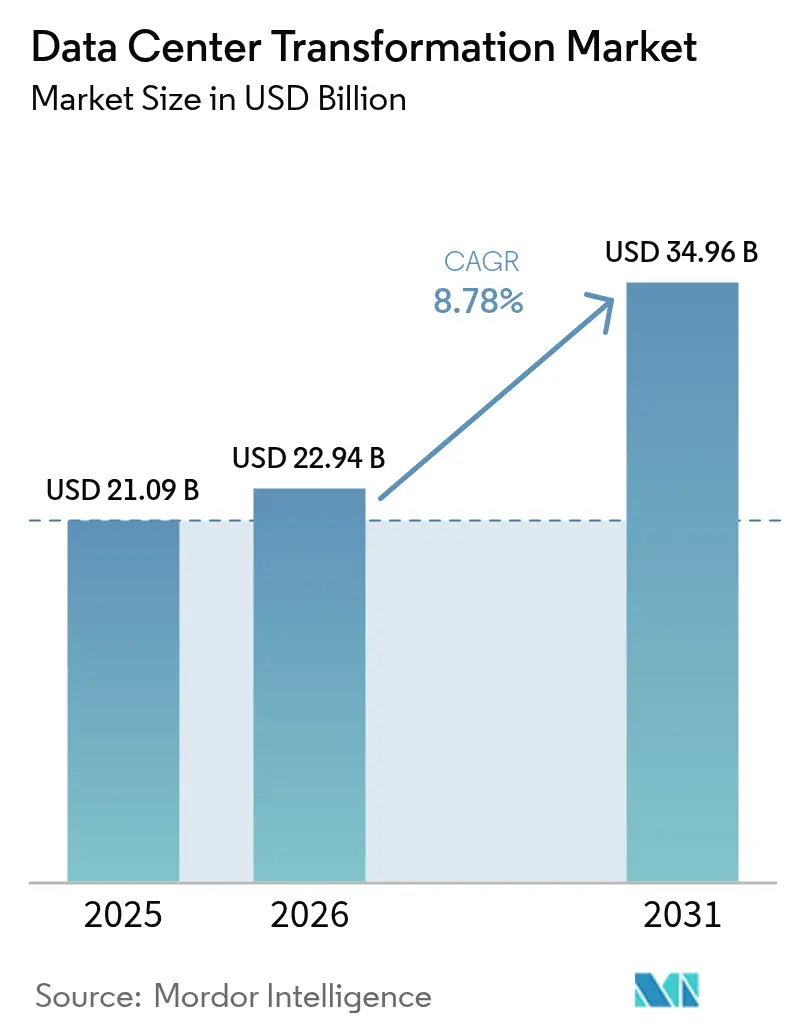

| Marktgröße (2026) | 22.94 Milliarden US-Dollar |

| Marktgröße (2031) | 34.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

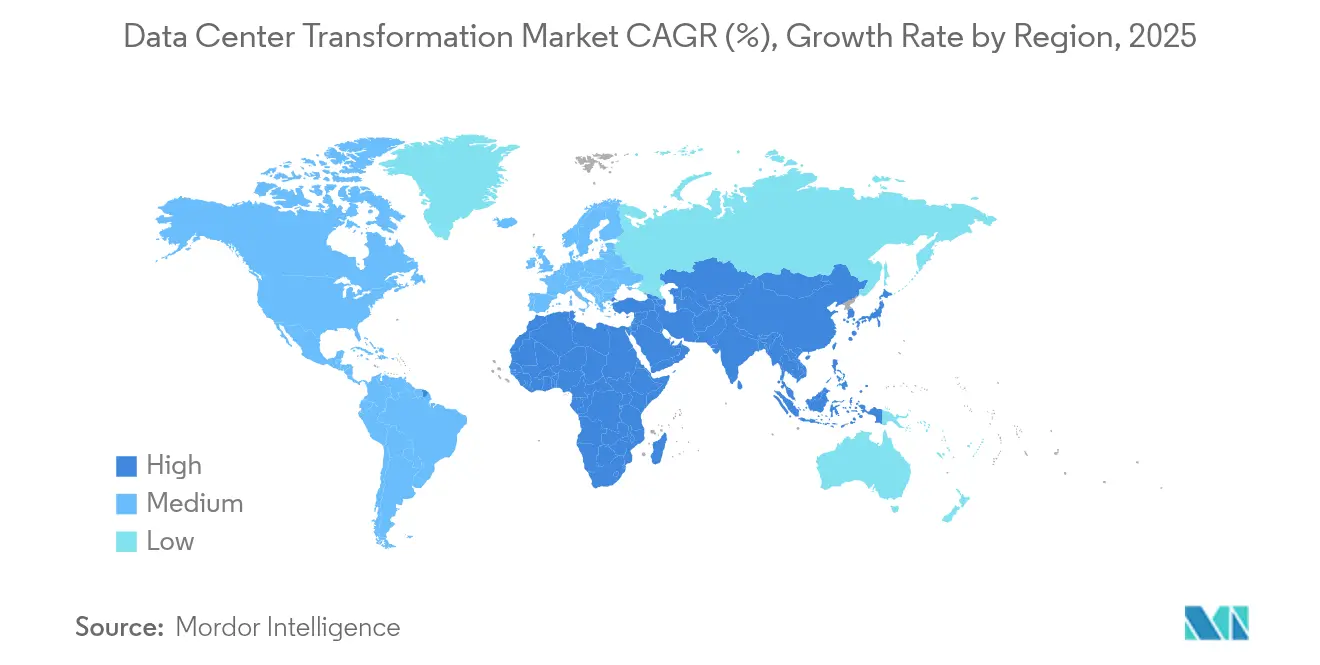

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

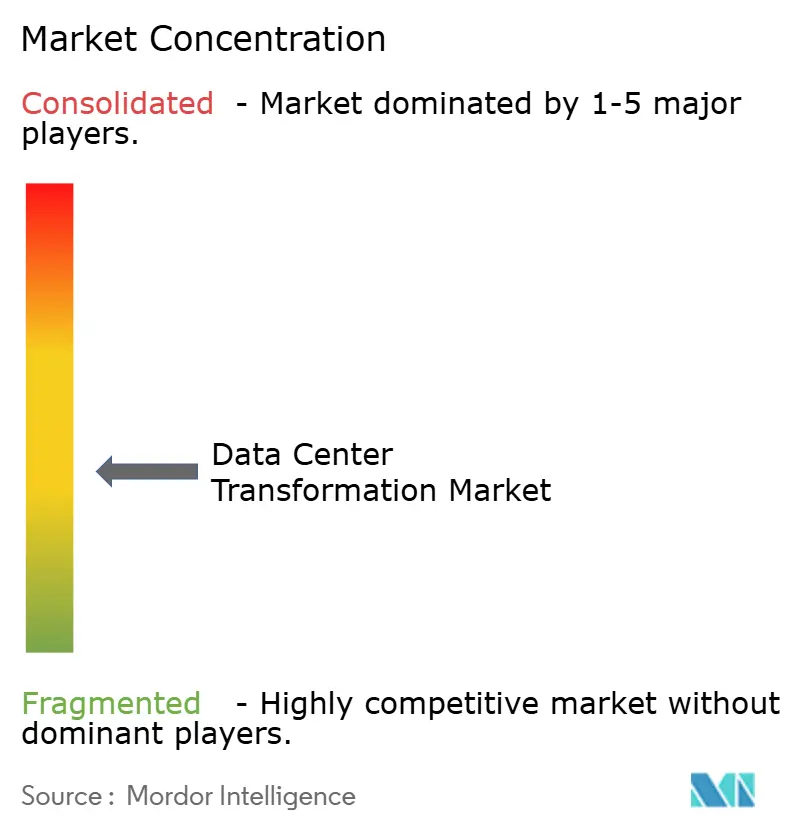

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumstransformation von Mordor Intelligence

Die Marktgröße für Rechenzentrumstransformation wird im Jahr 2026 auf USD 22,94 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 21,09 Milliarden, mit Projektionen für 2031 von USD 34,96 Milliarden, was einem Wachstum von 8,78 % CAGR über den Zeitraum 2026–2031 entspricht. Zunehmende Workloads der künstlichen Intelligenz (KI), steigende Rack-Leistungsdichten und die wachsende Einführung softwaredefinierter Rechenzentren weiten die Nachfrage nach Modernisierungsdienstleistungen in den Bereichen Konsolidierung, Optimierung, Automatisierung und Migration aus. Unternehmen wechseln von herkömmlicher Luftkühlung zu Flüssigkeitstechnologien, da die Leistungsdichten für KI von 5–10 kW pro Rack auf 40–140 kW ansteigen. Cloud-native Designprinzipien durchdringen Colocation-Standorte, während Hyperscale-Betreiber Edge-Knoten beschleunigen, um latenzempfindliche Anwendungen zu unterstützen. Kapitalzuflüsse von institutionellen Investoren und nachhaltigkeitsgebundene Finanzierungen verkürzen die Bauzeiten für Tier-3- und Tier-4-Anlagen. Asien-Pazifik eilt bei Kapazitätserweiterungen voran, während Nordamerika Vorteile als Erstmover bei KI-Infrastrukturpartnerschaften und der Beschaffung erneuerbarer Energien behält.

Wichtigste Erkenntnisse des Berichts

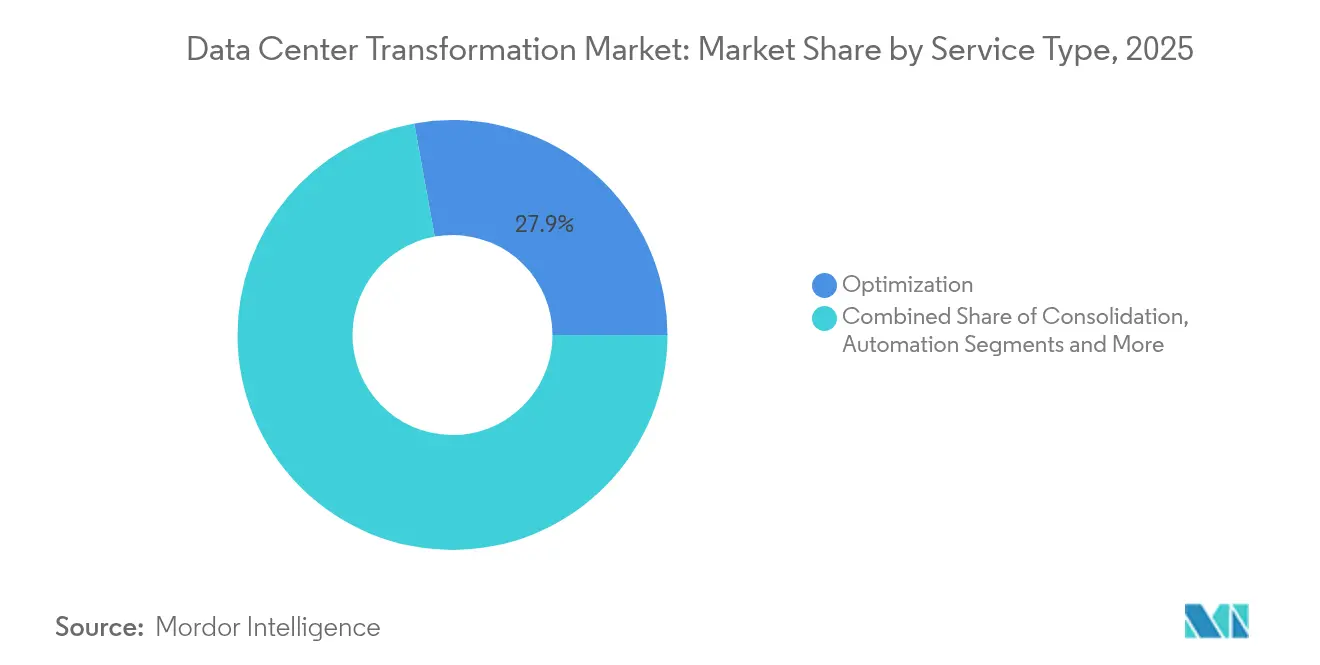

- Nach Dienstleistungstyp führte Optimierung im Jahr 2025 mit einem Umsatzanteil von 27,85 %, während Automatisierung bis 2031 voraussichtlich mit einer CAGR von 10,7 % wachsen wird.

- Nach Rechenzentrumsstufe entfiel Tier 3 im Jahr 2025 auf 50,95 % des Marktes; Tier 4 wird voraussichtlich mit der höchsten CAGR von 11,6 % bis 2031 wachsen.

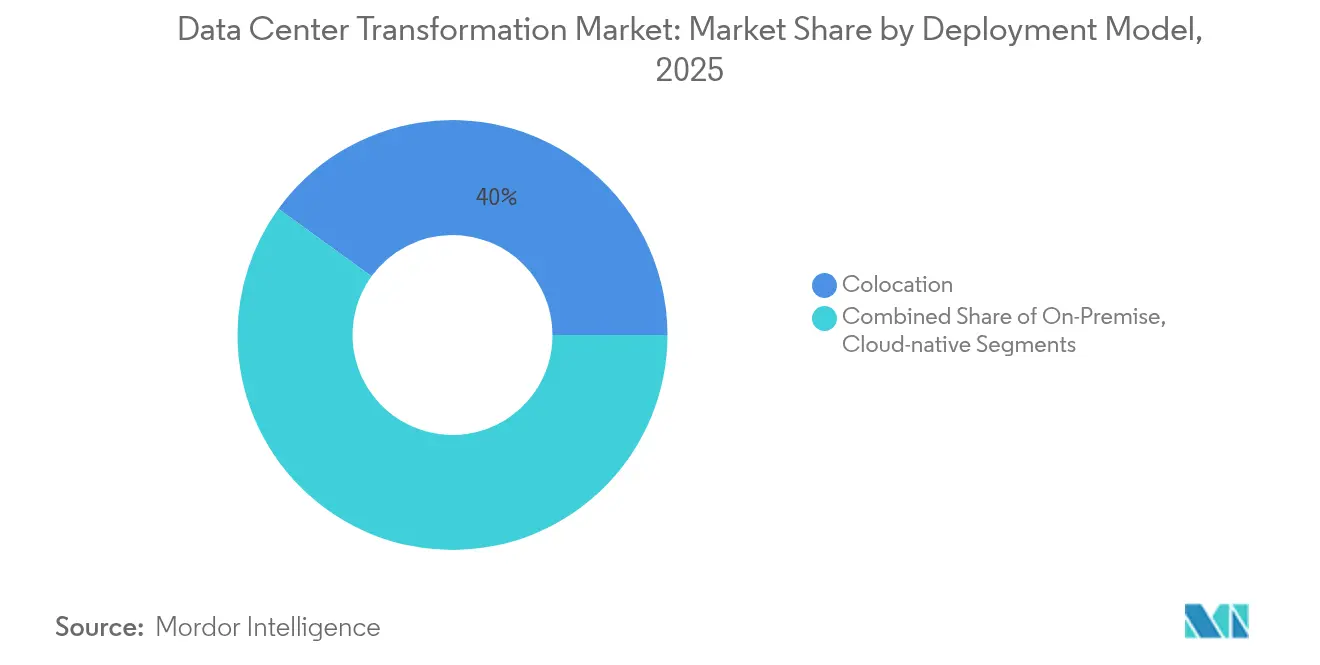

- Nach Bereitstellungsmodell hielt Colocation im Jahr 2025 einen Anteil von 40,02 % am Markt für Rechenzentrumstransformation, während Cloud-native Lösungen mit einer CAGR von 12,4 % wachsen sollen.

- Nach Endnutzer dominierte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 34,25 %; Einzelhandel & E-Commerce ist auf dem Weg zu einer CAGR von 12,6 % bis 2031.

- Nach Geografie behielt Nordamerika im Jahr 2025 die Führung mit einem Anteil von 37,10 %; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 11,9 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rechenzentrumstransformation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Notwendigkeit zur Kostensenkung und Effizienzsteigerung | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Cloud- und Hybrid-Cloud-Architekturen | +2.1% | Nordamerika und EU, Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende E-Commerce-Transaktionsvolumina | +1.4% | Global mit frühen Gewinnen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Edge Computing | +1.6% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Infrastrukturoptimierung | +1.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach quantengerechtem Rechenzentrumdesign | +0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Notwendigkeit zur Kostensenkung und Effizienzsteigerung

Die Senkung der Gesamtbetriebskosten treibt Modernisierungsprojekte voran, die Server konsolidieren, Speicher virtualisieren und Kühlsysteme optimieren. Capital Bank of Jordan reduzierte die Datenmigrationsdauer durch IBM Cloud Pak for Data um 95 % und befreite Mitarbeiter für höherwertige Aufgaben.[1]IBM, "Capital Bank of Jordan beschleunigt Datenmigration mit IBM Cloud Pak," ibm.com Salling Group erzielte jährliche Einsparungen von USD 520.000 durch die Konsolidierung der Infrastruktur und bewältigte dabei weiterhin 9 Millionen tägliche Einzelhandelstransaktionen – ein Beleg dafür, dass betriebliche Effizienz und Leistungsgewinne nebeneinander bestehen können. Steigende Strompreise und Nachhaltigkeitsvorgaben verstärken den Fokus auf Energieeffizienz, da Rechenzentren 1–2 % des globalen Strombedarfs verbrauchen. Betreiber benchmarken Designs nun anhand von Zielen für die Energieverbrauchseffektivität (PUE) unter 1,2 und fördern die Einführung fortschrittlicher Kältemaschinen und Wärmetauscher für Rücktüren. In allen Regionen verknüpfen Finanzteams die Projektgenehmigung zunehmend mit nachweisbaren Reduzierungen bei Megawattstunden und Personalaufwand.

Schnelle Einführung von Cloud- und Hybrid-Cloud-Architekturen

Organisationen balancieren Agilität und Governance, indem sie Workloads auf öffentliche Clouds, On-Premises-Cluster und Colocation-Suiten verteilen. Bank of Ayudhya migrierte Kernsysteme auf einen hybriden Amazon Web Services-Stack, verbesserte Beobachtbarkeit und Sicherheit und automatisierte Deployment-Pipelines.[2] Kyndryl, "Bank of Ayudhya Cloud-Migrations-Fallstudie," kyndryl.com Im Vereinigten Königreich stilllegte der NHS veraltete Rechenzentren, nachdem Datensätze und Analysen in die Cloud-Infrastruktur verlagert worden waren, was Fixkosten und CO₂-Fußabdruck reduzierte. Der Markt für softwaredefinierte Rechenzentren wird voraussichtlich bis 2032 mit einer CAGR von 20,1 % wachsen, was unterstreicht, wie richtlinienbasierte Automatisierung und Mikrosegmentierung hybride Strategien unterstützen. Da die Nachfrage nach latenzempfindlicher KI-Inferenz steigt, setzen Unternehmen auf Cloud-Bursting, um GPU-Cluster hochzufahren und gleichzeitig sensible Datenbanken in vertrauenswürdigen Einrichtungen zu behalten. Infolgedessen betonen Dienstleister Direktverbindungs-Fabrics und regionsübergreifende Niedriglatenzverbindungen.

KI-gesteuerte Infrastrukturoptimierung

Künstliche Intelligenz transformiert den Rechenzentrumsbetrieb durch vorausschauende Wartung, automatisierte Ressourcenzuweisung und intelligentes Kühlungsmanagement und liefert messbare betriebliche Verbesserungen. KI-Optimierung kann die Serverauslastung um bis zu 30 % verbessern und Ausfallzeiten durch vorausschauende Wartung reduzieren, wobei bis 2024 erwartet wird, dass 40 % der Rechenzentruminfrastruktur KI-gesteuert sein wird. Vertiv meldete starke Ergebnisse für das erste Quartal 2025 mit einem Umsatz von USD 2,04 Milliarden, einem Anstieg von 25 %, der durch die Nachfrage nach KI-Infrastruktur angetrieben wurde, was die beschleunigte Skalierung von KI-Deployments in Rechenzentren unterstreicht.[3]Equinix, "Equinix veröffentlicht Ergebnisse für das erste Quartal 2025," equinix.com Googles Willow-Quantenchip repräsentiert die Konvergenz von KI und Quantencomputing in Rechenzentren und könnte Rechenkapazitäten und Infrastrukturanforderungen revolutionieren. ServerLift. Die Transformation erstreckt sich auf Kühlsysteme, wo KI-gesteuerte Optimierung es Rechenzentren ermöglicht, Energieverbrauchseffektivitätswerte (PUE) von bis zu 1,02 zu erreichen und damit die Energieeffizienz erheblich zu steigern.

Verbreitung von Edge Computing

Der Einsatz von Edge Computing beschleunigt sich zur Unterstützung von Anwendungen mit geringer Latenz, wobei der globale Markt für Edge-Rechenzentren bis 2026 voraussichtlich USD 317 Milliarden erreichen wird, angetrieben durch IoT- und generative KI-Anforderungen. Niedrige Latenzanforderungen treiben 41 % der Edge-Deployments an, während Datensicherheitsbedenken 38,3 % der Implementierungen ausmachen. Vapor IO und NVIDIA lancierten die erste private 5G-KI-RAN-Lösung in Las Vegas unter Nutzung der NVIDIA AI Aerial-Technologie zur Optimierung der Echtzeitleistung in der gesamten Stadt mit Plänen, bis 2025 Tausende von Kameras einzubeziehen. Das Wachstum von Edge Computing ist besonders ausgeprägt in den Regionen Asien-Pazifik und Naher Osten und Nordafrika, wo die Modernisierung der Telekommunikationsinfrastruktur mit Initiativen für intelligente Städte zusammenfällt. Die Technologie ermöglicht die Echtzeit-Datenverarbeitung für autonome Fahrzeuge, erweiterte Realität und industrielle IoT-Anwendungen und erfordert verteilte Rechenarchitekturen, die traditionelle zentralisierte Rechenzentren ergänzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Unsicherheit beim Return on Investment | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei Sicherheit und regulatorischer Compliance | -0.9% | Global mit verstärkten Auswirkungen in der EU | Mittelfristig (2–4 Jahre) |

| Mangel an Automatisierungsfähigkeiten für softwaredefinierte Rechenzentren | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Herstellerabhängigkeit bei Altsystemen und Migrationsrisiko | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Unsicherheit beim Return on Investment

Der Bau KI-gerechter Rechenzentren mit Flüssigkühlung, 100-MW-Umspannwerken und redundanten Glasfaserstrecken kann USD 15.000 pro Terabyte migrierter Daten übersteigen, was die Speicheranschaffungskosten unter Einbeziehung von Arbeits- und Ausfallzeiten verdoppelt. Lieferzeiten für Schaltanlagen und Generatoren erstrecken sich nun auf 6–12 Monate, was Käufer zwingt, Designs lange vor der Nachfragekristallisierung festzulegen. Chip-Engpässe und intensiver Wettbewerb um GPUs erhöhen das Preisrisiko und erschweren Geschäftsfallprojektionen. Finanzierungsstrukturen umfassen zunehmend nachhaltigkeitsgebundene Darlehen, die Treibhausgasziele erfordern und Compliance-Kosten hinzufügen. Angesichts steigender Zinssätze haben kleinere Betreiber Schwierigkeiten, Brownfield-Nachrüstungen zu finanzieren, was Kapazitätserweiterungen außerhalb von Tier-1-Metropolen verlangsamt.

Komplexität bei Sicherheit und regulatorischer Compliance

Behörden verschärfen Vorschriften zu Cyberresilienz, Datensouveränität und Energieberichterstattung. Die EU-Energieeffizienzrichtlinie verpflichtet Einrichtungen mit einer IT-Last über 100 kW zur Offenlegung des jährlichen Energieverbrauchs, der Speicherkapazität und der CO₂-Kennzahlen. Finanzinstitute, die im Binnenmarkt tätig sind, müssen sich am Gesetz über die digitale operationale Resilienz ausrichten, was den Prüfungsaufwand erhöht. Weltweit lenken Datenlokalisierungsvorschriften in China und Indien neue Bauprojekte in Richtung landeseigener Verfügbarkeitszonen. Betreiber jonglieren mit mehreren Rahmenwerken und ordnen häufig Kontrollen aus ISO 27001, SOC 2 und PCI-DSS länderspezifischen Überlagerungen zu. Compliance-Spezialisten sind rar, sodass Anbieter Beratungsdienstleistungen in Transformationsprojekte bündeln, was Servicekosten erhöht und Lieferzeitpläne verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Automatisierung treibt Effizienz der nächsten Generation voran

Optimierung hielt im Jahr 2025 einen Anteil von 27,85 % am Markt für Rechenzentrumstransformation, da Unternehmen durch Workload-Platzierung, Right-Sizing und Luftstromanalysen zusätzliche Kapazitäten aus bestehenden Anlagen gewannen. Automatisierung wird voraussichtlich die schnellste CAGR von 10,7 % verzeichnen, angetrieben durch KI-gesteuerte Orchestrierungsmaschinen, die Leistungsobergrenzen kalibrieren, Live-Migrationen einleiten und vorausschauende Wartung auslösen. Konsolidierungsprojekte bleiben relevant für Ausgliederungen und Fusionsintegrationen, die darauf abzielen, den Rack-Fußabdruck zu verringern. Infrastrukturmanagementverträge wachsen, da Betreiber die Überwachung an Managed-Service-Experten auslagern, insbesondere dort, wo 24×7-Support im Rahmen von Service-Level-Vereinbarungen obligatorisch ist.

Die Nachfrage nach Migration und Aufrüstung nimmt zu, wenn Unternehmen von monolithischen Systemen auf Container-Cluster wechseln, die auf GPU-dichten Knoten laufen. Die Marktgröße für Rechenzentrumstransformation bei automatisierungszentrierten Engagements wird bis 2031 voraussichtlich USD 15,47 Milliarden erreichen, verglichen mit USD 9,3 Milliarden im Jahr 2026. Personalengpässe intensivieren die Einführung, da 58 % der Betreiber Einstellungsschwierigkeiten melden und daher Runbook-Automatisierung einsetzen, die Kapazitäten ohne lineares Personalwachstum hochfährt. Anbieter integrieren digitale Zwillinge in Serviceportfolios, damit Kunden thermische Zonen vor dem Umrüsten von Geräten modellieren und Zeitplanüberschreitungen reduzieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumsstufe: Tier 4 führt die Nachfrage nach Premium-Infrastruktur an

Tier-3-Anlagen lieferten eine Verfügbarkeit von 99,982 % und erzielten im Jahr 2025 einen Anteil von 50,95 % am Markt für Rechenzentrumstransformation und bedienen Unternehmens-Workloads, die kurze Wartungsfenster tolerieren. Tier-4-Rechenzentren wachsen jedoch mit einer CAGR von 11,6 %, da KI-Modelltraining, Hochfrequenzhandel und unternehmenskritische Gesundheitsplattformen ungeplante Ausfälle als inakzeptabel betrachten. Betreiber rechtfertigen Premium-Kosten durch differenzierte Service-Level-Vereinbarungen, fehlertolerante Architektur und sichere Campus-Designs.

Tier-1- und Tier-2-Standorte bleiben eine Nische für Entwicklungslabore und Archivspeicher, wo Budgetbeschränkungen Verfügbarkeitsziele überwiegen. Die Marktgröße für Rechenzentrumstransformation bei Tier-4-Nachrüstungen wird voraussichtlich von USD 5,8 Milliarden im Jahr 2026 auf USD 10,05 Milliarden bis 2031 wachsen. Hyperscaler wie Equinix und Digital Realty verlängern die Lebensdauer älterer Campusse durch Hinzufügen von N+2-Stromwegen und Flüssigkühlungsverteilern und migrieren diese effektiv in Richtung Tier-4-Fähigkeiten ohne vollständige Neubauten. Da Regulierungsbehörden Verfügbarkeitsschwellen in Richtlinien für digitales Banking einbetten, wird die Nachfrage nach Premium-Designs weiter steigen.

Nach Endnutzer: Einzelhandelsbeschleunigung übertrifft traditionelle Marktführer

IT und Telekommunikation behielten im Jahr 2025 einen Marktanteil von 34,25 %, gestützt durch 5G-Rollouts, Netzwerkfunktionsvirtualisierung und Upgrades bei der Inhaltsbereitstellung. Einzelhandel und E-Commerce verfolgt eine CAGR von 12,6 % von 2026–2031, was Omnichannel-Bestellspitzen und Personalisierungsmaschinen widerspiegelt, die die Echtzeit-Datenverarbeitung belasten. Beispielsweise verlagerte Etsy 5,5 Petabyte auf Google Cloud und verdoppelte die Experimentiergeschwindigkeit, was beweist, wie schnelle Iteration Wettbewerbsvorteile schafft.

Banken transformieren Kernsysteme, um Anforderungen an Sofortzahlungen und generative KI-Beratungstools zu erfüllen, während Versicherer Deep-Learning-Betrugsanalysen einsetzen, die GPU-Cluster erfordern. Das Gesundheitswesen modernisiert elektronische Patientenakten und Bildarchive, wobei die Mayo Clinic bis 2030 2,4 Millionen Quadratfuß neue digitale Einrichtungen plant. Hersteller integrieren industrielle IoT-Sensoren in Produktionslinien und streamen Telemetriedaten in Edge-Gateways, die vor der Rückübertragung vorverarbeiten. Luft- und Raumfahrt- sowie Verteidigungsorganisationen setzen auf isolierte, luftgespaltene Module für klassifizierte Workloads und fördern spezialisierte Sovereign-Cloud-Bauten.

Nach Bereitstellungsmodell: Cloud-native Architekturen stören traditionelle Paradigmen

Colocation beherbergte im Jahr 2025 40,02 % der Workloads und wurde wegen Kostenteilung, Skalierbarkeit und Compliance mit Prüfungsanforderungen bevorzugt, die weiterhin physische Anlagenkontrolle schätzen. Cloud-native Architekturen werden jedoch voraussichtlich eine CAGR von 12,4 % verzeichnen, da Microservices, Container und ereignisgesteuertes Computing Anwendungs-Roadmaps dominieren. Unternehmen wie 1-800-FLOWERS.COM zerlegten Monolithen in nahezu 200 Microservices, um Release-Zyklen zu verkürzen und Kundenerlebnisse zu personalisieren.

On-Premises-Cluster bestehen in Sektoren fort, die durch Datensouveränitätsgesetze oder spezifische Latenzanforderungen gebunden sind. Hybride Blueprints verbinden Colocation-Käfige, private Clouds und Hyperscale-Instanzen über softwaredefinierte Weitverkehrsnetze. Die Marktgröße für Rechenzentrumstransformation im Zusammenhang mit Cloud-native Deployments wird voraussichtlich von USD 7,08 Milliarden im Jahr 2026 auf USD 12,7 Milliarden im Jahr 2031 wachsen. Dienstleister erschließen diese Chancen mit Konnektivitätsfabrics, die eine Roundtrip-Zeit von unter 2 Millisekunden zu den wichtigsten öffentlichen Cloud-Zugangspunkten gewähren, während Colocation-Campusse schlüsselfertige Kubernetes-Stacks als Mehrwertdienste integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Anteil von 37,10 % den Markt für Rechenzentrumstransformation, gestützt durch ein etabliertes Hyperscale-Ökosystem, ausgereifte Zertifikate für erneuerbare Energien und dichte Interconnect-Fabrics. Amazons USD-20-Milliarden-Programm in Pennsylvania und die Eigenkapitaleinlage von USD 9,2 Milliarden durch Vantage Data Centers signalisieren anhaltenden Ausbauschwung. Die prognostizierte CAGR der Region von 9,15 % bis 2031 profitiert von KI-Chip-Clustern, die mit nuklear betriebenen Campussen verbunden sind und Netzengpässe mindern. Staatliche Anreize in Virginia, Texas und Ohio bieten Grundsteuerbefreiungen, die an Energieeffizienzbenchmarks geknüpft sind, und verlängern den Wettbewerbsvorteil etablierter Betreiber.

Asien-Pazifik eilt mit einer CAGR von 11,9 % voran, gestützt durch E-Commerce-Expansion, Smartphone-Durchdringung und unterstützende politische Rahmenbedingungen. Indien plant, bis 2026 850 MW Kapazität hinzuzufügen, angetrieben durch eine AWS-Verpflichtung von USD 12,7 Milliarden und NTTs Expansion von USD 1,5 Milliarden. Japan zieht Sovereign-Cloud-Investitionen von über USD 8 Milliarden von Oracle an, da Unternehmen Datenlokalisierungsvorschriften und KI-Bereitschaftszielen entsprechen. Malaysias Korridor Johor Bahru entwickelt sich mit 1,6 GW installierter Leistung zu einem regionalen Knotenpunkt und zieht Kapital von Google, Nvidia und Microsoft an.

Europa betont Nachhaltigkeit und schreibt Transparenz beim Energieverbrauch und die Nutzung erneuerbarer Energien gemäß der Energieeffizienzrichtlinie vor. Betreiber reagieren, indem sie Wärmerückgewinnungskreisläufe in die Fernwärme integrieren und 24×7-kohlenstofffreie Stromverträge abschließen. Vantage Data Centers hat kürzlich EUR 1,4 Milliarden für EMEA-Expansionen mit Fokus auf kohlenstoffarme Materialien und modulare Batterien bereitgestellt. Der Nahe Osten und Afrika liegen bei der absoluten Kapazität zurück, profitieren jedoch von staatlich geförderten digitalen Agenden; Saudi-Arabien und die Vereinigten Arabischen Emirate beschleunigen Greenfield-Zonen, die auf Blueprints für intelligente Städte ausgerichtet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Skalierung, Energiestrategie und die Ermöglichung von KI-Workloads. Equinix vertiefte seine NVIDIA-Allianz und steigerte den Umsatz im ersten Quartal 2025 auf USD 2,225 Milliarden durch 56 gleichzeitige Bauprojekte in 33 Metropolregionen. Digital Realty verzeichnete ein 17-faches Gewinnwachstum nach der Buchung eines Rekordauftragsbestands und der Sicherung von USD 7,2 Milliarden in grünen Anleihen zur Finanzierung von Campussen mit erneuerbarer Energie. Betreiber nutzen Flüssigkühlungsexpertise, Edge-Knoten-Platzierung und softwaredefinierte Interconnects als Waffe, um langfristige Ankermieter zu gewinnen.

Private-Equity-Zuflüsse beschleunigen die Konsolidierung: Vantage zog USD 9,2 Milliarden von DigitalBridge und Silver Lake an, während KKR eine Position von USD 1,3 Milliarden in ST Telemedia anführte, um die Expansion in Südostasien voranzutreiben. Deal-Begründungen umfassen Synergien bei der Beschaffung, Cross-Selling von Managed Services und schnellere Durchdringung von Sekundärstädten, die KI-Inferenzzonen unterstützen. Kleinere Spezialisten differenzieren sich durch Sovereign-Cloud-Compliance, regionale Edge-Präsenz oder branchenspezifische Zertifizierungen wie FedRAMP High.

Technologieallianzen prägen den Marktzugang. Vapor IO kooperiert mit NVIDIA, um KI-gestützte 5G-Funkzugangsnetzwerke in Las Vegas bereitzustellen, was zeigt, wie Edge-Knoten Konnektivität und Computing integrieren. Equinix investierte USD 25 Millionen in Oklo, um Mikro-Kernreaktoren zu erkunden, die die Kohlenstoffintensität für dichte KI-Trainingscluster senken könnten. Anbieter präsentieren auch schlüsselfertige quantengerechte Module in Erwartung qubitzentrischer Workloads. Kunden bewerten Anbieter anhand transparenter Dekarbonisierungs-Roadmaps, physischer Lieferkettenresilienz und Interoperabilität nach offenen Standards.

Marktführer im Bereich Rechenzentrumstransformation

IBM Corporation

Cisco Systems, Inc.

Microsoft Corporation

Schneider Electric SE

Dell Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die KI-getriebene Rack-Dichte (Verlagerung von 5–10 kW pro Rack hin zu 40–140 kW bei KI-Einsätzen) verschiebt Transformationsbudgets in Richtung Energieversorgung, thermisches Design und Automatisierung und schafft damit Freiräume für integrierte Nachrüstungs- und Betriebsprogramme, die Flüssigkeitskühlung, Hochspannungsverteilung und softwaredefinierte Steuerungsebenen kombinieren. Reale Hyperscale-Bauaktivitäten untermauern diesen Wandel: Im Juli 2026 gab Meta eine vertiefte Investition in seinen Rechenzentrumscampus in Richland Parish, Louisiana, bekannt, mit einer Erweiterung auf 5 GW Rechenkapazität, verbunden mit Infrastrukturvereinbarungen mit Entergy Louisiana. Diese Schritte verstärken die Nachfrage nach Modernisierungsdienstleistungen, die Netzanschlüsse, Umspannwerk-Upgrades, Kühlungsumstellungen und Workload-Migration unter engen Zeitvorgaben koordinieren können.

Geografische Diversifizierung schafft Chancen für Anbieter, die Designs standardisieren und wiederholbare Einsatz-Playbooks über Tier-2-Märkte und neue regionale Hubs hinweg liefern können, wo Energieverfügbarkeit und Genehmigungsverfahren die Standortwahl bestimmen. In Europa unterstreichen energieeffiziente KI-Campus-Bauvorhaben dasselbe Thema: Pure Data Centres Group startete im Juli 2026 das SJK01-Projekt in Seinäjoki, Finnland, und positionierte damit einen KI-Rechenzentrumscampus mit 550 MW und einer anfänglichen Phase-1-Investition von über 1,5 Milliarden EUR. Zusammen mit laufenden Compliance- und Berichtspflichten (zum Beispiel den Offenlegungspflichten der EU-Energieeffizienzrichtlinie für größere Standorte) unterstützt dies eine breitere Marktnachfrage nach Transformationsaufträgen, die Energie- und CO2-Berichtsinstrumente, digitale-Zwilling-basierte Kapazitätsplanung und standortübergreifende Governance für Hybrid- und Colocation-Betriebsmodelle umfassen.

Aktuelle Branchenentwicklungen

- Juli 2026: IBM kündigte neue Power-Systems- und Software-Updates sowie kompakte IBM z17- und LinuxONE 5-Konfigurationen an, die in Standard-19-Zoll-Racks passen, mit allgemeiner Verfügbarkeit ab August 2026. Die Rack-Montierbarkeit und dichteorientierte Verpackung stehen im Einklang mit Programmen zur Rechenzentrumstransformation, die auf Flächenreduzierung, Modernisierung veralteter Plattformen und engere Integration in standardisierte Colocation- und On-Prem-Racks abzielen.

- Juni 2026: Cisco stellte eine agentenbasierte Plattform vor, die auf den Betrieb und den Schutz kritischer IT-Infrastruktur abzielt. Die Einführung unterstützt automatisierungsgetriebene Transformationsinitiativen, indem mehr operative Entscheidungsfindung in Software verlagert wird, was Unternehmen hilft, hybride Umgebungen mit weniger Fachpersonal und strengeren Sicherheitsanforderungen zu verwalten.

- Dezember 2024: Google, Intersect Power und TPG Rise Climate stellten 20 Milliarden USD für Rechenzentren bereit, die zusammen mit Solar- und Windparks angesiedelt sind, um energieintensive KI-Cluster zu versorgen. Die Zusage unterstrich die wachsende Bedeutung von Energiebeschaffung und netznaher Entwicklung in Transformationsfahrplänen, insbesondere da Betreiber niedrigere PUE-Designs und Rechenzentren-Einsätze mit höherer Dichte anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst die Umsätze aus Rechenzentrumstransformationsarbeiten, die bestehende Einrichtungen und Betriebsmodelle aufwerten, damit Rechenzentren mit besserer Agilität, Zuverlässigkeit und Effizienz betrieben werden können. Er umfasst Transformationsdienstleistungen im Zusammenhang mit Konsolidierung, Optimierung, Automatisierung und Infrastrukturmanagement, die in den wichtigsten Regionen erbracht werden.

Ausgeschlossene Bereiche: Wir schließen laufende Colocation-Mieten, reine Cloud-Infrastruktur-Verbrauchsgebühren und Standard-Break-Fix-Wartung aus, die die Architektur oder das Betriebsmodell des Rechenzentrums nicht verändern.

Übersicht der Segmentierung

- Nach Dienstleistungen

- Konsolidierungsdienstleistungen

- Optimierungsdienstleistungen

- Automatisierungsdienstleistungen

- Infrastrukturmanagement

- Nach Rechenzentrumsstufe

- Tier 1

- Tier 2

- Tier 3

- Tier 4

- Nach Endnutzer

- Rechenzentrumsbetreiber

- Unternehmen

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel

- Fertigung

- Luft- und Raumfahrt, Verteidigung und Nachrichtendienste

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Südamerika

- Naher Osten und Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research begann mit öffentlichen Indikatoren, die zeigen, wie schnell sich Rechenzentrumsflächen ausdehnen und wie sich Modernisierungsprioritäten regional verschieben. Wir stützten uns auf Quellen wie Stromstatistiken der U.S. Energy Information Administration, Energiedaten der International Energy Agency, Konnektivitätsindikatoren der International Telecommunication Union, Datensätze zur digitalen Wirtschaft der OECD und Handelsstatistiken der U.S. International Trade Commission für relevante Gerätekategorien.

Anschließend ergänzten wir den Kontext durch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Notizen zu Telefonkonferenzen mit Analysten, seriöse Presseberichterstattung und Publikationen von Rechenzentrumsverbänden, um typische Projektarten und die Preisentwicklung abzubilden. Soweit verfügbar, wurden Patentdatenbanken genutzt, um zu erkennen, welche Transformationsthemen an Bedeutung gewinnen, etwa Automatisierung und Energieeffizienz. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, um Zeitpläne, Vertragsankündigungen und Strategiewechsel zu validieren. Diese Quellen dienen nur als Beispiel, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung und Gegenprüfung genutzt.

Primärinterviews und Umfragen

Primärgespräche wurden mit Dienstleistern, Infrastrukturspezialisten, Rechenzentrumsbetreibern und Unternehmens-IT-Teams geführt, um zu bestätigen, was als Transformationsausgabe gegenüber routinemäßigem Betrieb zählt. Die Eingaben wurden auch über die wichtigsten Nachfrageregionen hinweg getestet, sodass Annahmen zu Tier-Mix, Automatisierungsintensität und Projektrhythmus angepasst werden konnten, bevor die endgültigen Summen festgelegt wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 16% | APAC: 45% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 36% | EMEA: 33% |

| Kleinere Akteure: 19% | Manager: 48% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem der adressierbare Pool aus regionalen Rechenzentrums-Bau- und Aufrüstungsaktivitäten rekonstruiert und dann auf den Anteil gefiltert wurde, der typischerweise zu Transformationsprojekten wird (zum Beispiel Modernisierungsprogramme im Zusammenhang mit Konsolidierung, Automatisierung und Infrastrukturmanagement). Um die Gesamtsummen realistisch zu halten, führten wir zudem selektive Bottom-up-Prüfungen anhand von Stichproben-Projektwerten, Preisspannen für Dienstleistungen sowie Rückmeldungen von Lieferanten und Vertriebskanälen durch und passten das Modell an, wenn sich Lücken zeigten.

Einige Eingangsgrößen, die die Ergebnisse stark beeinflussen, wurden sorgfältig verfolgt, darunter der Rechenzentrums-Tier-Mix, das Tempo der Automatisierungseinführung, Erneuerungszyklen für Server und Speicher, Effizienzsteigerungen bei Strom und Kühlung sowie der Wandel hin zu hybriden und softwaredefinierten Architekturen. Wenn für einige Länder keine konsistenten Offenlegungen vorlagen, wurden nahe gelegene Marktproxys und Betreiberkommentare herangezogen, und die Annahme wurde mit zusätzlichen Interviews erneut geprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Wachstum unterschiedliche Verläufe für neue Workload-Nachfrage, Schwere der Energieengpässe und Modernisierungsbudgets widerspiegeln konnte. Der endgültige Wachstumspfad wurde erst akzeptiert, nachdem er mit dem übereinstimmte, was Praktiker als machbare Projektlieferkapazität und Timing beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie Investitionszyklen für Rechenzentren, Modernisierungsbudgets der Unternehmens-IT und regionaler Kapazitätserweiterungsmuster überprüft und anschließend auf unerwartete Sprünge nach Jahr oder Region hin untersucht. Konnte eine Abweichung nicht durch einen klaren Treiber erklärt werden, wurde die Annahme überarbeitet und Folgeanrufe mit den relevanten Befragtengruppen ausgelöst.

Vor der Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, die sich auf Konsistenz des Umfangs, Behandlung von Währungen und Sensitivität gegenüber Schlüsseleingaben konzentrieren. Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse werden durch Zwischenaktualisierungen erfasst, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße der Rechenzentrumstransformation von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktwerte für die Rechenzentrumstransformation zu sehen, da Publikationen nicht immer dieselben Dienstleistungen, dieselben Käufergruppen oder denselben Zeitpunkt der Umsatzrealisierung berücksichtigen. Unterschiede zeigen sich auch, wenn eine Studie angrenzende Ausgaben, wie allgemeine Rechenzentrumsdienstleistungen, als Teil der Transformation behandelt, während eine andere den Umfang enger fasst.

Die größten Ursachen für Abweichungen in diesem Markt ergeben sich in der Regel daraus, was innerhalb der Transformationsdienstleistungen enthalten ist, wie Rechenzentrums-Tiers und Endnutzer zugeordnet werden und ob Prognosen eine aggressive Automatisierungs- und Modernisierungseinführung unterstellen. Auch der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus spielen eine Rolle, da sich Projektwerte schnell verschieben können, wenn sich Strom- und Kühlungsbeschränkungen ändern. Die Spanne in der Tabelle erklärt sich hauptsächlich durch einen engeren, dienstleistungsbezogenen Fokus, der routinemäßigen Betrieb von Transformationsprogrammen trennt, sowie durch die Verwendung eines späteren Basisjahres, das die aktuelle, KI-getriebene Aufrüstungsaktivität besser widerspiegelt. So wird die Schätzung von Mordor Intelligence erstellt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 22,94 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 13,82 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen engeren Ansatz zur Umsatzrealisierung, der Transformationsberatung und Dienstleistungserbringung betont, was mehrjährige Modernisierungsprogramme, die sich später hochschaukeln, untererfassen kann. |

| Branchenverlag B | 13,09 Mrd. USD (2025) | Beinhaltet eine Bewertungslogik im Stil von Ab-Werk-Preisen sowie breitere regionale Länderlisten, und die Definition der Dienstleistung kann verwandte Waren mit Dienstleistungen vermischen, was die Summen je nachdem verschiebt, was als transformationsbezogener Zusatzumsatz behandelt wird. |

Betrachtet man die drei Zahlen zusammen, so besteht die wichtigste Erkenntnis darin, dass Entscheidungen zu Umfang und Zeitpunkt die Zahl stärker verändern als kleine Modellierungsentscheidungen. Unsere Methode bleibt nachvollziehbar, da sie die Nachfrage mit Aufrüstungszyklen, Tier-Mustern und Dienstleistungsintensität verknüpft und das Ergebnis anschließend mit praktischen Preis- und Volumenprüfungen belastet, bevor die Gesamtsummen finalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rechenzentrumstransformation?

Der Markt wird im Jahr 2026 auf USD 22,94 Milliarden geschätzt und soll bis 2031 USD 34,96 Milliarden erreichen, was einer CAGR von 8,78 % entspricht.

Welche Region wächst am schnellsten?

Asien-Pazifik expandiert mit einer CAGR von 11,9 %, angetrieben durch groß angelegte Investitionen in Indien, Japan und Malaysia.

Welches Dienstleistungssegment zeigt das höchste Wachstumspotenzial?

Automatisierungsdienstleistungen werden voraussichtlich mit einer CAGR von 10,7 % wachsen, da KI-gesteuerte Orchestrierung und softwaredefinierte Rechenzentren an Bedeutung gewinnen.

Warum gewinnen Tier-4-Rechenzentren an Beliebtheit?

Unternehmenskritische KI- und Finanz-Workloads erfordern eine Verfügbarkeit von 99,995 %, was die Nachfrage nach der fehlertoleranten Architektur und Premium-Zuverlässigkeit von Tier 4 steigert.

Wie beeinflussen Nachhaltigkeitsvorschriften das Rechenzentrumdesign?

Vorschriften wie die EU-Energieeffizienzrichtlinie veranlassen Betreiber, erneuerbare Energien, Flüssigkühlung und Wärmerückgewinnungssysteme einzusetzen, um Kohlenstoffziele zu erreichen.

Vorschriften wie die EU-Energieeffizienzrichtlinie veranlassen Betreiber, erneuerbare Energien, Flüssigkühlung und Wärmerückgewinnungssysteme einzusetzen, um Kohlenstoffziele zu erreichen.

Cloud-native Architekturen, die Container und Microservices umfassen, werden voraussichtlich mit einer CAGR von 12,4 % wachsen, da Unternehmen hybride Multi-Cloud-Strategien verfolgen.

Seite zuletzt aktualisiert am: