Marktgröße und Marktanteil für Rechenzentrums-Racks

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

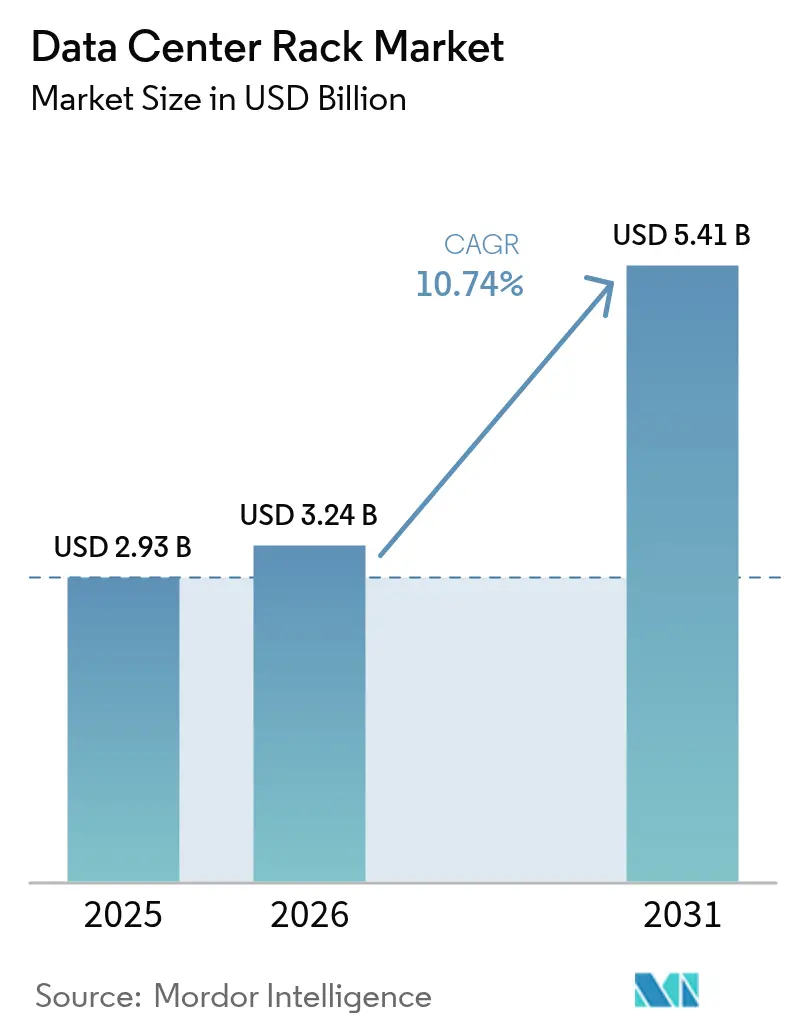

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 5.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

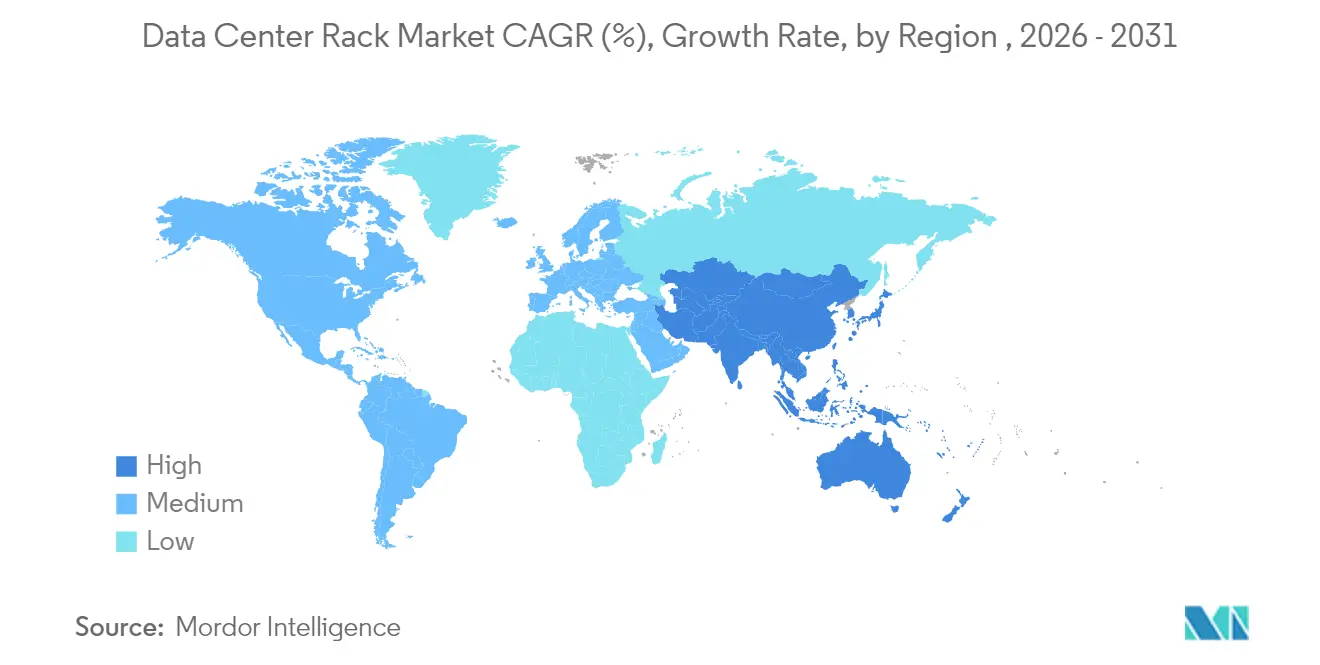

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

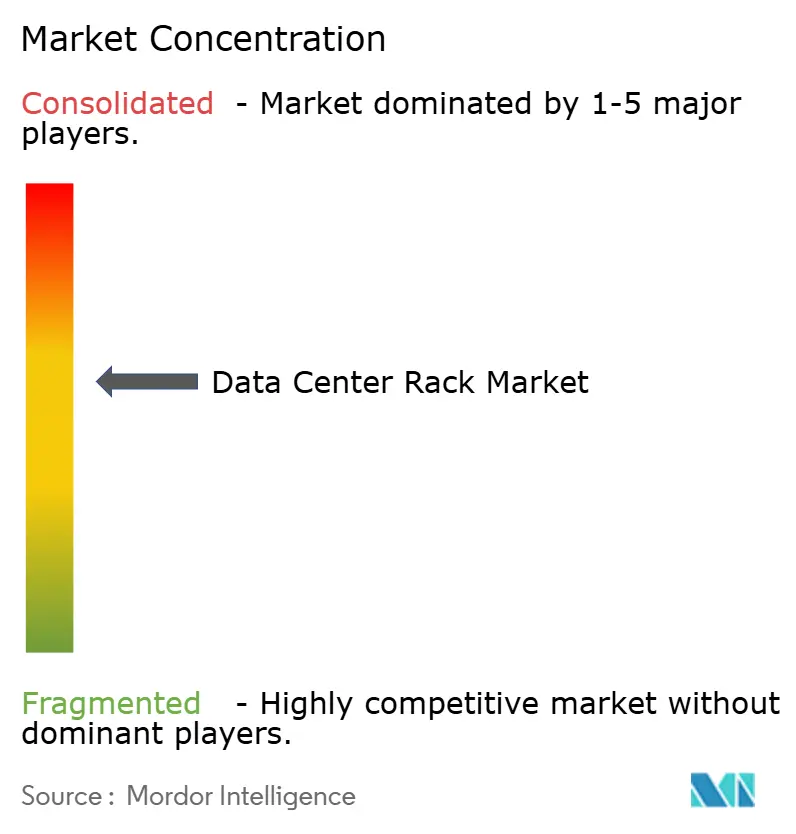

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentrums-Racks von Mordor Intelligence

Die Marktgröße für Rechenzentrums-Racks wurde im Jahr 2025 auf 2,93 Milliarden USD geschätzt und soll von 3,24 Milliarden USD im Jahr 2026 auf 5,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,74 % während des Prognosezeitraums (2026–2031).

Der Markt für Rechenzentrums-Racks expandiert, weil Hyperscale-Betreiber, Cloud-Dienstanbieter und Edge-Deployments Rack-basierte Flüssigkühlung und Stromversorgungssysteme standardisieren, die Lasten von über 40 kW unterstützen. Betreiber betrachten die Rack-Infrastruktur als physische Grundlage für Workloads der künstlichen Intelligenz (KI), Hochleistungsrechen-Cluster und latenzempfindliche Edge-Knoten. Höhere 48U-Konfigurationen, Schrank-Einhausungen und flüssigkeitsgeeignete Strukturdesigns werden zum Mainstream, da Unternehmen die Rechendichte maximieren und gleichzeitig das Wärmemanagement verbessern wollen. Der regionsweite Schwenk hin zu souveräner KI, mit erneuerbaren Energien betriebenen Einrichtungen und strengeren Energieeffizienzvorschriften verstärkt die Nachfrage nach fortschrittlichen Rack-Lösungen, die regulatorische, nachhaltigkeitsbezogene und Wartbarkeitsziele erfüllen können.

Wichtigste Erkenntnisse des Berichts

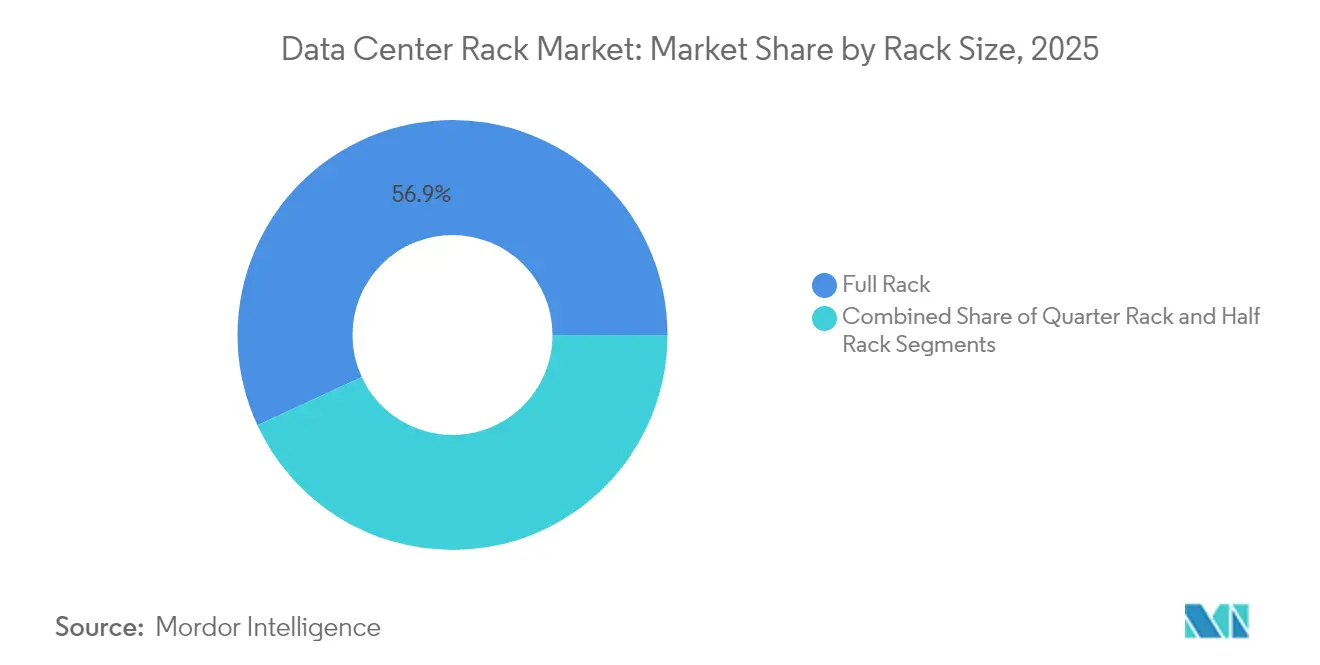

- Nach Rack-Größe dominierten Voll-Rack-Systeme im Jahr 2025 mit einem Marktanteil von 56,90 % am Markt für Rechenzentrums-Racks; dasselbe Segment wird bis 2031 voraussichtlich eine CAGR von 12,55 % verzeichnen.

- Nach Rack-Höhe führten 42U-Installationen im Jahr 2025 mit einem Umsatzanteil von 53,10 %, während 48U-Designs bis 2031 mit einer CAGR von 11,78 % expandieren sollen.

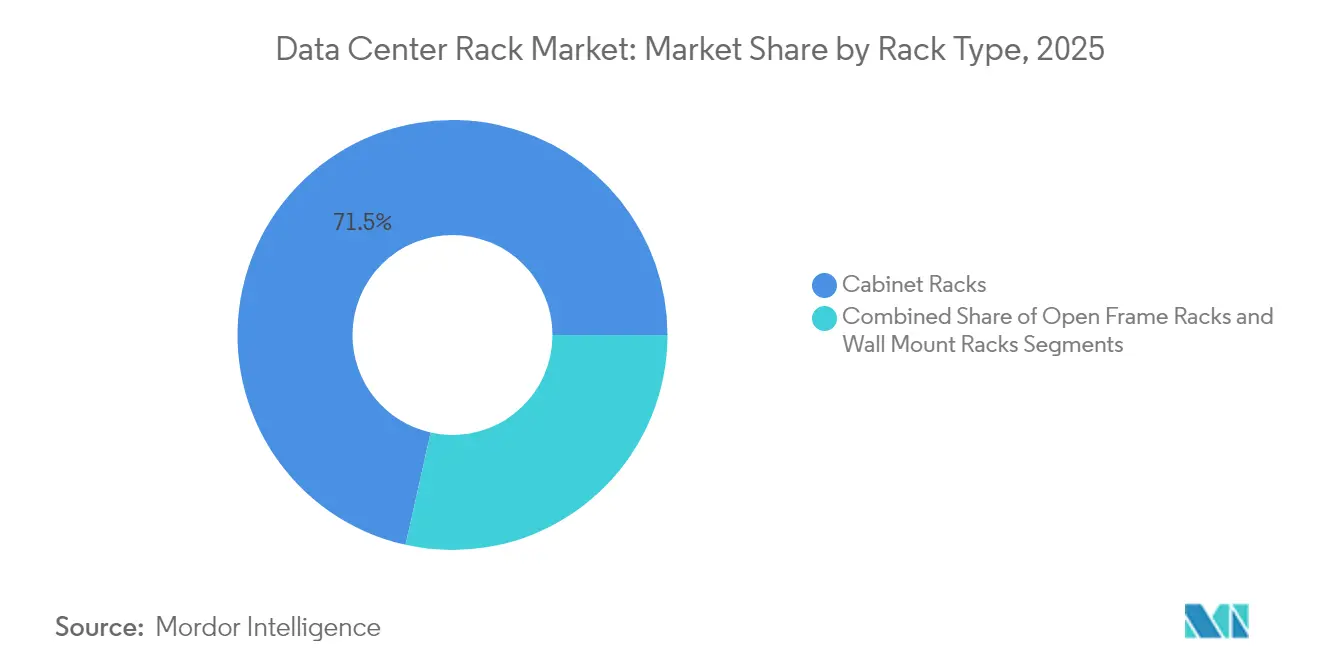

- Nach Rack-Typ hielten Schrankeinhausungen im Jahr 2025 einen Anteil von 71,50 % am Markt für Rechenzentrums-Racks; Open-Frame-Einheiten hinken hinterher, da die Schranknachfrage jährlich um 11,22 % steigt.

- Nach Rechenzentrumstyp erfassten Colocation-Einrichtungen im Jahr 2025 einen Umsatzanteil von 53,70 %, während Hyperscale-Bauten auf dem Weg zur schnellsten CAGR von 12,85 % bis 2031 sind.

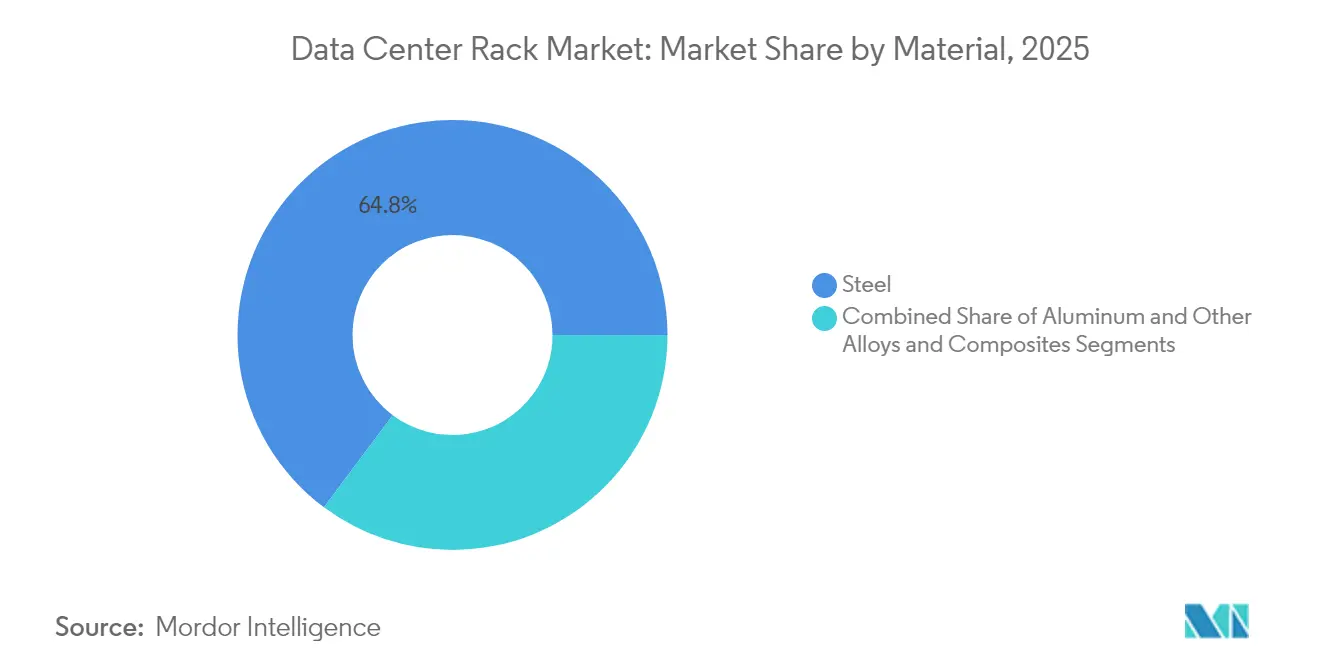

- Nach Material entfiel auf Stahl im Jahr 2025 ein Anteil von 64,80 % an der Marktgröße für Rechenzentrums-Racks, während Aluminium mit einer CAGR von 11,45 % das am schnellsten wachsende Material ist.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 32,10 %; der asiatisch-pazifische Raum ist mit einer CAGR von 12,82 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rechenzentrums-Racks

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | Treiber |

|---|---|---|---|---|

| Hyperscale- und Colocation-Ausbauten nehmen zu | +3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) | Hyperscale- und Colocation-Ausbauten nehmen zu |

| Wachsende Cloud- und Edge-Nutzung steigert die Rack-Nachfrage | +2.8% | Global, mit Edge-Fokus in städtischen Ballungsräumen | Langfristig (≥ 4 Jahre) | Wachsende Cloud- und Edge-Nutzung steigert die Rack-Nachfrage |

| Hochdichte Server-Deployments (>40 kW/Rack) | +2.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) | Hochdichte Server-Deployments (>40 kW/Rack) |

| Energieeffizienz- vorschriften (EU-Verhaltenskodex / ASHRAE) | +1.4% | EU primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) | Energieeffizienz- vorschriften (EU-Verhaltenskodex / ASHRAE) |

| KI-optimierte flüssigkeitsgekühlte Rack-Architekturen | +1.8% | Globale Hyperscale-Märkte | Kurzfristig (≤ 2 Jahre) | KI-optimierte flüssigkeitsgekühlte Rack-Architekturen |

| Nationale Anreize für die lokale Rack-Fertigung | +0.9% | USA, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) | Nationale Anreize für die lokale Rack-Fertigung |

| Quelle: Mordor Intelligence | ||||

Hyperscale- und Colocation-Ausbauten nehmen zu

Die Hyperscale-Kapitalausgaben überstiegen im Jahr 2025 in den Vereinigten Staaten 27 Milliarden USD, was einem Wachstum von 69 % gegenüber dem Vorjahr entspricht und den Rechenzentrumsbau als das am schnellsten expandierende Nicht-Wohnbausegment festigt. Einzelne GPU-Cluster erfordern nun 10–140 kW pro Rack, was Betreiber dazu zwingt, White-Space-Layouts rund um Flüssigkeitsverteiler statt herkömmlicher Luftführung neu zu gestalten. Colocation-Marktführer wie Digital Realty führten KI-geeignete Suiten ein, die 70 kW pro Schrank unterstützen, was signalisiert, dass hochwertige Rack-Infrastruktur ein Wettbewerbsvorteil ist. Da die Nachrüstungskosten für luftgekühlte Hallen die Budgets für Neubauten übersteigen können, treiben diese Erweiterungen mehrjährige Bestellzyklen für Schrank-Racks an. Der Trend verdeutlicht auch den Wandel der Hyperscaler hin zum Besitz von Einrichtungen, um die Kontrolle über Trainings- und Inferenzumgebungen zu wahren.

Wachsende Cloud- und Edge-Nutzung steigert die Rack-Nachfrage

Unternehmen platzieren Rechenknoten neben Fabriken, Lagerhäusern und Einzelhandelsgeschäften, was Anbieter dazu zwingt, robuste Racks zu entwickeln. FedEx setzte Edge-Module in Logistikzentren durch eine Zusammenarbeit zwischen Dell und Switch ein, die vibrationsresistente Gehäuse und fernverwaltbare Stromverteilereinheiten erfordert. Telekommunikationsbetreiber wie Etisalat rollen kompakte Edge-Server aus, die in versiegelten Schränken auf Straßenmöbeln montiert werden, was verdeutlicht, wie 5G Rack-Formfaktoren über traditionelle Rechenzentrumsböden hinaus treibt.[1]MEPS International, "Monatlicher Überblick über den globalen Stahlmarkt," mepsinternational.com Hersteller wie 3M nutzen Azure SQL Edge auf industriellen Shopfloors und verlangen NEMA-zertifizierte Racks, die Staub und Temperaturschwankungen standhalten. Infolgedessen beschleunigt sich der Markt für Rechenzentrums-Racks in Segmenten, die vorintegrierte, modulare Lösungen für Tausende von verteilten Standorten liefern.

Hochdichte Server-Deployments (mehr als 40 kW/Rack)

Flüssigkühlungspartnerschaften, darunter Vertivs GB200 NVL72-Referenzplattform mit NVIDIA, unterstützen 132 kW Wärmelast pro Rack.[2]Intel, "Etisalat setzt Edge-Cloud auf 5G ein," intel.com Luftsysteme stoßen bei etwa 20 kW an ihre Grenzen, sodass Direktkühlkreisläufe für Chips und Wärmetauscher an der Rückwand unverzichtbar werden. Chatsworth Products demonstrierte Schränke mit mehr als 30 kW, indem die Abluft vertikal in Deckenplenum geleitet wird – eine Taktik, die es älteren Hallen ermöglicht, umfangreiche Kühleraufrüstungen aufzuschieben. Das erhöhte Rack-Gewicht durch Kühlmittelverteiler erfordert eine Neugestaltung von Tragrahmen und seismischer Verankerung. Diese technischen Veränderungen wirken sich auf die Lieferketten aus und treiben die Nachfrage nach dickwandigem Stahl, leckagefreien Schnellkupplungen und redundanten Stromleisten an.

Energieeffizienzvorschriften (EU-Verhaltenskodex / ASHRAE)

Die überarbeitete Energieeffizienzrichtlinie der Europäischen Union schreibt eine jährliche Berichterstattung für Einrichtungen mit einer IT-Last von über 100 kW vor und setzt Anreize für Flüssigkühlung, die einen PUE-Wert von bis zu 1,03 erreichen kann. [3]Europäische Kommission, "Überarbeitete Energieeffizienzrichtlinie 2025," ec.europa.eu ASHRAE hat die zulässigen Einlasstemperaturen erweitert und ermöglicht so kühlerlose Economizer-Modi, wenn Racks eine enge Luftstromführung aufrechterhalten. Das deutsche Energieeffizienzgesetz verpflichtet Rechenzentren zur Wiederverwendung von Abwärme und begünstigt Flüssigkühler an der Rückwand, die hochwertige Wärmeenergie an Fernwärmenetze übertragen können. Anbieter, die konforme Racks integrieren, profitieren von beschleunigten Beschaffungszyklen, da Betreiber darum wetteifern, Offenlegungsfristen einzuhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | Hemmnis |

|---|---|---|---|---|

| Hohe Anfangsinvestitionen für fortschrittliche Schränke | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) | Hohe Anfangsinvestitionen für fortschrittliche Schränke |

| Zunehmende Nutzung von Blade- und Server-on-Chip-Modulen | -1.2% | Nordamerika und EU-Unternehmensmärkte | Mittelfristig (2–4 Jahre) | Zunehmende Nutzung von Blade- und Server-on-Chip-Modulen |

| Strom- und Flächenknappheit in erstklassigen Ballungsräumen | -1.5% | Northern Virginia, Silicon Valley, London | Langfristig (≥ 4 Jahre) | Strom- und Flächenknappheit in erstklassigen Ballungsräumen |

| Volatilität bei der Versorgung mit Spezialstahl und Aluminium | -0.9% | Global, abhängig von der Lieferkette | Kurzfristig (≤ 2 Jahre) | Volatilität bei der Versorgung mit Spezialstahl und Aluminium |

| Quelle: Mordor Intelligence | ||||

Hohe Anfangsinvestitionen für fortschrittliche Schränke

Flüssigkeitsgeeignete Racks kosten 20–35 % mehr als reine Luftrahmen, da sie Verteiler, tropffreie Kupplungen, Sensoren und schwerere Türen bündeln. Während Energieeinsparungen die Mehrkosten über einen Zeitraum von 3–5 Jahren ausgleichen können, sehen sich mittelständische Betreiber häufig mit Budgetengpässen konfrontiert, die die Einführung verzögern. Leasinganbieter stellen nun vorab konfigurierte Racks bereit, um Deploymentzyklen zu verkürzen; Networks Centre reduzierte die Installationskosten für eine multinationale Bank um 18 %, indem vollständig verkabelte Schränke geliefert wurden. Finanzierungsinnovationen erleichtern die Belastung, doch die Preissensibilität bleibt kurzfristig eine Bremse für Rollouts in Schwellenmärkten.

Strom- und Flächenknappheit in erstklassigen Ballungsräumen

Versorgungsunternehmen in Northern Virginia und Silicon Valley nennen Vorlaufzeiten für Transformatoren von bis zu vier Jahren, was neue Kapazitäten einschränkt und die Grundstückspreise in die Höhe treibt. Betreiber pressen daher mehr Rechenleistung in bestehende Gebäude, was die Nachfrage nach hochdichten Racks steigert, die Watt pro Quadratfuß maximieren. Iron Mountains geothermisch unterstützte Halle in Pennsylvania senkte den Energieverbrauch um 34 % bei einem PUE-Wert von 1,6 und beweist, dass kreative Kühlung brachliegende Stromkapazitäten erschließen kann. Dennoch treibt die Netzüberlastung eine Migration in sekundäre Märkte voran und verlagert die geografischen Rack-Verkäufe hin zu Standorten mit ungenutzten Megawatt-Kontingenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Voll-Racks verankern Dichteziele

Voll-Racks lieferten im Jahr 2025 56,90 % des Marktes für Rechenzentrums-Racks und werden andere Größen mit einer CAGR von 12,55 % bis 2031 übertreffen. Dieser Anteil entspricht einem beherrschenden Teil der Marktgröße für Rechenzentrums-Racks und spiegelt die Präferenz der Hyperscaler für 42U-Stellflächen wider, die Verkabelung, Luftstrom und PDU-Standardisierung vereinfachen. KI-Cluster erfordern weitläufige PCIe- und NVLink-Verbindungen, was Voll-Racks für eine saubere Kabelführung unverzichtbar macht, die die Signalintegrität bei 100 Gbps und höher aufrechterhält. In nachgerüsteten Hallen minimieren größere Rahmen auch die Kosten für die Neukonfiguration von Bodenplatten, indem sie sich an der bestehenden Kaltgang-Geometrie ausrichten.

Flüssigkühlung verstärkt die Vorteile von Voll-Racks, da höhere vertikale Räume getrennte Zulauf- und Rücklaufkühlmittelkanäle ermöglichen. Schneider Electrics GB200 NVL72-Entwurf erreicht 132 kW pro Voll-Rack durch maßgefertigte Verteiler, die unterhalb einer 42U-Serverzone positioniert sind. Der Markt für Rechenzentrums-Racks belohnt daher Anbieter, die werkseitig integrierte Kühlmittelkreisläufe, redundante Pumpen und vorinstallierte Schnelltrennkupplungen in Schränken voller Höhe liefern. Halb- und Viertel-Rack-Formate bedienen weiterhin Edge-Schränke und Netzwerkräume, doch ihre CAGR hinkt hinterher, da diese Umgebungen selten aufwendige GPU-Cluster benötigen.

Nach Rack-Höhe: 48U-Designs werden zur neuen Baseline

Obwohl 42U-Rahmen im Jahr 2025 mit einem Umsatzanteil von 53,10 % dominierten, sind 48U-Varianten die am schnellsten wachsende Höhe mit einer CAGR von 11,78 % bis 2031. Betreiber schätzen die zusätzlichen 6U für die Unterbringung von Flüssigkeitsverteilern, Sammelschienen oder Top-of-Rack-Switches, ohne Server-Steckplätze zu opfern. Die zusätzliche Höhe reduziert die Ganganzahl und ergibt in großen Hallen bis zu 12 % Flächeneinsparungen. Höhere Rahmen verteilen auch das Gewicht gleichmäßiger auf Rollen, was entscheidend ist, wenn Schränke nach Zugabe von Kühlmittel 1.500 Kilogramm überschreiten.

Rittals VX IT-Linie ermöglicht es Technikern, 42U- und 48U-Rahmen auf gemeinsamen Schienen zu kombinieren, was schrittweise Migrationen erleichtert, die sich an Budgetzyklen orientieren. Benutzerdefinierte 52U- oder 54U-Modelle erscheinen in Lagerhallen mit hohen Decken, wo ausreichend vertikale Freiheit vorhanden ist, doch die Akzeptanz bleibt eine Nische. Da Flüssigkühlung die Dichteobergrenzen weiter anhebt, betrachtet der Markt für Rechenzentrums-Racks 48U als den optimalen Kompromiss zwischen Legacy-Kompatibilität und zukunftsorientierter Kapazität.

Nach Rack-Typ: Schrankeinhausung dominiert die Wärmestrategie

Geschlossene Schränke dominierten im Jahr 2025 mit einem Marktanteil von 71,50 % am Markt für Rechenzentrums-Racks, und das Segment wächst mit einer CAGR von 11,22 %. KI-Cluster sind auf die Trennung von Warm- und Kaltgängen sowie auf Flüssigkühler an der Rückwand angewiesen, die beide versiegelte Gehäuse erfordern. Schrankdesigns ermöglichen auch türmontierte Leistungsmesser und Sicherheitssensoren, die Open-Frame-Racks nicht unterstützen können.

TeleCommunication Systems senkte den PUE-Wert auf 1,15, indem passive Schornsteinschränke von Chatsworth eingesetzt wurden, was den Effizienzsprung durch präzises Luftstrommanagement unterstreicht. Open-Frame-Racks bevölkern weiterhin Netzwerklabore, während Wandmontage-Einheiten Edge-Geräte in Einzelhandelsstandorten schützen, doch ihre begrenzte Einhausungsfähigkeit begrenzt das Wachstum. Folglich genießen Schranklieferanten mit modularen Seitenverkleidungs-Kits und DCIM-fähigen Smart-Türen Premium-Attach-Raten im expandierenden Markt für Rechenzentrums-Racks.

Nach Rechenzentrumstyp: Hyperscale-Dynamik schreibt das Auftragsbuch neu

Colocation-Hallen hielten im Jahr 2025 einen Umsatzanteil von 53,70 %, doch Hyperscale-Projekte sprinten mit einer CAGR von 12,85 %, nachdem Betreiber wie Microsoft 80 Milliarden USD für KI-optimierte Campusse budgetiert haben. GPU-Fabriken erfordern maßgefertigte Rack-Höhen, Flüssigkeitspfade und Backplane-Stromschienen, die die meisten Mehrmieter-Standorte ohne langwierige Ausfallzeiten nicht nachrüsten können. Dementsprechend schließen Cloud-Giganten direkte Lieferverträge für Schrankchargen ab, die globalen Vorlagen entsprechen.

Colocation-Anbieter antworten mit KI-Suiten, die mit 70 kW pro Rack bewertet sind, doch Build-to-Suit-Zyklen hinken hinter den Zeitplänen der Hyperscaler zurück. Unternehmens- und Edge-Deployments wachsen stetig, da regulatorische und Latenzanforderungen Workloads lokalisieren. Ihr Anteil an der Marktgröße für Rechenzentrums-Racks bleibt jedoch sekundär, da die Deploymentvolumina über Hunderte von Mikro-Standorten fragmentiert sind.

Nach Material: Stahl behauptet sich, während Aluminium an Bedeutung gewinnt

Stahlrahmen erfassten im Jahr 2025 64,80 % des Umsatzes aufgrund von Kosteneffizienz und Druckfestigkeit, die für 1-Tonnen-Schränke geeignet ist. Aluminiumgehäuse, die jährlich um 11,45 % expandieren, locken Käufer mit 30 % Gewichtseinsparungen und der doppelten Wärmeleitfähigkeit, was eine schnellere Wärmeableitung in Rückwandkühler ermöglicht. Nucors Übernahme von Southwest Data Products für 115 Millionen USD ist ein Beispiel dafür, dass Stahlproduzenten die Nachfrage nach digitaler Infrastruktur verdoppeln.

Zölle auf chinesischen Stahl und Kupferengpässe treiben die Inputkosten in die Höhe, was einige Betreiber dazu veranlasst, Aluminium trotz höherer Rohmetallprämien preislich zu vergleichen. Die Recyclingfähigkeit von Aluminium entspricht Nachhaltigkeitsmandaten und beeinflusst Entscheidungen bei ESG-fokussierten Ausschreibungen. Verbundwerkstoffe mit elektromagnetischer Abschirmung entstehen in Rechenzentren für Verteidigung und Gesundheitswesen, doch die Volumina bleiben bescheiden. Über den Prognosehorizont hinaus bleibt Stahl das Fundament des Marktes für Rechenzentrums-Racks, während Aluminium eine wachsende Nische in flüssigkeitsgekühlten GPU-Reihen sichert.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 32,10 % des Umsatzes dank tiefer Hyperscale-Ökosysteme, gut etablierter Lieferketten und regulatorischer Klarheit. Die Kapitalausgaben für Rechenzentren überstiegen im Jahr 2025 in den Vereinigten Staaten 27 Milliarden USD, obwohl die Netzüberlastung in Northern Virginia und Silicon Valley das Wachstum dämpft. Kanada beschleunigt nachhaltigkeitsorientierte Bauten, die Wasserkraft nutzen, während Mexiko Near-Shoring-Edge-Knoten anzieht, die US-amerikanische Latenzziele unterstützen. Lokale Fertigungserweiterungen, wie Schneider Electrics 140-Millionen-USD-Werk in Tennessee für Schaltanlagen, helfen Lieferanten, Zollgegenwind zu umgehen.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 12,82 % am schnellsten im Markt für Rechenzentrums-Racks. China leitet souveräne KI-Mittel in massive GPU-Basen, Indiens Boom bei digitalen Dienstleistungen treibt 5- bis 20-MW-Campusse in Städten der zweiten Reihe voran, und Japan unterstützt Edge-Cluster zur Automatisierung von Fabriken. Regionale Fertigungszentren verkürzen die Logistikvorlaufzeiten für Racks, doch Kupferdefizite könnten Kostenvolatilität hinzufügen. Projekte wie die mit Vertiv ausgestatteten iGenius KI-Zentren veranschaulichen, wie inländische Lieferökosysteme entstehen, um lokalisierte Rechenanforderungen zu erfüllen.

Wettbewerbslandschaft

Der Markt für Rechenzentrums-Racks bleibt mäßig fragmentiert, auch wenn die Konsolidierung zunimmt. Die globalen Marktführer Schneider Electric, Vertiv und Eaton stellen Full-Stack-Portfolios zusammen, die Racks mit Strom- und Kühlgeräten zusammenführen. Eatons Übernahme von Fibrebond für 1,4 Milliarden USD liefert vorgefertigte Stromgestelle, die Hyperscale-Deploymentpläne verkürzen. Schneider Electric vertiefte seine Flüssigkühlungskompetenz durch den Kauf von Motivair und zielt auf KI-Cluster ab, die 100 kW pro Rack überschreiten. Diese vertikale Integration verbessert die Margenerfassung und die Lieferkettenkontrolle und vereinfacht gleichzeitig die Beschaffung für Betreiber, die schlüsselfertige Blöcke suchen.

Mittelständische Spezialisten wie Rittal, Chatsworth und Panduit verteidigen ihren Marktanteil durch Individualisierung, schnellen Versand und Beteiligung an offenen Standards. Das Open Bridge Rack des Open Compute Project veranschaulicht, wie Hyperscaler De-facto-Spezifikationen festlegen und Ökosystemanbieter einladen, kompatible Gehäuse zu bauen, die den Energieverbrauch um 20 % senken. Immersionskühlung-Disruptoren bieten eine weitere Flanke mit tankbasierten Systemen, die 19-Zoll-Racks vollständig umgehen; die Akzeptanz ist jedoch noch auf Nischen-HPC-Workloads beschränkt.

Marktführer im Bereich Rechenzentrums-Racks

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Rittal GmbH & Co. KG

Hewlett Packard Enterprise

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vertiv kündigte eine 800-VDC-Stromarchitektur für KI-Fabriken an, mit zentralisierten Gleichrichtern und Rack-Konvertern, die die Kupfermasse reduzieren.

- April 2025: Legrand startete das Fiber Express Ship Program und bietet Lieferung am nächsten Tag für Hochbandbreiten-Baugruppen an, um Bauverzögerungen zu verhindern.

- März 2025: Eaton stimmte der Übernahme von Fibrebond für 1,4 Milliarden USD zu und fügte seinem Portfolio vorintegrierte modulare Gehäuse hinzu.

- März 2025: Vertiv veröffentlichte neue Rack-Strom- und Kühlsysteme für KI-Workloads, die Dichte und Deploymentgeschwindigkeit steigern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Rechenzentrums-Racks als alle neuen, werkseitig hergestellten Open-Frame-, Schrank- und Wandmontage-Rahmen, die physisch Server, Speicher- und Netzwerkgeräte in Colocation-, Hyperscale-, Unternehmens- und Edge-Einrichtungen beherbergen.

Ausschluss aus dem Geltungsbereich: Gebrauchte oder aufgearbeitete Racks, modulare Rechenzentrums-Pods und nicht standardmäßige Open Compute Project-Rahmen sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (52U und benutzerdefiniert)

- Nach Rack-Typ

- Schrank- (geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben globale Colocation-Planer, Thermotechniker bei führenden Rack-OEMs und Beschaffungsmanager bei Cloud-Betreibern in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Einblicke in reale Rack-Dichten, ASP-Verschiebungen im Zusammenhang mit Flüssigkühlung und Bereitstellungsvorlaufzeiten füllten Datenlücken und prägten Annahmebereiche, die wir anschließend trianguliert haben.

Desk Research

Unsere Analysten kartierten zunächst die Nachfragetreiber anhand frei verfügbarer erstklassiger Quellen wie der jährlichen Rechenzentrumsstudie des Uptime Institute, der AFCOM State of the Data Center-Berichte, der Laststatistiken der US Energy Information Administration, der Leitlinien des Verhaltenskodex der Europäischen Kommission sowie über Questel abgerufener Patentfamilien, die flüssigkeitsgekühlte Rack-Designs hervorheben. Wir haben die Lieferströme anhand von Volza-Importdaten gegengeprüft und die Preisspannen mit IT-Ausrüstungslisten abgeglichen, die in SEC 10-Ks und Investor-Präsentationen von Anbietern offengelegt wurden.

Um aktuelle Ausbauprojekte zu fundieren, haben wir Hyperscale-Grundstücksankündigungen ausgewertet, die in Dow Jones Factiva erfasst wurden, und dabei Megawatt-Zuwächse nach Region verfolgt sowie Branchenverbands-Bulletins des Open Compute Project und der IMTMA zu Materialkostentrends konsultiert. Dieser Desk-Research-Input ist illustrativ und nicht erschöpfend; zahlreiche weitere Quellen haben zur Datenvalidierung beigetragen.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der weltweiten White-Space-Erweiterungen und der durchschnittlichen Racks pro MW, die anschließend mit regionsspezifischen ASPs multipliziert werden, um die Ausgangsbasis für 2025 zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Liefermengen-Zusammenfassungen und Stichproben von Kanalrechnungen kalibrieren die Gesamtwerte vor der endgültigen Festlegung. Zu den wichtigsten Variablen zählen die Hyperscale-MW-Pipeline, die durchschnittliche Rack-Dichte (kW), der Anteil von Schränken gegenüber Open Frames, der Aluminiumkostenindex und der Durchdringungsgrad der Flüssigkühlung. Eine multivariate Regression, die diese Treiber mit Rack-Installationen in Beziehung setzt, liefert jährliche Prognosen bis 2030; fehlende Bottom-up-Datenpunkte werden durch konservative Imputation überbrückt, die durch den Primärquellen-Konsens geleitet wird.

Datenvalidierung & Aktualisierungszyklus

Jedes Modellentwurf durchläuft Varianz- und Anomalieprüfungen, gefolgt von einer Peer-Review-Runde. Wenn externe Kennzahlen um mehr als 5 Prozent abweichen, nehmen die Analysten erneut Kontakt zu den Quellen auf oder passen die Annahmen an. Die Studie wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie eine Hyperscale-Erweiterung im Megawatt-Maßstab ausgelöst werden.

Warum Mordors Rechenzentrums-Rack-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisstapel und Aktualisierungsrhythmen wählen. Wir weisen auf diese Faktoren im Voraus hin, damit Käufer verstehen, warum die Zahlen variieren.

Wesentliche Ursachen für Abweichungen umfassen die Einbeziehung von Zusatz-Containment, die Bündelung von Wartungsgebühren und den Zeitpunkt der Währungsumrechnung – Bereiche, in denen Mordors disziplinierter Geltungsbereich und die jährliche Aktualisierung die Schätzungen konsistent halten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 2,93 Mrd. USD | Mordor Intelligence | |

| 4,98 Mrd. USD | Regional Consultancy A | erfasst aufgearbeitete Einheiten und Mikro-Modulare Pods |

| 5,17 Mrd. USD | Global Consultancy B | bündelt Rack-PDUs und Support-Services in die Umsatzbasis |

| 6,69 Mrd. USD | Industry Journal C | wendet eine breitere Preisinflation an und schließt Containment-Gänge ein |

Diese Vergleiche zeigen, dass Mordors klare Geltungsbereichsgrenzen und variablenspezifische Querprüfungen eine transparente, reproduzierbare Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rechenzentrums-Racks?

Die globale Marktgröße für Rechenzentrums-Racks betrug im Jahr 2026 3,24 Milliarden USD und soll bis 2031 5,41 Milliarden USD erreichen.

Welche Rack-Konfiguration hat den größten Marktanteil?

Voll-Rack-Systeme führten im Jahr 2025 mit einem Marktanteil von 56,90 % am Markt für Rechenzentrums-Racks, was ihre Dominanz bei Hyperscale- und Colocation-Bauten widerspiegelt.

Wie schnell wächst der asiatisch-pazifische Markt?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll zwischen 2026 und 2031 eine CAGR von 12,82 % verzeichnen, da souveräne KI und die Digitalisierung der Fertigung die Nachfrage ankurbeln.

Warum werden Schrank-Racks für KI-Workloads bevorzugt?

Schränke bieten die versiegelte Einhausung, die für Flüssigkühlung und strukturierte Luftführung erforderlich ist, und ermöglichen Dichten, die routinemäßig 40 kW pro Rack überschreiten.

Welche Materialien sind beim Rack-Bau am häufigsten?

Stahlrahmen bleiben mit einem Anteil von 64,80 % vorherrschend, während die Akzeptanz von Aluminium mit einer CAGR von 11,45 % aufgrund seines geringeren Gewichts und der überlegenen Wärmeleitfähigkeit zunimmt.

Seite zuletzt aktualisiert am: