New Yorker Rechenzentrumsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

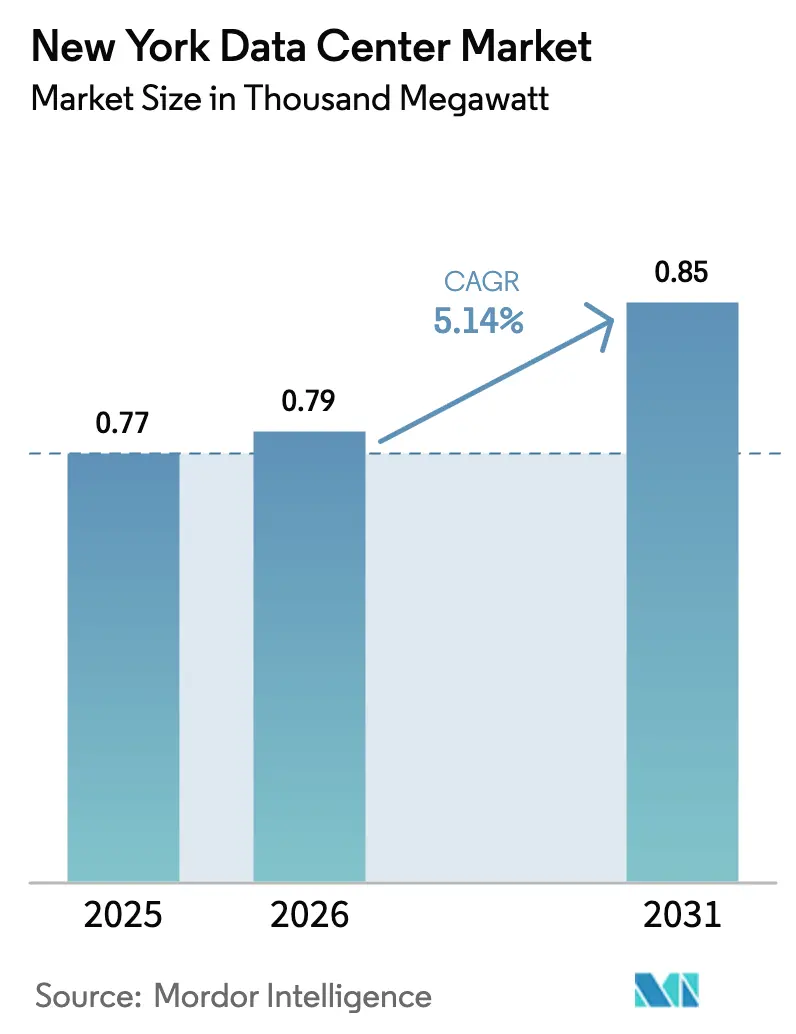

| Marktgröße im Basisjahr (2025) | 0.77 Tausend Megawatt |

| Marktvolumen (2026) | 0.79 Tausend Megawatt |

| Marktvolumen (2031) | 0.85 Tausend Megawatt |

| Wachstumsrate (2025 - 2031) | 5.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

New Yorker Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des New Yorker Rechenzentrumsmarktes beträgt 854,5 MW im Jahr 2025 und wird voraussichtlich bis 2031 auf 1.154,2 MW anwachsen, was einem CAGR von 5,14 % über den Prognosezeitraum entspricht. Der Bedarf der Wall Street an Orderausführungen im Submillisekunden-Bereich, die Verbreitung von Hyperscale-Cloud-Campussen und eine Welle von Büro-zu-Rechenzentrum-Umwandlungen in Midtown verankern das Nachfragewachstum. Leistungsdichte KI-Trainingscluster treiben die Rack-Anforderungen von 5–10 kW auf 50 kW und darüber hinaus, was die Einführung von Flüssigkühlung und erneuerbaren Energiekonzepten beschleunigt. Die Wettbewerbsintensität steigt, da etablierte Anbieter um die begrenzten Grundstücke mit sowohl doppelter Netzversorgung als auch ausreichenden Glasfaserrouten kämpfen. Gleichzeitig zwingen das Lokale Gesetz 97 und landesweite Kohlenstoffneutralitätsziele die Betreiber dazu, langfristige Grünenergieverträge abzuschließen oder eigene Erzeugungsanlagen hinzuzufügen, was das Spielfeld zugunsten von Unternehmen mit starker Bilanz neigt. Kapazitätsengpässe, die vom Netzbetreiber gemeldet wurden, kombiniert mit milliardenschweren Eigenkapitalzuflüssen, bereiten die Bühne für anhaltende Preisaufschläge an erstklassigen Standorten.

Wichtigste Erkenntnisse des Berichts

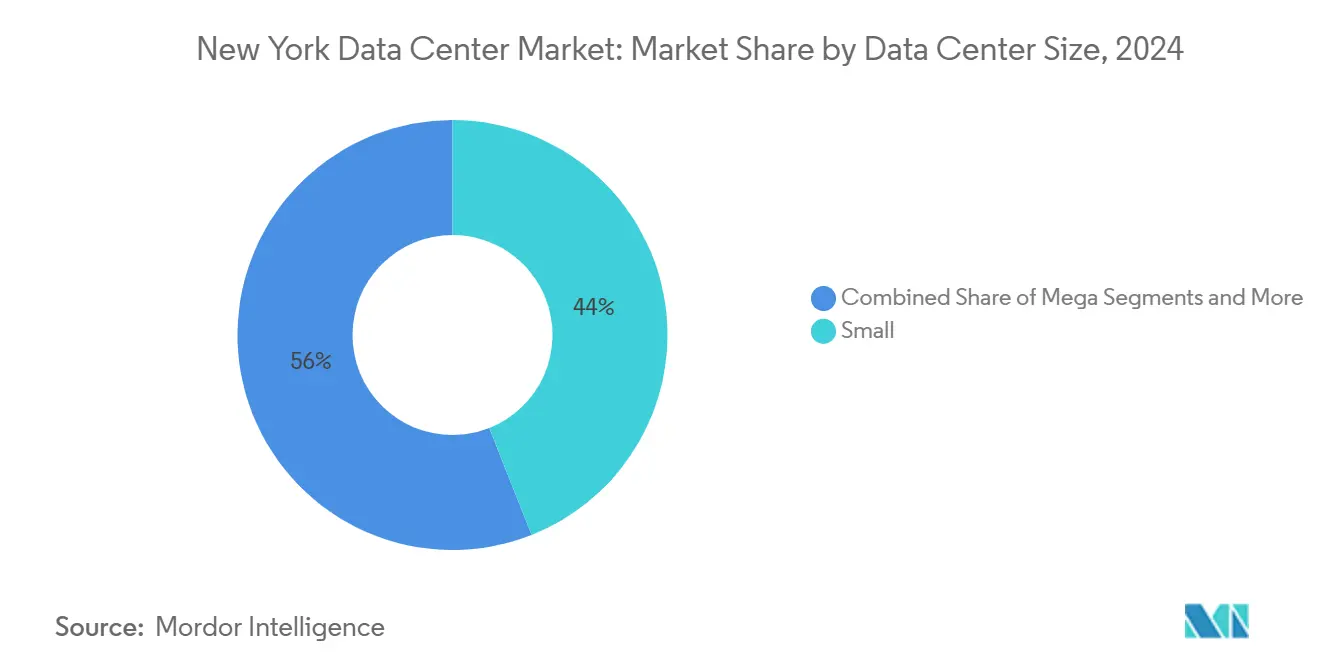

- Nach Rechenzentrumsgröße erfasste die Kategorie Klein im Jahr 2024 einen Anteil von 44 % am New Yorker Rechenzentrumsmarkt, während Großstandorte voraussichtlich den schnellsten CAGR von 6,1 % bis 2031 verzeichnen werden.

- Nach Tier-Standard entfielen im Jahr 2024 60 % der New Yorker Rechenzentrumsmarktgröße auf Tier-III-Einrichtungen, während Tier-IV-Bauten bis 2031 mit einem CAGR von 6,60 % voranschreiten.

- Nach Endnutzerbranche repräsentierten IT und Telekommunikation im Jahr 2024 einen Anteil von 43 % an der New Yorker Rechenzentrumsmarktgröße, und hybride Cloud-/Telekommunikations-Anwendungsfälle expandieren bis 2031 mit einem CAGR von 4,86 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

New Yorker Rechenzentrumsmarkt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Expansion des Hyperscale-Cloud-Fußabdrucks | +1.2% | Manhattan, Brooklyn, Queens | Mittelfristig (2–4 Jahre) |

| Latenzvorteile an den Kapitalmärkten | +0.8% | Manhattan Financial District, Nördliches New Jersey | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare-Energie-Zertifikate und Grüntarife gemäß NY CLCPA | +0.6% | Landesweit, Großraum New York City | Langfristig (≥ 4 Jahre) |

| Glasfaserverdichtung durch Unterseekabellandungen | +0.5% | Long Island, Manhattan | Mittelfristig (2–4 Jahre) |

| Umwandlung leerstehender Midtown-Büros | +0.4% | Manhattan südlich der 59th Street | Mittelfristig (2–4 Jahre) |

| Kommunale Mikronetze und standorteigene Brennstoffzellen | +0.3% | Äußere Stadtbezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Hyperscale-Cloud-Fußabdrucks

AWS, Microsoft und Google haben jeweils Campusse mit mehreren Hundert Megawatt im Großraum zugesagt und diese häufig mit dedizierten 400-G-Interconnect-Knoten für Edge-Workloads kombiniert. Digital Realty allein buchte im dritten Quartal 2024 neue Mietverträge im Wert von 521 Millionen USD mit einer durchschnittlichen Rendite von 12 %, was die Bereitschaft der Kunden unterstreicht, Aufschläge für nahegelegene Kapazitäten zu zahlen.[1]Digital Realty, Ergebnispräsentation Q3 2024, digitalrealty.com Die Leistungsdichte pro Rack bewegt sich auf 50 kW zu, und immersionsbereite Nutzfläche ist mittlerweile eine Standardanforderung in Hyperscale-Ausschreibungen. Betreiber sichern sich langfristige Stromabnahmeverträge für erneuerbare Energien und Batterie-Energiespeicher, um Kapazitäten zu festen Preisen zu garantieren. Das Ausmaß und die Geschwindigkeit dieser Projekte vergrößern den Abstand zwischen kapitalstarken globalen Vermietern und kleineren regionalen Anbietern.

Latenzvorteile an den Kapitalmärkten

Hochfrequenzhandels-Desks messen Entfernungen in Mikrosekunden und treiben die Nachfrage nach Einrichtungen innerhalb eines 80-Kilometer-Rings um die wichtigsten Börsen. NASDAQs Co-Location-Suite meldet Order-Bestätigungs-Schleifen unter 50 μs, während Racks bei Equinix NY4 in Secaucus monatliche Mieten von nahezu 3.500 USD erzielen.[2]NASDAQ, Börsen-Co-Location, nasdaq.com Bare-Metal-Deployments dominieren diese Fußabdrücke anstelle von virtualisierten Instanzen und eliminieren den Hypervisor-Overhead. Durch Nähe getriebene Preisgestaltung schützt Vermieter vor einer breiteren Commoditisierung von Colocation und erhält Premium-EBITDA-Margen. Börsenbetriebene Einrichtungen wie der NYSE-Campus in Mahwah segmentieren den Markt weiter in latenzgestaffelte Cluster.

Erneuerbare-Energie-Zertifikate und Grüntarife gemäß NY CLCPA

New Yorks Mandat für 70 % erneuerbaren Strom bis 2030 fördert die Einführung langfristiger Wasserkraftverträge und standorteigener Brennstoffzellen. Betreiber, die eine Energieverbrauchseffizienz unter 1,3 erreichen, qualifizieren sich für handelbare Zertifikate, die die Betriebskosten direkt senken. Microsofts Zweiphasen-Immersionstanks haben den Stromverbrauch auf Serverebene um bis zu 15 % gesenkt und gleichzeitig Kapazitäten für KI-Beschleuniger freigesetzt.[3]Microsoft, Zur Kühlung von Rechenzentrumsservern setzt Microsoft auf siedende Flüssigkeit, microsoft.com Frühe Akteure sichern sich günstige Kreditmultiplikatoren, die auslaufen werden, wenn die Kohlenstoffgrenzen enger werden, was einen Erstmover-Vorteil und neue Markteintrittsbarrieren schafft.

Glasfaserverdichtung durch Unterseekabellandungen

Die transatlantischen Systeme AEC-1 und AEC-2 landen auf Long Island und liefern 800-G-Wellenlängen direkt in Manhattan-Bypass-Routen, wodurch die Hin- und Rücklauflatenz nach London um mehrere Millisekunden reduziert wird. Ein privat gebauter Dunkelglasfaser-Kanal unter dem Hudson River wurde 2024 in Betrieb genommen – der erste seit zwei Jahrzehnten – und fügt der Westseite der Stadt dringend benötigte Diversität hinzu. Dichte Glasfaserwege untermauern die Rolle der Region als interkontinentaler Vermittlungsknoten und unterstützen aufkommende Edge-Anwendungsfälle wie AR/VR-Streaming und Echtzeit-Betrugserkennung.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Immobilien- und Baukosten in Manhattan | −0.9% | Hochverdichtete Zonen in Manhattan | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffemissionsobergrenzen gemäß Lokalem Gesetz 97 | −0.6% | New Yorker Gebäude > 25.000 Quadratfuß | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Stromverfügbarkeit der Versorgungsunternehmen | −0.5% | Großraum New York City, insbesondere äußere Stadtbezirke | Mittelfristig (2–4 Jahre) |

| Verzögerungen in der Netzanschlusswarteschlange | −0.4% | Landesweites NYISO-Gebiet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Immobilien- und Baukosten in Manhattan

Kernsanierungsprojekte in Manhattan übersteigen häufig 400 USD pro Quadratfuß, das Doppelte des Durchschnitts in den äußeren Stadtbezirken, was die Pro-forma-Renditen schmälert. Konkurrierende Wohnumwandlungen – wie die SoMA-Neuentwicklung mit 1.320 Einheiten – verknappen das Angebot geeigneter Gebäude. Steuerabzüge im Rahmen des Industrie- und Gewerbeabzugsprogramms gelten selten südlich der 96th Street, was neue Entwicklungen nach Brooklyn und Queens verlagert. Vermieter, die in der Lage sind, betriebsbereite Rohbauflächen in den äußeren Stadtbezirken bereitzustellen, gewinnen Hyperscale-Vorvermietungen, die den Preisschock in Midtown umgehen.

Kohlenstoffemissionsobergrenzen gemäß Lokalem Gesetz 97

Ab 2025 drohen Rechenzentren mit mehr als 25.000 Quadratfuß empfindliche Bußgelder, wenn Kohlenstoffintensitätsschwellenwerte überschritten werden. Betreiber müssen entweder mechanische Lasten elektrifizieren oder kohlenstofffreie Stromzertifikate beschaffen, um konform zu bleiben. Die Nachrüstung veralteter Diesel-Notstromsysteme mit Brennstoffzellen oder fortschrittlichen USV-Schwungrädern erhöht die Investitionskosten und verlängert die Projektzeitpläne. Unternehmen, die vor 2024 langfristige Verträge für erneuerbare Energien abgeschlossen haben, genießen einen strukturellen Kostenvorteil gegenüber Späteinsteigern, was die Wettbewerbskluft vertieft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Große Einrichtungen treiben die Marktentwicklung voran

Kleine Rechenzentren halten im Jahr 2024 einen Marktanteil von 44 % und spiegeln die Dominanz von Unternehmens-Colocation-Deployments und Mehrmietereinrichtungen wider, die das vielfältige Geschäftsökosystem New Yorks bedienen. Große/Hyperscale-Einrichtungen stellen das am schnellsten wachsende Segment mit einem CAGR von 6,1 % bis 2030 dar, angetrieben durch Cloud-Dienstanbieter und KI-Workload-Anforderungen, die massive Leistungsdichten und spezialisierte Kühlinfrastruktur erfordern. Die Größenverteilung spiegelt die Entwicklung des Marktes vom traditionellen Unternehmenshosting hin zu Hyperscale-Architekturen wider, die moderne digitale Anwendungen unterstützen.

Mittelgroße Einrichtungen (15–50 MW) dienen als Rückgrat für viele Deployments im Finanzdienstleistungsbereich und bieten die für Hochfrequenzhandelssysteme erforderliche Kapazität bei gleichzeitiger Flexibilität für individuelle Konfigurationen. Mikro-Rechenzentren (<5 MW) füllen spezialisierte Nischen, einschließlich Edge-Computing-Anwendungen und Backup-Einrichtungen, obwohl ihr Marktanteil weiter sinkt, da Organisationen den Betrieb in größeren, effizienteren Einrichtungen konsolidieren. Die Entwicklungspipeline von Related Companies im Wert von 45 Milliarden USD konzentriert sich hauptsächlich auf großmaßstäbliche Einrichtungen, wobei einzelne Projekte 100 MW überschreiten, um Hyperscale-Anforderungen zu erfüllen (Data Center Dynamics). Der Trend zu größeren Einrichtungen wird durch Skaleneffekte bei der Strombeschaffung, Kühleffizienz und dem Betriebsmanagement angetrieben, wobei Hyperscale-Deployments Energieverbrauchseffizienz-Verhältnisse unter 1,2 im Vergleich zu 1,5–1,8 für kleinere Einrichtungen erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Standard: Tier-IV-Wachstum beschleunigt sich

Tier-III-Hallen dominierten im Jahr 2024 mit 60 % der New Yorker Rechenzentrumsmarktgröße und balancieren Kosten und Betriebszeit. Finanzhändler und Cloud-Plattformen rüsten jedoch auf Tier-IV-Hüllen auf, die eine Verfügbarkeit von 99,995 % und gleichzeitig wartbare Subsysteme versprechen. Diese Deployments werden voraussichtlich bis 2030 einen CAGR von 6,60 % verzeichnen. Das Liquiditätszentrum der Intercontinental Exchange in Mahwah veranschaulicht diesen Vorstoß mit vollständig isolierten Stromwegen und N+2-Kaltwasserkreisläufen. Die Einführung höherer Tiers wird durch Cyber-Resilienz-Mandate im Rahmen bundesstaatlicher Bankvorschriften weiter verstärkt, was Unternehmensausschreibungen dazu veranlasst, Tier-IV-Designmerkmale zu spezifizieren.

In den äußeren Stadtbezirken nutzen neue Tier-IV-Campusse größere Grundflächen, die eine Ringbus-Mittelspannungsverteilung und redundante standorteigene Erzeugung ermöglichen. Manhattan-Sanierungen, die durch Aufzugskerne und bestehende Steigleitungen eingeschränkt sind, begrenzen Upgrades häufig auf Tier III. Da Betriebszeitaufschläge steigen, wird erwartet, dass Tier-IV-Kapazität inkrementelle Anteile gewinnt, während niedrigere Tiers auf Entwicklungs- und Test-Workloads sowie Archivierungsknoten beschränkt bleiben.

Nach Auslastung: Hyperscale-Dynamik nimmt zu

Colocation behielt 48 % des Umsatzes von 2024, aber Einzelmieter-Maßanfertigungshallen treiben das Wachstum mit einem CAGR von 5,20 % voran. Cloud-Großanbieter vertraglich vereinbaren ganze 20–40-MW-Pods und schreiben individuelle PUE-Ziele und immersionsbereite Buchten vor – ein Modell, das die Verzögerungen bei der Ausstattung von Mehrmietereinrichtungen umgeht. Retail-Colocation bedient weiterhin latenzempfindliche Handelsracks und compliance-gebundene Workloads, die eine granulare Stromabrechnung bevorzugen. Verwaltete Cloud-On-Ramp-Dienste folgen Hyperscalern in neue Vororte und bieten Direktverbindungen und paketoptische Fabrics zur nächsten transatlantischen Landestation. Die Verschiebung im Mix wird die durchschnittliche Hallengröße erhöhen, die Kapitalintensität vertiefen und die Mietlaufzeiten über 10 Jahre halten, was vorhersehbare Cashflow-Renditen sichert.

Großhandelsvermieter, die in der Lage sind, beide Modelle zu überbrücken – Vermietung von betriebsbereiten Rohbauten an Hyperscaler bei gleichzeitiger Herausschneidung trägerdichter Suiten – genießen diversifizierte Einnahmequellen. Kleinere Betreiber ohne Skalierung könnten sich zu Edge-Knoten oder reinen Interconnection-Meet-Me-Räumen hinwenden, um im sich entwickelnden New Yorker Rechenzentrumsmarkt relevant zu bleiben.

Geografische Analyse

Manhattan beherbergt den dichtesten Cluster von Trägerhotels, verankert durch 60 Hudson Street und 111 8th Avenue. Begrenzte Versorgungskapazität und Immobilienkosten von über 400 USD pro Quadratfuß hemmen jedoch weiteres Greenfield-Wachstum. Viele Vermieter bevorzugen nun White-Box-Umwandlungen von Vorkriegsbürotürmen, aber die Einhaltung des Lokalen Gesetzes 97 erfordert häufig kostspielige Fassaden- und Maschinensanierungen. Infolgedessen hat der Anteil Manhattans an der New Yorker Rechenzentrumsmarktgröße stagniert, obwohl die Gesamtkapazität zunimmt.

Brooklyn und Queens erfassen Überlaufnachfrage, indem sie niedrigere Grundstückskosten mit vielfältigen Glasfaserzugängen kombinieren, unterstützt durch neue Dunkelglasfaserverbindungen über den East River. Steueranreize im Rahmen des Industrie- und Gewerbeabzugsprogramms können die Betriebskosten um zweistellige Prozentsätze senken und Gesamtbetriebskostenmodelle zugunsten der Stadtbezirke kippen. DataVerges trägerneutraler Hub in Industry City beherbergt nun einen der größten Internetknoten des Bundesstaates, was belegt, dass die Interconnection-Dichte nach außen migriert.

Jenseits der fünf Stadtbezirke nutzt Long Island seine Unterseekabelstationen, um als Gateway der Metropole nach Europa zu dienen, während die üppige Umspannwerkskapazität und niedrigeren Grundsteuern in Nördlichem New Jersey Hyperscale-Campusse anziehen. DataBanks Orangeburg-Komplex, 48 Kilometer nördlich von Midtown, veranschaulicht den Trend zu exurbanen „Greenfield”-Entwicklungen mit 45-MW-Erweiterungspotenzial. Der Netzbetreiber warnt vor einem potenziellen Engpass von 446 MW im Jahr 2025, einem Defizit, das die geografische Diversifizierung zu Standorten mit vorab zugesicherter erneuerbarer Erzeugung beschleunigen könnte.

Wettbewerbslandschaft

Digital Realty, Equinix und CoreSite kontrollieren gemeinsam den Großteil der trägerdichten Nutzfläche in der Metropole. Digital Realtyss Buchungen von 521 Millionen USD im Jahr 2024 und Equinixs 15-Milliarden-USD-Hyperscale-Joint-Venture unterstreichen Bilanzvorteile, die es diesen Unternehmen ermöglichen, Transformatoren und Schaltanlagen vorab zu verpflichten, bevor die Lieferzeiten zwei Jahre überschreiten. Stromreservierungen sind zum neuen Burggraben geworden, und etablierte Anbieter mit jahrzehntelangen Versorgungsbeziehungen erzielen Premium-Bewertungen.

Von Private Equity unterstützte Herausforderer skalieren schnell. Related Companies hat 45 Milliarden USD für Metropolprojekte reserviert, und Vantage Data Centers sicherte sich weltweit 13 Milliarden USD, um KI-Kapazitäten zu verfolgen. DataBank sammelte 2 Milliarden USD ein, um die aggregierte Leistung von 330 MW auf 850 MW zu steigern, einschließlich eines 45-MW-Campus in Orangeburg. Die technologische Differenzierung konzentriert sich auf Immersionskühlung, Nvidia-DGX-Ready-Zertifizierungen und standorteigene Brennstoffzellen, die sowohl Betriebszeit- als auch Kohlenstoffbewertungsmetriken erfüllen.

Die Markteintrittsbarrieren bleiben hoch: Zonenrechtliche Hürden, Auflagen des Lokalen Gesetzes 97 und 36-monatige Netzanschlusswarteschlangen schrecken alle außer den kapitalstärksten Investoren ab. Dennoch deuten der Grundstücksrausch in den äußeren Stadtbezirken und die Eigenkapitalzuflüsse auf anhaltende Bautätigkeit hin, was sicherstellt, dass die Preisfindung eher vom Zugang zu erneuerbarer Energie als von der reinen Nutzfläche abhängen wird.

Marktführer der New Yorker Rechenzentrumsindustrie

Digital Realty Trust, Inc.

DataBank

CoreSite

CyrusOne

Equinix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Related Companies startete eine 45-Milliarden-USD-Rechenzentrumsabteilung zur Entwicklung mehrerer Metropol-Campusse.

- Januar 2025: DataBank schloss einen sekundären Aktienverkauf über 600 Millionen USD innerhalb einer Eigenkapitalrunde von 2 Milliarden USD ab und stärkte damit die Expansionsmittel.

- Januar 2025: Cloverleaf Infrastructure stellte Pläne für einen großmaßstäblichen Campus in Port Washington, Long Island, vor.

- Dezember 2024: Cologix sammelte 1,5 Milliarden USD ein, um seine Edge-Plattform zu erweitern, einschließlich New Yorker Bauprojekte.

Berichtsumfang des New Yorker Rechenzentrumsmarktes

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der New Yorker Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgrößen (klein, mittel, groß, massiv und mega), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Auslastung (genutzt (Colocation-Typ (Retail, Wholesale und Hyperscale)), Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce und Endnutzerindustrien) und nicht genutzt).

Die Marktgrößen und Prognosen werden in Wertangaben (MW) für alle oben genannten Segmente bereitgestellt.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Colocation-Typ | Retail |

| Wholesale | ||

| Hyperscale | ||

| Endnutzer | BFSI | |

| IT und Telekommunikation | ||

| Medien und Unterhaltung | ||

| Regierung und Bildung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Typ | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Colocation-Typ | Retail | |

| Wholesale | |||

| Hyperscale | |||

| Endnutzer | BFSI | ||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Regierung und Bildung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Kapazität des New Yorker Rechenzentrumsmarktes?

Die Metropole unterstützt im Jahr 2025 eine installierte IT-Last von 854,5 MW und wird voraussichtlich bis 2031 auf 1.154,2 MW ansteigen.

Welche Stadtbezirke ziehen die meisten neuen Rechenzentrumsbauten an?

Brooklyn, Queens und Long Island ziehen Hyperscale- und Colocation-Projekte an, da die Grundstückskosten niedriger und die Stromverfügbarkeit im Vergleich zu Midtown besser sind.

Wie wirkt sich das Lokale Gesetz 97 auf neue Rechenzentrensprojekte aus?

Einrichtungen mit mehr als 25.000 Quadratfuß müssen ab 2025 die Kohlenstoffintensität senken oder Bußgelder zahlen, was Betreiber dazu veranlasst, erneuerbare Energie zu sichern und mechanische Systeme zu elektrifizieren.

Welche Kühltechnologie gewinnt in New Yorker Einrichtungen an Dynamik?

Flüssigkeitsimmersion und Direkt-zu-Chip-Kreisläufe sind die am schnellsten wachsenden Optionen aufgrund steigender Rack-Dichten und strengerer Energieeffizienzziele.

Warum zahlen Finanzunternehmen Premiummieten für Colocation-Flächen?

Submillisekunden-Latenz zu Börsen schlägt sich direkt in Handelsumsätzen nieder, weshalb Banken Schränke in Einrichtungen innerhalb von 80 Kilometern von den Märkten Manhattans anmieten.

Wie bedeutsam sind Zertifikate für erneuerbare Energien für die Rechenzentrumsökonomie?

Betreiber, die eine Energieverbrauchseffizienz unter 1,3 erreichen, können staatliche Zertifikate für erneuerbare Energien monetarisieren, die Betriebskosten senken und die langfristige Wettbewerbsfähigkeit verbessern.

Seite zuletzt aktualisiert am: