Größe und Marktanteil des Business Intelligence (BI) Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

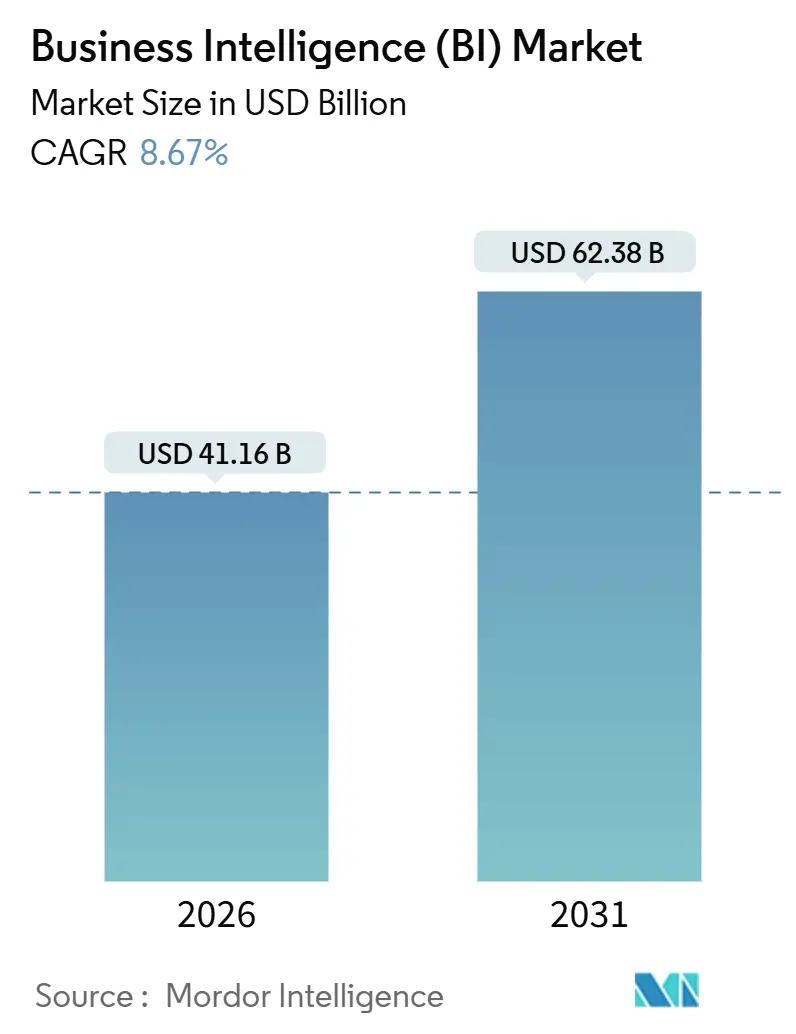

| Marktgröße (2026) | 41.16 Milliarden US-Dollar |

| Marktgröße (2031) | 62.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

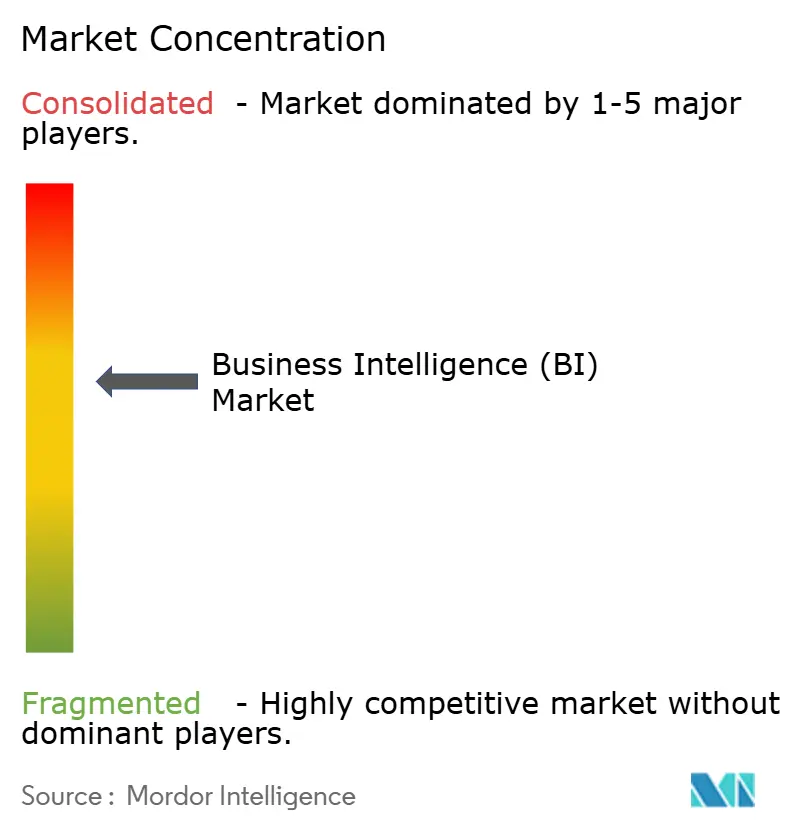

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Business Intelligence (BI) Marktes von Mordor Intelligence

Die Marktgröße des Business Intelligence (BI) Marktes erreichte im Jahr 2026 einen Wert von 41,16 Milliarden USD und wird bis 2031 voraussichtlich auf 62,38 Milliarden USD ansteigen, was einer CAGR von 8,67 % entspricht. Unternehmen ersetzen periodisches Berichtswesen durch kontinuierliche Intelligenz-Pipelines, die halbstrukturierte IoT-Telemetrie, Clickstream-Protokolle und Sensordaten in Cloud-Lakehouses streamen und so die Erkenntniszyklen von Tagen auf Sekunden verkürzen. Die Cloud-Bereitstellung erzielte im Jahr 2025 einen Umsatzanteil von 65,87 %, eine Position, die durch GPU-beschleunigte Abfrage-Engines der Hyperscaler gestärkt wird, die die Latenz ohne hohe Kapitalaufwendungen reduzieren. Nutzungsbasierte Lizenzierung, zusammensetzbare Analyse-Stacks und datenschutzwahrende Daten-Clean-Rooms erweitern den Marktzugang für mittelständische Käufer und digital-native Marken. Obwohl Fachkräftemangel, Multi-Cloud-Egress-Gebühren und länderspezifische Datensouveränitätsvorschriften die Adoptionsgeschwindigkeit bremsen, weitet sich der Business Intelligence (BI) Markt weiterhin branchenübergreifend und regional aus, da Analytik zu einem Kernelement digitaler Transformationsagenden wird.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 65,87 % des Business Intelligence (BI) Marktanteils auf die Cloud, die bis 2031 mit einer CAGR von 9,54 % wächst.

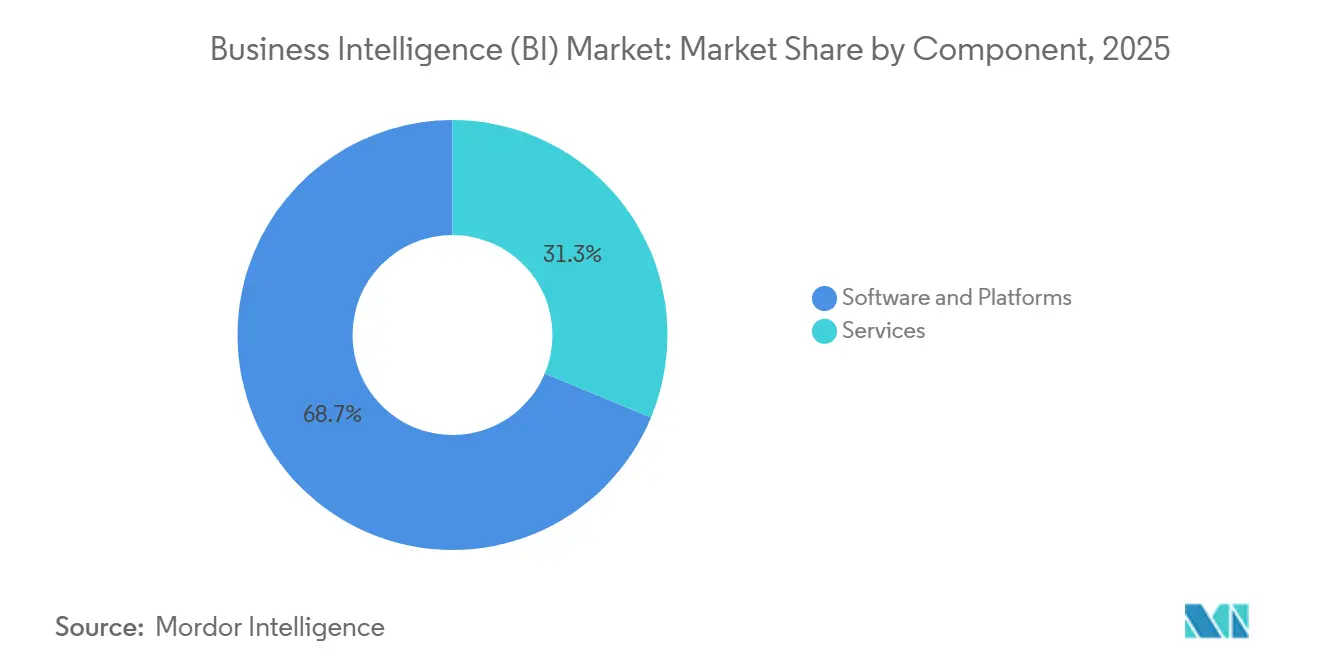

- Nach Komponente entfielen im Jahr 2025 68,73 % der Marktgröße des Business Intelligence (BI) Marktes auf Software und Plattformen, während Dienstleistungen bis 2031 mit einer CAGR von 9,23 % expandieren.

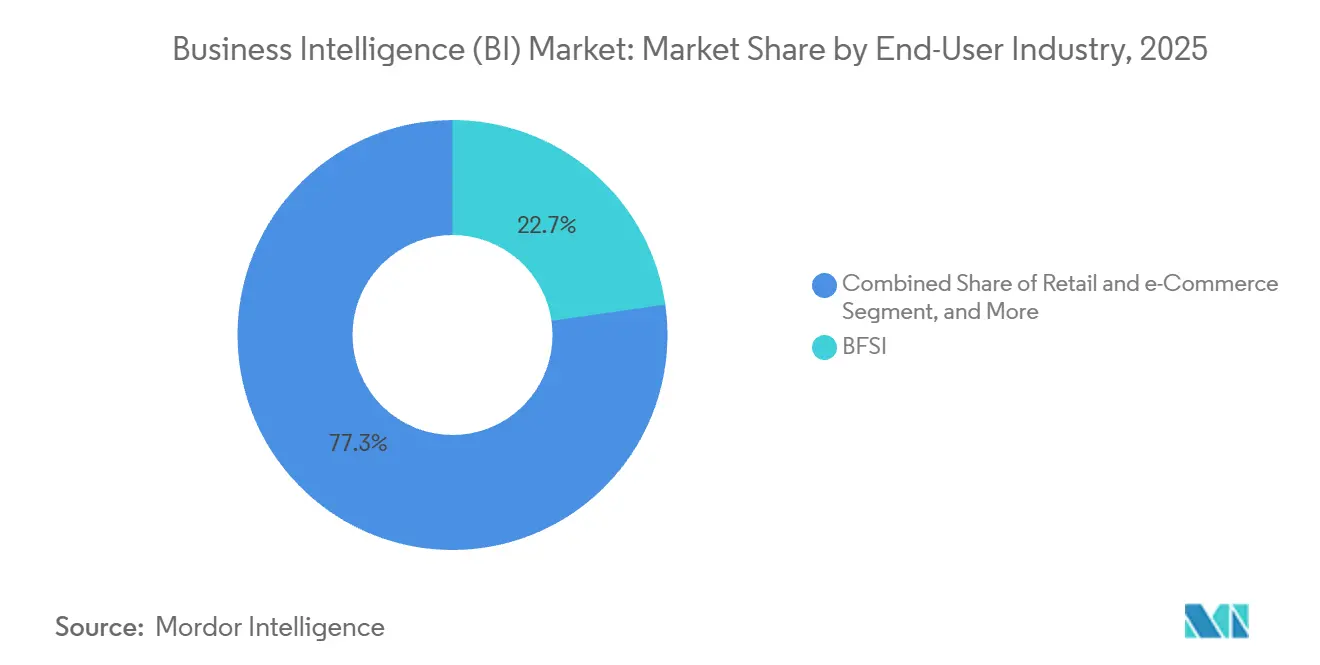

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 22,74 %; Einzel- und E-Commerce-Handel wird bis 2031 voraussichtlich eine CAGR von 10,21 % verzeichnen.

- Nach Geschäftsmodell generierten Abonnement- und Software-as-a-Service-Modelle im Jahr 2025 60,13 % des Umsatzes, während Freemium- und nutzungsbasierte Preismodelle bis 2031 mit einer CAGR von 9,67 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,85 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 10,12 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Business Intelligence (BI) Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Analyseadoption | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosion halbstrukturierter IoT-Daten | +1.8% | Fertigungszentren im asiatisch-pazifischen Raum und Smart Cities in Nordamerika | Langfristig (≥ 4 Jahre) |

| Mainstream-Einbettung von BI in SaaS-Anwendungen | +1.5% | Global, angeführt von SaaS-Anbietern in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Daten-Clean-Room-Partnerschaften | +0.9% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| GPU-beschleunigte Abfrage-Engines | +1.3% | Frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg von Analytics-as-Code und GitOps | +0.7% | Ingenieursorientierte Unternehmen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Analyseadoption

Unternehmen migrieren Analyse-Workloads weiterhin in verwaltete Cloud-Ökosysteme, da die sekundenbasierte Abrechnung die Ausgaben an den tatsächlichen Verbrauch anpasst.[1]Amazon Web Services, "Redshift Serverless Dokumentation," aws.amazon.com Serverlose Datenlager wie Amazon Redshift Serverless skalieren automatisch, um Tausende gleichzeitiger Abfragen zu bewältigen, sodass Teams Pilot-Dashboards in Wochen statt in den jahrelangen Zeitrahmen fertigstellen können, die früher mit On-Premise-Implementierungen verbunden waren. Google BigQuerys Streaming-Inserts und die Gemini-KI-Integration ermöglichen es Geschäftsanwendern, Fragen in natürlicher Sprache zu stellen, die die Plattform in SQL übersetzt, wodurch die Beteiligung über spezialisierte Analysten hinaus erweitert wird. Microsoft Power BI in Kombination mit Fabric kann Visualisierungen aktualisieren, sobald neue Daten eintreffen, und eliminiert so nächtliche Batch-Fenster.[2]Microsoft Corporation, "Power BI Fabric Übersicht," microsoft.com Finanzdienstleistungsunternehmen behalten hybride Muster bei, indem sie regulierte Datensätze On-Premise halten, während explorative Modelle in die Cloud verlagert werden – ein Bereitstellungsstil, auf den in US-amerikanischen Aufsichtsleitlinien verwiesen wird.

Explosion halbstrukturierter IoT-Daten

Industriesensoren, Fahrzeugtelematik und Smart-City-Netzwerke erzeugen täglich große Mengen an JSON-, Avro- und Parquet-Dateien, die herkömmliche relationale Datenbanken nicht effizient verarbeiten können.[3]Internationale Fernmeldeunion, "IoT-Statistiken," itu.int Spaltenbasierte Lakehouse-Engines verwenden Schema-on-Read, um rohe Gerätenachrichten zusammen mit Transaktionsdaten abzufragen, und ermöglichen so vorausschauende Wartung, die ungeplante Ausfallzeiten in Fertigungsversuchen um 20–30 % reduziert. Peer-reviewed-Benchmarks zeigen, dass GPU-beschleunigte SQL-Engines bei TPC-H-Workloads eine 8- bis 60-fache Beschleunigung gegenüber CPU-Systemen erzielen und die Wartezeiten für Endnutzer auf unter eine Sekunde reduzieren. Snowflakes VARIANT-Datentyp und Databricks Delta Lake veranschaulichen einheitlichen Speicher, der strukturierte Bestellungen und rohe Telemetrie in einer einzigen Umgebung hostet. Mit der Ausweitung der 5G-Abdeckung leiten Edge-Gateways aggregierte Sensor-Snapshots an Cloud-Objektspeicher weiter, wodurch die Bandbreitenkosten beherrschbar bleiben und gleichzeitig nahezu Echtzeit-Analysen ermöglicht werden.

Mainstream-Einbettung von BI in SaaS-Anwendungen

Softwareanbieter betten Dashboards zunehmend direkt in Kundenbeziehungs-, Finanz- und Lieferkettenanwendungen ein, wodurch der Export von Daten in eigenständige Tools entfällt. Salesforce Tableau Pulse zeigt Anomalien innerhalb von CRM-Workflows an, sodass Vertriebsleiter Risikowarnungen anzeigen können, ohne den Kontext zu verlassen. Qliks Übernahme von Talend schuf ein Integrations- und Analyse-Bundle, das sich für unabhängige Softwareanbieter, die eine schnelle Wertschöpfung anstreben, leicht als White-Label-Lösung anbieten lässt. Eingebettete Modelle verkürzen Kaufzyklen, da Analytik zu einem Premium-Tier innerhalb eines bestehenden Vertrags wird und keine separate Beschaffung erfordert. Der Wandel verändert auch die Umsatzrealisierung, indem das Anbieterwachstum an Anwendungsnutzungstrends statt an Benutzeranzahlen geknüpft wird.

Daten-Clean-Room-Partnerschaften

Die Abschaffung von Drittanbieter-Cookies und steigende Datenschutzstrafen veranlassen Werbetreibende, Zielgruppen in kryptografischen Clean Rooms zu analysieren, die persönliche Identifikatoren verschleiern. Google Ads Data Hub, Amazon Marketing Cloud und Snowflake Clean Rooms ermöglichen es Marken, eigene Kundenlisten mit Publisher-Segmenten zu überschneiden, während rohe Datensätze verborgen bleiben. Differenzielle Datenschutzschwellen schützen die Anonymität, doch hohe Aggregation verdeckt manchmal Nischen-Zielgruppenerkenntnisse, was Vermarkter dazu zwingt, in mehrere parallele Clean-Room-Integrationen zu investieren. Frühe Anwender berichten, dass die Genauigkeit der Kampagnenmessung nahezu das Niveau der Cookie-Ära erreicht, während das rechtliche Risiko erheblich sinkt, was zu einer erweiterten Nutzung in Connected-TV und Retail-Media ermutigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an datenkompetenten Arbeitskräften | -1.4% | Global, am stärksten in aufstrebenden Märkten im asiatisch-pazifischen Raum und in Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Vorabintegrationskosten für Legacy-Systeme | -1.1% | Unternehmen in Nordamerika und Europa mit jahrzehntealten ERP-Systemen | Mittelfristig (2–4 Jahre) |

| Steigende Egress-Gebühren in Multi-Cloud-Umgebungen | -0.8% | Unternehmen, die Workloads auf AWS, Azure und GCP verteilen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Datensouveränitätsvorschriften | -0.9% | China, Indien, Europäische Union, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an datenkompetenten Arbeitskräften

Accentures Umfrage aus dem Jahr 2025 zeigt, dass nur 21 % der Mitarbeiter über funktionale Datenkompetenz verfügen, sodass 87 % der Unternehmen Schwierigkeiten haben, Analystenrollen zu besetzen. Das Weltwirtschaftsforum zählt Datenanalyse bis 2030 zu den fünf wichtigsten Zukunftskompetenzen, doch akademische Programme produzieren nicht schnell genug Absolventen, um die Nachfrage zu decken. Steigende Gehälter lenken Budgets von Plattforminvestitionen in die Vergütung um und verzögern manchmal neue Implementierungen. Low-Code-Tools helfen, können aber das menschliche Urteilsvermögen beim Abgleich widersprüchlicher Quellen oder bei der Behebung von Stichprobenverzerrungen nicht ersetzen. Unternehmen reagieren mit internen Akademien und Zertifizierungsstipendien, doch die Einarbeitungszeiten bleiben lang und verlängern die Adoptionskurve im Business Intelligence (BI) Markt.

Hohe Vorabintegrationskosten für Legacy-Systeme

Deloittes Studie zu technischen Schulden aus dem Jahr 2024 ergab, dass 60 % der IT-Budgets für die Wartung von Legacy-Systemen statt für neue Analyselösungen aufgewendet werden. Die Extraktion von Daten aus mainframe-basierten Bankkernlösungen oder COBOL-zeitigen ERP-Paketen erfordert individuelle Middleware, die 40–60 % der Business Intelligence-Projektbudgets verbrauchen kann. Integrationsverzögerungen mindern das Vertrauen der Führungsebene und erhöhen das Risiko, dass Geschäftsbereiche Shadow-BI-Tools ohne Governance-Kontrollen einsetzen. Finanzinstitute stellen fest, dass die Modernisierung parallele Compliance-Genehmigungen erfordert, was Kosten und Zeit weiter erhöht. Anbieter bündeln nun vorgefertigte Konnektoren und Migrationstools, doch benutzerdefiniertes Feld-Mapping und die Behebung von Datenqualitätsproblemen erfordern weiterhin spezialisierte Berater, insbesondere bei systemübergreifenden Verknüpfungen wie der Abstimmung von Kundenstammdaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen behalten Dynamik, während Plattformen konsolidieren

Der Dienstleistungsumsatz wuchs mit einer CAGR von 9,23 % und übertraf damit den Business Intelligence (BI) Markt, da Unternehmen Domänenexperten hinzuziehen, um semantische Modelle zu entwerfen, Abfragelogik zu optimieren und Citizen Analysts zu schulen. Software und Plattformen behielten im Jahr 2025 einen Umsatzanteil von 68,73 %, da Lizenzabonnements grundlegend bleiben, insbesondere für Organisationen, die eine einheitliche Visualisierungsschicht standardisieren. Systemintegratoren differenzieren sich durch die Garantie von Service-Level-Zielen wie Dashboard-Latenz unter einer Sekunde oder 99,9 % Aktualisierungszuverlässigkeit und monetarisieren ergebnisbasierte Verträge statt abrechenbarer Stunden. Managed-Service-Bundles, die Lizenzen, Cloud-Infrastruktur und laufende Optimierung in nutzungsbasierte Zahlungen einschließen, reduzieren die Kapitalbelastung für mittelständische Käufer und entsprechen dem allgemeinen IT-Trend hin zu Betriebskostenmodellen.

Plattformanbieter begegnen dem Wettbewerbsdruck durch die Einbettung von KI-Copiloten, die automatisch Visualisierungen und DAX-Formeln generieren und so den externen Beratungsbedarf senken. Die Konvergenz der Hyperscaler beschleunigt sich, da Oracle Autonomous Database und SAP Analytics Cloud Speicher-, Transformations- und Präsentationsschichten kombinieren, um Unternehmensdatenbestände zu binden. Dienstleistungsanbieter reagieren mit Spezialisierung auf plattformübergreifende Governance und helfen multinationalen Kunden, mehrere durch Fusionen erworbene BI-Stacks zu harmonisieren. Mit wachsender Marktgröße des Business Intelligence (BI) Marktes entstehen spezialisierte Boutiquen für vertikale Anwendungsfälle wie die Erkennung von Pharmakovigilanz-Signalen und die Erfassung des Einzelhandelsbedarfs, die ein lebendiges Berater-Ökosystem trotz Plattformvereinfachungstrends aufrechterhalten.

Nach Bereitstellung: Cloud-Dominanz verändert Kostenstrukturen

Das Cloud-Segment entfiel im Jahr 2025 auf 65,87 % des Umsatzes und wächst bis 2031 mit einer CAGR von 9,54 %. Das Cloud-Implementierungssegment dominiert den Markt, da variable Rechenleistung und serverlose Datenlager Kosten für ungenutzte Kapazitäten eliminieren, während die automatische Skalierung unvorhersehbare Analysespitzen bewältigt. Kontinuierliche Ingestionspipelines speisen nahezu Echtzeit-Dashboards für die Überwachung von E-Commerce-Flash-Sales – eine Fähigkeit, die für On-Premise-Appliances historisch unerreichbar war. Länder wie Indien und Indonesien verlangen lokale Datenverarbeitung, was Hyperscaler dazu veranlasst, landesinterne Regionen zu eröffnen, die Souveränitätsvorschriften erfüllen und das weitere Wachstum des Business Intelligence (BI) Marktes unterstützen.

On-Premise-Cluster bleiben in Krankenhäusern und Banken bestehen, die Patientendaten oder Kreditdaten aufgrund regulatorischer Einschränkungen nicht auslagern können, was zu hybriden Architekturen führt, bei denen sensible Workloads On-Premise verbleiben, während Experimente zur Kundenerfahrung in der Cloud stattfinden. Multi-Cloud-Strategien verteilen das Risiko auf Amazon Web Services, Microsoft Azure und Google Cloud Platform, verursachen jedoch Egress-Gebühren, die manchmal die Rechenkosten übersteigen, was das Interesse an Null-Egress-Objektspeichern wie Cloudflare R2 weckt. Anbieter integrieren nun Kostenoptimierungs-Dashboards, die Ausgaben auf Abfrageebene modellieren und Finanzteams helfen, Rechnungen vorherzusagen und Überraschungen zu vermeiden.

Nach Endnutzerbranche: Einzelhandel überholt reife Finanzdienstleistungen

Banken, Finanzdienstleistungen und Versicherungen repräsentierten im Jahr 2025 22,74 % des Umsatzes und nutzten langjährige Risikoanalysen und regulatorisches Berichtswesen, das granulare Dashboards vorschreibt. Basel III und die bevorstehenden Basel-IV-Anforderungen zwingen Institute, Expositionsdaten aus Handels-, Kredit- und Derivateportfolios zu vereinheitlichen, was die Nachfrage nach hochlinearen Business Intelligence-Branchenlösungen aufrechterhält. Einzelhandel und E-Commerce hingegen wird mit einer CAGR von 10,21 % am schnellsten wachsen, da der Omnichannel-Wettbewerb eine Personalisierung in unter 100 Millisekunden über Petabyte-Kundenprotokolle hinweg antreibt.

Einzelhändler verbinden Online-Clickstream-Ereignisse mit Point-of-Sale-Feeds aus Filialen, um Preise und Bestände dynamisch anzupassen und Analytik von einem nachträglichen Bericht in eine Live-Merchandising-Engine zu verwandeln. Hersteller verarbeiten industrielle IoT-Sensordaten, um Wartungspläne zu optimieren und laut Feldstudien von Siemens Millionen durch ungeplante Ausfallzeiten einzusparen. Gesundheitsorganisationen integrieren elektronische Gesundheitsakten und Abrechnungsdaten, um Versorgungslücken aufzuzeigen, informiert durch die Leitlinien der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit aus dem Jahr 2024 zu realen Belegen. Behörden setzen Dashboards ein, um Bürgerdienste zu optimieren, obwohl Beschaffungszyklen aufgrund von Transparenzregeln länger bleiben.

Nach Geschäftsmodell: Nutzungsbasierte Preisgestaltung verändert die Umsatzrealisierung

Abonnement- und SaaS-Lizenzierung generierte im Jahr 2025 60,13 % des Umsatzes, da Anbieter von unbefristeten Benutzerlizenzen zu jährlichen Wiederkehrvereinbarungen wechselten und so Anreize mit dem Kundenerfolg in Einklang brachten. Freemium- und nutzungsbasierte Stufen wachsen mit einer CAGR von 9,67 %, da sie kleinen Teams ermöglichen, kostenlos zu starten und dann ein Upgrade durchzuführen, wenn der Wert nachgewiesen ist – ein Ansatz, der durch ThoughtSpots Developer Edition veranschaulicht wird. Anbieter monetarisieren erweiterte Planungs-, Governance- und maschinelles Lernfunktionen in Premium-Plänen und verbessern so die Dollar-Bindung, wenn Implementierungen reifen.

Nutzungsbasierte Abrechnung korreliert Ausgaben mit dem Abfragevolumen und gibt Finanzverantwortlichen die Gewissheit, dass Kosten den Nutzen widerspiegeln, führt jedoch auch zu Umsatzvolatilität bei Anbietern, was diese dazu veranlasst, prädiktive Abrechnungsanalysen zu entwickeln. Sitzplatzbasierte Modelle nehmen ab, da Schattennutzer Dashboard-Links ohne bezahlte Zugangsdaten nutzen und so den realisierten Umsatz schmälern. Analytics-as-Code-Workflows verbinden BI-Nutzung mit Git-Commit-Zählungen und erzeugen entwicklerorientierte Preisgestaltung, die pro Transformationslauf statt pro Benutzeranmeldung abrechnet – ein Modell, das von dbt Cloud vorangetrieben wird.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 39,85 %, begünstigt durch konzentrierte Hyperscaler-Rechenzentren, die die Dashboard-Roundtrip-Latenz unter 10 Millisekunden halten. Ausgereifte Risikokapital-Ökosysteme finanzieren Start-ups, die spezialisierte KI-Copiloten anbieten, die die Akzeptanz des Business Intelligence (BI) Marktes über ausgebildete Analysten hinaus erweitern. Nur 21 % der Arbeitnehmer verfügen über analytische Kompetenz, was die Plattformnutzung trotz reichlich vorhandener Technologie einschränkt. Multi-Cloud-Egress-Gebühren übersteigen gelegentlich die Rechenausgaben für datenintensive Workloads und erzwingen eine architektonische Neugestaltung zur gemeinsamen Lokalisierung von Verarbeitung und Speicherung.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,12 % prognostiziert, da China eine Beitrag der digitalen Wirtschaft zum BIP von 60 % bis 2025 anstrebt und so inländische BI-Plattforminvestitionen ankurbelt. Indiens Digital-India-Programm erweitert die Breitbandversorgung und subventioniert die Cloud-Akzeptanz, was eine Greenfield-Nachfrage nach lokalisierten Analyselösungen schafft. Der Verband Südostasiatischer Nationen prognostiziert, dass seine digitale Wirtschaft bis 2030 einen Wert von 1 Billion USD erreichen wird, wobei E-Commerce- und Fintech-Sektoren die Analyseausgaben anführen. Unterschiedliche Datenschutzrahmen in China, Indien und Südostasien erfordern jedoch regionsspezifische Datenspeicherorte, was die Compliance-Kosten der Anbieter erhöht.

Europa wächst stetig, da Unternehmen datenschutzorientierte Analysen einbetten, um die Datenschutz-Grundverordnung zu erfüllen, die im Jahr 2023 Bußgelder in Höhe von 1,6 Milliarden EUR verhängte. Südamerika verzeichnet Aufschwünge in Brasilien und Argentinien, da Unternehmen ihre Abläufe digitalisieren, doch Währungsvolatilität verlangsamt Großprojekte. Der Nahe Osten und Afrika legen frühe Grundlagen durch Smart-City-Programme in den Vereinigten Arabischen Emiraten und Saudi-Arabien, doch Infrastrukturlücken und Fachkräftemangel schränken das kurzfristige Wachstum ein, sodass Partnerschaften mit regionalen Integratoren unerlässlich sind.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, ermöglicht jedoch vertikalen und regionalen Spezialisten weiterhin zu gedeihen. Hyperscaler bündeln Datenspeicherung, Rechenleistung und natives BI in einer einzigen Konsole, erhöhen die Wechselkosten und vereinfachen gleichzeitig die Governance; Amazon QuickSight, Microsoft Power BI und Google Looker Studio veranschaulichen diese Konvergenz. Integrierte Stacks nutzen auch gemeinsame Abrechnungs- und Sicherheitsrahmen, was CIOs anspricht, die Anbieter-Footprints konsolidieren.

Etablierte Unternehmenssoftwareanbieter wie SAP, Oracle und IBM verteidigen transaktionale Workloads, indem sie Analytik eng in ihre Datenbanken einbetten und dabei auf bestehende administrative Vertrautheit setzen, um Migrationen abzuschrecken. SAP Analytics Cloud verwendet In-Memory-Berechnungs-Engines, die direkt aus S/4HANA-Tabellen lesen, wodurch Extraktion-Transformation-Laden-Schritte entfallen und die Kundenbindung gestärkt wird. IBMs watsonx.Data integriert sich mit Cognos Analytics und bietet eine einheitliche Metadatenschicht, die die Governance für stark regulierte Branchen wie Gesundheitswesen und Bankwesen vereinfacht.

Im langen Schwanz ziehen zusammensetzbare Analytics-as-Code-Anbieter ingenieursorientierte Organisationen an, die Git-basierte Versionskontrolle gegenüber Drag-and-Drop-Oberflächen bevorzugen; dbt Labs erhielt Finanzierung zur Erweiterung seines Cloud-Dienstes, der SQL-Transformationen als Code verwaltet. KI-gestützte Schnittstellen für natürliche Sprache demokratisieren Analytik, wobei ThoughtSpot Spotter AI und Alteryx AiDIN visuelle Antworten auf gesprochene Fragen generieren können, obwohl die Genauigkeit für unternehmenskritische Szenarien noch eine Analystenvalidierung erfordert. Daten-Clean-Room-Spezialisten arbeiten mit Publishern und Werbetreibenden zusammen und schaffen neben dem Mainstream-BI Raum, indem sie sich auf datenschutzorientiertes Insight-Sharing konzentrieren.

Marktführer der Business Intelligence (BI) Branche

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Salesforce Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Amazon Web Services veröffentlichte QuickSight-Echtzeit-Anomalieerkennung für Streaming-Daten.

- November 2025: Google Cloud fügte Looker Studio eine Vektorsuche hinzu und ermöglichte so die semantische Erkundung unstrukturierter Dokumente.

- September 2025: Microsoft führte automatische Vorschläge für semantische Modelle in Power BI ein, um die Beziehungszuordnung zu automatisieren.

- Januar 2025: IBM integrierte generatives KI-Abfrage-Rewriting in Cognos Analytics für automatisches SQL-Tuning.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Business-Intelligence-Anbieter als alle paketierten Softwareplattformen und zugehörigen Professional- oder Managed Services, die Unternehmensdaten aufnehmen, Abfrage-, Reporting-, Visualisierungs- und Augmented-Analytics-Funktionen anwenden und Entscheidungsunterstützung über Web-, Desktop- und mobile Schnittstellen bereitstellen.

Ausschluss aus dem Geltungsbereich: Lösungen, die ausschließlich als generische Data Warehouses, ETL-Tools oder horizontale Datenintegrations-Middleware ohne native BI-Front-Ends verkauft werden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Software und Plattform

- Dienstleistungen

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzel- und E-Commerce-Handel

- Gesundheitswesen

- Fertigung

- Regierung und öffentlicher Sektor

- Nach Geschäftsmodell

- Abonnement- / SaaS-Lizenz

- Unbefristete Lizenz

- Freemium / Nutzungsbasiert

- Managed Service / BI-as-a-Service

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Umfragen mit BI-Produktmanagern, regionalen Systemintegratoren und Analytics-Architekten großer Unternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen uns dabei, Wachstumstreiber zu validieren, durchschnittliche Seat-Zahlen zu verfeinern und Annahmen zur Cloud-Preiserosion einem Stresstest zu unterziehen, bevor das Modell finalisiert wurde.

Desk Research

Wir begannen mit der Kartierung von Umsatzpools anhand öffentlich verfügbarer Indikatoren wie den Investitionen des US Bureau of Economic Analysis in Anwendungssoftware, den IKT-Adoptionsquoten von Eurostat, den Breitband-Penetrationsdaten der ITU und den Branchenlieferungs-Trackern von CompTIA. 10-K-Einreichungen von Unternehmen und Investorenpräsentationen lieferten Lizenz-Mix, Trends bei durchschnittlichen Verkaufspreisen und regionale Umsatzaufteilungen. Abonnement-Aufteilungen und Produkt-Attach-Raten wurden in kostenpflichtigen Repositories wie D&B Hoovers und Dow Jones Factiva einer Plausibilitätsprüfung unterzogen. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche Datensätze und Einreichungen wurden gesichtet, um unsere Desk-Research-Arbeit abzuschließen.

Unser Team analysierte außerdem Beschaffungsportale, Patentabstracts und Markenanmeldungen (Questel), um neue Moduleinführungen zu bewerten, und glich diese Signale anschließend mit Umfragedaten zur Cloud-BI-Nutzung ab, die von führenden Branchenverbänden veröffentlicht wurden, um die Annahmen zum Technologie-Mix zu verankern.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau, ausgehend von den Ausgaben für Unternehmenssoftware, angepasst an den BI-Anteil und anschließend nach Bereitstellungs- und Serviceschichten aufgeteilt, bildet das Rückgrat. Anbieter-Rollups, Channel-Checks und stichprobenartige ASP-pro-Seat-Berechnungen liefern eine selektive Bottom-up-Gegenprüfung. Zu den wichtigsten Variablen gehören: - Cloud-BI-Abonnementanteil an den Gesamtbereitstellungen, - durchschnittliche Seats pro 1.000 Mitarbeiter, - medianer jährlicher Abonnement-ASP, - Anteil von Self-Service-Dashboards an der aktiven Nutzung, - regionales BIP pro Mitarbeiter als Proxy für datengetriebene Reife. Ein multivariates Regressionsmodell verknüpft diese Treiber mit historischen Umsätzen; Prognosen bis 2030 werden durch Szenarioanalysen generiert, die Cloud-Penetration und Seat-Dichte variieren. Lücken in granularen Anbieterdaten werden durch die Anwendung gewichteter regionaler Benchmarks aus Primärgesprächen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzprüfungen, Peer-Analyst-Challenge-Sessions und eine Freigabe durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse, wie bedeutende Preisverschiebungen und wegweisende Akquisitionen, den Marktausblick verändern.

Warum Mordors Business-Intelligence-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den BI-Umfang unterschiedlich definieren, Währungen zu unterschiedlichen Zeitpunkten umrechnen und in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen zählen der Ausschluss von Serviceerlösen durch einige Herausgeber, die Abhängigkeit von älteren Basisdaten aus dem Jahr 2020 und konservative Cloud-Migrationspfade, die den durchschnittlichen Seat-Preis drücken, während Mordor Intelligence vollständige Full-Stack-Umsätze ausweist, rollierende Währungsdurchschnitte anwendet und vierteljährlich erhobene Live-Cloud-Seat-Metriken einbezieht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 38,15 Mrd. | Mordor Intelligence | - |

| USD 33,30 Mrd. | Global Consultancy A | Lässt Managed-Service-Umsätze außer Acht und stützt sich auf eine statische Baseline aus dem Jahr 2020 |

| USD 34,82 Mrd. | Industry Publisher B | Verwendet eine unvollständige Anbieterstichprobe und Einzelland-Preise zur Globalisierung der Gesamtwerte |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Variablenauswahl, die zweistufige Validierung und der zeitnahe Aktualisierungsrhythmus Entscheidungsträgern einen ausgewogenen, transparenten Ausgangspunkt bieten, der auf klare Eingaben und reproduzierbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Business Intelligence Markt bis 2031 sein?

Prognosen zeigen, dass der Business Intelligence Markt bis 2031 einen Wert von 62,38 Milliarden USD erreichen wird.

Welches Bereitstellungsmodell wächst innerhalb von Business Intelligence-Lösungen am schnellsten?

Die Cloud-Bereitstellung expandiert mit einer CAGR von 9,54 % und übertrifft damit hybride und On-Premise-Alternativen.

Welcher Sektor wird Business Intelligence-Plattformen voraussichtlich am schnellsten adoptieren?

Einzel- und E-Commerce-Handel führt mit einer CAGR von 10,21 %, da Unternehmen Echtzeit-Personalisierung und Bestandsoptimierung anstreben.

Warum wechseln Unternehmen zu nutzungsbasierter Preisgestaltung für Analyseplattformen?

Nutzungsbasierte Pläne richten Kosten am tatsächlichen Abfragevolumen aus, senken Einstiegshürden und eliminieren Verschwendung durch inaktive Lizenzen.

Welche Region wird den Großteil der neuen Business Intelligence-Ausgaben bis 2031 antreiben?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch Mandate zur digitalen Wirtschaft in China und Indien.

Wie konzentriert ist der Wettbewerb unter Business Intelligence-Anbietern?

Das Feld ist mäßig konzentriert, wobei die fünf größten Unternehmen etwa 45–50 % des globalen Umsatzes kontrollieren.

Seite zuletzt aktualisiert am: