Größe und Marktanteil des philippinischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

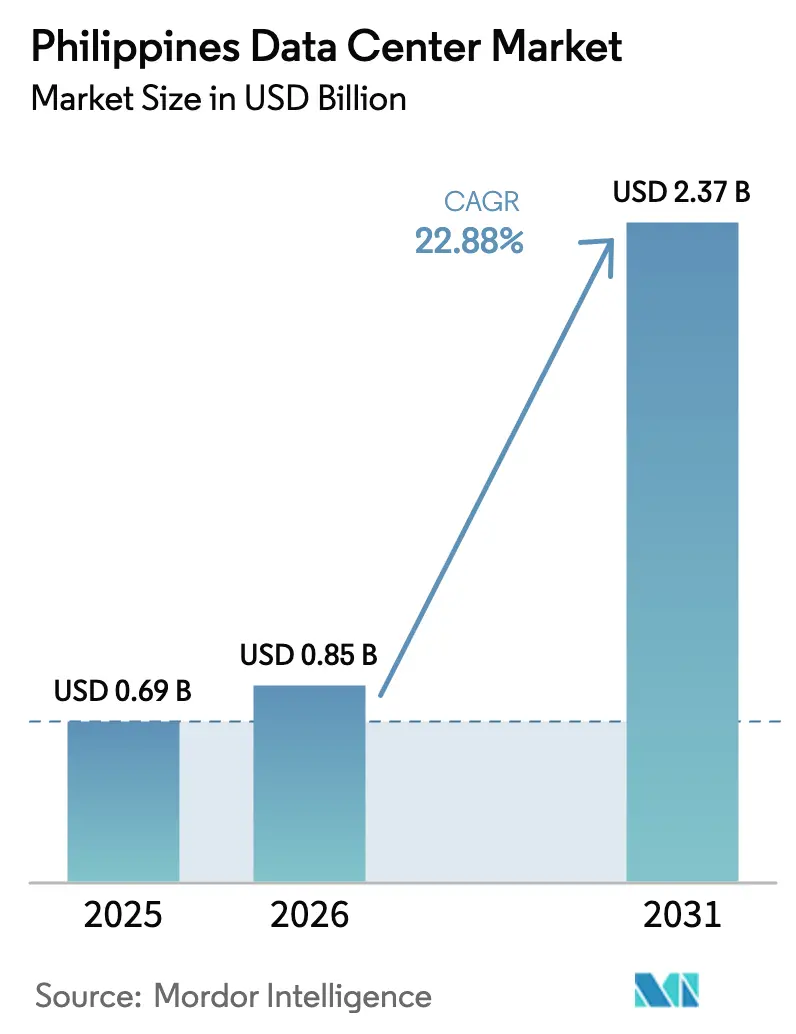

| Marktgröße im Basisjahr (2025) | 0.69 Milliarden US-Dollar |

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.88% CAGR |

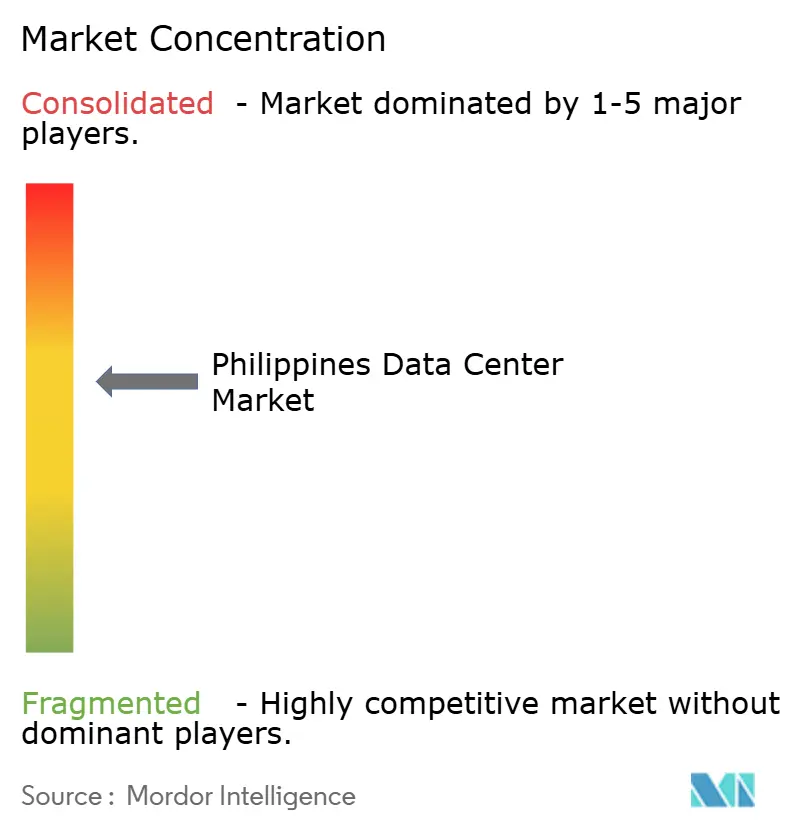

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Rechenzentrums durch Mordor Intelligence

Die Größe des philippinischen Rechenzentrums wird im Jahr 2026 auf USD 0,85 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 0,69 Milliarden, mit Projektionen für 2031 von USD 2,37 Milliarden, wachsend mit einer CAGR von 22,88 % über den Zeitraum 2026-2031. In Bezug auf die installierte Basis wird erwartet, dass der Markt von 632,80 Megawatt im Jahr 2025 auf 852,80 Megawatt bis 2030 wächst, mit einer CAGR von 6,15 % während des Prognosezeitraums (2025-2030). Die Marktsegmentanteile und Schätzungen werden in MW berechnet und berichtet. Hyperscale-Bereitstellungen, staatliche Cloud-First-Mandate und ein wachsendes Untersee-Kabelnetz komprimieren die Bauzeiten, während Betreiber darum wetteifern, erstklassige Grundstücke, erneuerbare Energie und qualifizierte Fachkräfte zu sichern. Durch neue transpazifische Routen bereitgestellte internationale Bandbreite verringert die Latenz und verbessert die Redundanz, was globale Anbieter in Richtung Manila, Clark und aufkommende Provinzzentren zieht. Digitale Transformationsprogramme von Unternehmen in den Bereichen Bankwesen, Telekommunikation und E-Commerce erweitern stetig die Kundenbasis, und Nachhaltigkeitsziele beschleunigen die Einführung von Flüssigkühlung und der Beschaffung erneuerbarer Energien. Die Wettbewerbsintensität steigt, da inländische Marktführer ihren Anteil gegen internationale Colocation-Spezialisten verteidigen, die Einrichtungen als betreiberunabhängig, KI-bereit und energieeffizient positionieren.

Wichtigste Erkenntnisse des Berichts

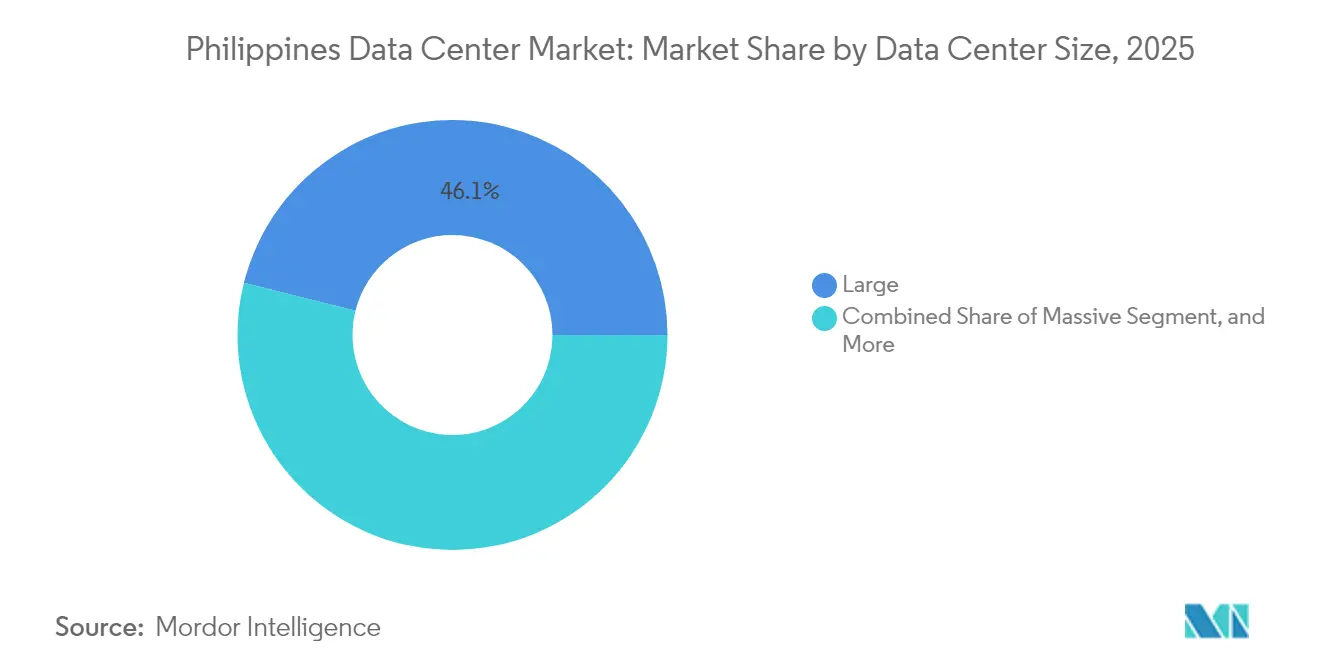

- Nach Rechenzentrumsgrößen führten große Einrichtungen den philippinischen Rechenzentrumsmarkt mit einem Anteil von 46,10 % im Jahr 2025 an, während mittlere Einrichtungen die schnellste CAGR von 4,42 % bis 2031 verzeichneten.

- Nach Tier-Typ entfiel Tier-3-Infrastruktur auf 71,42 % des Marktanteils des philippinischen Rechenzentrums im Jahr 2025; Tier-4-Einrichtungen werden voraussichtlich die höchste CAGR von 4,96 % von 2026 bis 2031 erzielen.

- Nach Rechenzentrumstyp entfiel Colocation auf 94,85 % der Marktgröße des philippinischen Rechenzentrums im Jahr 2025, während Hyperscale-Eigenbauten voraussichtlich mit einer CAGR von 8,29 % zwischen 2026 und 2031 wachsen werden.

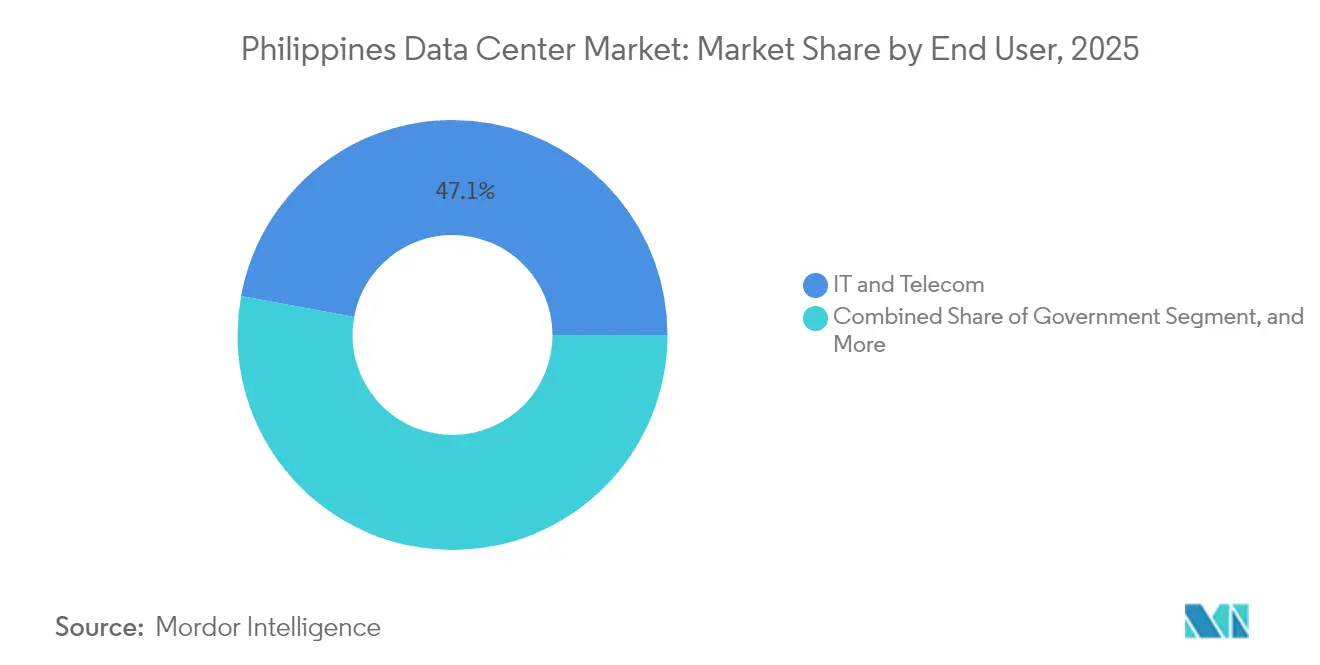

- Nach Endverbraucher hielten IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 47,10 %, und BFSI wird voraussichtlich mit einer CAGR von 6,17 % bis 2031 wachsen.

- Nach Hotspot repräsentierte Metro Manila im Jahr 2025 23,70 % des philippinischen Rechenzentrums, während Bamban in Tarlac mit einer CAGR von 3,38 % bis 2031 expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im philippinischen Rechenzentrumsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Beschleunigte Cloud- und OTT-Ausbaumaßnahmen | +6.2% | National, frühe Gewinne in Metro Manila, Laguna, Cavite | Mittelfristig (2-4 Jahre) |

| Steigende Unternehmensnachfrage nach Low-Latency-Edge-Knoten | +4.8% | Asien-Pazifik-Kern mit Ausweitung auf regionale Städte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Hyperscale-Investitionen | +3.9% | Landesweit, konzentriert in Clark, Tarlac, Bamban | Langfristig (≥ 4 Jahre) |

| Stärkung des Ökosystems für Untersee-Kabellandungen | +5.1% | Globale Konnektivität konzentriert auf Batangas, Davao, Aurora | Mittelfristig (2-4 Jahre) |

| Rasante Faserverkabelung außerhalb von Metro Manila | +2.8% | Provinzphilippinen außerhalb der Hauptstadtregion | Langfristig (≥ 4 Jahre) |

| Grüne Energiepolitik zur Förderung der PUE-Optimierung | +1.7% | Nationale Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud- und OTT-Ausbaumaßnahmen

Hyperscale-Cloud-Anbieter lokalisieren Arbeitslasten, wobei Alibaba Cloud plant, bis Ende 2025 seine erste philippinische Einrichtung zu bauen, während Betreiber aus den Vereinigten Staaten Standorte rund um Metro Manila und Zentralluzon bewerten. Die Nationale Cloud-First-Richtlinie verpflichtet öffentliche Behörden zur Migration von Arbeitslasten und schafft damit eine beständige Nachfrage nach Mehrmieterkapazitäten. [1]ComputerWeekly Staff, "Philippines Leaps Forward in E-Government with Cloud-First Strategy", computerweekly.com E-Government-Plattformen wie die eGov-PH-Super-App konsolidieren Dienste auf einer gemeinsamen Infrastruktur und verstärken den Rechenbedarf. Das Handels- und Industrieministerium prognostiziert, dass künstliche Intelligenz bis 2030 12 % zum BIP beitragen könnte, was Investitionen in GPU-fähige Rechenzentren katalysiert. Betreiber gestalten daher Campusse mit Hochdichte-Racks, Flüssigkühlung und dedizierten KI-Zonen, um Anlagen zukunftssicher zu machen.

Steigende Unternehmensnachfrage nach Low-Latency-Edge-Knoten

Finanzinstitute, Telekommunikationsbetreiber und digitale Plattformen verlagern die Transaktionsverarbeitung näher an die Endnutzer, um steigende Nutzererfahrungsstandards zu erfüllen. Union Bank reduzierte die Kreditgenehmigungszyklen von sechs Wochen auf unter drei Minuten nach der Modernisierung ihrer Datenarchitektur, was den Latenzvorteile naher Rechenkapazitäten unterstreicht. Die Bangko Sentral ng Pilipinas berichtet, dass 50 % der Einzelhandelszahlungen im Jahr 2024 digital waren, was die Nachfrage nach sofortigen Betrugserkennungsmaschinen ankurbelt. Globe Telecom unterstützt 46 Millionen GCash-Nutzer durch die Erweiterung der Prisma-Cloud-Sicherheitskontrollen über 18 Standorte und öffentliche Cloud-Regionen. Solche Arbeitslasten erfordern Mikrosekunden-Latenz, was Betreiber dazu veranlasst, Satelliteneinrichtungen in Sekundärstädten zu entwickeln und gleichzeitig Verbindungen zu Kernknotenpunkten aufrechtzuerhalten.

Staatliche Anreize für Hyperscale-Investitionen

Das Gesetz Nr. 11659 öffnete Telekommunikations- und Rechenzentrumsbesitz für volles ausländisches Eigenkapital und beseitigte die bisherige Obergrenze von 40 %, was den Zufluss von Kapital beschleunigte. Die Bases Conversion and Development Authority verpachtete 47 Hektar in New Clark City für einen 300-MW-, USD-2,7-Milliarden-Hyperscale-Campus und veranschaulicht politisch gesteuerte Landzuweisung und Steuervorteile. Das philippinische digitale Infrastrukturprojekt in Höhe von PHP 288 Millionen (USD 5,1 Millionen) zielt darauf ab, die Breitbandreichweite zu verbessern und indirekt die Rechenzentrumsauslastung zu steigern. Kollektive Maßnahmen senken den Risikoaufschlag für globale Investoren und helfen den Philippinen, mit Singapur und Indonesien um Hyperscale-Präsenzen zu konkurrieren.

Stärkung des Ökosystems für Untersee-Kabellandungen

Acht transpazifische Systeme, darunter Jupiter, Bifrost und CAP-1, werden voraussichtlich bis 2025 auf den Philippinen landen und die verfügbare internationale Kapazität von 60 Tbps auf mehr als 130 Tbps erhöhen. [2]PLDT Enterprise, "PLDT baut USD 75M PH Link von Asia Direct Cable," pldtenterprise.com Die Landestation von Converge ICT in Davao führt Routenvielfalt ein und positioniert Mindanao als potenziellen globalen Knotenpunkt. Geringere Latenz zu Westküsten-Knotenpunkten der Vereinigten Staaten und stärkere Redundanz machen lokale Einrichtungen für multinationale Cloud-, Streaming- und Gaming-Unternehmen attraktiver. Daher vermieten mehrere Betreiber Rechenzentrumsflächen in der Nähe von Kabelstationen in Batangas, Aurora und Baler vorab, um frühzeitige Verkehrsspitzen aufzufangen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Steigende Stromtarife und Netzinstabilität | -4.2% | Landesweit, am stärksten in Provinzgebieten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Wegerechts- und Genehmigungsverfahren | -2.1% | Nationaler Regulierungsrahmen | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel im kritischen Anlagenbetrieb | -1.8% | Metro Manila und große städtische Zentren | Langfristig (≥ 4 Jahre) |

| Erhöhter Länderrisikoaufschlag für USD-Finanzierungen | -1.3% | Investorenwahrnehmung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromtarife und Netzinstabilität

Der durchschnittliche gewerbliche Strompreis beträgt USD 0,18 pro kWh, der höchste in Südostasien, was die Betriebsmargen erodiert. Die Spotmarktvolatilität bleibt akut; die Großhandelspreise auf den Visayas stiegen Anfang 2024 um 42 %, was die Herausforderungen bei der Prognose von Energiekosten verschärft. Ausfälle treten durchschnittlich 28-mal jährlich auf, und eine fünfstündige Unterbrechung kostet geschätzte PHP 556 Millionen (USD 9,8 Millionen) an verlorener Produktivität. [3]Philippinisches Institut für Entwicklungsstudien, "Stromversorgungsunterbrechungen auf den Philippinen", pids.gov.ph Betreiber sichern das Risiko durch den Abschluss von Stromabnahmeverträgen für erneuerbare Energien, die Installation von Diesel-Notstromaggregaten vor Ort und die Auslegung für eine flexible Energieverbrauchseffektivität. Dennoch hemmen erhöhte Tarife Hyperscale-Eigenbauten im Vergleich zu Malaysia oder Thailand und verlangsamen die potenzielle Nachfrage.

Komplexe Wegerechts- und Genehmigungsverfahren

Untersee-Kabel- und terrestrische Faserbereitstellungen sehen sich Genehmigungszeiträumen ausgesetzt, die sich auf vier Monate erstrecken, gegenüber 10 Tagen vor 2022, was Konnektivitätsprojekte verzögert. Entwürfe für Datenlokalisierungsbestimmungen könnten staatliche und regulierte Einrichtungen verpflichten, Daten im Inland zu verarbeiten, was die Kosten erhöht und grenzüberschreitende Cloud-Operationen erschwert. Die Global Data Alliance schätzt, dass das BIP unter strengen Lokalisierungsmaßnahmen um 1,7 % sinken könnte. Für Entwickler verlängern fragmentierte kommunale Genehmigungen und überlappende Behördenzuständigkeiten die Bauzeiten und erhöhen die Finanzierungskosten, was kleinere Marktteilnehmer abschreckt und Projekt-IRRs komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Skalierungsvorteile gegenüber dezentraler Reichweite

Große Einrichtungen machten 46,10 % des philippinischen Rechenzentrumsmarktes im Jahr 2025 aus, angetrieben durch Hyperscale-Kundenanforderungen für zusammenhängende Weißflächen und rationalisierte Betriebsabläufe. Der VITRO-Sta.-Rosa-Campus fügt 4.500 Racks und 50 MW hinzu und bringt die landesweite Kapazität des Betreibers auf 100 MW, während STT Fairview bei Fertigstellung 124 MW anstrebt. Mittelgroße Hallen, die mit einer CAGR von 4,42 % wachsen, sprechen Unternehmen an, die Latenz und Kosten ausbalancieren, insbesondere in provinziellen Wirtschaftszonen. Das geplante dreiphasige 300-MW-Megacampus des Narra Technology Parks zeigt, wie Entwickler Kapitalausgaben staffeln, um sie auf Energie- und Nachfragerampen abzustimmen.

Edge-Knoten im Bereich von 0,5-2 MW erfüllen lokale Compliance-Anforderungen für Fintech-, E-Commerce- und Medien-Arbeitslasten, insbesondere in Cebu und Davao. Mega-Einrichtungen über 60 MW bleiben begrenzt, setzen aber den Maßstab für Energieeffizienzstandards und überschreiten häufig die thermischen ASHRAE-Richtlinien und integrieren Flüssigkeitstauchkühlung. Diese Zweiteilung ermöglicht es Betreibern, einen Portfolio-Ansatz anzubieten: Hochdichtezonen in Mega-Campussen für KI, ergänzt durch kleinere Flächen in Städten der Klasse 2 für Content-Caching und Disaster-Recovery-Arbeitslasten.

Nach Tier-Typ: Zuverlässigkeit als Wettbewerbswährung

Tier-3-Umgebungen dominierten mit einem Anteil von 71,42 % im Jahr 2025, was auf Unternehmens-SLAs hinweist, die gleichzeitig wartbare Infrastruktur erfordern. Der Clark-Standort von PLDT erhielt die erste TIA-942-Rated-3-Zertifizierung außerhalb von Manila und setzt einen Maßstab für regionale Entwickler. Die dem Tier 4 zugewiesene Marktgröße des philippinischen Rechenzentrums bleibt gering, könnte sich jedoch beschleunigen, da Banken und kritische SaaS-Anbieter fehlertolerante Plattformen für asynchrone Wartung ohne Ausfallzeiten fordern.

Betreiber gestalten neue Bauten als Tier-3-Plus, die durch schrittweise Investitionen in duale Strompfade und höhere Redundanz auf Tier 4 aufgerüstet werden können. Tier-1-2-Flächen bestehen für Archivierungs- und Disaster-Recovery-Arbeitslasten fort, bei denen Kosteneffizienz die Betriebszeit überwiegt. Regulatorische Leitlinien der Bangko Sentral ng Pilipinas bezüglich der Zweistunden-Meldepflicht bei Verstößen stärken die Kundenerwartungen an redundante Strom- und Kühlsysteme und machen Tier 3 zum Einstiegspunkt für neue Projekte.

Nach Rechenzentrumstyp: Colocation behauptet Dominanz inmitten von Hyperscale-Eigenbauten

Colocation machte 2025 94,85 % des Marktwerts aus und unterstreicht die Präferenzen von Unternehmen und Cloud-Mietern für asset-leichte Expansionsmodelle. Retail-Racks in betreiberunabhängigen Hallen senken die Einstiegshürde für Software-, Medien- und Fintech-Unternehmen, während Wholesale-Suiten Hyperscalern während der Hochlaufphase Flexibilität bieten. Die dem Hyperscale-Eigenbau gewidmete Marktgröße des philippinischen Rechenzentrums beschleunigt sich jedoch mit einer CAGR von 8,29 %, da Alibaba Cloud, Google und andere Plattformen lokale Nutzerbasen ausreifen und Kostensicherheit anstreben.

Unternehmenseigene Edge-Einrichtungen erfüllen strenge Datenlokalisierungsklauseln in öffentlichen Ausschreibungen sowie latenzempfindlichen Gaming- und Streaming-Verkehr. Beeinfotech PHs HIVE bietet 3.600 Racks mit mehreren Meet-Me-Rooms und betont die Cross-Connect-Dichte für latenzempfindliche Arbeitslasten. Nachhaltigkeitsmerkmale sind zu wichtigen Auswahlkriterien geworden; Digital Edges NARRA1 gewann den Asia-Pacific-Innovationspreis 2023 für das Erreichen eines Design-PUE von unter 1,2.

Nach Endverbraucher: IT und Telekommunikation führen, BFSI wächst schnell

IT- und Telekommunikationsunternehmen hielten im Jahr 2025 einen Anteil von 47,10 %, hauptsächlich aufgrund ihrer Kontrolle über Faserbackbones und des Verbrauchs von Rechenressourcen für interne Plattformen. Globe und PLDT verfolgen eine vertikale Integration, monetarisieren nicht ausgelastete Racks und reservieren gleichzeitig Kapazitäten für 5G-Kern, OSS/BSS und Mehrwertdienste. Der dem BFSI zugewiesene Marktanteil des philippinischen Rechenzentrums wächst mit der schnellsten Rate einer CAGR von 6,17 %, da digitale Banken, E-Wallets und regulatorische Sandkästen die Rechendichte pro Kunde erhöhen.

E-Commerce-, Regierungs-, Fertigungs- und Medien-Arbeitslasten treiben gemeinsam inkrementelle Nachfrage an. Die Übernahme der eGov-PH-Super-App durch die Regierung rationalisiert Arbeitslasten in zertifizierte inländische Hallen. Medienplattformen verlagern hochbitratige Videokodierung auf Colocation-Suiten in Makati, um eine nahtlose Nutzererfahrung bei Spitzenkampagnen zu gewährleisten. Die Fertigung setzt IoT-Analysen ein und erfordert Echtzeit-Edge-Verarbeitung in Wirtschaftszonen von Laguna bis Cavite.

Nach Hotspot: Metro-Manila-Kern und aufstrebende Provinzzentren

Metro Manila blieb das Epizentrum mit einem Marktanteil von 23,70 % im Jahr 2025 aufgrund seiner Nähe zu mehreren Kabellandestandorten, Finanzzentren und qualifizierten Arbeitskräftepools. Einrichtungen wie STT Makati und Beeinfotech HIVE erreichen jeweils über 5 MW IT-Last und nutzen die vor Ort vorhandene Unternehmensnachfrage. Der Marktgrößenbeitrag aus Bamban im philippinischen Rechenzentrumsmarkt wächst mit einer CAGR von 3,38 %, angetrieben durch den 47-Hektar-Technohub in New Clark City und den geplanten USD-362-Millionen-Campus von DITO Telecommunity.

Angeles City nutzt die Flughafennähe und Freihafen-Steueranreize und zieht Disaster-Recovery-Bereitstellungen von Kunden aus Manila an. Andernorts ziehen Cebu und Davao Edge-Einrichtungen an, die mit inländischen Untersee-Schleifen verbunden sind, was die Inhaltszustellung und Zahlungsverarbeitungslatenz für Nutzer in den Regionen Visayas und Mindanao verbessert. Die provinzielle Diversifizierung hilft, Strom- und Bodenengpässe in der Hauptstadt zu lindern, während die geografische Redundanz für multinationale Mieter verbreitert wird.

Geografische Analyse

Metro Manila, Cavite und Laguna beherrschten gemeinsam einen dominierenden Anteil der IT-Last im Jahr 2025, unterstützt durch doppelte internationale Kabellandungen und ausgereifte Fasernetze. Der VITRO-Sta.-Rosa-Hyperscale-Campus integriert eine 115-kV-Schaltstation und veranschaulicht, wie Entwickler dedizierte Leitungen sichern, um die Netzvolatilität zu mindern. Das inländische Backbone von Luzon ermöglicht es Betreibern, Clark, Pampanga und Biñan, Laguna durch mehrere Dark-Fiber-Routen zu verbinden, was aktiv-aktive Datenreplikationsarchitekturen über Entfernungen unter 100 km hinweg ermöglicht.

Die CAGR von 3,38 % in Zentralluzon, die schnellste landesweit, resultiert aus schlüsselfertigen Anreizen innerhalb der Clark Special Economic Zone, zusammenhängenden Grundstücksparzellen und der bevorstehenden Manila-Clark-Pendlerbahn. Die erste 100-MW-Phase des Narra Technology Parks ist ein Beispiel für großmaßstäbliche Aggregation, ein ungewöhnliches Phänomen innerhalb von Metro Manila. Provinzielle Elektrokooperativen in Tarlac bieten kostenbasierte Stromtarife, die an Solar- und Wasserportfolios gebunden sind, und sprechen nachhaltigkeitsorientierte Hyperscaler an.

Die Visayas und Mindanao zeigen Frühphasenmomentum, da der Ring des philippinischen Domestic Submarine Cable Network mit einer Länge von 2.500 km 33 Landepunkte landesweit verbindet. Die Davao-Landung von Converge ICT für das Bifrost-System verringert die Latenz zu Singapur und Kalifornien und positioniert südliche Knotenpunkte als tragfähige Edge-Knoten. Die Tech4ED-Zentren der Regierung in 2.500 Barangays fördern die dezentrale Cloud-Nutzung und bringen Mikro-Colocation-Pods für öffentliche Datensätze hervor. Im Laufe des Prognosehorizonts planen Betreiber, 20-30-MW-Campusse in Cebús Mactan Ecozone und Davaos IT-Park zu errichten, um vom regionalen Unternehmenswachstum zu profitieren.

Insgesamt erfordert die Archipel-Geografie eine hybride Architektur: Kernhyperscale-Campusse innerhalb von 100 km von Manila für Dichte und interkontinentale Konnektivität, ergänzt durch provinzielle Edge-Standorte, die regulatorischen, Latenz- und Disaster-Recovery-Überlegungen entsprechen. Diese verteilte Topologie stimmt mit dem Mandat des nationalen Breitbandplans für redundante inländische Routen überein und fördert eine inklusive Digitalisierung.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Betreiber etwa 62 % der installierten Racks kontrollieren, was einem Wettbewerbsintensitätswert von 6 auf einer 10-Punkte-Skala entspricht. Die ePLDT-Tochter von PLDT führt in der Colocation-Kapazität mit 11 VITRO-Standorten und 9.000 Racks, einschließlich des 50-MW-Standorts Sta. Rosa, der die Gruppe für KI- und GPU-Arbeitslasten positioniert. Globe Telecom und das von Ayala gestützte STT GDC Philippines zielen auf 124 MW durch mehrstufige Expansion in Makati, Fairview und Cavite, wobei sie STTs globales Design-Handbuch nutzen.

Internationale Akteure verschärfen den Wettbewerb. Equinix erwarb 2025 drei betreiberunabhängige TIM-Einrichtungen und importierte sein IBX-Interconnection-Modell, das direkte Peering für multinationale SaaS-Unternehmen ermöglicht. Digital Edges NARRA1 betont Nachhaltigkeit und rühmt sich eines PUE von unter 1,2 und einer Wassernutzungseffektivität von nahezu null durch den Einsatz adiabatischer Kühlung. Beeinfotech PH differenziert sich durch Hochdichte-Suiten und Multi-Cloud-Zugriffsknoten und vermarktet rack-fertige Flächen an chinesische OTT-Akteure, die auf inländische Lizenzen warten.

Strategische Schritte drehen sich um die Beschaffung erneuerbarer Energien, KI-bereite Hallenumrüstungen und betreiberunabhängige Erweiterbarkeit. Evolution Data Centres hat eine Vereinbarung mit Citicore Renewable Energy unterzeichnet, um einen 100-MW-Campus zu entwickeln, der vollständig mit Solar- und Wasserenergie betrieben wird, was die wachsende Prüfung der Nachhaltigkeit widerspiegelt. STT GDC Philippines eröffnete den ersten Showroom für Flüssigkühlung im Land, um die frühe Nachfrage von Modelltrainingsarbeitslasten zu erfassen. PLDT kooperierte mit dem Einzelhandels-Stromversorgungsarm von Meralco, um einen anfänglichen erneuerbaren Energiemix von 35 % für neue Expansionen zu sichern, was den ESG-Mandaten der Endkunden entspricht.

Führende Unternehmen der philippinischen Rechenzentrumsbranche

Bee Information Technology Philippines Inc

ePLDT Inc

NTT Global Data Centers Philippines Inc

ST Telemedia Global Data Centres Philippines

Digital Edge (Singapore) Holdings Pte Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Das Ministerium für Informations- und Kommunikationstechnologie unterzeichnete ein MOU mit dem Technologieunternehmen Kintsugi zur Entwicklung, Konstruktion und zum Betrieb eines hochmodernen Rechenzentrums mit KI-Integration und fortschrittlichen Cybersicherheitslösungen.

- Juni 2025: Equinix schloss die Übernahme von drei betreiberunabhängigen TIM-Rechenzentren in Makati und Cavite ab und markiert damit den Markteintritt des Unternehmens auf den Philippinen.

- Mai 2025: First Gen Corporation begann Verhandlungen zur Lieferung von mindestens 180 MW sauberer Energie an Rechenzentren, eine Ausweitung gegenüber dem aktuellen Wert von 17,4 MW.

- April 2025: Präsident Ferdinand Marcos Jr. offiziierte den Start des ersten KI-fähigen Hyperscale-Rechenzentrums des Landes.

Berichtsumfang des philippinischen Rechenzentrums

NCR (Metro Manila) ist als Segment nach Hotspot abgedeckt. Groß, Riesig, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht-Genutzt, Genutzt sind als Segmente nach Auslastung abgedeckt.| Groß |

| Riesig |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigengebaut | ||

| Unternehmen/Edge | ||

| Colocation | Nicht-Genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endverbraucher |

| Angeles City |

| Metro Manila |

| Bamban |

| Rest der Philippinen |

| Nach Rechenzentrumsgröße | Groß | ||

| Riesig | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale/Eigengebaut | ||

| Unternehmen/Edge | |||

| Colocation | Nicht-Genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endverbraucher | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endverbraucher | |||

| Nach Hotspot | Angeles City | ||

| Metro Manila | |||

| Bamban | |||

| Rest der Philippinen | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf den Energieverbrauch der in einem installierten Rack platzierten Server und Netzwerkgeräte. Sie wird in Megawatt (MW) gemessen.

- AUSLASTUNGSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Spalt zwischen dem Originalboden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (Fuß²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird basierend auf der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss größer als 9.000 sein oder die erhöhte Bodenfläche muss größer als 225.001 Quadratfuß sein; Riesiges Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 eingeteilt.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt basierend auf der an potenzielle Kunden vermieteten IT-Lastmenge. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang schließt nur Colocation-Dienstanbieter ein, die der zunehmenden Digitalisierung der Endverbraucherindustrien gerecht werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in den Racks untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die von den im Rack untergebrachten Geräten und Servern verbrauchte Leistung. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsentwicklung sowie der Kühlungs- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf den Energieverbrauch der in einem installierten Rack platzierten Server und Netzwerkgeräte. Sie wird in Megawatt (MW) gemessen. |

| Auslastungsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Spalt zwischen dem Originalboden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Quadratmeter gemessen. |

| Computerraum-Klimaanlage (CRAC) | Es handelt sich um ein Gerät, das zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Raum zwischen den Rack-Reihen. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge, einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieverbrauchseffektivität (PUE) | Es handelt sich um eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Weiterhin gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Es ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung verbunden ist und Energie in Batterien speichert, so dass die Versorgung der IT-Geräte durch die USV auch bei Netzstromunterbrechung kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden auch Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise wird 48-Stunden-Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Bezeichnet als 'Bedarf plus eins', beschreibt es die zusätzlichen verfügbaren Gerätekonfigurationen zur Vermeidung von Ausfallzeiten im Fehlerfall. Ein Rechenzentrum gilt als N+1, wenn für jeweils 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, ist für das Erreichen von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Row-Kühlung | Es handelt sich um das zwischen den Racks in einer Reihe installierte Kühlungsdesignsystem, das Warmluft aus dem Warmgang ansaugt und Kaltluft in den Kaltgang leitet, um die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumseinrichtung für den laufenden Betrieb. Ein Rechenzentrum wird als Tier-1-Rechenzentrum eingestuft, wenn es über nicht redundante (N) Leistungskomponenten (USV, Generatoren), Kühlungskomponenten und Stromverteilungssysteme (aus dem öffentlichen Stromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von weniger als 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum eingestuft, wenn es über redundante Strom- und Kühlungskomponenten (N+1) und ein einziges nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Systeme, Kühlmaschinen, Wärmerückgewinnungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegenüber geplanten (Wartung) und ungeplanten (Stromausfall, Kühlungsausfall) Unterbrechungen widerstandsfähig. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von weniger als 1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Rechenzentrums-Typ. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte sind dual bestromt, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum eingestuft. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum eingestuft. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum eingestuft. |

| Riesiges Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als riesiges Rechenzentrum eingestuft. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum eingestuft. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) genutzt. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen genutzt. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Faserverbindungsnetz | Es handelt sich um ein Netzwerk aus Glasfaserkabeln, das im ganzen Land eingesetzt wird und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Glasfaserkabel bietet dabei eine schnellere Internetgeschwindigkeit als Kupferkabel. |

| Untersee-Kabel | Ein Untersee-Kabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Durch dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das beim regulären Betrieb eines Rechenzentrums erzeugte Kohlendioxid. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu verringern. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenschlussfolgerungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen