Marktgröße und Marktanteil des schwedischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

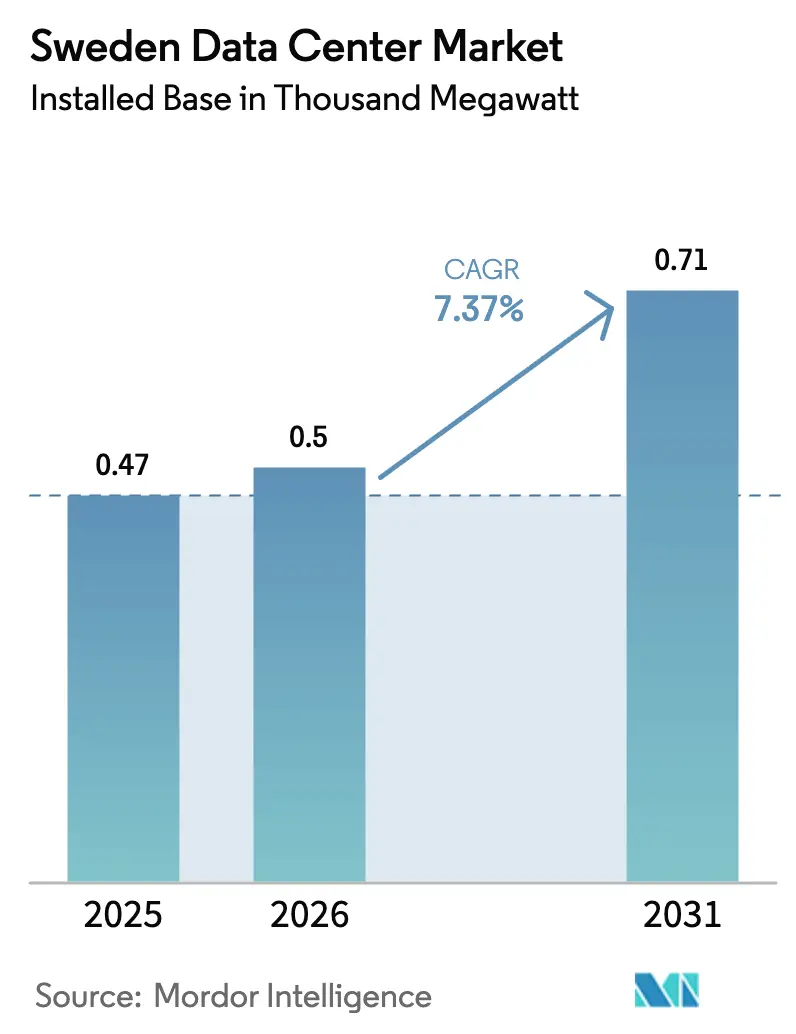

| Marktgröße im Basisjahr (2025) | 0.47 Tausend Megawatt |

| Marktvolumen (2026) | 0.5 Tausend Megawatt |

| Marktvolumen (2031) | 0.71 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 7.37% CAGR |

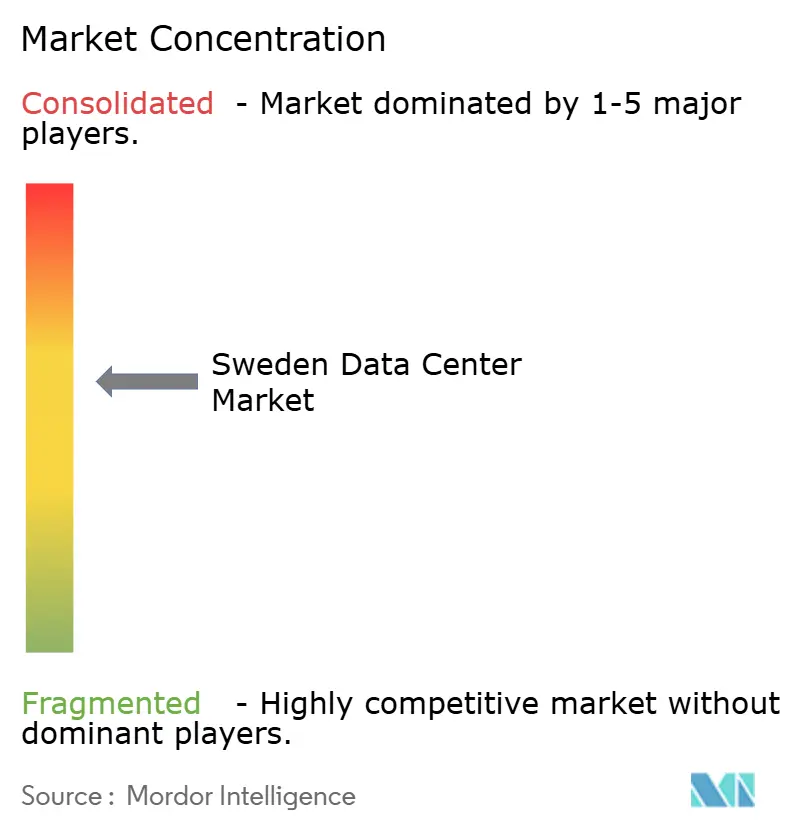

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen Rechenzentrummarktes von Mordor Intelligence

Die Marktgröße des schwedischen Rechenzentrums in Bezug auf die installierte Basis wird voraussichtlich von 0,47 Tausend Megawatt im Jahr 2025 auf 0,5 Tausend Megawatt im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,37 % über den Zeitraum 2026–2031 0,71 Tausend Megawatt erreichen. Hyperscale-Betreiber beschleunigen Bauprogramme im Bereich mehrerer hundert Megawatt und nutzen dabei günstige erneuerbare Energie, eine 97-prozentige Stromsteuererstattung und ausgereifte offene Glasfasernetze. Sicheres inländisches Computing für KI-Training und -Inferenz verändert die Nachfrage, wobei Anbieter souveräner Cloud-Dienste von europäischen Käufern aus dem öffentlichen Sektor Premiumpreise erzielen. Die Integration von Fernwärme schreitet von der Pilot- zur kommerziellen Skala voran und schafft zusätzliche Einnahmequellen, die die Projektrenditen um bis zu 200 Basispunkte steigern. Engpässe bei der Stromübertragung in südlichen Zonen und steigende Grundstückskosten in Stockholm verlängern weiterhin die Lieferzeiten und lenken neue Kapazitäten in wasserkraftreiche nördliche Gemeinden.

Wichtigste Erkenntnisse des Berichts

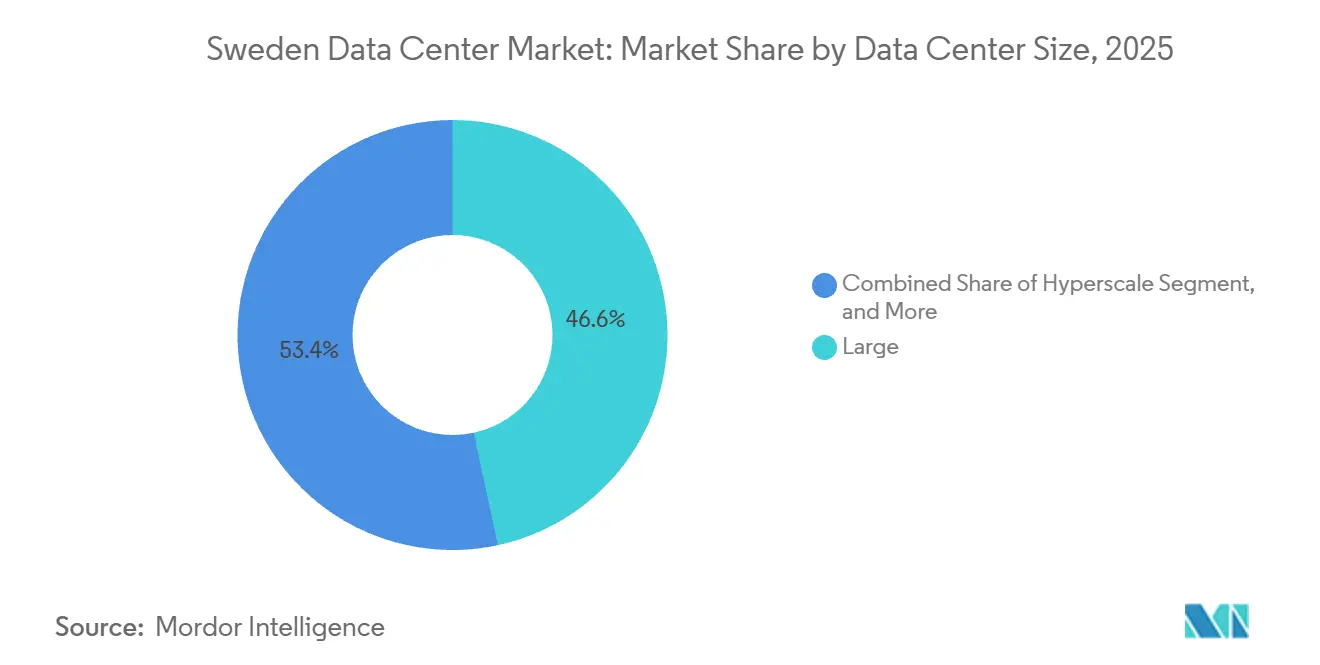

- Nach Rechenzentrumsgröße führten große Einrichtungen den schwedischen Rechenzentrumsmarkt mit einem Marktanteil von 46,61 % im Jahr 2025 an; Hyperscale-Bauten werden voraussichtlich bis 2031 mit einer CAGR von 8,23 % wachsen.

- Nach Tier-Typ entfielen Tier-3-Konfigurationen auf 61,32 % der Marktgröße des schwedischen Rechenzentrums im Jahr 2025, und Tier-4-Implementierungen werden voraussichtlich bis 2031 mit einer CAGR von 8,42 % expandieren.

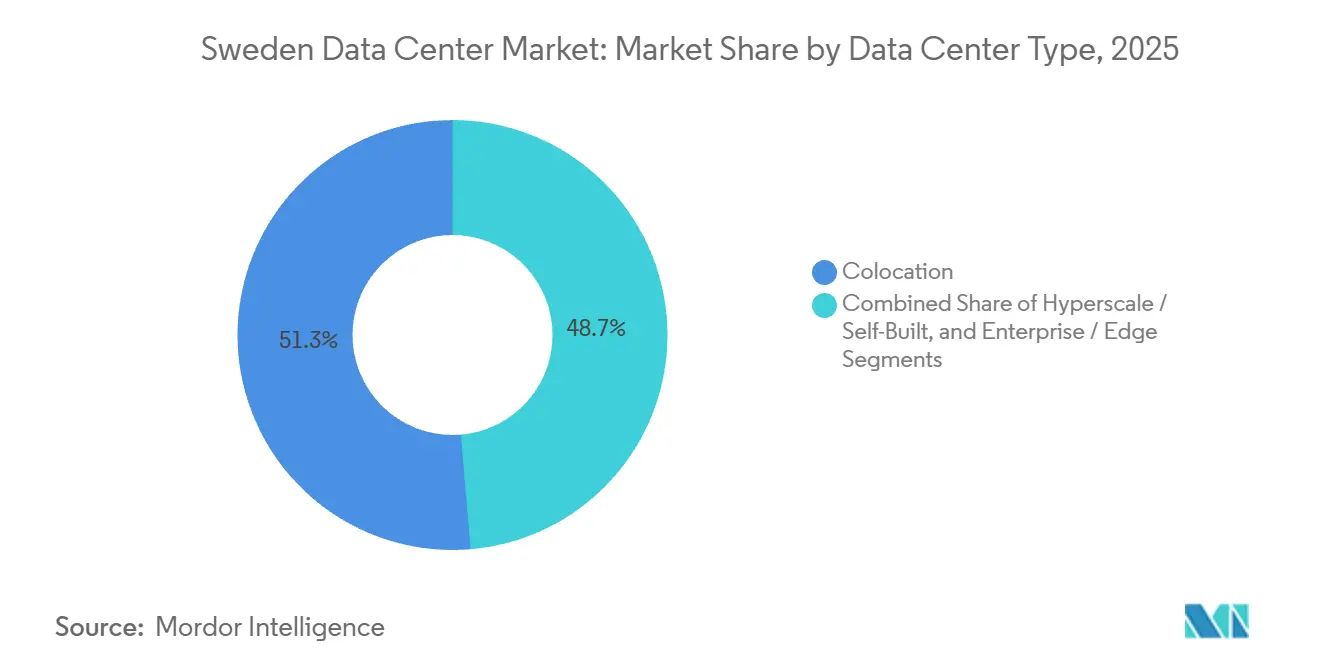

- Nach Rechenzentrumstyp entfiel Colocation auf 51,35 % der Kapazität im Jahr 2025, während selbst gebaute Hyperscale-Standorte im Prognosezeitraum mit einer CAGR von 8,66 % voranschreiten.

- Nach Endnutzer erfasste IT und ITES 55,61 % im Jahr 2025, und BFSI-Workloads wachsen am schnellsten mit einer CAGR von 9,06 %.

- Nach Hotspot dominierte Stockholm mit 36,29 % der nationalen Kapazität im Jahr 2025, während das Segment „Übriges Schweden” bis 2031 mit einer CAGR von 8,18 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des schwedischen Rechenzentrummarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichliches Angebot an erneuerbarer Energie und 97-prozentige Stromsteuererstattung | +1.8% | National, am stärksten in den Preiszonen SE1 und SE2 | Langfristig (≥ 4 Jahre) |

| Hyperscale-Investitionswelle (Brookfield, AWS, Microsoft, Meta, Evroc) | +2.1% | Stockholm und übriges Schweden (Strängnäs, Borlänge, Långsele) | Mittelfristig (2–4 Jahre) |

| Stockholms dichtes offenes Glasfasernetz (Stokab) | +0.9% | Großraum Stockholm | Kurzfristig (≤ 2 Jahre) |

| Geschäftsmodelle zur Wertschöpfung aus Fernwärme | +0.7% | National, mit früher Einführung in Falun, Borlänge, Stockholm | Mittelfristig (2–4 Jahre) |

| Entstehung souveräner KI-Cloud-Anbieter wie Evroc | +1.2% | National, mit Konzentration in Stockholm (Arlandastad) | Mittelfristig (2–4 Jahre) |

| Integration von Batteriespeichern zur Erschließung baureifer Stromkapazitäten | +0.8% | Übriges Schweden (Långsele, Marviken), Ausstrahlungseffekte auf die Zonen SE3/SE4 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichliches Angebot an erneuerbarer Energie und 97-prozentige Stromsteuererstattung

Schweden senkt die Stromsteuer für Rechenzentrumslasten um 97 % und reduziert die Abgaben auf 0,6 Öre pro Kilowattstunde, was den Betreibern einen strukturellen Kostenvorteil gegenüber kontinentalen Wettbewerbern verschafft. Der Vorteil verstärkt sich durch einen Erzeugungsmix, der sich grob auf 75 % Wasserkraft und 25 % Wind aufteilt und stabile Preise sowie eine geringe Kohlenstoffintensität liefert. Langfristige Stromabnahmeverträge ermöglichen es Hyperscalern, Energiekosten für 15 Jahre zu fixieren und sich so vor gasbedingter Volatilität in Deutschland oder den Niederlanden zu schützen. Google nutzte diesen Rahmen bei der Einführung der Region Europe-north2 und kombinierte ihn mit 700 Megawatt Windkraftverträgen. Der steuerliche Anreiz ist in der nationalen Industriepolitik verankert, sodass Entwickler 30-jährige Cashflows mit begrenztem Steuerrisiko modellieren können.[1]Google Cloud Presseteam, "Einführung der Region Europe-north2," menafn.com

Hyperscale-Investitionswelle verändert die Kapazitätspipeline

Brookfield plant, SEK 95 Milliarden (USD 9,9 Milliarden) für einen 750-Megawatt-Campus in Strängnäs auszugeben, während Microsoft USD 3,2 Milliarden für drei GPU-reiche Einrichtungen zugesagt hat. Diese mehrjährigen Projekte verankern eine Pipeline, die traditionelle Colocation-Zyklen bei weitem übertrifft, und schaffen lokale Nachfrage nach Batterien, Flüssigkühlung und vorgefertigten Strommodulen. Große Vorausbestellungsverträge mit schwedischen Gerätelieferanten verkürzen die Lieferzeiten und halten mehr Wertschöpfung im Land. Der Bau zieht Folgeinvestitionen von Glasfaseranbietern und Modulbauexperten an und stärkt Schwedens Position als kontinentaler KI-Compute-Hub. Die Investitionswelle trägt den größten einzelnen Aufschwung zum prognostizierten Wachstum bei und fügt der Markt-CAGR schätzungsweise 2,1 Prozentpunkte hinzu.[2]Cameron Page, "Brookfield plant milliardenschweres Rechenzentrum-Expansionsprojekt in Schweden," telcotitans.com

Entstehung souveräner KI-Cloud-Anbieter

Europäische Regulierungsbehörden drängen auf jurisdiktionell abgeschottetes Computing, was Unternehmen wie Evroc dazu veranlasst, EUR 600 Millionen (USD 703 Millionen) für eine Einrichtung in Arlandastad zu allokieren, die für Verteidigungs- und Behörden-Workloads konzipiert ist. Souveräne Mieter verlangen luftgespaltene Netzwerke und inländische Chip-Lieferketten, was es Betreibern ermöglicht, Colocation-Aufschläge von 20–30 % zu berechnen. Schwedens Übereinstimmung mit der DSGVO, politische Stabilität und ein ausgereifter Rechtsrahmen für Cybersicherheit machen es zu einem attraktiven Gaststaat. Da souveräne Projekte mehrjährige Verträge aushandeln, verbessern sie die Umsatztransparenz und unterstützen Fremdfinanzierungskonditionen, die günstiger sind als bei traditionellen Einzelhandelsflächen. Analysten erwarten, dass souveräne Clouds bis 2030 bis zu einem Fünftel der schwedischen Nachfrage ausmachen werden, was die langfristige Auslastung in neuen Hallen steigert.

Geschäftsmodelle zur Wertschöpfung aus Fernwärme

Betreiber entwerfen nun Campusse, die Abwärme in kommunale Netze exportieren, einen zusätzlichen Einkommensstrom generieren und Städten bei der Dekarbonisierung helfen. Die Standorte von EcoDataCenter in Falun und Borlänge veranschaulichen diesen Ansatz, indem sie genug Wärmeenergie leiten, um 10.000 Wohnungen zu beheizen. Wärmeverkäufe verbessern die internen Renditen von Projekten um bis zu 200 Basispunkte und machen Schweden zu einem lebendigen Labor für Rechenzentren der Kreislaufwirtschaft. Gemeinden investieren häufig gemeinsam in Rohrleitungs- und Wärmetauscherinfrastruktur, was die anfänglichen Investitionskosten für Betreiber senkt und Planungsgenehmigungen beschleunigt. Da die Energiepreise volatil bleiben, sichern Wärmenutzungsverträge Einnahmen ab und binden Kunden weiter, die Umweltqualifikationen schätzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nord-Süd-Netzüberlastung und Engpässe bei der Stromübertragung | -1.3% | Preiszonen SE3 und SE4 (Südschweden) | Kurzfristig (≤ 2 Jahre) |

| Langwierige Netzanschluss- und Umweltgenehmigungszyklen | -0.9% | National, am akutesten in Stockholm und Göteborg | Mittelfristig (2–4 Jahre) |

| Steigende Grundstückskosten in Stockholm erhöhen die Investitionskosten | -0.6% | Großraum Stockholm | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit von Ransomware- und Cyberangriffen auf Betreiber | -0.4% | National, mit erhöhtem Risiko in Stockholm und Malmö | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nord-Süd-Netzüberlastung und Engpässe bei der Stromübertragung

Svenska Kraftnät prognostiziert, dass SE3 und SE4 für mehrere Jahre strukturell an Übertragungskapazität mangeln werden, was neue Stockholmer Bauten in Netzanschluss-Warteschlangen von mehr als 36 Monaten zwingt. Entwickler müssen entweder für umfangreiche Netzaufrüstungen zahlen oder sich in Richtung nördlicher Preiszonen mit Spielraum in der Nähe von Wasserkraftwerken orientieren. Das Überlastungsrisiko erhöht die Haltekosten, verzögert den Mietbeginn und kann Hyperscale-Service-Level-Zeitpläne verletzen. Einige Betreiber mildern das Hindernis, indem sie Batterieanlagen kooperieren, die als netzstabilisierende Anlagen qualifizieren, aber dies erhöht die Komplexität und die Investitionsausgaben. Bis die Nord-Süd-Verbindungsaufrüstung abgeschlossen ist, wird die Netzknappheit voraussichtlich 1,3 Prozentpunkte von der zusammengesetzten Wachstumsrate des Marktes abziehen.[3]Internationale Energieagentur, "Schweden Energiepolitiküberprüfung 2024," iea.org

Langwierige Netzanschluss- und Umweltgenehmigungszyklen

Neue Rechenzentrumsbauten durchlaufen parallele Genehmigungsverfahren, die kommunale Flächennutzungsplanung, Umweltprüfung und nationale Netzstudien umfassen und die Entwicklungszyklen oft auf 2 oder sogar 3 Jahre ausdehnen. Der Borlänge-Campus von EcoDataCenter benötigte Ende 2024 die Zustimmung des Gemeinderats und hat immer noch erst 2027 die erste Stromversorgung zum Ziel, was die Verzögerung veranschaulicht. Für Hyperscaler, die die Kapazitätsinbetriebnahme mit Hardware-Erneuerungszyklen abstimmen wollen, erhöht das Terminrisiko die Kapitalkosten und kann sie dazu veranlassen, Jahre im Voraus Grundstücke zu sichern. Entwickler mit lokalen Beziehungen gewinnen einen Vorteil, aber selbst erfahrene Akteure müssen für ausgedehnte Gemeinschaftskonsultationen budgetieren. Die Genehmigungsverzögerung zieht ungefähr 0,9 Prozentpunkte vom prognostizierten Wachstum ab, was Termindisziplin zu einem wichtigen Differenzierungsmerkmal macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Hyperscale-Bauprogramme dominieren das neue Angebot

Große Einrichtungen lieferten 46,61 % der Kapazität im Jahr 2025, doch Hyperscale-Campusse werden das Gleichgewicht verschieben, da Brookfield, atNorth und Microsoft Standorte mit mehreren hundert Megawatt in Betrieb nehmen. Der schwedische Rechenzentrumsmarkt für Hyperscale-Entwicklungen wird voraussichtlich mit einer CAGR von 8,23 % wachsen und damit mittelgroße und kleinformatige Entwicklungen übertreffen. Entwickler bevorzugen Mega-Standorte für Kostenhebel bei Stromabnahmeverträgen, Flüssigkühlungsinfrastruktur und Fernwärmeanbindungen.

Kleine und mittlere Einrichtungen werden für Edge-, IoT- und Notfallwiederherstellungsanwendungsfälle bestehen bleiben, aber ihr relativer Fußabdruck wird schrumpfen, da Mieter in weniger, dichtere Hallen konsolidieren. Diese Skalenmigration verschärft auch den Wettbewerb um vorab gesicherte Netzkapazitäten und veranlasst frühzeitige Grundstückssicherung in Wasserkraftzonen. Hyperscale-Bereitschaft – flüssigkeitsfertige Kühlkreisläufe, PUE-Ziele von 1,2 und Dachlastkapazitäten für Direct-to-Chip-Racks – ist zur Basisspezifikation geworden und komprimiert die Differenzierungsfenster für traditionelle Wholesale-Colocation.

Nach Tier-Typ: Regulierte Workloads treiben die Einführung von Tier 4 voran

Tier 3 blieb mit 61,32 % im Jahr 2025 das Arbeitspferd und balancierte Redundanz und Kapitaleffizienz. Der Marktanteil von Tier 4 im schwedischen Rechenzentrumsmarkt wird jedoch voraussichtlich am schnellsten mit einer CAGR von 8,42 % expandieren, da BFSI- und Behördenkäufer 2N-Fehlertoleranz verlangen. Betreiber, die eine Tier-IV-Zertifizierung erreichen, können Preisaufschläge von 15–20 % berechnen, was die Margenverengung anderswo abfedert.

Stockholm führt die Einführung aufgrund der Nähe zu Handelsplätzen an, während Edge-Implementierungen in der Fertigung auf Tier 2 für Kostenvorteile setzen. Tier 1 und Tier 2 werden Nischenrollen in Inhaltsbereitstellungs- und Caching-Knoten behalten, wo lokalisierte Redundanz eine geringere Verfügbarkeit auf Einrichtungsebene abmildert. Uptime-Institute-Zertifizierungen bleiben ein Beschaffungsstandard, der die Risikomodellierung von Versicherern und Mietpreisaufschläge beeinflusst.

Nach Rechenzentrumstyp: Eigenbaustrategien ordnen Wertschöpfungsketten neu

Colocation erfasste 51,35 % der Kapazität im Jahr 2025, doch Hyperscale-Eigenbau-Programme werden voraussichtlich eine CAGR von 8,66 % erzielen und den Colocation-Anteil am schwedischen Rechenzentrumsmarkt erodieren. Der Besitz von Standorten ermöglicht es Cloud-Großanbietern, direkte 15-jährige Wasserkraftverträge auszuhandeln und den Wärmenutzungsvorteil zu behalten. Retail-Colocation steht unter Preisdruck, da die Auslastung sinkt und Hyperscaler Wholesale-Suiten absorbieren.

Dennoch erzeugt Einzelhandelsfläche Nachfrage von KMU, Managed-Service-Providern und Inhaltsplattformen, die nicht bereit sind, eigenständige Anlagen zu finanzieren. Anbieter differenzieren sich nun durch Verbindungsdichte, flexible Mietbedingungen und Konformität mit souveräner KI. Nicht genutzte Hüllenflächen in Stockholm bieten taktische Mietmöglichkeiten, sobald Netzaufrüstungen abgeschlossen sind, und präsentieren eine zeitliche Arbitrage für Unternehmen mit erweiterbaren Fußabdrücken.

Nach Endnutzer: Finanzdienstleistungen beschleunigen die KI-gesteuerte Einführung

IT und ITES entfielen auf 55,61 % im Jahr 2025, aber BFSI-Workloads zeigen eine steilere CAGR von 9,06 %, da Echtzeitzahlungen, algorithmischer Handel und regulatorische Kontrolle die Rechenintensität erhöhen. Segmentspezifische Zonierung für luftgespaltene Racks, Hardware-Sicherheitsmodule und obligatorisches EU-only-Routing zieht Banken zu Tier-4-Hallen im Großraum Stockholm an.

Fertigung und E-Commerce investieren in Edge-Knoten in der Nähe von Produktions- oder Fulfillment-Hubs, während Behördennutzer sich souveränen Clouds zuwenden, um sensible Datensätze abzuschotten. Medien und Unterhaltung erweitern Rendering-Farmen für hochauflösendes Streaming und treiben die Einzelrack-Dichten über 70 kW. Telekommunikationsunternehmen integrieren 5G-Kerninfrastruktur in mandantenfähige Einrichtungen und unterstützen Network-Slicing mit Latenzzielen unter 10 ms.

Geografische Analyse

Stockholm entfiel auf 36,29 % der Kapazität im Jahr 2025, verankert durch Stokabs 2,03 Millionen Kilometer langes offenes Glasfasernetz, das Submillisekunden-Handel in Nasdaq Nordic unterstützt. Spitzenmieten erreichten im vierten Quartal 2024 USD 1.000 pro Quadratmeter, was die Investitionskosten erhöht und Umbauten oder vertikale Bauten begünstigt. Netzengpässe in SE3 und SE4 verlängern die Energieversorgung und lenken Pipelines nordwärts. Dennoch behält die Hauptstadt eine dichte Cross-Connect-Nachfrage, die es Betreibern ermöglicht, durchschnittliche monatliche wiederkehrende Einnahmen von über USD 1.900 pro Rack zu erzielen.

Nördliche und zentrale Gemeinden, darunter Strängnäs, Borlänge und Långsele, profitieren von überschüssiger Wasserkraft, Grundstücken von mehr als 30 Hektar und kommunalen Anreizen wie beschleunigter Planung und mitfinanzierten Umspannwerken. Der Beitrag des schwedischen Rechenzentrummarktes aus diesen Gebieten liegt auf Kurs für eine CAGR von 8,18 %, angeführt von Brookfields 750-MW-Projekt, EcoDataCenters 240-MW-Campus und atNorths 200-MW-Standort mit Batterieintegration. Kühlere Umgebungstemperaturen senken die Kühlerlasten und treiben PUE-Ziele in Richtung 1,15, was die Nachhaltigkeitsqualifikationen stärkt.

Eine Zwei-Geschwindigkeits-Topologie entsteht. Stockholm bleibt unverzichtbar für latenzempfindliche BFSI- und Inhaltsaustausch-Workloads, während Massen-KI-Training, Batch-Analysen und Archivspeicherung in den Norden migrieren, um 100-prozentige erneuerbare Netze und Fernwärmepartnerschaften zu nutzen. Betreiber sichern sich durch die Kombination einer Metropolpräsenz mit einem nördlichen Mega-Campus ab und optimieren sowohl Latenz als auch Kosten. Googles Einführung von Europe-north2 veranschaulicht das Muster und kombiniert Metropol-Glasfaserzugang mit 700-MW-Windverträgen in ländlichen Landkreisen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Globale Hyperscaler Microsoft, Google und Meta skalieren selbst gebaute Fußabdrücke und dämpfen die Wholesale-Colocation-Absorption. Internationale Anbieter Equinix und Digital Realty verteidigen ihren Anteil durch die Erweiterung erneuerbarer Stromabnahmeverträge und die Vertiefung von Verbindungsmarktplätzen. Regionale Spezialisten wie EcoDataCenter, atNorth und Bahnhof konkurrieren durch Nachhaltigkeitsbranding, Wärmenutzungsmonetarisierung und DSGVO-konforme Servicekataloge.

Technologische Differenzierung konzentriert sich auf Flüssigkühlungsbereitschaft, standortgebundene Batteriespeicherung und Fernwärmeintegration. Die Campusse von EcoDataCenter liefern thermische Leistung, die dem Heizen von 10.000 Wohnungen entspricht, steigern die Projektrenditen und erfüllen kommunale Klimaziele. Die Anlage von atNorth in Långsele kooperiert mit großen Batterieanlagen, erschließt Netzfrequenzeinnahmen und beschleunigt Netzanschlussgenehmigungen. EdgeMode erkundet kleine modulare Reaktoren für Netzunabhängigkeit, obwohl die Zeitpläne vorläufig bleiben.

Kapitalmärkte bevorzugen Betreiber mit schaufelbereitem Land und vorab genehmigtem Strom. Die Übernahme von drei EcoDataCenter-Standorten durch CapMan Infra im April 2025 signalisiert das Interesse von Private-Equity an nordischer digitaler Infrastruktur. Kleinere Akteure wie Conapto zielen auf Einzelhandelssegmente mit flexiblen Verträgen und 100-prozentiger erneuerbarer Versorgung ab, stehen aber unter Margendrück, da Hyperscale-Eigenbauten das Wachstum abschöpfen. Insgesamt verschärft sich die Wettbewerbsintensität, lässt aber noch Spezialisierung zu, insbesondere bei souveräner KI und Edge-Implementierungen.

Marktführer der schwedischen Rechenzentrumbranche

Microsoft Corporation

Amazon Web Services, Inc.

Meta Platforms, Inc.

Bahnhof AB

EcoDataCenter AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: atNorth kündigte ein 30-MW-Metro-Rechenzentrum (SWE02) in der Nähe seines bestehenden SWE01-Stockholmer Standorts an, das für Cluster-Implementierungen mit Wärmenutzungsintegration konzipiert ist.

- September 2025: EcoDataCenter begann mit dem Bau eines 240-MW-Mega-Campus in Borlänge mit dem Ziel, Abwärme entsprechend dem Heizwert von 10.000 Wohnungen zu liefern und die erste Kapazität Anfang 2027 bereitzustellen.

- September 2025: EcoDataCenter sicherte sich EUR 600 Millionen (USD 703 Millionen) an Fremdfinanzierung zur Erweiterung schwedischer Einrichtungen und zum Abschluss der Falun-Erweiterung.

- Juni 2025: Brookfield Asset Management skizzierte eine Investition von SEK 95 Milliarden (USD 9,9 Milliarden) für einen 750-MW-Campus in Strängnäs mit zukünftiger Chip-Lagerung und standortgebundener Stromerzeugung.

Berichtsumfang des schwedischen Rechenzentrummarktes

Der Rechenzentrumsmarkt umfasst die Infrastruktur, Dienstleistungen und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumsgrößen, Tier-Klassifikationen, Typen, Endnutzerindustrien und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Bericht über den schwedischen Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumstyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Behörden, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie Hotspot (Stockholm und übriges Schweden). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Stockholm |

| Übriges Schweden |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Stockholm | ||

| Übriges Schweden | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf Basis der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Ausrüstung der Rechenzentrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der Menge der IT-Last, die an potenzielle Kunden vermietet wird. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt operiert auf B2B-Basis. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsplanung sowie bei der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumluftkühlgerät für Computerräume (CRAC) | Es ist ein Gerät, das zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Es gibt hauptsächlich zwei Gänge im Serverraum, einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Unterbrechung der Netzstromversorgung kontinuierlich ist. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, bezeichnet es die zusätzliche verfügbare Geräteeinrichtung, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin Strom an das Rechenzentrum liefern. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühlungsdesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumseinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus Versorgungsstromnetzen) hat. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem hat. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Einrichtungswartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaserverbindungsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen