Marktgröße und -anteil für Platform as a Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

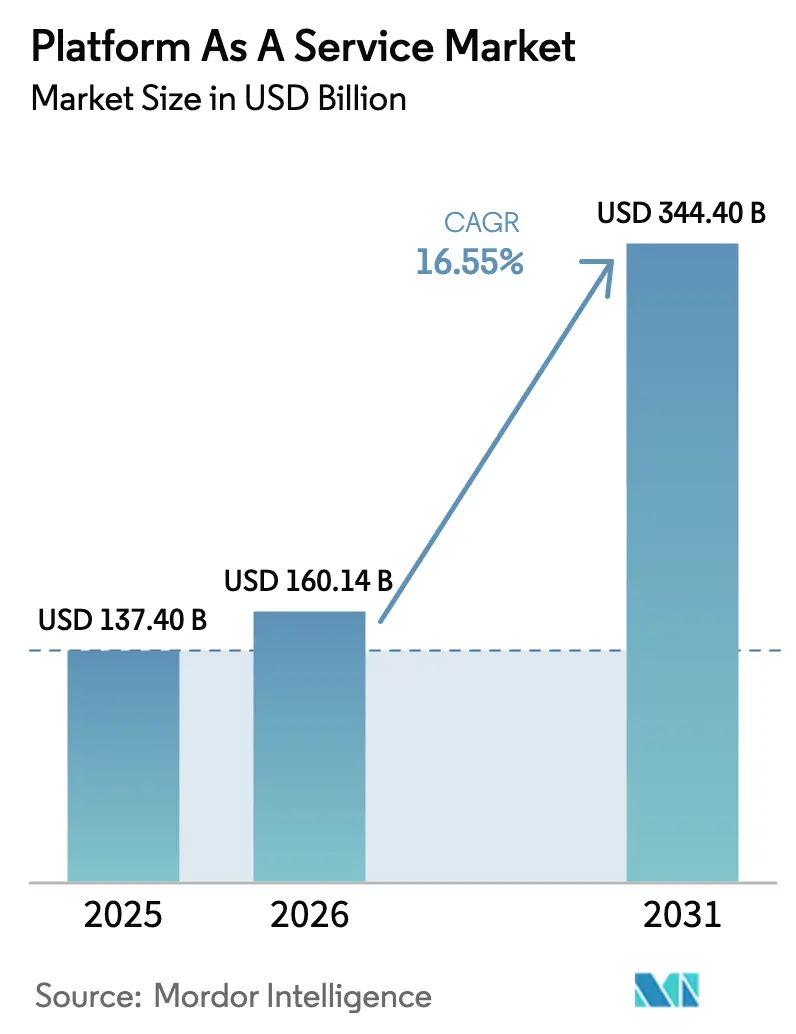

| Marktgröße (2026) | 160.14 Milliarden US-Dollar |

| Marktgröße (2031) | 344.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Platform as a Service von Mordor Intelligence

Die Marktgröße für Platform as a Service wird voraussichtlich von USD 137,40 Milliarden im Jahr 2025 auf USD 160,14 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,55 % über den Zeitraum 2026–2031 USD 344,4 Milliarden erreichen. Das starke Wachstum spiegelt die Verlagerung der Unternehmen hin zu cloudnativen Entwicklungsumgebungen wider, die das Infrastrukturmanagement beseitigen, Freigabezyklen verkürzen und KI-Fähigkeiten nativ einbetten. Über 94 % der Unternehmen nutzen bereits Cloud-Dienste, und 89 % verfolgen Multi-Cloud-Strategien, um die Abhängigkeit von einzelnen Anbietern zu reduzieren und gleichzeitig auf erstklassige Tools zuzugreifen. Datenbank-PaaS bleibt das Rückgrat für geschäftskritische Workloads, während Integrations-PaaS die schnellsten Zuwächse verzeichnet, da Unternehmen Daten, Anwendungen und Edge-Assets verknüpfen. Regional profitiert Nordamerika von der Skalierung der Hyperscaler und reifen digitalen Ökosystemen, während der asiatisch-pazifische Raum am schnellsten voranschreitet, da Hersteller, Finanzinstitute und Behörden die Modernisierung beschleunigen. Branchenübergreifend nutzen Finanzdienstleister PaaS für die Compliance-Automatisierung und Echtzeit-Analysen, während das Gesundheitswesen alle Mitbewerber aufgrund von Telemedizin- und Patientendateninitiativen übertrifft.

Wichtigste Erkenntnisse des Berichts

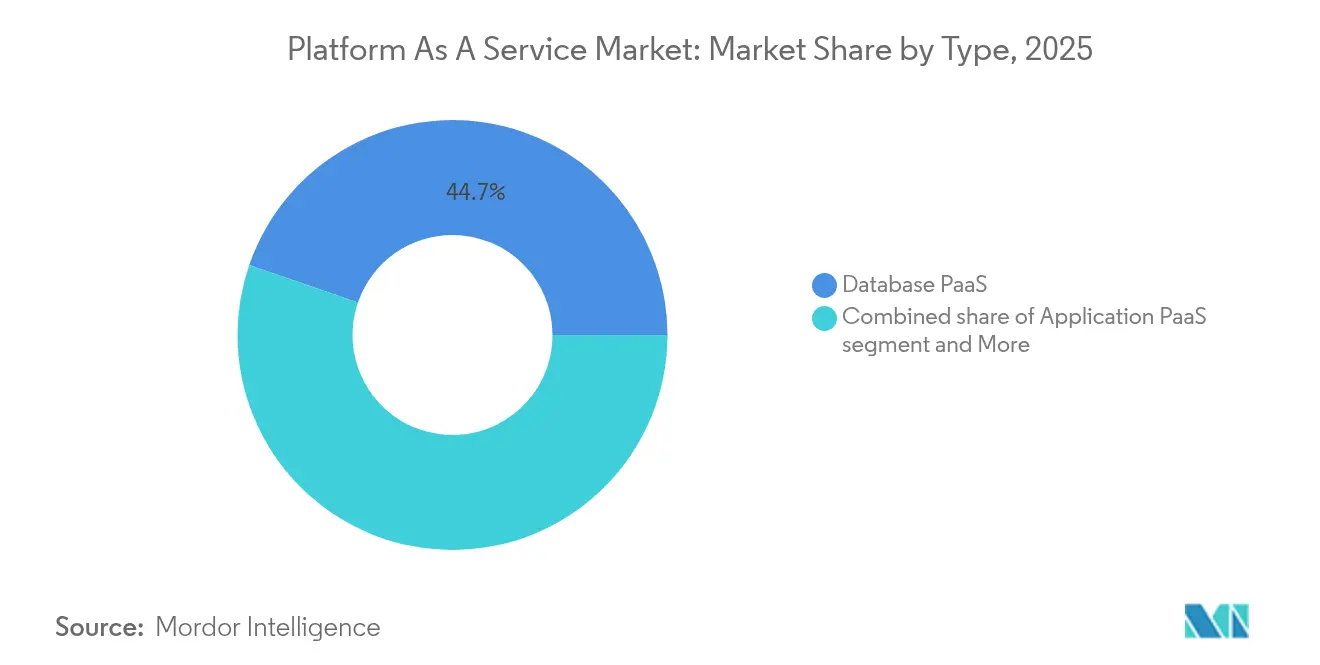

- Nach Typ erfasste Datenbank-PaaS im Jahr 2025 einen Marktanteil von 44,72 % am Markt für Platform as a Service; Integrations-PaaS wird voraussichtlich bis 2031 mit einer CAGR von 22,96 % wachsen.

- Nach Bereitstellungsmodell hielt Öffentliches PaaS im Jahr 2025 einen Umsatzanteil von 64,05 %, während Hybrides PaaS mit einer prognostizierten CAGR von 24,12 % bis 2031 das höchste Wachstum verzeichnet.

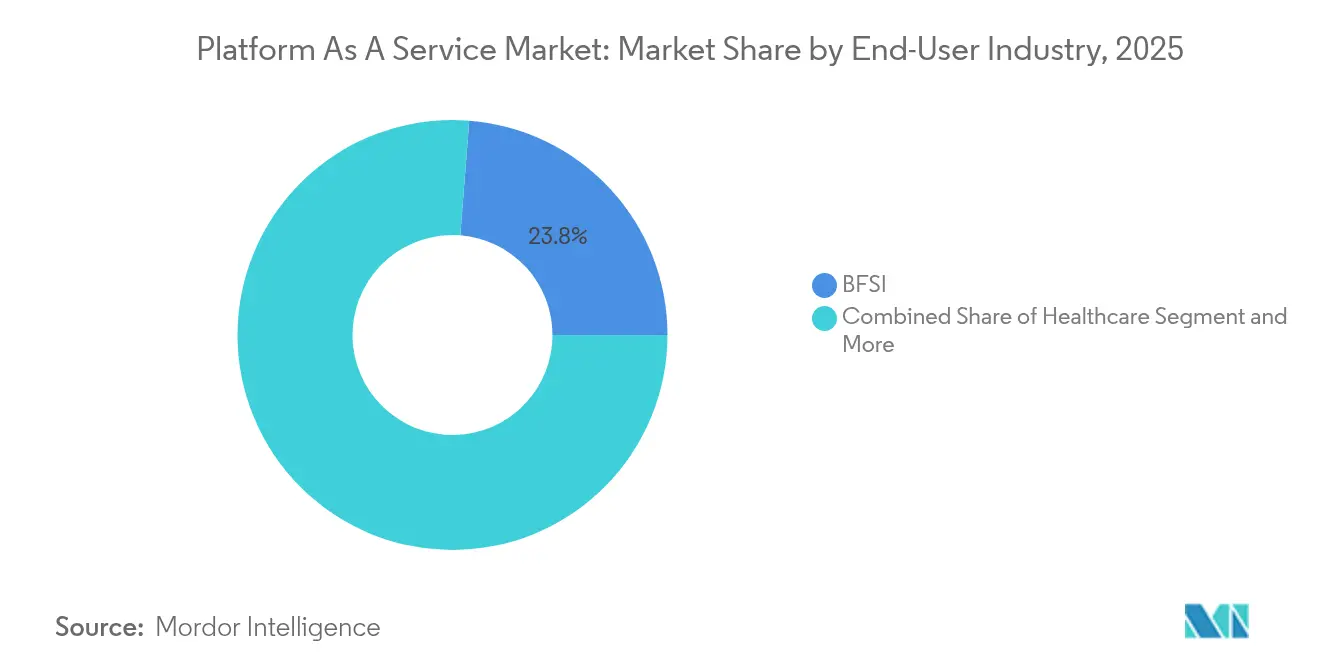

- Nach Endnutzerbranche führten Finanzdienstleistungen im Jahr 2025 mit einem Umsatzanteil von 23,76 %; das Gesundheitswesen wächst bis 2031 mit einer CAGR von 16,92 %. Nach Unternehmensgröße entfielen im Jahr 2025 68,92 % des Umsatzes auf Großunternehmen, während KMU mit einer CAGR von 20,95 % bis 2031 wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Markt für Platform as a Service einen Umsatzanteil von 68,92 %, während KMU mit einer prognostizierten CAGR von 20,95 % bis 2031 das höchste Wachstum verzeichnen.

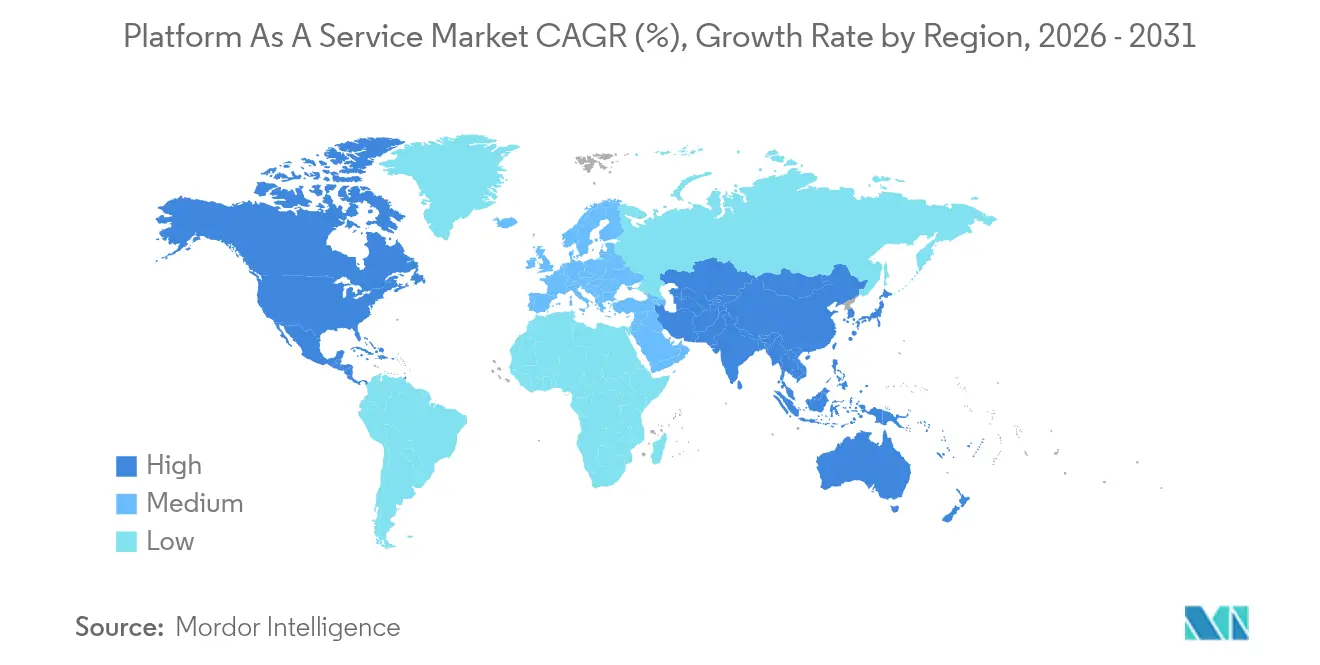

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,12 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 17,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Platform as a Service

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung der Digitalisierung | +3.2% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf zur Verkürzung der Markteinführungszeit und der Entwicklungskosten | +2.8% | Nordamerika und EU als Kern, Ausweitung auf Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Multi-Cloud- und Hybrid-Cloud-Strategien | +2.1% | Global, besonders stark in regulierten Branchen in allen Regionen | Mittelfristig (2–4 Jahre) |

| Ausweitung von KI/ML- und Analyse-Workloads | +3.5% | Nordamerika und EU führend, rasche Einführung in China und Indien | Langfristig (≥ 4 Jahre) |

| Entstehung branchenspezifischer PaaS-Lösungen | +1.9% | Branchenspezifisch, mit Gesundheitswesen und BFSI als globale Vorreiter | Langfristig (≥ 4 Jahre) |

| Mandate für grüne Software und Energieeffizienz | +1.3% | EU und Nordamerika regulatorisch getrieben, freiwillige Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung der Digitalisierung

Die digitale Transformation bleibt der wichtigste Enabler für den Markt für Platform as a Service. Vierundneunzig Prozent der Organisationen sind mittlerweile auf Cloud-Dienste angewiesen, und viele nennen Plattformdienste als den schnellsten Weg zur Modernisierung von Legacy-Systemen ohne hohe Kapitalaufwendungen. Hersteller integrieren IoT-Datenströme, Einzelhändler richten Omnichannel-Storefronts ein, und Behörden übernehmen „Cloud-First”-Beschaffungsregeln, die PaaS begünstigen. Nahtlose Skalierung, eingebettete Sicherheit und native DevOps-Tools reduzieren gemeinsam das Risiko und verbessern die Freigabegeschwindigkeit, was den Einführungsschwung verstärkt.

Wachsender Bedarf zur Verkürzung der Markteinführungszeit und der Entwicklungskosten

Unternehmen, die verwaltete Plattformen nutzen, berichten von einem Rückgang der Entwicklungszyklen um 40 % und einem Rückgang der Programmierausgaben um 25 %, hauptsächlich weil vorgefertigte Laufzeitumgebungen und automatisierte CI/CD-Pipelines Infrastrukturengpässe beseitigen. Verbrauchsbasierte Preisgestaltung richtet die Kosten weiter am tatsächlichen Verbrauch aus und fördert Experimente. KMU erlangen Gleichwertigkeit mit großen Mitbewerbern, da Low-Code-Stacks und serverlose Komponenten kleinen Teams ermöglichen, schnell anspruchsvolle digitale Produkte zu entwickeln.

Anstieg von Multi-Cloud- und Hybrid-Cloud-Strategien

Neunundachtzig Prozent der Unternehmen verteilen Workloads auf zwei oder mehr Clouds und streben Latenzoptimierung, Verhandlungsvorteile gegenüber Anbietern und regulatorische Compliance an. PaaS-Anbieter reagieren mit plattformübergreifenden Konnektoren und einheitlichen Richtlinien-Engines. Die Oracle-Google-Cloud-Allianz beispielsweise ermöglicht es Kunden, Oracles Datenbanken neben Googles KI-Diensten zu betreiben, ohne Refactoring durchführen zu müssen. Regulierte Sektoren wie Versicherungen und Banken bevorzugen hybride Modelle, die sensible Daten lokal vorhalten, während Analysen in öffentliche Regionen ausgelagert werden.

Ausweitung von KI/ML- und Analyse-Workloads

Hyperscaler betten GPU- und TPU-Beschleuniger in ihre PaaS-Stacks ein und ermöglichen es Entwicklern, große Sprachmodelle zu verfeinern oder Echtzeit-Analysen mit wenigen Klicks bereitzustellen. Azure Machine Learning garantiert eine Verfügbarkeit von 99,9 % und automatisiert das Modell-Retraining, während Red Hat OpenShift KI-Pipelines auf Edge-Standorte ausweitet[2]Red Hat Inc., "Red Hat OpenShift 2025 Roadmap," redhat.com. Da KI jede Anwendungsschicht durchdringt, steigt die Nachfrage nach vollständig verwalteten, skalierbaren Laufzeitumgebungen und treibt das langfristige PaaS-Wachstum an.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Datensouveränitätsbedenken | -2.4% | EU-DSGVO-getrieben, Ausweitung auf den asiatisch-pazifischen Raum mit Lokalisierungsmandaten | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit und Wechselkosten | -1.8% | Global, höchste Auswirkung im nordamerikanischen Unternehmenssegment | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Energiekosten in Rechenzentren | -1.2% | EU und Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Risiko von Cloud-Fehlkonfigurationen und Datenschutzverletzungen | -1.0% | Global, betrifft Multi-Cloud-Nutzer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Datensouveränitätsbedenken

Fünfundvierzig Nationen verlangen mittlerweile für bestimmte Workloads eine lokale Datenspeicherung, und die DSGVO verhängt hohe Bußgelder für grenzüberschreitende Übertragungen ohne angemessene Schutzmaßnahmen. Europäische und asiatisch-pazifische Banken reagieren darauf, indem sie auf souveräne Cloud-Zonen bestehen, die physische Standortkontrolle garantieren. Anbieter bauen dedizierte Regionen und erweiterte Verschlüsselungsdienste auf, doch Compliance-Audits und Vertragsverhandlungen verlängern die PaaS-Beschaffungszyklen und dämpfen die Einführung.

Risiko der Anbieterabhängigkeit und Wechselkosten

Die Migration von einer Plattform zu einer anderen kann das Refactoring von Code, den Export von Datenbanken und die Umschulung von Mitarbeitern umfassen, was erhebliche Kosten verursacht. Über 70 % der Unternehmen überschritten im Jahr 2024 ihre Cloud-Budgets, teilweise weil die Entfernung von Workloads komplexer war als erwartet. Die Einführung von Multi-Cloud mindert das Konzentrationsrisiko, erhöht jedoch den Orchestrierungsaufwand. Neuere Anbieter fördern offene Standards und Container-Portabilität, doch eingebettete API-Abhängigkeiten schränken weiterhin die freie Beweglichkeit ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Datenbankführerschaft und Integrationsmomentum

Datenbank-PaaS trug im Jahr 2025 44,72 % des Umsatzes bei und unterstreicht damit seine zentrale Bedeutung für transaktionsintensive Systeme, die hohe Verfügbarkeit und automatisches Patching erfordern. Azure SQL Database bietet beispielsweise eine Verfügbarkeit von 99,99 % und integriertes Performance-Tuning, sodass Organisationen DBA-Ressourcen für höherwertige Aufgaben umwidmen können. Integrations-PaaS verzeichnet mit einer CAGR von 22,96 % die stärkste Entwicklung, da Unternehmen SaaS-Suiten, lokale ERP-Systeme und Edge-Geräte verbinden, um einheitliche Datenfabrics zu schaffen. Die Marktgröße für Platform as a Service im Bereich integrationszentrierter Angebote ist daher bis 2031 auf dem Weg, den Gesamtmarkt zu übertreffen.

Über diese beiden Säulen hinaus behält Anwendungs-PaaS seine Relevanz für zentrale Web-Workloads, Kommunikations-PaaS gewinnt für Kundenbindungs-APIs an Bedeutung, und Mobil-PaaS bedient Organisationen mit dedizierten App-Portfolios. Mit zunehmender digitaler Reife verschiebt sich die Nachfrage hin zu Integration, Analysen und ereignisgesteuerten Architekturen. Diese Mischung positioniert die Platform-as-a-Service-Branche im Mittelpunkt von Strategien für zusammensetzbare Unternehmen, bei denen lose gekoppelte Dienste monolithische Stacks ablösen.

Nach Bereitstellung: Öffentliche Skalierung versus hybride Kontrolle

Öffentliches PaaS behielt im Jahr 2025 einen Umsatzanteil von 64,05 % dank elastischer Kapazität, globaler Präsenzpunkte und kontinuierlicher Feature-Updates durch Hyperscaler. Die Marktgröße für Platform as a Service bei öffentlichen Bereitstellungen entspricht dem Bedarf von Unternehmen, die vorhersehbare OpEx-Modelle und eine schnelle geografische Expansion anstreben. Hybrides PaaS wächst jedoch mit einer CAGR von 24,12 %, da regulierte Branchen sensible Daten lokal vorhalten, während burstige Analysen in öffentliche Zonen ausgelagert werden. Produkte wie Red Hat OpenShift oder Microsofts Azure Arc ermöglichen einheitliche Tools über verschiedene Standorte hinweg und reduzieren den operativen Aufwand.

Privates PaaS bleibt eine Nischenlösung, die für Verteidigung, kritische Infrastruktur und Organisationen mit strengen Latenz- oder Souveränitätsmandaten reserviert ist. Selbst dort kombinieren Anbieter zunehmend lokale Steuerungsebenen mit öffentlichen Cloud-Management-APIs, um einheitliche Entwicklererfahrungen zu bieten. Folglich verlagern sich Entscheidungen zur Workload-Platzierung von binären Entscheidungen zwischen öffentlich und privat hin zu detaillierten Richtlinien, die durch Datenklassifizierung, Compliance und Leistungsprofile gesteuert werden. Diese Entwicklung erweitert den adressierbaren Markt für Platform as a Service.

Nach Endnutzerbranche: BFSI-Skalierung trifft auf Gesundheitswesen-Beschleunigung

Finanzdienstleistungen erfassten im Jahr 2025 23,76 % der Ausgaben und nutzten Plattformen zur Automatisierung der regulatorischen Berichterstattung, zur Bereitstellung digitaler Bankanwendungen und zur Durchführung hochfrequenter Analysen. Datenbankverschlüsselung, prüfbare Änderungsverfolgung und regionale Failover-Funktionen ziehen Banken an, die strenge Compliance ohne Einbußen bei der Agilität benötigen. Das Gesundheitswesen wächst hingegen am schnellsten mit einer CAGR von 16,92 %, da Telemedizin, Modernisierung elektronischer Patientenakten und KI-gestützte Diagnostik skalierbare Back-Ends erfordern. Cloudnative Referenzarchitekturen mit HIPAA-konformen Kontrollen beschleunigen die Einführung durch Anbieter.

Fertigung, Einzelhandel und Energie nutzen jeweils Edge-fähige PaaS-Fähigkeiten für Smart-Factory-Analysen, Omnichannel-Commerce und Netzoptimierung. Behörden übernehmen Plattformdienste, um Bürgerinteraktionen zu digitalisieren und Legacy-Wartungskosten zu senken. Diese branchenübergreifenden Muster bestätigen, dass der Markt für Platform as a Service weit über frühe Anwender hinausgeht und nun kritische Workloads in jedem Sektor unterstützt.

Nach Unternehmensgröße: Unternehmensressourcen, KMU-Dynamik

Großunternehmen kontrollierten im Jahr 2025 68,92 % des Umsatzes und nutzten ihre Kapitalstärke, um strategische Plattformen zu standardisieren, Mengenrabatte auszuhandeln und fortschrittliche Sicherheitstools zu integrieren. Sie orchestrieren auch komplexe hybride Umgebungen, die Hunderte von Tochtergesellschaften und Regionen umfassen. KMU verzeichnen jedoch eine CAGR von 20,95 %, da Abonnementpreise und Low-Code-Tools das Spielfeld ebnen. Fast die Hälfte der kleinen Unternehmen erwartet, bis 2025 zentrale Workloads auf Hyperscaler-PaaS zu betreiben, was die Demokratisierung fortschrittlicher Fähigkeiten widerspiegelt.

Während Budgetbeschränkungen und Qualifikationslücken bestehen bleiben, begegnen Anbieter diesen mit verwalteten Dienstleistungspaketen, automatisierten Richtlinienvorlagen und Marktplatz-Ökosystemen, die die Einführung vereinfachen. Diese Entwicklungen stellen sicher, dass das Wachstum am unteren Ende des Marktes eine vielfältige Pipeline neuer Workloads speist und die langfristige Expansion des Marktes für Platform as a Service aufrechterhält.

Geografische Analyse

Die installierte Unternehmensbasis Nordamerikas und die Konzentration von Hyperscalern sichern die Führungsposition. Behörden weisen steigende Budgets für Plattformlösungen zu, die die Einsatzgeschwindigkeit verbessern, während Fortune-500-Unternehmen KI-Dienste in ihre gesamten Anwendungsportfolios einbetten. Souveräne Cloud-Bedenken und geopolitische Spannungen fördern jedoch die Diversifizierung über Anbieter und Regionen hinweg.

Der asiatisch-pazifische Raum verzeichnet die weltweit schnellste Einführung, angetrieben durch Cloud-First-Fertigung, Fintech-Disruption und staatliche Mandate zur Digitalisierung von Bürgerdiensten. Lokalisierungsregeln bedeuten, dass hybride Architekturen vorherrschen, doch progressive Regulierungsbehörden zertifizieren zunehmend öffentliche Regionen, sobald Datenschutzkontrollen nationale Standards erfüllen.

Europa balanciert Innovation mit strengen Datenschutzanforderungen. Anbieter reagieren mit der Einführung dedizierter EU-souveräner Zonen und der Verbesserung von Verschlüsselungstools. Südamerika sowie der Nahe Osten und Afrika schreiten in unterschiedlichem Tempo voran, doch verbesserte Konnektivität und unternehmerische Ökosysteme fördern Greenfield-PaaS-Bereitstellungen. Zusammen unterstreichen diese Muster die Allgegenwart von Plattformen als grundlegende digitale Infrastruktur in fortgeschrittenen und aufstrebenden Volkswirtschaften.

Wettbewerbslandschaft

Eine moderate Konzentration kennzeichnet den aktuellen Markt für Platform as a Service. AWS, Microsoft und Google Cloud vereinen zusammen rund 68 % des breiteren Cloud-Infrastrukturumsatzes auf sich, obwohl neue Wettbewerber auf spezialisierte Nischen abzielen.

AWS führt weiterhin mit 31 %, Microsoft folgt mit 20 % und Google hält 13 %, doch jeder vertieft die KI-Integration und Vertikalisierung, um Marktanteile zu verteidigen. Oracle kooperiert mit Google, um branchenspezifische Datenbanken und generative KI-Tools zu kombinieren, während IBM die hybride Governance durch Red Hat OpenShift betont.

Start-ups wie Fly.io und Flightcontrol vereinfachen die globale Bereitstellung für Entwickler, die eine Anbieterabhängigkeit scheuen, und Telekommunikationsbetreiber bauen Edge-Plattformen auf, um 5G zu monetarisieren. Die Analyse von Patentanmeldungen zeigt, dass Microsoft, IBM und Intel ihre Forschungs- und Entwicklungsausgaben im Bereich Cybersicherheit erhöhen, was geistiges Eigentum als Wettbewerbsdifferenziator hervorhebt. Da Käufer workload-spezifische Leistung, datensouveräne Kontrollen und offene APIs fordern, verlagert sich der Vorteil von reiner Skalierung hin zu spezialisierten Fähigkeiten, was die Anbieterdynamik im Fluss hält.

Branchenführer im Bereich Platform as a Service

AWS

Microsoft Corporation

Google LLC

SAP SE

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Oracle und Google Cloud stellten eine Multicloud-Allianz vor, die es ermöglicht, Oracle-Datenbankdienste in Google-Einrichtungen zu betreiben, sodass gemeinsame Kunden Analyse- und KI-Workflows vereinheitlichen können.

- Mai 2025: Microsoft meldete einen Azure-Umsatzanstieg von 33 % im Jahresvergleich und führte KI-Dienste für 16 Prozentpunkte dieses Wachstums an, da Unternehmen Fähigkeiten großer Sprachmodelle in Anwendungen einbetten.

- März 2025: Die Flexera-Umfrage „2025 State of the Cloud” ergab, dass 79 % der Befragten AWS und 77 % Azure nutzen, wobei ein Drittel jährlich mehr als USD 12 Millionen für öffentliche Cloud ausgibt.

- Januar 2025: ALSO Holding AG gab einen vorläufigen Umsatz für 2024 von EUR 11,0 Milliarden (USD 12,43 Milliarden) bekannt und verwies auf den Schwung bei Cloud-, KI- und Cybersicherheitsplattformen, die 135.000 Wiederverkäufer bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence definiert unsere Studie den Markt für Platform as a Service als jede cloud-basierte Plattform, die es Entwicklern ermöglicht, Anwendungen zu erstellen, auszuführen, zu integrieren und zu verwalten, ohne die zugrunde liegende Hardware, Betriebssysteme oder Middleware zu besitzen. Das Angebot umfasst Anwendungs-, Integrations-, Datenbank- und Kommunikations-PaaS in öffentlichen, privaten und hybriden Clouds.

Umfangsausschluss: Wir schließen bewusst reine Infrastructure-as-a-Service-Workloads und eigenständige SaaS-Anwendungen aus.

Segmentierungsübersicht

- Nach Typ

- Datenbank-PaaS

- Anwendungs-PaaS

- Integrations-PaaS

- Kommunikations-PaaS

- Mobil-PaaS

- Nach Bereitstellung

- Öffentliches PaaS

- Privates PaaS

- Hybrides PaaS

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- Fertigung

- Einzelhandel und E-Commerce

- Regierung und Verteidigung

- Energie und Versorgungsunternehmen

- Telekommunikation und IT-Dienste

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen halbstrukturierte Interviews mit Cloud-Architekten, Unternehmens-CIOs und Leitern von Entwickler-Communities in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten durch. Diese Gespräche bestätigen die Einführungsgeschwindigkeit, durchschnittliche Abonnementpreise und Wechselauslöser, die allein durch Schreibtischarbeit nicht ermittelt werden können.

Sekundärforschung

Wir beginnen mit strukturierter Sekundärforschung und stützen uns auf erstklassige offene Datensätze wie die IKT-Erhebungen des US Census Bureau, die Digitalwirtschaftspanels von Eurostat, die Cloud-Ausgaben-Tracker der OECD und die Cloud-Verkehrsstatistiken regionaler Telekommunikationsregulatoren. Unternehmens-10-K-Berichte, Investorenpräsentationen, Transkripte von Entwicklerkonferenzen und Patentanmeldungen bereichern die Trendkartierung, während Dow Jones Factiva und D&B Hoovers Umsatzaufteilungen und Wettbewerbshinweise liefern. Die aufgeführten Quellen veranschaulichen die Breite, und viele weitere öffentliche und kostenpflichtige Referenzen haben unsere Recherche geleitet.

Ein zweiter Durchgang gleicht Zahlen aus Cloud-Handelsverbänden, Zollexportbüchern für Server und Questel-Patentfamilien ab, sodass Ausreißer markiert werden, bevor Zahlen in die Modellierung einfließen.

Marktgrößenbestimmung und Prognose

Wir setzen eine Kombination aus Top-down- und Bottom-up-Ansatz ein. Die globalen IT-Ausgaben der Unternehmen werden auf den adressierbaren Entwicklerplattform-Pool gefiltert, um Cloud-Penetrationsquoten bereinigt und dann mit aggregierten Anbieterumsätzen und dem durchschnittlichen Verkaufspreis multipliziert mit der Anzahl aktiver Nutzer abgeglichen. Schlüsselvariablen wie Hyperscaler-Capex-Pipelines, Anzahl professioneller Entwickler, Container-Einführungsquote, Workload-Migrationsraten und durchschnittlicher PaaS-Preis pro Nutzer fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Anbieterangaben unvollständig sind, interpolieren wir anhand des regionalen Cloud-Verkehrswachstums und der während der Primärgespräche gesammelten Rechnungs-Benchmarks.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Peer-Review-Runden und die Freigabe durch leitende Analysten. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie Preisanpassungen oder bedeutende Akquisitionen eintreten, sodass Kunden stets die aktuellste Sicht erhalten.

Warum Mordors Ausgangsbasis für Platform as a Service der vertrauenswürdige Maßstab ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Dienstleistungsmixe, Währungsgrundlagen und Aktualisierungszeitpunkte wählen.

Wesentliche Ursachen für Abweichungen sind unter anderem, dass einige Herausgeber serverlose Add-ons in die Gesamtsummen einbeziehen, DevOps-Tools in Bundles aggressiv doppelt zählen oder statische Preiskurven verwenden, die Anbieterrabatte ignorieren, die wir durch jährliche Kundeninterviews erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Ursache der Abweichung |

|---|---|---|

| USD 137,40 Mrd. (2025) | ||

| USD 167,93 Mrd. (2025) | Globales Beratungsunternehmen A | |

| USD 107,55 Mrd. (2025) | Branchenverband B | |

| USD 93,40 Mrd. (2024) | Regionales Beratungsunternehmen C |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsabgrenzung, die variable Preisverfolgung und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit Vertrauen wiederverwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Platform as a Service?

Der Markt für Platform as a Service beläuft sich im Jahr 2026 auf USD 160,14 Milliarden.

Wie schnell wird der Markt für Platform as a Service wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 16,55 % steigen und bis 2031 USD 344,4 Milliarden erreichen.

Welches Segment führt den Markt für Platform as a Service an?

Datenbank-PaaS hält die Führungsposition mit einem Umsatzanteil von 44,72 % im Jahr 2025.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 17,05 % bis 2031.

Warum gewinnen hybride Bereitstellungsmodelle an Bedeutung?

Hybrides PaaS bietet die Skalierbarkeit der öffentlichen Cloud und erfüllt gleichzeitig Anforderungen an Datensouveränität und Latenz, mit einer CAGR von 24,12 %.

Wie konzentriert ist der Anbieterwettbewerb?

AWS, Microsoft und Google Cloud vereinen rund 68 % der Ausgaben auf sich, was auf eine moderate Konzentration mit Raum für spezialisierte Herausforderer hinweist.

Seite zuletzt aktualisiert am: