Marktgröße und Marktanteil der Vertriebsunterstützungsplattform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

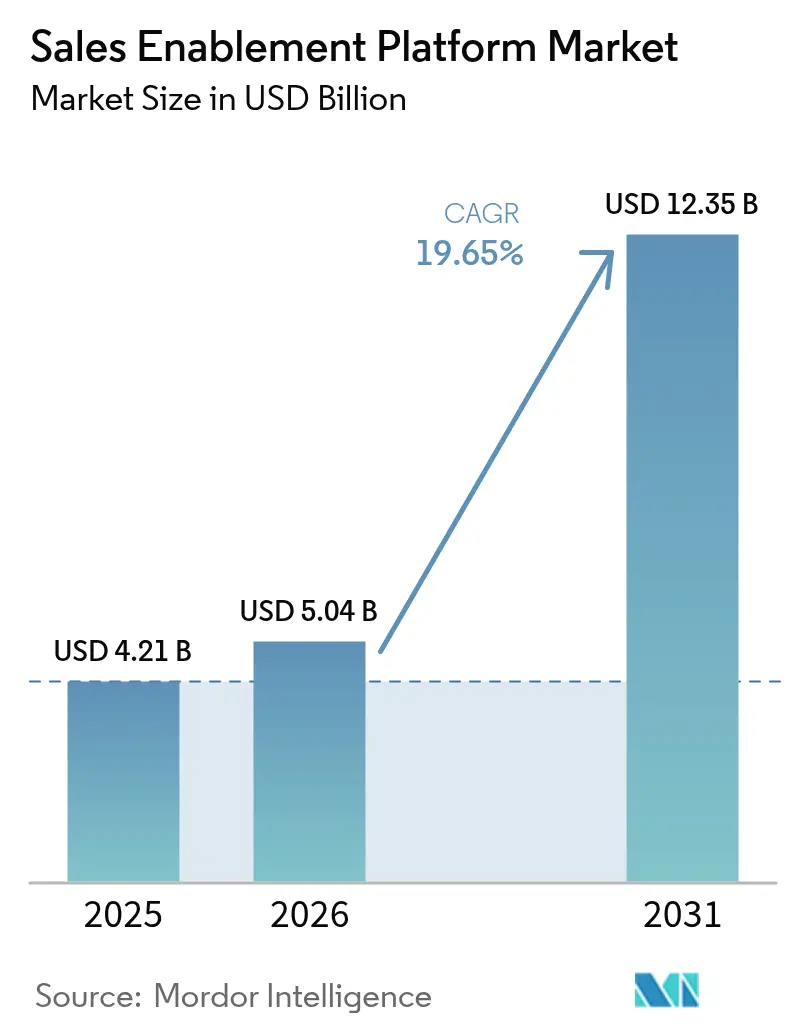

| Marktgröße (2026) | 5.04 Milliarden US-Dollar |

| Marktgröße (2031) | 12.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vertriebsunterstützungsplattformen von Mordor Intelligence

Die Marktgröße für Vertriebsunterstützungsplattformen wurde im Jahr 2025 auf USD 4,21 Milliarden geschätzt und soll von USD 5,04 Milliarden im Jahr 2026 auf USD 12,35 Milliarden bis 2031 wachsen, bei einer CAGR von 19,65 % während des Prognosezeitraums (2026–2031). Der Aufschwung wird angetrieben durch Unternehmen, die aktivitätsbasiertes Verkaufen durch KI-orchestrierte Umsatz-Workflows ersetzen, die Normalisierung hybrider Belegschaften und den wachsenden Druck auf Vertriebsproduktivitätskennzahlen. Plattformanbieter, die generative KI, Echtzeitanalysen und Copiloten einbetten, positionieren ihre Lösungen nun als strategische Umsatzmaschinen statt als Standardsoftware, was den Abstand zwischen Innovatoren und Nachahmern vergrößert. Die Cloud-Bereitstellung dominiert weiterhin, da sie die elastische Rechenleistung für Workloads mit großen Sprachmodellen liefert und gleichzeitig Infrastrukturreibung für große Unternehmen und ressourcenbeschränkte KMU beseitigt. Durch Private-Equity-gestützte Konsolidierung verdichtet sich die Anbieterschaftslandschaft und beschleunigt den Übergang zu End-to-End-Umsatzorchestrierungssuiten, die bisher isolierte Martech- und Sales-Tech-Kategorien zusammenführen. [1]Seismic Software Inc., "Seismic verzeichnet Rekordwachstum, angetrieben durch Kundenmomentum," seismic.com

Wesentliche Erkenntnisse des Berichts

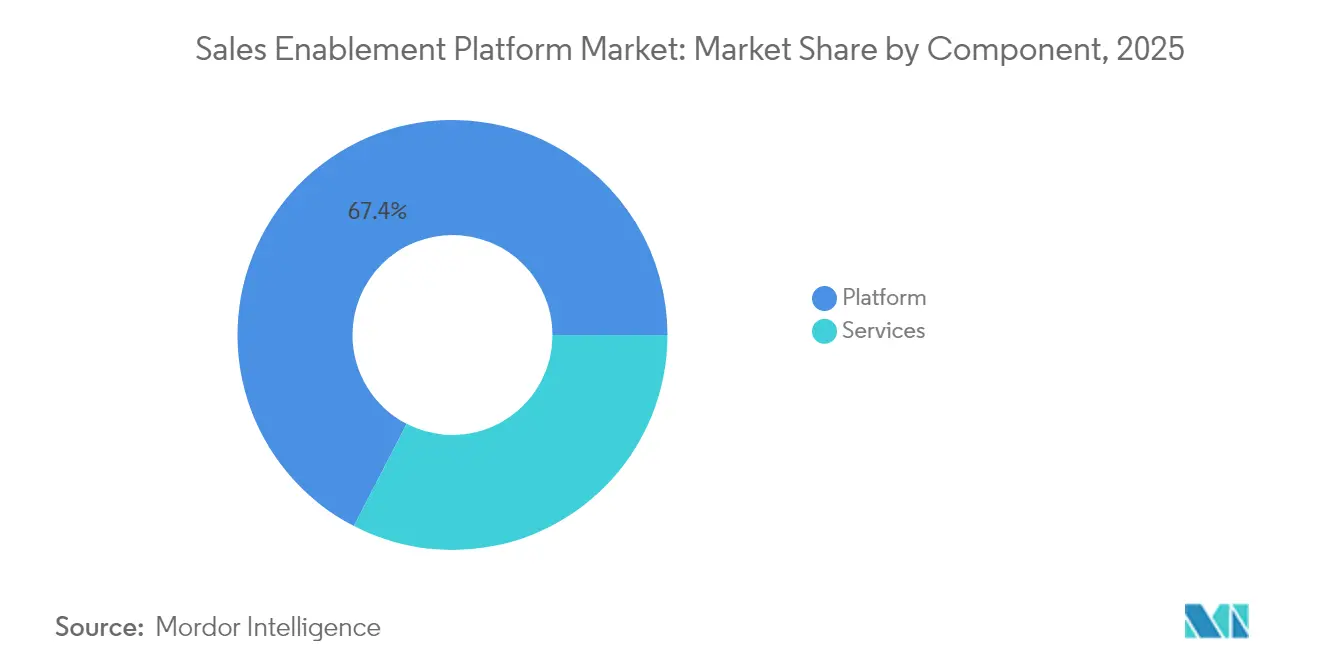

- Nach Komponente hielt Plattformsoftware im Jahr 2025 einen Marktanteil von 67,42 % am Markt für Vertriebsunterstützungsplattformen, während Dienstleistungen mit einer CAGR von 24,2 % bis 2031 am schnellsten wachsen sollen.

- Nach Unternehmensgröße entfielen 58,31 % des Umsatzes im Jahr 2025 auf Großunternehmen; kleine und mittlere Unternehmen sollen mit einer CAGR von 26,6 % wachsen, mehr als doppelt so schnell wie die Gesamt-CAGR des Marktes für Vertriebsunterstützungsplattformen.

- Nach Bereitstellungsmodus entfielen Cloud-Lösungen auf 82,18 % der Marktgröße für Vertriebsunterstützungsplattformen im Jahr 2025 und sollen bis 2031 mit einer CAGR von 22,8 % wachsen.

- Nach Branchenvertikale führte IT & Telekommunikation mit einem Umsatzanteil von 21,08 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften mit der schnellsten CAGR von 23,9 % bis 2031 wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 42,70 % des globalen Umsatzes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 21,8 % bis 2031.

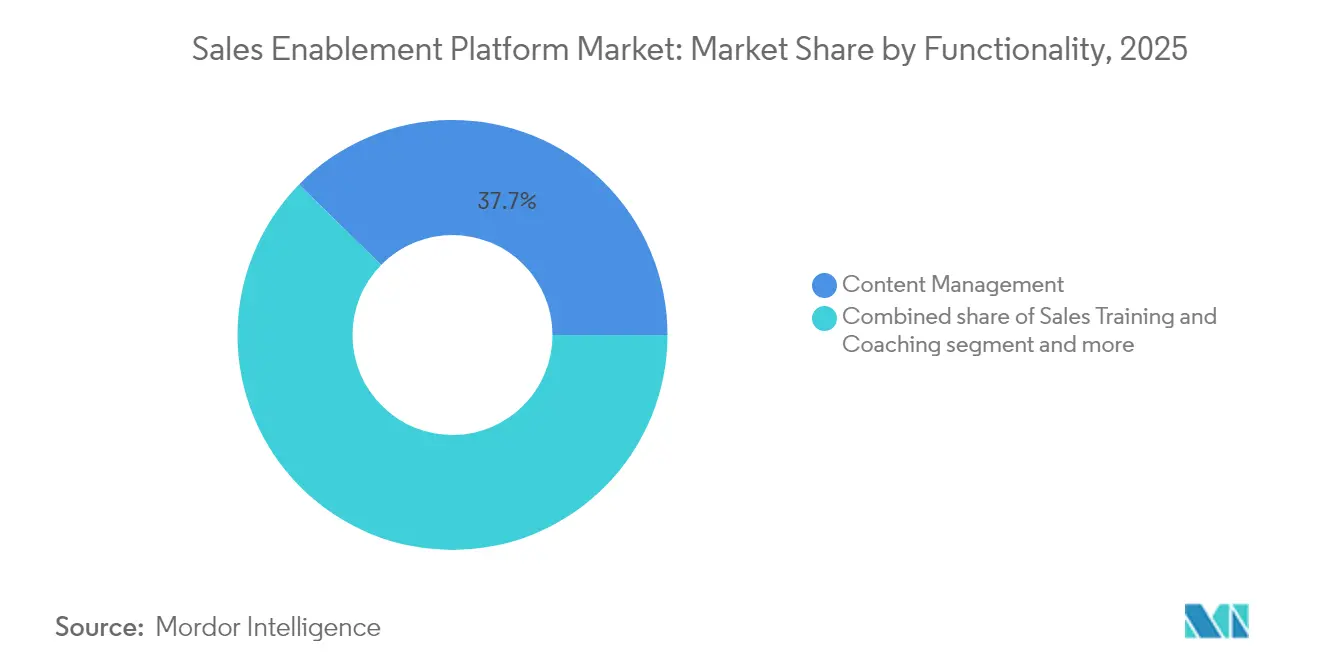

- Nach Funktionalität ist das Content-Management das größte Segment, doch Analysen und Berichterstattung sind das am schnellsten wachsende Teilsegment bis 2031.

- Seismic, Highspot, Bigtincan, Salesloft und Drift repräsentieren zusammen schätzungsweise 45 % des globalen Umsatzes, was auf eine mäßig konzentrierte Marktlandschaft hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Vertriebsunterstützungsplattformen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Übergang zu erkenntnisgesteuerten Verkaufs-Workflows | 4.20% | Global, mit früher Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anstieg hybrider/dezentraler Vertriebsteams nach COVID | 3.80% | Global, besonders stark im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-Copiloten und generativer KI zur Inhaltsautomatisierung | 5.10% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Anbieterkonsolidierung in Martech- und Sales-Tech-Stacks | 2.90% | Global, angetrieben durch Nordamerika und EU-Märkte | Langfristig (≥ 4 Jahre) |

| ISO/IEC 42001 KI-Managementstandard senkt das Adoptionsrisiko | 1.70% | EU und Nordamerika primär, Ausdehnung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| EU-Recht auf Nichterreichbarkeit verstärkt den Bedarf an asynchroner Vertriebsunterstützung | 1.40% | EU primär, mit Ausstrahlungseffekten auf andere regulierte Märkte | Mittelfristig (2–4 |

| Quelle: Mordor Intelligence | |||

Rascher Übergang zu erkenntnisgesteuerten Verkaufs-Workflows

Vertriebsteams ersetzen generische Aktivitätskennzahlen und setzen auf KI-gestützte Erkenntnisse, die Verkäuferaktionen mit dem Fortschritt von Geschäftsabschlüssen verknüpfen. Plattformen verarbeiten Clickstream-, CRM- und Gesprächsdaten, um die nächstbesten Aktionen zu empfehlen, was die Pipeline-Generierung bei Docket AI-Kunden um 15 % und die Effizienz der Verkäufer um 33 % steigert. Die Einführung ist am stärksten in Technologie-, BFSI- und Unternehmensberatungsunternehmen, bei denen Käufer datenbasierte Wertversprechen fordern. [2]Docket AI, "Klonen Sie Ihre besten Vertriebsingenieure!", docketai.com

Anstieg hybrider/dezentraler Vertriebsteams nach COVID

Dauerhafte hybride Modelle erhöhen den Bedarf an asynchroner Unterstützung, die Zeitzonen und Geräte überbrückt. Plattformen betten jetzt Mikrolerneinheiten, rollenbasierte Inhaltstipps und kurze Video-Coaching-Einheiten ein, auf die Verkäufer bei Bedarf zugreifen können. Spekit vertiefte sein „Just-in-Time-Enablement”-Angebot durch die Übernahme von Cquence, um CRM-extrahierte Erkenntnisse während eines Anrufs anzuzeigen. Flexibles Training reduziert die Einarbeitungszeit, ohne die Compliance-Nachverfolgung zu beeinträchtigen. [3]Spekit, "Spekit übernimmt KI-Startup Cquence und läutet eine neue Ära der Enablement-Intelligenz ein", spekit.com

Integration von KI-Copiloten und generativer KI zur Inhaltsautomatisierung

Generative KI hat sich von Pilotfunktionen zu unverzichtbaren Grundfunktionen entwickelt. Eingebettete Sprachmodelle entwerfen automatisch E-Mails, personalisieren Materialien und prognostizieren die Wahrscheinlichkeit des Geschäftsabschlusses innerhalb des Verkäufer-Workflows. GTM Buddy-Nutzer berichten von 50 % höherer Lead-Konversionsrate und 30 % Produktivitätssteigerung nach der Aktivierung von KI-Copiloten. Modellqualität, Schutzmaßnahmen gegen Halluzinationen und proprietäre Datensätze sind wesentliche Differenzierungshebel.

Europäische Vorschriften, die den Kontakt außerhalb der Geschäftszeiten einschränken, drängen Vertriebsteams zu asynchroner Kommunikation und Coaching. Enablement-Plattformen, die selbstgesteuertes Lernen und automatisch generierte Zusammenfassungen ermöglichen, entsprechen arbeitsrechtlichen Vorgaben und stärken die Marktpräsenz von Anbietern in Frankreich, Deutschland und Spanien.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetkürzungen infolge der SaaS-Rationalisierung | -3.20% | Global, besonders ausgeprägt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte CRM- und CMS-Ökosysteme beeinträchtigen die Datenqualität | -2.10% | Global, mit unterschiedlicher Intensität je nach Marktreife | Mittelfristig (2–4 Jahre) |

| Wachsendes Halluzinationsrisiko bei generativer KI löst strengere IT-Governance aus | -1.80% | Nordamerika und EU primär, global zunehmend | Mittelfristig (2–4 Jahre) |

| Widerstand der Verkäufer gegen Mikro-Coaching-Benachrichtigungen im Workflow | -1.30% | Global, mit kulturellen Unterschieden je nach Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetkürzungen infolge der SaaS-Rationalisierung

CFOs prüfen Software-Portfolios, da die SaaS-Inflation auf 11,3 % steigt. Vertice stellt fest, dass 45,7 % der bezahlten Lizenzen ungenutzt bleiben, was Finanzteams dazu zwingt, vor der Verlängerung einen klaren ROI nachzuweisen. Enablement-Anbieter setzen nun auf Umsatzzuordnungs-Dashboards, die Verbesserungen bei Gewinnquoten und Zykluszeiten aufzeigen.

Fragmentierte CRM- und CMS-Ökosysteme beeinträchtigen die Datenqualität

Viele Unternehmen betreiben nach Akquisitionen mehrere CRM-Systeme und Content-Repositorys, was die Leistung von KI-Modellen beeinträchtigt. Implementierungszeiträume verlängern sich, wenn 60–70 % des Aufwands für die Datenbereinigung aufgewendet werden. Anbieter mit robusten APIs und Datennormalisierungsschichten verschaffen sich einen Vorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformdominanz treibt Dienstleistungsinnovation voran

Plattformsoftware hielt im Jahr 2025 67,42 % des Marktes für Vertriebsunterstützungsplattformen, was die Präferenz von Unternehmen für einheitliche Suiten widerspiegelt, die Inhalte, Engagement und Analysen in einer Oberfläche zusammenführen. Der Dienstleistungsumsatz wächst mit einer CAGR von 24,2 %, da Organisationen Fachwissen in den Bereichen KI-Modell-Feinabstimmung, Workflow-Neugestaltung und Change-Management suchen. Anbieter bündeln zunehmend Beratungsverträge für kontinuierliche Optimierung und wandeln einmalige Projekte in abonnementähnliche Rentenmodelle um. Diese Verschiebung erhöht den Gesamtvertragswert und vertieft die Kundenbindung.

Das Dienstleistungssegment profitiert von der Komplexität generativer KI-Implementierungen, die sorgfältiges Prompt-Engineering, domänenspezifische Modell-Feinabstimmung und ethische Nutzungsrichtlinien erfordern. Spezialisierte Partner schulen Kundenadministratoren nun darin, Halluzinationsrisiken zu steuern und Modellausgaben zu interpretieren. Infolgedessen weisen Unternehmen größere Enablement-Budgets für professionelle Dienstleistungen zu, was Cross-Selling-Möglichkeiten für Plattformanbieter und Systemintegratoren schafft.

Nach Unternehmensgröße: KMU-Adoption beschleunigt sich durch Cloud-Demokratisierung

Großunternehmen machen 58,31 % des Umsatzes aus, da komplexe Mehrproduktverkaufsprozesse am meisten von KI-Analysen profitieren. KMU sind jedoch mit einer CAGR von 26,6 % die am schnellsten wachsende Käufergruppe, da Abonnementpreise historische CAPEX-Barrieren beseitigen. Die Einführung eines mehrsprachigen Lernhubs von BigSpring bei Tata Steel für 2.000 Verkäufer veranschaulicht die skalierbare Adoption jenseits der Fortune-500-Grenzen.

KMU bevorzugen Benutzerfreundlichkeit, schnelles Onboarding und vorkonfigurierte Integrationen, die den Verwaltungsaufwand reduzieren. Anbieter, die „Click-to-Deploy”-Playbooks anbieten und ergebnisbasierte Preisgestaltung einsetzen, gewinnen Marktanteile bei wachstumsstarken Technologie-Startups und mittelständischen Herstellern, die Funktionen auf Unternehmensniveau ohne großen IT-Aufwand wünschen. Der Schwung der KMU wird den Marktanteil von Großunternehmen schrittweise verringern, obwohl die absoluten Ausgaben weiterhin auf globale Konzerne ausgerichtet sind.

Nach Bereitstellungsmodus: Cloud-Überlegenheit stärkt Skalierbarkeitsimperative

Cloud-Bereitstellungen machten im Jahr 2025 82,18 % des Marktanteils für Vertriebsunterstützungsplattformen aus und wachsen weiter mit einer CAGR von 22,8 %. Elastische Rechenleistung ermöglicht es Anbietern, Transformermodelle und Echtzeit-Sprachanalysen auszuführen, die eine lokale Infrastruktur nicht kosteneffizient bewältigen kann. Sicherheitsbedenken von Unternehmen werden nun durch den Vorteil sofortiger Funktionsveröffentlichungen und weltweiter Inhaltsverteilungsnetzwerke aufgewogen.

Anbieter differenzieren sich durch Zero-Trust-Architekturen, Bring-Your-Own-Key-Verschlüsselung und regionsbasierte Datenspeicherung – Funktionen, die früher exklusiv für lokale Legacy-Produkte waren. Gleichzeitig begünstigt die Gesamtbetriebskosten-Betrachtung die Cloud, da Anbieter Rechenkosten auf Kunden verteilen und Skaleneffekte weitergeben. Lokale Lösungen bestehen nur in stark regulierten Teilsegmenten wie der Verteidigungsauftragsvergabe, wo air-gapped Netzwerke obligatorisch bleiben.

Nach Funktionalität: Analyseintegration verändert die Entscheidungsfindung

Content-Management bleibt für die meisten Käufer der Einstiegspunkt, doch Analysen und Berichterstattung wachsen nun am schnellsten, da Führungskräfte darauf bestehen, Enablement-Aktivitäten mit dem Pipeline-Einfluss zu verknüpfen. Highspot und Seismic betten Dashboards ein, die Content-Engagement mit der Geschäftsabschlussgeschwindigkeit korrelieren, und ermöglichen so CROs, leistungsschwache Inhalte in Echtzeit zu entfernen.

Vertriebsschulung und -coaching gewinnt durch KI-gestütztes Mikro-Coaching an Bedeutung, das Gesprächslücken erkennt und korrigierende Hinweise während eines Anrufs sendet. Geführtes Verkaufen und Playbooks sind heute zwar kleiner, dürften aber zunehmen, da eingebettete Copiloten prädiktive Erkenntnisse in vorschreibende nächste Schritte umwandeln. Die Fusion aus Analysen, Coaching und geführtem Verkaufen macht statische Content-Bibliotheken letztlich obsolet und positioniert Plattformen als Umsatzbetriebssysteme neu.

Nach Endnutzerbranche: Compliance im Gesundheitswesen treibt spezialisierte Adoption voran

IT & Telekommunikation führt den Markt für Vertriebsunterstützungsplattformen mit einem Umsatzanteil von 21,08 % an, dank komplexer Produktkataloge und großer, verteilter Vertriebsteams. Gesundheitswesen und Biowissenschaften sind jedoch mit einer CAGR von 23,9 % der Wachstumsvorreiter, da strenge regulatorische Aufsicht granulare Inhaltsgenehmigungen, Echtzeit-Prüfpfade und rollenbasierte Zugriffskontrollen erfordert. Das „Data-Powered Sales”-Programm von Bayer im Wert von EUR 250 Millionen (USD 293,02 Millionen) veranschaulicht die Investitionen der Branche in konforme Personalisierung.

Weitere hochgradig wachsende Branchen umfassen BFSI, wo sich entwickelnde KYC-Anforderungen eine genaue Dokumenten-Governance erzwingen, und das verarbeitende Gewerbe, wo mehrsprachige Playbooks die Unterstützung von Kanalpartnern beschleunigen. Anbieter mit branchenspezifischen Modulen – wie vorab genehmigten medizinisch-rechtlichen Prüf-Workflows – sichern sich Premium-Preise und reduzieren die Abwanderung, indem sie sich tief in regulierte Prozesse einbetten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,70 % des globalen Umsatzes, da Unternehmen mit Milliardenumsätzen KI-gestützte Enablement-Lösungen priorisierten, um Quotenerfüllung zu gewährleisten. Seismic allein zählt in der Region 85 Kunden mit einem ARR von über einer Million USD, was die Größenordnung der Bereitstellungen verdeutlicht. Cloud-Reife, Risikokapitalfinanzierung und frühzeitiger Unternehmensappetit für generative KI sichern Nordamerikas Führungsposition.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 21,8 % bis 2031, angetrieben durch staatliche Anreize für die digitale Transformation, wachsende Cloud-Ausgaben und reichlich vorhandene Greenfield-KMU-Nachfrage. Tata Steels mehrsprachige Enablement-Initiative unterstreicht die regionale Innovation bei der Skalierung von Schulungen über verschiedene Sprachen und Zeitzonen hinweg. Insbesondere Indien und Südostasien überspringen veraltete Werkzeuge, indem sie mobile-first, Cloud-native Plattformen einführen.

Der europäische Entwicklungspfad wird durch strenge Datenschutzvorschriften und aufkommende Arbeitsgesetze wie das Recht auf Nichterreichbarkeit geprägt, die die Nutzung asynchroner Enablement-Lösungen fördern. Anbieter, die granulare Datensouveränitätskontrollen und lokalisierte Sprachunterstützung bieten, verschaffen sich Vorteile. Lateinamerika, der Nahe Osten und Afrika tragen heute kleinere Anteile bei, bieten aber langfristiges Wachstumspotenzial, da multinationale Unternehmen expandieren und regionale Marktführer den Vertrieb modernisieren.

Wettbewerbslandschaft

Der Markt für Vertriebsunterstützungsplattformen ist mäßig konzentriert, konsolidiert sich jedoch rasch. Seismic überschritt USD 375 Millionen Jahresumsatz und sicherte sich eine USD 500 Millionen Kreditlinie zur Finanzierung von Akquisitionen und KI-Forschung und -Entwicklung. Vista Equity fusionierte Salesloft und Drift, was einen strategischen Schwenk hin zu einer einheitlichen Umsatzorchestrierung signalisiert.

Die Wettbewerbsdifferenzierung hängt von der Tiefe des generativen KI-Modells, proprietären Trainingsdaten und eingebetteten Analysen ab, die Enablement mit Umsatz verknüpfen. Allego 8 präsentierte KI-gestützte Produktivitätswerkzeuge für stark regulierte Branchen, während Outreach eine Partnerschaft mit SAP einging, um KI-gestützte Workflows in ERP-Umgebungen einzubetten.

Anmeldungen von geistigem Eigentum konzentrieren sich auf Clickstream-basierte Interessenprognose und Echtzeit-Wissensabruf, was die Eintrittsbarrieren für neue Anbieter erhöht. Dennoch bleiben Lücken in unterversorgten mittelständischen Segmenten und Regionen, die lokalisierten Support benötigen. Anbieter, die ROI quantifizieren, reibungslose Integrationen anbieten und branchenspezifische Compliance-Funktionen liefern, werden Mitbewerbern voraus sein, wenn die Ausgaben knapper werden. [4]FoundHQ, "Salesloft hat Drift nicht wirklich übernommen, sie haben fusioniert", foundhq.com

Marktführer der Vertriebsunterstützungsplattform-Branche

Seismic Software Inc.

Highspot Inc.

Bigtincan Holdings Ltd.

Showpad NV

Salesloft Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Salesloft und Drift schließen Integration unter Vista Equity ab und starten eine einheitliche Umsatzorchestrierungsplattform.

- Juni 2025: Seismic sichert sich eine USD 500-Millionen-Kreditlinie von der PNC Bank zur Finanzierung globaler Expansion.

- Mai 2025: Allego führt Allego 8 mit KI-gestützten Coaching- und Content-Produktivitätsfunktionen ein.

- April 2025: Outreach stellt eine KI-gestützte Umsatz-Workflow-Plattform und eine globale SAP-Partnerschaft vor.

Globaler Berichtsumfang des Marktes für Vertriebsunterstützungsplattformen

Vertriebsunterstützung ist eine strategische, funktionsübergreifende Disziplin, die darauf ausgerichtet ist, Vertriebsergebnisse und -produktivität zu steigern, indem integrierte Inhalts-, Schulungs- und Coaching-Dienstleistungen für Verkäufer und Frontline-Vertriebsmanager entlang der gesamten Kaufreise des Kunden bereitgestellt werden, unterstützt durch Technologie.

Der Markt für Vertriebsunterstützungsplattformen ist segmentiert nach Komponente (Plattform und Dienstleistungen), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Bereitstellungstyp (Cloud und lokal), Endnutzerbranche (BFSI, Konsumgüter und Einzelhandel, IT und Telekommunikation, Medien und Unterhaltung, Gesundheitswesen und Biowissenschaften sowie verarbeitendes Gewerbe) und Geografie.

| Plattform |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Cloudbasiert |

| Lokal |

| BFSI |

| Konsumgüter und Einzelhandel |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Verarbeitendes Gewerbe |

| Sonstige (Energie, öffentlicher Sektor usw.) |

| Content-Management |

| Vertriebsschulung und -coaching |

| Analysen und Berichterstattung |

| Geführtes Verkaufen/Playbooks |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Restliches Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Restliches Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Komponente | Plattform | |

| Dienstleistungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Lokal | ||

| Nach Endnutzerbranche | BFSI | |

| Konsumgüter und Einzelhandel | ||

| IT und Telekommunikation | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Verarbeitendes Gewerbe | ||

| Sonstige (Energie, öffentlicher Sektor usw.) | ||

| Nach Funktionalität | Content-Management | |

| Vertriebsschulung und -coaching | ||

| Analysen und Berichterstattung | ||

| Geführtes Verkaufen/Playbooks | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Restliches Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Vertriebsunterstützungsplattformen?

Der Markt umfasst im Jahr 2026 USD 5,04 Milliarden und soll bis 2031 USD 12,35 Milliarden erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloudbasierte Bereitstellungen führen mit einem Umsatzanteil von 82,18 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 22,8 %.

Warum wachsen Dienstleistungen schneller als der Plattformumsatz?

Unternehmen benötigen spezialisiertes Fachwissen für KI-Modell-Feinabstimmung, Datenintegration und Change-Management, was Dienstleistungen mit einer CAGR von 24,2 % antreibt.

Welche Region weist das höchste Wachstumspotenzial auf?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 21,8 % aufgrund beschleunigter digitaler Transformation und KMU-Cloud-Adoption.

Wie wirken sich Budgetbeschränkungen auf die Plattformadoption aus?

Der Druck zur SaaS-Rationalisierung zwingt Anbieter, den ROI nachzuweisen, wobei Vertice eine Software-Inflation von 11,3 % und 45,7 % ungenutzte Lizenzen verzeichnet.

Was unterscheidet führende Anbieter?

Tiefe der generativen KI-Fähigkeiten, proprietäre Trainingsdaten, branchenspezifische Compliance-Module und einheitliche Analysen, die Enablement mit Umsatz verknüpfen.

Seite zuletzt aktualisiert am: