Marktgröße und Marktanteil für domänenübergreifende Lösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

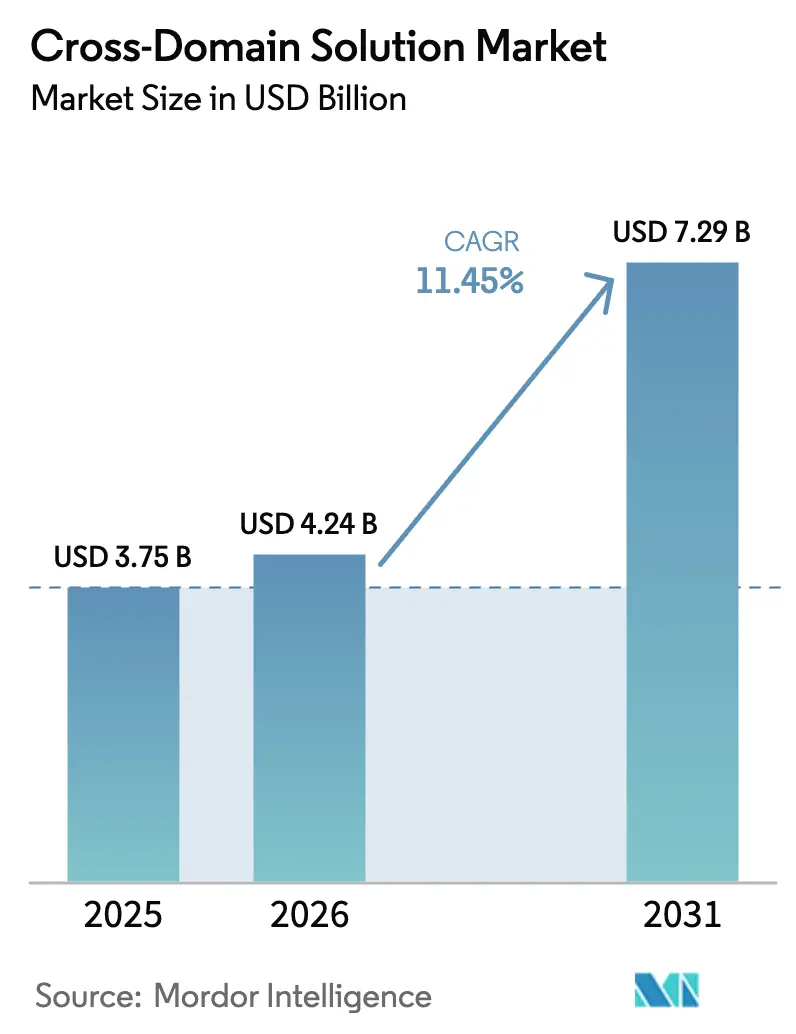

| Marktgröße (2026) | 4.24 Milliarden US-Dollar |

| Marktgröße (2031) | 7.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

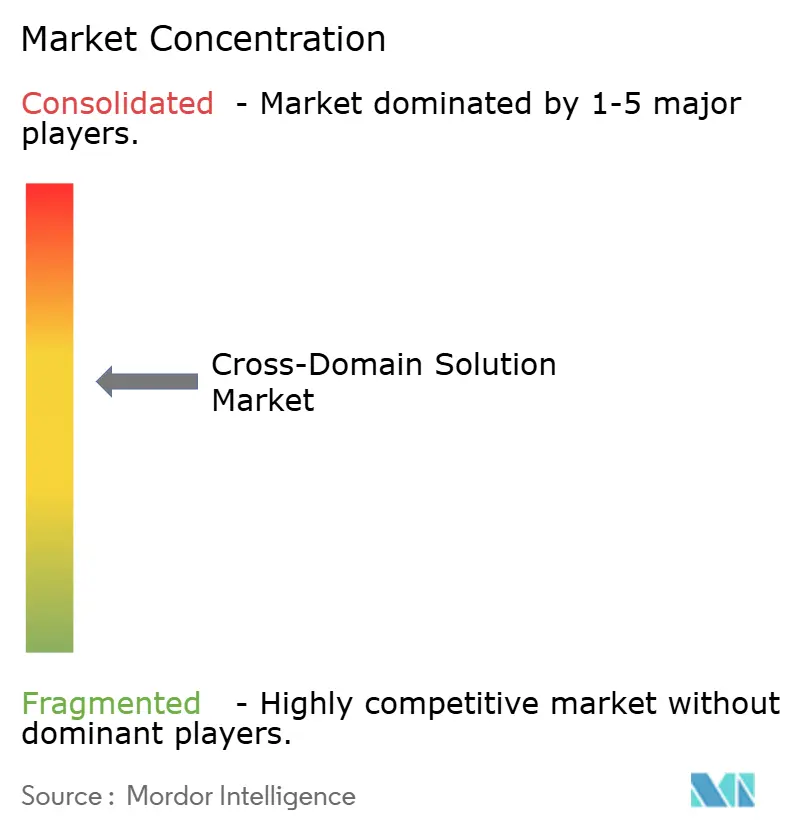

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für domänenübergreifende Lösungen von Mordor Intelligence

Die Marktgröße für domänenübergreifende Lösungen wird für 2025 auf 3,75 Milliarden USD, für 2026 auf 4,24 Milliarden USD und bis 2031 auf 7,29 Milliarden USD prognostiziert, mit einer CAGR von 11,45 % von 2026 bis 2031. Die Nachfrage verlagert sich von isolierten Air-Gap-Appliances hin zu softwaredefinierte Sicherheitsgateways, die Entscheidungszyklen von Stunden auf Sekunden verkürzen – ein Wandel, der durch Zero-Trust-Richtlinien, KI-gesteuerte Zielerfassungsschleifen und hyperscalefähige Cloud-Enklaven angetrieben wird. Programmbüros gewichten Verträge nun stärker in Richtung Integrationskompetenz, da kontinuierliche Compliance, automatisierte Richtlinienorchestrierung und 24/7-Überwachung den Wert von Hardware allein übersteigen. Cloud-gehostete geheime Regionen haben budgetbeschränkte Behörden zu Abonnementkäufern gemacht, während Satellitenkonstellation und unbemannte Systeme den Bedarf an energieeffizienten Edge-Knoten mit geringem Gewicht und kleinem Formfaktor antreiben. Die Wettbewerbsintensität bleibt moderat, da die fünf führenden Anbieter gemeinsam einen Umsatzanteil von 55 % halten, was fruchtbaren Boden für Nischenspezialisten lässt, die in 18 Monaten oder weniger Mehrfachbehördenzertifizierungen erlangen können.

Wichtigste Erkenntnisse des Berichts

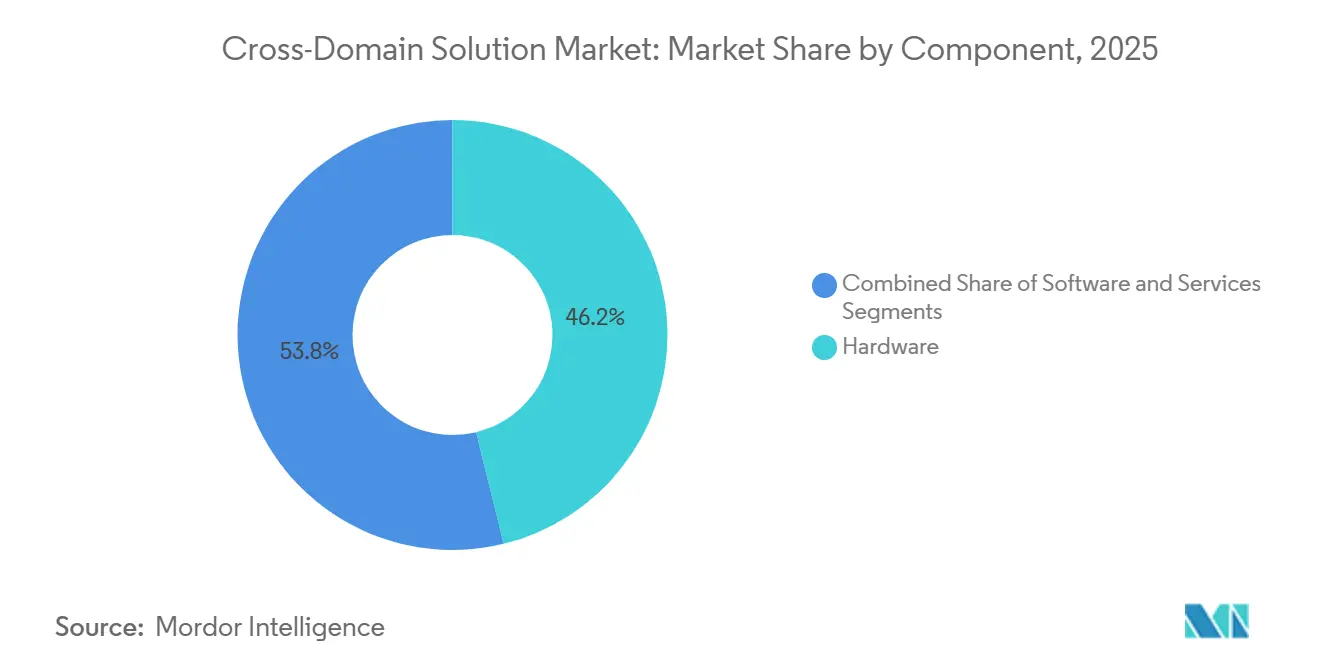

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 46,19 % auf Hardware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,84 % wachsen werden.

- Nach Lösungstyp entfielen im Jahr 2025 41,27 % des Umsatzes auf Transferlösungen, während mehrstufige Lösungen bis 2031 voraussichtlich mit einer CAGR von 12,22 % wachsen werden.

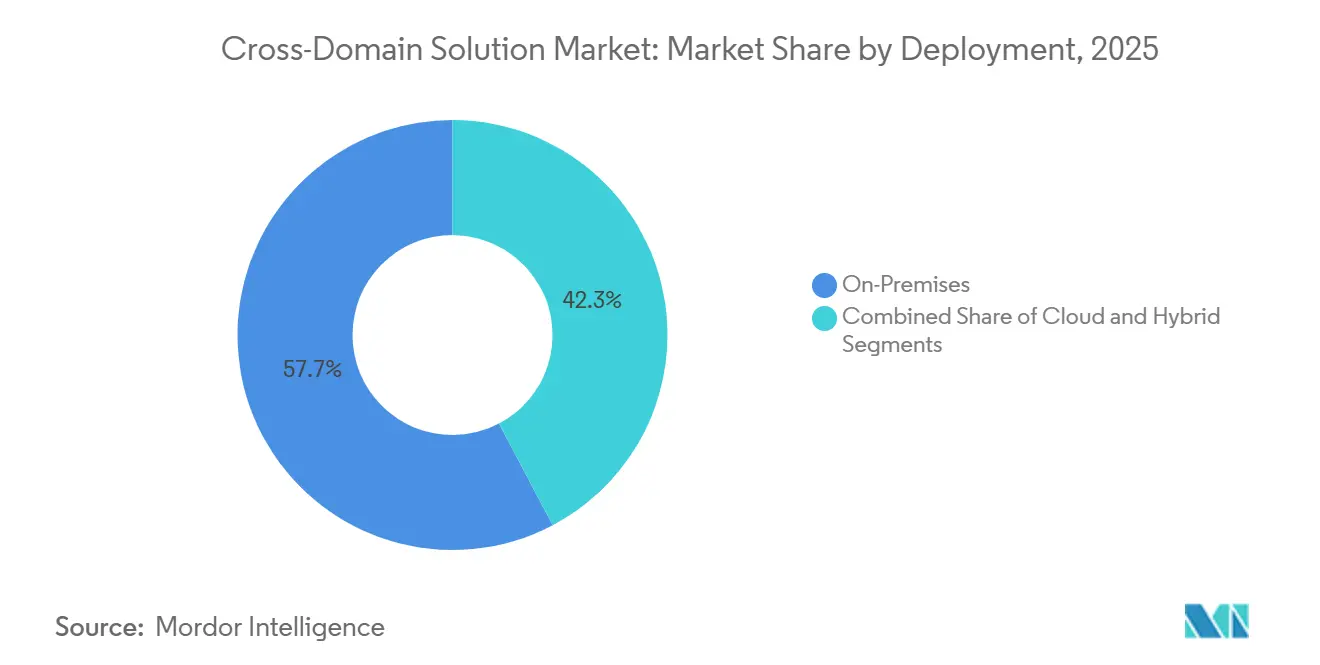

- Nach Bereitstellung hielten On-Premises-Lösungen im Jahr 2025 einen Anteil von 57,71 %, während die Cloud-Bereitstellung im Prognosezeitraum voraussichtlich mit einer CAGR von 12,55 % expandieren wird.

- Nach Endnutzer hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Ausgabenanteil von 49,64 %, während Betreiber kritischer Infrastrukturen bis 2031 voraussichtlich mit einer CAGR von 11,98 % wachsen werden.

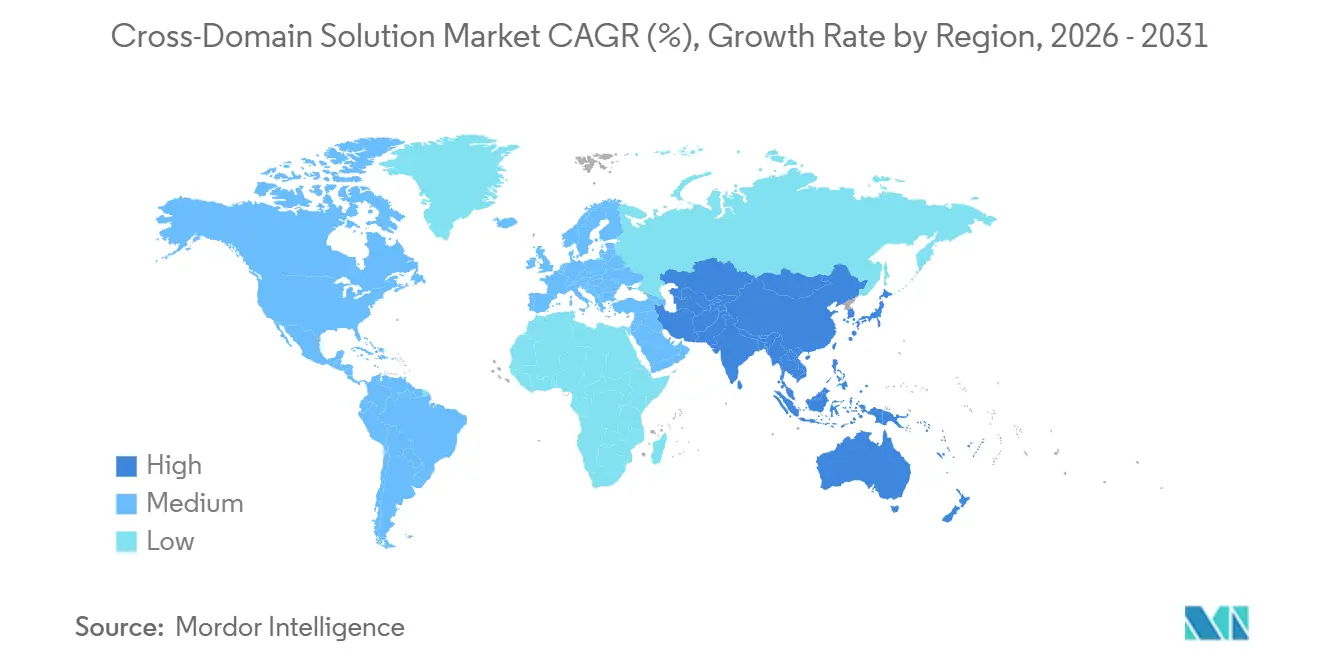

- Nach Geografie führte Nordamerika im Jahr 2025 mit 43,53 % des globalen Umsatzes, während Asien-Pazifik mit einer CAGR von 12,16 % bis 2031 als am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für domänenübergreifende Lösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Volumen domänenübergreifender klassifizierter Datenflüsse | +2.80% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Zero-Trust-Vorgaben im US-Verteidigungsministerium und der NATO | +2.30% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von KI/ML-Entscheidungsunterstützungssystemen, die Air-Gap-Datenfeeds erfordern | +2.00% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung kommerzieller Cloud-Enklaven für geheime Arbeitslasten | +1.60% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sicherheitslücken bei der Boden-Satelliten-Telemetrie in neuen Satellitenkonstellation | +1.20% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme der OT-IT-Konvergenz in kritischen Infrastrukturen | +1.00% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Volumen domänenübergreifender klassifizierter Datenflüsse

Gemeinsame domänenübergreifende Befehls- und Kontrollarchitekturen leiten Bildmaterial, Signalaufklärung und Edge-Sensor-Datenfeeds in Echtzeit über Sicherheitsebenen hinweg, was die Kapazität menschlicher Überprüfung übersteigt.[1]Weltraumstreitkräfte der Vereinigten Staaten, "Factsheet zur proliferierten Niedrigerdbahnkonstellation," spaceforce.mil Hochdurchsatz-Gateways für domänenübergreifende Lösungen verarbeiten täglich Petabytes, wobei die NATO bis 2028 vollständige Interoperabilität zwischen nationalen Geheimnetzen und dem NATO-Geheimnis anstrebt.[2]NATO-Alliiiertes Transformationskommando, "Konzept für domänenübergreifende Operationen," act.nato.int Die Geschwindigkeit erhöht den Druck zusätzlich, da sich Zielerfassungsschleifen in umkämpften Gebieten auf Minuten verkürzen. Da Konstellationen bis 2027 ihre volle Orbitaldichte erreichen, werden automatisierte Sicherheitsgateways mit Deep-Content-Inspection-Fähigkeit auf Leitungsrate unverzichtbar. Diese Dynamik liefert den größten einzelnen Auftrieb für den Markt für domänenübergreifende Lösungen, indem sie den Umfang und das Budgetvolumen jeder Beschaffung erweitert.

Strenge Zero-Trust-Vorgaben im US-Verteidigungsministerium und der NATO

Die Zero-Trust-Strategie des US-Verteidigungsministeriums von 2024 verpflichtet jede Enklavengrenze dazu, Benutzer-, Geräte- und Datenattribute kontinuierlich zu überprüfen – eine Haltung, die statische Einwegdioden ungültig macht.[3]US-Verteidigungsministerium, "Zero-Trust-Strategie und Fahrplan," defense.gov Die NATO spiegelte diese Haltung durch ihr Programm für sichere digitale Infrastruktur im Jahr 2025 wider und stellte 1,2 Milliarden EUR (1,3 Milliarden USD) für Zero-Trust-Stacks bereit, die für domänenübergreifende Lösungen geeignet sind.[4]NATO, "Überblick über das Programm für sichere digitale Infrastruktur," nato.int Alliierte Verteidigungsministerien vom Vereinigten Königreich bis Deutschland haben ihre Finanzierungslinien aufeinander abgestimmt und schaffen damit synchronisierten, kurzfristigen Bedarf. Anbieter mit Plug-and-Play-Identitätsanbieter-Konnektoren und Richtlinien-als-Code-Toolkits verzeichnen verkürzte Verkaufszyklen, da Compliance-Fristen für 2027 festgelegt sind. Die Unmittelbarkeit des Mandats wandelt Richtlinien in Investitionsausgaben um und stärkt die kurzfristige Umsatzsicherheit.

Rasche Verbreitung von KI/ML-Entscheidungsunterstützungssystemen, die Air-Gap-Datenfeeds erfordern

Klassifizierte KI-Modelle kombinieren streng geheime Satellitenbilder mit Sensordaten niedrigerer Klassifizierung und erzwingen bidirektionale Übertragungen von Modellgewichten und Inferenzausgaben unter unveränderlichen Herkunfts-Tags. Kommerzielle Anbieter wie Google Cloud unterstützen Impact-Level-5-Container, jedoch erst nachdem domänenübergreifende Sicherheitsgateways die Nutzdaten auf eingebetteten Schadcode überprüft haben. Richtlinien-Engines inspizieren nun nicht nur Dateien, sondern auch Tensoren und validieren die Herkunft von Trainingsdaten vor der Hochstufung. Da immer mehr Behörden maschinelles Lernen in jeden Missionsbereich integrieren, skaliert der Bedarf an GPU-optimierten, latenzarmen Sicherheitsgateways mit der Inferenzfrequenz. Dieser Faktor sichert langfristigen Schwung für den Markt für domänenübergreifende Lösungen bis 2031.

Zunehmende Nutzung kommerzieller Cloud-Enklaven für geheime Arbeitslasten

AWS Secret Region, Azure Government Secret und ähnliche Angebote haben die Einstiegshürde für Behörden ohne hochsichere Rechenzentren gesenkt. Jede Auslagerung von On-Premises in die Cloud erfordert jedoch eine verschlüsselte Inspektion auf der Sicherheitsgateway-Ebene, was messbare Latenz einführt und einen Wettlauf um Durchsatz auslöst. FedRAMPs High Baseline Plus von 2024 erweiterte die Abdeckung auf Container-Orchestrierung und Lieferketten-Attestierung und löste eine Welle von Neuarchitekturierungen aus, die auch die Modernisierung von Sicherheitsgateways umfasst. Anbieter, die virtuelle Sicherheitsgateways für die Bereitstellung im Cloud-Marktplatz zertifizieren, profitieren von verbrauchsbasierten Umsatzströmen und verankern so das mittelfristige Wachstum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Zertifizierungszyklen mit mehreren Behörden | -1.80% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an DevSecOps-Fachkräften mit Kenntnissen in domänenübergreifenden Lösungen | -1.30% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fehlende Interoperabilitätsstandards für Datendioden-Protokolle | -0.90% | Global | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten für Bereitstellungen mit kleinem Formfaktor | -0.70% | Global, unverhältnismäßige Auswirkungen auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Zertifizierungszyklen mit mehreren Behörden

Sicherheitsgateways für Koalitionsoperationen müssen die NATO, die NSA und häufig nationale Cyberbehörden passieren – ein Prozess, der sich über 36 Monate hinaus erstrecken kann. Da sich ab 2026 nur 14 Produkte auf der Liste kommerzieller Lösungen für klassifizierte Informationen der NSA befinden, verlängern sich die Bewertungswarteschlangen und erhöhen die nicht wiederkehrenden Entwicklungskosten. Kleine Anbieter verlieren kritische Ressourcen, da Zertifizierungsausgaben mehr als ein Fünftel der jährlichen F&E-Budgets absorbieren. Das Ergebnis ist ein langsamerer Funktionsrhythmus und eine verzögerte Umsatzrealisierung, was das erwartete Marktwachstum um 1,8 Prozentpunkte verringert.

Mangel an DevSecOps-Fachkräften mit Kenntnissen in domänenübergreifenden Lösungen

Sicherheitsüberprüfte Ingenieure mit Kenntnissen in Richtlinien-als-Code sind nach wie vor selten, wobei 68 % der föderalen Cybersicherheitsteams Vakanzen melden, die mehr als neun Monate zur Besetzung benötigen. Universitätsprogramme hinken hinterher und zeigen weltweit nur sieben akkreditierte Programme. Gehaltsaufschläge von 35 % gegenüber konventionellen Cybersicherheitsrollen belasten Programmbudgets und verlängern Bereitstellungszeiträume. Talentengpässe äußern sich in langsamerer Integration, höheren Betriebskosten und einer erhöhten Abhängigkeit von Dienstleistungsumhüllungen, die die Gesamtbetriebskosten verzerren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen Wachstumsmomentum

Dienstleistungen sicherten sich einen wachsenden Umsatzanteil, da Behörden nun kontinuierliche Zertifizierungsdokumentation, Bedrohungssuche und Richtlinienoptimierung höher bewerten als die Gerätebeschaffung. Eine Einführung der US-Luftwaffe im Jahr 2025 wies 58 % des Vertragswerts für verwaltete Dienstleistungen zu, was unterstreicht, dass sich der Markt für domänenübergreifende Lösungen zu einem ergebnisorientierten Geschäftsmodell wandelt. Software folgt dicht dahinter, da containernative Sicherheitsgateways in DevSecOps-Pipelines integriert werden und Blue-Green-Updates ohne physischen Austausch ermöglichen. Hardware-Umsätze bleiben positiv, doch ihr relatives Gewicht schrumpft, da Budgets Erneuerungszyklen für rechenleistungsbeschleunigte Inspektionsblades statt vollständiger Chassis-Ersetzungen vorsehen.

Hardware verankert weiterhin Brownfield-Standorte, da rack-montierte Appliances in elektromagnetisch abgeschirmten Tresoren vorhersehbare Leistung liefern. Dennoch helfen zertifizierungsfertige, cloud-portable Codebasen dem Dienstleistungsposten, boxed Units mit einer CAGR von 11,84 % zu übertreffen. Anbieter, die Compliance-Automatisierung mit 24/7-Überwachung bündeln, erzielen langlebige mehrjährige Verlängerungen und stärken so einen wiederkehrenden Umsatzmix, der die Bewertungsmultiplikatoren im Markt für domänenübergreifende Lösungen erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Mehrstufige Architekturen übertreffen Punkt-zu-Punkt-Transfers

Benutzer mit gemischten Freigabestufen greifen nun auf gemeinsame Datenseen zu, bei denen attributbasierte Sicherheitsgateways granulare Richtlinien durchsetzen und Beschaffungsduplikate reduzieren. Der NATO-Standard für mehrstufige Sicherheitsgateways hat 12 Mitgliedstaaten dazu bewogen, bis 2027 auf interoperable Plattformen zu konvergieren. Transferlösungen überleben durch Modernisierung mit dynamischen Beschriftungs-Engines, doch ihr Legacy-Anteil von 41,27 % nimmt ab. Zugriffslösungen bieten hohlraumfreie Nur-Lese-Schnittstellen für Strafverfolgungsbehörden, schützen die Anforderungen an die Beweismittelkette und speisen gleichzeitig landesweite Bedrohungsportale.

Mehrstufige Lösungen verzeichnen die schnellste Expansion, da sie mit der Zero-Trust-Doktrin übereinstimmen, die kontextreiche Sitzungsverarbeitung gegenüber Massenexporten bevorzugt. Die Entwicklung deutet darauf hin, dass die Marktgröße für domänenübergreifende Lösungen im Bereich mehrstufiger Bereitstellungen Transferlösungen vor 2031 einholen könnte, wenn sich die Beschaffungspräferenzen im aktuellen Tempo weiter verschieben.

Nach Bereitstellung: Cloud-Zugkraft übertrifft Air-Gap-Orthodoxie

Die FedRAMP-High-Plus-Akkreditierung öffnete die Tür für geheime Arbeitslasten auf kommerziellen Hyperscalern und ergibt eine CAGR von 12,55 % für Cloud-Bereitstellungsmodelle. Behörden staffeln Arbeitslasten, indem sie taktische Logistik in der Cloud hosten und On-Premises-Knoten für hochsensible Kriegsplanungsdaten reservieren. Hybride Architekturen florieren, wobei Brigade-Hauptquartiere rack-montierte Sicherheitsgateways für die letzte Meile der Funkaufnahme nutzen und gleichzeitig Analyseaufgaben in GovCloud-Regionen auslagern.

On-Premises-Installationen behalten ihren Anteil von 57,71 %, da einige Nationen noch keine souveränen Cloud-Zertifizierungen besitzen und Air-Gap-Richtlinien in doktrinären Checklisten verankert bleiben. Doch jede Cloud-Migrationswelle beinhaltet eine Budgetlinie für die Modernisierung von Sicherheitsgateways, was die aggregierte Nachfrage im Markt für domänenübergreifende Lösungen unabhängig vom physischen Standort steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Betreiber kritischer Infrastrukturen skalieren die Einführung rasch

Luft- und Raumfahrt sowie Verteidigung, mit fast der Hälfte der Ausgaben im Jahr 2025, bleibt die führende Kundenklasse, doch regulatorische Schockwellen haben Pipelines, Schienenwege und Stromversorger in den am schnellsten wachsenden Bereich katapultiert. Aktualisierte TSA-Richtlinien verpflichten über 300 Anlagenbetreiber, bis Ende 2025 Segmentierungsgateways zu errichten. Versorgungsunternehmen, die an NERC-CIP gebunden sind, planen nun mehrjährige Erneuerungen und steigern so die Dienstleistungserlöse bis 2029.

Strafverfolgungsbehörden und Sicherheitsbehörden setzen Nur-Lese-Zugriffsgateways ein, um Fusionszentren zu versorgen, ohne Ermittlungsquellen preiszugeben, während zivile Regierungsbehörden aufgrund von Haushaltsobergrenzen zurückbleiben. Dennoch stellen föderale Förderprogramme eine Grundlage des Schwungs sicher und bestätigen, dass die missionskritische Einführung weiterhin über Verteidigung und Nachrichtendienste hinaus diffundieren wird und den Markt für domänenübergreifende Lösungen vergrößert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,53 % des globalen Umsatzes, da das US-Verteidigungsbudget 13,2 Milliarden USD für Cybersicherheitsposten bereitstellte, die die domänenübergreifende Infrastruktur umfassen. Kanada injizierte 2,1 Milliarden CAD (1,5 Milliarden USD) in Netzwerkinteroperabilitäts-Upgrades, um Plug-and-Play-Kompatibilität mit klassifizierten US-Systemen zu gewährleisten. Mexiko betrat die Arena, indem es Sicherheitsgateways an gemeinsamen Einsatzkräfte-Hauptquartieren zur Bekämpfung der organisierten Kriminalität erprobte, was die regionale vertikale Expansion unterstreicht. Zertifizierungsengpässe dämpfen jedoch die Wachstumsrate, da die NSA im Jahr 2025 nur zwei neue Produkte freigab und Warteschlangen in das Jahr 2026 überliefen. Koordinierungsprojekte wie das Joint Cyber Defense Collaborative der CISA sollen zivile Anwendungsfälle erweitern, doch der Fortschritt hängt von der Einarbeitung von Fachkräften und der Haushaltsbereinigung ab.

Asien-Pazifik übertrifft alle anderen Regionen mit einer CAGR von 12,16 %, da Budgets für militärische Modernisierung beschleunigt werden. Australiens Integriertes Investitionsprogramm stellte 330 Milliarden AUD (220 Milliarden USD) bis 2034 bereit und listet explizit domänenübergreifende Hardware für marine Radarnetzwerke auf. Japans Zuweisung von 128 Milliarden JPY (870 Millionen USD) deckt die gemeinsame Gateway-Entwicklung mit Verbündeten der Vereinigten Staaten ab, während Indiens tri-service Verteidigungskommunikationsnetz inländische Anbieter nutzt, um Selbstversorgungsmandate zu erfüllen. Südkoreas Verteidigungsreform 2.0 im Wert von 315,2 Billionen KRW (235 Milliarden USD) integriert Sicherheitsgateways in Raketenabwehrknoten und drängt lokale Integratoren dazu, NSA- und NATO-Paritätszertifizierungen zu erlangen. Obwohl Chinas Programm zur militärisch-zivilen Fusion an Transparenz mangelt, deuten regionale Beschaffungsdaten auf inländische Gateway-Bereitstellungen innerhalb strategischer Unterstützungseinheiten hin, was auf stärkeren indigenen Wettbewerb hindeutet.

Europa, der Nahe Osten und Afrika tragen gemeinsam rund 35 % des globalen Umsatzes bei. Europas Initiative zur Ständigen Strukturierten Zusammenarbeit finanzierte bis 2025 60 digitale Verteidigungsprojekte und beschleunigte die Gateway-Einführung in multinationalen Formationen. Das Vereinigte Königreich stellte 800 Millionen GBP (1,0 Milliarden USD) für mehrstufige Sicherheitsinfrastruktur bereit, die das Tempest-Kampfflugzeugprogramm unterstützt, und Deutschland vergab 95 Millionen EUR (103 Millionen USD) an Rohde and Schwarz für BSI-konforme Sicherheitsgateways. Modernisierungsprogramme im Nahen Osten verbinden Verteidigungslokalisierungsziele mit Cyber-Souveränität, veranschaulicht durch das SAMI-Thales-Gemeinschaftsunternehmen für die inländische Produktion von Datendioden. Die südamerikanische Einführung bleibt außerhalb Brasiliens eine Nische, wo Embraer Sicherheitsgateways in taktische Datenverbindungen des Typs Link-BR2 integrierte, was ein frühes, aber substanzielles Interesse signalisiert.

Wettbewerbslandschaft

Der Markt für domänenübergreifende Lösungen weist ein moderates Konzentrationsprofil auf: BAE Systems, Lockheed Martin, General Dynamics, Forcepoint und Owl Cyber Defense halten schätzungsweise einen Anteil von 55 %. BAE Systems vertiefte seinen Wettbewerbsvorteil durch die Übernahme von Bohemia Interactive Simulations und schuf sichere synthetische Umgebungen, die eingebettete domänenübergreifende Pipelines erfordern. Lockheed Martin verkauft Sicherheitsgateways als Teil umfassender Befehls- und Kontrollsuiten und nutzt dabei das über Jahrzehnte aufgebaute Vertrauen als Hauptauftragnehmer. Owl Cyber Defense baut Glaubwürdigkeit mit hardwareerzwungenen Einwegdioden auf, die bei Risikoabschätzungen kritischer Infrastrukturen Anklang finden, und gewann Ende 2025 bedeutende Mehrversorger-Aufträge.

Zweitrangige Spezialisten gedeihen, indem sie Zertifizierungsgeschwindigkeit und Edge-Formfaktor-Schmerzpunkte angreifen. Waterfall Security konzentriert sich auf industrielle Nischen, in denen bidirektionaler Datenfluss verboten ist, während Advenica mit seinem neu erworbenen NATO-SDIP-Zertifikat in europäische Ministerien eindringt. Patentanmeldungen deuten auf eine bevorstehende Disruption durch Cisco Systems hin, dessen Patente für absichtsbasiertes Networking die Klassifizierungsbeschriftung automatisieren und den Umsatzpool für professionelle Dienstleistungen verringern könnten. Dennoch schrecken die hohen Kosten und der 18- bis 24-monatige Zeitrahmen für Common-Criteria-Bewertungen aggressive Start-up-Eintritte ab und verankern die Marktpositionen der etablierten Anbieter.

Weißraum-Chancen konzentrieren sich auf unbemannte Plattformen und soldatengetragene Geräte, bei denen Größe, Gewicht und Leistungsaufnahme entscheidend sind. Das Integrated Visual Augmentation System der US-Armee erfordert beispielsweise Formfaktoren unter 2 kg und erzwingt Miniaturisierungssprünge. Anbieter, die Sicherheitsgateways in virtuelle Netzwerkfunktionen containerisieren können, gewinnen Cloud-Marktplatz-Zugkraft und generieren Abonnementgebühren, die den Margenmix diversifizieren. Zertifizierungsengpässe bleiben der größte Hemmfaktor, sodass Integratoren, die in automatisierte Nachweiserzeugungspipelines investieren, die Markteinführungszeit verkürzen und einen First-Mover-Vorteil erzielen können.

Marktführer für domänenübergreifende Lösungen

BAE Systems plc

Lockheed Martin Corporation

General Dynamics Corporation

Forcepoint LLC

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Waterfall Security Solutions erhielt die Common-Criteria-EAL4+-Zertifizierung für sein Unidirectional Security Gateway.

- Januar 2025: Thales Group ging eine Partnerschaft mit Google Cloud ein, um quantenresistente Sicherheitslösungen für Regierungs- und Unternehmenskunden zu entwickeln.

- Dezember 2024: Everfox gab eine strategische Partnerschaft mit Palantir Technologies bekannt, um domänenübergreifende Datenanalyse-Fähigkeiten zu integrieren.

- Januar 2024: Saab AB kooperierte mit Maxar Technologies, um sichere Satellitenkommunikationslösungen für Verteidigungskunden zu entwickeln.

Globaler Berichtsumfang für den Markt für domänenübergreifende Lösungen

Der Bericht über den Markt für domänenübergreifende Lösungen ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Lösungstyp (Zugriffslösungen, Transferlösungen, mehrstufige Lösungen), Bereitstellung (Cloud, On-Premises, Hybrid), Endnutzer (Luft- und Raumfahrt sowie Verteidigung, Strafverfolgungsbehörden und Sicherheitsbehörden, Betreiber kritischer Infrastrukturen, zivile Regierungsbehörden) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Zugriffslösungen |

| Transferlösungen |

| Mehrstufige Lösungen |

| Cloud |

| On-Premises |

| Hybrid |

| Luft- und Raumfahrt sowie Verteidigung |

| Strafverfolgungsbehörden und Sicherheitsbehörden |

| Betreiber kritischer Infrastrukturen |

| Zivile Regierungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Lösungstyp | Zugriffslösungen | |

| Transferlösungen | ||

| Mehrstufige Lösungen | ||

| Nach Bereitstellung | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Endnutzer | Luft- und Raumfahrt sowie Verteidigung | |

| Strafverfolgungsbehörden und Sicherheitsbehörden | ||

| Betreiber kritischer Infrastrukturen | ||

| Zivile Regierungsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für domänenübergreifende Sicherheitsgateways in Asien-Pazifik bis 2031 voraussichtlich wachsen?

Die Ausgaben in Asien-Pazifik werden voraussichtlich mit einer CAGR von 12,16 % steigen, da Australien, Japan, Indien und Südkorea gemeinsame Befehlsnetzwerke modernisieren.

Welche Komponente verzeichnet zwischen 2026 und 2031 die stärkste Wachstumsrate?

Dienstleistungen übertreffen alle anderen Komponenten mit einer CAGR von 11,84 %, da Behörden nun Integration, kontinuierliche Compliance und verwaltete Überwachung höher bewerten.

Warum gewinnen mehrstufige Lösungen gegenüber Transferlösungen an Dynamik?

Mehrstufige Architekturen unterstützen Benutzergruppen mit gemischten Freigabestufen und stimmen mit Zero-Trust-Vorgaben überein, was sie mit einer CAGR von 12,22 % zur am schnellsten wachsenden Lösungsart macht.

Was treibt die Cloud-Bereitstellung domänenübergreifender Lösungen trotz Air-Gap-Präferenzen an?

Die FedRAMP-High-Plus-Akkreditierung für geheime Arbeitslasten und Kosteneffizienz von Hyperscalern treiben Cloud-Bereitstellungen auf eine CAGR von 12,55 %, auch wenn missionskritische Assets On-Premises verbleiben.

Was ist das primäre Hemmnis, das neue Produkteinführungen verlangsamt?

Zertifizierungszyklen bei NSA, NATO und nationalen Behörden können 36 Monate überschreiten und mehr als 20 % der F&E-Budgets absorbieren, was die Markteinführungszeit verzögert.

Welches Endnutzersegment wächst außerhalb der traditionellen Verteidigung am schnellsten?

Betreiber kritischer Infrastrukturen führen das Wachstum außerhalb der Verteidigung mit einer CAGR von 11,98 % an, bedingt durch regulatorische Vorgaben in den Bereichen Pipeline, Schienenwege und Stromversorgung.

Seite zuletzt aktualisiert am: