Push to Talk Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 47.45 Milliarden US-Dollar |

| Marktgröße (2031) | 77.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

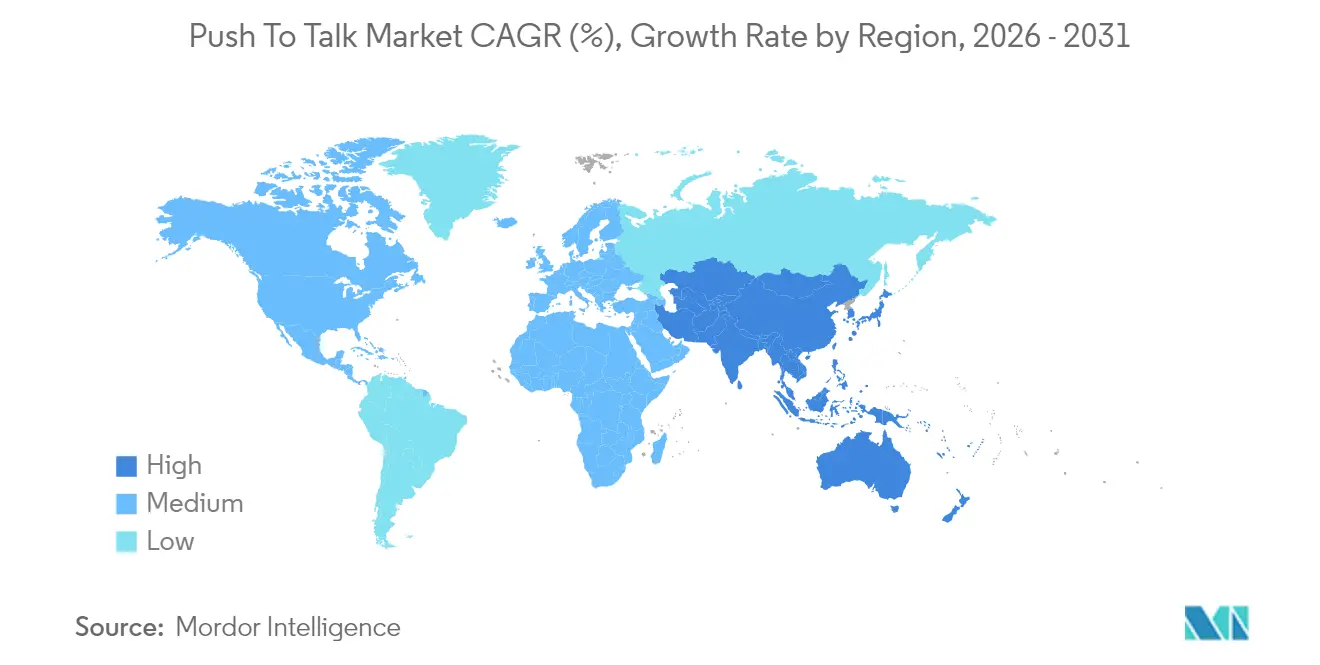

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

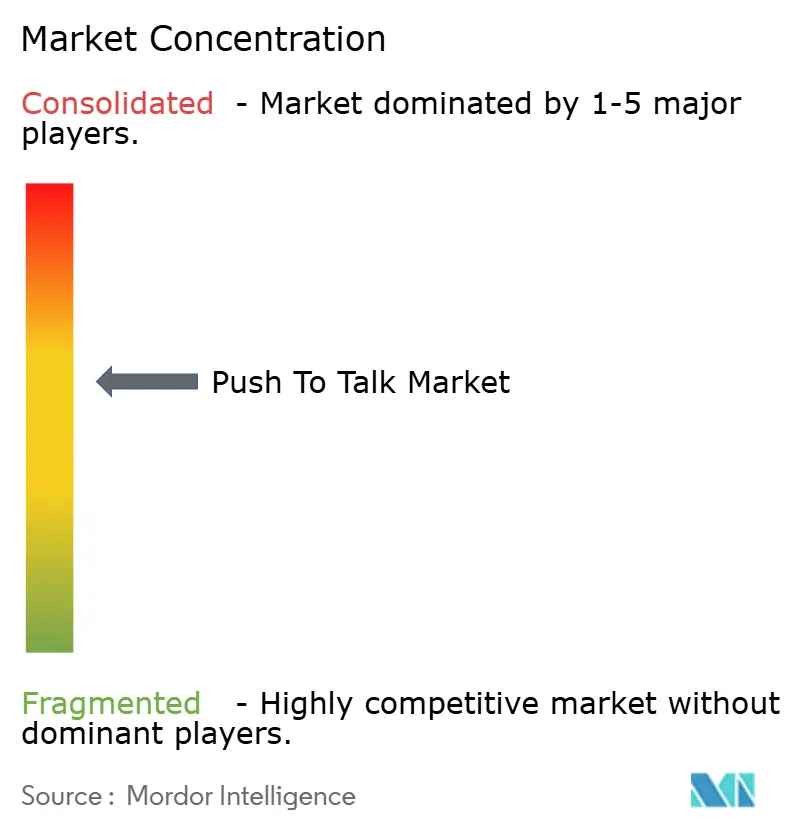

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Push to Talk Marktanalyse von Mordor Intelligence

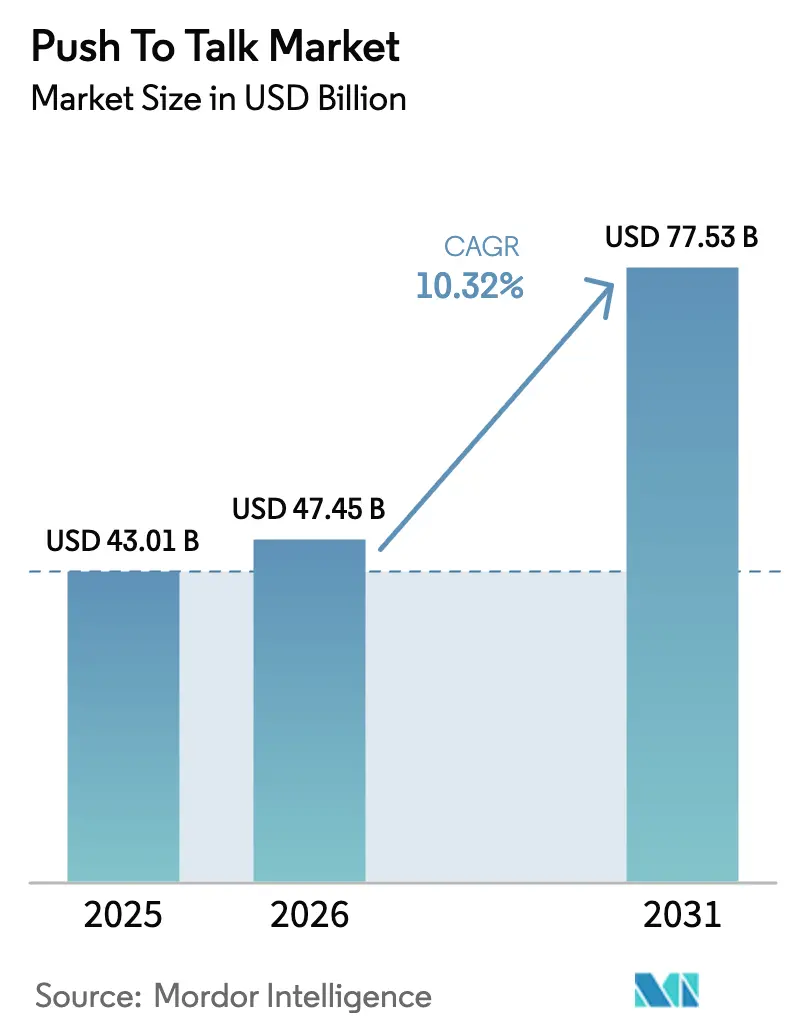

Die Push to Talk Marktgröße wurde im Jahr 2025 auf USD 43,01 Milliarden bewertet und soll von USD 47,45 Milliarden im Jahr 2026 auf USD 77,53 Milliarden bis 2031 wachsen, bei einer CAGR von 10,32 % während des Prognosezeitraums (2026–2031).

Der Push to Talk Markt wird im Jahr 2025 auf USD 43,01 Milliarden bewertet und soll bis 2030 USD 70,82 Milliarden erreichen, was einer zusammengesetzten jährlichen Wachstumsrate von 10,49 % entspricht. Die anhaltende Nachfrage nach sofortigen Sprachdiensten in den Bereichen öffentliche Sicherheit, Öl und Gas, Versorgungsunternehmen sowie Logistik zieht weiterhin Investitionen in breitbandbasierte Lösungen, die den Landfunkdienst (LMR) ergänzen oder ersetzen. Die zunehmende Verfügbarkeit von trägerintegrierten missionskritischen Push to Talk-Diensten (MCPTT) in 5G-Netzen, die Integration von künstlicher Intelligenz in Leitstellen sowie die Verbreitung robuster Mobilgeräte stärken den wirtschaftlichen Nutzen der nächsten Generation dieser Dienste. Gleichzeitig müssen die Betreiber eine fragmentierte Spektrumszuteilung, Halbleitermangel und erhöhte Cyberrisiken bewältigen – Faktoren, die gemeinsam die Beschaffungsentscheidungen und Implementierungszeitpläne prägen. Der Wettbewerbsdruck steigt, da traditionelle Funkgerätehersteller, Telekommunikationsinfrastrukturanbieter und Cloud-native Softwareunternehmen um eine größere Position im Push to Talk Markt konkurrieren.[1]Europäisches Institut für Telekommunikationsnormen, "ETSI kündigt die 9. MCX-Plugtests an," etsi.org

Wesentliche Erkenntnisse des Berichts

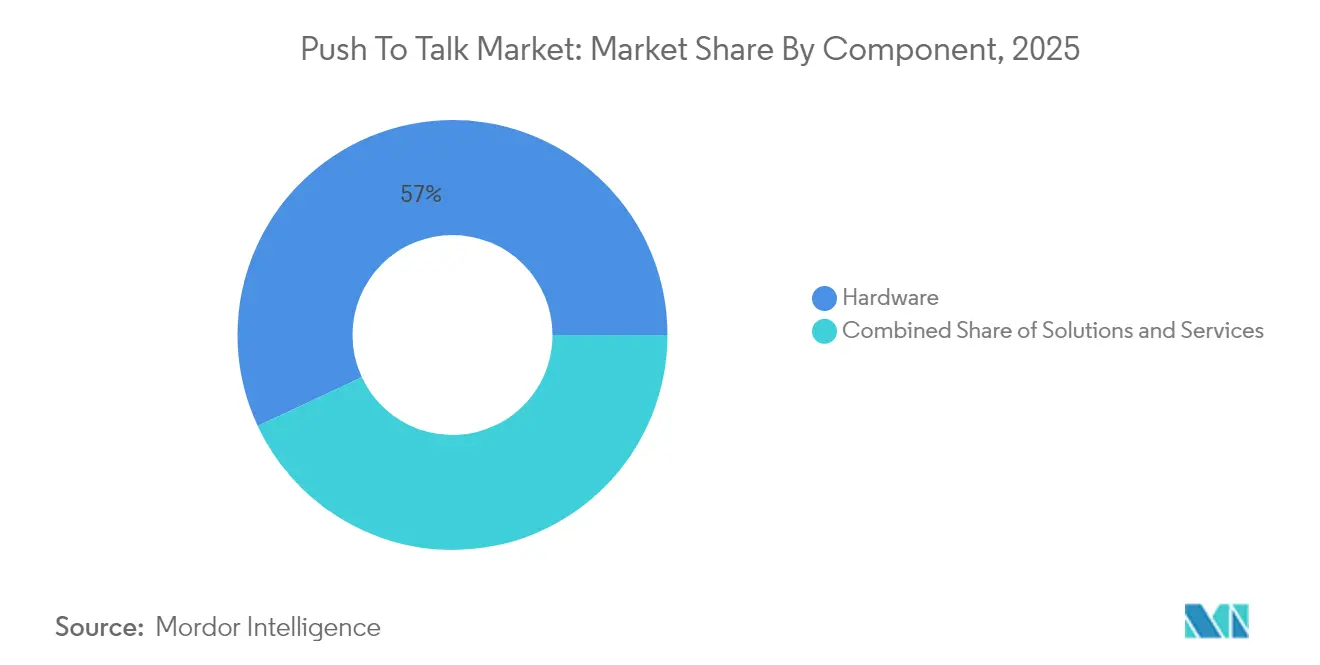

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 56,95 %; Dienstleistungen sollen bis 2031 mit einer CAGR von 12,18 % wachsen.

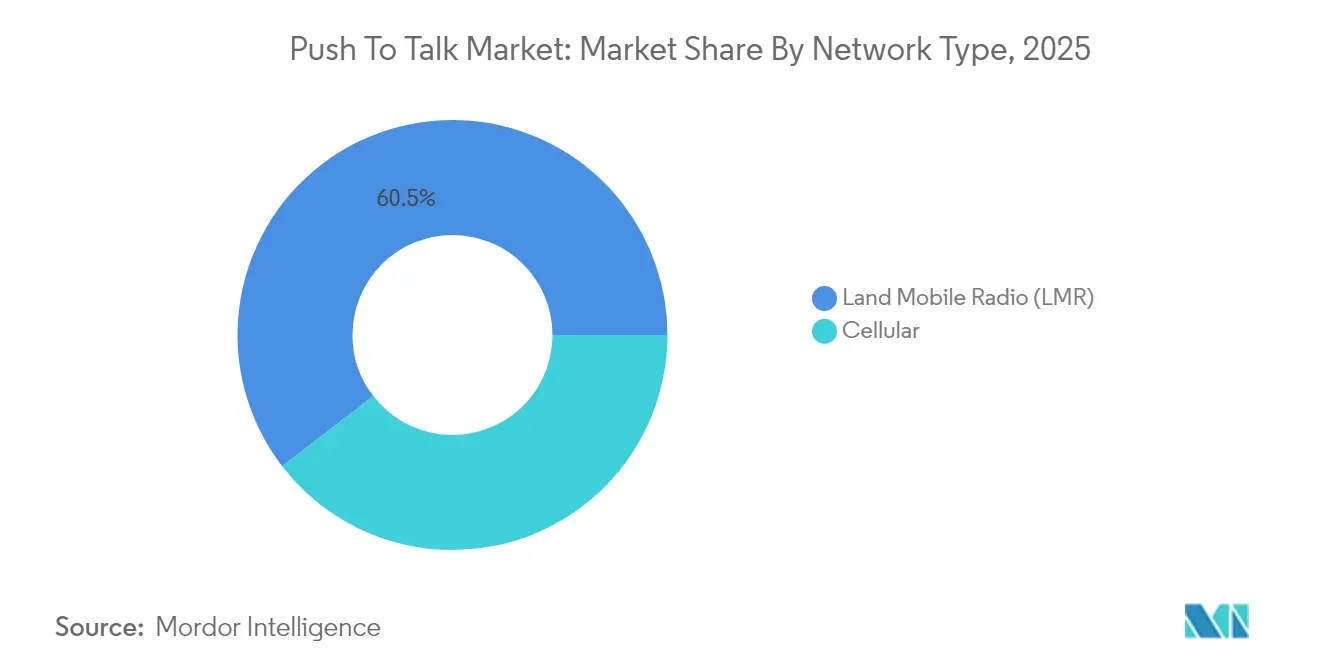

- Nach Netzwerktyp hielt der Landfunkdienst (LMR) im Jahr 2025 einen Push to Talk Marktanteil von 60,45 %; 5G-Mobilfunknetze entwickeln sich bis 2031 mit einer CAGR von 15,18 %.

- Nach Vertikale entfiel im Jahr 2025 auf die öffentliche Sicherheit ein Anteil von 45,95 % an der Push to Talk Marktgröße; Öl und Gas sowie Versorgungsunternehmen sollen bis 2031 mit einer CAGR von 13,22 % expandieren.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,35 %, während Asien-Pazifik das schnellste regionale Wachstum mit einer CAGR von 11,12 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Push to Talk Markttrends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration von Legacy-LMR zu LTE/5G-PoC-Lösungen | +2.8% | Global; Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach missionskritischer Kommunikation im Bereich öffentliche Sicherheit | +2.1% | Global; am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verbreitung robuster Mobilgeräte mit integriertem PTT | +1.9% | Asien-Pazifik als Kern; Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Einsatzleitanalysen und Lagebewusstsein | +1.4% | Nordamerika und Europa zuerst; Asien-Pazifik als Nächstes | Mittelfristig (2–4 Jahre) |

| Trägerintegrierte MCPTT-Standards (3GPP Release 18+) | +1.2% | Global; Einführungstempo durch Netzbetreiber bestimmt | Langfristig (≥ 4 Jahre) |

| Industrielle private 5G-Campusnetzwerke | +0.8% | Industriezentren in Deutschland, Japan, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration von Legacy-LMR zu LTE/5G-PoC-Lösungen

Analoge und frühe digitale LMR-Systeme nähern sich ihrem Lebensende, und Behörden wenden sich dem breitbandbasierten Push to Talk über Mobilfunk (PoC) zu, um Sprache, Video und Daten in einem einzigen Dienst abzudecken. Das Netz für Notfalldienste des Vereinigten Königreichs liefert ein anschauliches Beispiel dafür, wie Organisationen der öffentlichen Sicherheit Breitbandkapazitäten priorisieren und dabei missionskritische Verfügbarkeitsstandards wahren. In Nordamerika ermöglicht FirstNet den Behörden, P25-Geräte schrittweise abzulösen, ohne die Netzabdeckung zu gefährden. Private 5G-Netzwerke in Fabriken und Offshore-Plattformen beseitigen die Sichtlinieneinschränkungen, die früher LMR-Einführungen erschwerten. Zusammen beschleunigen diese Anwendungsfälle die Verlagerung des Push to Talk Markts hin zu Mobilfunkarchitekturen.[2]Bundeskommission für Kommunikation, "4,9-GHz-Band-Vorschläge," fcc.gov

Wachsende Nachfrage nach missionskritischer Kommunikation im Bereich öffentliche Sicherheit

Polizei, Feuerwehr und Rettungsdienste sind über die reine Sprachkommunikation hinausgegangen. Heutige Einsatzkräfte erwarten breitbandbasierte Push to Talk-Dienste, die Videostreams von am Körper getragenen Kameras, Drohnenaufnahmen und Sensordaten nahtlos an Einsatzleitstellen übertragen. NATO-Feldübungen im Jahr 2025 bestätigten, wie 5G sichere Kommunikation über mehrere gemeinsam operierende Behörden hinweg aufrechterhalten kann und damit den Bedarf an interoperablen, latenzarmen Diensten unterstrich. Trotz angespannter kommunaler Haushalte motivieren Bundesmittel Systemaufrüstungen, die prädiktive Analysen und Standorterfassung in den Routinebetrieb integrieren. Diese Anforderungen stellen sicher, dass die öffentliche Sicherheit die Ankervertikale im Push to Talk Markt bleibt.[3]GovCon Wire, "Das US-Verteidigungsministerium schließt NATO-5G-Übungen ab," govconwire.com

Verbreitung robuster Mobilgeräte mit integriertem PTT

Robuste Android-Mobilgeräte kombinieren heute Push to Talk-Tasten, hochauflösende Kameras und Barcode-Scanner und verdrängen Einzweckfunkgeräte für viele Industrie- und Logistikanwender. Kostensteigerungen infolge von Chipsatzmangel haben Gerätehersteller dazu veranlasst, auf Software-Abonnements mit Mehrwert zu setzen, um Margen zu erhalten. Leasing- und Gerät-als-Dienstleistung-Angebote reduzieren den Kapitalbedarf der Kunden und verkürzen Erneuerungszyklen, was die adressierbare Kundenbasis erweitert. Da Unternehmen die Gesamtbetriebskosten bewerten, treibt die Gerätekonvergenz zusätzliche Dynamik in den Push to Talk Markt.

KI-gestützte Einsatzleitanalysen und Lagebewusstsein

In Leitstellen integrierte Engines der künstlichen Intelligenz analysieren automatisch Sprachverkehr, Hintergrundgeräusche und die Stimmung des Anrufers. Sie priorisieren Einsätze nach Schweregrad und verfügbaren Ressourcen und verkürzen kritische Reaktionszeiten. Echtzeit-Sprachübersetzung fördert die grenzüberschreitende Zusammenarbeit, während Transkriptionsdienste Beweisaufzeichnungen ohne menschliches Eingreifen sichern. Frühe Anwender berichten von messbaren Rückgängen bei Fehlalarmen und Überstundenkosten, was das Wachstumspotenzial für KI-gestützte Push to Talk Marktlösungen unterstreicht.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Spektrumszuteilung und regulatorische Verzögerungen | −1.8% | Global; Schweregrad variiert je nach Region | Langfristig (≥ 4 Jahre) |

| Sicherheitslücken bei PoC über öffentliche Netze | −1.3% | Global; erhöht für Verteidigung und Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen LMR- und Breitband-PTT-Plattformen | −0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Budgetäre Investitionsausgabeneinschränkungen bei Behörden des öffentlichen Sektors | −0.7% | Überwiegend Entwicklungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Spektrumszuteilung und regulatorische Verzögerungen

Widersprüchliche nationale Prioritäten erschweren die Suche nach harmonisierten missionskritischen Frequenzbändern. In den Vereinigten Staaten haben langwierige Debatten über die Nutzung des 4,9-GHz-Seitenverbindungskanals landesweite Einführungen verlangsamt. Europas Abhängigkeit von TETRA-Kanälen im Bereich 380–470 MHz stellt Integrationsprobleme mit Breitbandzuteilungen im 700-MHz-Bereich dar. Zertifizierungszyklen können sich auf über zwei Jahre erstrecken, was kleinere Anbieter vom Eintritt in neue Märkte abhält und die Umsatzrealisierung im Push to Talk Markt verzögert.[4]Bundeskommission für Kommunikation, "4,9-GHz-Band-Vorschläge," fcc.gov

Sicherheitslücken bei PoC über öffentliche Netze

Push to Talk-Verkehr über Mobilfunk wird über gemeinsam genutzte Infrastrukturen geleitet, was die Anfälligkeit gegenüber Denial-of-Service- und Abhörbedrohungen erhöht. Betreiber berichten, dass 76 % der versuchten Einbrüche nun auf Signalisierungsebenen abzielen, um Prioritätsdienste zu stören. Die Ende-zu-Ende-Verschlüsselung verbessert sich, doch die behördenübergreifende Interoperabilität erzwingt häufig vorübergehende Absenkungen der Verschlüsselungsstärke. Diese Sicherheitslücken veranlassen risikoscheue Käufer, geschlossene LMR-Netze nicht aufzugeben, was bestimmte Konversionen im Push to Talk Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen erweitern die Monetarisierung

Hardware erwirtschaftete im Jahr 2025 noch immer USD 24,5 Milliarden und stellte damit den größten einzelnen Anteil am Push to Talk Markt dar. Die starke Nachfrage nach eigensicheren Funkgeräten in petrochemischen Anlagen und nach robusten Mobilgeräten im Bausektor hat die Geräteeinnahmen stabil gehalten. Dennoch übertreffen verwaltete Serviceverträge, die Geräteverwaltung, Cybersicherheit und 24/7-Netzwerküberwachung bündeln, das Wachstum der Stückverkäufe. Dienstleister bündeln nun Wartungsvoraussagen und Analyse-Dashboards, was die Wechselkosten erhöht und die Kundenlebenszyklen verlängert. Diese Entwicklung deckt sich mit Unternehmensbeschaffungsteams, die Betriebsausgaben gegenüber Einmalkäufen bevorzugen.

Die Dienstleistungskategorie, die jährlich um 12,18 % wächst, umfasst zunehmend Regulierungsberatung, Unterstützung bei der Antragstellung für Fördermittel sowie Nutzertrainingspakete. Softwareanbieter monetarisieren Module der künstlichen Intelligenz auf Sitzplatzbasis und liefern anpassbare Einsatzleitfunktionen ohne neue Hardwarekäufe. Infolgedessen soll die Push to Talk Marktgröße für Dienstleistungen bis 2031 USD 35,7 Milliarden übersteigen, was auf eine erhebliche Verschiebung des Umsatzmix weg von physischen Geräten hindeutet. Die Implementierungskomplexität, insbesondere in hybriden LMR-Mobilfunk-Umgebungen, sichert einen mehrjährigen Spielraum für Einnahmen aus professionellen Dienstleistungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Netzwerktyp: Mobilfunktransformation beschleunigt sich

Der Landfunkdienst (LMR) behauptete im Jahr 2025 eine beherrschende Stellung mit 60,45 % Push to Talk Marktanteil, was zeigt, dass bewährte Zuverlässigkeit für missionskritische Anwender weiterhin entscheidend ist. 5G-Implementierungen expandieren jedoch mit einer CAGR von 15,18 % auf der Grundlage von Netzwerk-Slicing und verbessertem mobilem Breitband. Multi-Betreiber-Kernnetzwerke, die in der europäischen Gemeinschaft der öffentlichen Sicherheit entwickelt wurden, ermöglichen es Einsatzkräften, ohne manuellen Eingriff zwischen Netzbetreibern zu roamen, was den historischen Vorteil des Landfunkdienstes bei der Kontinuität der Netzabdeckung direkt herausfordert.

Private industrielle 5G-Netzwerke haben neue Nachfragebereiche erschlossen. Kfz-Montagelinien nutzen Kanäle mit einer Latenz von unter 20 Millisekunden zur Synchronisierung autonomer Transportfahrzeuge, mit Echtzeit-Sprachüberlagerungen für Wartungsalarme. Hybride Architekturen sind die Norm: Behörden behalten den Landfunkdienst als Rückfalloption, während der tägliche Datenverkehr auf Breitband verlagert wird. Über den Prognosehorizont hinaus soll die Push to Talk Marktgröße für Mobilfunklösungen USD 40,6 Milliarden übersteigen, angetrieben durch schrittweise Migrationsstrategien.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Vertikale: Industrielle Nutzung gewinnt an Fahrt

Die öffentliche Sicherheit dominierte den Umsatz mit USD 19,8 Milliarden im Jahr 2025, was die bundesbehördlichen Vorschriften für interoperable Sprachplattformen und die anhaltende FirstNet-Expansion widerspiegelt. Polizei-Leitstellen integrieren Videostreams von am Körper getragenen Kameras und Geofencing, was Nutzer in Richtung Breitband drängt. Feuerwehr und Rettungsdienste verlassen sich auf biometrische Verfolgung zum Schutz von Personal in Gefahrenzonen, eine Funktion, die in herkömmlichen Funkgeräten fehlt.

Die Vertikale Öl und Gas sowie Versorgungsunternehmen soll das schnellste Wachstum mit einem jährlichen Wachstum von 13,22 % verzeichnen, da Betreiber private 5G-Netze in Raffinerien und Übertragungskorridoren einführen. Push to Talk über Mobilfunk unterstützt Direktauslöseschemata, die Geräte sofort abschalten, wenn Kommunikationsverbindungen ausfallen, und damit strenge Sicherheitsvorschriften erfüllen. Transport- und Fertigungssegmente folgen einer ähnlichen Logik und verbinden Anlagensteuerungen mit Echtzeit-Sprachkommunikation. Bis 2030 sollen Industrienutzer mehr als ein Drittel des inkrementellen Push to Talk Marktumsatzes beitragen.

Geografische Analyse

Nordamerika erzielte 2024 den größten regionalen Umsatz, gestützt durch erweiterte FirstNet-Abdeckung, bundesstaatliche Förderanreize und eine umfangreiche installierte Basis von P25-Netzwerken, die Aufrüstungen benötigen. Kanadas Behörden für öffentliche Sicherheit priorisieren Interoperabilität über weite Gebiete, während Mexikos Maquiladora-Fabriken einheitliche Kommunikationskanäle zur Unterstützung schlanker Arbeitsabläufe anstreben.

Europas Modernisierungsprogramme konzentrieren sich auf nahtloses Roaming über Grenzen hinweg. Pilotprojekte in Skandinavien demonstrieren trägerübergreifende MCPTT-Übergaben, die Push to Talk-Sitzungen während des Hochgeschwindigkeits-Bahnreisens aufrechterhalten. Die regulatorische Klarheit beim 700-MHz-Schmalband-Spektrum hat die Ausschreibungsaktivitäten beschleunigt, obwohl Lieferkettenprobleme gelegentlich die Gerätezulieferung stören.

Asien-Pazifik, die am schnellsten wachsende Region mit 11,12 % CAGR, profitiert von groß angelegten 5G-Einführungen und industriellen Automatisierungsvorhaben in China, Japan und Indien. Lokale Anbieter liefern zweckgebundene Endgeräte zu günstigeren Preisen und ermutigen kleine und mittelständische Unternehmen, breitbandbasiertes Push to Talk einzuführen. Australien und Neuseeland sind Nischenmärkte mit Schwerpunkt auf Bergbausicherheitsanwendungen, deren strenge Geräteanforderungen für Premiumgerätehersteller attraktive Margen schaffen.

Der Nahe Osten und Afrika liegen beim absoluten Umsatz zurück, zeigen jedoch in Vertikalen wie Energie und Smart-City-Sicherheit Dynamik. Mitglieder des Golfkooperationsrats investieren in Netzwerk-Slicing zur Unterstützung der Sicherheit von Megaprojekten, während Südafrika auf breitbandbasiertes PTT zur Überwachung von Tiefbergbaubetrieben setzt. Wenn Versorgungslücken geschlossen werden, könnten mobilfunkbasierte Erstimplementierungen neuen Marktteilnehmern ermöglichen, das herkömmliche LMR vollständig zu umgehen und die adressierbare Basis des Push to Talk Markts zu verbreitern.

Wettbewerbslandschaft

Der Wettbewerb dreht sich darum, wer missionskritische Latenz und Zuverlässigkeit liefern kann, während die Gesamtbetriebskosten niedrig gehalten werden. Etablierte LMR-Anbieter schützen ihre Marktstellungen durch umfangreiche Patentportfolios und jahrzehntelange Beziehungen zu Regierungsbehörden. Telekommunikationsinfrastrukturriesen arbeiten mit Netzbetreibern zusammen, um MCPTT direkt auf 5G-Kernnetzwerken zu schichten und damit eine bundesweite Reichweite ohne dedizierte Repeater zu bieten. Cloud-native Einsteiger differenzieren sich durch KI-gestützte Einsatzleitanalysen und Abo-Preisgestaltung.

Die Konsolidierung hat sich verstärkt: Mehrere regionale Zweiwege-Funkgeräte-Distributoren fusionierten 2024, um im Bereich der verwalteten Dienste an Größe zu gewinnen, und einige Softwareanbieter übernahmen kleinere KI-Start-ups, um Echtzeit-Transkription in mobile Apps zu integrieren. Gleichzeitig zwangen Chipsatzmangel die Gerätehersteller, hochmargige robuste Mobilgeräte zu priorisieren, was Budgetkäufer indirekt benachteiligte. Der Trend zu offenen APIs hat das Spielfeld auch erweitert – Integratoren können Funkgeräte, Mobilgeräte und Leitstellensysteme verschiedener Hersteller kombinieren, ohne Supportverträge zu verlieren.

Strategische Schritte unterstreichen die vertikale Spezialisierung. Ein Funkgeräteanbieter kooperierte mit einem Turbinenhersteller, um explosionsgeschützte Mobilgeräte für schwimmende LNG-Terminals zu zertifizieren. Ein Telekommunikationsbetreiber bündelte Cloud-gehostetes MCPTT zusammen mit 5G-Smart-Meter-Konnektivität für europäische Versorgungsunternehmen und sicherte so Mehrjahrzehntverträge. Ein anderer Anbieter führte ein Gerät-als-Dienstleistung-Angebot ein, das Hardware, Software und 24-Stunden-Austausch in einer einzigen monatlichen Gebühr zusammenfasst. Diese Taktiken unterstreichen eine breitere Migration von Hardware-Margen hin zu wiederkehrenden Einnahmen im Push to Talk Markt.

Marktführer im Push to Talk-Bereich

Qualcomm Technologies, Incorporation

Nokia

Samsung Electronics

Ericsson

Verizon Communications

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Turkcell und Huawei unterzeichneten eine Absichtserklärung über nachhaltige 5G Advanced-Netzwerke mit Tunnelantennen zur Erweiterung der Push to Talk-Abdeckung in anspruchsvollen Topografien.

- März 2025: O2 Telefónica Deutschland wählte AWS für 5G-Kern- und IMS-Workloads zur Unterstützung der MCPTT-Wachstumspläne.

- Februar 2025: ETSI plante die 9. MCX-Plugtests an der Texas A&M University zur Zertifizierung der Push to Talk-Interoperabilität mehrerer Anbieter über 4G, 5G, TETRA und P25.

- Februar 2025: O2 Telefónica begann Live-Tests von 5G RedCap für deutsche Energieversorgungsunternehmen und sicherte damit zuverlässige Niedrigbandbreitenverbindungen für intelligente Stromzähler.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Push-to-Talk-Markt als alle Umsätze, die mit Hardware, Software und verwandten Diensten erzielt werden, die Halbduplex-Sprachübertragung per Knopfdruck über Mobilfunk- oder Breitbandnetze (3G, 4G, 5G) ermöglichen, einschließlich einsatzkritischer PTT- und Over-the-Top-PoC-Lösungen. Der Anwendungsbereich umfasst robuste Funkgeräte, PTT-fähige Smartphones, Dispatcher-Konsolen und Cloud-Cores, die in den Bereichen öffentliche Sicherheit, Behörden und Industrie eingesetzt werden.

Ausschluss vom Geltungsbereich: Geräte, die nur Vollduplex-VoIP oder Textnachrichten ohne Sprachauslösung per Tastendruck anbieten, werden nicht erfasst.

Überblick über die Segmentierung

- Nach Komponente (Wert)

- Hardware

- PTT-Funkgeräte

- Robuste / Ultrarobuste Mobilgeräte

- Gateways und Repeater

- Audiozubehör

- Lösungen

- PoC-Software (MCPTT, PoC, iPTT)

- Einsatzleit- und Leitstellensysteme

- Anwendungsintegrations-Middleware

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienste

- Schulung und Support

- Hardware

- Nach Netzwerktyp (Wert)

- Landfunkdienst (LMR)

- Analoger LMR

- Digitaler LMR (DMR, TETRA, P25, dPMR, NXDN)

- Mobilfunk

- 3G

- 4G / LTE

- 5G

- Landfunkdienst (LMR)

- Nach Vertikale (Wert)

- Öffentliche Sicherheit

- Polizei

- Feuerwehr und Rettungsdienste

- Notfallmedizinische Dienste

- Regierung und Verteidigung

- Gewerbe

- Transport und Logistik

- Fertigung

- Bauwesen

- Öl und Gas sowie Versorgungsunternehmen

- Gastgewerbe und Einzelhandel

- Öffentliche Sicherheit

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Produktverantwortlichen von Netzbetreibern, Beschaffungsbeauftragten von Behörden und Systemintegratoren in Nordamerika, Europa, Asien-Pazifik und der Golfregion. In den Gesprächen wurden die Abwanderungsraten von P25 zu LTE, die typische Lebensdauer der Geräte und die Höhe der Servicegebühren überprüft, wodurch Lücken in den Unterlagen geschlossen und wichtige Annahmen verankert wurden.

Desk Research

Wir haben Frequenz-, Teilnehmer- und Verkehrsdaten von der International Telecommunication Union, der US FCC, der GSMA und der TCCA extrahiert, während die Veröffentlichungen der FirstNet-Behörde den Zeitplan für die Migration im Bereich der öffentlichen Sicherheit verdeutlichten. Die 10-Ks der Unternehmen, Investorendecks und Versandanmeldungen lieferten uns die Anzahl der Sendungen und realistische durchschnittliche Verkaufspreise. D&B Hoovers und Dow Jones Factiva lieferten Umsatzzahlen auf Komponentenebene für führende Anbieter. Diese Angaben bildeten die erste Nachfragekurve für jedes Land. Die genannten Quellen dienen der Veranschaulichung; viele weitere Datenbanken und offene Datensätze wurden geprüft.

Marktgrößenbestimmung und -prognose

Unserem Modell liegt eine Mischung aus Top-down- und Bottom-up-Ansatz zugrunde. Die nationalen Umsätze aus Mobilfunkdiensten werden anhand von Verbreitungsquoten aus Befragungen auf die PTT aufgeteilt und dann mit Stichproben von Hardwarelieferungen, multipliziert mit realisierten ASPs, abgeglichen. Eingaben wie aktive LMR-Teilnehmer, eine 5G-Abdeckung von über 80 Prozent, Investitionsbudgets für die öffentliche Sicherheit, die Entwicklung der ASP für robuste Telefone und die Geschwindigkeit der Migration von TETRA zu LTE fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Überprüfung durch die Geschäftsleitung auf Anomalien bei Zollimporten und vierteljährliche Angaben der Betreiber überprüft. Die Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen nach der Vergabe von Frequenzen, großen Ausschreibungen oder der Einführung wichtiger Technologien, und vor jeder Berichtsveröffentlichung findet eine abschließende Validierung statt.

Warum unsere Push-To-Talk-Baseline Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab. Die Unterschiede ergeben sich daraus, ob Servicegebühren gezählt werden, wie schnell LMR-Nutzer auf Breitband umsteigen und ob renovierte Funkgeräte in die Gesamtzahlen einbezogen werden. Unser disziplinierter Umfang, die durch Interviews geprüften Variablen und die jährliche Aktualisierung machen die Zahlen von Mordor Intelligence zu einer zuverlässigen Grundlage.

Diese Kontraste zeigen, dass unser auf den Umfang abgestimmter, durch Befragungen validierter Ansatz eine transparente, reproduzierbare Basislinie liefert, die die tatsächlichen Beschaffungsströme widerspiegelt und versteckte Aufblähungen vermeidet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 43,01 Mrd. USD (2025) | Mordor Intelligence | - |

| 33,18 Mrd. USD (2023) | Globale Unternehmensberatung A | Ohne Einnahmen aus Betreiberdiensten und langsamer 5G-Migration |

| 35,30 Mrd. USD (2023) | Industriezeitschrift B | Einschließlich generalüberholter Funkgeräte und ASP-Listenpreiserhöhung |

Diese Kontraste zeigen, dass unser auf den Umfang abgestimmter, durch Befragungen validierter Ansatz eine transparente, reproduzierbare Basislinie liefert, die die tatsächlichen Beschaffungsströme widerspiegelt und versteckte Aufblähungen vermeidet.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe hat der Push to Talk Markt im Jahr 2031?

Der Push to Talk Markt soll bis 2031 USD 77,53 Milliarden bei einer CAGR von 10,32 % erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, bestehend aus Integration, verwalteter Unterstützung und Schulung, entwickeln sich bis 2031 mit einer CAGR von 12,18 %.

Warum wechseln Behörden der öffentlichen Sicherheit zu breitbandbasiertem Push to Talk?

Sie benötigen latenzarme Sprachkommunikation zusammen mit Echtzeit-Video, Standortverfolgung und Analysen, die herkömmlicher LMR nicht liefern kann.

Wie profitiert 5G von Push to Talk-Anwendungen?

5G bietet Netzwerk-Slicing und eine Latenz von unter 20 Millisekunden, die missionskritischen Sprachstandards entspricht und gleichzeitig Hochbreitband-Daten ermöglicht.

Welche Regionen zeigen das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 11,12 % aufgrund groß angelegter 5G-Einführungen und industrieller Digitalisierungsprogramme.

Werden LMR-Systeme obsolet?

Nicht sofort; viele Nutzer betreiben hybride Implementierungen, die vorhandenes LMR als Rückfalloption nutzen und Breitband für erweiterte Datenfunktionen einsetzen.

Seite zuletzt aktualisiert am: