Marktgröße und Marktanteil – Digitaler Faden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

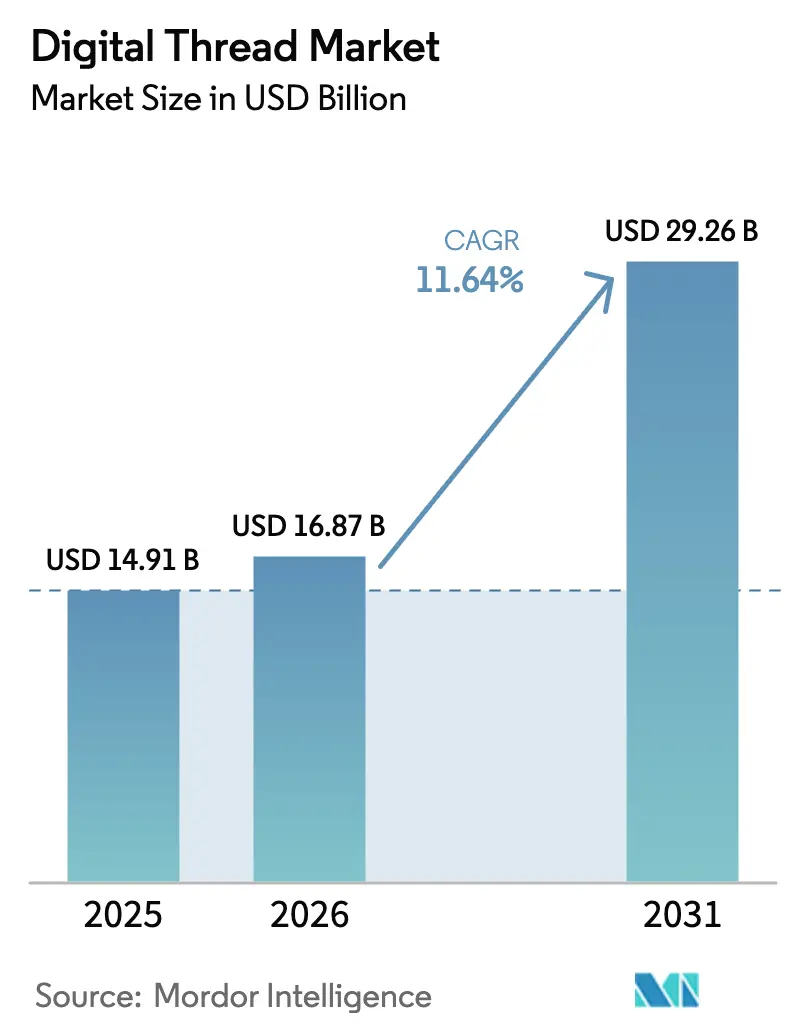

| Marktgröße (2026) | 16.87 Milliarden US-Dollar |

| Marktgröße (2031) | 29.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.64% CAGR |

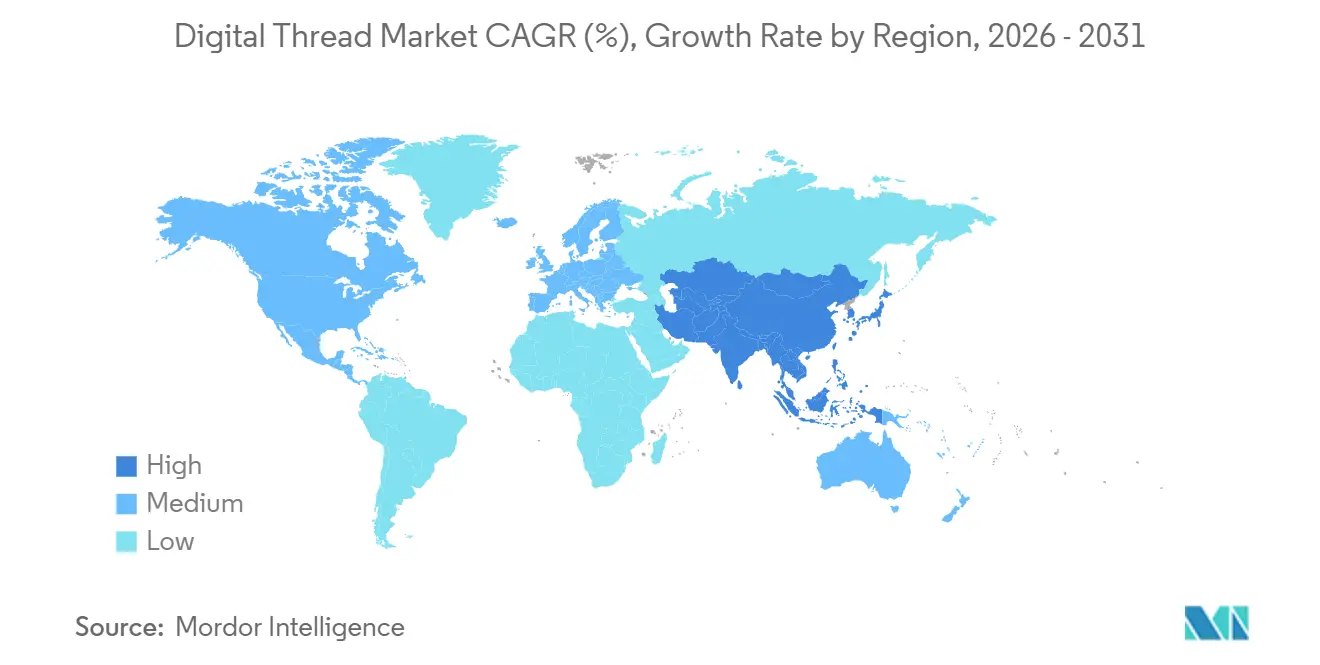

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

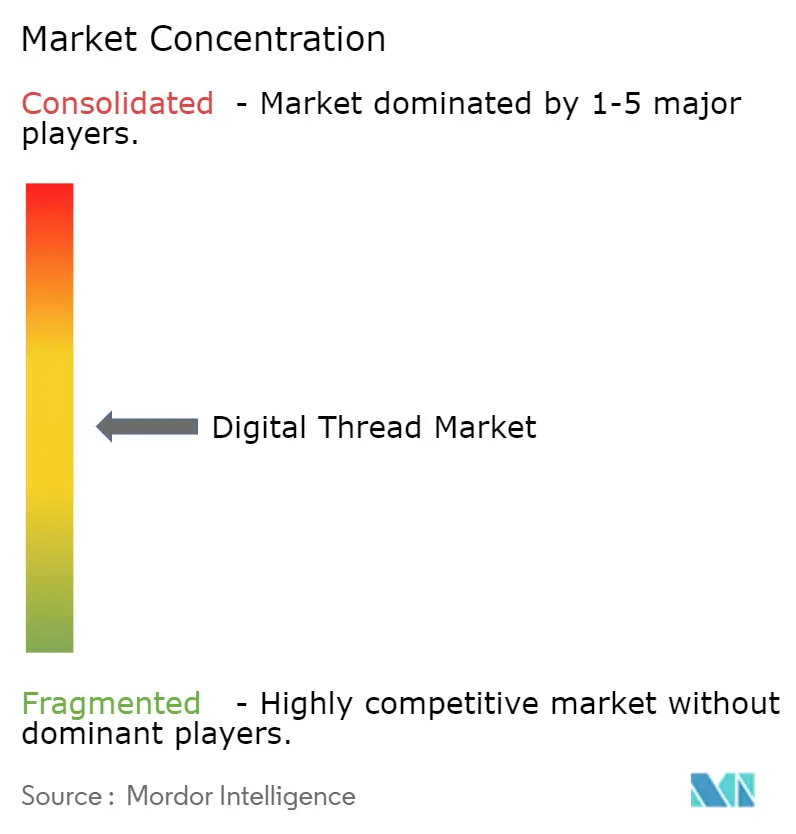

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Digitalen Faden von Mordor Intelligence

Die Marktgröße für Digitalen Faden wird voraussichtlich im Jahr 2025 14,91 Milliarden USD, im Jahr 2026 16,87 Milliarden USD betragen und bis 2031 29,26 Milliarden USD erreichen, mit einem CAGR von 11,64 % von 2026 bis 2031. Die Konvergenz von Rückverfolgbarkeitsvorschriften, IIoT-Sensorkosten unter 0,30 USD und generativen KI-Annotationsmaschinen erweitert die adressierbare Basis über die Luft- und Raumfahrt hinaus in das Gesundheitswesen und die Automobilindustrie. Der Umsatzanteil Nordamerikas von 37,84 % im Jahr 2025 spiegelt die frühe Einhaltung der Richtlinien für digitales Engineering des US-Verteidigungsministeriums wider, während der asiatisch-pazifische Raum mit einem steileren Wachstumspfad von 12,59 % voranschreitet, da Chinas Digitales China 2035 und Indiens produktionsbezogene Anreize den Aufbau intelligenter Fabriken beschleunigen. Anbieter reagieren mit vertikaler Integration: Siemens integrierte Altairs Simulationsstack in Teamcenter, und PTC bettete Copiloten auf Basis großer Sprachmodelle in Windchill ein, was Design-zu-Fertigungs-Zyklen verkürzt und die Gesamtbetriebskosten für Mittelstandsanwender senkt. Spitzen bei Cyberversicherungsprämien und Anforderungen an souveräne Clouds dämpfen die vollständige Cloud-Migration und veranlassen eine Hinwendung zu hybriden Bereitstellungen, die sensibles geistiges Eigentum innerhalb nationaler Grenzen halten.

Wichtigste Erkenntnisse des Berichts

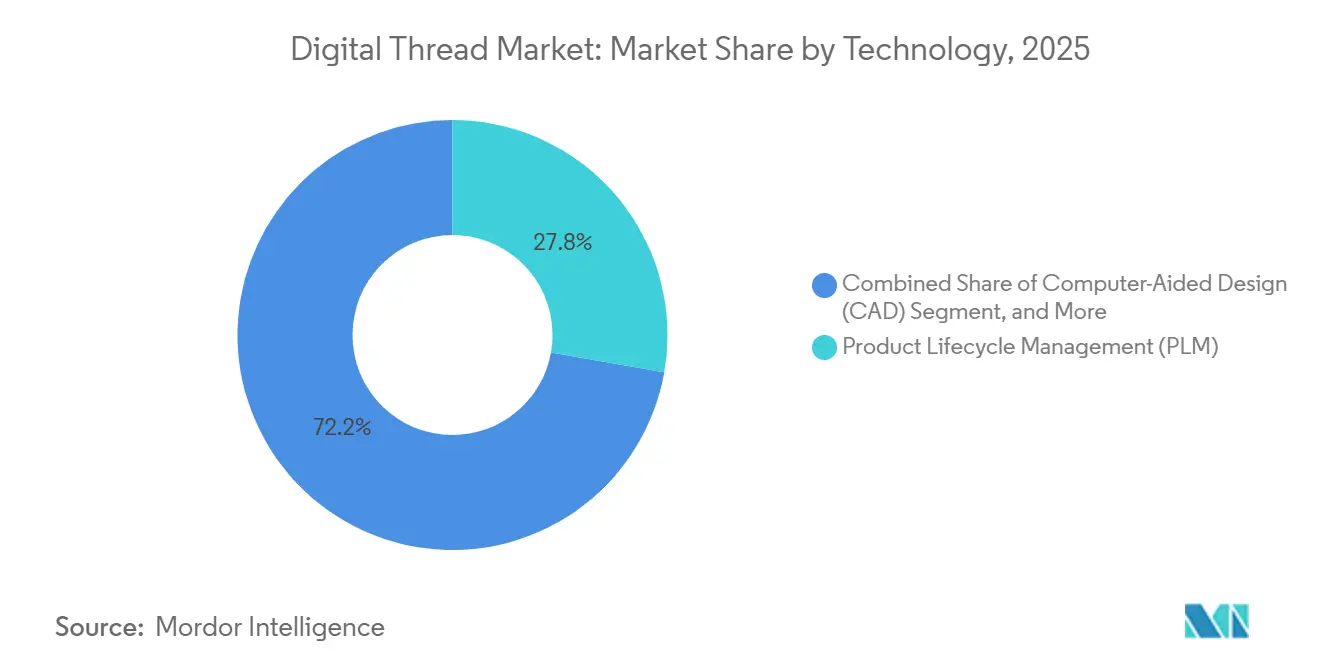

- Nach Technologie führte Product Lifecycle Management mit 27,78 % des Marktanteils für Digitalen Faden im Jahr 2025, während Application Lifecycle Management bis 2031 den schnellsten CAGR von 13,41 % verzeichnen soll.

- Nach Bereitstellungsmodus entfielen 53,84 % des Umsatzes im Jahr 2025 auf Cloud-Bereitstellungen, während hybride Architekturen bis 2031 mit einem CAGR von 12,34 % wachsen sollen.

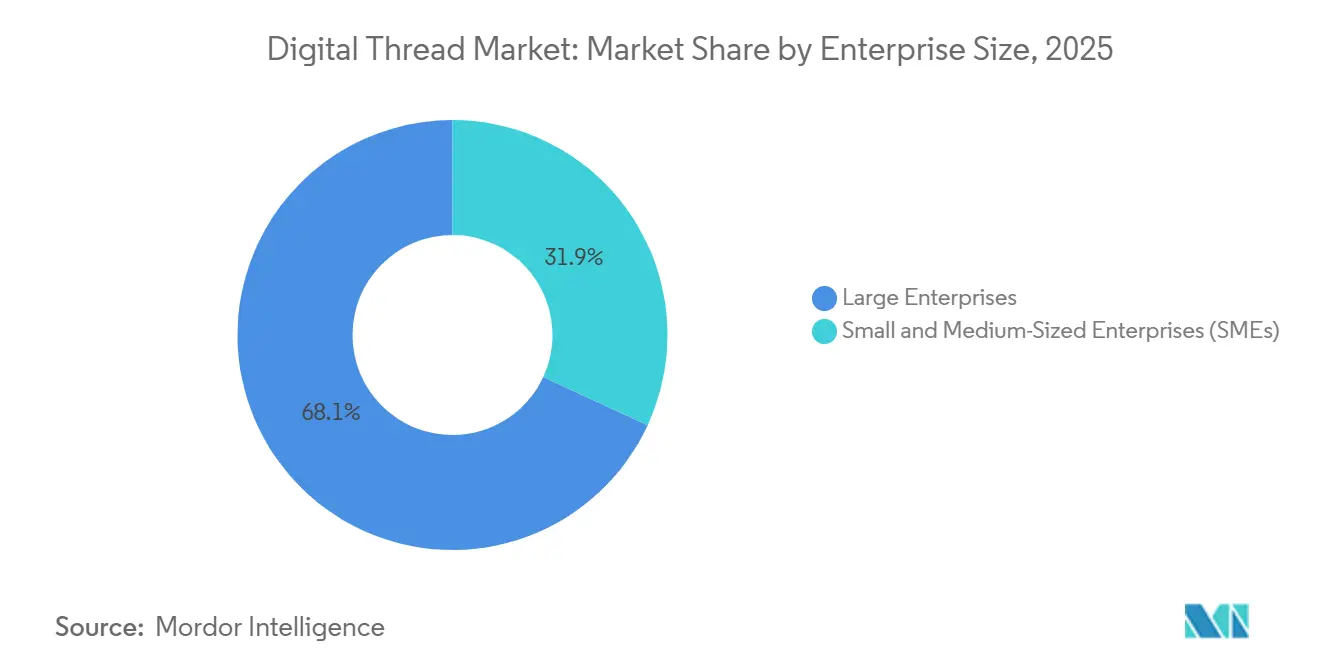

- Nach Unternehmensgröße entfielen 68,11 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen mit einem CAGR von 11,86 % bis 2031 voranschreiten.

- Nach Branche dominierte Luft- und Raumfahrt sowie Verteidigung mit 41,79 % des Umsatzes im Jahr 2025, während Gesundheitswesen und Medizinprodukte mit einem CAGR von 13,72 % bis 2031 am schnellsten wächst.

- Nach Region hielt Nordamerika 37,84 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum soll über den Prognosezeitraum den höchsten CAGR von 12,59 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Digitalen Faden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung Cloud-nativer PLM-Lösungen | +2.3% | Global, frühe Konzentration in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| IIoT-Sensorkosten sinken unter 0,30 USD | +1.9% | Global, beschleunigter Einsatz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Druck zur Einhaltung der Dekarbonisierungsvorschriften in der Luft- und Raumfahrt | +1.7% | Europa und Nordamerika, Ausstrahlungseffekte auf Luftfahrtmärkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Schnellzyklen in der additiven Fertigung | +1.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mandate für Digitalen Faden im Verteidigungsbereich (MBSE des US-Verteidigungsministeriums) | +1.6% | Vereinigte Staaten, Übernahme durch NATO-Verbündete und Five-Eyes-Partner | Mittelfristig (2–4 Jahre) |

| Automatisierte Modellannotationsmaschinen auf Basis generativer KI | +1.5% | Global, erste Einführung in der Automobil- und Elektronikindustrie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung Cloud-nativer PLM-Lösungen

Cloud-native Product-Lifecycle-Management-Plattformen ersetzen On-Premises-Systeme, da globale Ingenieurteams sofortigen, latenzarmen Zugriff auf denselben Datensatz benötigen. SaaS-Abonnementpreise beseitigen hohe Kapitalaufwendungen, und Anbieter liefern nun vorkonfigurierte Branchenvorlagen, die die Bereitstellungszeit von Monaten auf Wochen reduzieren. Frühe Anwender berichten von 30 % niedrigeren Gesamtbetriebskosten über fünf Jahre, da sie keine Hardware mehr erneuern oder Middleware-Stacks verwalten müssen. Siebzig Prozent der Hersteller erwarten, innerhalb von zwei Jahren mindestens ein PLM-Modul in die Cloud zu migrieren, gegenüber 52 % im Jahr 2023, laut der Umfrage von Aras aus dem Jahr 2025.[1]Aras Corporation, "State of PLM Survey 2025," Aras.com Ausfälle bei großen Hyperscalern Ende 2024 verdeutlichten Verfügbarkeitsrisiken, sodass Hersteller vor der vollständigen Migration Multi-Cloud-Failover-Klauseln aushandeln. Die Kombination aus Agilität und vorhersehbaren Kosten macht diesen Treiber zum größten einzelnen Wachstumsimpuls für den Markt für Digitalen Faden.

IIoT-Sensorkosten sinken unter 0,30 USD

Als Bluetooth-LE- und LoRaWAN-Module bei Abnahmemengen von 100.000 Einheiten nach dem Wechsel der Halbleiterfabriken auf 22-nm-Knoten unter 0,30 USD fielen und damit eine werksweite Instrumentierung zu Grenzkosten ermöglichten, konnten Hersteller den Einsatz von Sensoren an jedem Werkzeug, jeder Palette und jeder Unterbaugruppe statt nur an einer Stichprobe rechtfertigen. Günstigere Knoten streamen kontinuierliche Telemetrie in PLM-Umgebungen und ermöglichen eine geschlossene Qualitätskontrolle, die Fehler in Echtzeit erkennt, anstatt erst bei der Endkontrolle. Rockwell und Honeywell bündeln nun Edge-Gateways, die Sensor-Tags automatisch Stücklistenkennungen zuordnen und manuelle Dateneingabefehler eliminieren. Rockwells FactoryTalk Edge Gateway wird für 0,28 USD pro Sensor geliefert und ordnet Tags direkt PLM-Kennungen zu, wodurch Integrationsgebühren von 5.000 USD pro Linie entfallen.[2]Rockwell Automation, "Investor Presentation February 2025," Rockwellautomation.com Fabrikdatenvolumina überschreiten routinemäßig 10 TB pro Tag, sodass die meisten Nutzer Rohdatenströme in Data Lakes ablegen und gleichzeitig wichtige Kennzahlen zur Prüfbarkeit mit PLM synchronisieren. Die sinkende Preiskurve vergrößert daher den Markt für Digitalen Faden, ohne die Infrastrukturbudgets proportional zu erhöhen.

Druck zur Einhaltung der Dekarbonisierungsvorschriften in der Luft- und Raumfahrt

Die EU-ETS-Phase-IV-Obergrenzen und die ReFuelEU-Luftfahrt-Kraftstoffmandate verpflichten Flugzeughersteller, eine Kohlenstoffbilanzierung von der Wiege bis zur Bahre in ihre Digitalen Fäden einzubetten. Airbus und Rolls-Royce berechnen bereits bauteilbezogene CO₂-Fußabdrücke in PLM, um die Einhaltung der Vorschriften nachzuweisen und Fluggesellschaften beim Erwerb von Ausgleichsgutschriften zu helfen. Airbus bettet nun Kohlenstoff-Fußabdruck-Module in seine Dassault-3DEXPERIENCE-Umgebung ein, um Scope-3-Emissionen für jedes A320neo-Bauteil zu verfolgen.[3]Airbus SE, "Sustainability Report 2024," Airbus.com Die Steueranreize des US-amerikanischen Inflation Reduction Act für nachhaltigen Flugkraftstoff spiegeln den europäischen Druck wider und drängen nordamerikanische Erstausrüster zu ähnlicher Rückverfolgbarkeit. Die Integration von Lebenszyklusbewertungsmaschinen in PLM kostet einen mittelgroßen Zulieferer bis zu 5 Millionen USD, doch Bußgelder bei Nichteinhaltung sind höher, sodass die Investition der günstigere Weg ist. Die Kohlenstoffberichterstattung macht Nachhaltigkeit daher zu einem unverzichtbaren Merkmal, das den adressierbaren Markt für Digitalen Faden erweitert.

Schnellzyklen in der additiven Fertigung

Digitale Fäden verkürzen Design-zu-Test-Zyklen, wenn die additive Fertigung eng mit generativem Design, Simulation und In-situ-Überwachung integriert ist. Luft- und Raumfahrtteams iterieren nun komplexe Kraftstoffdüsengeometrien in Tagen, da Metrologie-Rückmeldungen von gedruckten Teilen direkt in das CAD-Modell zurückfließen. Echtzeit-Schichtinspektion ermöglicht es Druckern, die Laserleistung automatisch anzupassen und Ausschuss sowie Nacharbeit zu reduzieren. Obwohl Regulierungsbehörden eine vollständige Rückverfolgbarkeit von Pulverchargen und Druckparametern fordern, verankert genau diese Anforderung additive Daten fest in PLM und erhöht die Software-Bindung. Schnellere physische Validierung beschleunigt Produkteinführungen und unterstützt eine stetige Expansion des Marktes für Digitalen Faden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei KMU im modellbasierten Engineering | -1.2% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Barrieren durch souveräne Clouds und Datenspeicherungsanforderungen | -0.9% | Europa, China, Indien, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei PLM/SaaS | -0.6% | Global, verstärkt in der Automobil- und Luft- und Raumfahrtbranche | Mittelfristig (2–4 Jahre) |

| Spitzen bei Cyberversicherungsprämien | -0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei KMU im modellbasierten Engineering

Nur ein kleiner Anteil der Produktionsingenieure kann Systeme in SysML modellieren, und die Renteneintritte übersteigen den Zustrom neuer Absolventen mit Fähigkeiten im Bereich digitaler Zwillinge. Integratoren berechnen 220–440 USD pro Stunde und haben Auftragsrückstände, die Projekte um sechs Monate oder mehr verzögern und die Amortisationszeiten für kleine Zulieferer verlängern. Berufsschulen decken modellbasiertes Engineering in weniger als einem Fünftel der Fertigungsprogramme ab, sodass Arbeitgeber interne Weiterbildung zu Überstundensätzen finanzieren müssen. Langwierige Einstellungszyklen erhöhen die Gesamtimplementierungskosten und machen Rentabilitätsberechnungen für Unternehmen mit einem Umsatz unter 100 Millionen USD weniger attraktiv. Der Fachkräftemangel verhindert daher, dass der Markt für Digitalen Faden eine breitere KMU-Durchdringung erreicht.

Barrieren durch souveräne Clouds und Datenspeicherungsanforderungen

Das EU-Datengesetz, Chinas Datensicherheitsgesetz und Indiens Datenschutzregeln zwingen Hersteller, geistiges Eigentum innerhalb nationaler Grenzen zu halten, was globale PLM-Einführungen fragmentiert. Anbieter bauen lokale Instanzen mit Daten-Treuhandpartnern auf, aber kleinere Regionen verfügen nicht über Hyperscale-Kapazitäten, was die Abonnementpreise um 25–35 % in die Höhe treibt. Zusätzliche Compliance-Tests und doppelte Hosting-Vereinbarungen verlängern die Bereitstellungszeiträume, und einige Verteidigungsunternehmen erlauben überhaupt keine Cloud, was On-Premises-Lösungen zementiert. Multinationale Unternehmen betreiben am Ende separate PLM-Stacks, die Designs nicht offen synchronisieren können, was das Wertversprechen der „einzigen Quelle der Wahrheit” untergräbt. Datenspeicherungsreibung verlangsamt daher den Übergang des Marktes für Digitalen Faden zu vollständigem SaaS. Deutschlands BSI schreibt vor, dass Verteidigungs-IP auf EU-kontrollierten Servern gespeichert wird. Chinas Änderungen des Datensicherheitsgesetzes von 2024 erfordern Sicherheitsüberprüfungen für den Export von Fertigungsdaten. Capgemini schätzt, dass PLM-Bereitstellungen in souveränen Clouds 25–35 % mehr kosten als Public-Cloud-Äquivalente.[4]Capgemini SE, "Cloud Sovereignty Study 2024," Capgemini.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: ALM-Wachstum baut auf PLM-Fundament auf

Product-Lifecycle-Management-Plattformen machten 27,78 % des Umsatzes im Jahr 2025 aus und verankerten den Marktanteil für Digitalen Faden rund um die Steuerung mechanischer Konstruktionen und Änderungsmanagement-Workflows. Application Lifecycle Management expandiert jedoch mit einem CAGR von 13,41 % bis 2031, da Software nun die Funktionalität bei Elektrofahrzeugen und vernetzten Medizinprodukten dominiert. CAD- und CAM-Module bleiben unverzichtbar, doch browserbasierte Tools wie Onshape senken die Lizenzierungshürden für neue Marktteilnehmer. Simulationsstacks gewannen an Bedeutung, nachdem Siemens Altairs HyperWorks in Teamcenter integrierte und Ingenieuren ermöglichte, Topologieoptimierungen durchzuführen und Ergebnisse direkt in die Fertigungsausführung einzuspeisen.

Der ALM-Schwung spiegelt regulatorische Standards wie ISO 26262 und IEC 62304 wider, die eine bidirektionale Rückverfolgbarkeit von Softwareanforderungen bis zu Validierungsergebnissen vorschreiben. Einheitliche PLM-ALM-Umgebungen ermöglichen es Teams, mechanische Konfigurationen und eingebetteten Code unter einem einzigen Änderungsauftrag zu verwalten und Freigabezyklen um Wochen zu verkürzen. Service Lifecycle Management wächst ebenfalls, da Erstausrüster nach Umsatz nach dem Verkauf auf Basis von Felddaten suchen. IoT-Plattformen erweitern diese Schleife, indem sie Sensortelemetrie in Konstruktionsarchive streamen, sodass Produkte der nächsten Generation mit höherer Zuverlässigkeit auf den Markt kommen. Zusammen erweitern diese Verschiebungen den Markt für Digitalen Faden, indem physische und digitale Disziplinen in einer einzigen verwalteten Kette zusammengeführt werden.

Nach Bereitstellungsmodus: Hybrid wächst neben Cloud-Dominanz

Cloud-Bereitstellungen hielten 53,84 % des Umsatzes im Jahr 2025 und spiegelten frühe Kosteneinsparungen und schnelles Onboarding wider, das die Marktgröße für Digitalen Faden in globalen Programmen steigerte. Anbieter liefern vorkonfigurierte SaaS-Vorlagen, die die Bereitstellung von Monaten auf Tage reduzieren und zeitlich unter Druck stehende Zulieferer ansprechen. Hybride Architekturen verzeichnen jedoch einen CAGR von 12,34 %, da Hersteller sensibles geistiges Eigentum abschirmen, um souveräne Cloud-Mandate in der Europäischen Union, China und Indien zu erfüllen.

Hybride Lösungen teilen Arbeitslasten auf, halten sensible CAD-Dateien lokal, während Kollaborationsportale in öffentlichen Regionen laufen, was Latenz, Compliance und Anbieterabhängigkeit ausbalanciert. Siemens, PTC und SAP bieten nun Datenspeicherungsstufen an, die die Speicherung innerhalb bestimmter Rechtsgebiete garantieren und risikoaverse Luft- und Raumfahrt- sowie Verteidigungskunden beruhigen. Die Lösung kostet 15–20 % mehr als reine Cloud, da Unternehmen lokale Server noch erneuern müssen, aber Führungskräfte akzeptieren den Aufpreis, um Prüfpfade und Cyber-Resilienz aufrechtzuerhalten. Da sich die Vorschriften verschärfen, wird erwartet, dass dieser Mittelweg zusätzliche Investitionen anzieht und die Gesamtresilienz der Branche für Digitalen Faden stärkt.

Nach Unternehmensgröße: Großunternehmen führen, KMU beschleunigen sich durch SaaS

Großunternehmen kontrollierten 68,11 % der Ausgaben im Jahr 2025 und nutzten ihre Größe, um Design, Lieferantenqualität und Fertigungsausführung über Dutzende globaler Standorte hinweg zu integrieren. Programme wie Boeings Dreamliner leiten Daten von 5.400 Zulieferern in einen einzigen Teamcenter-Mandanten, was verdeutlicht, wie Größe die Rendite auf Digitale Fäden verstärkt. Diese Unternehmen verfügen auch über interne Kompetenzzentren, die Fachkräftelücken im modellbasierten Engineering schließen und Bereitstellungszeiträume verkürzen.

Kleine und mittlere Unternehmen schreiten mit einem CAGR von 11,86 % voran, da modulare SaaS-Preise die Einstiegskosten auf 200–500 USD pro Nutzer pro Monat senken und 90-tägige Onboarding-Zeitpläne ermöglichen. Offene Architekturplattformen wie Aras Innovator sprechen durch den Wegfall von Vorab-Lizenzgebühren an und ermöglichen es KMU, mit den Grundlagen der Änderungskontrolle zu beginnen und später Komplexität hinzuzufügen. Öffentliche Anreize aus dem Manufacturing Extension Partnership des NIST und Deutschlands Mittelstand Digital erstatten Schulungsstunden und Abonnementgebühren und verbessern die Wirtschaftlichkeit weiter. Eine breitere KMU-Beteiligung verteilt den Markt für Digitalen Faden auf eine breitere Fertigungsbasis und verbessert Netzwerkeffekte für die Zusammenarbeit mit Zulieferern.

Nach Branche: Luft- und Raumfahrt dominiert, Gesundheitswesen wächst am schnellsten

Luft- und Raumfahrt sowie Verteidigung erwirtschafteten 41,79 % des Umsatzes im Jahr 2025 und festigten ihre Rolle als Kernanwender dank modellbasierter Mandate des US-Verteidigungsministeriums und der 30-jährigen Anlagenlebenszyklen des Sektors. Digitale Fäden verfolgen jede Niete und jeden Software-Patch durch Design, Produktion, Instandhaltung und schließliche Außerbetriebnahme und ermöglichen schnellere Nachrüstentscheidungen und regulatorische Prüfungen. Verteidigungsunternehmen verlangen auch von Tier-2-Zulieferern die Lieferung von Echtzeit-Qualitätsdaten und erweitern so die Plattformnutzung durch die Lieferkette.

Gesundheitswesen und Medizinprodukte verzeichnen den schnellsten CAGR von 13,72 %, da das FDA-System zur eindeutigen Gerätekennzeichnung und die EU-Medizinprodukteverordnung eine Rückverfolgbarkeit von der Wiege bis zum Patienten vorschreiben. Batteriehersteller, Industriemaschinenbauer und Energieversorger betten ebenfalls durchgängige Datenflüsse ein, um die Scope-3-Kohlenstoffbilanzierung gemäß der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen zu erfüllen. Elektronik- und Halbleiterfabriken implementieren Ertragsberichte auf Wafer-Ebene, um US-CHIPS-Act-Subventionen zu erschließen. Zusammen stärken diese Branchen den Markt für Digitalen Faden als branchenübergreifendes Rückgrat für Compliance-, Rentabilitäts- und Nachhaltigkeitsziele.

Geografische Analyse

Nordamerika hielt einen Anteil von 37,84 % am Umsatz im Jahr 2025, angetrieben durch US-Verteidigungsausgaben, die Vertragsabschlüsse an konformes modellbasiertes Systems Engineering knüpfen, sowie durch Investitionen der Automobilhersteller in die Herkunft von Elektrofahrzeugbatterien. Der Inflation Reduction Act verknüpft Steuergutschriften von 7.500 USD mit verifizierten inländischen Inhalten und fördert neue Digitale Fäden zur Zertifizierung der Mineralienherkunft. Kanadas Luft- und Raumfahrtcluster nutzt Dassault 3DEXPERIENCE zur Koordination von Mehrstandort-Düsenprogrammen, während Mexikos Nearshore-Werke mit US-amerikanischen Konstruktionszentren synchronisieren, um Vorlaufzeiten bei Antriebsstrangkomponenten zu verkürzen.

Der asiatisch-pazifische Raum soll mit einem CAGR von 12,59 % wachsen, da China 10 Billionen CNY (1,4 Billionen USD) in Upgrades für intelligente Fabriken im Rahmen von Digitales China 2035 lenkt und Indien produktionsbezogene Anreize in Höhe von 1,97 Billionen INR (24 Milliarden USD) in den Bereichen Elektronik, Automobil und Pharmazeutika freigibt. Japans Gesellschaft-5.0-Budget unterstützt digitale Zwillinge für alternde Infrastruktur, und Südkorea hat 2 Billionen KRW (1,5 Milliarden USD) für die Einrichtung von 5.000 intelligenten Fabriken bereitgestellt. ASEAN-Mitglieder, angeführt von Vietnam und Thailand, verbinden ausländische Direktinvestitionen mit Steuerbefreiungen für Cloud-PLM und drängen regionale Zulieferer auf gemeinsame Kollaborationsportale.

Europa verankert die Einführung durch Vorschriften, die digitale Prüfpfade erzwingen. Deutschlands Industriebasis von 2,2 Billionen EUR (2,4 Billionen USD) meldet eine Durchdringung auf Modulebene von 54 %, gestützt durch das EU-Datengesetz und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen. Das Aerospace Technology Institute des Vereinigten Königreichs leitet 685 Millionen GBP (870 Millionen USD) in emissionsfreie Flugzeuge, die Digitale Fäden erfordern, während Frankreichs Plan France 2030 im Wert von 8 Milliarden EUR (8,8 Milliarden USD) Rückverfolgbarkeitssoftware mitfinanziert. Italien und Spanien verlängern Industria-4.0-Steuergutschriften für PLM-Upgrades, und nordische Versorgungsunternehmen integrieren Sensordaten mit Konstruktionsarchiven zur Unterstützung von Lebensverlängerungslizenzen. Insgesamt vertiefen regulatorische Strenge und finanzielle Anreize die Marktintegration für Digitalen Faden auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Markt für Digitalen Faden ist mäßig fragmentiert, wobei Dassault Systèmes, Siemens, PTC, SAP und Oracle etwa 40 % des Umsatzes halten. Jeder Marktführer stellt Full-Stack-Angebote zusammen, die Design, Simulation, Fertigungsausführung und Service umfassen, um Kundenbeziehungen zu festigen. Siemens erwarb Altair für 10,6 Milliarden USD im Jahr 2024 und kombinierte HyperWorks-Simulation mit Teamcenter-PLM und Opcenter-MES, sodass Kunden Topologieoptimierung und Nachbearbeitung in einer einzigen Umgebung durchführen können. PTC bettete im Jahr 2025 Copiloten auf Basis großer Sprachmodelle in Windchill ein, sodass Ingenieure „betroffene Befestigungselemente anzeigen” anfordern und in Minuten statt Stunden ein vorgefertigtes Änderungspaket erhalten, eine Zeitersparnis, die die Nutzerbindung erhöht.

Spezialisten füllen Fähigkeitslücken, die breite Suiten übersehen. Aras zieht mittelständische Hersteller mit einem Open-Source-Kern an, der Lizenzgebühren eliminiert, während Hexagon Metrologie-Daten mit PLM für geschlossene Qualitätskontrolle verknüpft und Onshape browserbasiertes CAD liefert, das für verteilte Start-ups geeignet ist. Systemintegratoren – Accenture, Capgemini, Tata Consultancy Services und DXC Technology – erfassen etwa ein Viertel der Gesamtausgaben, indem sie Software mit Prozessneugestaltung bündeln, insbesondere für Automobilzulieferer, die auf softwaredefinierten Fahrzeugen umsteigen.

Die Innovationsintensität steigt weiter. Das US-amerikanische Patent- und Markenamt erteilte im Jahr 2024 1.247 Patente im Zusammenhang mit Digitalem Faden, ein Anstieg von 52 % gegenüber dem Vorjahr, wobei Siemens, IBM und GE intensiv Blockchain-Rückverfolgbarkeit und föderiertes Lernen über mehrseitige Lieferketten anmeldeten. Rockwell Automations Azure-Digital-Twins-Integration von 2025 zeigt, wie Anbieter von Betriebstechnologie Echtzeit-Werksdaten in PLM einspeisen, und Honeywell prognostiziert bis 2027 einen Forge-Umsatz von 1 Milliarde USD aus ähnlichen Verknüpfungen. Diese Entwicklungen deuten darauf hin, dass der Wettbewerbsvorteil weniger von den Kern-PLM-Funktionen abhängen wird als davon, wie nahtlos Anbieter Edge-Telemetrie, KI-Simulation und Lieferkettenpartner in einem erweiterbaren Digitalen Faden verbinden.

Marktführer in der Branche für Digitalen Faden

Dassault Systèmes SE

Aras Corporation

Rockwell Automation, Inc.

Hexagon AB

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Siemens Digital Industries Software veröffentlichte Teamcenter X 2.0 mit föderierter Data-Lake-Abfrage, die die PLM-Abfragelatenz bei Luft- und Raumfahrtpiloten um 80 % reduzierte.

- Januar 2026: PTC und ServiceNow gingen eine Partnerschaft ein, um Windchill-Daten in Außendienst-Workflows einzubetten, mit dem Ziel, in diesem Jahr 15.000 gemeinsame Kunden anzusprechen.

- Dezember 2025: Dassault Systèmes schloss die Übernahme von Medidata für 5,8 Milliarden USD ab und erweiterte 3DEXPERIENCE vom Gerätedesign bis zur Überwachung klinischer Studien.

- November 2025: SAP startete das Nachhaltigkeits-Fußabdruck-Management, integriert mit S/4HANA Cloud, und nahm 120 Pilotkunden vor den CSRD-Fristen auf.

Umfang des globalen Berichts zum Markt für Digitalen Faden

Der Bericht zum Markt für Digitalen Faden ist segmentiert nach Technologie (PLM, CAD, CAM, SLM, ALM, MRP, ERP, Weitere Technologien), Bereitstellungsmodus (Cloud, On-Premises, Hybrid), Unternehmensgröße (Großunternehmen, KMU), Branche (Luft- und Raumfahrt sowie Verteidigung, Automobil, Industriemaschinen, Energie, Gesundheitswesen, Elektronik, Weitere Branchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Product Lifecycle Management (PLM) |

| Computer-Aided Design (CAD) |

| Computer-Aided Manufacturing (CAM) |

| Service Lifecycle Management (SLM) |

| Application Lifecycle Management (ALM) |

| Material Requirements Planning (MRP) |

| Enterprise Resource Planning (ERP) |

| Weitere Technologien |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Transport |

| Industriemaschinen |

| Energie und Versorgung |

| Gesundheitswesen und Medizinprodukte |

| Elektronik und Halbleiter |

| Weitere Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Technologie | Product Lifecycle Management (PLM) | |

| Computer-Aided Design (CAD) | ||

| Computer-Aided Manufacturing (CAM) | ||

| Service Lifecycle Management (SLM) | ||

| Application Lifecycle Management (ALM) | ||

| Material Requirements Planning (MRP) | ||

| Enterprise Resource Planning (ERP) | ||

| Weitere Technologien | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Branche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil und Transport | ||

| Industriemaschinen | ||

| Energie und Versorgung | ||

| Gesundheitswesen und Medizinprodukte | ||

| Elektronik und Halbleiter | ||

| Weitere Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Digitalen Faden heute und im Jahr 2031?

Die Marktgröße für Digitalen Faden beträgt im Jahr 2026 16,87 Milliarden USD und soll bis 2031 29,26 Milliarden USD erreichen.

Welche Region wächst im Prognosezeitraum am schnellsten?

Der asiatisch-pazifische Raum verzeichnet den höchsten CAGR von 12,59 % dank Chinas Investitionen in Digitales China 2035 und Indiens anreizgetriebenem Fabrikausbau.

Welches Technologiesegment expandiert am schnellsten?

Application Lifecycle Management verzeichnet einen CAGR von 13,41 %, da softwaredefinierten Produkten synchronisierte Code-, Test- und Bereitstellungs-Workflows erfordern.

Warum gewinnen hybride Bereitstellungen an Beliebtheit?

Souveräne Cloud-Regeln in der EU, China und Indien verlangen, dass sensibles geistiges Eigentum lokal verbleibt, sodass Hersteller Arbeitslasten zwischen On-Premises und Cloud aufteilen, um Compliance mit Skalierbarkeit in Einklang zu bringen.

Was ist das größte Hindernis für kleine und mittlere Hersteller?

Ein Mangel an Fachkräften im modellbasierten Engineering treibt Integrationsrückstände auf sechs Monate und erhöht die Implementierungskosten, was die KMU-Einführung trotz niedrigerer SaaS-Preise verlangsamt.

Wer sind die wichtigsten Anbieter in diesem Bereich?

Dassault Systèmes, Siemens, PTC, SAP und Oracle halten zusammen etwa 40 % des Marktes, während Aras, Hexagon und Altair Nischenanforderungen mit offenen Architekturen, Metrologie-Verknüpfungen und Hochgeschwindigkeitssimulation adressieren.

Seite zuletzt aktualisiert am: