Marktgröße und Marktanteil für Kapnographiegeräte

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 669.4 Millionen US-Dollar |

| Marktgröße (2031) | 929.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kapnographiegeräte von Mordor Intelligence

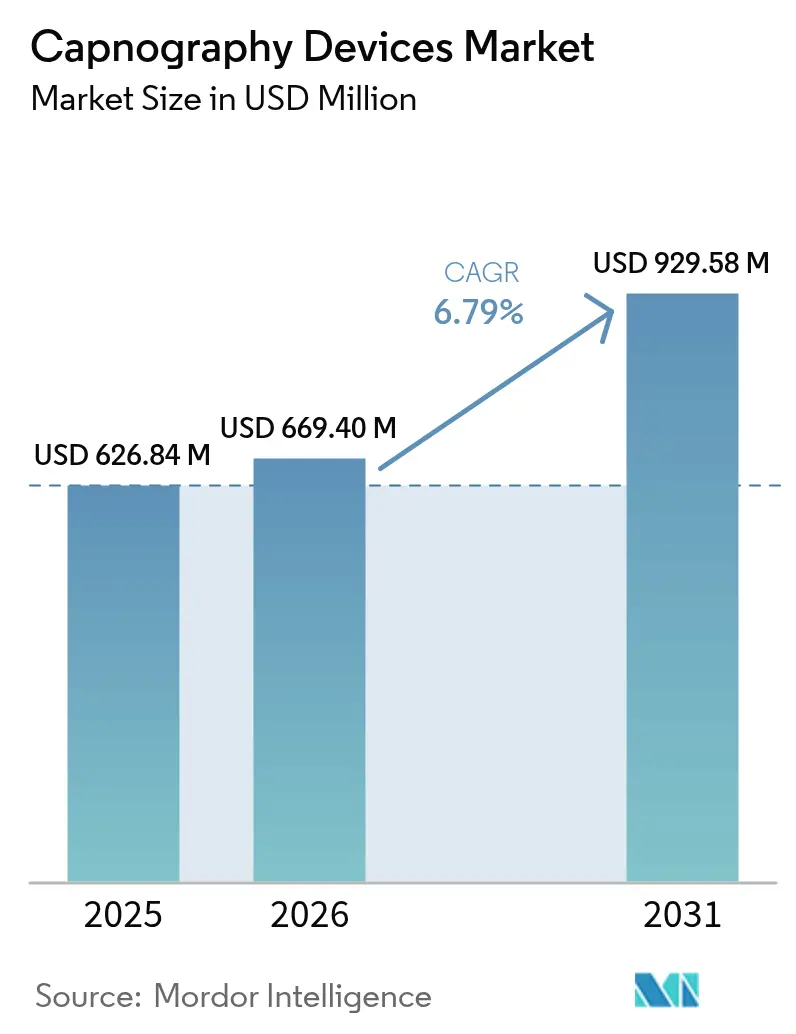

Die Marktgröße für Kapnographiegeräte wird voraussichtlich von USD 626,84 Millionen im Jahr 2025 auf USD 669,4 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,79 % über den Zeitraum 2026–2031 USD 929,58 Millionen erreichen. Die zunehmende Anerkennung der Kapnographie als erstrangige Schutzmaßnahme gegen respiratorische Komplikationen und ihre wachsende Rolle bei der Früherkennung von Sepsis halten die Nachfrage in der Akut-, ambulanten und häuslichen Versorgung stabil. Das Wachstum wird durch stetige Zuwächse beim Eingriffvolumen gestützt, insbesondere in ambulanten Zentren, wo die kontinuierliche CO₂-Überwachung heute als unverzichtbar für die Patientensicherheit gilt. Die technologische Innovation beschleunigt sich, angeführt von KI-gestützter Wellenformanalyse, Mikrostromsensoren, die bei extrem niedrigen Durchflussraten arbeiten, und drahtlosen Formfaktoren, die sich nahtlos in Hubs zur Fernpatientenüberwachung integrieren lassen. Der Markt für Kapnographiegeräte profitiert auch von einer wachsenden Zahl von Empfehlungen medizinischer Fachgesellschaften, die die CO₂-Überwachung bei moderater Sedierung, gastrointestinaler Endoskopie und opioidbasiertem Schmerzmanagement vorschreiben, was Krankenhäuser dazu veranlasst, bestehende Monitore mit Kapnographiemodulen nachzurüsten. Während Lieferkettenprobleme und Technologenmangel die Installationszeiträume belasten, bleiben die grundlegenden Nachfragetreiber intakt und deuten auf eine widerstandsfähige mittelfristige Perspektive hin.

Wichtigste Erkenntnisse des Berichts

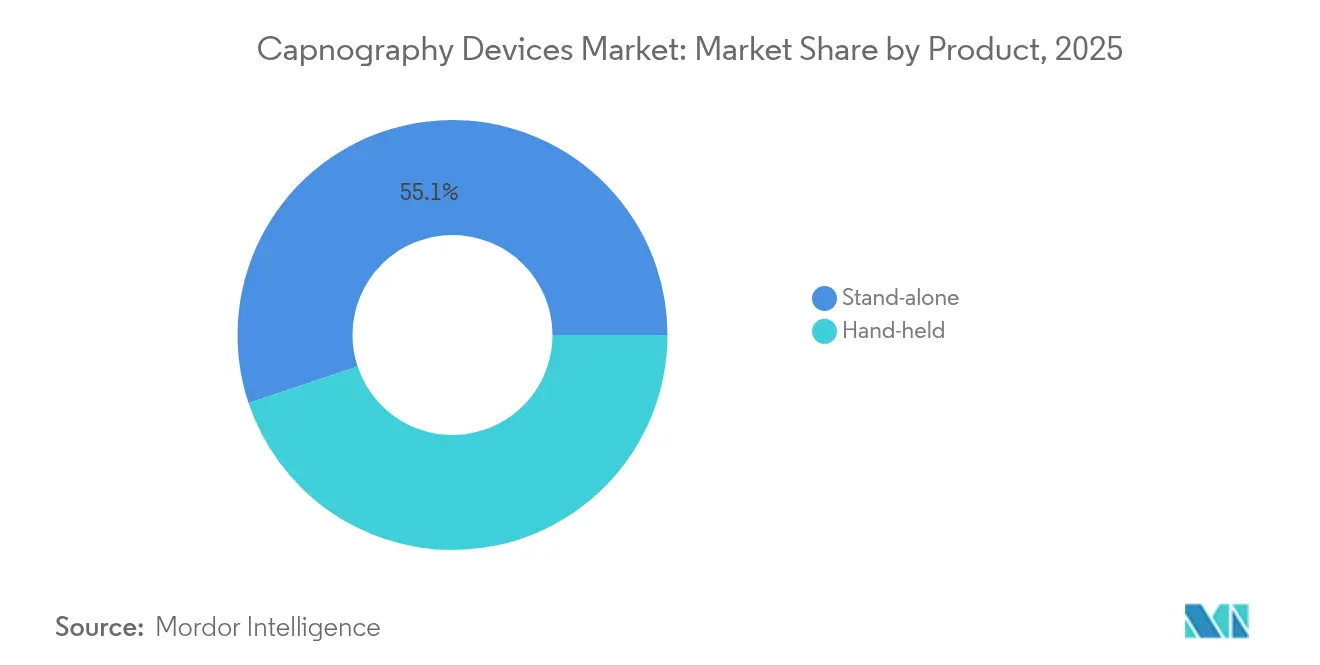

- Nach Produkttyp führten Standgeräte mit einem Umsatzanteil von 55,12 % im Jahr 2025; Handgeräte werden voraussichtlich die schnellste CAGR von 7,66 % bis 2031 verzeichnen.

- Nach Technologie hielt das Seitenstromsegment im Jahr 2025 einen Marktanteil von 61,78 % am Markt für Kapnographiegeräte; Mikrostromplattformen werden voraussichtlich bis 2031 mit einer CAGR von 7,92 % wachsen.

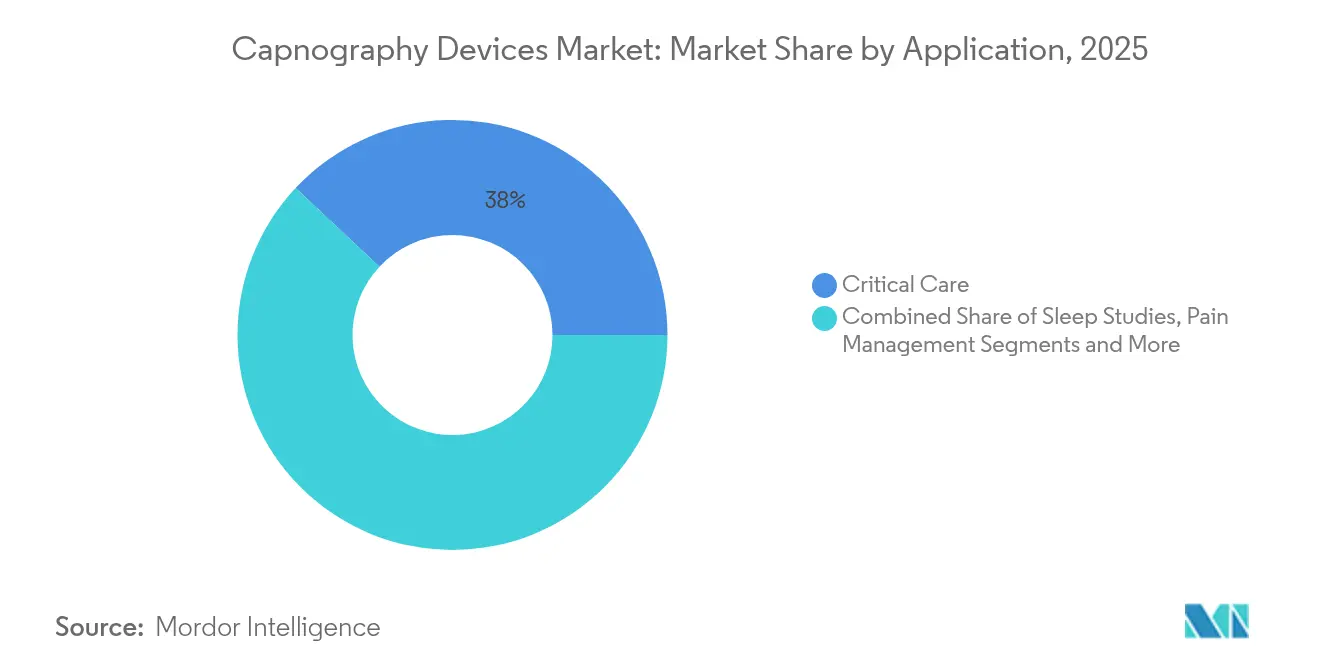

- Nach Anwendung entfiel auf die Intensivpflegeüberwachung im Jahr 2025 ein Anteil von 38,02 % an der Marktgröße für Kapnographiegeräte, während die Verfahrenssedierung mit einer CAGR von 8,19 % bis 2031 zunimmt.

- Nach Endnutzer dominierten Krankenhäuser mit einem Anteil von 66,88 % im Jahr 2025; ambulante Operationszentren weisen die höchste CAGR-Prognose von 8,66 % auf.

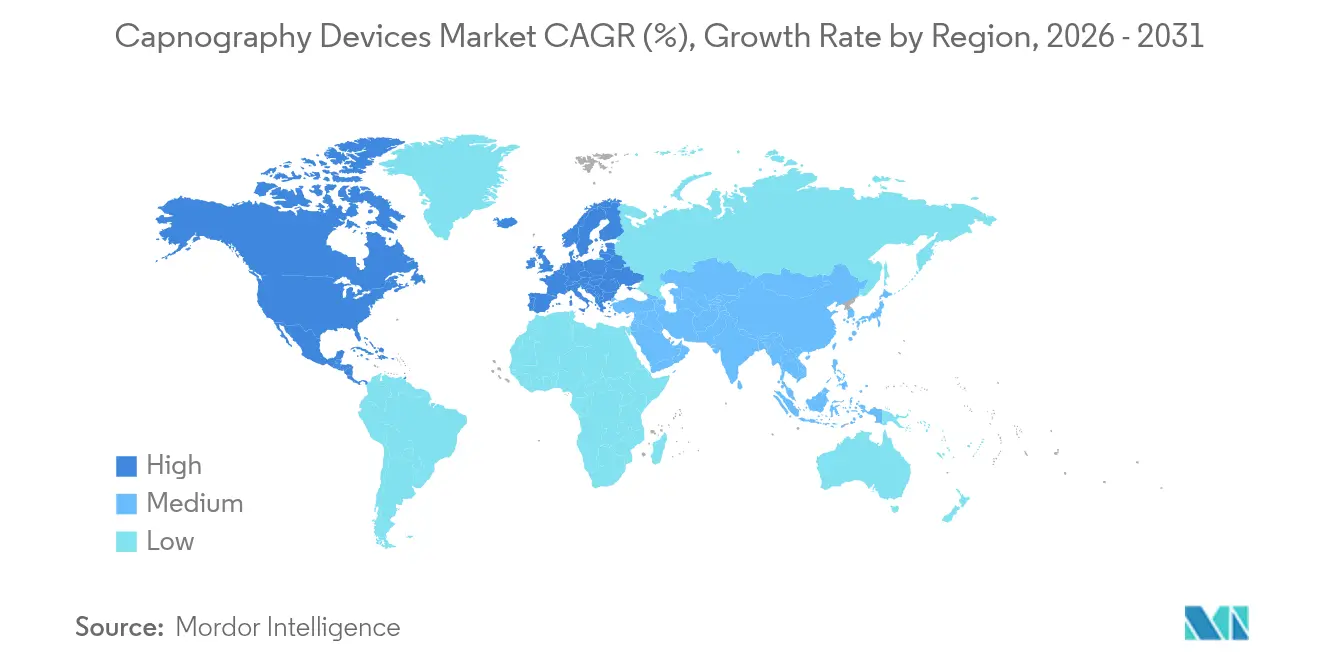

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 42,32 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Kapnographiegeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl von Operationen weltweit | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Atemwegserkrankungen | +1.5% | Global, insbesondere Asien-Pazifik und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Kapnographiegeräten | +1.8% | Nordamerika und EU führend, Asien-Pazifik folgt bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Starke Empfehlungen medizinischer Fachgesellschaften | +0.9% | Global, mit regulatorischem Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Wellenformanalyse zur Früherkennung von Sepsis | +1.1% | Nordamerika und EU als Kernmärkte, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration der Kapnographie in tragbare Geräte zur Fernpatientenüberwachung | +0.8% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Operationen weltweit

Ambulante Operationszentren behandelten im Jahr 2024 3,3 Millionen Medicare-Begünstigte, was einen systemischen Wandel hin zur ambulanten Versorgung unterstreicht, bei der eine zuverlässige Atemwegsüberwachung unverzichtbar ist [1]Medicare Payment Advisory Commission, "Bericht an den Kongress: Medicare-Zahlungspolitik," medpac.gov. Verbesserte Genesungsprotokolle und zunehmend komplexe minimalinvasive Techniken erfordern eine Echtzeit-CO₂-Messung, um Hypoventilation zu erkennen, bevor die Sauerstoffsättigung abfällt. Da immer mehr Fachrichtungen außerhalb des Operationssaals moderate Sedierung einsetzen, weitet sich die Einführung von Kapnographiegeräten bei Gastroenterologen, Kardiologen und Schmerzmanagementteams aus. Kaufentscheidungen priorisieren nun Monitore, die tragbar, batteriebetrieben und WLAN-fähig sind und einen nahtlosen Einsatz von der Präoperationsphase bis zu den Entlassungsbereichen ermöglichen. Anbieter, die Verbrauchsmaterialien im Rahmen von Wertverträgen bündeln, gewinnen an Bedeutung, indem sie die Kosten pro Eingriff in preissensiblen ambulanten Umgebungen senken.

Zunehmende Prävalenz von Atemwegserkrankungen

Chronische Atemwegserkrankungen wie COPD und postvirale Komplikationen nehmen weiter zu und veranlassen Gesundheitsdienstleister, die kontinuierliche CO₂-Überwachung zur Früherkennung von Verschlechterungen einzusetzen. Die Kapnographie hat im Vergleich zur alleinigen Pulsoxymetrie eine höhere Sensitivität bei der Erkennung von Hypoventilation gezeigt, was Protokolle vorantreibt, die beide Modalitäten in Atemwegsstationen kombinieren. Schlaflabore setzen zunehmend tragbare Kapnographen für häusliche Studien ein und unterstützen so eine schnellere Diagnose und Behandlungseinleitung bei obstruktiver Schlafapnoe. Öffentliche Gesundheitsbehörden warnen vor erhöhten Wiederaufnahmeraten im Zusammenhang mit unerkannter nächtlicher Hypoventilation, was Versicherer dazu veranlasst, die Kapnographieanwendung in Bündeln für die chronische Versorgung zu erstatten. Diese Dynamiken fördern eine nachhaltige Expansion des Marktes für Kapnographiegeräte in stationären und häuslichen Umgebungen.

Technologische Fortschritte in der Kapnographie

Hersteller haben Infrarotsensoren miniaturisiert und maschinenlernende Firmware eingebettet, die prädiktive Indikatoren aus Rohdaten der Wellenformen extrahiert. Die neuesten Mikrostrommodule erfordern 50 % weniger Kalibrierungen und arbeiten zuverlässig bei Durchflussraten unter 200 mL min⁻¹, was für neonatale und Transportfälle entscheidend ist. KI-gestützte Analysen erkennen das Sepsisrisiko bis zu sechs Stunden vor dem Auftreten konventioneller Symptome und erreichen in multizentrischen Studien eine Vorhersagegenauigkeit von 97 %. Die Cloud-Konnektivität ermöglicht zudem eine ferngesteuerte biomedizinische Servicediagnose und reduziert Geräteausfallzeiten. Insgesamt helfen diese Innovationen Krankenhäusern, eine einheitliche Überwachungsarchitektur zu standardisieren, was Wiederholungskäufe und Software-Upgrade-Umsatzströme fördert, die das langfristige Wachstum des Marktes für Kapnographiegeräte unterstützen.

Starke Empfehlungen medizinischer Fachgesellschaften

Leitlinien der Amerikanischen Gesellschaft für Anästhesiologie, des Amerikanischen Kollegiums für Notfallmediziner und der Europäischen Gesellschaft für Gastrointestinale Endoskopie fordern eine obligatorische CO₂-Überwachung bei Verfahren mit moderater Sedierung. Compliance-Audits beziehen sich zunehmend auf die Dokumentation von Kapnographiekurven als Nachweis der Wachsamkeit und ermutigen Einrichtungen, ältere Monitore nachzurüsten. Fachgremien integrieren Module zur Wellenforminterpretation in die Lehrpläne zur Aufrechterhaltung der Zertifizierung und stellen sicher, dass neue Generationen von Klinikern Kapnogramme kompetent lesen können. Versicherer in mehreren US-Bundesstaaten verknüpfen Qualitätsboni nun mit dokumentierter CO₂-Überwachung und verankern die Kapnographie tiefer im klinischen Arbeitsablauf. Dieser kombinierte Druck aus Regulierung und Ausbildung verstärkt einen Einführungskreislauf, der den Markt für Kapnographiegeräte auf einem positiven Kurs hält.

Hemmnisauswirkungsanalyse des Marktes für Kapnographiegeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Atemwegs- und Anästhesietechnologen | -0.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Verbrauchsmaterialkosten für Kapnographiesysteme | -1.1% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Langsame ISO-Überarbeitung bei Mikrostrom-Verbrauchsmaterialien verzögert Ausschreibungen | -0.6% | Global, mit Schwerpunkt in Europa und regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte neonatale Daten zur Genauigkeit von Mikrostrom bei extrem niedrigen Durchflussraten | -0.4% | Global, mit besonderem Einfluss auf spezialisierte pädiatrische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Atemwegs- und Anästhesietechnologen

Die Vakanzquoten für Atemwegstherapeutinnen und -therapeuten sowie Anästhesietechnologinnen und -technologen überstiegen im Jahr 2024 12 % – ein Rekordhoch, das neue Geräteeinführungen verlangsamt[2]Amerikanische Gesellschaft für Radiologische Technologen, "Arbeitskräfteerhebung 2024," asrt.org. Einrichtungen ohne ausreichende Fachkenntnisse haben Schwierigkeiten, komplexe Wellenformanomalien zu interpretieren, nutzen erweiterte Funktionen zu wenig und schwächen das klinische Wertversprechen. Anbieter reagieren mit Software zur automatischen Interpretation und interaktiven Tutorials, um die Lernkurven zu verkürzen, aber das Onboarding verlängert dennoch die Beschaffungszyklen. Akademische Programme erweitern die Einschreibung, stehen jedoch vor Lehrermangel, was darauf hindeutet, dass die Arbeitsmarktenge bis in die mittlere Frist anhalten wird. Infolgedessen verschieben einige Krankenhäuser Kapnographie-Upgrades, bis sich die Personalbesetzung stabilisiert, was den kurzfristigen Schwung des Marktes für Kapnographiegeräte dämpft.

Hohe Kapital- und Verbrauchsmaterialkosten für Kapnographiesysteme

Eigenständige Monitore kosten zwischen USD 4.500 und USD 8.000 pro Einheit, und Probenahmeschläuche können USD 6–10 pro Eingriff hinzufügen, was die Budgets in Einrichtungen mit geringen Margen belastet. Erstattungsrichtlinien decken Verbrauchsmaterialien selten direkt ab, sodass Administratoren Ausgaben über vermiedene Kosten durch unerwünschte Ereignisse rechtfertigen müssen. In Schwellenländern verstärkt die Währungsvolatilität das Beschaffungsrisiko und verzögert Ausschreibungen, bis sich die Wechselkurse stabilisieren. Hersteller verfolgen Kostensenkungsinitiativen wie konsolidierte Formgebungsanlagen und universelle Anschlüsse, um Skaleneffekte zu erzielen. Abonnementmodelle, die Service, Verbrauchsmaterialien und Analysen bündeln, gewinnen an Beliebtheit, doch hohe Anfangsinvestitionen bleiben ein Gegenwind, der die Marktdurchdringung von Kapnographiegeräten in kostenempfindlichen Regionen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kapnographiegeräte

Nach Produkt:

Mobilität treibt Innovation voranDie Marktgröße für Kapnographiegeräte bei Standgeräten belief sich im Jahr 2025 auf USD 345,51 Millionen, was 55,12 % des Gesamtumsatzes entspricht. Krankenhäuser schätzen ihre Vollbildschirme, die Wellenformspeicherung und die erweiterten Alarmoptionen, die Intensivpflegeabläufe unterstützen. Handgeräte gewinnen jedoch mit einer schnellen CAGR von 7,66 % an Bedeutung, da Rettungsdienste, Transportteams und Zahnarztpraxen leichte, batteriebetriebene Geräte benötigen. In vielen Regionen behandeln Rettungsdienstprotokolle die Kapnographie nun als standardmäßiges Vitalzeichen für intubierte Patienten, was Massenkäufe durch Rettungswagenflotten vorantreibt.

Die Nachfrage nach Mobilität fördert auch hybride, auf Wagen montierte Lösungen, die Handmodule andocken, wenn eine hochauflösende Analyse erforderlich ist. Hersteller integrieren Bluetooth- und Mobilfunkmodems, damit Sanitäter Wellenformen an Notaufnahmen für die Triage vor der Ankunft streamen können. Mit zunehmender Konnektivität werden Software-Abonnements zu einem wachsenden Anteil des Produktumsatzes, was die Anreize der Anbieter mit der Geräteverfügbarkeit in Einklang bringt. Dieser Ökosystemansatz positioniert tragbare Plattformen, um inkrementelle Marktanteile im Markt für Kapnographiegeräte zu gewinnen, während Standkonsolen für Intensivpflegeumgebungen unverzichtbar bleiben.

Nach Technologie:

Mikrostrom gewinnt an DynamikSeitenstromanalysatoren behielten im Jahr 2025 mit 61,78 % den größten Marktanteil im Markt für Kapnographiegeräte und werden wegen ihrer Vielseitigkeit und Kompatibilität mit bestehenden Monitoren bevorzugt. Dennoch wachsen Mikrostromgeräte mit einer CAGR von 7,92 % und werden den Abstand bis 2031 voraussichtlich verringern. Ihr extrem niedriger Probenahmestrom minimiert den Totraumeffekt und verbessert die Genauigkeit bei Neugeborenen, adipösen Patienten und solchen mit niedrigen Atemzugvolumina. Klinische Studien zeigen eine überlegene Korrelation zwischen endtidalem CO₂ und arteriellem PaCO₂ bei variablen Atemmustern, was das Vertrauen der Kliniker stärkt.

Betriebliche Effizienz ist ein weiteres Verkaufsargument: Geschlossene Wasserfallen reduzieren Filterwechsel drastisch und verringern Alarmermüdung durch Verstopfungen. Ein geringerer Verbrauch an Verbrauchsmaterialien begrenzt die Abfallmenge – ein zunehmend wichtiges Beschaffungskriterium im Rahmen von Nachhaltigkeitsmandaten der Krankenhäuser. Da Mikrostromsensoren von proprietären zu halbstandardisierten Anschlüssen übergehen, werden die Preisaufschläge voraussichtlich sinken und Konversionen beschleunigen. Die Hauptstromtechnologie wird in Operationssälen wichtig bleiben, die luftwegsangebrachte Küvetten bevorzugen, um Probenahme-Verzögerungen zu vermeiden, aber ihr Anteil wird über den Prognosehorizont wahrscheinlich stagnieren.

Nach Anwendung:

Expansion der VerfahrenssedierungDie Intensivpflegeüberwachung führte die Umsätze 2025 mit USD 238,32 Millionen an und repräsentierte 38,02 % der Marktgröße für Kapnographiegeräte. Das endtidale CO₂ ist in Protokollen zur Beatmungsentwöhnung und in Sepsisbündeln fest verankert und sichert eine stabile installierte Basis in Intensivstationen. Das schnellste Wachstum zeigt sich jedoch bei der Verfahrenssedierung, die mit einer CAGR von 8,19 % steigen soll, da die Volumina in der ambulanten Endoskopie, Elektrophysiologie und interventionellen Radiologie zunehmen. Sedierungsleitlinien schreiben nun eine kontinuierliche CO₂-Verfolgung vor, um Hypoventilation zu erkennen, bevor SpO₂ abfällt, was die Nachfrage auf kompakte Monitore verlagert, die in überfüllte Eingriffsräume passen.

Schlafmedizinische Abteilungen setzen auch tragbare Kapnographen für häusliche Polysomnographie ein und nutzen Erstattungsaktualisierungen, die dezentralisierte Tests begünstigen. Schmerzmanagementkliniken verwenden Kapnographie während der Opioid-Titration, um Atemdepressionen zu verhindern, was einen sekundären Nachfrageschub erzeugt. Veterinär- und Zahnarztpraxen, die historisch unterversorgt waren, stellen Nischen-, aber wachsende Nutzer dar, da vereinfachte Menüs auf Nicht-Anästhesisten-Arbeitsabläufe zugeschnitten sind. Zusammen verbreitern diese Entwicklungen den klinischen Fußabdruck und diversifizieren die Umsatzströme im Markt für Kapnographiegeräte.

Nach Endnutzer:

Ambulante Zentren führen das Wachstum anKrankenhäuser beherrschten im Jahr 2025 mit 66,88 % den Marktanteil im Markt für Kapnographiegeräte, gestützt durch die Nachfrage aus Intensivstationen, Operationssälen und Notaufnahmen. Sie bleiben der Anker für Upgrades von Mehrparameter-Monitoren, die Kapnographie als Plug-in-Modul bündeln. Ambulante Operationszentren übertreffen jedoch alle anderen mit einer CAGR von 8,66 % bis 2031. Kostendruck und die Patientenpräferenz für die Entlassung am selben Tag treiben die Verlagerung von Eingriffen voran und machen kompakte, WLAN-fähige Kapnographen attraktiv. Diese Einrichtungen standardisieren häufig auf Verbrauchsmaterialien, um Lieferketten zu rationalisieren, was Einzelanbietervereinbarungen fördert.

Häusliche Pflegedienste und Tele-Intensivstationsnetzwerke erkunden auch tragbare CO₂-Sensoren, die Remote-Dashboards speisen, obwohl die Erstattungswege noch in der Entwicklung sind. Rettungsdienstorganisationen setzen Plug-in-Erneuerungszyklen fort, da die Belege zunehmen, dass das prähospitale endtidale CO₂ den Intubationserfolg und die Versorgung nach der Reanimation verbessert. Insgesamt werden Nicht-Krankenhaus-Segmente voraussichtlich ihren kombinierten Anteil an der Marktgröße für Kapnographiegeräte erhöhen und Anbieter gegen Budgetschwankungen im Akutversorgungssektor absichern.

Geografische Analyse

Markt für Kapnographiegeräte in Nordamerika

Nordamerika blieb mit einem Anteil von 42,32 % am Umsatz 2025 der größte regionale Beitragszahler, gestützt durch eine frühe Akzeptanz seitens der Kliniker, eine breite Erstattungsabdeckung und eine starke Lieferantenpräsenz. Die bundesstaatliche Angleichung an ISO 13485 und zügige 510(k)-Zulassungsverfahren verkürzen die Markteinführungszeit für Produktverbesserungen und halten die inländischen Portfolios auf dem neuesten Stand. Strategische Interoperabilitätsallianzen, wie die Masimo-Philips-Integration von 2024, bei der die NomoLine-Technologie in Mehrparameter-Monitore eingebettet wurde, bieten Anbietern einen einfacheren Upgrade-Fahrplan.

Markt für Kapnographiegeräte in Europa

Europa verzeichnet ein stetiges, ersatzgetriebenes Wachstum, das auf strengen Sicherheitsprotokollen basiert. Die Transparenzregeln der Europäischen Kommission für Lieferketten von 2025 verpflichten Hersteller zur Bestätigung der Kontinuität von Kapnographie-Verbrauchsmaterialien und fördern so belastbare Beschaffungsrahmen. Nationale Gesundheitssysteme bevorzugen integrierte Monitore, die Kapnographie, Oximetrie und Hämodynamik zusammenführen, um den Aufwand am Krankenbett zu minimieren. Gleichzeitig beschleunigt die regionale Förderung von Pilotprojekten im Bereich der digitalen Gesundheit die Einführung von Cloud-vernetzten Kapnographen in ländlichen Kliniken.

Markt für Kapnographiegeräte in APAC, MEA und Südamerika

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,08 % bis 2031, angetrieben durch steigende Operationsvolumina, den Bau städtischer Krankenhäuser und eine zunehmende Inzidenz chronischer Atemwegserkrankungen. Regierungsinitiativen, die den Ausbau von Intensivbetten in China und Indien subventionieren, fördern indirekt die Nachfrage auf dem Markt für Kapnographiegeräte. Obwohl die länderspezifischen regulatorischen Zeitpläne variieren, reduziert der Vorstoß für lokale Fertigungspartnerschaften Importzölle und beschleunigt den Einsatz. Australien, Japan und Südkorea bleiben Märkte für Premiumtechnologie, in denen KI-gestützte Wellenformanalyse frühzeitig Aufmerksamkeit auf sich zieht. Der Nahe Osten und Afrika sowie Südamerika hinken bei der Einführung hinterher, zeigen jedoch Zuwächse dort, wo öffentlich-private Partnerschaften moderne Intensivpflegeinfrastruktur in tertiäre Zentren bringen.

Regulatorisches Umfeld

Kapnographiegeräte werden als Medizinprodukte reguliert, mit Zulassungs- und Qualitätsmanagementsystem-Anforderungen, die die Time-to-Market und die Dokumentation prägen. In den Vereinigten Staaten klassifiziert die FDA gasphasige CO2-Analysatoren unter dem Produktcode CCK als Klasse-II-Geräte, die besonderen Kontrollen unterliegen (21 CFR 868.1400), und Hersteller müssen mit erheblichen 510(k)-Zeitrahmen planen, da sich die Prüfungsdauer für aktuelle Klasse-II-CCK-Einreichungen verlängert hat. Ein aktuelles Produktbeispiel ist Covidien, LLC, das im Mai 2026 eine FDA-510(k)-Zulassung (K253030) für den Capnostream 35 Portable Respiratory Monitor erhielt, was den anhaltenden Durchsatz bei portablen Atemüberwachungsplattformen unterstreicht.

Auf der Fertigungs- und Post-Market-Seite trat die FDA Quality Management System Regulation (QMSR) am 2. Februar 2026 in Kraft, wodurch die US-Qualitätssystemanforderungen enger an ISO 13485:2016 angepasst und die Bereitschaftsanforderungen für Designkontrollen, Risikomanagement und Lieferantenüberwachung verschärft wurden. In Europa regelt die EU-MDR (Verordnung (EU) 2017/745) weiterhin die Konformitätsbewertung, während die Europäische Kommission im Dezember 2025 gezielte Änderungsvorschläge vorlegte, um bestimmte Compliance-Belastungen zu reduzieren, wodurch die Kapazität benannter Stellen und die Anforderungen an die klinische Dokumentation für Kapnographie-OEMs und Einweganbieter weiterhin im Fokus bleiben. International bleibt ISO 80601-2-55 der zentrale Sicherheits- und Leistungsstandard für Atemgasmonitore, und aktuelle Normungsaktivitäten im Jahr 2026, einschließlich eines serbischen Normungsprojekts für prSRPS EN ISO 80601-2-55:2026, signalisieren eine sich entwickelnde Compliance-Basis für vernetzte und Low-Flow-Überwachungsdesigns.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kapnographiegeräte beginnt mit vorgelagerten Elektronik- und Polymer-Inputs und geht dann in Präzisionssensorkomponenten (insbesondere NDIR-Infrarotdetektoren, Optiken und Gasprobenahmeventile) für OEM-Design, Montage und klinische Kalibrierung über. Die Kanalausführung erfolgt über Krankenhaus-Ausschreibungen, GPO-Rahmenwerke, Beschaffung durch Rettungsdienste und händlergeführte Platzierungen im ambulanten und häuslichen Pflegebereich. Ein entscheidender Gewinnpool liegt in wiederkehrenden Verbrauchsmaterialien, einschließlich Probenahmeleitungen und Wasserfallen für Sidestream- und Microstream-Workflows, was die Geräteauswahl an verlässliche Verfügbarkeit von Einwegprodukten und Standard-Anschlussstrategien knüpft.

Das operative Risiko konzentriert sich auf spezialisierte Infrarotsensorkomponenten und Halbleiterkapazitäten, wo Engpässe die Vorlaufzeiten für Monitore und eingebettete Module verlängern können. Sterilisierbare Kunststoffe und geformte Einwegprodukte benötigen ebenfalls konsistente Werkzeuge und Qualitätskontrollen, um die Ausschreibungsberechtigung zu erhalten. Nachgelagert konzentriert sich die Nachfrage zunehmend auf gebündelte Patientenüberwachungsökosysteme, bei denen Kapnographiemodule und Verbrauchsmaterialien an installierte Basen von Multiparameter-Monitoren angeschlossen werden, was die Wechselkosten erhöht. BD stärkt seinen Fußabdruck bei der fortschrittlichen Überwachung durch den 2024 abgeschlossenen Erwerb der Edwards Lifesciences Critical Care-Produktgruppe, was zeigt, wie große Medtech-Plattformen Portfoliobreite und Vertragsverhandlungsmacht nutzen, um den Vertriebszugang und die Durchdringung mit Überwachungsverbrauchsmaterialien in Akutversorgungskonten zu stärken.

Wettbewerbslandschaft

Der Kapnographiebereich weist ein moderates Konzentrationsniveau auf, bei dem fünf führende Anbieter mehr als 65 % des kombinierten Marktanteils überschreiten, während die Wechselmöglichkeit aufgrund von Standardanschlüssen und wettbewerbsfähigen Preisen für Verbrauchsmaterialien bestehen bleibt. Medtronic behauptet seine Führungsposition mit dem Microstream-Portfolio, das für seine Niederfluss-Präzision und breite OEM-Integration bekannt ist. Masimo folgt dicht dahinter und nutzt seine NomoLine-wasserlosen Probenahmesätze, die die Wartungszeit verkürzen und die Infektionskontrolle verbessern. Philips und Dräger stärken ihre Positionen, indem sie Kapnographiemodule in bestehende Patientenmonitore einbetten und so den inkrementellen Kapitalaufwand für Krankenhäuser senken.

Strategische Kooperationen prägen das aktuelle Vorgehen. Die Masimo-Philips-Vereinbarung vom Juni 2024 ermöglichte Plug-and-Play-Wellenformstreaming zu IntelliVue-Monitoren und reduzierte den Schulungsbedarf für gemischte Flotten. Die Übernahme einer hämodynamischen Überwachungseinheit durch Becton Dickinson im Jahr 2025 zielt darauf ab, Kapnographie-Verbrauchsmaterialien an seine umfangreiche Kundenbasis in der Intensivpflege zu verkaufen. Neue Marktteilnehmer zielen auf tragbare Sensoren und KI-basierte Analysen ab und hoffen, etablierte Kapitalzyklen zu umgehen. Sie stehen jedoch vor Hürden bei der klinischen Validierung und der Erstattungscodierung, die beide etablierten Unternehmen mit etablierten Serviceinfrastrukturen begünstigen.

Der Wettbewerbsvorteil hängt zunehmend von Software ab. Anbieter, die Algorithmus-Updates zur Erkennung von Apnoe, Atemwegsobstruktion und früher Sepsis veröffentlichen, schaffen Mehrwert über Hardware-Margen hinaus und fördern Abonnementumsätze. Offene Architektur-Datengateways werden zur Grundvoraussetzung, da IT-Leiter von Gesundheitssystemen auf eine nahtlose Integration in elektronische Patientenakten bestehen. Hersteller, die Cybersicherheitsrobustheit demonstrieren und den Leitlinien der FDA von 2025 zur vormarktlichen Software-Stückliste entsprechen, werden voraussichtlich das Vertrauen der Stakeholder gewinnen und den Marktfußabdruck im Markt für Kapnographiegeräte ausbauen.

Marktführer im Bereich Kapnographiegeräte

Becton, Dickinson and Company

Koninklijke Philips N.V.

Masimo Corporation

Medtronic Plc

Nihon Kohden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Kapnographiegeräte

- Medtronic

- Koninklijke Philips

- Masimo

- Dragerwerk

- Nihon Kohden

- Beckton Dickinson

- Smiths Medical (Smiths Group)

- Nonin Medical

- SunMed

- Infinium Medical

- Welch Allyn (Hillrom / Baxter)

- DiMedica

- GE Healthcare

- Zoll Medical

- Hamilton Medical

- Mindray

- Teleflex

- Capnomed

- Qinhuangdao Kapunuomaite Medical

- CapnoMedical (CapnoAcademy)

Analyse der Unternehmen im Markt für Kapnographiegeräte lesen

Marktchancen und Zukunftsaussichten

Der Weißraum wächst, da sich die Kapnographie über den Operationssaal hinaus auf Transport, Wearables und protokollgesteuerte Atemüberwachung ausdehnt. Prähospitale und interfazility Transportanwendungsfälle erweitern sich durch formale Leitlinien, einschließlich klinischer Protokolle aus dem Jahr 2026, die Nasenkanülen-Kapnographie zur kontinuierlichen Überwachung während des Patiententransports und bei respiratorischen oder metabolischen Erscheinungsbildern wie Sepsis vorsehen, was inkrementelle Käufe von portablen, batteriebetriebenen Monitoren und kompatiblen Probenahmesets unterstützt. Die Verbreitung von Evidenz erweitert auch den Fußabdruck bei Neugeborenen und Transport, einschließlich der Ergebnisse des Journal of Perinatology vom Juli 2026 aus der CAPNO-Studie zur kontinuierlichen nicht-invasiven Kapnometrie beim Neugeborenentransport zur Erkennung versehentlicher Extubation, was einen definierten Bedarf an Genauigkeit bei ultraniedrigem Fluss und robusten Alarmalgorithmen verstärkt.

Die technologische Chance konzentriert sich auf höhere Signalqualität bei niedrigen Tidalvolumina, Workflow-Vereinfachung und softwaregestützte Risikoerkennung. Die FDA-510(k)-Aktivität im Mai 2026 für den Capnostream 35 Portable Respiratory Monitor von Covidien, LLC unterstreicht anhaltende Produkterneuerungszyklen in der portablen Atemüberwachung, während KI-gestützte klinische Entscheidungsunterstützung in kontinuierliche Überwachungsformfaktoren einzieht. Es besteht auch Raum, schnellere Verifizierungswerkzeuge in Notfall- und Traumaverfahren zu verbessern, einschließlich colorimetrischer Kapnographieanwendungen, die für Aufgaben der schnellen Bestätigung untersucht wurden, bei denen Geschwindigkeit operativ relevant sein kann, was benachbarte Nachfrage nach Einweg-Verbrauchsmaterialien mit geringem Schulungsaufwand neben der traditionellen Wellenform-Kapnographie in Akutversorgungspfaden erschließen könnte.

Jüngste Branchenentwicklungen im Markt für Kapnographiegeräte

- Juni 2026: Masimo erhielt die FDA-510(k)-Zulassung für eine KI-gestützte Erkennungsfunktion für opioidbedingte Atemdepression (OIRD), die in den tragbaren kontinuierlichen Patientenmonitor Radius VSM integriert ist. Die Zulassung fördert die kapnographie-nahe Erkennung von Atemwegsrisiken in tragbaren Überwachungsworkflows und unterstützt die breitere Einführung softwaregestützter Überwachung neben der herkömmlichen CO2-Überwachung in Akut- und Step-down-Bereichen.

- September 2025: Philips und Masimo gaben eine erneuerte mehrjährige strategische Zusammenarbeit bekannt, um den Zugang zu Patientenüberwachungs-Messtechnologien zu fördern. Die Partnerschaft stärkt die Interoperabilität und Verfügbarkeit von Messtechnologien über installierte Monitorflotten hinweg, was die Beschaffungsentscheidungen für integrierte Kapnographiemodule und kompatible Verbrauchsmaterial-Ökosysteme beeinflusst.

- September 2024: BD schloss den Erwerb der Edwards Lifesciences Critical Care-Produktgruppe ab und benannte sie in BD Advanced Patient Monitoring um. Dieser Schritt erweitert das Portfolio von BD für intelligente vernetzte Versorgung und fortschrittliche Überwachung und stärkt die Cross-Selling-Hebelwirkung für Atem- und hämodynamische Überwachungslösungen sowie zugehörige Einwegprodukte innerhalb der Vertragskanäle der Krankenhäuser.

Markt für Kapnographiegeräte Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Kapnographiegeräten, die CO2-Wellenformen und endtidales CO2 messen und anzeigen, um die Patientenüberwachung im stationären und ambulanten Bereich, einschließlich Transportumgebungen, zu unterstützen. Der Umfang umfasst eigenständige und handgehaltene Kapnographiegeräte, die zur klinischen Überwachung verwendet werden.

Ausschlüsse des Umfangs: Wir schließen Serviceverträge, Wartung und Schulungsumsätze aus, und wir zählen Anästhesie-Verabreichungssysteme nicht, sofern die Umsätze der Kapnographiegeräte nicht separat identifizierbar sind.

Übersicht der Segmentierung

- Nach Produkt

- Handgerät

- Standgerät

- Nach Technologie

- Seitenstrom

- Hauptstrom

- Mikrostrom

- Nach Anwendung

- Intensivpflege

- Schlafstudien

- Schmerzmanagement

- Verfahrenssedierung

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit beginnt mit der Zuordnung, woher die Kapnographienachfrage stammt und wie sie reguliert und erstattet wird, da dies oft den Zeitpunkt der Einführung nach Versorgungsumgebung erklärt. Wir nutzten öffentliche Quellen wie FDA-Gerätedatenbanken (510(k) und Rückrufmitteilungen), Veröffentlichungen der CDC und des National Center for Health Statistics sowie CMS-Datensätze für Krankenhäuser und ambulante Einrichtungen, um Verfahrensmix, Sicherheitsleitlinien und Verschiebungen der Versorgungsumgebung zu verstehen.

Um die Annahmen realistisch zu halten, verwiesen wir auch auf Quellen wie WHO-Gesundheitsstatistiken, OECD-Indikatoren für Gesundheitsausgaben und peer-reviewte Zeitschriften für Anästhesie und Intensivmedizin, die den Einsatz von Kapnographie bei prozeduraler Sedierung, Atemwegsmanagement und Atemüberwachung diskutieren. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden geprüft, um die Produktpositionierung und regionale Präsenz zu verstehen, und ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wurde zur Überprüfung aktueller Entwicklungen genutzt. Die oben genannten Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Annahmen zur Einführung und Preisspannen zu überprüfen, insbesondere dort, wo öffentliche Daten zu Austauschzyklen und der Aufteilung zwischen handgehaltenen und eigenständigen Geräten begrenzt sind. Wir sprachen mit einer Mischung aus Klinikern, Teams für biomedizinische Technik und Beschaffung, Distributoren und Branchenexperten in APAC, EMEA und Amerika, sodass das Modell das Kaufverhalten in der Intensivmedizin und prozeduralen Sedierung widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | APAC: 41% |

| Mid-Tier: 48% | Funktions-/Abteilungsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 46% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung verwenden wir eine Mischung aus Top-down- und Bottom-up-Ansätzen. Wir rekonstruieren zunächst Verfahrensvolumina und überwachte Patientenpools nach Versorgungsumgebung und Geografie und übersetzen diese Nachfrage dann in Gerätebedarf anhand von Nutzungs- und Austauschmustern. Die Gesamtsummen werden mithilfe selektiver Bottom-up-Näherungen überprüft, wie z. B. stichprobenbasierter ASP nach Gerätekategorie, Kanalprüfungen und Lieferantenumsatzaufteilungen nach Region, was hilft, die Durchdringungsannahmen anzupassen.

Zu den Eingaben im Modell zählen Volumina der prozeduralen Sedierung, ICU- und Notfall-Atemwegsmanagementaktivität, Wachstum bei ambulanten Operationszentren, Erwartungen an Geräteaustauschzyklen und beobachtete Preisbänder für Mainstream-, Sidestream- und Microstream-Technologien. Da die Nutzung je nach Umgebung unterschiedlich ist, passen wir auch für Transport- und prähospitale Nutzung an, wo diese wesentlich vorhanden ist, und Lücken werden durch konservative Bandbreiten behandelt, die später durch Folgegespräche überprüft werden.

Prognosen werden mithilfe von Szenarioanalysen erstellt, die durch exponentielle Glättung für stabilere Indikatoren unterstützt werden, da Aktualisierungen von Leitlinien und Kapitalbudgetzyklen sprunghafte Veränderungen verursachen können. Die Szenariopfade werden an Expertenmeinungen zu Patientensicherheits-Compliance, Verschiebungen im Technologiemix und Krankenhausausgaben angepasst und dann überprüft, damit das Wachstumsprofil praxisnah bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch mehrere Prüfungen validiert, einschließlich des Vergleichs der impliziten Gerätevolumina mit Verfahrens- und Bettensignalen sowie der Überprüfung, ob die Preisannahmen mit dem übereinstimmen, was Käufer aus aktuellen Ausschreibungen berichten. Wenn große Abweichungen nach Region oder Versorgungsumgebung auftreten, überprüfen wir die Durchdringungslogik erneut und kontaktieren ausgewählte Befragte erneut, um zu bestätigen, ob der Unterschied real ist oder ein Eingabeproblem darstellt.

Vor der Freigabe wird die Arbeit schrittweise überprüft, damit Berechnungen, Annahmen und Erzählung im Einklang bleiben, und ungewöhnliche Wachstumsraten werden anhand unabhängiger Signale wie regulatorischer Maßnahmen und Krankenhausnutzungstrends hinterfragt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie einem großen Rückruf oder einer bemerkenswerten Änderung der klinischen Leitlinien. Unmittelbar vor der Lieferung führen wir einen frischen finalen Durchgang durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Kapnographiegeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Kapnographiegeräte können variieren, selbst wenn das Thema gleich aussieht, da jeder Herausgeber sein eigenes Jahr, seinen eigenen Umfang und seine eigenen Preisregeln wählt. Unterschiede entstehen auch durch die Art, wie Gerätekategorien gruppiert werden, und ob die Schätzung aus klinischen Nachfragesignalen oder aus gemeldeten Umsatzgruppierungen erstellt wird.

Die größten Abweichungstreiber in diesem Markt entstehen in der Regel durch das, was als Umsatz gezählt wird, das verwendete Basisjahr und die Art, wie der Technologiemix über die Zeit bepreist wird. Manche Schätzungen mischen Zubehör oder Verbrauchsmaterialien ein, wenden einen schnelleren ASP-Anstieg an oder verwenden ein Basisjahr, das die jüngsten Kaufmuster und Austauschzyklen nicht widerspiegelt, was den Marktwert bereits vor Anwendung der Prognoseannahmen verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,67 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,67 Mrd. USD (2023) | Verwendet 2023 als Basisjahr und einen höheren kurzfristigen Wachstumspfad, und der Umfang kann bei der Segmentierung nach Komponenten breiter interpretiert werden, was in einigen Modellen zu einer teilweisen Einbeziehung von Verbrauchsmaterialien oder Zubehörwert führen kann. |

| Branchenverlag B | 0,67 Mrd. USD (2024) | Verankert die Reihe an 2024 und kann abweichen, wenn die Preisgestaltung schneller eskaliert wird als das beobachtete Kaufverhalten, oder wenn Währungszeitpunkt- und Inflationsanpassungen regional unterschiedlich angewendet werden. |

Die Abweichung erklärt sich hauptsächlich durch die Wahl des Basisjahres und ob Zubehör- oder Verbrauchsmaterialumsätze neben dem Geräteumsatz enthalten sind, und nicht durch eine unterschiedliche Sichtweise auf die klinische Akzeptanz. Wenn die Gesamtsumme an verfahrensbezogene Nachfrage und reine Gerätepreisgestaltung verankert wird, mit Austauschzyklen, die durch Primärgespräche erneut überprüft wurden, bleibt der Wert für 2026 konsistent mit der von Mordor Intelligence angewendeten Behandlung des Geräteumfangs.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kapnographiegeräte?

Die Marktgröße für Kapnographiegeräte wird voraussichtlich im Jahr 2026 USD 669,4 Millionen erreichen und mit einer CAGR von 6,79 % bis 2031 auf USD 929,58 Millionen wachsen.

Was sind die wichtigsten Hindernisse für eine breitere Einführung der Kapnographie?

Hohe Kapital- und Verbrauchsmaterialkosten sowie der Mangel an qualifizierten Atemwegs- und Anästhesietechnologen bleiben die größten Hürden für eine schnellere Marktdurchdringung.

Wer sind die wichtigsten Akteure im Markt für Kapnographiegeräte?

Becton, Dickinson and Company, Koninklijke Philips N.V., Masimo Corporation, Medtronic Plc und Nihon Kohden Corporation sind die wichtigsten Unternehmen, die im Markt für Kapnographiegeräte tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für Kapnographiegeräte?

Asien-Pazifik weist mit 9,08 % die höchste regionale CAGR auf, angetrieben durch steigende Operationsvolumina, Investitionen in Intensivkapazitäten und die rasche Einführung KI-gestützter Medizintechnologien.

Welche Region hat den größten Anteil im Markt für Kapnographiegeräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Kapnographiegeräte.

Seite zuletzt aktualisiert am: