Marktgröße und Marktanteil der Baumwollerntemaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

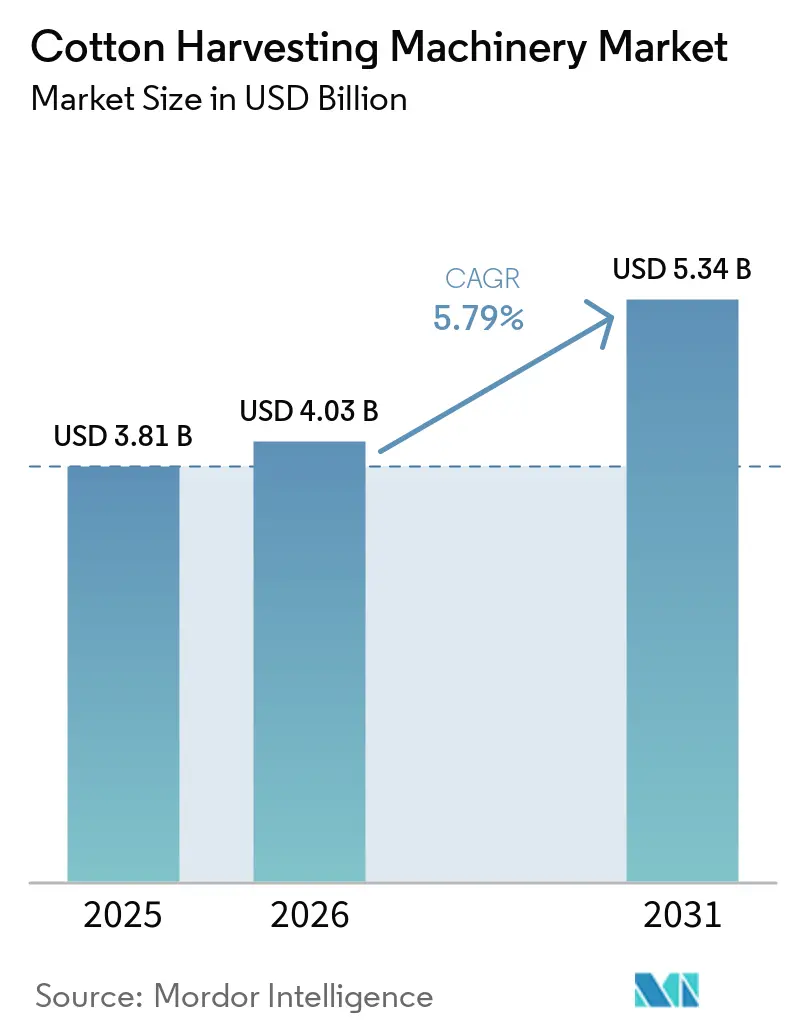

| Marktgröße (2026) | 4.03 Milliarden US-Dollar |

| Marktgröße (2031) | 5.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Baumwollerntemaschinen von Mordor Intelligence

Die Marktgröße für Baumwollernter wird voraussichtlich von USD 3,81 Milliarden im Jahr 2025 und USD 4,03 Milliarden im Jahr 2026 auf USD 5,34 Milliarden bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 5,79 % verzeichnen. Zunehmender Arbeitskräftemangel, ausgeweitete Subventionsprogramme in China und Indien sowie integrierte Präzisionslandwirtschaftsfunktionen veranlassen Landwirte zu einer schnelleren Mechanisierung, insbesondere in Trockenanbaugebieten, wo Einzel-Erntedurchgänge die Anzahl der Feldüberfahrten reduzieren. Integrierte Rundballen-Modulbauer, die separate Ballenpress-Schritte überflüssig machen, senken die Logistikkosten um etwa USD 22 pro Acre und verkürzen den Amortisationszeitraum für Premiummaschinen. Gleichzeitig positionieren seriell-hybride Antriebsstränge, die den Kraftstoffverbrauch um 45 % senken, elektrisch ausgerichtete Plattformen für Märkte in China, der Europäischen Union und Kalifornien, die durch Emissionsvorschriften eingeschränkt sind. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter einen erheblichen Marktanteil halten, jedoch hinterlassen Lücken im Servicenetz in Afrika und im Asien-Pazifik-Raum Spielraum für kapitalleichte Ernte-als-Dienstleistung-Modelle, was eine stärkere Verbreitung flexibler Mechanisierungslösungen in aufstrebenden Baumwollanbauregionen unterstützt.

Wichtigste Erkenntnisse des Berichts

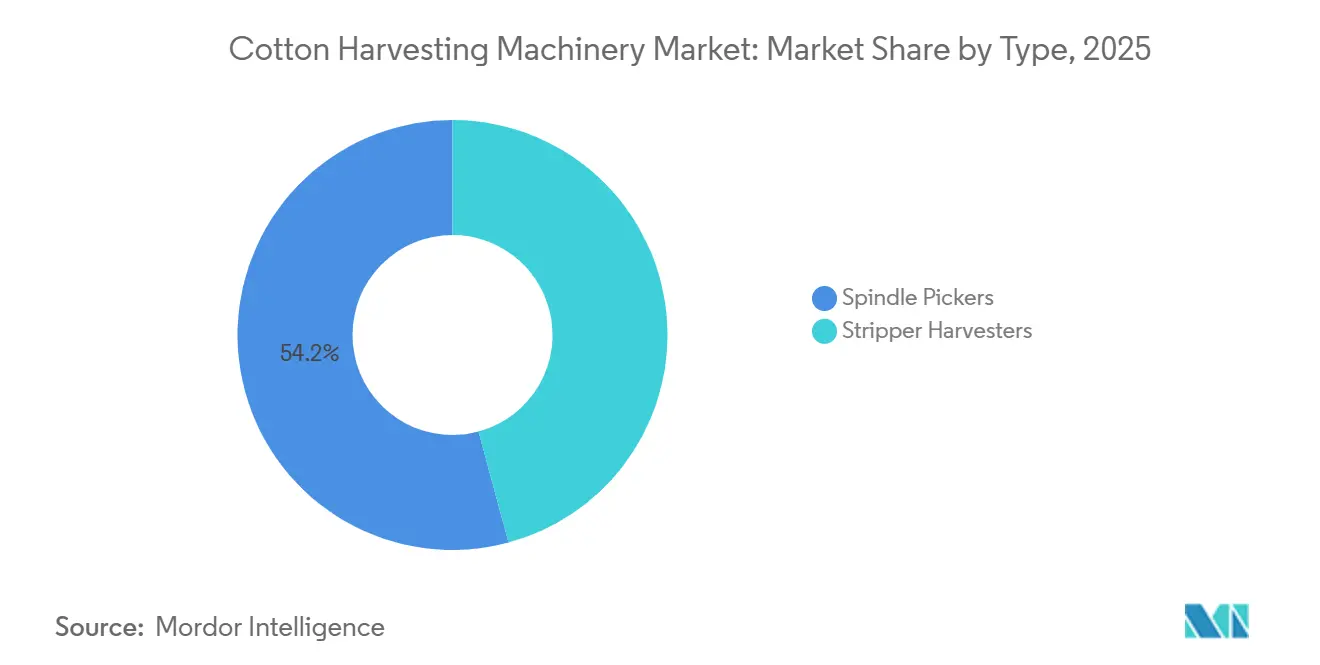

- Nach Typ führten Spindelpflücker mit einem Marktanteil von 54,2 % am Baumwollerntermarkt im Jahr 2025. Streifenernter werden voraussichtlich mit einer CAGR von 6,4 % bis 2031 expandieren, dem schnellsten Wachstum unter den Typen.

- Nach Mechanismus hielten selbstfahrende Maschinen im Jahr 2025 einen Marktanteil von 62,5 % an der Marktgröße für Baumwollernter. Traktormontierten Einheiten wird das schnellste Wachstum mit einer CAGR von 7,2 % bis 2031 prognostiziert.

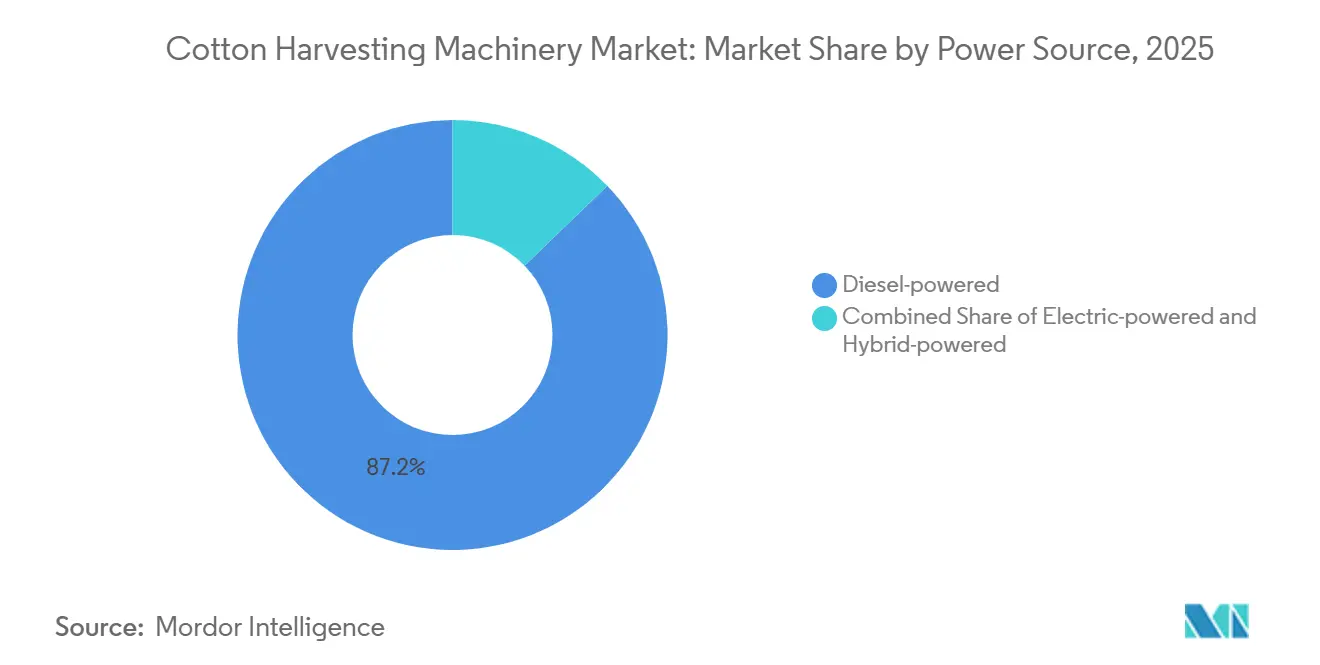

- Nach Antriebsquelle entfielen auf dieselbetriebene Modelle im Jahr 2025 87,2 % des Baumwollerntermarktes. Elektrisch betriebene Varianten werden voraussichtlich die höchste CAGR von 11,3 % bis 2031 verzeichnen.

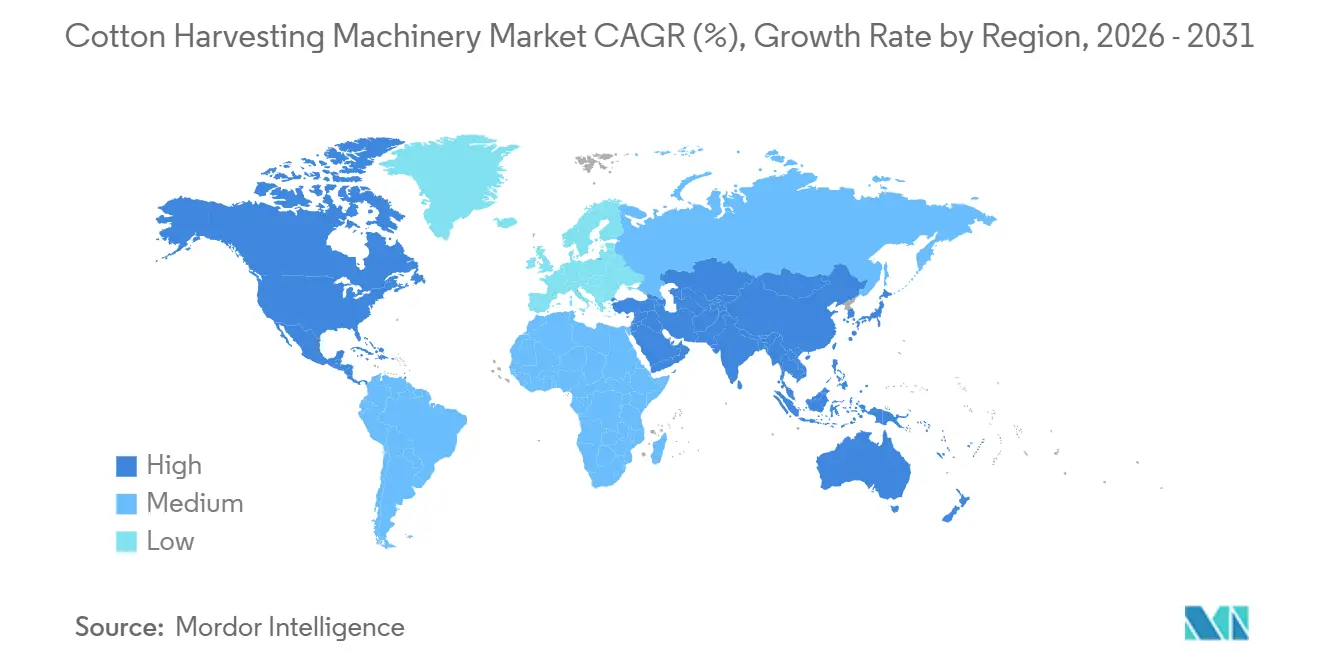

- Nach Geografie entfielen auf Nordamerika 36,8 % des Umsatzes des Baumwollerntermarktes im Jahr 2025. Für den Asien-Pazifik-Raum wird das stärkste regionale Wachstum mit einer CAGR von 8,3 % bis 2031 erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Baumwollerntemaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Arbeitskräftemangel in der Landwirtschaft und Lohninflation | +1.20% | Nordamerika, Europa, Kernregionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Automatisierung, künstlicher Intelligenz und GPS-geführter Präzisionsernte | +1.00% | Global, mit früher Konzentration in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionsprogramme zur Beschleunigung der Mechanisierung in China, Indien und den Vereinigten Staaten | +0.90% | Asien-Pazifik (China, Indien), Nordamerika (Vereinigte Staaten) | Kurzfristig (≤ 2 Jahre) |

| Steigender globaler Baumwollverbrauch und Flächenausweitung | +0.80% | Global, angeführt von Südamerika (Brasilien), Asien-Pazifik (Indien, Australien) | Langfristig (≥ 4 Jahre) |

| Verbreitung von bordeigenen Rundballen-Modulbauern, die Logistikkosten senken | +0.70% | Nordamerika, Südamerika und Australien | Mittelfristig (2–4 Jahre) |

| Entstehung von nutzungsbasierenden Ernte-als-Dienstleistung-Plattformen in Entwicklungsmärkten | +0.60% | Afrika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Arbeitskräftemangel in der Landwirtschaft und Lohninflation

Die Arbeitskräftepools für die Baumwollernte schrumpften zwischen 2021 und 2025 in den führenden Anbauregionen erheblich und drängten Landwirte zu mechanisierten Lösungen. Das H-2A-Programm der Vereinigten Staaten zertifizierte im Haushaltsjahr 2025 mehr als 398.258 Stellen[1]Quelle: American Farm Bureau Federation, "H-2A Program Use Continues to Soar," fb.org, dennoch hielten saisonale Arbeitskräftemängel in wichtigen Agrarstaaten an. Steigende nachteilige Lohnsätze, einschließlich Erhöhungen in Kalifornien, stärken die wirtschaftliche Grundlage für die großflächige mechanisierte Baumwollernte. Die Xinjiang-Region in China erlebte eine Land-Stadt-Migration, was die Verfügbarkeit von Baumwollpflückern verringerte und die Einführung der Mechanisierung in der gesamten Region beschleunigte. In Indien haben staatliche Förderprogramme die Subventionen für landwirtschaftliche Maschinen in Bundesstaaten mit Arbeitskräftemangel erhöht, wo die Kosten für die manuelle Ernte hoch bleiben. Australien war ebenfalls mit einem Mangel an saisonalen Landarbeitskräften konfrontiert, was Landwirte in wichtigen Baumwollanbautälern dazu veranlasste, zusätzliche Ernter zu leasen, anstatt manuelle Arbeitskräfte aufzustocken. Zusammen verkürzen diese Arbeits- und Lohndrücke den Amortisationszeitraum für die mechanisierte Ernte und halten die Nachfrage nach Baumwollerntemaschinen aufrecht.

Schnelle Einführung von Automatisierung, künstlicher Intelligenz und GPS-geführter Präzisionsernte

Baumwollernter entwickeln sich zu vernetzten Präzisionslandwirtschaftsplattformen, die darauf ausgelegt sind, Rückverfolgbarkeit, Betriebseffizienz und Fasernqualitätsmanagement zu verbessern. Auf der Consumer Electronics Show 2024 präsentierte John Deere automatisierte Baumwollernte-Technologien, die in den CP770-Baumwollpflücker integriert sind und eine Echtzeitüberwachung der Modulproduktion, Feuchtigkeit, Gewicht, GPS-Standort und Erntedaten ermöglichen. Das System unterstützt den digitalen Datenaustausch über Baumwollernte- und Entkörnungsmanagement-Workflows hinweg. Diese fortschrittlichen Ernteleistungen ermöglichen es Landwirten, Erntentscheidungen zu optimieren, manuelle Prozesse zu minimieren und die Rückverfolgbarkeit von Baumwolle vom Feld bis zur Endverwendung zu verbessern[2]Quelle: Hello Tractor, "Powering Africa's Transformation", 2025, hellotractor.com. Gleichzeitig integrieren Hersteller fortschrittliche satellitengestützte automatische Lenktechnologien in Baumwollernter, um die Feldpräzision und Betriebseffizienz bei niedrigeren Implementierungskosten im Vergleich zu importierten Navigationssystemen zu verbessern. Diese technologischen Fortschritte liefern unmittelbare betriebliche Vorteile und ermutigen Landwirte in wichtigen Baumwollanbauländern wie den Vereinigten Staaten, China und Australien, Geräteaufrüstungen trotz Schwankungen der Baumwollpreise zu beschleunigen.

Staatliche Subventionsprogramme zur Beschleunigung der Mechanisierung in China, Indien und den Vereinigten Staaten

Öffentliche Anreize verkürzen die Amortisationszeiträume für neue Geräte in den wichtigsten Baumwollanbauländern. In China priorisieren staatliche Förderprogramme weiterhin die Mechanisierung in Xinjiang, das den Großteil der Baumwollproduktion des Landes ausmacht. China priorisiert weiterhin die Mechanisierung in Xinjiang, der wichtigsten Baumwollanbauregion des Landes. Baumwollbezogene Subventionsprogramme für die Saison 2024/25 werden auf rund USD 2,4 Milliarden geschätzt und unterstützen indirekt weitere Investitionen in die großflächige mechanisierte Ernte. Indiens Baumwollproduktivitätsmission unterstützt die Einführung von Baumwollerntemaschinen durch Kapitalsubventionsprogramme, um die Mechanisierung in Bundesstaaten mit geringer Gerätedurchdringung zu steigern. Insgesamt fördern diese politischen Initiativen die Einführung der Mechanisierung, beschleunigen kurzfristige Gerätekäufe und stärken die Umsatzsichtbarkeit für Hersteller landwirtschaftlicher Maschinen.

Steigender globaler Baumwollverbrauch und Flächenausweitung

Die weltweite Baumwollproduktion erreichte 2025 25,9 Millionen Tonnen und übertraf damit den Verbrauch von 25,2 Millionen Tonnen leicht[3]Quelle: Internationaler Baumwollberatungsausschuss (ICAC), "ICAC", icac.org. Die Anbaufläche weitete sich in den wichtigsten Baumwollanbauländern aus, angeführt von Zuwächsen in Brasilien, wo der Doppelanbau mit Sojabohnen die Landerträge verbesserte. Australiens Aussaatfläche stieg nach verbesserter Wasserverfügbarkeit und Bewässerungsbedingungen. Indien ist nach wie vor stark auf die manuelle Ernte in Kleinbauernbetrieben angewiesen, was auf eine latente Nachfrage nach kompakten Baumwollpflückern hindeutet. Chinas hochmechanisierter Baumwollsektor generiert Ersatznachfrage, da Erntemaschinen der früheren Generation veralten. Der wachsende globale Baumwollhandel und die steigende Fasernachfrage unterstützen weiterhin den langfristigen Bedarf an schnelleren, saubereren und kraftstoffeffizienteren Baumwollerntemaschinen weltweit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und Lebenszykluswartungskosten | -0.80% | Global, akut in Asien-Pazifik, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Baumwollpreisvolatilität verzögert Investitionsausgaben für Kapitalgeräte | -0.60% | Global, mit erhöhter Sensibilität in exportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Dünne Telematikinfrastruktur der Händler behindert die Einführung von Predictive Maintenance in aufstrebenden Regionen | -0.50% | Afrika, Asien-Pazifik, Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften zur Bodenverdichtung und zu Emissionen erhöhen Redesign- und Compliance-Kosten | -0.50% | Europa, Kalifornien und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Lebenszykluswartungskosten

Ein sechsreihiger Spindelpflücker wird typischerweise zu Premiumpreisen angeboten, was seine fortschrittliche Automatisierung, großflächige Ernteeffizienz und hohe Betriebskapazität widerspiegelt – gleichbedeutend mit 15–20 Jahren Nettoeinkommen für einen 10-Hektar-Betrieb in Gujarat oder Kaduna. Die jährliche Wartung umfasst den Austausch von Spindeln, hydraulische Überholungen und Telematikgebühren. Selbst mit Subventionen stehen Landwirte noch vor erheblichen Finanzierungsanforderungen, die typische ländliche Kreditobergrenzen übersteigen. In Afrika schränken der begrenzte Zugang zu erschwinglicher Finanzierung und hohe Zinssätze die Einführung trotz steigender Arbeitskosten ein. Brasilianische mittelgroße Betriebe sehen sich mit hohen Gerätekosten konfrontiert, die einen großen Teil des Jahresumsatzes absorbieren. Spezialfinanziers tragen Restwertrisiken, was Leasingangebote dort einschränkt, wo die Anbaufläche von Jahr zu Jahr erheblich schwankt. Solange die Kapitalkosten nicht sinken oder flexible Finanzierungsmodelle sich nicht ausweiten, werden hohe Einstiegspreise die Durchdringung in Kleinbauernregionen weiterhin einschränken.

Baumwollpreisvolatilität verzögert Investitionsausgaben für Kapitalgeräte

Der Cotlook-A-Index sank erheblich, was die Bruttomargen pro Hektar verringerte und Landwirte in wichtigen Regionen wie Texas und Mato Grosso dazu veranlasste, Gerätebestellungen aufzuschieben. Chinas Quotensystem bietet Schutz für die inländische Produktion, verhängt jedoch hohe Außerquoten-Zölle, was Preisvolatilität erzeugt und Gerätekäufe im Jahr 2025 verzögert. Die Revisionen des Mindestunterstützungspreises in Indien haben die steigenden Düngemittel-, Arbeits- und Bewässerungskosten nicht vollständig ausgeglichen, was den Gewinn der Landwirte unter Druck setzt und die Nachfrage nach kapitalintensiven Erntemaschinen verringert. Australische Landwirte, die stark von Exportmärkten abhängig sind, haben aufgrund erhöhter globaler Lagerbestände weichere Baumwollpreise erlebt, was zu vorsichtigeren Investitionsentscheidungen geführt hat[4]Quelle: Auslandswirtschaftsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Cotton and Products Annual: Australia, Report No. AS2024-0006", 2024, apps.fas.usda.gov. In der Türkei haben Währungsvolatilität und eine schwächere Nachfrage im Textilsektor die Mechanisierungsausgaben in mehreren Baumwollanbauregionen gedämpft. Rohstoffpreisschwankungen verlängern Amortisationszeiträume und erhöhen die Vorsicht der Kreditgeber, was Gerätekaufzyklen verzögert, bis sich die Marktbedingungen stabilisieren. Da die Volatilität anhält, wird erwartet, dass Landwirte zunehmend von Eigentumsmodellen zu Miet- oder Leasingmodellen für landwirtschaftliche Maschinen übergehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Streifenernter gewinnen Marktanteile in Trockenanbaugebieten

Spindelpflücker machten 2025 54,2 % des Marktanteils am Baumwollerntermarkt aus, was ihre Dominanz bei der Produktion von Upland-Baumwolle und Langstapelfasern in Premiumqualität widerspiegelt. Streifenernter belegten den zweiten Platz und werden bei Einzel-Erntedurchgängen in Trockenanbaugebieten in Texas, Oklahoma und Australien bevorzugt. Ihre weite Verbreitung wird durch niedrigere Kontaminationsraten, höhere Faserretentionseffizienz und Kompatibilität mit großflächigen mechanisierten Erntebetrieben angetrieben.

Streifenernter werden voraussichtlich zwischen 2026 und 2031 die schnellste CAGR von 6,4 % verzeichnen, da sich die Trockenanbaufläche in den Vereinigten Staaten und Brasilien ausweitet, während Spindeleinheiten im gleichen Zeitraum moderater wachsen werden. Kraftstoffeinsparungen von 18 % bei Einzel-Erntedurchgängen, ein Geschwindigkeitsgewinn von 20 % beim Deere CS770 und eine steigende Sortentoleranz gegenüber aggressiven Streifmethoden unterstützen allesamt die führende Wachstumsrate. Der Ersatzbedarf in China und der Türkei wird die Spindelverkäufe weiterhin aufrechterhalten, da strenge Faserqualitätsstrafen bestehen bleiben. Der kombinierte Effekt lässt die Marktgröße für Baumwollernter bis 2031 ausgewogener werden, ohne die Führungsposition der Spindelpflücker zu verdrängen. Steigende Investitionen in die Mechanisierung und kontinuierliche Fortschritte in der Erntetechnologie werden voraussichtlich die Nachfrage sowohl in entwickelten als auch in aufstrebenden Baumwollmärkten weiter ankurbeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mechanismus: Traktormontierten Einheiten erschließen den Zugang für Kleinbauern

Selbstfahrende Maschinen machten 2025 62,5 % des Marktanteils am Baumwollerntermarkt aus, angetrieben durch ihre Produktivität von 1,2–1,8 Hektar pro Stunde und werkseitig installierte Modulbauer, die große Betriebe in Nordamerika und Australien sehr schätzen. Ihre Fähigkeit, Feldverluste zu reduzieren, die Erntegeschwindigkeit zu optimieren und präzisionsgeführte Betriebe zu unterstützen, stärkt die Einführung in technologisch fortgeschrittenen Baumwollanbauregionen weiter. Fortschrittliche Telematikintegration und automatisierte Ballenhandhabungssysteme verbessern die Betriebseffizienz und minimieren die Arbeitsabhängigkeit während der Spitzenerntephasen.

Traktormontierten Pflückern wird bis 2031 eine CAGR von 7,2 % prognostiziert, die höchste innerhalb dieser Segmentierung, angetrieben durch kapitalleichte Genossenschaftsmodelle in Indien, Asien-Pazifik und Afrika. Selbstfahrende Plattformen werden voraussichtlich langsamer, aber stetig wachsen, da integrierte Präzisionspakete Ersatzzyklen in reifen Märkten antreiben. Exportprogramme von Changzhou Dongfeng und Subventionen in der Türkei stärken den Schwung bei traktormontierten Einheiten weiter. Die zunehmende Verfügbarkeit erschwinglicher Finanzierungslösungen und lokalisierter Fertigungspartnerschaften fördert die Einführung unter mittelgroßen Baumwollproduzenten weltweit weiter.

Nach Antriebsquelle: Elektrische Hybride gewinnen in emissionsbeschränkten Zonen an Bedeutung

Dieselbetriebene Modelle dominierten den Baumwollerntermarkt mit einem Marktanteil von 87,2 % im Jahr 2025, dank etablierter Kraftstoffinfrastruktur und bewährter Zuverlässigkeit. Ihre zuverlässige Feldleistung, verlängerte Betriebsstunden und umfangreiche Servicenetzwerkverfügbarkeit treiben die Einführung in großflächigen kommerziellen Baumwollanbaubetrieben weltweit weiter an, insbesondere in aufstrebenden Agrarwirtschaften mit Fokus auf Mechanisierung.

Elektrisch betriebene und seriell-hybride Varianten werden voraussichtlich zwischen 2026 und 2031 die schnellste CAGR von 11,3 % verzeichnen, da Yuchais IE-Power-System den Kraftstoffverbrauch um 45 % senkt und die chinesischen Stufe-IV-Partikelvorschriften erfüllt. Dieseleinheiten werden bis 2031 weiterhin expandieren, wenn auch in verlangsamtem Tempo, angetrieben durch Tier-4-Final-Optimierungen, die bis zu 15 % Effizienzgewinne liefern. Hybridpreisaufschläge von 18–22 % werden durch Steuergutschriften in Deutschland und Frankreich ausgeglichen, während modulausgestattete Dieselpflücker in Brasilien und Indien die Standardwahl bleiben, wo die Emissionsdurchsetzung geringer ist. Der Markt für Baumwollernter wird sich daher zu einer Zweibrennstoff-Landschaft entwickeln, wobei Hybride emissionsbedingte Nischen besetzen. Erhöhte Investitionen in nachhaltige Landmechanisierung, Emissionsreduzierungsziele und Verbesserungen der Batterieeffizienz werden voraussichtlich die Kommerzialisierung von Hybriderntern in entwickelten Agrarmärkten weiter beschleunigen.

Geografische Analyse

Nordamerika erwirtschaftete 36,8 % des Umsatzes im Jahr 2025, und die Region wird voraussichtlich in einem stetigen Tempo wachsen, angetrieben durch steigende Arbeitskräftekosten in der Landwirtschaft und eine zunehmende Einführung mechanisierter und präzisionslandwirtschaftlicher Praktiken. Führende Gerätehersteller stärken weiterhin ihre Präsenz durch fortschrittliche Technologieintegration und Automatisierungsfähigkeiten, was die laufende Ersatz- und Aufrüstungsnachfrage auch in Phasen weicher Baumwollpreise unterstützt.

Für den Asien-Pazifik-Raum wird bis 2031 die schnellste CAGR von 8,3 % prognostiziert, unterstützt durch staatliche Subventionen und Produktivitätsverbesserungsprogramme, die die Amortisationszeiträume für mechanisierte Erntemaschinen verkürzen. Hohe Mechanisierungsgrade in China generieren eine stetige Ersatznachfrage, während Australien weiterhin eine starke Einführung fortschrittlicher Erntesysteme demonstriert. In Indien wird die Entwicklung kompakter und erschwinglicher Pflücker voraussichtlich die Einführung in Kleinbauernbetrieben erschließen, die derzeit auf manuelle Ernte angewiesen sind, und den adressierbaren Markt über fragmentierte Landbesitzstrukturen hinweg erheblich ausweiten.

Südamerika wird voraussichtlich stetig wachsen, angeführt von Brasilien, wo die Ausweitung der Baumwollanbaufläche und die Mechanisierung die Gerätenachfrage unterstützen, während Kreditprogramme die Einführung hin zu erschwinglicheren Maschinenoptionen lenken. Argentiniens importbezogene Einschränkungen und Währungsvolatilität beeinflussen weiterhin das Kaufverhalten. Europa hält einen kleineren Umsatzanteil, wobei regulatorische Compliance-Anforderungen und höhere Betriebskosten die Einführung neuer Geräte trotz zugrunde liegender Flächenausweitung in ausgewählten Regionen einschränken. Der Nahe Osten und Afrika zusammen machen einen bescheidenen Anteil aus, wo politische Unterstützung die Mechanisierung in einigen Märkten verbessert, aber begrenzter Finanzierungszugang und schwache Serviceinfrastruktur die großflächige Einführung in mehreren Regionen südlich der Sahara weiterhin einschränken.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konzentriert, wobei führende Anbieter einen Großteil des globalen Umsatzes auf sich vereinen. Deere behauptet die Marktführerschaft durch fortschrittliche Modulbausysteme und KI-gestützte Erntetechnologien, die die Betriebseffizienz und Erntegutqualität verbessern, während CNH Industrial mit starker Positionierung in modularen Erntlösungen und autonomen Führungstechnologien folgt, die in Pilotbetrieben eingesetzt werden.

Chinesische Hersteller, darunter Shandong Swan Cotton Industrial Machinery Stock Co., Ltd., Changzhou Dongfeng Agricultural Machinery Group Co., Ltd. und Xinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd., halten gemeinsam einen erheblichen Marktanteil, unterstützt durch inländische Subventionen und kostenwettbewerbsfähige GNSS-fähige Geräte. Diese Akteure weiten ihre Präsenz in aufstrebenden Baumwollanbauregionen aus, wo die Mechanisierung zunimmt, die Serviceinfrastruktur jedoch begrenzt bleibt. Aufkommende Chancen sind auch in service- und mietbasierten Modellen sichtbar, wo Gerätenutzung als Dienstleistung in kapitalknappen Regionen an Bedeutung gewinnt.

Die Technologieentwicklung divergiert zwischen Premium- und kostenfokussierten Segmenten, wobei Hochpreishersteller Automatisierung, KI-gesteuerte Qualitätskontrolle und emissionskonforme Antriebsstränge priorisieren, während wertorientierte Anbieter Erschwinglichkeit und vereinfachte traktormontierten Lösungen betonen. Insgesamt werden anhaltende Investitionen in Innovation durch führende Unternehmen, kombiniert mit unterstützenden politischen Rahmenbedingungen für inländische Hersteller, voraussichtlich schrittweise Verschiebungen in der Wettbewerbspositionierung vorantreiben, anstatt abrupte Marktunterbrechungen zu verursachen.

Marktführer der Baumwollerntemaschinen-Branche

-

Deere & Company

-

CNH Industrial N.V.

-

Shandong Swan Cotton Industrial Machinery Stock Co., Ltd.

-

Changzhou Dongfeng Agricultural Machinery Group Co., Ltd.

-

Xinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Deere & Company gab die Erweiterung seiner Einrichtungen in den Vereinigten Staaten in Kernersville, North Carolina, und Hebron, Indiana, bekannt und stärkte damit die Fertigungskapazität, Lieferketteneffizienz und Unterstützung für fortschrittliche landwirtschaftliche Geräte und Baumwollerntemaschinen.

- Januar 2026: CNH Industrial N.V. führte fortschrittliche KI-gestützte Präzisionslandwirtschafts- und Automatisierungstechnologien über seine Case IH FieldOps-Plattform ein und verbesserte damit die Betriebseffizienz, Maschinenintelligenzen und intelligente Ernteleistungen für landwirtschaftliche Geräte und Baumwollerntemaschinen.

- Juni 2025: Die CNH Industrial N.V.-Tochtergesellschaft New Holland Agriculture stellte aufgerüstete Ernter- und Schneidwerktechnologien für ihre Gerätepalette 2026 vor und verbesserte damit die Ernteproduktivität, senkte den Kraftstoffverbrauch und stärkte die Betriebseffizienz bei fortschrittlichen landwirtschaftlichen Geräten und Baumwollerntemaschinen.

Globaler Berichtsumfang des Marktes für Baumwollerntemaschinen

Baumwollerntemaschinen umfassen spezialisierte landwirtschaftliche Geräte, die zur Ernte von Baumwollkulturen auf Feldern konzipiert sind. Diese Maschinen pflücken oder streifen reife Baumwollkapseln effizient, ermöglichen eine schnellere Ernte, verbessern die Baumwollsammeleffizienz und verringern die Abhängigkeit von manueller Arbeit im Baumwollanbau. Der Bericht über den Markt für Baumwollerntemaschinen ist segmentiert nach Typ (Spindelpflücker und Streifenernter), nach Mechanismus (selbstfahrend und traktormontiert), nach Antriebsquelle (dieselbetrieben, elektrisch betrieben und hybridbetrieben) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Spindelpflücker |

| Streifenernter |

| Selbstfahrend |

| Traktormontiert |

| Dieselbetrieben |

| Elektrisch betrieben |

| Hybridbetrieben |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Spanien | |

| Griechenland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Türkei |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Südafrika | |

| Übriges Afrika |

| Nach Typ | Spindelpflücker | |

| Streifenernter | ||

| Nach Mechanismus | Selbstfahrend | |

| Traktormontiert | ||

| Nach Antriebsquelle | Dieselbetrieben | |

| Elektrisch betrieben | ||

| Hybridbetrieben | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Spanien | ||

| Griechenland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Türkei | |

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Baumwollerntermarktes?

Die Marktgröße für Baumwollernter beläuft sich im Jahr 2026 auf USD 4,03 Milliarden und soll bis 2031 USD 5,34 Milliarden erreichen.

Welcher Maschinentyp führt die globalen Verkäufe an?

Spindelpflücker beherrschen 2025 mit 54,2 % den Marktanteil am Baumwollerntermarkt, angetrieben durch ihre Eignung für Upland-Baumwolle und Langstapelfasern in Premiumqualität.

Welches Segment wächst am schnellsten?

Streifenernter werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,4 % wachsen, da sich die Trockenanbaufläche in den Vereinigten Staaten, Brasilien und Australien ausweitet.

Welche Region wird bis 2031 den größten Umsatzzuwachs verzeichnen?

Für den Asien-Pazifik-Raum wird die höchste CAGR von 8,3 % prognostiziert, angeführt durch subventionsgestützte Mechanisierung in China und Indien.

Seite zuletzt aktualisiert am: