Größe und Marktanteil des kanadischen Bewässerungsmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

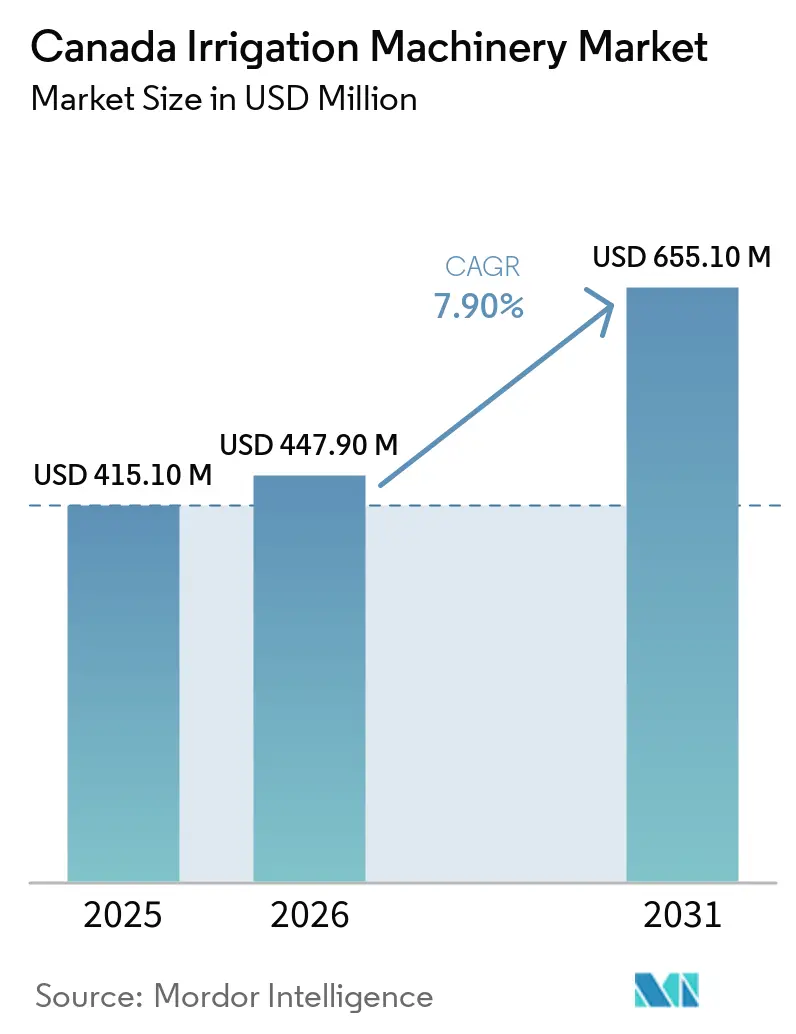

| Marktgröße im Basisjahr (2025) | 415.10 Millionen US-Dollar |

| Marktgröße (2026) | 447.90 Millionen US-Dollar |

| Marktgröße (2031) | 655.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.90% CAGR |

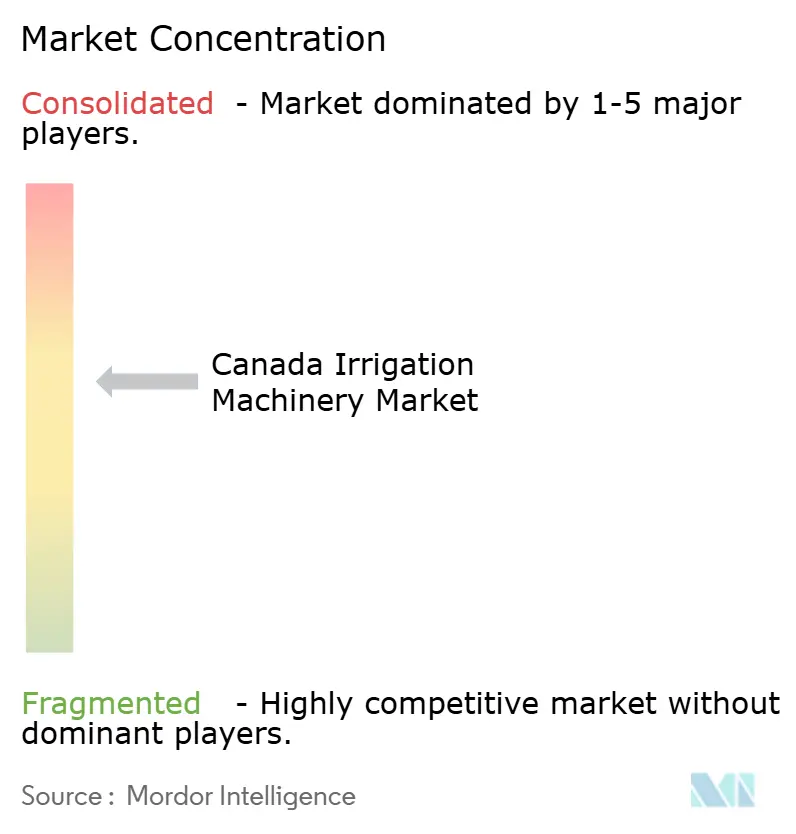

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Bewässerungsmaschinenmarkts von Mordor Intelligence

Der kanadische Bewässerungsmaschinenmarkt wurde im Jahr 2025 auf 415,10 Millionen USD geschätzt und soll von 447,90 Millionen USD im Jahr 2026 auf 655,10 Millionen USD bis 2031 wachsen, mit einer CAGR von 7,9 % von 2026 bis 2031. Laut Statistics Canada treibt die Ausweitung der bewässerten Anbaufläche in den Prärieprovinzen den Markt weiterhin an, wobei die nationale bewässerte Fläche voraussichtlich im Jahr 2024 769.117 Hektar erreichen wird, wovon Alberta 74,3 % ausmacht. Dürrebedingungen, insbesondere in Saskatchewan und Manitoba im Frühjahr 2025, haben die Bedeutung von Bewässerungsanlagen als kritische Produktionssicherung und nicht als diskretionäre landwirtschaftliche Investition unterstrichen. Provinzielle Förderprogramme tragen zu kürzeren Amortisationszeiten bei, während Fortschritte bei digitalen Steuerungen, sensorgestützten Systemen und der Ausweitung des Gewächshausanbaus den durchschnittlichen Systemwert erhöhen und die Marktchancen erweitern. Der Wettbewerb unter globalen Pivot- und Tropfbewässerungsanbietern bleibt intensiv. Die Differenzierung im Vertriebskanal konzentriert sich jedoch zunehmend auf Softwarefähigkeiten, Systemintegration und Servicequalität, da Landwirte Lösungen fordern, die die Dokumentation des Wasserverbrauchs und die betriebliche Effizienz verbessern.

Wichtigste Erkenntnisse des Berichts

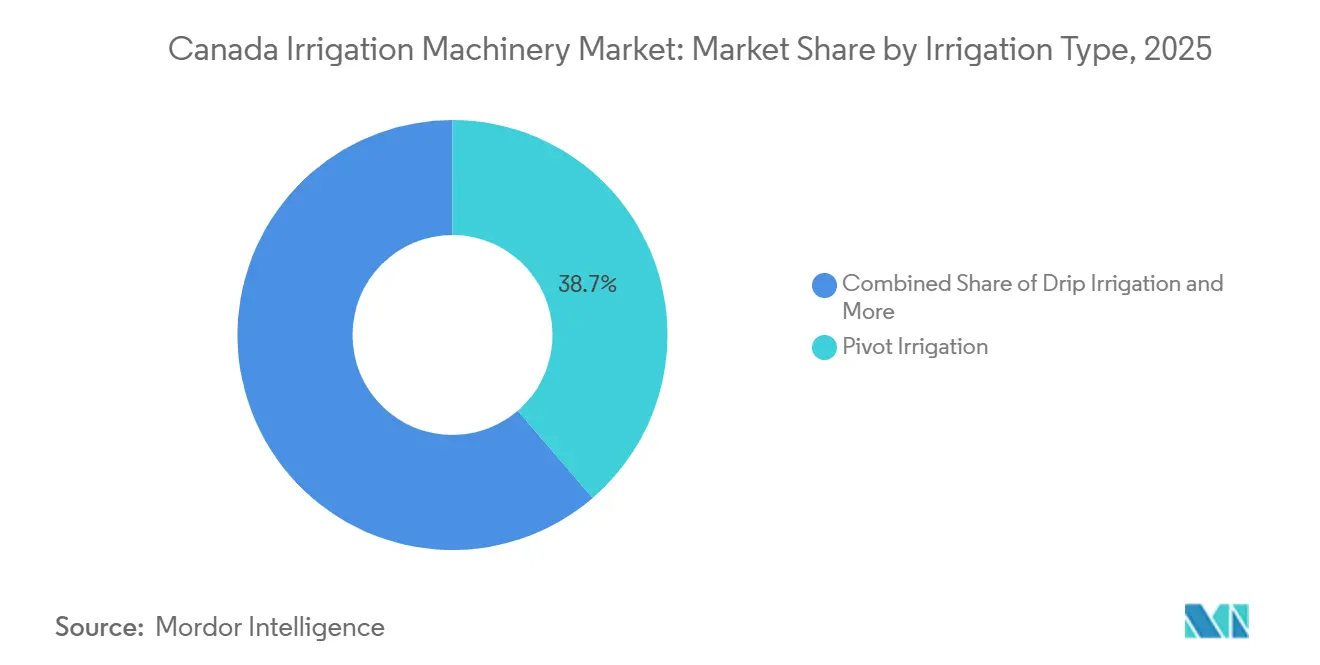

- Nach Bewässerungstyp hielt das Segment Pivot-Bewässerung im Jahr 2025 den größten Marktanteil von 38,7 % am kanadischen Bewässerungsmaschinenmarkt, während das Segment Tropfbewässerung voraussichtlich mit der schnellsten CAGR von 12,1 % von 2026 bis 2031 wachsen wird.

- Nach Anwendung entfiel auf das Segment Feldfrüchte im Jahr 2025 der größte Anteil von 58,5 %, während das Segment Obst und Gemüse voraussichtlich mit der schnellsten CAGR von 10,2 % von 2026 bis 2031 wachsen wird.

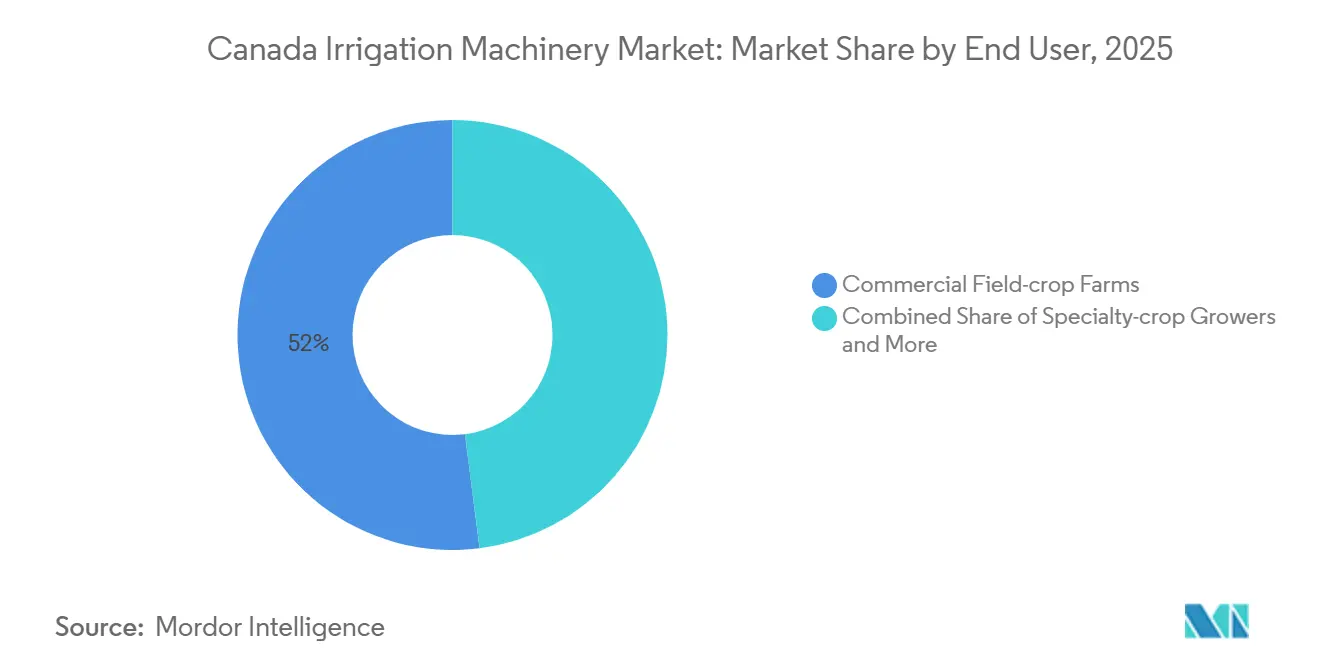

- Nach Endnutzer hielt das Segment kommerzielle Feldfruchtbetriebe im Jahr 2025 den größten Anteil von 52,0 %, während das Segment Gewächshaus- und Baumschulbetreiber voraussichtlich mit der schnellsten CAGR von 10,6 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Bewässerungsmaschinenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dürrerisiko in den Prärieprovinzen und Ausweitung der Bewässerungsintensität | +1.8% | Alberta, Saskatchewan und Manitoba | Kurzfristig (≤ 2 Jahre) |

| Provinzielle Kostenbeteiligungsförderung für betriebliche Modernisierungen | +1.4% | National, mit frühen Gewinnen in Alberta und Saskatchewan | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung der Präzisionsbewässerung auf großen Feldfruchtbetrieben | +1.2% | Präriekern, Alberta und Saskatchewan | Mittelfristig (2–4 Jahre) |

| Einführung wassereffizienter Technologien bei Sonderkulturen und im Gewächshausanbau | +1.0% | Ontario, British Columbia und Quebec | Mittelfristig (2–4 Jahre) |

| Nachrüstungsbedarf bei alternden Hochdruck-Pivot-Flotten | +0.9% | Alberta und Saskatchewan | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Wasserqualitätsüberwachung begünstigt sensorgestützte Systeme | +0.7% | Global, mit Ausstrahlungseffekten auf British Columbia und Saskatchewan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dürrerisiko in den Prärieprovinzen und Ausweitung der Bewässerungsintensität

Anhaltende Dürrebedingungen in den Prärieprovinzen bleiben ein wesentlicher Faktor, der den kanadischen Bewässerungsmaschinenmarkt beeinflusst. Laut der Frühjahrs-Dürreprognose 2025 von Environment and Climate Change Canada wurden in Zentralsaskatchewan und Westzentralmanitoba schwere und extreme Dürrebedingungen gemeldet, wobei einige Gebiete weniger als 45 % des normalen saisonalen Niederschlags erhielten. Diese anhaltenden Trockenperioden treiben die zunehmende Abhängigkeit von Bewässerungssystemen zur Stabilisierung der Ernteerträge und zur Minderung von Produktionsrisiken voran und stützen damit die Nachfrage nach Bewässerungsmaschinen in den landwirtschaftlichen Regionen der Prärieprovinzen[1]Quelle: Nationales Integriertes Dürre-Informationssystem, „Prärieprovinzen und Hochebenen – Ausblick Frühjahr 2025”, drought.gov..

Provinzielle Kostenbeteiligungsförderung für betriebliche Modernisierungen

Provinzielle Förderprogramme treiben das Wachstum im kanadischen Bewässerungsmaschinenmarkt voran, indem sie die finanziellen Herausforderungen von Bewässerungsentwicklungsprojekten abmildern. So deckt beispielsweise das Bewässerungsentwicklungsprogramm der Regierung von Saskatchewan, das bis Mai 2025 läuft, den geringeren Betrag von entweder 67 % der förderfähigen Kosten oder CAD 1.675 (USD 1.230) pro entwickeltem bewässerbaren Acre ab, mit einer Höchstgrenze von CAD 500.000 (USD 367.000) über die Laufzeit des Programms[2]Quelle: Regierung von Saskatchewan, „Bewässerungsentwicklungsprogramm”, saskatchewan.ca.. Diese Förderunterstützung begünstigt Investitionen in neue Bewässerungsinfrastruktur und steigert die Nachfrage nach Bewässerungsmaschinen und Wassermanagementanlagen in der Provinz.

Digitalisierung der Präzisionsbewässerung auf großen Feldfruchtbetrieben

Die zunehmende Einführung digitaler Agrartechnologien auf großen Betrieben treibt die Expansion des Bewässerungsmaschinenmarkts in Kanada voran. Laut einem 2025 von der Toronto Metropolitan University veröffentlichten Bericht meldeten Betriebe mit mehr als 5.000 Acres eine Adoptionsrate von 81 % für mindestens ein digitales Agrartool, verglichen mit einer Adoptionsrate von 36 % bei Betrieben unter 2.000 Acres[3]Quelle: Toronto Metropolitan University, „Einführung nachhaltiger Agrartechnologien”, torontomu.ca.. Diese signifikante Adoptionsrate bei großflächigen Betrieben treibt die Nachfrage nach Präzisionsbewässerungssystemen an, die mit fortschrittlichen Funktionen wie Fernüberwachung, Bodenfeuchtemessung und datengesteuertem Wassermanagement ausgestattet sind. Diese Systeme ermöglichen es Landwirten, den Wasserverbrauch zu optimieren, Verschwendung zu reduzieren und die Gesamtproduktivität der Ernte zu verbessern, was weiter zum Marktwachstum beiträgt.

Nachrüstungsbedarf bei alternden Hochdruck-Pivot-Flotten

Der wachsende Bedarf an Wasserqualitäts- und Wasserverbrauchsüberwachung treibt die Nachfrage nach fortschrittlichen Bewässerungssystemen im kanadischen Bewässerungsmaschinenmarkt an. Im Jahr 2024 initiierte die Saskatchewan Water Security Agency ein Pilotprojekt zur satellitengestützten Bodenfeuchteüberwachung in Zusammenarbeit mit Nave Analytics und Planet Labs. Das Projekt zielt darauf ab, die Schätzung des Bewässerungsvolumens mithilfe satellitengestützter Daten zu bewerten. Diese Initiative fördert das Interesse an sensorintegrierten und datengesteuerten Bewässerungstechnologien, die die Messung, Berichterstattung und das Präzisionsbewässerungsmanagement in kanadischen landwirtschaftlichen Betrieben erleichtern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Ausrüstung und Installation | -1.5% | National | Kurzfristig ( 2 Jahre) |

| Komplexität der Wasserlizenzierung und Bewässerungszertifizierung | -0.8% | British Columbia, Saskatchewan und Alberta | Mittelfristig (2–4 Jahre) |

| Mangel an Bewässerungstechnikern und Steuerungsspezialisten | -0.6% | National, konzentriert in den Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Abhängigkeit importierter Komponenten von Zoll- und Harzschwankungen | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Ausrüstung und Installation

Hohe Anfangsinvestitionskosten bleiben ein erhebliches Wachstumshemmnis im kanadischen Bewässerungsmaschinenmarkt, insbesondere für kleine und mittelgroße landwirtschaftliche Betriebe. Die im Jahr 2024 veröffentlichte Wirtschaftsanalyse des Westside Irrigation Rehabilitation Project (WIRP) schätzte einen einmaligen Gesamtkapitalaufwand von CAD 1,15 Milliarden für die Entwicklung von rund 90.000 bewässerten Acres in Saskatchewan. Der erhebliche Kapitalbedarf für Bewässerungsinfrastruktur, Wasserversorgungssysteme und Feldausrüstung belastet die Landwirte finanziell und hemmt die Einführung fortschrittlicher Bewässerungsmaschinen in ganz Kanada, auch wenn die Nachfrage nach bewässerter landwirtschaftlicher Produktion weiter steigt.

Komplexität der Wasserlizenzierung und Bewässerungszertifizierung

Komplexe Wasserlizenzierungs- und Genehmigungsverfahren hemmen das Wachstum des Bewässerungsmaschinenmarkts in Kanada, indem sie neue Bewässerungsprojekte und damit verbundene Gerätekäufe verzögern. Wie in der 2024 veröffentlichten Water Science Series der Provinz British Columbia berichtet, waren bis März 2024 über 4.000 aktive Wasserlizenzbewerbungen anhängig, mit weiteren 5.000 noch zu bearbeitenden Einreichungen. Diese Genehmigungsverzögerungen verlängern die Projektzeitpläne und schaffen Unsicherheit für Landwirte, die Bewässerungsinvestitionen planen, und verlangsamen damit die Einführung von Bewässerungsmaschinen und Wassermanagementsystemen im ganzen Land.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bewässerungstyp: Präzisionsdigitale Modernisierungen gestalten die Pivot-Flotte um

Das Segment Pivot-Bewässerung hielt im Jahr 2025 den größten Marktanteil von 38,7 % am kanadischen Bewässerungsmaschinenmarkt. Diese Dominanz ist auf die Abhängigkeit großflächiger Feldfruchtbetriebe in Alberta und Saskatchewan von mechanisierten Bewässerungssystemen für Getreide, Ölsaaten, Futterpflanzen und Kartoffelproduktion zurückzuführen. Kreisberegnungs- und Linearberegnungssysteme bleiben kommerziell attraktiv aufgrund ihrer Fähigkeit, eine großflächige Bewässerungsabdeckung zu bieten, ihrer Kompatibilität mit Automatisierung und ihrer betrieblichen Effizienz auf ausgedehnten Anbauflächen. Darüber hinaus wird die Nachfrage durch die laufende Modernisierung von Bewässerungsbezirken und die zunehmende Einführung von Nachrüsttechnologien wie Fernüberwachung, Präzisionsdüsen und automatisierten Wasserausbringungssteuerungen gestützt, die auf die Verbesserung der Bewässerungsleistung und Ressourceneffizienz abzielen.

Das Segment Tropfbewässerung im kanadischen Bewässerungsmaschinenmarkt soll von 2026 bis 2031 mit der schnellsten CAGR von 12,1 % wachsen. Die Einführung von Tropfbewässerung nimmt zu, da Gewächshausbetreiber, Sonderkulturbetriebe und Produzenten hochwertiger Gartenbauprodukte sich auf Wassereffizienz und Präzisionsnährstoffmanagementsysteme konzentrieren. Unterirdische Tropfinstallationen gewinnen auch bei Prärieproduktionsbetrieben an Beliebtheit, die eine verbesserte Wassernutzung und Kulturpflanzendiversifizierung anstreben. Hersteller erweitern ihr Produktangebot um Funktionen wie Fertigationskompatibilität, automatisierte Zeitplanung und Bodenfeuchteintegrationstechnologien, die Präzisionslandwirtschaftspraktiken unterstützen. Dieses Wachstum treibt die Nachfrage nach fortschrittlichen Tropfsystemen für Gewächshausbetriebe, Obstgärten, Weinberge, Beerenanbau und Sondergemüseproduktion in ganz Kanada an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Feldfruchtvolumen sichert den Umsatz, Sonderkulturen treiben das Wertwachstum

Das Segment Feldfrüchte hielt im Jahr 2025 den größten Anteil von 58,5 %. Diese Dominanz ist auf Kanadas bewässerte Landwirtschaftsinfrastruktur zurückzuführen, die sich hauptsächlich auf Getreide, Ölsaaten, Hülsenfrüchte, Futterpflanzen und Kartoffeln konzentriert, die in den Prärieprovinzen angebaut werden. Große kommerzielle Betriebe investieren zunehmend in mechanisierte Bewässerungssysteme, um die Ertragskonsistenz zu verbessern und das Wassermanagement unter wechselnden Klimabedingungen effizienter zu gestalten. Innerhalb dieses Segments verlagert sich die Bewässerungsnachfrage hin zur Systemmodernisierung, Automatisierungsaufrüstung und Verbesserungen der bezirksbezogenen Infrastruktur, anstatt vollständig neue eigenständige Systeme zu installieren. Der Kartoffelanbau bleibt eine bedeutende bewässerungsintensive Kategorie, da Qualität und Produktivität der Ernte stark von einer kontrollierten Feuchtigkeitsversorgung während des gesamten Wachstumszyklus abhängen.

Das Segment Obst und Gemüse soll von 2026 bis 2031 mit der schnellsten CAGR von 10,2 % wachsen. Dieses Wachstum wird durch die Ausweitung des Gewächshausanbaus, eine erhöhte Beeren- und Obstgartenproduktion sowie die zunehmende Einführung von Tropf- und Mikrobewässerungstechnologien in Sonderkultursystemen angetrieben. Produzenten konzentrieren sich auf präzise Bewässerungsplanung und Fertigationssysteme, um die Erntequalität zu verbessern und gleichzeitig Wassereffizienziele zu erfüllen. Darüber hinaus treiben Gewächshausbetriebe die Nachfrage nach automatisierten, klimareaktiven Bewässerungstechnologien an, die in Nährstoffversorgungssysteme und Rezirkulationsinfrastruktur integriert sind. Diese Entwicklungen stärken Investitionen in fortschrittliche Bewässerungsanlagen, die auf Gartenbau, Gewächshausgemüse, Weinberge, Obstgärten, Baumschulen und Landwirtschaft in kontrollierten Umgebungen in ganz Kanada zugeschnitten sind.

Nach Endnutzer: Gewächshausbetreiber setzen das Technologietempo

Das Segment kommerzielle Feldfruchtbetriebe entfiel im Jahr 2025 auf den größten Anteil von 52,0 %. Großflächige kommerzielle Betriebe dominieren als primäre Endnutzerkategorie aufgrund ihrer erheblichen Käufe von Kreisberegnungs- und Großfeldenbewässerungssystemen in den Prärieprovinzen. Investitionsentscheidungen in diesem Segment werden stark von Faktoren wie Rohstoffpreisen, provinziellen Bewässerungsprogrammen, Wasserverfügbarkeit und langfristiger Infrastrukturplanung beeinflusst. Betreiber in diesem Segment priorisieren Bewässerungsautomatisierung, Fernüberwachung und Systemeffizienzverbesserungen, um die Produktivität auf ausgedehnten Anbauflächen zu steigern. Darüber hinaus treibt die Modernisierung der Bezirksbewässerungsinfrastruktur die Einführung digital vernetzter Bewässerungssysteme voran, die ein präzises Wassermanagement und die Einhaltung regulatorischer Anforderungen unterstützen.

Das Segment Gewächshaus- und Baumschulbetreiber soll von 2026 bis 2031 mit der schnellsten CAGR von 10,6 % wachsen. Dieses Wachstum wird durch die Ausweitung der Landwirtschaft in kontrollierten Umgebungen, strengere Wassereffizienzanforderungen und eine verstärkte Einführung von Kreislaufbewässerungs- und Fertigationstechnologien angetrieben. Gewächshausbetreiber investieren in automatisierte Tropfbewässerungssysteme, Feuchtigkeitsüberwachungstechnologien und Rezirkulationsinfrastruktur, um eine ganzjährige Pflanzenproduktion zu ermöglichen und den Ressourceneinsatz zu optimieren. Ebenso übernehmen Baumschulbetreiber und Sonderkulturbetriebe fortschrittliche Bewässerungssteuerungen, die in Klimamanagementsysteme integriert sind, um die betriebliche Konsistenz zu verbessern. Diese Entwicklungen steigern die Nachfrage nach Präzisionsbewässerungstechnologien für hochwertige Gartenbau- und Landwirtschaftsanwendungen in kontrollierten Umgebungen in ganz Kanada.

Geografische Analyse

Alberta bleibt der größte Provinzmarkt aufgrund seiner umfangreichen installierten Bewässerungsinfrastruktur und der höchsten Konzentration mechanisierter Bewässerungssysteme im Land. Große Bewässerungsbezirke im Süden Albertas treiben weiterhin die Nachfrage nach Kreisberegnungsanlagen, Linearberegnungssystemen und digital vernetzten Bewässerungssteuerungen an, die die Feldfruchtproduktion unterstützen. Saskatchewan stärkt ebenfalls seine Position durch Bewässerungsausbauinitiativen zur Unterstützung der Getreide-, Ölsaaten- und Sonderkulturentwicklung. British Columbia trägt erheblich zur Nachfrage nach Tropf- und Mikrobewässerungssystemen bei, da Obstgarten-, Beeren- und Weinbergbetriebe Präzisionswassermanagementtechnologien benötigen. Manitoba weitet seine bewässerte Landwirtschaft aus, insbesondere für Kartoffel- und Gemüseproduktionssysteme.

Ontario stellt einen wichtigen östlichen Markt dar, der durch Gewächshausbetriebe, Baumschulproduktion und Sonderkulturbetriebe angetrieben wird, die die Nachfrage nach Präzisionsbewässerungssystemen und Fertigationstechnologien weiter steigern. Laut Statistics Canada entfielen auf Ontario im Jahr 2024 63,9 % der gesamten Gewächshausfläche Kanadas, was eine starke Nachfrage nach hochwertigen Tropfbewässerungs-, Rezirkulations- und automatisierten klimareaktiven Wassermanagementsystemen erzeugt. Quebec trägt ebenfalls zum Wachstum der Nachfrage nach Gewächshausbewässerungsanlagen durch die Ausweitung der Landwirtschaft in kontrollierten Umgebungen und der Sondergartenbauproduktion bei. Das atlantische Kanada generiert trotz einer kleineren Gesamtbewässerungsfläche durch konzentrierte Kartoffel-, Beeren- und Gemüseanbausysteme eine bedeutende Geräteanfrage und unterstützt die Einführung von Präzisionsbewässerungstechnologien.

Die ostkanadischen Provinzen unterstützen weiterhin die Nachfrage nach Präzisionsbewässerungstechnologien aufgrund der Anforderungen des Gewächshausanbaus, der Sonderkulturbetriebe und der Baumschulproduktion an ein konsistentes Wassermanagement und Nährstoffversorgungssysteme. Kommerzielle Anbauer übernehmen zunehmend automatisierte Planungstechnologien, Fertigationssysteme und klimareaktive Bewässerungssteuerungen, um die Wassernutzungseffizienz und die betriebliche Produktivität zu verbessern. Provinzielle Modernisierungsinitiativen und ein stärkerer Fokus auf nachhaltige landwirtschaftliche Praktiken fördern weitere Investitionen in digital vernetzte Bewässerungsinfrastruktur. Sonderkulturbetriebe in Ontario, Quebec, Nova Scotia und New Brunswick priorisieren fortschrittliche Tropf- und Mikrobewässerungssysteme, um eine kontrollierte Wasserausbringung zu ermöglichen, die Erntequalität zu verbessern und langfristige Ziele der landwirtschaftlichen Nachhaltigkeit zu erreichen.

Wettbewerbslandschaft

Der kanadische Bewässerungsmaschinenmarkt ist mäßig konsolidiert, mit wichtigen Akteuren wie Lindsay Corporation, Valmont Industries, Inc., Netafim Ltd. und Reinke Manufacturing Co., Inc. Diese Unternehmen behaupten ihre Marktpositionen durch umfangreiche Händlernetzwerke, fortschrittliche Präzisionsbewässerungstechnologien, Fernüberwachungsplattformen und integrierte Wassermanagementsysteme. Die Wettbewerbsdifferenzierung wird zunehmend durch Automatisierungsfähigkeiten, digitale Bewässerungssteuerungen, Sensorintegration und die Ausrichtung auf provinzielle Wassereffizienzprogramme vorangetrieben, anstatt sich ausschließlich auf die Leistung konventioneller Bewässerungshardware für großflächige landwirtschaftliche Betriebe in Kanada zu konzentrieren.

Unterhalb der führenden Originalgerätehersteller bleibt der Wettbewerb unter regionalen Händlern, Installationsunternehmen, Bewässerungsdienstleistern und Agrartechnologieintegratoren stark fragmentiert. Lokale Anbieter konkurrieren durch die Nutzung kulturspezifischer Expertise, maßgeschneiderter Bewässerungssystemdesigns und einer stärkeren Ausrichtung auf provinzielle Lizenzierungs- und Wassermanagementanforderungen. Landwirte entscheiden sich zunehmend für integrierte Bewässerungslösungen, die Pumpen, Pivots, Tropfsysteme, Bodenfeuchteüberwachung und digitale Berichtsfähigkeiten in einheitlichen Betriebsplattformen kombinieren. Dieser Trend fördert eine stärkere Zusammenarbeit zwischen Bewässerungsanlagenlieferanten und Präzisionsagrartechnologieanbietern. Unternehmen, die Installationsunterstützung, technische Dienstleistungen, regulatorische Compliance und langfristige betriebliche Optimierung anbieten, stärken ihre Wettbewerbsposition im sich entwickelnden kanadischen Bewässerungsinfrastrukturmarkt.

Die Erweiterung digitaler Plattformen und Präzisionswassermanagementtechnologien stehen im Mittelpunkt der Wettbewerbsstrategien im Bewässerungsanlagensektor. Im Januar 2025 erwarb Lindsay Corporation eine Minderheitsbeteiligung an Pessl Instruments GmbH, um seine Umweltüberwachungs- und Präzisionsagrartechnologiefähigkeiten in seinem Bewässerungstechnologieportfolio zu stärken. Hersteller integrieren zunehmend Analysen, Fernüberwachung, Automatisierung und Bodenfeuchtemessung in Bewässerungssysteme, um die Wassernutzungseffizienz zu verbessern und die betriebliche Entscheidungsfindung zu unterstützen. Die Wettbewerbspositionierung wird nun stark durch die Fähigkeit beeinflusst, integrierte digitale Bewässerungsökosysteme bereitzustellen, die Leistungsmessung, prädiktives Management und langfristige Ziele der landwirtschaftlichen Nachhaltigkeit für kommerzielle Landwirtschaftsbetriebe ermöglichen.

Marktführer im kanadischen Bewässerungsmaschinenmarkt

Lindsay Corporation

Valmont Industries, Inc.

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

The Toro Company

Reinke Manufacturing Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) arbeitete mit Treetoscope zusammen, um die pflanzensensorische Saftstromtechnologie in seine GrowSphere-Plattform zu integrieren. Diese Partnerschaft verbessert die Präzisionsbewässerungsfähigkeiten in Nordamerika, einschließlich Kanada, und fördert ein datengesteuertes Wassermanagement für landwirtschaftliche Produzenten.

- August 2025: Valley Irrigation von Valmont Industries, Inc. führte ein Bewässerungsinnovationsförderprogramm in Höhe von 100.000 USD für kommerzielle Anbauer in Nordamerika, einschließlich Kanada, ein. Das Programm zielt darauf ab, die Einführung fortschrittlicher Bewässerungsanlagen und Präzisionsbewässerungstechnologien zu unterstützen.

- Juli 2025: Water Ways Technologies Inc. hat eine strategische Partnerschaft zur Entwicklung exklusiver Tomatenhybriden speziell für vertikale Landwirtschaftsanwendungen in Kanada geschlossen. Diese Initiative unterstützt das Wachstum der Landwirtschaft in kontrollierten Umgebungen und schafft Möglichkeiten für fortschrittliche Bewässerungs- und Wassermanagementsysteme.

Berichtsumfang des kanadischen Bewässerungsmaschinenmarkts

Der Bewässerungsmaschinenmarkt umfasst Anlagen und Systeme, die für eine effiziente Wasserversorgung landwirtschaftlicher Kulturen mittels Methoden wie Pivot-, Tropf-, Sprinkler- und Mikrobewässerung konzipiert sind. Diese Systeme verbessern das Wassermanagement, die Ernteproduktivität, die Bewässerungsgenauigkeit und die betriebliche Effizienz in Anwendungen wie Feldfrüchten, Gewächshäusern, Obstgärten und Sonderkulturen. Der kanadische Bewässerungsmaschinenmarkt ist segmentiert nach Bewässerungstyp (Pivot-Bewässerung, Sprinkler-Bewässerung und Tropfbewässerung), nach Anwendung (Feldfrüchte, Obst und Gemüse, Gewächshäuser und Baumschulen sowie Rasen und Zierpflanzen) und nach Endnutzer (kommerzielle Feldfruchtbetriebe, Sonderkulturbetriebe, Gewächshaus- und Baumschulbetreiber sowie Rasen- und Landschaftsbetreiber). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pivot-Bewässerung | Kreisberegnungssysteme |

| Linear- und Seitenberegnungssysteme | |

| Sprinkler-Bewässerung | Feststehende Sprinkleranlagen |

| Schlauchtrommel- und Beregnungsmaschinen | |

| Mikrosprinkler | |

| Tropfbewässerung | Oberflächliche Tropfsysteme |

| Unterirdische Tropfsysteme | |

| Gewächshaus-Tropfsysteme |

| Feldfrüchte | Getreide und Körnerfrüchte |

| Ölsaaten und Hülsenfrüchte | |

| Kartoffeln | |

| Futterpflanzen | |

| Obst und Gemüse | Freilandgemüse |

| Obstgärten und Weinberge | |

| Beeren | |

| Gewächshäuser und Baumschulen | |

| Rasen und Zierpflanzen |

| Kommerzielle Feldfruchtbetriebe |

| Sonderkulturbetriebe |

| Gewächshaus- und Baumschulbetreiber |

| Rasen- und Landschaftsbetreiber |

| Nach Bewässerungstyp | Pivot-Bewässerung | Kreisberegnungssysteme |

| Linear- und Seitenberegnungssysteme | ||

| Sprinkler-Bewässerung | Feststehende Sprinkleranlagen | |

| Schlauchtrommel- und Beregnungsmaschinen | ||

| Mikrosprinkler | ||

| Tropfbewässerung | Oberflächliche Tropfsysteme | |

| Unterirdische Tropfsysteme | ||

| Gewächshaus-Tropfsysteme | ||

| Nach Anwendung | Feldfrüchte | Getreide und Körnerfrüchte |

| Ölsaaten und Hülsenfrüchte | ||

| Kartoffeln | ||

| Futterpflanzen | ||

| Obst und Gemüse | Freilandgemüse | |

| Obstgärten und Weinberge | ||

| Beeren | ||

| Gewächshäuser und Baumschulen | ||

| Rasen und Zierpflanzen | ||

| Nach Endnutzer | Kommerzielle Feldfruchtbetriebe | |

| Sonderkulturbetriebe | ||

| Gewächshaus- und Baumschulbetreiber | ||

| Rasen- und Landschaftsbetreiber | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wertausblick für die Nachfrage nach Bewässerungsanlagen in Kanada bis 2031?

Der kanadische Bewässerungsmaschinenmarkt soll bis 2031 einen Wert von 655,10 Millionen USD erreichen.

Welcher Bewässerungstyp wächst in Kanada am schnellsten?

Die Tropfbewässerung soll mit einer CAGR von 12,1 % von 2026 bis 2031 am schnellsten wachsen.

Welche Anwendung generiert den höchsten Umsatz für Bewässerungsmaschinenlieferanten?

Feldfrüchte bleiben die größte Anwendungsbasis und machten im Jahr 2025 58,5 % der Gesamtnachfrage aus.

Warum ist Alberta für den Geräteabsatz so wichtig?

Alberta machte im Jahr 2024 74,3 % der nationalen bewässerten Fläche aus und wird zudem durch die Bezirksmodernisierung unterstützt, die durch CAD 466 Millionen (USD 341 Millionen) von der Canada Infrastructure Bank finanziert wird.

Wie hoch ist die aktuelle Marktgröße des kanadischen Bewässerungsmaschinenmarkts im Jahr 2026?

Die Größe des kanadischen Bewässerungsmaschinenmarkts wird im Jahr 2026 derzeit auf 447,90 Millionen USD geschätzt.

Wie hoch ist der Marktwert von Bewässerungsanlagen in Kanada im Jahr 2026?

Im Jahr 2025 erreichte der kanadische Bewässerungsmaschinenmarkt einen Wert von 415,10 Millionen USD.

Seite zuletzt aktualisiert am: