Größe und Marktanteil der Verpackungsindustrie in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.44 Milliarden US-Dollar |

| Marktgröße (2026) | 3.55 Milliarden US-Dollar |

| Marktgröße (2031) | 4.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Verpackungsindustrie in Italien durch Mordor Intelligence

Die Marktgröße der Verpackungsindustrie in Italien wird voraussichtlich von 3,44 Milliarden USD im Jahr 2025 auf 3,55 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 3,12 % über den Zeitraum 2026–2031 einen Wert von 4,14 Milliarden USD erreichen. Die gemessene Expansion spiegelt die Ausrichtung Italiens an der Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union wider, die im Februar 2025 in Kraft getreten ist und Verarbeiter dazu veranlasst, Materialien zu verwenden, die die vorgeschriebenen Mindestschwellen für Recyclingmaterialien erfüllen. Das Wachstum wird durch einen heimischen E-Commerce-Sektor von 58,8 Milliarden EUR (64,1 Milliarden USD) verstärkt, der im Jahr 2024 um 4 % gestiegen ist und eine anhaltende Nachfrage nach versandfertigen Formaten schafft. Wettbewerbsstrategien priorisieren nun Monomaterial-Designs, Gewichtsreduzierung und KI-gestütztes Recycling, während Chancen für Lieferanten entstehen, die die Nord-Süd-Lücke in der Recyclinginfrastruktur überbrücken und Kunden vor Rohstoffpreisschwankungen schützen können.

Wichtigste Erkenntnisse des Berichts

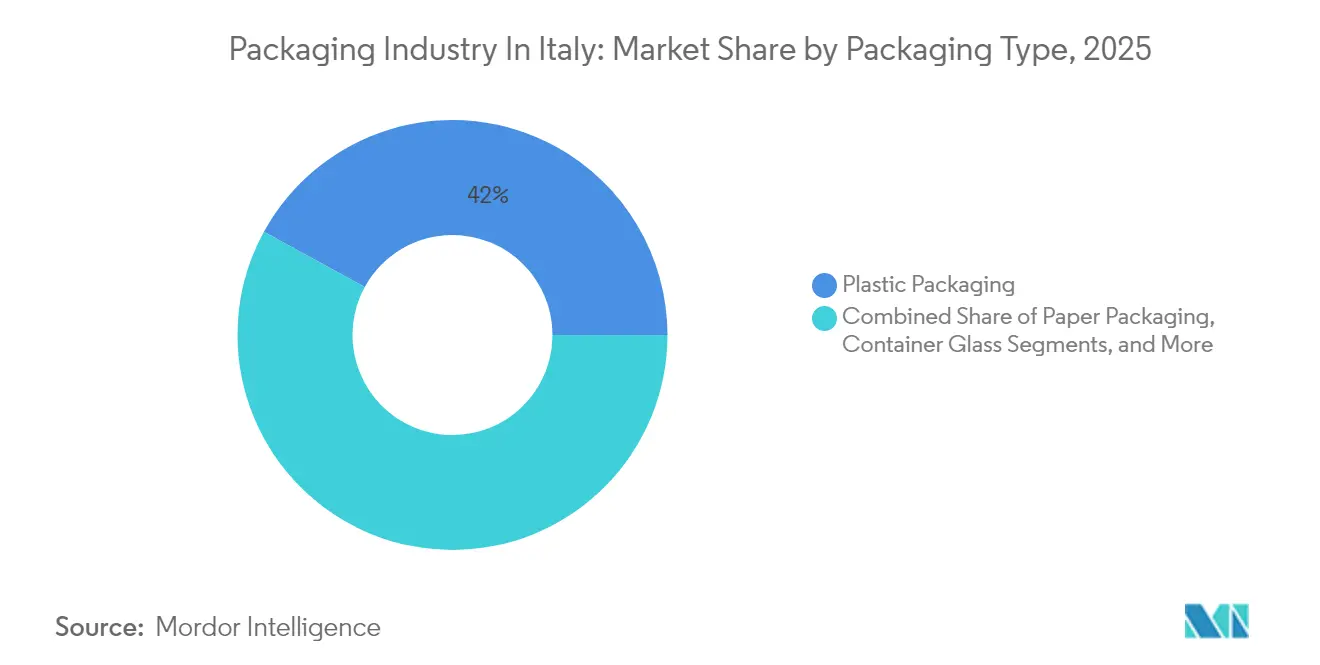

- Nach Verpackungstyp behielt Kunststoff im Jahr 2025 einen Anteil von 42,03 % an der Verpackungsindustrie in Italien, während Papier bis 2031 eine CAGR von 4,55 % erzielen soll.

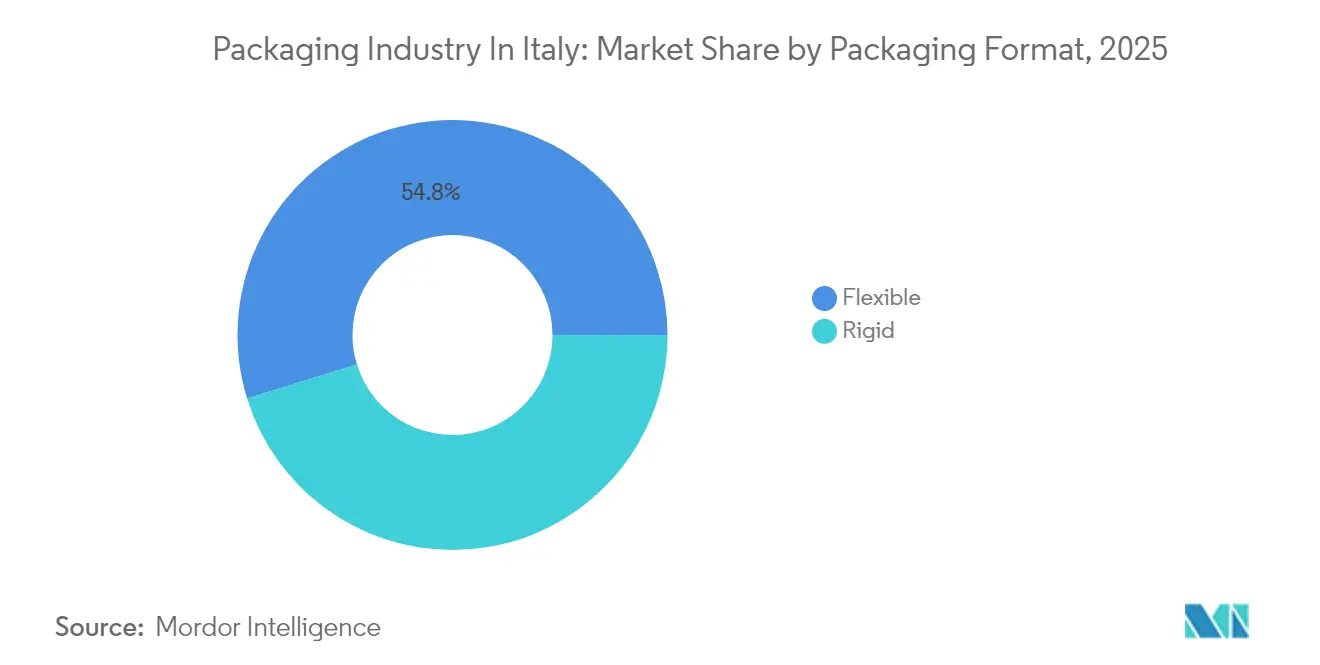

- Nach Verpackungsformat entfielen im Jahr 2025 54,78 % der Marktgröße der Verpackungsindustrie in Italien auf flexible Lösungen, die bis 2031 mit einer CAGR von 4,87 % wachsen sollen.

- Nach Endverbraucherbranche führten Lebensmittel mit einem Marktanteil von 30,12 % an der Verpackungsindustrie in Italien im Jahr 2025, während E-Commerce-Verpackungen die schnellste CAGR von 5,85 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zur Verpackungsindustrie in Italien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Zunehmende Verwendung leichter und recycelbarer Materialien | +0.8% | Italien; Ausstrahlungseffekte auf EU-Märkte | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Commerce-Paketmengen | +1.2% | National; Logistikzentren in Norditalien | Kurzfristig (≤ 2 Jahre) |

| EU-PPWR und EPR-Konformität beschleunigen nachhaltige Verpackung | +0.9% | Landesweit im EU-Rahmen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Sortierung und Qualitätskontrolle in Recyclinganlagen | +0.4% | Zunächst Norditalien, Ausweitung Richtung Süden | Mittelfristig (2–4 Jahre) |

| Boom bei der Wärmepumpenherstellung treibt die EPS-Nachfrage an | +0.6% | Nördliche Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung leichter und recycelbarer Materialien

Verarbeiter beschleunigen Materialinnovationen, da die Kunststoffsteuer von 0,45 EUR/kg und die Nachhaltigkeits-Scorecards der Markeninhaber konvergieren. Lavazza erreichte 2023 76 % recycelbare Verpackungen und strebt bis 2025 vollständige Recycelbarkeit an, was die Führungsrolle des Lebensmittelsektors verdeutlicht. Casa Optima hat 2024 100 % recycelbare Polypropylen-Verpackungen auf den Markt gebracht und damit die technische Realisierbarkeit von Monomaterial-Lösungen unter Beweis gestellt. Investitionen in Barrierebeschichtungen, die Mehrschichtkomplexität eliminieren, ermöglichen Drop-in-Ersetzungen ohne Einbußen bei der Haltbarkeit. Einzelhandelsstrafen für nicht recycelbare Formate beeinflussen nun vorgelagerte Produktentwicklungsentscheidungen und schaffen messbare Wettbewerbsvorteile für Unternehmen mit F&E-Kapazitäten, die Qualifizierungszyklen verkürzen. Da nationale Einzelhändler die Recycelbarkeitsschwellen jährlich anheben, werden leichte und recycelbare Designs zu Voraussetzungen für den Zugang zu Regalen und die Exportfreigabe.

Anstieg der E-Commerce-Paketmengen

Der Online-Einzelhandel mit einem Wert von 58,8 Milliarden EUR (64,1 Milliarden USD) im Jahr 2024 hat Versandprofile neu definiert, insbesondere für Lebensmittel und Lebensmitteleinzelhandel, der 4,6 Milliarden EUR (6,39 Milliarden USD) mit einem Jahreswachstum von 8 % erreichte. Wellpappenlieferanten verzeichnen Nachfragespitzen rund um nördliche Logistikzentren, was Kapazitätserweiterungen und Just-in-time-Satellitenanlagen zur Senkung der Transportkosten antreibt. Die Preisgestaltung nach Volumengewicht treibt Software zur optimalen Größenanpassung, erweiterungsfähige Versandtaschen und Polstermaterialien voran, die Hin- und Rückwege im Rahmen von Kreislaufhandelsmodellen überstehen. Retourentaugliche Designs für Elektronik und Bekleidung eröffnen Verarbeitern, die auf Aufreiß- und Wiederverschlussfunktionen spezialisiert sind, neue Einnahmequellen. Diese Verpackungsanforderungen bestimmen zunehmend die vorgelagerte Materialwahl und begünstigen leichte Papier- und Mono-Polyolefin-Folien, die Kosten, Schutz und Recycelbarkeit in Einklang bringen.

EU-PPWR und EPR-Konformität beschleunigen nachhaltige Verpackung

Mit Wirkung vom Februar 2025 verpflichtet die PPWR Unternehmen dazu, Mindestanteile an Recyclingmaterial einzuhalten und Design-für-Recycling-Ziele zu erfüllen, die gemäß EN-13432-Normen überprüft werden.[1]Europäische Kommission, „PPWR-Umsetzung”, ec.europa.eu Italienische Markeninhaber sehen sich bereits höheren EPR-Gebühren gegenüber, wenn Spezifikationen nicht erfüllt werden, was die Kosten der Nichteinhaltung erhöht. Der EBITDA-Anstieg von Verallia im Jahr 2024 auf 326 Millionen EUR (384,20 Millionen USD) ist zum Teil auf einen höheren Anteil an recyceltem Glas als Reaktion auf die neuen Vorschriften zurückzuführen. Erstbeweger, die die Schwellenwerte übertreffen, sichern sich mehrjährige Lieferverträge, da Kunden beeilen, Verpackungen vorab zu qualifizieren, die bis 2030 marktkonform bleiben. Regionale Unterschiede in der Infrastruktur erleichtern die Einhaltung im Norden, doch PNRR-Mittel sind vorgesehen, um die Recyclingkapazität im Süden auf über 70 % zu heben und die nationalen Lieferketten über den Prognosezeitraum hinaus zu stärken.

KI-gestützte Sortierung und Qualitätskontrolle in Recyclinganlagen

A2A meldete nach der Einführung von Greyparrot-Bildverarbeitungssystemen im Jahr 2024 eine Sortiergenauigkeit von 95 %, was die Polypropylen-Rückgewinnung verbesserte und die Kontamination auf unter 2 % senkte.[2]A2A Group, „KI-Sortierungseinsatz”, a2a.eu Die GAINnext-Plattform von TOMRA erreichte eine Reinheit von 97 % für lebensmittelgerechte PP-Ströme, was eine geschlossene Kreislaufnutzung ermöglicht, die den strengen EU-Lebensmittelkontaktvorschriften entspricht. Nördliche Anlagen, die die Technologie erproben, amortisieren die Investition innerhalb von zwei Jahren durch höhere Ballenpreise und reduzierte Deponiegebühren. Algorithmen, die aus den Designmerkmalen von Verpackungen lernen, liefern Rückmeldungen, die Verarbeiter bei der optimalen Wahl von Farbe, Etikett und Klebstoff informieren und letztlich den Kreislauf zwischen Design und Recycling schließen. Wettbewerbsvorteile entstehen für Abfallmanager, die rückverfolgbares Rezyklat hoher Reinheit in vereinbarten Mengen während Preisanstiegen bei Primärmaterialien liefern können.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Volatilität bei Primärpolymeren und Papierpulppreisen | -0.7% | Italien; verbunden mit globalen Rohstoffmärkten | Kurzfristig (≤ 2 Jahre) |

| Kunststoffverpackungssteuer (0,45 EUR/kg) drückt auf die Margen | -0.5% | National; regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Nord-Süd-Gefälle in der Recyclinginfrastruktur | -0.3% | Betrifft vorwiegend Süditalien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Primärpolymeren und Papierpulppreisen

Globale petrochemische Schwankungen trieben die Polymerpreise im Jahr 2024 über die Fünfjahresdurchschnitte, während die Zellstoffkosten nach nordischen Lieferunterbrechungen stabil blieben. Versalis schloss Crackeranlagen in Brindisi und Priolo, was die Importabhängigkeit erhöhte und Verarbeiter Fracht- und Währungsrisiken aussetzte. Kleinere Betreiber mit begrenzten Absicherungsmöglichkeiten absorbieren sofortige EBITDA-Einbußen, was Fusionen und Übernahmen auslöst, da Unternehmen Skalierungsvorteile bei der Beschaffung anstreben. Papierverarbeiter sehen sich Zertifizierungsobergrenzen gegenüber, die die Verfügbarkeit von Primärfasern einschränken, was Investitionen in Recyclingfasern stärkt, aber die Preise an die Entwicklung von Primärzellstoff bindet. Käufer fordern nun indexierte Verträge oder Mischmaterialverpackungen, um Volatilität abzufedern, was gelegentlich Innovationseinführungen verzögert, bis Kostenstabilität zurückgekehrt ist.

Kunststoffverpackungssteuer drückt auf Verarbeitermargen

Italiens Kunststoffsteuer, die seit Januar 2023 aktiv ist, erhebt 0,45 EUR/kg auf Einwegkunststoffe und kürzt sofort die Margen bei Folien, Wraps und Beuteln. Verarbeiter wechseln zu Papier oder ultradünnem Mono-Polypropylen, verursachen jedoch zusätzliche Investitionskosten für neue Maschinen und Qualifizierungen. Nördliche Anlagen, die von Recyclingquoten von 80 % profitieren, gleichen die Kosten teilweise durch Gutschriften für Recyclingmaterial aus, während südliche Betreiber aufgrund einer Verwertungsquote von 60 % höhere Nettoabgaben zahlen, was die regionalen Kostengefälle vergrößert.[3]CONAI, „Recyclingstatistiken 2024–2025”, conai.org Marken diversifizieren ihre Lieferantenbasis, um die Kontinuität zu sichern, und stärken Unternehmen mit materialübergreifenden Portfolios. Letztendlich beschleunigt die Steuer die Gewichtsreduzierung, drückt aber die kurzfristige Rentabilität, insbesondere für KMU, die mit knappen operativen Cashflows finanziert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Papier gewinnt Boden trotz Dominanz von Kunststoff

Kunststoff behielt im Jahr 2025 einen Anteil von 42,03 % an der Verpackungsindustrie im italienischen Markt, verankert durch die Barriereleistung, die in den Kategorien Lebensmittel und Körperpflege gefragt ist. Die Expansion des Segments bleibt stetig, obwohl die Verpackungsindustrie im italienischen Markt für Papieralternativen bis 2031 mit einer CAGR von 4,55 % wachsen soll, angetrieben durch E-Commerce- und PPWR-bedingte Substitution.

Papierverarbeiter gewinnen Aufträge aus dem Online-Einzelhandel, für Wellpappkartons und geformte Faserbehälter, die von der Kunststoffsteuer ausgenommen sind. Hybridinnovationen, wie wasserbasierte Beschichtungen, die Polyethylin-Liner ersetzen, verkürzen die Amortisationszeit für Markeninhaber, die Recycelbarkeitsansprüche anstreben. Glas hält Premiumnischen in Getränken und Kosmetika; die italienische Sparte von Verallia erzielte im ersten Halbjahr 2024 einen Umsatz von 1,53 Milliarden EUR (1,80 Milliarden USD), unterstützt durch Aufpreise für recyceltes Glas, die an Käufer weitergegeben wurden. Metallbehälter, geschätzt für ihre unbegrenzte Recycelbarkeit, profitieren vom Verbrauchervertrauen in haltbare Lebensmittel während geopolitischer Versorgungsstörungen. Unternehmen, die mehrere Materialien abdecken, sichern sich gegen politische Risiken ab und bedienen Kunden, die zwischen verschiedenen Substraten wechseln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungsformat: Flexible Lösungen treiben die Marktentwicklung voran

Flexible Verpackungen dominierten 2025 mit einem Anteil von 54,78 % und sollen mit einer robusten CAGR von 4,87 % wachsen, was die Gleichzeitigkeit von Marktführerschaft und Dynamik dieses Formats unterstreicht. In Volumeneinheiten übertrifft die Marktgröße der Verpackungsindustrie im italienischen Markt für flexible Anwendungen die Konkurrenz im Starrsegment, da Marken Behälter und Gläser in Standbeutel umwandeln, um das Versandgewicht zu reduzieren.

Die Volatilität der Energiepreise stärkt die Argumente für folienbasierte Formate, die die Frachtlasten senken, insbesondere für Haushaltsreiniger und Würzmittel, die über Omnichannel-Netzwerke vertrieben werden. Starre Formate bleiben in Glasflaschen für Wein und Aluminiumaerosolen unter strengen Drucknormen verankert, ihr Wachstum liegt jedoch hinter flexiblen Varianten. Lavazzas Tablì-Spender umgeht sogar Verpackungen, aber die meisten seiner Artikelnummern bewegen sich in Richtung Monomaterial-Folien, die für die Recycelbarkeitsanforderungen bis 2025 vorgesehen sind. Volumengewichtgebühren im Paketversand stärken flexible Versandtaschen mit Seitenfalten, die beim Packen ausgedehnt werden, aber flach eingehend verschickt werden, und veranschaulichen, wie E-Commerce die Formatwirtschaftlichkeit neu definiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: E-Commerce verändert traditionelle Hierarchien

Lebensmittelprodukte machten 2025 30,12 % der Verpackungsindustrie im italienischen Markt aus, gestützt durch Italiens weltweit renommierte Sektoren für Fertiggerichte und Spezialitätennudeln. Doch der E-Commerce-Kanal verzeichnet die schnellste CAGR von 5,85 % bis 2031, da italienische Verbraucher in den Online-Lebensmittelhandel und direkte Luxusexporte an Endverbraucher wechseln.

Getränke halten die Nachfrage nach Glas und Aluminium aufrecht, da DOC-zertifizierte Weinexporte von wahrgenommener Authentizität abhängen. Pharmazeutische Verpackungen genießen rezessionssicheren Status, unterstützt durch EU-Serialisierungsvorschriften, die die Akzeptanz von manipulationssicheren Verschlüssen vorantreiben. Etiketten für Körpflegepflege streben recycelbare Ästhetik an; Guala Closures investierte 60 Millionen EUR, um hochwertige, recycelbare Whisky-Verschlüsse für den Gastronomie- und E-Commerce-Geschenkbereich zu entwickeln. Industrienutzer übernehmen maßgeschneiderte Gitterboxen und EPS-Kissen, die auf Wärmepumpen-Fertigungscluster im Norden abgestimmt sind, wo der sichere Transport empfindlicher Kompressoren höhere Stückkosten rechtfertigt.

Geografische Analyse

Nördliche Regionen wie die Lombardei, Venetien und die Emilia-Romagna beherbergen 70 % der nationalen Verpackungskapazität und verfügen über Recyclingquoten von über 80 %, was lokalen Verarbeitern einen konformen Materialkreislauf ermöglicht. Diese Industriekorridore sind nahtlos mit zentraleuropäischen Fernstraßen verbunden und erleichtern den Export von Wellpappe- und Flexibelrollen nach Deutschland und Frankreich.

Süditalien, das mit einer Recyclingquote von etwa 60 % noch zurückliegt, soll PNRR-geförderte Upgrades für Materialaufbereitungsanlagen erhalten, die bis 2027 potenziell jährlich 1,2 Millionen Tonnen rückgewonnenes Material einspeisen. Die Lücke schafft Arbitragemöglichkeiten für Verarbeiter, die sich in der Nähe neuer Anlagen ansiedeln, um Recyclingmaterial zu sichern, bevor nördliche Platzhirsche dies tun. Sardinien und Sizilien nutzen den Hafenzugang für Mittelmeerexporte und verschiffen Dosinthunfisch und Spezialitätenweine in italienisch hergestelltem Glas.

Italiens geografische Mittelmeer-Lage positioniert die Verpackungsindustrie in Italien als Bindeglied zu nordafrikanischen Wachstumswirtschaften, die EU-konforme Verpackungen suchen. Die EPS-Nachfrage konzentriert sich auf nördliche Wärmepumpenfabriken, die ein Drittel des nationalen EPS-Marktes von 155.000 Tonnen verbrauchen und gleichmäßige Aufträge für Formschaumboxen generieren.

Regulatorisches Umfeld

Der italienische Regulierungsrahmen für Verpackungen wird durch die Verordnung (EU) 2025/40 (PPWR) neu gestaltet, die am 11. Februar 2025 in Kraft trat und ab dem 12. August 2026 angewendet werden soll, wodurch Kriterien für die Recyclingfähigkeit im Design und Anforderungen an Rezyklatanteile für in Italien in Verkehr gebrachte Verpackungen direkt relevant werden. Während der Übergangsphase agieren Unternehmen in einem dualen Compliance-Umfeld, das PPWR-Pflichten mit bestehenden nationalen Vorschriften nach dem Gesetzesdekret 152/2006 kombiniert, einschließlich Bestimmungen zu Verpackungen und Verpackungsabfällen sowie Umweltkennzeichnungspflichten, die vom Ministero dell'Ambiente e della Sicurezza Energetica (MASE) überwacht werden, unterstützt durch die Kennzeichnungsrichtlinien des MASE-Dekrets 360 (2022).

Die nationale Angleichung wird durch das italienische EU-Delegationsgesetz 36/2026 vorangetrieben, dessen Artikel 14 den Ministerrat verpflichtet, bis zum 9. Dezember 2026 Gesetzesdekrete zu erlassen, um die nationale Gesetzgebung (einschließlich des Gesetzesdekrets 152/2006) an die PPWR anzupassen. CONAI-Leitlinien werden von Markeninhabern und Verarbeitern genutzt, um Vermeidungsmaßnahmen, Kriterien für recyclingfreundliches Design und EPR-bezogene Beiträge in Verpackungsspezifikationen umzusetzen, sodass Compliance-Kosten und Öko-Modulation zunehmend die Materialauswahl, Entscheidungen zur Gewichtsreduzierung und Neugestaltungen zu Monomaterialien prägen.

Wertschöpfungskettenanalyse

Die italienische Wertschöpfungskette für Verpackungen beginnt mit Rohstoffen (Neu- und Recyclingpolymere, Papier und Altfasern, Glasbruch und Metalle), gefolgt von Verarbeitungs- und maschinenintensiven Fertigungsclustern, zu denen das Verpackungstal in der Emilia-Romagna und andere nordindustrielle Bezirke gehören. Branchenverbände wie das Istituto Italiano Imballaggio, UCIMA (Verpackungsmaschinen), Giflex (Flexibles) und die Associazione Italiana Scatolifici (Wellpappe) beeinflussen technische Praktiken, Lieferantenqualifizierung und Wettbewerbsfähigkeit, während große Akteure mit integrierten Fußabdrücken vorgelagerte Materialbeschaffung, Verarbeitung und regionale Distribution kombinieren, um die Nachfrage aus Lebensmittel-, Getränke-, Pharma- und E-Commerce-Bereichen zu bedienen.

Nachgelagert unterstützen Distributions- und Servicenetzwerke die landesweite Auftragsabwicklung, wobei Logistikzentren und Verpackungsdistributoren die Abdeckung über die nordischen Produktionszentren hinaus bis in südliche Regionen erweitern. Sammlung, Sortierung und Recycling am Ende der Lebensdauer werden über die italienische EPR-Struktur koordiniert, wobei CONAI als zentraler Akteur des Branchensystems fungiert, und Investitionen fließen zunehmend in höherwertige Rezyklatströme, einschließlich KI-gestützter Sortierung und Modernisierungsprojekte, die durch Programme der Kreislaufwirtschaft im Rahmen der Nationalen Strategie für die Kreislaufwirtschaft (SEC) und mit NRRP/PNRR verknüpfte Modernisierungen der Abfallwirtschaft unterstützt werden. Die Nord-Süd-Infrastrukturlücke bleibt ein Engpass, der die Verfügbarkeit von Rezyklat-Rohstoffen und die Wirtschaftlichkeit konformer Formate beeinträchtigt.

Wettbewerbslandschaft

Die Verpackungsindustrie in Italien umfasst multinationale Unternehmen wie Mondi, Sealed Air und Verallia sowie inländische Spezialisten wie Carton Pack und Zignago Vetro. Kapitalintensive Glas- und Aluminiumsegmente tendieren zum Oligopol, während Flexibel- und Wellpappenverpackungen mit familiengeführten Unternehmen unter 200 Millionen EUR (235,71 Millionen USD) Umsatz fragmentiert bleiben.

Nachhaltigkeitsnachweise entscheiden nun über Ausschreibungsergebnisse; Mondis Kartonpapierwerk in Duino im Wert von 200 Millionen EUR (235,71 Millionen USD) fügt 420.000 Tonnen Recyclingkapazität hinzu und gewinnt E-Commerce-Vertragsaufträge von Modeplattformen. A2A's KI-gestützte Rezyklat-Versorgung verschafft Verarbeitern rückverfolgbares PCR-Harz und differenziert ihre Angebote gegenüber FMCG-Konzernen.

Technologielieferanten prägen auch den Wettbewerb: TOMRAs 97%ige PP-Reinheit gewährleistet die Einhaltung lebensmittelkontakttauglicher Kreisläufe, während IMA Hochgeschwindigkeits-Beutellinien an Verarbeiter verkauft, die von starren Bechern umsteigen. KMU suchen Nischenabsicherung durch maßgeschneiderte Designdienstleistungen oder schnelles Werkzeugmachen für saisonale Artikelnummern, doch steigende EPR-Gebühren könnten bis 2026 horizontale Konsolidierung auslösen, wenn Compliance-Kosten auf 150 EUR/Tonne zuklettern.

Marktführer der Verpackungsindustrie in Italien

Tetra Pak International SA

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Anwendungstermin der PPWR am 12. August 2026 und Italiens nationale Anpassungsfrist am 9. Dezember 2026 gemäß Gesetz 36/2026 konzentrieren die kurzfristigen Chancen auf compliancefördernde Neugestaltung und Materialsubstitution, insbesondere Monomaterialstrukturen, die Integration von Rezyklatanteilen und Verpackungskonfigurationen, die die Sortierung vereinfachen und rückverfolgbare Rezyklatströme liefern. Die Einführung eines 1-Liter-Aseptikkartons mit papierbasierter Barriere durch Tetra Pak und Sterilgarda Alimenti, der von der traditionellen Aluminiumschicht abrückt, um den Anteil erneuerbarer Materialien zu erhöhen, veranschaulicht, wie Barrieretechnologien dazu beitragen können, die Leistung zu erhalten und gleichzeitig die Recyclingfähigkeit bei Lebensmittel- und Getränkeanwendungen zu verbessern.

Kreislaufbezogene Gebührenstrukturen und EPR-Praktiken schaffen zudem kommerziellen Spielraum in Kategorien, in denen Beiträge und Designkriterien zunehmend granularer werden. Die Ankündigung von CONAI, ab dem 12. August 2026 einen eigenen Umweltbeitrag für kompostierbare Kaffeekapseln zu erheben, signalisiert die Nachfrage nach verifizierten kompostierbaren Lösungen in Verbindung mit klaren Entsorgungswegen. Projekte wie SOWISE+ in Treviso (unterstützt durch CBE JU) deuten auf Interesse an der Umwandlung städtischer Bioabfälle in biobasierte Polymere (z. B. PHBV) hin und bieten italienischen Verarbeitern einen Weg zu alternativen Materialien, wo sich die Volatilität fossiler Einsatzstoffe und Schwellenwerte für Rezyklatanteile überschneiden. Operativ bleibt die Überbrückung der Nord-Süd-Diskrepanz bei der Recyclinginfrastruktur zentral, wobei lokalisierte Sammel-, Sortier- und Abnahmeverträge dazu beitragen, die Versorgung mit recyceltem Faserstoff und PCR für Verarbeiter zu stabilisieren, die stark wachsende E-Commerce- und regulierte Endverwendungen bedienen.

Aktuelle Branchenentwicklungen

- Juli 2026: CONAI kündigte einen neuen Umweltbeitrag (CAC) von 45,00 EUR/Tonne für kompostierbare Kaffeekapseln an, gültig ab 12. August 2026. Der Schritt verschärft die Kostendisziplin rund um Angaben zu kompostierbaren Verpackungen und erhöht den Bedarf für Markeninhaber, Entsorgungswege genauer zu dokumentieren. Zudem setzt er ein klareres Preissignal für Kapselformate und beeinflusst Materialauswahl und Lieferantenqualifizierung in einer volumenstarken FMCG-Nische.

- April 2025: Mondi nahm nach einer Investition von 200 Millionen EUR erfolgreich seine Recycling-Wellpappenmaschine im Werk Duino bei Triest in Betrieb und fügte 420.000 Tonnen Jahreskapazität hinzu. Dies stärkt die inländische Verfügbarkeit von recyceltem Wellpappenkarton und unterstützt die Nachfrage nach Wellpappe im E-Commerce und Einzelhandel, die auf eine stabile Faserversorgung angewiesen ist. Die Hochlaufphase erhöht zudem den Wettbewerbsdruck auf kleinere Verarbeiter, die auf importierte Papierqualitäten oder Spotbeschaffung angewiesen sind.

- Juli 2024: Die italienischen Aktivitäten von Smurfit Westrock bestätigten die Integration in die neu gebildete Smurfit-Westrock-Gruppe nach der Fusion von Smurfit Kappa und WestRock. Der Zusammenschluss erweiterte die Skalierung bei papierbasierten Verpackungen und recyclingbezogenen Fähigkeiten und veränderte die Beschaffungshebelwirkung und Kundenreichweite in ganz Italien. Er schuf auch eine Plattform für weitere Investitionen in die Kreislaufwirtschaft in italienischen Werken und der Infrastruktur für Altfasern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der italienische Verpackungsmarkt als Umsatz erfasst, der mit in Italien verkauften Verpackungsprodukten erzielt wird, über die wichtigsten Materialien und Formate, die zum Verpacken und Schützen von Gütern für Distribution und Endverwendung genutzt werden.

Umfangsausschlüsse: Verpackungsmaschinen und Automatisierungsausrüstung sowie reine Druckdienstleistungen und Logistikdienstleistungen werden nicht als Teil des Werts des Verpackungsmarkts behandelt, sofern sie nicht in den Umsatz mit Verpackungsprodukten eingebunden sind.

Übersicht der Segmentierung

- Nach Verpackungstyp

- Kunststoffverpackung

- Nach Typ

- Starre Kunststoffverpackung

- Nach Materialtyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polyvinylchlorid (PVC)

- Polystyrol (PS) und expandiertes Polystyrol (EPS)

- Andere Materialtypen

- Nach Produkttyp

- Flaschen und Gläser

- Kappen und Verschlüsse

- Schalen und Behälter

- Andere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Kosmetik und Körperpflege

- Industrie

- Andere Endverbraucherbranchen

- Nach Materialtyp

- Flexible Kunststoffverpackung

- Nach Materialtyp

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Gegossenes Polypropylen (CPP)

- Andere Materialtypen

- Nach Produkttyp

- Beutel und Säcke

- Folien und Wraps

- Andere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Kosmetik und Körperpflege

- Industrie

- Andere Endverbraucherbranchen

- Nach Materialtyp

- Starre Kunststoffverpackung

- Nach Produkttyp

- Flaschen und Gläser

- Beutel und Säcke

- Großmengenprodukte

- Andere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Kosmetik und Körperpflege

- Pharmazeutika

- Industrie

- Andere Endverbraucherbranchen

- Nach Typ

- Papierverpackung

- Nach Produkttyp

- Faltschachtel

- Wellpappkartons

- Flüssigkarton

- Andere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- E-Commerce

- Andere Endverbraucherbranchen

- Nach Produkttyp

- Behälterglas

- Nach Farbe

- Grün

- Bernstein

- Weiß (Klarglas)

- Andere Farben

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Alkoholisch

- Alkoholfrei

- Körperpflege und Kosmetik

- Pharmazeutika (ohne Fläschchen und Ampullen)

- Parfümerie

- Nach Farbe

- Metallbehälter

- Nach Materialtyp

- Stahl

- Aluminium

- Nach Produkttyp

- Dosen

- Fässer und Tonnen

- Kappen und Verschlüsse

- Andere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Chemikalien und Erdöl

- Industrie

- Farben und Beschichtungen

- Andere Endverbraucherbranchen

- Nach Materialtyp

- Kunststoffverpackung

- Nach Verpackungsformat

- Flexibel

- Starr

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Pharmazeutika und Gesundheitswesen

- Körperpflege und Kosmetik

- Industrie

- E-Commerce

- Andere Endverbraucherbranchen

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wird genutzt, um die Größe des adressierbaren Nachfragepools in Italien zu verankern und das Modell an beobachtbare Produktions- und Verbrauchssignale zu binden. Wir beziehen uns typischerweise auf öffentliche Quellen wie Eurostat für Fertigungs- und Handelsreihen, das italienische Statistikamt (ISTAT) für Indikatoren zur Industrieproduktion und Veröffentlichungen der Europäischen Kommission zu Verpackungsabfällen und politischen Richtungen, die Materialverschiebungen beeinflussen.

Um Annahmen zu verfeinern, prüfen wir auch Quellen wie Zollhandelsstatistiken für Ein- und Ausfuhren im Zusammenhang mit Verpackungen, Patentdatenbanken zur Plausibilitätsprüfung der Innovationsintensität bei recyclingfähigen Materialien und Fachzeitschriften mit Peer-Review, die Recyclingquoten und Materialsubstitution verfolgen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Verbandswebsites werden genutzt, um Kapazitätsänderungen und angekündigte Investitionen zu verstehen. Ausgewählte kostenpflichtige Abonnements werden nur bei Bedarf für standardisierte Unternehmensfinanzdaten, sendungsbezogene Import- und Exportprüfungen sowie strukturierte Nachrichten und Einreichungen genutzt, und die Zahlen werden anschließend mit öffentlichen Signalen abgeglichen. Diese Liste ist beispielhaft, und viele weitere Quellen werden während der Analyse ebenfalls für Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Annahmen der Sekundärforschung zu überprüfen und Lücken zu schließen, die veröffentlichte Statistiken nicht gut erklären, insbesondere hinsichtlich Mix, Preisgestaltung und Tempo regulierungsbedingter Materialveränderungen. Wir sprechen mit Verpackungsverarbeitern, Materiallieferanten, Markeninhabern und Kanalteilnehmern in ganz Italien und beziehen auch Sichtweisen aus EMEA-Handelsströmen ein, sofern grenzüberschreitende Lieferungen die lokale Preisgestaltung und Auslastung beeinflussen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Akteure: 14 % | Manager: 48 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die Verpackungsnachfrage anhand italienspezifischer Indikatoren rekonstruiert wird, wie z. B. Fertigungsleistung nach Endverbrauchsbranchen, Trends bei der Produktion verpackter Lebensmittel und Getränke, Signale zur Pharmaproduktion und Handelsbewegungen bei Verpackungsmaterialien und Fertigverpackungen. Da sich die Preisgestaltung bei Papier, Kunststoffen, Metall und Glas unterschiedlich entwickelt, wird die Richtung des durchschnittlichen Verkaufspreises durch die Verfolgung von Kunstharz- und Zellstoffpreiszyklen, die Weitergabe von Energiekosten und die Verschiebung des Mixes zwischen starren und flexiblen Formaten gehandhabt.

Sobald die Gesamtsumme gebildet ist, wird sie durch selektive Bottom-up-Näherungen bestätigt, damit die Zahl realistisch bleibt, einschließlich stichprobenbasierter Umsätze von Verarbeitern, Kanalprüfungen zu typischen Verpackungsformaten und Plausibilitätsprüfungen von Volumina, multipliziert mit plausiblen Preisspannen für gängige Verpackungsartikel. Wo die Abdeckung uneinheitlich ist (zum Beispiel bei kleineren privaten Akteuren mit begrenzter Offenlegung), werden Lücken durch verhältnisbasierte Extrapolation unter Nutzung von Produktions- und Beschäftigungsintensität behandelt, gefolgt von einer Validierung durch Interviews.

Für die Prognose wird eine Szenarioanalyse eingesetzt, um zu berücksichtigen, wie das Timing der Regulierung und Substitution (etwa Umstellungen auf Monomaterialien und Gewichtsreduzierung) den Mix verändern können, gefolgt von einer exponentiellen Glättungsebene, um eine Überreaktion auf einen einzelnen Jahresausschlag bei den Rohstoffkosten zu vermeiden. Die endgültigen Wachstumspfade werden anhand von Experteneinschätzungen zur Verpackungsintensität im E-Commerce, zur Bereitschaft der Recyclinginfrastruktur und zu angekündigten Kapazitätserweiterungen überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, einschließlich der Richtung der Verpackungsmaterialproduktion, der Dynamik von Import und Export sowie der Frage, ob die Fertigung im Endverbrauch im gleichen Zeitraum expandiert oder sich verlangsamt. Große Abweichungen lösen eine tiefergehende Überprüfung aus, bei der Annahmen wie Preisentwicklung, Materialmix und Nachfrageelastizität überarbeitet und anschließend mit Primärkontakten erneut geprüft werden.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die Modelllogik, die Einheitenkonsistenz und die Jahresveränderungen, um Anomalien zu erkennen, die nicht mit bekannten Ereignissen übereinstimmen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Meilensteine, starke Schwankungen bei den Rohstoffpreisen oder bedeutende Kapazitätsänderungen. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen in den Zahlen berücksichtigt sind, die die Kunden erhalten.

Marktgröße des italienischen Verpackungsmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Italiens Verpackungsmarkt können weit voneinander abweichen, selbst wenn das Thema gleich klingt, da der erfasste Wertpool oft nicht einheitlich ist. Unterschiede ergeben sich meist daraus, was als Verpackung behandelt wird, ob die Zahl Verpackungsprodukte oder verpackungsbezogene Ausrüstung und Dienstleistungen widerspiegelt, und wie Währung und Inflation auf historische Jahre angewendet werden.

Die Hauptlücke entsteht durch die Vermischung von Umsätzen mit Verpackungsprodukten mit dem Umsatz von Verpackungsmaschinen, wobei Mordor Intelligence den Wert auf in Italien verkaufte Verpackungsmaterialien und -formate beschränkt und keine Ausrüstungsexporte oder Technologieverkäufe einbezieht. Ein weiterer häufiger Faktor ist, ob eine Quelle eine breit angelegte Umsatzkennzahl angibt, die eine umfassendere industrielle Tätigkeit einschließt, im Gegensatz zu einem Modell, das auf Material- und Formatnachfrage im Zusammenhang mit Endverbrauchsproduktion und Handelsindikatoren aufbaut. Auch der Aktualisierungsrhythmus spielt eine Rolle, da Kunstharz-, Zellstoff- und Energiekosten den Marktwert stark beeinflussen können, selbst wenn sich die physischen Volumina nur geringfügig verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,44 Mrd. USD (2025) | |

| Branchenbericht-Publisher A | 28,30 Mrd. USD (2025) | Verwendet einen deutlich breiteren Wert für den Verpackungsmarkt, der wahrscheinlich einen umfassenderen Umsatzpool in ganz Italien erfasst, und der Umfang scheint über den Umsatz mit Verpackungsprodukten hinaus auf angrenzende erfasste Aktivitäten auszuweiten, was die Gesamtsumme erheblich vergrößert. |

| Fachzeitschrift B | 43,30 Mrd. USD (2024) | Verweist auf den Branchenumsatz in Euro für ein einzelnes Jahr und wird nicht als reines Nachfragemodell für Verpackungsprodukte dargestellt, sodass die Zahl einen breiteren Branchenumsatz umfassen kann und zudem empfindlich auf den Zeitpunkt der Währungsumrechnung reagiert. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was erfasst wird und wie der Wert für Italien konstruiert wird. Indem die Marktgesamtsumme an beobachtbare Nachfrageindikatoren gebunden und Preisgestaltung und Mix anschließend durch Interviews überprüft werden, bleibt die resultierende Zahl leichter nachvollziehbar, wiederholbar und aktualisierbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Verpackungsindustrie in Italien heute?

Die Marktgröße der Verpackungsindustrie in Italien beläuft sich im Jahr 2026 auf 3,55 Milliarden USD und soll bis 2031 einen Wert von 4,14 Milliarden USD erreichen.

Welche CAGR wird für die Verpackungsindustrie in Italien bis 2031 erwartet?

Die Prognosen sehen eine CAGR von 3,12 % zwischen 2026 und 2031 vor, angetrieben durch PPWR-Konformität und E-Commerce-Wachstum.

Welches Verpackungsformat wächst in italienischen Anwendungen am schnellsten?

Flexible Formate weisen mit 4,87 % die höchste CAGR auf, bedingt durch leichte Designs, die Transportkosten senken.

Wie wirkt sich die PPWR auf italienische Verarbeiter aus?

Die PPWR schreibt Mindestanteile für Recyclingmaterial und Design-für-Recycling vor und treibt Unternehmen in Richtung Monomaterial-Lösungen und Partnerschaften im Bereich chemisches Recycling.

Warum ist KI in italienischen Recyclinganlagen wichtig?

KI-basierte Bildverarbeitungssysteme erhöhen die Sortiergenauigkeit auf über 95 %, verbessern die Qualität des Rezyklats und senken Kontaminationsgebühren für Verarbeiter.

Welche Rolle spielt E-Commerce bei der Gestaltung der Verpackungsnachfrage?

Ein E-Commerce-Markt von 58,8 Milliarden EUR treibt die Nachfrage nach optimal dimensionierten Wellpappkartons und schützenden Flexibelverpackungen an, die für die Paketzustellung geeignet sind.

Seite zuletzt aktualisiert am: