Frankreich-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

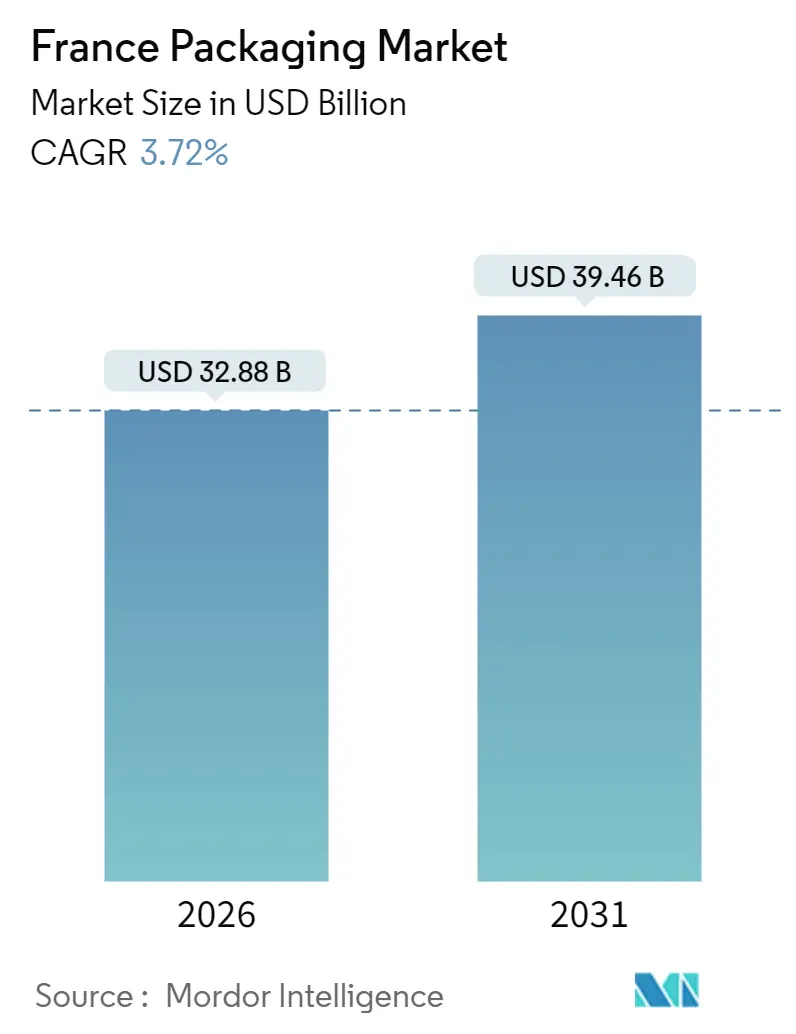

| Marktgröße (2026) | 32.88 Milliarden US-Dollar |

| Marktgröße (2031) | 39.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

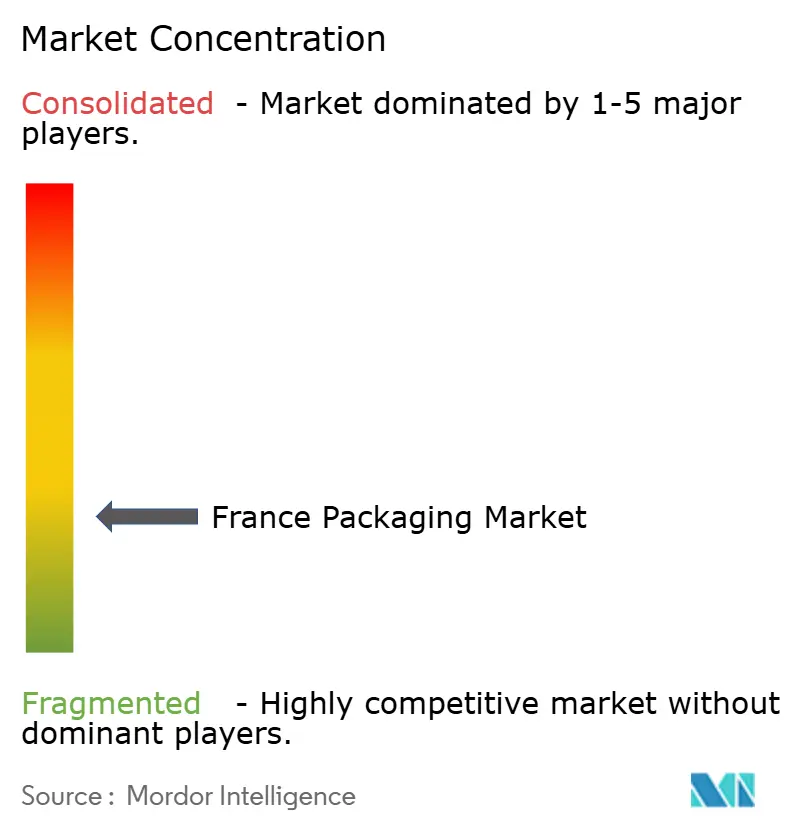

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Frankreich-Verpackungsmarktes beträgt 32,88 Milliarden USD im Jahr 2026 und soll bis 2031 auf 39,46 Milliarden USD anwachsen, was einer CAGR von 3,72 % im Prognosezeitraum entspricht. Diese Wachstumsdynamik entfaltet sich trotz höherer Gebühren im Rahmen der Erweiterten Herstellerverantwortung (Extended Producer Responsibility, EPR), der Einschränkungen für Einwegkunststoffe im Rahmen des AGEC-Gesetzes und der EU-Verordnung über Verpackungen und Verpackungsabfälle (Packaging and Packaging Waste Regulation, PPWR), die im Februar 2025 in Kraft trat. Die Nachfrage wird durch Frankreichs Lebensmittel- und Getränkeproduktionsbasis in Höhe von 176,7 Milliarden EUR (188,5 Milliarden USD), starke E-Commerce-Paketmengen, die 2025 die Marke von 1 Milliarde Einheiten übertrafen, sowie kontinuierliche Markeninvestitionen in Kreislauflösungen wie das Loop-Nachfüllnetzwerk von Carrefour verankert. Gleichzeitig konvergierten die Preise für recyceltes Polyethylenterephthalat (rPET) 2024 mit den Notierungen für Neuharze, was die Recyclingökonomie unter Druck setzte und Verarbeiter zwang, Compliance-Strategien zu überprüfen. Hersteller von Wellpappkartons sind zudem mit Kraft-Liner- und Energiepreisen konfrontiert, die über dem Niveau vor 2021 liegen, während Fachkräftemangel in der Verpackungstechnik Innovationspipelines verlangsamt. Dennoch katalysiert die fortgesetzte staatliche Förderung durch den Grünen Fonds der ADEME und das Programm Frankreich 2030 den Aufbau biobasierter Materialien im industriellen Maßstab sowie Pilotprojekte zur digitalen Wasserzeichenkennzeichnung für eine fortschrittliche Sortierung.

Wichtigste Erkenntnisse des Berichts

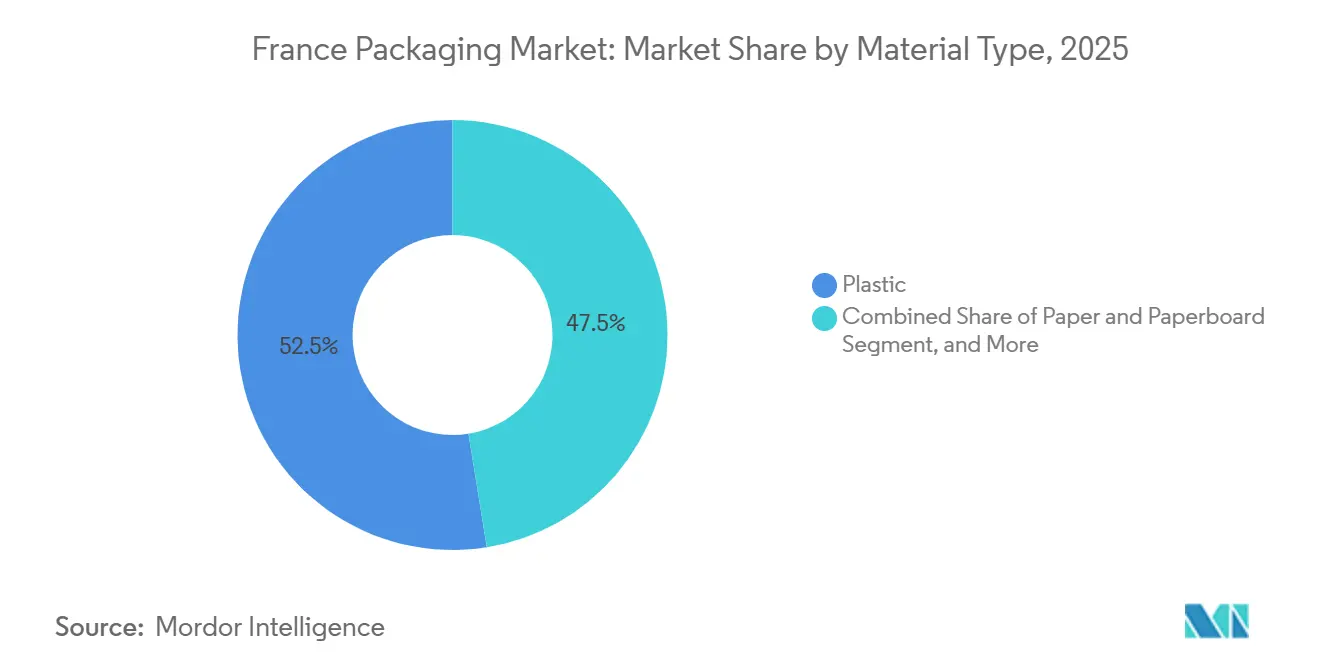

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Marktanteil von 52,54 % am Frankreich-Verpackungsmarkt, während Papier und Karton bis 2031 die schnellste CAGR von 4,32 % verzeichnen sollen.

- Nach Verpackungsformat führten flexible Lösungen mit einem Anteil von 56,86 % an der Frankreich-Verpackungsmarktgröße im Jahr 2025 und sollen bis 2031 mit einer CAGR von 4,75 % wachsen.

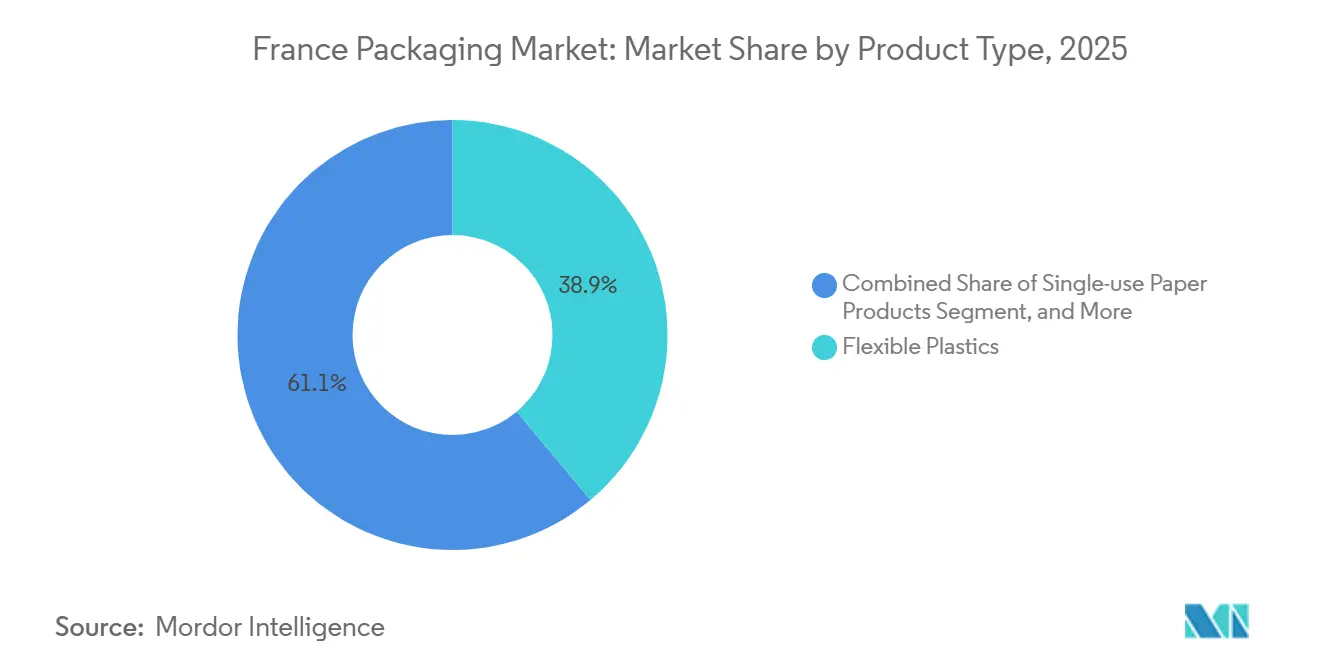

- Nach Produkttyp entfielen 38,92 % des Frankreich-Verpackungsmarktanteils im Jahr 2025 auf flexible Kunststoffe; Einweg-Papierprodukte sind auf dem Weg zur höchsten CAGR von 5,28 % bis 2031.

- Nach Endverbraucher dominierte das Lebensmittelsegment mit 28,81 % des Umsatzes im Jahr 2025, während Körperpflege und Kosmetik die schnellste CAGR von 5,18 % bis 2031 verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich-Verpackungsmarkt Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltiger und recycelbarer Verpackung | +0.9% | National, angeführt von Île-de-France und Auvergne-Rhône-Alpes | Mittelfristig (2-4 Jahre) |

| Wachstum des E-Commerce und der Paketlogistik | +0.7% | Städtische Zentren einschließlich Paris, Lyon, Marseille | Kurzfristig (≤ 2 Jahre) |

| Robuste Lebensmittel- und Getränkeproduktionsbasis | +0.5% | Bretagne, Pays de la Loire, Nouvelle-Aquitaine | Langfristig (≥ 4 Jahre) |

| Ausbau von Nachfüll- und Unverpackt-Einzelhandelsstationen | +0.4% | Metropolregionen Paris, Lyon, Bordeaux | Mittelfristig (2-4 Jahre) |

| Staatlich gefördertes Funding für Smart-Packaging-Forschung und -Entwicklung | +0.3% | Île-de-France, Grand Est Pilotgebiete | Mittelfristig (2-4 Jahre) |

| Einführung digitaler Wasserzeichen für fortschrittliches Recycling | +0.3% | Citeo-angeschlossene Materialrückgewinnungsanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage Nach Nachhaltiger Und Recycelbarer Verpackung

Markeninhaber in den Bereichen Milchprodukte, Körperpflege und Getränke priorisieren Recyclinginhalt und biobasierte Polymere, um Aufschläge auf nicht recycelbare Formate zu vermeiden. Das Loop-Netzwerk von Carrefour, das in 345 Filialen aktiv ist, hat das Ziel, bis 2030 15.000 Tonnen Neukunststoff zu eliminieren, und drängt Verarbeiter dazu, Behälter zu entwickeln, die 20 bis 50 Nachfüllzyklen ohne Barriereverlust standhalten.[1]Carrefour Group, "Bekanntmachung zur Erweiterung des Loop-Mehrweg-Verpackungssystems," carrefour.com Die Polylactid-Kapazität soll dazu beitragen, die globale Bioplastikproduktion von 2,47 Millionen Tonnen im Jahr 2024 auf 5,73 Millionen Tonnen im Jahr 2029 zu steigern, wobei 45 % für Verpackungen vorgesehen sind.[2]European Bioplastics, "Bioplastics Market Data 2024," european-bioplastics.org Kostenaufschläge und eine mäßige Wärmebeständigkeit begrenzen Polylactid auf kaltgefüllte und Umgebungstemperaturprodukte, sodass Heißfülllinien weiterhin auf Polyethylenterephthalat und Polypropylen angewiesen sind. EU-Mandate für Recyclinganteile werden in jeder Überprüfungsperiode verschärft, was selbst kleine Verarbeiter zwingt, auf Monomaterialstrukturen umzusteigen. Frühe Liefervereinbarungen für biobasierte Harze bieten daher strategische Sicherheit im Frankreich-Verpackungsmarkt.

Wachstum Des E-Commerce Und Der Paketlogistik

Der E-Commerce machte 2025 13 % des französischen Einzelhandelsumsatzes aus und generierte mehr als 1 Milliarde Pakete, die Wellpappaußenverpackungen, Füllmaterial und manipulationssichere Klebebänder erfordern. Jede Sendung durchläuft zusätzliche Handhabungsschritte, sodass die Verpackungsintensität pro Transaktion die Anforderungen im stationären Handel um bis zu 60 % übersteigt. Kraft-Liner-Mühlen zahlen noch immer 150-180 EUR pro Megawattstunde für Strom, etwa doppelt so viel wie vor 2021, was die Kartonkosten in die Höhe treibt. Integrierte Produzenten wie Smurfit WestRock nutzen eigene Kreisläufe aus recycelten Fasern, um Preisschwankungen abzufedern. Paketdienstleister schreiben jetzt leichtere Kartons vor, was Verarbeiter dazu veranlasst, Mikro-Wellpappe und Hochleistungskleber einzusetzen, die bei geringerem Flächengewicht die Stapelfestigkeit erhalten.

Robuste Lebensmittel- Und Getränkeproduktionsbasis

Frankreichs Lebensmittel- und Getränkesektor erwirtschaftete 2025 176,7 Milliarden EUR (188,5 Milliarden USD) und verankert eine stabile Nachfrage nach Glas-, Metall-, Flexibel- und Starrkunststoffformaten. Wein- und Spirituosenabfüller haben das Glasgewicht von 500 Gramm auf 350 Gramm pro Flasche reduziert, um Frachtkosten und Emissionen zu senken, was Ofenjustierungen zur Vermeidung von Bruch erfordert. Molkereiprozessoren wechseln zu Hochbarriere-Polyethylenterephthalat für haltbare Milch und verdrängen damit undurchsichtiges Polyethylen hoher Dichte. Aluminiumdosenhersteller verfeinern Legierungen und Endkonzepte, um den Metallverbrauch zu reduzieren und gleichzeitig die Sicherheitsmargen für die Karbonisierung zu wahren. Der Konzentrationsprozess im Einzelhandel hält den Preisdruck hoch, weshalb Verarbeiter Automatisierung und Materialeinsparungen anstreben, um Margen zu schützen.

Staatlich Gefördertes Funding Für Smart-Packaging-Forschung Und -Entwicklung

Der Grüne Fonds der ADEME und das Programm Frankreich 2030 vergaben im Juni 2024 1,49 Millionen EUR an das ANR-AgriBioPack-Projekt zur Förderung biobasierter Mehrschichtfolien, die darauf abzielen, die Sauerstoffbarriere von Ethylenvinylalkohol-Copolymeren zu erreichen. Horizon-Europe-Ausschreibungen im Jahr 2025 vergaben zusätzliche Zuschüsse für Zeit-Temperatur-Indikatoren, Frischedetektoren und digitale Produktpässe, die Verpackungen vom Werk bis ins Regal nachverfolgen. Öffentliche Finanzierung reduziert das Pilotrisiko und ermöglicht es Verarbeitern, Aktiv-Etiketten und Smart-Tinten zu testen, ohne das gesamte Bilanzrisiko zu tragen. Pharmaunternehmen absorbieren den frühen Kostenaufschlag und ebnen den Weg für eine breitere Lebensmittelanwendung, wenn sich die Stückkosten verbessern. Diese Programme schreiben auch die Veröffentlichung offener Daten vor, was branchenübergreifendes Lernen beschleunigt und den Innovationszyklus im Frankreich-Verpackungsmarkt verkürzt.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Verbote von Einwegkunststoffen und EPR-Gebühren | -0.6% | Île-de-France, Provence-Alpes-Côte d'Azur | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoff- und Energiepreise | -0.5% | National, besonders ausgeprägt bei Glas und Aluminium | Kurzfristig (≤ 2 Jahre) |

| Recycling-Rohstoffengpässe (rPET, rHDPE) | -0.3% | Hauts-de-France, Grand Est | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel in der Verpackungstechnik | -0.2% | Île-de-France, Innovationszentren in Auvergne-Rhône-Alpes | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Verbote Von Einwegkunststoffen Und EPR-Gebühren

Das AGEC-Gesetz in Frankreich verbietet Polystyrol-Schalen, Einwegbesteck und farbige Polyethylenterephthalat-Flaschen, während die EU-Verordnung über Verpackungen und Verpackungsabfälle Mindestschwellen für Recyclinganteile und harmonisierte EPR-Gebühren durchsetzt. Ökomodulationsstrafen von bis zu 30 % auf nicht recycelbare Formate schmälern die Margen von Verarbeitern, die frische Produkte und Snack-Marken beliefern. Verallia verzeichnete im dritten Quartal 2024 einen organischen Umsatzrückgang von 6,8 %, da Getränkekunden Flaschen leichter machten oder auf Aluminiumdosen umstiegen, um Glasaufschläge zu vermeiden. Kleine und mittlere Unternehmen ohne Forschungs- und Entwicklungsbudgets haben Schwierigkeiten, Kleber und Beschichtungen schnell neu zu formulieren, was die Konsolidierung vorantreibt. Compliance-Ausgaben verdrängen Wachstumskapital und verzögern Neuinvestitionen im gesamten Frankreich-Verpackungsmarkt.

Volatile Rohstoff- Und Energiepreise

Klare rPET-Flocken wurden 2024 zu 800-900 EUR pro Tonne gehandelt, was sich mit Neupolyethylenterephthalat bei 900-1.000 EUR überschnitt und den Kostenvorteil von recyceltem Rohstoff zunichtemachte. Lebensmittelechtes rPET bleibt teurer und erzielt 1.100-1.200 EUR, doch Markeninhaber widersetzen sich einer vollständigen Preisüberwälzung. Strom kostete 2024 durchschnittlich 150-180 EUR pro Megawattstunde, was dem Doppelten des Niveaus vor 2021 entspricht und energieintensive Glasöfen und Aluminiumschmelzwerke unter Druck setzt. Crown Holdings meldete niedrigere europäische Dosenmengen und ungünstige Absicherungsgeschäfte und verdeutlicht damit, wie Inputschwankungen die Rentabilität untergraben. Absicherung und operative Effizienz werden zu defensiven statt offensiven Hebeln, was die Innovationsausgaben im Frankreich-Verpackungsmarkt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papier und Karton gewinnen an Dynamik, während Kunststoffe führen

Kunststoff hielt 2025 einen Anteil von 52,54 % am Frankreich-Verpackungsmarkt, dank vielseitiger Polyethylen-, Polypropylen- und PET-Behälter für Milchprodukte, Soßen und Körperpflege-SKUs. Papier und Karton hingegen sollen mit einer CAGR von 4,32 % bis 2031 alle Materialien übertreffen, da E-Commerce-Wellpappkartons, Faltschachteln und Formfaserschalen Ökomodulationsrabatte erschließen. Behälterglas bleibt im Wein- und Premium-Getränkemarkt fest verankert, jedoch reduziert das Leichtgewichtmachen von Flaschen die Tonnage-Nachfrage. Metalldosen bedienen weiterhin hermetische oder Retorten-Kategorien und bieten eine unbegrenzte Recyclierbarkeit.

Die Kostentransparenz in der Kraft-Liner-Produktion bleibt aufgrund von Faserknappheit und erhöhten Energietarifen eine Herausforderung; integrierte Mühlen-Verarbeiter-Akteure können jedoch Inputschwankungen durch eigene Recyclatkreisläufe ausgleichen. PET dominiert die Getränkeverpackung aufgrund seiner Klarheit und bestehender Lebensmittelkontaktgenehmigungen, und seine Monomaterial-Tiefziehformen qualifizieren sich nun für höhere EPR-Rabatte. Polyethylen hoher Dichte und Polyethylen niedriger Dichte behalten einen bedeutenden Anteil am Waschmittelmarkt und werden für die Folienherstellung verwendet, während Polypropylen bei Verschlüssen und mikrowellengeeigneten Behältern hervorragend abschneidet. Im Gegensatz dazu verzeichnen PVC und Polystyrol Nachfragerückgänge aufgrund von AGEC-Beschränkungen und Risiken für die Verbraucherwahrnehmung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Flexible Lösungen behaupten ihre Führungsposition

Flexible Formate erfassten 2025 56,86 % des Frankreich-Verpackungsmarktes und sollen bis 2031 mit einer CAGR von 4,75 % wachsen, angetrieben durch Standbeutel, Mehrschichtfolien und E-Commerce-Versandtaschen, die im Vergleich zu ihren starren Gegenstücken bis zu 50 % Materialeinsparungen erzielen. Starre Lösungen bleiben zwar schwerer, sind jedoch für kohlensäurehaltige Getränke, Pharmazeutika und Premium-Kosmetika unabdingbar, die Fallbeständigkeit und Regalwirkung erfordern. Leichtgewichtmachen bei flexiblen Substraten nutzt nun Hochbarriere-Polyethylen- oder Polypropylenmischungen, die neue Recyclierbarkeitstest bestehen, und ermöglicht es Verarbeitern, EPR-Strafen zu vermeiden.

Digitale Wasserzeichen-Versuche erzielten eine Erkennungsgenauigkeit von 88-94 % und ebneten den Weg für die Sortierung flexibler Monomaterialien im großen Maßstab. Starre Flaschen werden in Carrefours Loop zunehmend mit Nachfüllbeuteln kombiniert, was den Nettoverbrauch von Neukunststoff um bis zu 70 % reduziert. E-Commerce-Marken verlangen Luftpolsterversandtaschen und Luftkissen, die das Dimensionsgewicht reduzieren, was Verarbeiter mit In-line-Extrusion und Beutelformungskapazitäten begünstigt. Während starres Glas und Metall in aromakritischen oder regulatorischen Nischen einen Anteil behalten, sichert der relative Kostenvorteil flexibler Laminate ihre Expansion.

Nach Produkttyp: Flexible Kunststoffe behalten ihre Dominanz, während Einweg-Papier beschleunigt

Flexible Kunststoffe hielten 2025 einen Produktnachfrageanteil von 38,92 % bei Snackbeuteln, Gemüsefolien und Tierfuttertaschen. Die Frankreich-Verpackungsmarktgröße für Einweg-Papiergeschirr, -schüsseln und -einwickelpapier soll mit einer CAGR von 5,28 % wachsen und profitiert von der Umstellung der Schnellgastronomie weg von Polystyrol und Schaumstoff. Starre Kunststoffe wie PET-Flaschen und PP-Gläser bieten Klarheit, Manipulationsschutz und Kompatibilität mit Heißfülllinien; Monomaterial-Mandate drängen Verarbeiter jedoch zu vereinfachten Strukturen.

Regulierungsgetriebene Nachfrage nach Papierstrohhalmen und Formfaser-Klappschalen beschleunigt Kapitalausgaben in spezialisierten Faserguss-Linien. Verarbeiter, die flexible Beutel liefern, gestalten Laminate um, um Aluminiumschichten zu entfernen und den Polyethylengehalt zu erhöhen, wodurch die Recyclierbarkeit verbessert wird, ohne die Sauerstoffbarriere zu beeinträchtigen. Metalldosen und Verschlüsse behalten Nischen, in denen Haltbarkeit und hermetische Versiegelung entscheidend sind. Behälterglas behält seinen Prestige-Markenauftritt, sieht sich jedoch Fracht- und EPR-Kostenproblemen gegenüber, trotz erfolgreicher 30 %-Gewichtsreduzierungsprogramme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Körperpflege und Kosmetik gewinnen Tempo gegenüber Lebensmitteln

Lebensmittelanwendungen machten 2025 28,81 % der Nachfrage aus, angetrieben durch Verpackungen für Milchprodukte, Backwaren und Frischprodukte. Körperpflege und Kosmetik sind jedoch auf dem Weg zum schnellsten Wachstum mit einer CAGR von 5,18 % bis 2031. Premium-Marken setzen jetzt auf nachfüllbare Glasgläser, Aluminiumtuben und rPET-Flaschen mit haptischen Oberflächen, die höhere Regalpreise rechtfertigen und Nachhaltigkeitsansprüche der Marken erfüllen. Getränkemarken konzentrieren sich auf Leichtgewichtglas- und Aluminiuminnovationen zur Reduzierung des CO₂-Fußabdrucks, während die Pharmaindustrie auf Blisterpackungen und kindergesicherte Verschlüsse angewiesen ist, die durch strenge Rückverfolgbarkeitsregeln geregelt werden.

Fortschrittliche digitale Wasserzeichen, die auf Shampoo- und Lotionflaschen eingeführt wurden, ermöglichen es Citeo-angeschlossenen Anlagen, nach Polymer und Marke zu sortieren, was ein hochreines Recycling erleichtert und niedrigere EPR-Gebühren anzieht. Industrie- und Chemikalienverwender legen Wert auf Haltbarkeit und Gefahrenkonformität und wählen häufig Fässer und Intermediate Bulk Container, die korrosiven Lasten standhalten. Die Landwirtschaft bleibt ein kleineres, aber stabiles Segment, das Stretchfolie für Silage und Gewebesäcke für Futtermittel verbraucht.

Geografische Analyse

Die Dynamik des Frankreich-Verpackungsmarktes variiert je nach Region. Île-de-France und Auvergne-Rhône-Alpes beherbergen Forschungscluster, die von ADEME und Frankreich 2030 finanziert werden, darunter das im Juni 2024 gestartete AgriBioPack-Biofolienprogramm in Höhe von 1,49 Millionen EUR. Die Bretagne, Pays de la Loire und Nouvelle-Aquitaine liefern den Großteil der Lebensmittel- und Getränkeproduktion und stützen die stabile Nachfrage nach Glas, flexiblen und starren Kunststoffen. Paris, Lyon und Marseille verzeichnen die höchste Paketdichte und erhöhen damit den Verbrauch von Wellpappe und Schutzversandtaschen.

Hauts-de-France und Grand Est melden rPET-Rohstoffengpässe, die die Erreichung des 50 %-Recyclingziels der PPWR für 2025 behindern, was die Kunststoffrecyclingrate Frankreichs 2022 bei nahezu 25 % hält. Provence-Alpes-Côte d'Azur verhängt strenge Einwegverbote und schafft Anreize für den Einsatz von Formfaserschalen in Touristenzentren. Bundesweite Energiepreise, obwohl niedriger als die Höchststände von 2022, bleiben doppelt so hoch wie die Durchschnittswerte vor der Krise und belasten energieintensive Glas- und Aluminiumproduzenten.

Pilotprojekte zur digitalen Wasserzeichenkennzeichnung in Suez-betriebenen und Wellman-Verdun-Anlagen erwiesen sich als skalierbar, werden jedoch 50-100 Millionen EUR erfordern, um mehr als 100 Materialrückgewinnungsanlagen in Frankreich nachzurüsten. Insgesamt positionieren die regionale Politikvielfalt und Infrastrukturlücken Frankreich als lebendiges Labor für Verpackungslösungen der nächsten Generation, die Kosten, Leistung und Umweltauswirkungen in Einklang bringen.

Wettbewerbslandschaft

Der Frankreich-Verpackungsmarkt weist eine fragmentierte Struktur auf. Die im Juli 2024 vollzogene Fusion von Smurfit Kappa und WestRock schuf Smurfit WestRock, ein Unternehmen mit einem Umsatz von 34 Milliarden USD und einer Präsenz in 40 Ländern, das Mühlenoptimierungs- und Faserbeschaffungssynergien ermöglicht, die Margen vor Kraft-Liner-Volatilität schützen.[3]Smurfit Kappa, "Bekanntmachung zur Vollendung der Fusion von Smurfit WestRock," smurfitkappa.com Amcor meldete für das Geschäftsjahr 2024 einen Umsatz von 12,4 Milliarden USD, ein Rückgang von 5 %, erzielte jedoch Gewinnwachstum durch Kostensenkungen und bekräftigte sein Engagement für 30 % Recyclinganteil. Verallias Umsatz im dritten Quartal 2024 sank um 6,8 % organisch, da Kunden Flaschen leichter machten oder auf Dosen umstiegen, um Glas-EPR-Gebühren zu vermeiden, was die Ofenauslastung unter Druck setzte.

Regionale Spezialisten wie Groupe Guillin, Albea und Sleever International besetzen Nischen in Tiefziehschalen, Kosmetiktuben und Schrumpfhüllen. Carrefours Loop-Initiative verpflichtet Verarbeiter zur Lieferung langlebiger, wiederverwendbarer Behälter – eine Fähigkeit, von der Spritzgussformen mit Fachkenntnissen in Schlagzähmodifikatoren und kratzfester Etikettierung profitieren.

Chemische Recycling-Startups wie Carbios und Loop Industries pilotieren enzymatische Depolymerisierungsanlagen und positionieren sich als künftige Rohstofflieferanten, sobald sich die rPET-Wirtschaft weiter verschärft. Fachkräftemangel in Barrierebeschichtungen, Klebstoffwissenschaft und Lebenszyklusbeurteilung fügt immaterielle Markteintrittsbarrieren hinzu und festigt den Vorteil etablierter Akteure im Frankreich-Verpackungsmarkt.

Frankreich-Verpackungsbranche Marktführer

Tetra Pak International SA

Smurfit WestRock

Amcor plc

International Paper Company

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Carrefour erweiterte Loop-Mehrwegverpackungen auf 345 Filialen, deckte 370 Produkte ab und verpflichtete sich, bis 2030 15.000 Tonnen Neukunststoff einzusparen.

- Mai 2025: Die französische Regierung bestätigte die landesweite Einführung eines Pfandrückgabesystems für Getränkebehälter und legte den Rahmen für die Rücklogistikinfrastruktur und einheitliche Kennzeichnungsanforderungen fest.

- April 2025: Carrefour bekräftigte sein Ziel, Neukunststoff um 15.000 Tonnen über Eigenmarken und nationale Marken zu reduzieren.

- Februar 2025: Die EU-Verordnung über Verpackungen und Verpackungsabfälle trat in Kraft und verschärfte Mandate für Recyclinganteile sowie die EPR-Harmonisierung.

Frankreich-Verpackungsmarkt Berichtsumfang

Verpackung wird beschrieben als eine schützende und informative Hülle für ein Produkt, die es während der Handhabung, Lagerung und des Transports schützt und Verbraucher nützlich über den Inhalt der Verpackung informiert. Die Studie verfolgt die Nachfrage im Verpackungsmarkt anhand der aus Kunststoff, Glas und Metall generierten Umsätze.

Der Frankreich-Verpackungsmarkt-Bericht ist segmentiert nach Materialtyp (Papier und Karton, Kunststoff, Metall und Behälterglas), Verpackungsformat (Flexibel und Starr), Produkttyp (Papier- und Kartonprodukttyp, Kunststoffprodukttyp, Metallprodukttyp und Behälterglasprodukttyp), Endverbraucher (Lebensmittel, Getränke, Pharmazeutika und Medizin, Körperpflege und Kosmetik, Industrie und Chemie, Landwirtschaft, Automobil und weitere Endverbraucher). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton | |

| Kunststoff | Polyethylen Polypropylen (PP) |

| Polyethylen hoher Dichte (HDPE) und Polyethylen niedriger Dichte (LDPE) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid (PVC) | |

| Polystyrol (PS) | |

| Sonstige Kunststoffe | |

| Metall | |

| Behälterglas |

| Papier- und Kartonprodukttyp | Faltschachteln und Starrboxen | |

| Wellpappkartons und -behälter | ||

| Einweg-Papierprodukte | ||

| Sonstige Papier- und Kartonprodukttypen | ||

| Kunststoffprodukttyp | Starre Kunststoffe | Flaschen und Gläser |

| Verschlüsse und Deckel | ||

| Großmengenprodukte | ||

| Sonstige starre Kunststoffprodukttypen | ||

| Flexible Kunststoffe | Beutel | |

| Taschen | ||

| Folien und Einwickelpapiere | ||

| Sonstige flexible Kunststoffprodukttypen | ||

| Metallprodukttyp | Dosen | |

| Aerosolbehälter | ||

| Verschlüsse und Deckel | ||

| Sonstige Metallprodukttypen | ||

| Behälterglasprodukttyp | Flaschen | |

| Gläser | ||

| Starres Verpackungsformat |

| Flexibles Verpackungsformat |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Industrie und Chemie |

| Landwirtschaft |

| Automobil |

| Weitere Endverbraucher |

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | Polyethylen Polypropylen (PP) | ||

| Polyethylen hoher Dichte (HDPE) und Polyethylen niedriger Dichte (LDPE) | |||

| Polyethylenterephthalat (PET) | |||

| Polyvinylchlorid (PVC) | |||

| Polystyrol (PS) | |||

| Sonstige Kunststoffe | |||

| Metall | |||

| Behälterglas | |||

| Nach Produkttyp | Papier- und Kartonprodukttyp | Faltschachteln und Starrboxen | |

| Wellpappkartons und -behälter | |||

| Einweg-Papierprodukte | |||

| Sonstige Papier- und Kartonprodukttypen | |||

| Kunststoffprodukttyp | Starre Kunststoffe | Flaschen und Gläser | |

| Verschlüsse und Deckel | |||

| Großmengenprodukte | |||

| Sonstige starre Kunststoffprodukttypen | |||

| Flexible Kunststoffe | Beutel | ||

| Taschen | |||

| Folien und Einwickelpapiere | |||

| Sonstige flexible Kunststoffprodukttypen | |||

| Metallprodukttyp | Dosen | ||

| Aerosolbehälter | |||

| Verschlüsse und Deckel | |||

| Sonstige Metallprodukttypen | |||

| Behälterglasprodukttyp | Flaschen | ||

| Gläser | |||

| Nach Verpackungsformat | Starres Verpackungsformat | ||

| Flexibles Verpackungsformat | |||

| Nach Endverbraucher | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika und Medizin | |||

| Körperpflege und Kosmetik | |||

| Industrie und Chemie | |||

| Landwirtschaft | |||

| Automobil | |||

| Weitere Endverbraucher | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich-Verpackungsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 32,88 Milliarden USD bewertet und soll bis 2031 39,46 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach nachhaltiger Verpackung in Frankreich?

Papier- und Kartonverpackungen sollen bis 2031 eine CAGR von 4,32 % verzeichnen, da Marken von Einwegkunststoffen wechseln.

Welches Verpackungsformat wächst am schnellsten?

Flexible Formate, angeführt von Standbeuteln und E-Commerce-Versandtaschen, sollen bis 2031 mit einer CAGR von 4,75 % wachsen.

Welche regionalen Faktoren prägen die Verpackungsnachfrage in Frankreich am stärksten?

Île-de-France und Auvergne-Rhône-Alpes treiben Forschungs- und Entwicklungsinvestitionen an, während die Bretagne und Nouvelle-Aquitaine die lebensmittelbezogene Nachfrage aufrechterhalten.

Wie wirken sich EPR-Gebühren auf Verpackungsdesignentscheidungen aus?

Ökomodulationszuschläge auf nicht recyclierbare oder Mehrschichtprodukte drängen Verarbeiter zu Monomaterialstrukturen und Nachfüllmodellen.

Welches Endverbrauchersegment soll die anderen übertreffen?

Körperpflege und Kosmetik sollten mit einer CAGR von 5,18 % am schnellsten wachsen, da Premium-Marken nachfüllbare und rPET-Lösungen einführen.

Seite zuletzt aktualisiert am: