Größe und Marktanteil des Papierverpackungsmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

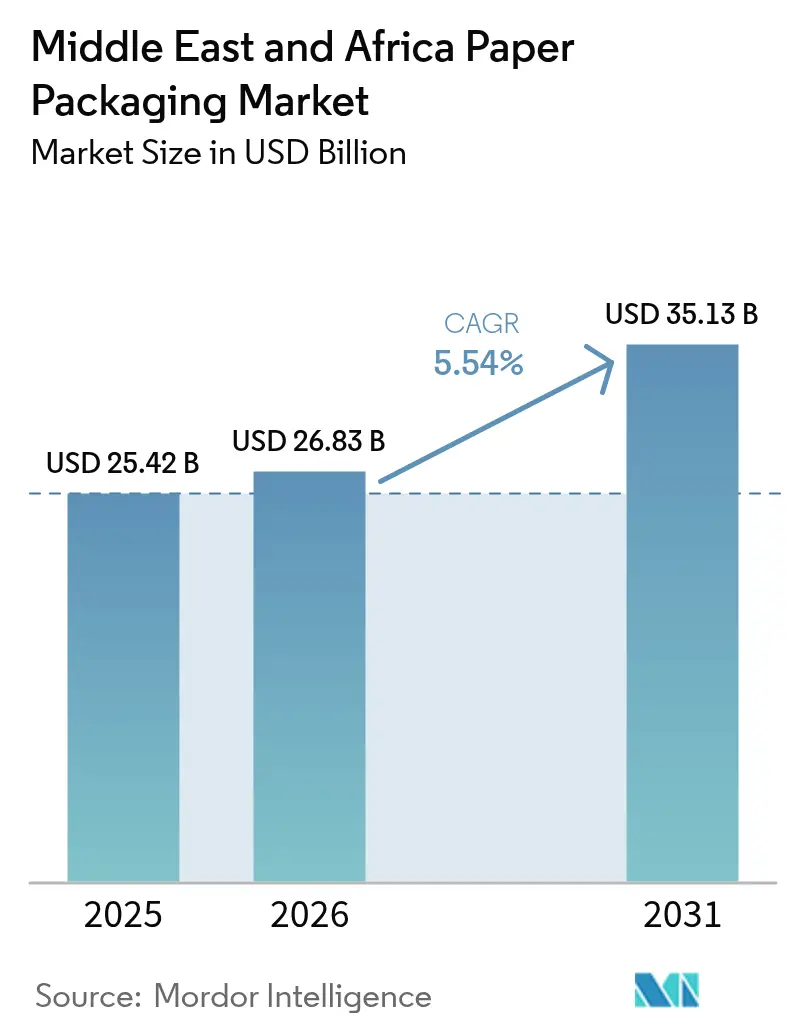

| Marktgröße im Basisjahr (2025) | 25.42 Milliarden US-Dollar |

| Marktgröße (2026) | 26.83 Milliarden US-Dollar |

| Marktgröße (2031) | 35.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

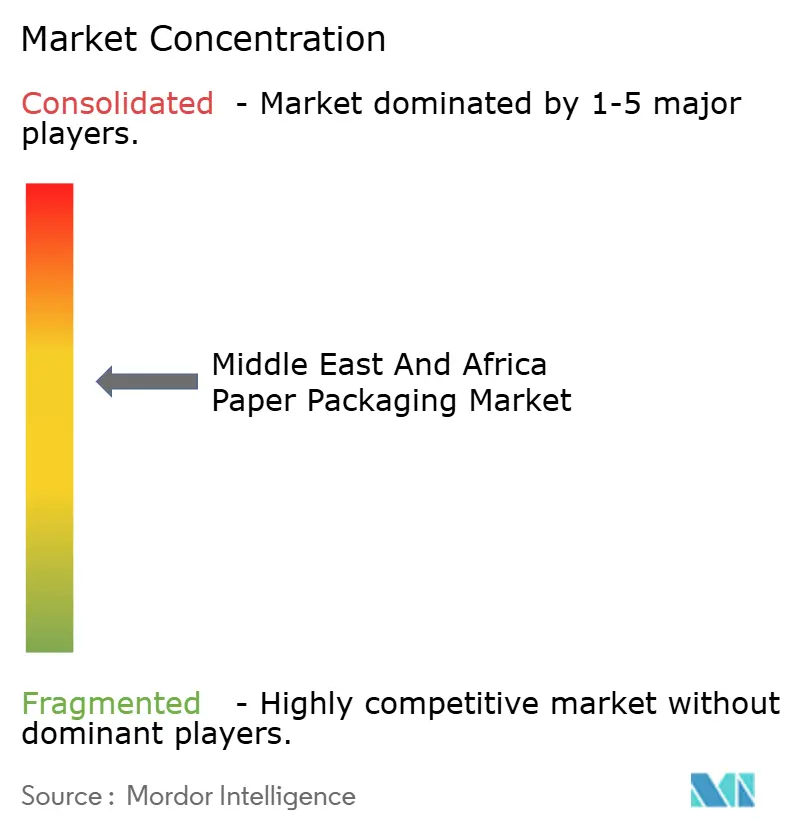

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Papierverpackungsmarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Papierverpackungsmarkts im Nahen Osten und Afrika wird im Jahr 2026 auf 26,83 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 25,42 Milliarden USD, mit Projektionen für 2031, die 35,13 Milliarden USD zeigen, und wächst mit einer CAGR von 5,54 % über den Zeitraum 2026–2031. Strukturelle Veränderungen beschleunigen sich, da Vorschriften zur Abschaffung von Kunststoffen zeitgleich mit E-Commerce-Paketvolumina einsetzen, die sich nach 2024 verdoppelt haben, was Markeninhaber dazu veranlasst, faserbasierte Formate für die Einhaltung regulatorischer Anforderungen und die Effizienz der Auftragserfüllung zu bevorzugen. Die Nachfrage wird durch die Volatilität der Preise für importierte Recyclingfasern und chronische Stromausfälle in Subsahara-Zentren gedämpft, die die Herstellungskosten erhöhen und Verpackungsbetriebe dazu veranlassen, langfristige Zellstoffverträge abzuschließen, in Zweistoff-Dampferzeuger zu investieren und die Anlagenplanung zu digitalisieren. Saudi-Arabien bleibt der umsatzstärkste Markt, während Südafrika beim Wachstum durch Vorschriften zur erweiterten Herstellerverantwortung führt, die den Einsatz von Recyclingmaterial fördern. Der Wettbewerbsdruck nimmt zu, da global integrierte Produzenten vertikale Lieferketten und Nachhaltigkeitsnachweise einsetzen, während regionale Verpackungsbetriebe mit Automatisierung nach dem Industrie-4.0-Prinzip und digitalen Drucklösungen vor Ort gegensteuern. Diese Faktoren lenken den Papierverpackungsmarkt im Nahen Osten und Afrika insgesamt in Richtung optimierter Kapazitätsnutzung, Innovation bei wasserundurchlässigen Beschichtungen und erneuertem Fokus auf die Sicherung der Rohstoffversorgung.

Wichtigste Erkenntnisse des Berichts

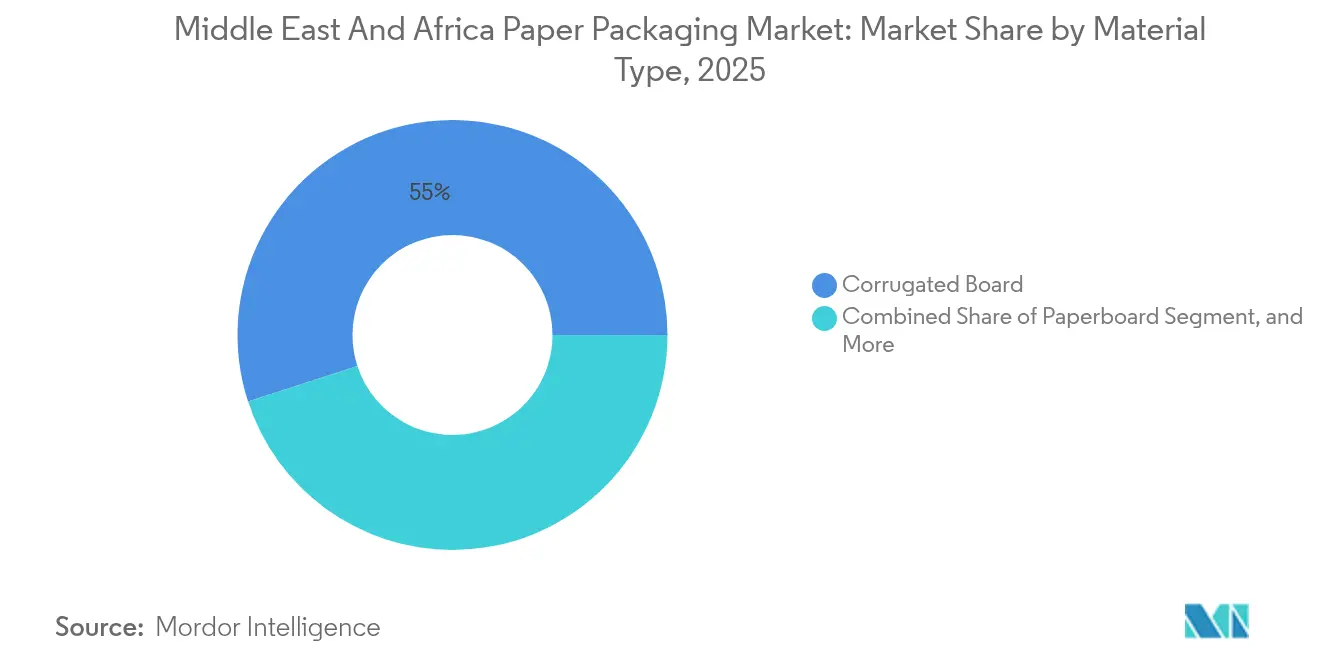

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 55,01 % des Papierverpackungsmarkts im Nahen Osten und Afrika auf Wellpappe; Karton wird bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 65,85 % des Marktanteils des Papierverpackungsmarkts im Nahen Osten und Afrika auf starre Papierverpackungen, während flexible Papierverpackungen bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen werden.

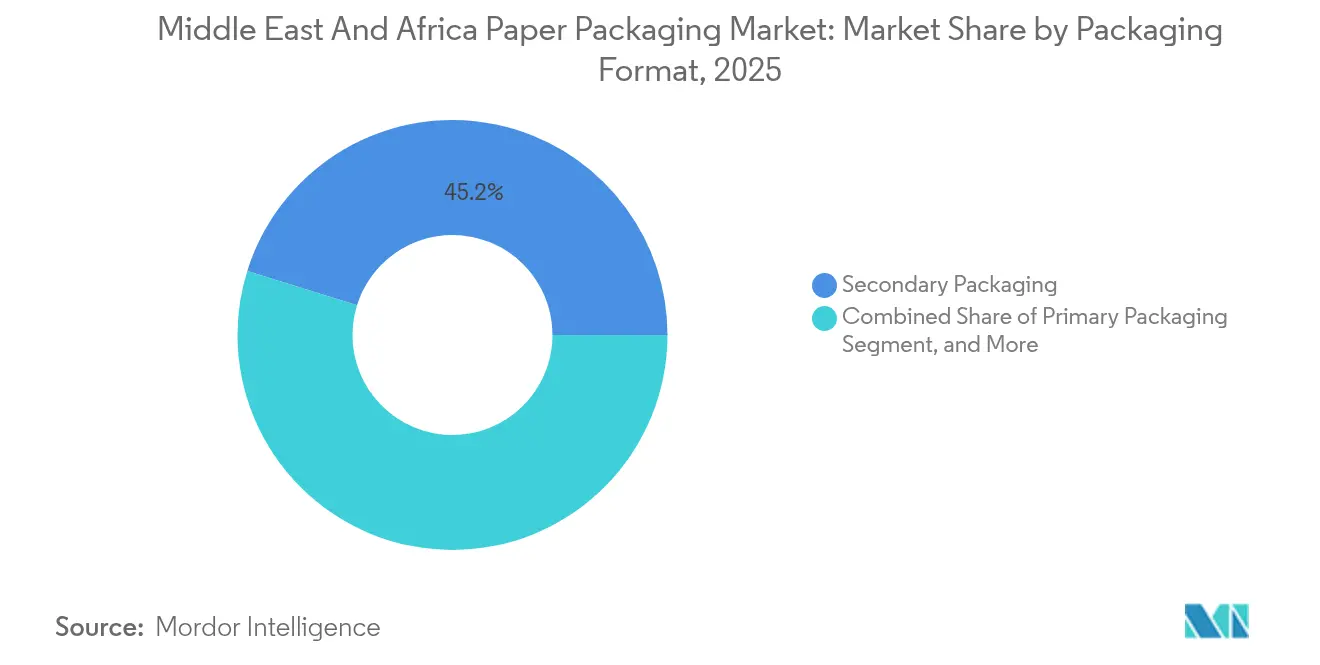

- Nach Verpackungsformat entfielen im Jahr 2025 45,18 % des Marktanteils des Papierverpackungsmarkts im Nahen Osten und Afrika auf Sekundärverpackungen, während Primärverpackungen bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Endverbrauchsbranche führten Lebensmittel im Jahr 2025 mit einem Anteil von 33,05 % am Papierverpackungsmarkt im Nahen Osten und Afrika; Körperpflege und Kosmetik werden voraussichtlich zwischen 2025 und 2031 mit einer CAGR von 8,02 % wachsen.

- Nach Geografie verfügte Saudi-Arabien im Jahr 2025 über einen Marktanteil von 35,05 % am Papierverpackungsmarkt im Nahen Osten und Afrika; Südafrika wird von 2025 bis 2031 voraussichtlich eine CAGR von 7,86 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Papierverpackungsmarkts im Nahen Osten und Afrika

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte E-Commerce-Erfüllungsvolumina | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Kenia | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften zur Abschaffung von Kunststoffen | +1.5% | Nigeria, Kenia, Vereinigte Arabische Emirate, Äthiopien, Südafrika | Mittelfristig (2–4 Jahre) |

| Steigende Exporte von Frischprodukten mit Bedarf an Wellpappenlösungen | +0.8% | Südafrika, Kenia, Marokko, Ägypten | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Schnellrestaurantketten | +0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung intelligenter wasserundurchlässig beschichteter Papiere | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika | Langfristig (≥ 4 Jahre) |

| Digitaldruck vor Ort auf Wellpappe zur Markenlokalisierung | +0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Kenia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte E-Commerce-Erfüllungsvolumina

Mobiles Einkaufen, Same-Day-Delivery-Versprechen und digitale Marktplätze haben die Paketmengen in wichtigen Verbraucherkorridoren seit 2024 deutlich steigen lassen. Jede zusätzliche versandte Schachtel erhöht die Wellpappennachfrage, doch die steigende SKU-Komplexität begünstigt nun Verpackungsbetriebe, die hybride Digital-Flexodruck-Linien mit On-Demand-Grafikfähigkeit integrieren. Bestellzyklen haben sich von Wochen auf Tage verkürzt, was Betriebe dazu zwingt, KI-basierte Planungstools einzusetzen, die Leerlaufzeiten reduzieren und Betriebskapital freisetzen. Markeninhaber spezifizieren zunehmend Schachtelformate, die Füllmaterial aus Kunststoff eliminieren und leichtes Wellkartonpapier verwenden, um Frachtgewichtsobergrenzen und Gebühren der erweiterten Herstellerverantwortung zu erfüllen. Verpackungsbetriebe können konsistente Wellenprofile aufrechterhalten, variable Grafiken drucken und überdurchschnittliche Margen erzielen, indem sie die Lagerkosten ihrer Kunden senken.

Staatliche Vorschriften zur Abschaffung von Kunststoffen

Nigerias Einwegverbot von 2024, Kenias erweiterte Einschränkungen, die Abbaubarkeitsregeln der Vereinigten Arabischen Emirate und die Mandate von Addis Abeba in Äthiopien haben eine messbare Verlagerung hin zu Faserlösungen in der Gastronomie und im Einzelhandel ausgelöst. Die Einhaltung dieser Vorschriften beschleunigt die Nachfrage nach dispersionsbeschichtetem Papier, das Fett und Feuchtigkeit widersteht und gleichzeitig in bestehenden Mühlen recycelbar bleibt. Inkonsistente Durchsetzung schafft Arbitragemöglichkeiten: Verpackungsbetriebe mit ISO-14001-Zertifizierungen sichern sich öffentliche Ausschreibungen, während ihre nicht zertifizierten Mitbewerber mit Ad-hoc-Prüfungen und Vertragsstrafen konfrontiert werden. Geräte-Upgrades auf Vorhangbeschichtungslinien und Inline-Barriereinspektionssysteme sind erforderliche Investitionen; Verpackungsbetriebe amortisieren ihre Kosten jedoch durch Aufpreise für zertifizierte Monomaterialformate. Regionale Chemieanbieter gewinnen ein Auftragsvolumen für biobasierte Beschichtungen, die Polyethylen-Kaschierungen ersetzen.[1]Umweltprogramm der Vereinten Nationen, „Wie afrikanische Länder Maßnahmen gegen die Plastikverschmutzung ergreifen”, unep.org

Steigende Exporte von Frischprodukten mit Bedarf an Wellpappenlösungen

Rekordernten bei Zitrusfrüchten und Avocados in Südafrika erfordern belüftete, feuchtigkeitskontrollierte Kartons, die gekühlte Kühlschifffahrten nach Europa überstehen. Kenianische Blumenexporteure legen Wert auf geringes Flächengewicht bei gleichzeitig hoher Stapelfestigkeit, um Luftfrachtkosten zu senken und gleichzeitig die Haltbarkeitsspezifikationen zu erfüllen. Wellpappenverpackungsbetriebe errichten Lagerhäuser in der Nähe von Farmclustern, um sich mit Erntezeitfenstern zu synchronisieren und Just-in-time-Produktion durchzuführen, wodurch das Lagerverderb-Risiko minimiert wird. Geformte Zellstoffeckenschützer gewinnen an Bedeutung, um Transportschäden zu reduzieren, was inkrementelle Fasernachfrage und neue Einnahmequellen schafft. Da britische Supermärkte ihre Toleranzgrenzen für Beschädigungen verschärfen, werden Kartonsteifheitsprüfungen und ethylenabsorbierende Einlagen zu Differenzierungsmerkmalen für Lieferanten.[2]MDPI-Redakteure, „Nachhaltigkeit und Lebenszyklusanalyse von Wellpappenverpackungen für Frischprodukte”, mdpi.com

Schnelle Expansion von Schnellrestaurantketten

Mehr als 200 neue Schnellrestaurant-Standorte wurden 2024 in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten und Nigeria eröffnet, von denen jeder fettresistente Verpackungen, Faltschachteln und Getränketräger benötigt. Die Verlagerung hin zu Lieferformaten bedeutet, dass jeder Mahlzeit-Anlass mit inkrementellen Verpackungen verbunden ist, wobei leichte Kartons Kunststoffschalen ersetzen. Kurzauflagenartwork für saisonale Kampagnen treibt die Einführung von Digitaldruckmaschinen voran, die Grafiken in Minutenschnelle wechseln können, um lokalisierte Marketingkampagnen zu unterstützen. Fettundurchlässige Dispersionsbeschichtungen erzielen nun einen Preisaufschlag von 15 %, reduzieren gleichzeitig die Kompostierungskontamination und unterstützen damit die ESG-Ziele der Restaurants. Lieferanten, die Bestandsdaten in die ERP-Systeme der Kunden vorladen können, gewinnen länderübergreifende Rahmenserviceverträge und signalisieren damit eine tiefere Integration in den Papierverpackungsmarkt im Nahen Osten und Afrika.[3]Huhtamäki Oyj, „Huhtamaki Geschäftsbericht 2023”, huhtamaki.com

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Häufige Kostenvolatilität bei importierten Recyclingfaser-Rohstoffen | -0.9% | Nigeria, Kenia, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Chronische Stromversorgungsinstabilität in subsaharischen Produktionszentren | -0.7% | Nigeria, Kenia, Tansania, Ghana | Mittelfristig (2–4 Jahre) |

| Begrenzte regionale Forstressourcen erhöhen Abhängigkeit von Primärzellstoff | -0.6% | Saudi-Arabien, Ägypten, Äthiopien | Langfristig (≥ 4 Jahre) |

| Seefrachtlogistikunterbrechungen und Währungsschwankungen verlängern Lieferzeiten | -0.5% | GCC, Ostafrika, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufige Kostenvolatilität bei importierten Recyclingfaser-Rohstoffen

Europäische Exportbeschränkungen und asiatische Kaufspitzen trieben die Recyclingfaserpreise im April 2024 auf 1.380 EUR pro Tonne, was die Rohstoffkosten für Mühlen im Nahen Osten und in Afrika inflationierte, die mehr als 70 % ihrer Rohstoffe importieren. Eine Bruttomargenkompression von 200–300 Basispunkten folgte, da Verpackungsbetriebe die Kostensteigerungen absorbierten, um langfristige Verträge zu erhalten. Käufer begannen, quartalsweise Preisanpassungsklauseln zu verlangen, doch kleinere Verpackungsbetriebe hatten nicht die Verhandlungsmacht, diesen Forderungen entgegenzuwirken, und riskierten den Verlust von Aufträgen. Vertikal integrierte Unternehmen mit eigener OCC-Sammlung glichen die Volatilität aus und gewannen Marktanteile, was die Kostenlücke gegenüber Spotabnehmern vergrößerte. Betriebskapitaldruck zwang einige unabhängige Betriebe, ihre Linien vorübergehend stillzulegen, was das inhärente Rohstoffrisiko des Papierverpackungsmarkts im Nahen Osten und Afrika unterstreicht.

Chronische Stromversorgungsinstabilität in subsaharischen Produktionszentren

Netzwerkverfügbarkeit von unter 60 % in Nigeria, Kenia und Tansania zwingt Verpackungsbetriebe, Diesel-Generatoren zu betreiben, die die Energiekosten um bis zu 18 % erhöhen und damit die Kohlenstoffvorteile gegenüber Kunststoffen zunichtemachen. Stromausfälle beeinträchtigen die Prozesskonsistenz, erhöhen den Ausschuss und verlängern die Lieferzeiten, was die Servicequoten verschlechtert. Kapitalintensive Solar-Batterie-Nachrüstungen, typischerweise 500.000–1,5 Millionen USD pro Anlage, stellen Finanzierungshürden für kleinere Unternehmen dar. Hybridsysteme amortisieren sich innerhalb von vier Jahren, erfordern aufgrund bewölkter Jahreszeiten jedoch nach wie vor ein Diesel-Backup, was eine Zweistoff-Komplexität beibehält. Der politische Fokus auf die Haushaltsversorgung mit Strom überlässt es Industriebenutzern, ihre Resilienz selbst zu finanzieren, was die Marktkonsolidierung rund um gut kapitalisierte Betreiber verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Wellpappe dominiert, aber Karton wächst stark im verbrauchernahen Bereich

Wellpappe generierte 55,01 % des Materialumsatzes im Jahr 2025, dank stabiler und kostengünstiger Sekundär- und Tertiär-Transportfunktionen in Lebensmittel- und Industrielieferketten. Die Größe des Papierverpackungsmarkts im Nahen Osten und Afrika für Wellpapier wird bis 2031 voraussichtlich hinter Karton zurückbleiben, da die Kartonnachfrage im Schnellrestaurant- und Körperpflegesektor die Volumina im Massengüterversand übertrifft. Die CAGR von 7,32 % bei Karton spiegelt leichte Substrate wider, die hochauflösende Grafiken, Portionskontrolle und Regalwirkung unterstützen und eine Markendifferenzierung in überfüllten Einzelhandelsregalen ermöglichen. Kraftpapier wird weiterhin für Bäckereiverpackungen eingesetzt, steht jedoch vor einer Substitution durch beschichteten Karton, der überlegene Feuchtigkeitsbarrieren bietet.

Verpackungsbetriebe, die Inline-Beschichtungs- und Digitaldruckstationen auf Kartonlinien installieren, sichern sich höhere Margen, indem sie auf Premium-Kosmetik-SKUs ausgerichtet sind. MEPCOs fünfte Linie im Wert von 1,78 Milliarden SAR wird 450.000 Tonnen Recycling-Wellkarton hinzufügen und die Wellpappenversorgung stärken, während Geformte-Zellstoff-Nischen im Elektronikschutz wachsen. Integrierte Mühlen, die Mischungsrezepturen zwischen Decklagen und Wellenstoff optimieren, können ihre Produktion bei E-Commerce-Spitzen flexibel anpassen und damit den Papierverpackungsmarkt im Nahen Osten und Afrika gegen Zellstoffschocks abpuffern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flexible Formate beschleunigen sich dank Monomaterial-Recyclingfähigkeit

Starre Formate machten 65,85 % des Umsatzes im Jahr 2025 aus, hauptsächlich angetrieben durch Faltschachteln und Wellpappenbehälter. Flexible Papierbeutel, -säcke und -verpackungen werden jedoch bis 2031 voraussichtlich eine CAGR von 6,63 % verzeichnen, da Regulierungsbehörden mehrschichtige Kunststoffe zunehmend einschränken. Die Größe des Papierverpackungsmarkts im Nahen Osten und Afrika für flexible Qualitäten bleibt kleiner, profitiert jedoch von Bio-Dispersionsbeschichtungen, die es Lebensmitteln mit hohem Feuchtigkeitsgehalt ermöglichen, von laminierten Folien auf Papierbasis umzusteigen, ohne die Haltbarkeit zu beeinträchtigen. Bäckerei- und Süßwarenverpackungen wechseln bereits zu papierbasierten Beuteln, was Systemkosten senkt, da Gebühren der erweiterten Herstellerverantwortung Kunststoffe belasten.

Huhtamakis Expansion bei geformtem Faserstoff in Südafrika signalisiert die Nachfrage nach starren Schalen, die PET ersetzen. Inzwischen führen Verpackungsbetriebe mit Tiefdruckbeschichtungstürmen Barriereverpackungen für Tiefkühlkost ein und erzielen höheren Premiumdurchsatz. Die Integration von Digitaldruckmaschinen auf flexiblen Linien ermöglicht es Lieferanten, Aktionen und Sprachversionen schnell zu batch-kodieren, was in mehrsprachigen Märkten entscheidend ist. Starre Wellpappe wird den Massentransport weiterhin dominieren, aber flexible Formate bieten eine zweistellige Margenchance, wo Gewichtsreduzierung, Quellreduzierung und Recyclingfähigkeit zusammenkommen.

Nach Verpackungsformat: Primärverpackungen steigen, da SKU-Proliferation die Regalökonomie verändert

Sekundärverpackungen repräsentierten 45,18 % des Formatanteils im Jahr 2025, da Wellpappenversandkartons das wichtigste Distributionsmittel blieben. Primärverpackungen werden jedoch mit einer CAGR von 7,12 % steigen, da Körperpflege- und Fertiggerichtsmarken die Zahl der Varianten erhöhen, die eine direkte Markenkennzeichnung erfordern. Der Marktanteil des Papierverpackungsmarkts im Nahen Osten und Afrika für Primärverpackungen wächst immer dann, wenn Einzelhändler Handelsmarken einführen, die Regalattraktivität und portionierte Formate erfordern. Tertiäre Paletten verfolgen das allgemeine Marktwachstum, stehen jedoch in bestimmten Lebensmittelketten vor einer Substitution durch wiederverwendbare Kunststoffbehälterpools.

UCIC, das fast 40 % des saudischen Wellpappenmarkts kontrolliert, plant einen Börsengang zur Finanzierung der Diversifizierung in Faltschachteln, was die Marktausrichtung hin zu verbrauchernahen Verpackungen widerspiegelt. Verpackungsbetriebe mit automatischen Flachbett-Stanzmaschinen und Klebstofflinien, die zu Mikrowelle und Mikroperforation fähig sind, gewinnen Aufträge für regalfertige Kartons. Primärformate mit QR-Codes zur Authentifizierung unterstützen auch aufkommende Anti-Fälschungsrichtlinien in der Pharmaindustrie, was die Druckkomplexität und die Wertschöpfung im Papierverpackungsmarkt im Nahen Osten und Afrika steigert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Körperpflege übertrifft Lebensmittel durch Premiumisierung

Lebensmittel machten 33,05 % der Nachfrage im Jahr 2025 aus, aber Körperpflege und Kosmetik werden voraussichtlich bis 2031 eine CAGR von 8,02 % verzeichnen und damit Getränke überholen und exportorientierte Frischprodukte beim absoluten Wachstum einholen. Kartondesigns mit Folienprägung und Taktillacken erzielen höhere Stückpreise bei niedrigeren Bestellvolumina, was sich mit der Wirtschaftlichkeit von Digitaldruckmaschinen deckt. Die Größenausweitung des Papierverpackungsmarkts im Nahen Osten und Afrika im Bereich Körperpflege resultiert aus regionalen Influencer-Marken, die begrenzte SKUs einführen, die vierteljährlich rotieren.

Das Recycling-Joint-Venture von Tetra Pak in Ägypten demonstriert das Interesse der Getränkehersteller an geschlossenen Kreisläufen; jedoch schränkt der Wettbewerb mit PET und Aluminium den Kartonanteil bei Einzelportionsgetränken ein. Industrie- und Elektronikmarken spezifizieren zunehmend geformte Zellstoff- und Wabenstruktureinlagen, um unternehmenseigene Kunststoffreduktionsziele zu erfüllen. Die Segmentdiversifizierung verdeutlicht die Vielseitigkeit von Fasern und animiert Investoren, neue Umwandlungskapazitäten in Nischenformaten im Papierverpackungsmarkt im Nahen Osten und Afrika zu unterstützen.

Geografische Analyse

Saudi-Arabien trug 2025 35,05 % des Umsatzes bei, angetrieben durch Vision-2030-Industriepolitiken, die die lokale Wellkartonproduktion und Importsubstitution anreizen. MEPCOs bevorstehende 450.000-Tonnen-Linie und die Expansion von Arabian Paper Products stärken die inländische Versorgung, sichern Zellstoffimporte über langfristige Abnahmeverträge und sichern Währungsschwankungen ab. Industriecluster rund um Dschidda bieten Zugang zu Rohstoffen durch MSW-Sammelquoten von über 45 % und Hafenverbindungen für innerhalb des GCC gerichtete Exporte. Der Papierverpackungsmarkt im Nahen Osten und Afrika profitiert von diesen großangelegten Investitionen, die die regionale Preisgestaltung ankern.

Die Vereinigten Arabischen Emirate machen 15–18 % der regionalen Nachfrage aus und positionieren sich als Spezialkartondrehscheibe für den Körperpflege- und Pharmasektor. Hotpack Globals Milliardenanlage (1 Milliarde SAR), die 2025 in Betrieb genommen werden soll, stärkt seine Flexverpackungskapazitäten und fügt 4.500 Tonnen beschichteten Karton-Extrusionskapazität pro Monat hinzu. Die Freizoneninfrastruktur und zollfreie Wiederausfuhrrouten machen Dubai zu einem attraktiven Konsolidierungspunkt für multinationale FMCG-Lieferketten, die nach Ostafrika versenden. Nachhaltige Fasermarkenbildung resoniert bei Hotel- und Fluggesellschaftsgruppen, die Null-Kunststoff-Verpflichtungen verfolgen.

Südafrika, mit einer prognostizierten CAGR von 7,86 %, führt das Wachstum an, bedingt durch Vorschriften zur erweiterten Herstellerverantwortung, die Recyclingmaterial-Schwellenwerte vorschreiben. Integrierte Hauptakteure Mondi, Mpact, Huhtamaki, Nampak und Smurfit Kappa kontrollieren gemeinsam über 70 % der nationalen Produktion und ermöglichen Skaleneffekte bei der Zellstoffintegration und Nachrüstungen für erneuerbare Energien. Die Größe des Papierverpackungsmarkts im Nahen Osten und Afrika profitiert von Südafrikas exportorientierten Zitrusfrüchten, Wein- und Forstprodukten, die effiziente Schienen-Hafen-Korridore nutzen.

Nigeria (8–10 % Marktanteil) zeigt eine rasche Zunahme bei Wellpappe, da der E-Commerce wächst, aber Strominstabilität und Währungsabwertung schrecken umfangreiche Kapitalinvestitionen ab. Kenia (5–7 %) profitiert von Gartenbauexporten und strengen Kunststoffverboten, wobei Verpackungsbetriebe Hochgeschwindigkeits-Digitaldruckmaschinen für Kurzauflagen lokalisierter Etiketten installieren. Das übrige Afrika ist nach wie vor unterversorgt, bietet jedoch Marktlücken für agile Newcomer, die modulare Umwandlungslinien in der Nähe von Seehäfen einsetzen und mobile Sammeltechnologie für OCC-Rohstoffe nutzen können. Länderübergreifende Betreiber, die die Produktion zwischen Werken flexibel gestalten, um Währungsschocks und Energiekosten auszugleichen, werden überproportionale Gewinne im Papierverpackungsmarkt im Nahen Osten und Afrika erzielen.

Regulatorisches Umfeld

Die Verpackungspolitik im Nahen Osten und in Afrika wird zunehmend durch EPR-ähnliche Anforderungen und Kunststoffbeschränkungen beeinflusst, was die Nachfrage in Richtung faserbasierter Formate lenkt. In Kenia führte die Rechtsverordnung Nr. 176 von 2024 die Sustainable Waste Management (Extended Producer Responsibility) Regulations ein, wodurch Verpackungsmaterialien (einschließlich Papier- und Wellpappformaten) unter Rücknahme- und Compliance-Programmpflichten der Hersteller fallen. In den VAE wurden die Einwegkunststoffbeschränkungen ab dem 1. Januar 2026 verschärft und umfassen Artikel wie Getränkebecher, Deckel, Besteck, Lebensmittelbehälter, Trinkhalme und Beutel, was die Substitution durch papierbasierte Foodservice-Verpackungen beschleunigt, sofern die Anforderungen an Leistung und Recyclingfähigkeit erfüllt sind.

Konformitätsbewertungen und Produktsicherheitsstandards prägen ebenfalls den Marktzugang und die Spezifikationsanforderungen für Papierverpackungen. In Saudi-Arabien legt die Technische Verordnung der Saudi Standards, Metrology and Quality Organization (SASO) für Papier und Karton Anforderungen an Papier- und Kartonverpackungen fest, einschließlich Verboten von Schwermetallen und der Eignung für Schutzverpackungen, und regulierte Verpackungsimporte erfordern in der Regel eine SABER-Produktzertifizierung im Einklang mit den SASO-Normen. In den VAE verwaltet das Ministry of Industry and Advanced Technology (MoIAT) Konformitätszertifizierungsdienste für regulierte Produkte, und die politischen Aktivitäten im Rahmen der Integrated Waste Management Agenda 2023-2026 umfassen ein im Juli 2025 gestartetes EPR-Pilotprogramm mit 26 Unternehmen in Abu Dhabi und Dubai, das die Erwartungen an Rückverfolgbarkeit und Ergebnisse bei Verpackungen nach dem Verbrauch erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei der Faserbeschaffung, wobei viele Verarbeiter und Papierfabriken im Nahen Osten und in Afrika aufgrund begrenzter regionaler Forstressourcen und uneinheitlicher Sammelsysteme auf importierten Frischzellstoff und Altpapier zurückgreifen. Integrierte Hersteller wie Mondi und Smurfit Kappa sind sowohl in der Papierproduktion als auch in der Weiterverarbeitung tätig, während regionale Hersteller und Verarbeiter wie INDEVCO Paper Containers und Arabian Packaging Co. L.L.C. die Nachfrage aus den Bereichen FMCG, Foodservice und Industrie mit einer Mischung aus Wellpappkartons, Kartons und Spezialformaten bedienen. Das Risiko bei der Rohstoffversorgung bleibt strukturell bedingt: Die Volatilität der Preise für importierte Altfasern und Suez-bedingte Schifffahrtsstörungen verlängern die Lieferzeiten und erschweren die Beschaffungsplanung, was größere Akteure zu eigenen Rückgewinnungskapazitäten, langfristigen Lieferverträgen und Portfolioflexibilität über Testliner-, Schrenz- und Kartonqualitäten hinweg drängt.

Die Midstream-Aktivitäten umfassen die Papierherstellung (Wellpappenrohpapier und Karton), Beschichtung und Weiterverarbeitung (Druck, Stanzen, Kleben, Laminierung/Beschichtung) sowie Konformitätsprüfungen, sofern dies durch nationale Normen und Konformitätssysteme vorgeschrieben ist. Der nachgelagerte Vertrieb erfolgt über Direktverträge mit Marken (Lebensmittel, Körperpflege, Schnellrestaurants, Pharma), Industriehändler und auf E-Commerce ausgerichtete Lieferketten, die zunehmend kleine Losgrößen mit Individualisierung und schnellere Nachschubzyklen verlangen. Betriebliche Engpässe in Teilen Subsahara-Afrikas, insbesondere Instabilität bei Strom- und Wasserversorgung, erhöhen die Verarbeitungskosten und das Ausschussrisiko, was wiederum Investitionen in Resilienz wie Dual-Fuel-Kessel und Eigenerzeugung fördert, ergänzt durch digitale Planung zum Schutz der Servicelevel für exportbezogene Kanäle wie Frischwarenkorridore.

Wettbewerbslandschaft

Die zehn größten Anbieter machen schätzungsweise 50–60 % des regionalen Umsatzes aus, was eine moderate Konzentration anzeigt. Mondi, Smurfit WestRock und International Paper integrieren Zellstoff bis zur Verarbeitung und bieten multinationalen FMCG-Kunden eine Einzelbezugsquelle sowie Nachhaltigkeitsberichterstattung. Regionale Champions Nampak, MEPCO und UCIC verteidigen ihre Position mit Nähevorteilen und agiler Linienumrüstplanung zur Bedienung aufstrebender Marken. Der Konsolidierungsdruck nimmt zu: Smurfit WestRock zielt auf Synergien von 400 Millionen EUR durch Netzwerkrationalisierung ab, und MEPCOs fünfte Linie verschiebt die Kostenkurven im GCC in Richtung leichtem Wellkarton.

Technologieinvestitionen unterscheiden die Marktführer: Inline-Wasserbarrierbeschichtung, geschlossene Abwasserkreisläufe und Sensorarrays für vorausschauende Wartung erhöhen die Betriebsmargen. Digitaldruck auf Wellpappe erreicht 150 m pro Minute, wodurch Verpackungsbetriebe variable SKUs ohne Platteninventar anbieten können – ein entscheidender Servicevorteil. Neue Marktteilnehmer konzentrieren sich auf geformten Zellstoff und Monomaterial-Beutel, Segmente, in die die Altanlagen der etablierten Unternehmen nicht wirtschaftlich wechseln können. Nachhaltigkeitsnachweise rangieren bei Ausschreibungsbewertungen nun gleichauf mit dem Preis, was kleinere Verpackungsbetriebe dazu zwingt, Lebenszyklusanalyse-Daten zu veröffentlichen und FSC-zertifizierte Fasern zu beziehen.

Spezialchemie-Innovatoren und Druckmaschinen-OEMs verwischen traditionelle Grenzen, da Siegwerk, Solenis und EFI direkt mit Verpackungsbetrieben zusammenarbeiten, um Barrierchemikalien und Workflow-Software einzubetten. Der Papierverpackungsmarkt im Nahen Osten und Afrika entwickelt sich damit zu einem segmentierten Wettbewerbsschema: skalengetriebene Wellpappengiganten auf der einen Seite und margenstarke Nischenanbieter auf der anderen, beide auf der Jagd nach differenzierten ESG-Wertversprechen.

Marktführer im Papierverpackungsmarkt im Nahen Osten und Afrika

Amcor Plc

International Paper Company

Mondi Plc

Smurfit WestRock

Tetra Laval International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Modernisierungsprojekte in der gesamten Region schaffen Raum für Verarbeiter, die sich Altfasern sichern, gleichbleibende Qualität liefern und sich wandelnde Compliance-Anforderungen erfüllen können. In den VAE hat Star Paper Mill eine Anlage für recyceltes Wellpappenrohpapier in KEZAD mit einer Jahreskapazität von 135.000 Tonnen eingeweiht, was die lokale Verfügbarkeit von Recyclingqualitäten für Wellpapp- und Sekundärverpackungen stärkt und kürzere Lieferzeiten für FMCG- und E-Commerce-Versender unterstützt. In Algerien hat General Emballage ANDRITZ mit der Lieferung einer kompletten PrimeLine-Papierproduktionslinie für eine neu errichtete Fabrik in Naama mit einer Jahreskapazität von 350.000 Tonnen beauftragt, was auf eine skalierte regionale Papierherstellung hindeutet, die die Abhängigkeit von importiertem Karton für Verarbeitungsnetzwerke in Nord- und Westafrika verringern kann.

Regulatorische Maßnahmen führen auch zu spezifischen Produktchancen, insbesondere im Foodservice- und Einzelhandelsbereich, wo Einwegkunststoffbeschränkungen und EPR-Verpflichtungen die Materialauswahl und Berichtsanforderungen verschärfen. Die ab dem 1. Januar 2026 geltenden Einwegkunststoffbeschränkungen in den VAE und die EPR-Vorschriften Kenias von 2024 erhöhen die Nachfrage nach recycelbaren Monomaterial-Papierlösungen, einschließlich dispersionsbeschichteter Papiere sowie faserbasierter Deckel und Lebensmittelbehälter, die unter Fett- und Feuchtigkeitsbedingungen funktionieren und sich zugleich in lokale Recyclingströme einfügen. Zusätzliche Nachfrage besteht nach dienstleistungsorientierten Angeboten wie compliance-fertigen Verpackungsspezifikationen, Dokumentationsunterstützung für Konformitätssysteme, beispielsweise SASO/SABER-konforme Anforderungen in Saudi-Arabien, sowie lokalisiertem Digitaldruck für die zunehmende SKU-Vielfalt in Körperpflege und Schnellrestaurants, wo sich Verarbeiter durch Schnelligkeit auf dem Markt und Rückverfolgbarkeit statt nur durch den Preis pro Tonne differenzieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Smurfit WestRock kündigte eine Partnerschaft mit Coca-Cola an, die sich auf Verpackungen zur Weltmeisterschaft konzentriert. Die Initiative verdeutlicht, wie multinationale Markenkampagnen höhere Volumina papierbasierter Sekundär- und Werbeverpackungen nach sich ziehen können und Lieferanten mit skalierbaren Verarbeitungsnetzwerken belohnen.

- April 2026: Mediterrania Capital Partners unterzeichnete eine Kaufvereinbarung zum Erwerb von 100 % der Société Marocaine des Manufactures de Mohammedia (der Holdinggesellschaft von Amcor Flexibles Mohammedia) von der Amcor Group. Die Transaktion spiegelt eine Neuausrichtung des Portfolios bei regionalen Verpackungsanlagen wider und kann die Wettbewerbspositionierung und Investitionsprioritäten in marokkanisch verknüpften Lieferketten neu gestalten.

- September 2025: GPC Papier et Carton (Ynna Holding) kündigte eine Modernisierungsinvestition von 500 Millionen MAD in seinem Werk Mohammedia an, einschließlich Plänen zur Steigerung der Kapazität von 90.000 Tonnen auf 160.000 Tonnen bis 2030 und der Installation einer digitalen Druckmaschine Kento Hybrid. Das Upgrade richtet sich an die Nachfrage nach höherwertigen Wellpapp- und Bedrucktverpackungen und unterstützt schnellere, individuellere Produktionsläufe für Kunden aus dem Konsumgüterbereich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst papierbasierte Verpackungen, die zum Verpacken, Schützen und Transportieren von Waren im Nahen Osten und in Afrika verwendet werden. Der Marktwert wird als Umsatz von Papierverpackungsprodukten erfasst, die an Endnutzer in der gesamten Region geliefert werden.

Umfangsausschlüsse: Ausgenommen sind Verpackungsmaterialien, die nicht aus Papier bestehen (wie Kunststoffe, Metall und Glas), sowie Papierprodukte, die nicht als Verpackung verwendet werden.

Übersicht der Segmentierung

- Nach Materialtyp

- Kraftpapier

- Karton

- Wellpappe

- Sonstige Materialtypen

- Nach Produkttyp

- Flexible Papierverpackung

- Starre Papierverpackung

- Nach Verpackungsformat

- Primärverpackung

- Sekundärverpackung

- Tertiär-/Transportverpackung

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Kosmetik

- Industrie und Elektronik

- Sonstige Endverbrauchsbranchen

- Nach Naher Osten und Afrika

- Nach Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Nach Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nach Naher Osten

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den regionalen Kontext festzulegen und einen ersten Satz von Angebots- und Nachfragesignalen für Papierverpackungen im Nahen Osten und in Afrika aufzubauen. Wir stützten uns auf öffentliche Quellen wie UN Comtrade für Handelsströme von Papier und Karton, Indikatoren der Weltbank und des IWF für makroökonomische Nachfragetrends, FAOSTAT für Signale zur Lebensmittelproduktion und Industriestatistiken der UNIDO als Näherungswerte für die Fertigungsaktivität.

Um diese Signale für die Marktgrößenbestimmung nutzbar zu machen, wurden die Daten in Eingaben wie Importabhängigkeit nach Land, Exposition gegenüber der Nachfrage nach verpackten Lebensmitteln und Getränken sowie allgemeine Produktionsintensität umgewandelt. Zudem wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte überprüft, um Kapazitätserweiterungen, Verschiebungen im Produktmix und Preiskommentare zu verstehen. Darüber hinaus wurden ein kostenpflichtiges Abonnement für Handelsdaten auf Sendungsebene sowie eine Patentdatenbank selektiv genutzt, um Ströme abzugleichen und Signale für Material- oder Prozessinnovationen zu erkennen. Die oben genannten Quellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Klärung der Forschung wurden zahlreiche weitere öffentliche und kostenpflichtige Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Aufteilung nach wichtigen Papierverpackungsmaterialien und -formaten sowie auf die Belastungsprüfung von Preisen und Verarbeitungsspannen in den wichtigsten MEA-Märkten. Wir sprachen mit Teilnehmern aus Verarbeitungsbetrieben, Papier- und Kartonlieferanten, Händlern und großen Verpackungsabnehmern aus den Bereichen Lebensmittel, Getränke und Gesundheitswesen und deckten die Teilregionen des Nahen Ostens und Afrikas ab, damit die Annahmen die lokalen Realitäten widerspiegeln, einschließlich Importabhängigkeit und Wechselkurseffekten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 19 % | |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 24 % | |

| Kleinere Akteure: 22 % | Manager: 57 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Verpackungsnachfrage anhand von Konsum- und Produktionsindikatoren auf Länderebene rekonstruiert und dann anhand von Verwendungsmustern nach Endverwendung auf Papierverpackungen verteilt wird. In der Praxis nutzten wir Signale wie die Produktion verpackter Lebensmittel und Getränke, Fertigungsindikatoren für Pharma und Körperpflege, Importtrends für Papier und Karton sowie Hinweise auf Verarbeitungsaktivitäten in wichtigen Zentren, um zu einem länderspezifischen Nachfragepool zu gelangen.

Diese Gesamtwerte wurden dann durch selektive Bottom-up-Prüfungen bestätigt, etwa durch die Stichprobenerhebung von Preisspannen nach Format und Material, die Anwendung typischer Gewichts- und Ausbeutelogik für Karton- und Wellpappanwendungen sowie durch Kanalprüfungen bei wichtigen Anwenderbranchen, damit sich Volumen und Wert realistisch entwickeln. Wenn die Angaben der Unternehmen in der Region uneinheitlich waren, wurden Lücken durch Peer-Vergleiche innerhalb ähnlicher Märkte geschlossen, gefolgt von Anpassungen aufgrund von Interviewrückmeldungen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Wachstum unterschiedliche Ergebnisse für Kunststoffsubstitutionspolitiken, exportorientierte Fertigung und inflationsbedingte Preisbewegungen widerspiegeln kann. Die endgültige Sichtweise wurde an den während der Interviews erfassten häufigsten Experteneinschätzungen ausgerichtet. Zu den wichtigsten Variablen, die im Rahmen der Prognose verfolgt werden, zählen die Preisrichtung für Papier und Karton, Veränderungen der Importabhängigkeit, das Wachstum verpackter Lebensmittel, die Aktivität bei E-Commerce-Sendungen und Kapazitätserweiterungen bei Verarbeitung und Papierproduktion.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die Ergebnisse mit realen Signalen übereinstimmen. Wir verglichen die Modellergebnisse mit unabhängigen Indikatoren wie Handelsrichtung, gemeldeten Kapazitätsänderungen und Trends bei der Endverwendungsaktivität und überprüften anschließend etwaige starke Schwankungen nach Land oder Material, um sicherzustellen, dass diese erklärbar waren.

Vor der endgültigen Freigabe durchlaufen die Zahlen eine schrittweise interne Überprüfung, und bei Widersprüchen zwischen Interviewangaben und Sekundärforschungssignalen oder bei ungewöhnlichen Abweichungen bei Preis- und Mixannahmen wird eine Nachfassaktion ausgelöst. Berichte werden jährlich aktualisiert, und bei einem wesentlichen Ereignis, wie einer größeren Kapazitätserweiterung, einer politischen Änderung oder einem Nachfrageschock, werden Zwischenaktualisierungen vorgenommen. Kurz vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Papierverpackungen im Nahen Osten und in Afrika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für MEA-Papierverpackungen stimmen nicht immer überein, da der zugrunde liegende Umfang und die Preislogik zwischen den Quellen nicht konsistent sind, und auch das Berichtsjahr kann variieren. Unterschiede ergeben sich häufig daraus, welcher Anteil der Verpackungswertschöpfungskette erfasst wird, wie Qualitäten und Formate gruppiert werden und wie das Timing der Währungsumrechnung für Länder mit volatilen Wechselkursen gehandhabt wird.

Einige Schätzungen scheinen einen breiteren Rahmen zu verwenden, der angrenzende Papier- und Kartonaktivitäten über die Verpackung hinaus einbezieht, oder sie stützen sich stark auf Aufteilungen nach Qualitätsstufe, ohne diese mit Signalen der Endverwendungsnachfrage zu verknüpfen. Bei Mordor Intelligence wird ein engerer Erfassungsbereich angewendet, bei dem Werte nur dann einbezogen werden, wenn sie an Verpackungsformate und Endverwendungen in der MEA-Region gebunden sind, und dieser wird mit Handels- und Verarbeitungssignalen abgestimmt, damit nicht-verpackungsbezogenes Papier nicht in die Gesamtsumme einfließt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,42 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 30,54 Milliarden USD (2025) | Wird oft als qualitätsbasierter Umsatz (Frischfaser vs. Recycling) dargestellt, mit begrenzter Klarheit hinsichtlich der Verpackungsformat-Grenzen, was den Gesamtwert erhöhen kann, wenn nicht-verpackungsbezogene Kartonverwendungen indirekt erfasst werden. |

| Fachverlag B | 28,63 Milliarden USD (2025) | Regionale Werte werden manchmal anhand grober Zuordnungsfaktoren aus globalen Gesamtsummen abgeleitet, wobei lokale Länderprüfungen zu Importen, Verarbeitungsaktivität und Preistiming weniger genau ausfallen können, was den MEA-Wert verschiebt. |

Die Streuung in der Tabelle ergibt sich hauptsächlich daraus, was als Verpackung gezählt wird und wie die MEA-Zahl aus Ländersignalen aufgebaut wird. Indem der Umfang eng an Verpackungsformate gebunden bleibt und dann anhand von Nachfrageindikatoren und handelsbezogenen Realitätsprüfungen überprüft wird, bleibt die endgültige Schätzung leichter nachvollziehbar und reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der Papierverpackungsmarkt im Nahen Osten und Afrika bis 2031 erreichen?

Auf der Grundlage aktueller Wachstumstrends wird der Markt bis 2031 voraussichtlich 35,13 Milliarden USD erreichen.

Welcher Materialtyp wird bis 2031 das stärkste Wachstum verzeichnen?

Karton wird voraussichtlich mit einer CAGR von 7,32 % wachsen, da Schnellrestaurantketten und Marken im Bereich Körperpflege leichte Faltschachteln einsetzen.

Warum ist Südafrika das am schnellsten wachsende Land im regionalen Papierverpackungsmarkt?

Vorschriften zur erweiterten Herstellerverantwortung und eine steigende Nachfrage nach exportfähigen Wellpappenlösungen treiben das Wachstum des südafrikanischen Markts auf eine CAGR von 7,86 %.

Wie wirken sich Stromausfälle auf Verpackungsbetriebe in Subsahara-Afrika aus?

Unzuverlässige Stromnetze zwingen Unternehmen zu Investitionen in Diesel- oder Hybrid-Energiesysteme, was die Energiekosten um bis zu 18 % erhöht und die Produktionsstabilität beeinträchtigt.

Welche Endverbrauchsbranche übertrifft den Lebensmittelsektor beim Wachstum der Verpackungsnachfrage?

Körperpflege und Kosmetik werden mit einer CAGR von 8,02 % wachsen, da Premiumisierung und lokalisierte Markeneinführungen die Anzahl der Faltschachtel-SKUs vervielfachen.

Welche strategischen Schritte unternehmen große Unternehmen zur Sicherung der Rohstoffversorgung?

Vertikal integrierte Produzenten schließen langfristige Zellstoffverträge ab, investieren in Recyclinganlagen und erweitern ihre Wellpappenlinien, um die Rohstoffversorgung zu stabilisieren.

Seite zuletzt aktualisiert am: