Größe und Marktanteil des saudi-arabischen Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.21 Milliarden US-Dollar |

| Marktgröße (2026) | 11.40 Milliarden US-Dollar |

| Marktgröße (2031) | 12.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.57% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Verpackungsmarkts von Mordor Intelligence

Die Größe des saudi-arabischen Verpackungsmarkts wird für 2025 auf 11,21 Milliarden USD und für 2026 auf 11,40 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 12,95 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 2,57 % von 2026 bis 2031 entspricht. Wellpappe- und Flexibelformate expandieren rasch, da die E-Commerce-Logistik im zweiten Quartal 2025 101 Millionen Lieferaufträge abwickelte, während die Nachfrage nach traditionellen Einzelhandelsverpackungen stagniert. Reformen zur Kennzeichnung der Haltbarkeit, die eine Offenlegung in arabischer Sprache vorschreiben, beschleunigen die Einführung von Hochbarriere-Mehrschichtfolien. Lokalisierungsanreize im Rahmen der Vision 2030 veranlassen multinationale Hersteller von schnelldrehenden Konsumgütern (FMCG) zum Aufbau von Produktionsstätten in Saudi-Arabien, was das lokale Angebot verknappt und die Rückwärtsintegration bei Verarbeitern stimuliert. Steigende Harzrohstoffkosten und der Trend zur Substitution durch papierbasierte Lösungen verändern die Materialpräferenzen und führen zu einem gemessenen, aber strukturell bedeutsamen Schwenk hin zu faserbasierten und recycelbaren Lösungen.

Wichtigste Erkenntnisse des Berichts

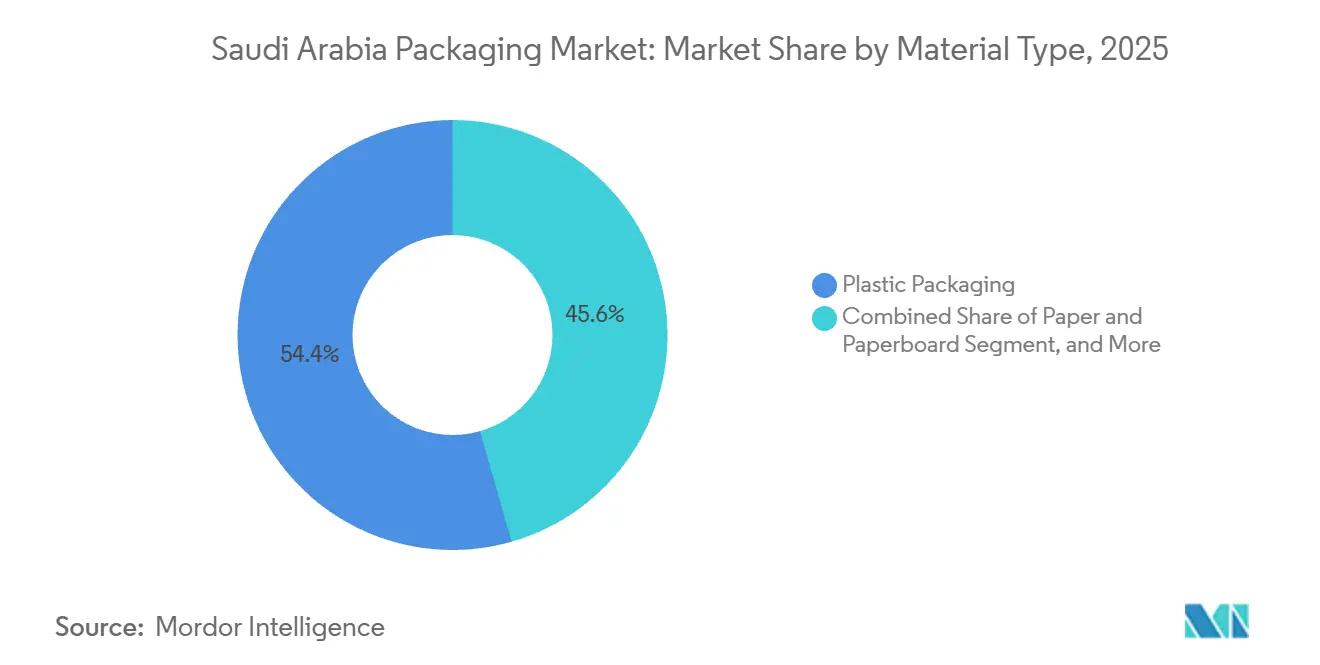

- Nach Materialtyp hielt Kunststoffverpackung im Jahr 2025 einen Marktanteil von 54,44 %, während Papier und Karton bis 2031 voraussichtlich mit einer CAGR von 3,43 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2025 35,66 % des Marktanteils auf flexible Verpackungsformate, während Einwegpapierprodukte bis 2031 voraussichtlich mit einer CAGR von 3,83 % wachsen werden.

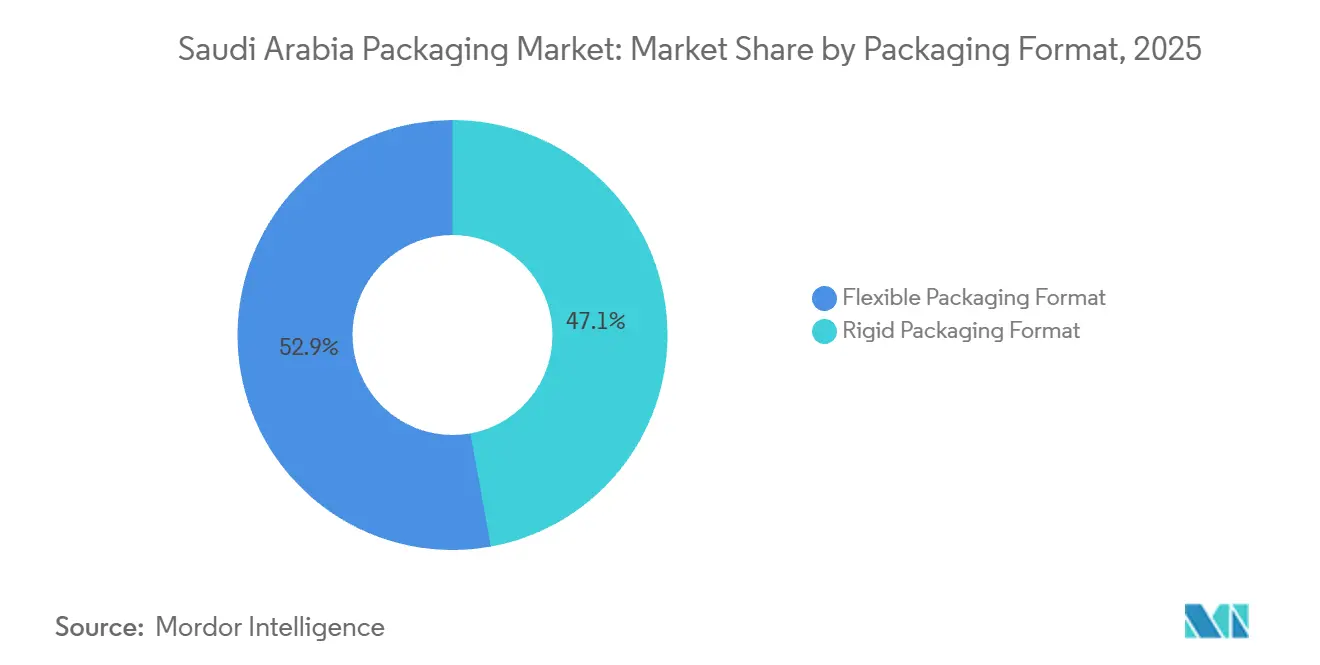

- Nach Verpackungsformat entfiel im Jahr 2025 ein Anteil von 52,86 % des saudi-arabischen Verpackungsmarkts auf das flexible Format, das bis 2031 mit einer CAGR von 3,52 % wachsen wird.

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 27,48 % der Größe des saudi-arabischen Verpackungsmarkts auf Lebensmittel, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 3,67 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im saudi-arabischen Verpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt Wellpappe- und Last-Mile-Formate an | +0.8% | Metropolregionen Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Reformen zur Haltbarkeitskennzeichnung (SFDA) | +0.5% | Nationaler Lebensmittel- und Getränkesektor | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize der Vision 2030 | +0.6% | Cluster Jubail, Yanbu, Ras Al Khair | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum von Fertigmahlzeitendiensten | +0.3% | Große städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| GCC-weite Pfandrückgabeinitiativen | +0.2% | Saudi-Arabien durch SIRC-Projekte | Langfristig (≥ 4 Jahre) |

| Intelligente Pharma-Pilotprojekte zur Rückverfolgung | +0.2% | Distributions-Hubs in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Wellpappe- und Last-Mile-Formate an

Der E-Commerce-Umsatz in Saudi-Arabien wird für 2026 auf 30 Milliarden USD prognostiziert und soll bis 2027 mit einer CAGR von 13,5 % wachsen; das Logistiknetzwerk verarbeitete im zweiten Quartal 2025 101 Millionen Lieferaufträge.[1]Saudi eCommerce, "Saudi-arabischer E-Commerce-Markt soll bis 2026 30 Milliarden USD erreichen," saudiecommerce.com Der Anstieg verpflichtet Schachtelhersteller, in Hochgeschwindigkeits-Flexo-Folder-Klebeaggregate zu investieren, die die Produktion mit den Zielen der Lieferung am nächsten Tag in Einklang bringen. Last-Mile-Pakete spezifizieren nun leichtere B- und E-Wellenqualitäten für die Frachteffizient, während sie gleichzeitig die Druckstandards für die automatisierte Auftragsabwicklung erfüllen. Middle East Paper Company (MEPCO) installiert eine Kartonlinie mit einer Kapazität von 450.000 Tonnen pro Jahr, die für das vierte Quartal 2027 geplant ist und die Abhängigkeit von importiertem Deckenpapier verringern sowie die Deckenpapierpreise stabilisieren wird.[2]Middle East Paper Company, "Investition in PM5-Linie," mepco.com.sa Flexible Versandtaschen skalieren ebenfalls; Polyethylen-Koextrusionen mit manipulationssicheren Streifen ersetzen nun starre Wellpappe für bruchunempfindliche Bekleidungs- und Elektroniksendungen. Mit steigendem Paketvolumen gewinnen Verarbeiter mit automatisierten Kartonaufrichtern einen Servicevorteil und sichern sich längere Verträge mit großen E-Commerce-Plattformen.

Obligatorische Reformen zur Haltbarkeitskennzeichnung beschleunigen Hochbarriere-Folien

Die Saudi Food and Drug Authority (SFDA) schreibt Ablauf-, Produktions- und Lagerinformationen in arabischer Sprache gemäß SFDA.FD 150-1 und SFDA.FD/GSO 150-2 vor, was Lebensmittelmarken dazu zwingt, von einschichtigen Polyethylenfolien auf Mehrschichtstrukturen mit Sauerstoffdurchlässigkeitsraten unter 1 cc/m²/Tag umzusteigen. Metallisiertes Polypropylen und aluminiumoxidbeschichtetes PET gewinnen Marktanteile, da sie die Frische über längere Lieferketten hinweg schützen – entscheidend für den Einzelhandel in abgelegenen Gebieten wie dem Leeren Viertel. SABIC hat hitzebeständige Mono-Polyethylenfolien kommerzialisiert, die ihre Barriereleistung behalten und dennoch recycelbar sind, was sowohl Compliance- als auch Kreislaufwirtschaftsziele erfüllt. Verarbeiter mit Sieben-Schicht-Koextrudern erzielen nun Premiumpreise, während jene ohne Laminierlinien mit Engpässen konfrontiert sind und die Barrierebeschichtung auslagern, was die Vorlaufzeiten verlängert.

Lokalisierungsanreize der Vision 2030 für die FMCG-Fertigung

Vision-2030-konforme Anreize im Wert von 2,66 Milliarden USD gewähren einen Preisaufschlag von 10 % auf qualifizierte inländische Inhalte, was multinationale Unternehmen zur Lokalisierung der Produktion veranlasst. FMCG-Cluster in Jubail und Yanbu profitieren von konzessionären Darlehen des Saudi Industrial Development Fund, die die Kapitalhürden für Verpackungsanlagen senken, die gemeinsam mit Getränke- und Molkereifüllern angesiedelt sind. Das Werk von Tetra Pak in Dschidda exportiert 40 % der aseptischen Kartons in elf Märkte des Nahen Ostens und nutzt dabei die Handelskorridore Saudi-Arabiens, während es lokale Inhaltsregeln erfüllt, die die Margen im Inland erhöhen. Das Anreizschema zählt jedoch Formwerkzeuge zu den Inhaltsschwellenwerten, was kapitalintensive Starrverpackungen gegenüber flexiblen Herstellern begünstigt, die wichtige Maschinen aus Europa importieren.

Rasantes Wachstum von Fertigmahlzeitendiensten

Die Erwerbsbeteiligung von Frauen und die Landflucht haben die Pro-Kopf-Ausgaben für Snacks von 40 USD im Jahr 2023 auf voraussichtlich 50 USD bis 2030 erhöht. Mikrowellengeeignete Schalen und Retortenbeutel übertreffen daher Konservenalternativen. Kommunale Umleitungsziele von 90 % Deponievermeidung bis 2040 veranlassen Schnellrestaurantketten zur Umstellung auf faserbasierte Klappschalen und Schalen aus Formfasern. Hotpack Global investiert 1 Milliarde SAR (267 Millionen USD) in eine Anlage, die Papier- und Biomasseformate liefern und über sieben Jahre 1.200 Arbeitsplätze schaffen wird. Aktive Verpackungsinnovationen, einschließlich Sauerstoffabsorber-Sachets, verlängern nun die gekühlte Haltbarkeit ohne Konservierungsstoffe und erweitern die Vertriebsradien für Cloud-Küchen, die den Westen Riads bedienen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| 30 % Verbrauchsteuer auf Einwegkunststoffe | -0.4% | National, Zeitplan noch offen | Mittelfristig (2–4 Jahre) |

| Verzögerte Lebensmittelqualitäts-rPET-Standards | -0.3% | Getränke- und Lebensmittelsektor | Langfristig (≥ 4 Jahre) |

| Unterentwickeltes inländisches Papierrecycling | -0.2% | Landesweite Erfassungslücken | Langfristig (≥ 4 Jahre) |

| Steigende Harzrohstoffkosten | -0.3% | Verbunden mit SABIC-Rohstoffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

30 % Verbrauchsteuer auf Einwegkunststoffe

Saudi-Arabien hat seine Verbrauchsteuer auf gesüßte Getränke im Januar 2026 in eine volumetrische Abgabe umstrukturiert, was darauf hindeutet, dass Einwegkunststoffe bald einer ähnlichen Steuer unterliegen könnten.[3]Saudi-arabische Steuerbehörde, "Verbrauchsteuer auf gesüßte Getränke," zatca.gov.sa Bei einem Satz von 1,13 SAR/kg (0,30 USD/kg) würden Polyethylen-Einkaufstüten und Polypropylen-Takeaway-Behälter eine Stückkostenerhöhung von 8–12 % erfahren, was die Substitution durch Papier beschleunigt. Schnellrestaurants haben begonnen, Formfaser- und Kraftpapierverpackungen zu erproben, um die Einhaltung nach der Steuereinführung zu gewährleisten. Unklare Umsetzungspläne verzögern jedoch Kapitalausgaben für mechanisches Recycling, da Verarbeiter keine Amortisationshorizonte modellieren können. Widersprüchliche oxo-biologisch abbaubare Standards, die von SASO übernommen wurden, riskieren eine Fragmentierung der Investitionen, indem sie Additive begünstigen, die die Recyclingfähigkeit beeinträchtigen.

Verzögerte Umsetzung von Lebensmittelqualitäts-rPET-Standards

Saudi Investment Recycling Company exportiert 1.650 Tonnen PET-Flocken nach Europa, aber Getränkehersteller müssen weiterhin zertifiziertes lebensmittelechtes Recyclingharz importieren, da die SFDA keine Schadstoffgrenzwerte oder Dekontaminationsprotokolle erlassen hat. Die Lücke treibt die Abhängigkeit von Jungfernharz in die Höhe und untergräbt die Wirtschaftlichkeit lokaler geschlossener Kreislaufsysteme. Ohne Hochreinigungswaschlinien, die den Schwellenwerten der Europäischen Behörde für Lebensmittelsicherheit entsprechen, können Verarbeiter keine Unbedenklichkeitsbescheinigungen erhalten. Folglich bleiben Kreislaufwirtschaftsansprüche aspirativ, und der saudi-arabische Verpackungsmarkt verliert eine margenstärkende Rohstoffchance an ausländische Verarbeiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papier beschleunigt sich, während Kunststoff dominiert

Kunststoffverpackungen trugen im Jahr 2025 mit 54,44 % zum Marktanteil des saudi-arabischen Verpackungsmarkts bei, angetrieben durch Flaschen aus hochdichtem Polyethylen, Polypropylen-Verschlüsse und PET-Flaschen. Papier und Karton werden jedoch voraussichtlich eine CAGR von 3,43 % verzeichnen – die höchste unter den Materialien –, da kommunale Abfallvorschriften Lebensmitteldienstleister unter Druck setzen, Polystyrol durch Faserschalen zu ersetzen. Middle East Paper Company installiert eine Kartonmaschine mit einer Kapazität von 450.000 Tonnen, die erhebliche inländische Deckenpapierkapazitäten einbringen und die Versorgungsengpässe für Wellpappeverarbeiter lindern wird. Parallel dazu treiben SABICs Initiativen für erneuerbares Polypropylen biobasierte dünnwandige Lebensmittelbehälter voran, die den Anforderungen der Europäischen Union an angebundene Verschlüsse entsprechen, was zeigt, dass Kunststoffinnovationen trotz Nachhaltigkeitsgegenwinds fortschreiten.

Verarbeiter betrachten Papier mit Recyclinganteil als Absicherung gegen Harzschwankungen, da WASCO nun die Hälfte der landesweit zurückgewonnenen Fasern sammelt. Dennoch begünstigt die Größe des saudi-arabischen Verpackungsmarkts Kunststoffe in feuchtigkeitsreichen Lebensmittel- und Getränkekanälen, wo die Barrierewirksamkeit Recyclingbedenken überwiegt. Metallsegmente, hauptsächlich Aluminiumdosen, geraten durch Beutelersatz unter Druck, während Behälterglas in Premium-Spirituosen und Pharmazeutika eine Nische bleibt. Polyvinylchlorid und expandiertes Polystyrol verlieren an Relevanz, da Toxizitäts- und Deponierichtlinien an Dynamik gewinnen und Investitionen in Polyhydroxyalkanoat-Versuche lenken, trotz des heutigen Preisaufschlags von 40 %. Die Preiswettbewerbsfähigkeit von Papier steigt weiter, wenn Beschaffungsprämien der Vision 2030 inländischen faserbasierten Formaten einen eingebauten Vorteil von 10 % gewähren. Die Verwendung von Leichtgewichtsflutung bei Wellpappe senkt die Frachtemmissionen und schließt die Paritätslücken mit flexiblen Versandtaschen. Kunststoffe verankern weiterhin manipulationssichere Pharmazeutika- und Haushaltschemikalienverpackungen, doch die Materialdiversifizierung ist unverkennbar, da Markeninhaber Roadmaps für Recyclinganteile veröffentlichen.

Nach Produkttyp: Einwegpapier übertrifft Starrkunststoffe

Flexible Kunststoffe hielten im Jahr 2025 einen Marktanteil von 35,66 %, angetrieben durch Standbeutel und Stretchfolie. Die Kategorie Einwegpapier, die Klappschalen, Kraftpapiertüten und Formfaserschalen umfasst, wird voraussichtlich mit einer CAGR von 3,83 % wachsen – der schnellsten Entwicklung –, da Riad und Dschidda eine Deponievermeidung von 90 % anstreben. Die geplante Anlage von Hotpack Global wird die inländische Kapazität für kompostierbare Schalen und Deckel erheblich steigern und Cloud-Küchen beliefern, die Fasern für die Markenkommunikation rund um Nachhaltigkeit bevorzugen. Wellpappeschachteln bleiben für die E-Commerce-Auftragsabwicklung unverzichtbar, und Faltschachteln schützen hochwertige Pharmazeutika und Kosmetika.

Starrkunststoffe, einschließlich blasgeformter Waschmittelflaschen und spritzgegossener Verschlüsse, profitieren von SABICs abgespeckten HDPE-Qualitäten, die eine Gewichtseinsparung von 15 % ohne Beeinträchtigung der Spannungsrissbeständigkeit erzielen. Metalldosen verzeichnen langfristig einen Volumenrückgang, da Getränkeabfüller PET-Flaschen für kohlensäurehaltige Erfrischungsgetränke testen, um Frachtkosten zu senken. Behälterglas behauptet sich bei Olivenöl und Sirupen, wo Markenwert und Inertheit entscheidend sind. Folglich wird der Marktanteil des saudi-arabischen Verpackungsmarkts für flexible Kunststoffe stark bleiben, doch das inkrementelle Wachstum verlagert sich zu Papier, da Regulierung und Verbraucherstimmung konvergieren.

Nach Verpackungsformat: Flexible Formate bauen Führung aus

Flexible Formate generierten im Jahr 2025 52,86 % des Werts des saudi-arabischen Verpackungsmarkts und werden bis 2031 mit einer CAGR von 3,52 % wachsen. Standbeutel, Retortensachets und E-Commerce-Versandtaschen nutzen überlegene Raumeffizienz und niedrigere Logistikkosten im Vergleich zu starren Alternativen. Die Übernahme von Arabian Flexible Packaging durch Napco National im Jahr 2025 konsolidiert Extrusions- und Druckanlagen und ermöglicht eine Portfoliobreite, die Polyethylen-Wickelbeutel mit metallisierten Snackfolien kombiniert. SABICs kreisförmiges Polypropylen mit 50 % ozeangebundenem Kunststoff signalisiert das materialseiteige Engagement für Recyclinginhalte und hilft Markeninhabern, sich gegen gebührenbasierte Systeme der erweiterten Herstellerverantwortung zukunftssicher aufzustellen.

Starre Formate wie blasgeformte Flaschen schützen die Karbonisierung und bieten Manipulationssicherheit bei Getränken und Pharmazeutika, unterstützt durch Vision-2030-Inhaltsberechnungen, die Formwerkzeuge in den inländischen Wert einbeziehen. Dennoch schreiten flexible Formate mit Laser-Mikroperforation für atmungsaktive Frischproduktbeutel und hybriden Barrierebeschichtungen voran, die Monomaterial-Laminate recycelbar machen. Die dem flexiblen Format gewidmete Größe des saudi-arabischen Verpackungsmarkts steigt daher, da Lebensmittelservice-Sachets und Fertigmahlzeitenbeutel Dosen und Gläser verdrängen, während starre Anbieter mit angebundenen Verschlüssen und leichten Flaschenhälsen reagieren, um Kernsegmente zu verteidigen.

Nach Endverbraucher: Körperpflege und Kosmetik übernehmen die Führung

Lebensmittelanwendungen entfielen im Jahr 2025 auf einen Marktanteil von 27,48 %, was den fest verankerten Konsum von Umgebungsgrundnahrungsmitteln widerspiegelt, aber Körperpflege und Kosmetik sind bis 2031 für eine CAGR von 3,67 % gerüstet – die schnellste unter den Sektoren. GSO 1943:2022 schreibt arabische Kennzeichnung und manipulationssichere Verschlüsse vor, was die Nachfrage nach luftlosen Pumpen, Sachets und Nachfüllbeuteln ankurbelt. Getränkeverpackungen bleiben durch PET-Flaschen und Tetra-Pak-Kartons groß, wobei letztere 40 % der Dschidda-Produktion in die Nachbarregionen exportieren. Pharmazeutika sind auf serialisierungsfähige Blisterpackungen und Versandkartons angewiesen, die GS1-DataMatrix-Codes einbetten und eine Rückverfolgbarkeit auf Einheitenebene ermöglichen.

Industrie- und Chemiesegmente spezifizieren Trommeln aus hochdichtem Polyethylen und Intermediate Bulk Container, die SABICs spannungsrissbeständige Harze für abgespeckte Wandstärken nutzen. Die Landwirtschaft bleibt ein Nischen-, aber stabiler Sektor, mit Gewächshausfolien und Düngemittelsäcken, die von staatlichen Ernährungssicherheitsprojekten profitieren. Da saudi-arabische Jugendliche Beauty-E-Commerce vorantreiben, umwerben Verarbeiter Kosmetikmarken durch digitalen Kurzauflagendruck und hochwertige metallische Effekte, wodurch der Marktanteil des saudi-arabischen Verpackungsmarkts für Körperpflegeformate gegenüber der reifenden Lebensmittelnachfrage steigt.

Geografische Analyse

Saudi-Arabien beherbergt 206 Papier- und Kartonfabriken, die 44,9 % der Kapazität des Golfkooperationsrats repräsentieren, und sichert sich 77,5 % der regionalen Kapitalzusagen, was seine Dominanz in der Region unterstreicht. Die Anreize der Vision 2030 lenken Investitionen nach Jubail, Yanbu und Ras Al Khair, wo Verarbeiter gemeinsam mit FMCG-Anlagen angesiedelt werden, um Vorlaufzeiten zu verkürzen und Inhaltsaufschläge zu erzielen. Das Werk von Tetra Pak in Dschidda liefert aseptische Kartons an elf Märkte des Nahen Ostens und beweist damit die strategische Nähe Saudi-Arabiens zu wachstumsstarken Exportzielen.

Die Recyclinginfrastruktur befindet sich noch im Aufbau; die Kunststoffrückgewinnung im gesamten Golf liegt bei etwa 10 %, aber die PET-Flockenexporte von Saudi Investment Recycling Company in das Vereinigte Königreich und nach Spanien zeigen aufkommende Sammelwirtschaft. Roland Berger prognostiziert, dass eine Steigerung des GCC-Kunststoffrecyclings auf 40 % jährlich 6 Milliarden USD und 50.000 Arbeitsplätze freisetzen könnte, was einen makroökonomischen Anreiz für Pfandrückgabegesetze schafft. MEPCOs bevorstehende Deckenpapiermaschine wird eingehende Deckenpapierimporte reduzieren, die Wellpappeversorgung auf Riader Fulfillment-Hubs umlenken und möglicherweise Wellpappeverarbeiter in den Vereinigten Arabischen Emiraten unter Druck setzen.

Die Beschäftigung spiegelt die Kapazitätskonzentration wider: 32.500 saudi-arabische Arbeitnehmer machen 71,5 % der GCC-Papierarbeitskräfte aus, und der neue Standort von Hotpack wird 1.200 Stellen hinzufügen, was den Lebensunterhalt im Sektor und den inländischen Inhalt gleichzeitig steigert. Reformen zur Haltbarkeitskennzeichnung errichten auch einen regulatorischen Schutzwall, da arabischer Druck und lebensmittelechte Zertifizierung die Eintrittskosten für kleinere Verarbeiter in benachbarten Golfstaaten erhöhen. Folglich festigt sich der saudi-arabische Verpackungsmarkt weiter als regionaler Knotenpunkt, der Faser- und Polymerformate exportiert und nur Spezialverschlüsse und grafikintensive Etiketten importiert.

Regulatorisches Umfeld

Die saudi-arabische Verpackungsregulierung stützt sich auf die Saudi Standards, Metrology and Quality Organization (SASO) mit ihrer Technischen Verordnung für Verpackungen, die Konformitätsbewertungen und Anforderungen hinsichtlich Materialsicherheit, Kennzeichnung und Umweltaspekten für gängige Verpackungssubstrate festlegt. Der Marktzugang für Importe ist eng an verpflichtende Compliance-Workflows auf der SABER-Plattform gekoppelt, wodurch SASO-referenzierte Normen zu einem praktischen Torwächter für auf dem Markt bereitgestellte Verpackungen werden.

Für Lebensmittel und Pharmazeutika treibt die Saudi Food and Drug Authority (SFDA) die Verpackungskonformität durch Anforderungen an Lebensmittelkontakt und Kennzeichnung voran, einschließlich arabischsprachiger Angaben, sowie durch Rückverfolgbarkeitsanforderungen für Arzneimittel unter Nutzung GS1-konformer Barcode-/Serialisierungsspezifikationen. Auf der Seite der Handels- und Industriepolitik verwaltet das Ministerium für Industrie und mineralische Rohstoffe Zollbefreiungen für importierte Vorprodukte, die für die industrielle Produktion benötigt werden, wenn gleichwertige Materialien nicht lokal verfügbar sind; Anträge werden über die digitale Plattform Senaei bearbeitet und dienen zur Unterstützung der Lokalisierungsanreize von Vision 2030 für Verarbeiter und Markeninhaber.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Rohstoffversorgung, einschließlich Kunststoffharzen, die weitgehend an einheimische Petrochemieproduzenten wie SABIC gebunden sind, sowie rückgewonnener Faser, unterstützt durch eine wachsende landesweite Sammlung. Es folgt die Verarbeitung zu flexiblen Folien, starren Kunststoffen, Wellpappkartons, Faltkartons und Etiketten durch einheimische Gruppen wie Napco National, Obeikan Investment Group und SAPIN, neben multinationalen Verarbeitern. Ausrüstung und Technologie, einschließlich Coextrusion, Rotogravur-/Flexodruck, Laminierung, Verpacken in Kartons und Digitaldruck, bleiben zentrale Abhängigkeiten, während Compliance-Anforderungen von SASO/SFDA die Materialauswahl, Farbsysteme und die Verpackungsgestaltung beeinflussen, insbesondere für Lebensmittel und Pharma.

Nachgelagert bewegt sich Verpackung durch FMCG-, Gastronomie- und Gesundheitswesen-Abfülllinien in den modernen Einzelhandel und den schnell wachsenden E-Commerce-Fulfillment-Bereich, wo Paketvolumen und Automatisierungsbedarf die Nachfrage hin zu leichten Wellpappequalitäten, Versandtaschen und Hochbarrierefolien treiben. Programme wie das National Industrial Development and Logistics Program (NIDLP) 2021-2025 und die National Industrial Strategy unterstützen Lokalisierung, Clusterentwicklung und logistische Ermöglichung und fördern die Ansiedlung von Verpackung nahe Fertigungszentren in Jubail, Yanbu und Jeddah. Gleichzeitig bleiben Recycling und zirkuläre Inputs eingeschränkt, da rPET-Normen und die einheimische Recyclingfähigkeit sich noch entwickeln.

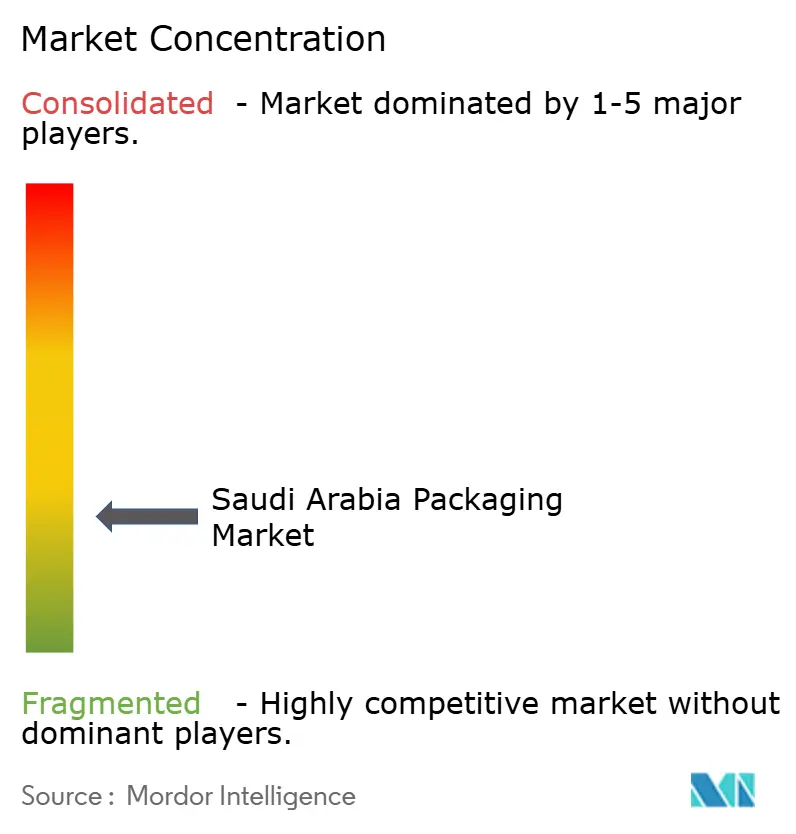

Wettbewerbslandschaft

Der Markt ist fragmentiert. Inländische Akteure wie Napco National, Obeikan Investment Group und Saudi Arabian Packaging Industry verankern die regionale Größe, während Amcor, Tetra Pak und Huhtamaki globales Know-how einsetzen, um multinationale Markenstandards zu erfüllen. Napcos Schritt im Jahr 2025 für Arabian Flexible Packaging erweitert die Extrusions- und Tiefdruckkapazität und hilft dabei, Polyethylenbeutel mit Hochbarriere-Snackfolien im gesamten GCC zu bündeln. MEPCOs Deckenpapierinvestition verknappt das Wellpappeangebot und benachteiligt Wellpappeverarbeiter in den Vereinigten Arabischen Emiraten, denen Papiermühlen fehlen, was auf potenzielle grenzüberschreitende Konsolidierungsdrücke hindeutet.

Die Technologieeinführung spaltet das Feld: Multinationale Pharmalieferanten nutzen bereits unternehmensweite Rückverfolgungssysteme, um die SFDA-Serialisierung zu erfüllen, während kleinere Generikahersteller Auftragsverpacker bevorzugen, die Aggregation als Dienstleistung anbieten. SABICs ozeangebundenes Polypropylen und ISCC-PLUS-zertifizierte Rohstoffe ermöglichen es Verarbeitern, sich durch Nachhaltigkeit zu differenzieren, ohne Harzzulassungsverzögerungen in Kauf nehmen zu müssen. Das Gemeinschaftsunternehmen von Tetra Pak im Wert von 3 Millionen USD zur Kartonrückgewinnung mit Obeikan Paper Industries sichert Nachverbraucher-Faser- und Polyaluminium-Rohstoffe und verknüpft Lieferkettenresilienz mit ökologischer Positionierung.

Flexibelfolie bleibt das härteste Schlachtfeld; Vorlaufzeit, Druckanpassung und Nachhaltigkeitsnachweise bestimmen Marktanteilsverschiebungen. Starrverpackungen bleiben kapitalintensiv, und die Amortisation von Formwerkzeugen verlangsamt den Vorstoß neuer Marktteilnehmer. Insgesamt liegt der kombinierte Anteil der fünf größten Akteure bei etwa 55 %, was mittelgroßen Innovatoren ausreichend Spielraum lässt, um in Nischen wie Bag-on-Valve-Aerosolen und kompostierbaren Schalen zu skalieren.

Marktführer der saudi-arabischen Verpackungsindustrie

ASPCO

Napco National Company

Saudi Arabian Packaging Industry W.L.L

Al-Shams Printing, Packaging and Trading Company

Printopack Abee

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum besteht bei konformer, hochbarriere- und rückverfolgbarer Verpackung für regulierte Endnutzer. SFDA-getriebene Kennzeichnung und Serialisierung sowie Anforderungen zur Angabe der Haltbarkeit begünstigen tendenziell Verarbeiter, die validierte mehrschichtige Barrierestrukturen, kontrollierte Druckvorlagen und GS1-fertige Codierung auf Faltkartons, Etiketten und Versandverpackungen liefern können.

Eine zweite Chance konzentriert sich auf faserbasierte Substitution und lokale Papierkapazität, unterstützt durch Ziele zur Abfallumleitung und industrielle Investitionen. Die geplante Containerboard-Linie von MEPCO mit einer Jahreskapazität von 450.000 Tonnen, die für das vierte Quartal 2027 vorgesehen ist, verbessert die lokale Verfügbarkeit von Liner-Material für Wellpappverarbeiter, die E-Commerce und FMCG-Vertrieb bedienen. Industrielle Clusterbildung und Lokalisierungsanreize im Rahmen von Vision 2030 und NIDLP schaffen ebenfalls Raum für Verpackungslieferanten, die nahe Abfüll- und Co-Packing-Betrieben mitinvestieren, Lieferzeiten verkürzen und sich für Vorteile aus lokalem Inhalt qualifizieren, insbesondere in Lebensmitteln, Getränken und Körperpflege. Namentlich genannte Projekte wie MODONs Entwicklung von Lebensmittelindustrie-Clustern, einschließlich einer automatisierten Anlage für Lebensmittelverpackung und -abfüllung in Jeddah mit einer Jahreskapazität von 15.000 Tonnen, deuten auf lokalisierte Nachfrage nach Primär- und Sekundärverpackungen sowie nach Automatisierung, Qualitätssystemen und intelligenter/rückverfolgbarer Verpackung hin, die exportorientierte Lieferketten unterstützt.

Aktuelle Branchenentwicklungen

- Januar 2026: SIG unterstützte die kommerzielle Einführung der Kamelmilch NOUG von Sawani in SIG-aseptischen Kartons, wobei United National Dairy Co in Saudi-Arabien als Co-Packer fungierte. Der Schritt erweitert den Einsatz aseptischer Kartons auf Premium-Milchprodukte und erhöht die Leistungsanforderungen an Kartonlieferung, Druck und Kompatibilität der Abfülllinien im Königreich.

- August 2025: Napco National schloss die Übernahme von Arabian Flexible Packaging (einer Einheit der Ghurair Group) ab, um seine regionale Fertigungspräsenz zu erweitern und die Rotogravurdruck- und Flexfolien-Kapazitäten zu stärken. Der Deal erhöhte die Skalierung bei Hochbarriere- und bedruckten Flexverpackungen und verbesserte die One-Stop-Beschaffung für FMCG- und E-Commerce-Kunden im gesamten GCC.

- Juli 2024: Tetra Pak und Obeikan Paper Industries brachten ein Joint Venture zum Kartonrecycling in Saudi-Arabien voran, das auf die Ausweitung der einheimischen Rückgewinnung von Faser- und Poly-Aluminium-Fraktionen aus gebrauchten Getränkekartons abzielt. Die Stärkung lokaler Recyclingwege unterstützt Markeninhaber, die Zirkularitätsansprüche verfolgen, und verbessert die Rohstoffresilienz für papierbasierte Verpackungswertschöpfungsketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der saudi-arabische Verpackungsmarkt definiert als der Wert von Verpackungsmaterialien und -formaten, die für die Nutzung in Verbraucher- und Industrieendanwendungen im Land verkauft werden, erfasst an dem Punkt, an dem Verpackung in die lokale Nachfrage eingeht.

Ausschlüsse des Umfangs: Wir schließen Verpackungsmaschinen, Auftragsverpackungsdienstleistungen und Fracht- oder Lagerhaltungstätigkeiten aus, die außerhalb des Werts von Verpackungsmaterial und -format liegen.

Übersicht der Segmentierung

- Nach Materialtyp

- Papier und Karton

- Kunststoff

- Polyethylen Polypropylen (PP)

- Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE)

- Polyethylenterephthalat (PET)

- Polyvinylchlorid (PVC)

- Polystyrol (PS)

- Sonstige Kunststoffe

- Metall

- Behälterglas

- Nach Produkttyp

- Papier- und Kartonprodukttyp

- Faltschachteln und Starrboxen

- Wellpappeschachteln und -behälter

- Einwegpapierprodukte

- Sonstige Papier- und Kartonprodukttypen

- Kunststoffprodukttyp

- Starrkunststoffe

- Flaschen und Gläser

- Verschlüsse und Kappen

- Großmengenprodukte

- Sonstige Starrkunststoffprodukttypen

- Flexible Kunststoffe

- Beutel

- Taschen

- Folien und Wickelfolien

- Sonstige flexible Kunststoffprodukttypen

- Starrkunststoffe

- Metallprodukttyp

- Dosen

- Aerosolbehälter

- Verschlüsse und Kappen

- Sonstige Metallprodukttypen

- Behälterglasprodukttyp

- Flaschen

- Gläser

- Papier- und Kartonprodukttyp

- Nach Verpackungsformat

- Starres Verpackungsformat

- Flexibles Verpackungsformat

- Nach Endverbraucher

- Lebensmittel

- Getränke

- Pharmazeutika und Medizin

- Körperpflege und Kosmetik

- Industrie und Chemie

- Landwirtschaft

- Automobil

- Sonstige Endverbraucher

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau eines klaren Bilds der Nachfragetreiber in Saudi-Arabien und wird dann auf verpackungsrelevante Signale eingegrenzt. Wir nutzen typischerweise öffentliche Quellen wie die General Authority for Statistics (GaStat), Handelsstatistiken des saudischen Zolls, makroökonomische Indikatoren der SAMA und regulatorische Updates der SFDA, die sich auf Kennzeichnungsanforderungen und Verpackungsformate auswirken.

Um diese Signale in Markteingaben umzuwandeln, prüfen wir auch saudische Industrie- und Investitionsmitteilungen, einschließlich Updates zum Vision-2030-Programm, peer-review-geprüfte Fachartikel zu Verschiebungen bei Verpackungsmaterialien sowie öffentlich zugängliche Unternehmensmeldungen und Investorenpräsentationen für Hinweise zu Volumen und Preisen. Für Prüfungen der Import- und Exportrichtung wird selektiv eine Datenbank auf Sendungsebene für Ein- und Ausfuhren genutzt, um zu bestätigen, ob Handelsbewegungen mit dem modellierten Materialmix übereinstimmen. Die hier aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Annahmen aus der Schreibtischrecherche mit Verpackungsverarbeitern, Materiallieferanten, Distributoren und großen Endnutzern, die Verpackung in großem Maßstab in Saudi-Arabien einkaufen, zu überprüfen. Wir sprechen zudem mit Führungskräften aus Einkauf, Betrieb und Produktteams, um Verschiebungen bei der Materialauswahl, typische Preisbewegungen und Bereiche mit schnellerem Nachfragewachstum (zum Beispiel Lebensmittel, Getränke und Pharmazeutika) zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 20% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 22% | Manager: 46% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion, bei der nationale Verbrauchssignale und Handelsmuster in Verpackungsnachfragepools nach Material und Format übersetzt und dann zu einer einzigen Wertzahl zusammengeführt werden. Das Modell wird anschließend mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartigem Preis pro kg nach Material multipliziert mit geschätzter Tonnage für Schlüsselformate, sowie Kanalprüfungen mit Distributoren, um Übertreibungen zu erkennen.

Zu den in diesem Markt relevanten Inputs zählen Trends bei der Produktion verpackter Lebensmittel und Getränke, die Expansion pharmazeutischer und medizinischer Produkte, die Paketintensität im E-Commerce, die Aufteilung zwischen starrer und flexibler Nutzung sowie die typische Preisrichtung bei Kunststoffharz, Papier, Metall und Glas, die die durchschnittlichen Verkaufspreise beeinflusst. Wo direktes Volumen schwer zu beobachten ist, werden Lücken durch Proxy-Indikatoren (wie Importvolumen für bestimmte Verpackungsvorprodukte) behandelt und die implizierten Umwandlungserträge anschließend durch Interviews bestätigt.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass die Zukunftssicht unterschiedliche Pfade für die Nachfrage (FMCG-Wachstum und Durchdringung des Online-Einzelhandels) und für die Preisgestaltung (Weitergabe von Materialkosten) widerspiegeln kann, die dann mit dem abgestimmt werden, was Befragte für die nächsten Jahre als realistisch einschätzen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Vergleich der modellierten Gesamtwerte mit unabhängigen Signalen, etwa ob die implizierte Pro-Kopf-Verpackungsnutzung und die Importabhängigkeit sich in dieselbe Richtung wie bekannte Verbrauchs- und Produktionstrends bewegen. Große Abweichungen werden markiert, gefolgt von einer zweiten Prüfrunde zu Einheiten, Zeitpunkten der Währungsumrechnung und ob eine Kategorie über Materialien oder Formate hinweg doppelt gezählt wird.

Vor der Freigabe wird die Arbeit schrittweise überprüft, damit Annahmen, Berechnungen und Ergebnisse eindeutig auf klar benannte Treiber zurückführbar sind. Berichte werden jährlich aktualisiert, und Zwischenupdates erfolgen, wenn wesentliche Ereignisse eintreten (zum Beispiel eine Politikänderung, die Kennzeichnungsregeln verschiebt, oder eine starke Bewegung bei zentralen Inputkosten). Unmittelbar vor der Auslieferung wird eine neue Validierungsrunde durchgeführt, damit Kunden eine aktualisierte Sicht basierend auf den jüngsten Datenpunkten erhalten.

Mordor Intelligences Marktgröße für Verpackung in Saudi-Arabien im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktwerte für Verpackung in Saudi-Arabien können weit voneinander abweichen, da Umfang und Zählpunkt nicht immer gleich sind, selbst wenn die Titel ähnlich klingen. Unterschiede zeigen sich auch, wenn sich eine Studie stärker auf Branchenversand stützt, während eine andere auf Endverbrauchsindikatoren und Preisannahmen basiert.

Die Hauptlücke ergibt sich daraus, ob angrenzende Aktivitäten einbezogen werden und ob die Zahl aus Material- und Formatnachfrage oder aus breiteren Umsatzpools der Verpackungsindustrie aufgebaut wird, wobei Mordor Intelligence nur Verpackungsmaterialien und -formate nach Endnutzung in Saudi-Arabien zählt und Verpackungsmaschinen sowie materialunabhängige Dienstleistungen aus dem Wert ausschließt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,21 Mrd. USD (2025) | |

| Branchen-Marktplatz A | 11,20 Mrd. USD (2025) | Die Zahl wird mit einem ähnlichen Jahr und einer hochrangigen Segmentbetrachtung präsentiert, aber die öffentliche Zusammenfassung liefert begrenzte Details zum genauen Preisaufbau und zur Behandlung der Zeitpunkte der Währungsumrechnung, was die letzte Dezimalstelle des Werts verschieben kann. |

| Regionale Beratungsgesellschaft B | 4,10 Mrd. USD (2020) | Die Schätzung scheint sich auf einen breiteren, anders definierten Pool der Verpackungsindustrie und ein älteres Bezugsjahr zu stützen, was Teile des Wachstums der modernen Verpackungsnachfrage ausschließen und eine engere Werterfassung als ein Material- und Formatnachfragemodell nutzen kann. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Wahl des Jahres und das, was innerhalb von Verpackung gezählt wird, erklären. Daher halten wir das Modell nachvollziehbar an einer kleinen Gruppe von Nachfragetreibern, Materialmix und Preisprüfungen, die wiederholbar und überprüfbar sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des saudi-arabischen Verpackungsmarkts?

Der Markt hatte im Jahr 2026 einen Wert von 11,40 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 12,95 Milliarden USD zu erreichen.

Welcher Materialtyp wächst am schnellsten?

Papier und Karton werden bis 2031 voraussichtlich mit einer CAGR von 3,43 % wachsen, da Abfallvermeidungsvorschriften die Faseradoption fördern.

Wie beeinflusst der E-Commerce die Verpackungsnachfrage?

Der E-Commerce wickelte im zweiten Quartal 2025 101 Millionen Pakete ab und trieb eine starke Nachfrage nach Wellpappeschachteln und Polyethylen-Versandtaschen an.

Welche Sektoren werden das künftige Volumenwachstum antreiben?

Verpackungen für Körperpflege und Kosmetik werden bis 2031 voraussichtlich mit einer CAGR von 3,67 % wachsen, bedingt durch den wachsenden Schönheitskonsum.

Wie werden mögliche Kunststoffsteuern die Verarbeiter beeinflussen?

Eine Verbrauchsteuer von 30 % auf Einwegkunststoffe könnte die Kosten für Polyethylenverpackungen um bis zu 12 % erhöhen und die Umstellung auf papierbasierte Alternativen beschleunigen.

Welche Unternehmen investieren in saudi-arabische Faserkapazitäten?

Middle East Paper Company fügt eine Kartonmaschine mit einer Kapazität von 450.000 Tonnen hinzu, die für die Inbetriebnahme im vierten Quartal 2027 geplant ist.

Seite zuletzt aktualisiert am: