VAE-Verpackungsmarkt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.84 Milliarden US-Dollar |

| Marktgröße (2026) | 11.41 Milliarden US-Dollar |

| Marktgröße (2031) | 14.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

VAE-Verpackungsmarktanalyse von Mordor Intelligence

Die Größe des VAE-Verpackungsmarktes wurde im Jahr 2025 auf 10,84 Milliarden USD geschätzt und soll von 11,41 Milliarden USD im Jahr 2026 auf 14,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,23 % während des Prognosezeitraums (2026–2031). Verstärkte Fertigungsanreize im Rahmen der Vision 2030, das Verbot von Einwegkunststoffen im Januar 2026 und die Nationale Lebensmittelsicherheitsstrategie 2051 gestalten den VAE-Verpackungsmarkt gemeinsam in Richtung hochbarrierehaltiger, leichter und kreislauffähiger Formate um. Die E-Commerce-Abwicklung, die 2026 voraussichtlich 9,2 Milliarden USD übersteigen wird, lenkt den Bedarf an Wellpappe und flexiblen Verpackungen in Richtung Micro-Flute-Kartons und Standbodenbeutel, die effizient durch Netzwerke der letzten Meile transportiert werden. Gleichzeitig fragmentieren Cloud-Küchen und On-Demand-Fertiggerichtdienste die Bestellprofile und beschleunigen die Nachfrage nach Einzelportions-Clamshells und manipulationssicheren Schalen. Das Zusammenspiel von petrochemischer Integration, Investitionen in biobasierte Harze und obligatorischer CO₂-Berichterstattung lenkt große Verarbeiter in Richtung Rohstoffsicherheit, Abwärmerückgewinnung und geschlossener Recyclingkreisläufe, die in den nächsten zehn Jahren die Kostenführerschaft im VAE-Verpackungsmarkt definieren werden.

Wichtigste Erkenntnisse des Berichts

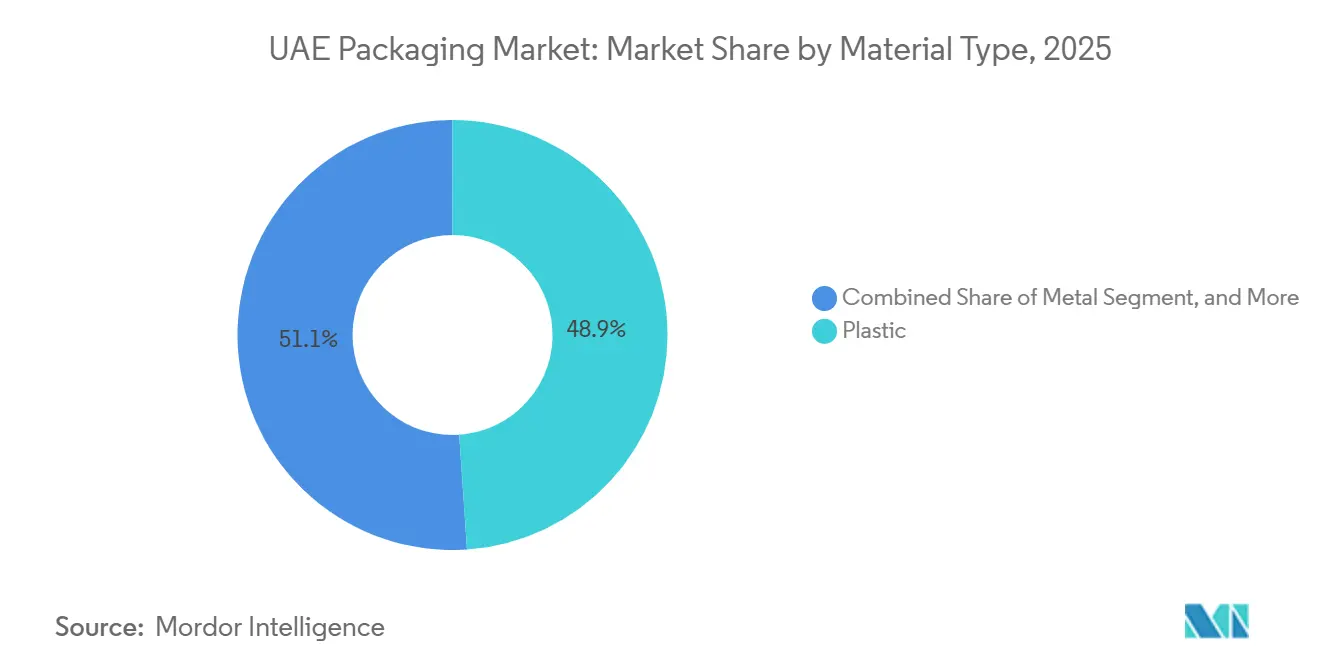

- Nach Materialtyp entfiel auf Kunststoff im Jahr 2025 ein Anteil von 48,92 % am VAE-Verpackungsmarkt, während das Volumen bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen wird.

- Nach Produkttyp führte das Segment flexible Kunststoffe mit 33,47 % des Kunststoffvolumens im Jahr 2025; der Produkttyp Papier und Karton war insgesamt dominant, doch flexible Kunststoffe entwickeln sich bis 2031 mit einer CAGR von 6,04 % weiter.

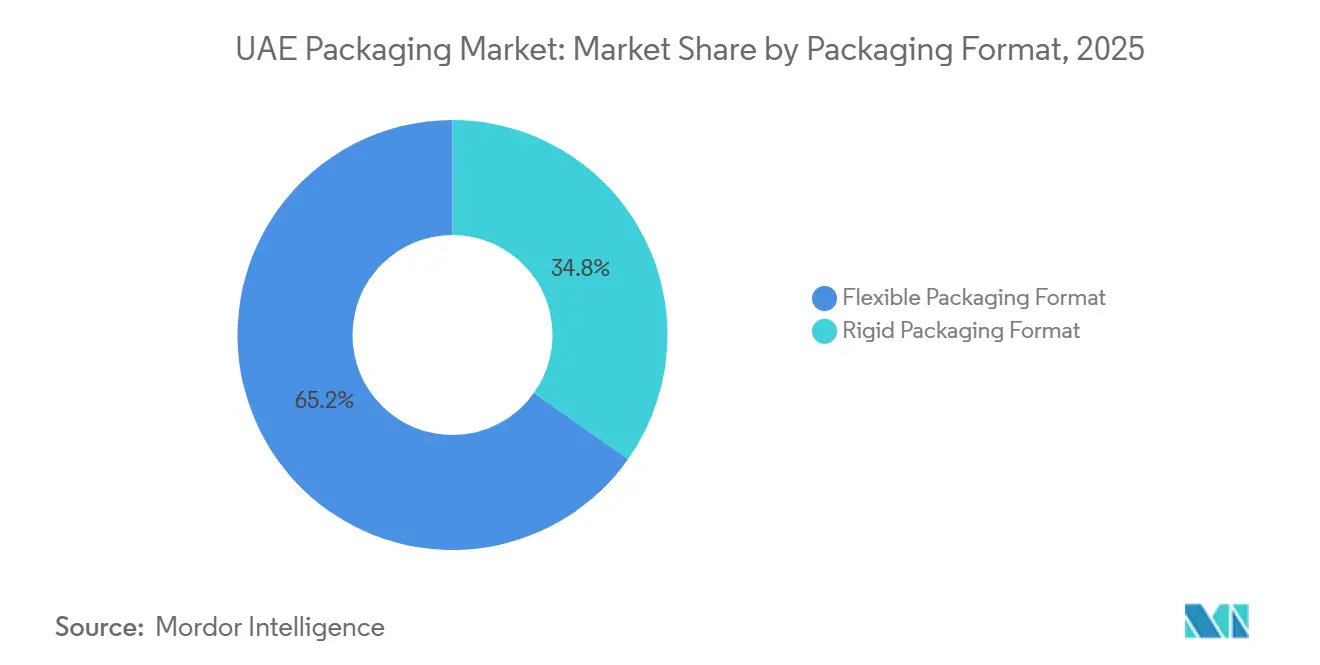

- Nach Verpackungsformat entfielen flexible Formate im Jahr 2025 auf 65,19 % der VAE-Verpackungsmarktgröße und sollen mit einer CAGR von 5,61 % wachsen, womit sie starre Formate übertreffen.

- Nach Endverbraucher entfielen auf Lebensmittel im Jahr 2025 32,44 % des Umsatzes, während Körperpflege und Kosmetik voraussichtlich die schnellste CAGR von 6,88 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

VAE-Verpackungsmarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| E-Commerce-Boom treibt Wellpappe und Verpackungen für die letzte Meile an | +1.2% | National, Schwerpunkt auf Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Vision-2030-Anreize steigern die lokale Nachfrage nach FMCG-Verpackungen | +0.9% | National, frühe Gewinne in KEZAD, JAFZA, Dubai Industrial City | Mittelfristig (2–4 Jahre) |

| Nationale Lebensmittelsicherheitsstrategie 2051 treibt hochbarrierefähige Lebensmittelverpackungen an | +0.7% | National, Schwerpunkt auf den Landwirtschaftszonen Abu Dhabi und Al Ain | Langfristig (≥ 4 Jahre) |

| Rasanter Aufstieg von Cloud-Küchen und Fertiggerichtdiensten | +0.6% | Urbane Kernbereiche Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsauflagen fördern biobasierte und wiederverwendbare Verpackungen | +0.5% | National, Ausstrahlungseffekte auf den GCC | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für intelligente Rückverfolgung in der Pharmalogistik | +0.3% | National, angeführt von Dubai Healthcare City und Abu Dhabi Health Zone | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Wellpappe und Verpackungen für die letzte Meile an

Der Online-Einzelhandelsumsatz in den Emiraten soll 2026 9,2 Milliarden USD erreichen und mit einer jährlichen Wachstumsrate von 11 % expandieren. Diese Entwicklung lenkt die Nachfrage nach Wellpappe in Richtung leichterer E-Flute- und Micro-Flute-Qualitäten, die das volumetrische Gewicht reduzieren, ohne die Druckfestigkeit zu beeinträchtigen. Amazon UAE und Noon haben seit 2024 ihre Fulfillment-Center-Netzwerke ausgebaut, wobei allein der Noon-Standort in Dubai South in Spitzenmonaten mehr als 1 Million Pakete verarbeitet und die Nachfrage nach maßgeschneiderten Versandkartons und gepolsterten Versandtaschen verstärkt.[1]Noon, „Dubai South Fulfillment Center – Meilensteine”, noon.com Der Anreiz „Make it in the Emirates” gewährt lokalen Verarbeitern 10-jährige Steuerbefreiungen und subventioniertes Land und fördert Investitionen in digitale Druckfaltschachtelklebemaschinen, die rentabel Auflagen unter 5.000 Einheiten bewältigen, wie sie von Flash-Sale-Händlern gefordert werden. Die gestiegene Abhängigkeit vom E-Commerce hat den Anteil der Wellpappe für die letzte Meile am nationalen Kartonausstoß im Jahr 2025 auf 40 % erhöht, gegenüber 25 % im Jahr 2020. Gleichzeitig waren die Verarbeiter einem Preisanstieg von 18 % bei Kraftlinern ausgesetzt, der durch nordische Lieferunterbrechungen Anfang 2025 verursacht wurde. Da sich die Paketnetzwerke tiefer in Wohngebiete ausdehnen, werden Verarbeiter, die leichte, individuell bedruckte Wellpappe beherrschen, Volumen- und Margenführerschaft im VAE-Verpackungsmarkt sichern.

Vision-2030-Anreize steigern die lokale Nachfrage nach FMCG-Verpackungen

Operation 300bn zielt darauf ab, bis 2031 einen jährlichen Fertigungswert von 300 Milliarden AED zu erreichen, wobei Verpackungen als entscheidender Enabler für die inländische Expansion in den Bereichen Lebensmittel, Pharma und Konsumgüter ausgewiesen werden. KEZAD und JAFZA haben mehr als 2 Millionen m² Industriefläche für Verarbeiter reserviert und bieten günstige Versorgungsleistungen sowie 12-monatige Schnellgenehmigungen, die die typischen Bauzeiten um ein Drittel verkürzen. Hotpacks vollautomatisierte PET-Thermoformanlage in Dubai, die 2022 eröffnet wurde, liefert 35 % niedrigere Arbeitskosten pro Einheit als ältere Standorte und übertrifft mühelos die 40-%-Schwelle für lokale Inhalte, die für öffentliche Ausschreibungen erforderlich ist. Drei VAE-Anlagen erhielten 2025 den Industrie-4.0-Leuchtturmstatus, nachdem Rollouts zur vorausschauenden Wartung die Gesamtanlageneffektivität auf über 85 % gehoben hatten, was den staatlichen Vorstoß verdeutlicht, regionale Mitbewerber in der Produktivität zu überholen.[2]VAE-Ministerium für Industrie und Fortgeschrittene Technologie, „Make it in the Emirates – Anreizprogramm”, moiat.gov.ae Diese gebündelten Anreize veranlassen globale Markeninhaber, Verpackungen lokal zu beziehen, und festigen eine strukturelle Nachfragebasis für VAE-Verarbeiter.

Nationale Lebensmittelsicherheitsstrategie 2051 treibt hochbarrierefähige Lebensmittelverpackungen an

Die Strategie schreibt eine Reduzierung der Lebensmittelverschwendung um 50 % bis 2030 vor und treibt die Nachfrage nach Folien mit verlängerter Haltbarkeit an, die Sommertemperaturen von 45 °C standhalten und die Lipidoxidation minimieren.[3]VAE-Ministerium für Klimawandel und Umwelt, „Rahmenwerk der Nationalen Lebensmittelsicherheitsstrategie 2051”, moccae.gov.ae Hochbarriere-Laminate, die EVOH mit metallisiertem PET kombinieren, sind nun in 60 % der neuen Milch- und Fleischausschreibungen enthalten, gegenüber 35 % im Jahr 2023, was regulatorische Anforderungen für Sauerstoffdurchlässigkeitsraten unter 0,5 cc/m²/Tag widerspiegelt. Tetra Pak sicherte sich im Juni 2024 einen Vertrag zur Ausstattung der Mleiha-Molkerei von EKTFA mit aseptischen Tetra-Top-Linien, die auf eine 12-monatige Umgebungshaltbarkeit für UHT-Milch abzielen, die für den Export in GCC-Märkte bestimmt ist, wo Kühlketten noch lückenhaft sind. Vier im Jahr 2025 in Abu Dhabi und Dubai in Betrieb genommene Schutzgasverpackungslinien spülen den Sauerstoffgehalt nun unter 0,5 % und verlängern die Haltbarkeit von frischem Obst und Gemüse um bis zu 10 Tage, wodurch Einzelhändler ihre Abfallreduzierungsziele einhalten können. Dieses Zusammenspiel von Politik und Technologie verankert Hochbarriere-Folien und aseptische Kartons im Wachstumskern des VAE-Verpackungsmarktes.

Rasanter Aufstieg von Cloud-Küchen und Fertiggerichtdiensten

Mehr als 200 virtuelle Restaurantmarken, die von Unternehmen wie Kitopi und Sweetheart Kitchen betrieben werden, haben sich in Dubai, Abu Dhabi und Sharjah verbreitet, wodurch die durchschnittliche Bestellung auf 1,8 Mahlzeiten geschrumpft ist und die Nachfrage nach Einzelportionsbehältern vervielfacht wurde. Aluminiumfolienschalen mit Kartondeckeln machen nun 45 % des Cloud-Küchen-Segments aus, da sie 30-minütigen Motorradfahrten bei 40 °C Hitze standhalten, ohne sich zu verformen, und das verbotene expandierte Polystyrolschaum verdrängen. Fertiggerichte für den Einzelhandel wuchsen von 2023 bis 2025 jährlich um 14 % und läuteten hochbarrierefähige Standbodenbeutel mit wiederverschließbaren Reißverschlüssen ein, die die Textur beim Aufwärmen in der Mikrowelle erhalten. Lieferplattformen schreiben zunehmend manipulationssichere Etiketten vor, und Verarbeiter integrieren Abzieh- und Siegelbänder, die weniger als 0,05 AED pro Einheit kosten, aber das Verbrauchervertrauen spürbar stärken. Die Streuung der Mahlzeitenzubereitung und die Einschränkungen der letzten Meile festigen daher leichte, manipulationssichere Formate als entscheidende Wachstumshebel für Verarbeiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| 30 % Verbrauchsteuer auf Einwegkunststoffe | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Volatile Harzkosten aus Gas-zu-Chemikalien-Projekten | -0.6% | National, Ausstrahlungseffekte auf den GCC | Mittelfristig (2–4 Jahre) |

| Verzögerung bei der Einführung des lebensmittelechten rPET-Standards | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Unterentwickelte inländische Papierrecyclinginfrastruktur | -0.3% | National, Schwerpunkt Sharjah, Dubai | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

30 % Verbrauchsteuer auf Einwegkunststoffe

Die stufenweise Abgabe, die seit Januar 2026 vollständig in Kraft ist, reduziert die Bruttomargen der Verarbeiter um bis zu 18 Prozentpunkte, da Markeninhaber einer vollständigen Kostenweitergabe widerstehen. Ausnahmen für vorverpackte Einzelhandelswaren fördern die Substitution durch Standbodenbeutel und Schlauchbeutelfolien, doch entstehen funktionale Kompromisse im Lebensmittelservice, wo geformte Faserschalen 40 % mehr kosten und bei feuchten Speisen leichter undicht werden. Restaurantketten berichten von erhöhten Kundenbeschwerden im Zusammenhang mit Behälterversagen, was den Nachhaltigkeitsgoodwill untergräbt. Importe starrer Behälter aus benachbarten GCC-Staaten ohne vergleichbare Steuer stiegen im ersten Halbjahr 2025 um 22 % im Jahresvergleich und schwächten die Wettbewerbsposition der VAE-Verarbeiter. Bis das inländische Recycling und die Gebührenharmonisierung ausgereift sind, wirkt die Verbrauchsteuer sowohl als ökologischer Anreiz als auch als Gewinnbremse.

Volatile Harzkosten aus Gas-zu-Chemikalien-Projekten

Die Spotpreise für Polypropylen und Polyethylen hoher Dichte schwankten 2024–2025 zwischen 950 und 1.320 USD pro Tonne, da Inbetriebnahmeverzögerungen bei den Komplexen Ruwais und TA'ZIZ die Verarbeiter zwangen, Importpreise aus Asien und Europa zu zahlen. Borouge's Polypropylenlinien verzögerten sich um sechs Monate nach Katalysatorproblemen, sodass einige Unternehmen saudisches Polymer mit einem Aufschlag von 12 % kaufen mussten, was das Betriebskapital belastete. Die künftige TA'ZIZ-Produktion soll ab 2027 1,5 Millionen Tonnen lineares Polyethylen niedriger Dichte erreichen, doch die Abhängigkeit von Shah-Feld-Ethan bindet die Harzproduktion an vorgelagerte OPEC-Quotenentscheidungen. Kleine und mittelgroße Verarbeiter ohne Absicherungsmöglichkeiten tragen die Hauptlast, was drei mittelgroße Folienproduzenten dazu veranlasste, 2025 Private-Equity-Übernahmen zu erkunden. Ohne Planungssicherheit wird die Harzvolatilität weiterhin die Kostenkurven verzerren und die Konsolidierung im VAE-Verpackungssektor beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Rohstoffökonomie, Zement, Kunststoff und Marktführerschaft

Kunststoff entfiel 2025 auf 48,92 % des VAE-Verpackungsmarktanteils und soll bis 2031 mit einer CAGR von 5,93 % wachsen – eine Entwicklung, die mit Borouge's 6,4-Millionen-Tonnen-Polyolefin-Hub verbunden ist, der Harze 15–20 % unter dem Importpreisniveau bepreist. Polypropylen dominiert Verschlüsse, orientierte Folien und Thermoformen, während kombiniertes Polyethylen hoher und niedriger Dichte 35 % der Kunststofftonnage in blasgeformten Flaschen für Milchprodukte und Reinigungsmittel liefert. Polyethylenterephthalat erfasst 22 % des Kunststoffvolumens aufgrund seiner Klarheit und Kohlensäurebarriere, die bei Erfrischungsgetränken unverzichtbar bleiben. Das Verbot von Einwegkunststoffen im Januar 2026 verdrängt Polyvinylchlorid und Polystyrol und beschleunigt den Wechsel zu geformten Zellstoffschalen und Aluminiumfolienbehältern.

Papier und Karton entfielen 2025 auf 28 % des Materialvolumens, sind jedoch auf importierten Recyclingzellstoff angewiesen, der die Kosten im Vergleich zu inländisch gewonnenem Faserstoff um bis zu 15 % erhöht und das Wachstum bremst. Metall bleibt mit 8 % eine Nische, gestützt durch Aluminiumdosen und Aerosole, die von den Re-Exportkorridoren der VAE über den Hafen Jebel Ali profitieren. Behälterglas hält mit 6 % seinen Platz bei Premium-Getränken und Schönheitscremes, wo Verbraucher Inertheit und ein Luxusgefühl schätzen, trotz höherer Frachtkosten. Biobasierte Polymilchsäure, die ab 2028 aus der 800-Millionen-USD-Anlage von Emirates Biotech fließen soll, wird eine kompostierbare Option für Thermoformen eröffnen, doch werden die Volumina im Vergleich zum vorherrschenden Polymerspektrum zunächst gering sein. Insgesamt stellen diese Dynamiken sicher, dass Kunststoffe während des gesamten Prognosezeitraums der Volumen- und Wertanker des VAE-Verpackungsmarktes bleiben.

Nach Produkttyp: Flexible Verpackungen gewinnen die Fracht- und CO₂-Gleichung

Der Produkttyp Papier und Karton führte 2025 insgesamt mit 33,47 %, angetrieben durch Wellpappkartons, die E-Commerce- und Lebensmittelservicekanäle beliefern. Faltschachteln und Starrkartons, die 20 % der Papiertonnage ausmachen, bedienen Kosmetik und Süßwaren, die einen Einheitsprämienaufschlag von 25–40 % für Regalattraktivität rechtfertigen. Doch flexible Kunststoffe übertreffen alle Mitbewerber mit einer CAGR von 6,04 % bis 2031, da ein 30-g-Beutel ein 180-g-Glas ersetzt und die Gebühren für das Dimensionsgewicht bei Kurierlieferungen um bis zu 60 % senkt.

Innerhalb der Kunststoffe entfielen flexible Verpackungen 2025 auf 58 % des Produktvolumens, angetrieben durch Standbodenbeutel, die nun 45 % der Tiefkühlfertiggerichtflächen belegen. Starre Kunststoffe behielten 42 % dank PET-Getränkeflaschen und Polypropylenflaschen, die die manipulationssicheren Anforderungen des Tatmeen-Rückverfolgungssystems erfüllen. Der Metallprodukttyp profitiert mit 12 % vom „unendlich recycelbar”-Branding, da Craft-Getränkestarts auf schlanke Aluminiumdosen umsteigen. Glasflaschen und -gläser halten mit 8 % Premium-Nischen, in denen Produktintegritätssignale die Transportnachteile überwiegen. Die kombinierte Verschiebung unterstreicht, wie Kosten pro Füllung, Recyclingfähigkeitsansprüche und Kurierökonomie die VAE-Verpackungsmarktgröße in Richtung flexibler Dominanz neu ausrichten.

Nach Verpackungsformat: Leichte Laminate überholen traditionelle starre Verpackungen

Flexible Formate erfassten 2025 65,19 % des Volumens und sollen mit einer CAGR von 5,61 % wachsen, da Ethylen-Vinylalkohol- und metallisierte PET-Laminate die Sauerstoffdurchlässigkeit unter 0,5 cc/m²/Tag drücken und die Haltbarkeit von frischem Obst und Gemüse um bis zu 10 Tage verlängern. Cloud-Küchen bevorzugen Abziehfolien-Schalen, die unter die flexible Definition fallen, während Kuriergebühren jedes eingesparte Gramm belohnen. Hochgeschwindigkeits-Digitaldruckmaschinen ermöglichen es Verarbeitern zudem, limitierte Grafiken für Influencer-Kampagnen ohne Plattenkosten zu drucken, was den Vorlaufzeitvorsprung gegenüber Etiketten verringert.

Starre Formate hielten 2025 34,81 % und bleiben bei kohlensäurehaltigen Getränken und Pharmazeutika relevant, wo strukturelle Festigkeit, Druckbeständigkeit und regulatorische Validierung unerlässlich sind. Pilotprojekte mit Rücknahmeautomaten sammelten in sechs Monaten 1,1 Millionen PET- und Aluminiumeinheiten und demonstrierten den Recyclingvorteil, den starre Behälter liefern können. Thermogeformte PET-Fleischschalen migrieren zu Schutzgasverpackungssystemen, die Kapitalinvestitionen von 0,5–1,5 Millionen USD pro Linie erfordern und großen Verarbeitern zugutekommen. Aluminiumdosen gewinnen weiterhin Marktanteile von Glas bei Erfrischungsgetränken, da ihr geringeres Gewicht die Frachtemmissionen gemäß den Berichtspflichten des Bundesgesetzesdekrets Nr. 11 reduziert. Insgesamt stellen Gewichtsökonomie und CO₂-Bilanzierung sicher, dass flexible Verpackungen ihren Marktanteilsvorsprung im VAE-Verpackungsmarkt ausbauen, während starre Verpackungen geschäftskritische Nischen verteidigen werden.

Nach Endverbraucher: Schönheit und Pharma liefern die nächsten Wachstumsschübe

Lebensmittel repräsentierten 2025 32,44 % des Verbrauchs, doch die Durchdringung übersteigt in städtischen Haushalten bereits 85 %, was das Aufwärtspotenzial dämpft. Die Nationale Lebensmittelsicherheitsstrategie 2051 schafft dennoch inkrementelle Nachfrage nach aseptischen Kartons und Hochbarriere-Folien und verlängert die Haltbarkeit auf 12 Monate für Umgebungsmilchexporte. Getränkeverpackungen mit einem Anteil von 22 % verlagern sich auf Aluminiumdosen, da Markeninhaber höhere Recyclingquoten nach dem Verbrauch und leichtere Logistikfußabdrücke anstreben. Pharmazeutische und medizinische Verpackungen (11 %) expandieren mit 5,8 %, da Tatmeen GS1-Codes und manipulationssichere Siegel auf jeder Einzeldosis vorschreibt.

Körperpflege und Kosmetik sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 6,88 %, da Dubais Duty-Free-Zonen Prestigemarken in den gesamten Nahen Osten und Südasien re-exportieren. Spritzgegossene luftlose Pumpen, metallisierte Tuben und Softtouch-Gläser erzielen Premium-Regalpreise und steigern die Verarbeitermargen, auch wenn die Harzkosten schwanken. Industrie- und Chemikalieneinsatz mit 9 % des Volumens von 2025 schafft eine stetige Nachfrage nach Intermediate Bulk Containern und Faserfässern, die mit dem Bau- und Petrochemiesektor verbunden sind. Landwirtschaftsverpackungen mit 7 % wachsen am langsamsten, da Ackerland knapp ist, während der Automobilbereich leicht zunimmt, da Elektrofahrzeugimporte spezialisierte Batterieeinschlusslösungen erfordern. Dieser Endverbrauchermix positioniert die Segmente Schönheit, Pharma und Premium-Getränke, um den Großteil des inkrementellen Wachstums im VAE-Verpackungsmarkt bis 2031 zu liefern.

Geografische Analyse

Dubai verankert den VAE-Verpackungsmarkt und erfasste 2025 schätzungsweise 48 % der nationalen Nachfrage dank JAFZA, Dubai Industrial City und National Industries Park, die zusammen mehr als 60 Verarbeitungsanlagen beherbergen und 10-jährige Steuerbefreiungen gewähren, die die effektiven Körperschaftsteuersätze auf null senken. Das integrierte Hafen- und Straßennetz des Emirats ermöglicht die Lieferung am nächsten Tag in jeden Winkel des Landes – ein Logistikvorteil, der das im Fertigwarenbestand gebundene Betriebskapital im Vergleich zu größeren Golfnachbarn um 8–12 % reduziert. Die E-Commerce-Paketdichte ist in Dubai am höchsten, sodass dort tätige Verarbeiter den Großteil der Micro-Flute-Karton- und Polsterversandtaschenaufträge sichern, die nun die Abwicklung der letzten Meile dominieren. Zusammengenommen festigen diese Faktoren Dubais Rolle als kommerzielles Herzstück des VAE-Verpackungsmarktes.

Abu Dhabi rangiert an zweiter Stelle, expandiert jedoch am schnellsten, angetrieben durch KEZADs 410 km² großes Industriegebiet und die 800-Millionen-USD-Polymilchsäureanlage, die bis 2028 160.000 Tonnen kompostierbarer Harzkapazität hinzufügen wird. Der Zugang zu vergünstigtem Ethan-Rohstoff aus dem Ruwais-Petrochemie-Hub ermöglicht es Verarbeitern, Harze 15–20 % unter dem Importpreisniveau zu sichern – ein struktureller Kostenvorteil gegenüber Mitbewerbern in Dubai und Sharjah. Staatliche Zuschüsse von bis zu 30 % der Investitionskosten für Industrie-4.0-Ausrüstung haben auch multinationale Karton-, Verschluss- und Etikettenhersteller angezogen, die Rohstoffsicherheit vor Ort und erneuerbare Energiezertifikate für Exportprüfungen wünschen. Infolgedessen soll Abu Dhabis Anteil am VAE-Verpackungsmarkt bis 2031 um 5 Prozentpunkte steigen.

Sharjah und die vier nördlichen Emirate machen zusammen etwa 15 % des Verpackungsverbrauchs aus, wobei Beeahs 150.000-Tonnen-Recyclingcampus einen Großteil des zurückgewonnenen Papiers liefert, das in inländischer Wellpappe verwendet wird. Ras Al Khaimah hat sich als Nische für flexible Folien etabliert, nachdem Huhtamaki seine dortige Anlage 2024 erweitert hat, um ostafrikanische Exportrouten über den Saqr-Hafen zu bedienen. Der kompakte nationale Fußabdruck von nur 83.600 km² ermöglicht es Verarbeitern in kleineren Emiraten, Einzelhandelsverteilungszentren noch innerhalb von Stunden zu erreichen und landesweite Serviceniveaus aufrechtzuerhalten, ohne schwere Investitionskosten zu duplizieren. Das Bundesgesetzesdekret Nr. 11 von 2024 drängt jedes Emirat dazu, Dachsolaranlagen und Abwärmerückgewinnung hinzuzufügen, und frühe Anwender kürzen bereits ihre Netzstromrechnungen um bis zu 30 %.

Regulatorisches Umfeld

Das regulatorische Umfeld für Verpackungen in den VAE wird im Hinblick auf Abfallreduzierung, Kreislaufwirtschaft und Verbraucherinformation zunehmend verschärft. Ein zentraler Wendepunkt ist die ab dem 1. Januar 2026 geltende bundesweite Beschränkung, die bestimmte Einwegplastikartikel verbietet (einschließlich Getränkebecher und -deckel, Besteck, Lebensmittelbehälter, Trinkhalme und Tüten), was die Substitution durch zulässige Materialien und neu gestaltete Formate im Foodservice- und Einzelhandelssektor beschleunigt.

Im Bereich der Produktregulierung stärkt der Kabinettsbeschluss Nr. 66/2023 die Kennzeichnungs- und Beschriftungspflichten, indem er klare Produktangaben auf der Verpackung vorschreibt (einschließlich Name/Typ, Zutaten, Nettogewicht/-menge, Ursprungsland sowie Angaben zum Hersteller/Importeur). Für Lebensmittelkontaktverpackungen überwacht das Ministry of Industry and Advanced Technology (MoIAT) die Konformitätsanforderungen im Rahmen des Bundesrahmens für Materialien mit Lebensmittelkontakt, einschließlich Konformitätsbescheinigungen für recycelte Kunststoffe, die für den Lebensmittelkontakt bestimmt sind, sowie die Nutzung zugelassener Recyclinganlagen und akkreditierter Labortests zur Sicherheitsprüfung. Dies erhöht die Anforderungen an rPET und andere Materialien mit recyceltem Anteil für regulierte Endanwendungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Verpackungen in den VAE stützt sich auf Harz- und petrochemische Rohstoffe (insbesondere die integrierte Polyolefinversorgung im Zusammenhang mit Ruwais), importierte und lokal rückgewonnene Papierfasern sowie eine Converting-Basis, die sich auf wichtige Industriezonen und Häfen konzentriert (JAFZA, Dubai Industrial City, National Industries Park und KEZAD). Converter versorgen Kunden aus den Bereichen FMCG, Foodservice, E-Commerce und Pharma über inländische Vertriebs- und Re-Export-Korridore, wobei die Leistungsanforderungen zunehmend durch Rückverfolgbarkeit, Kennzeichnung und Konformität mit Lebensmittelkontaktvorgaben geprägt werden.

End-of-Life- und Kreislaufinputs gewinnen im Rahmen der föderalen Abfall- und Kreislaufwirtschaftsrahmenwerke zunehmend an operativer Bedeutung, einschließlich der rechtlichen Grundlage für integriertes Abfallmanagement und des Kabinettsbeschlusses Nr. 118/2023 zur Verwertung von Industrieabfällen. Diese Maßnahmen unterstützen die Nutzung von Abfallströmen als Produktionsinputs, was sich in Investitionen und Integration entlang der gesamten Kette niederschlägt – von Recyclinginitiativen bis hin zu Kapazitätserweiterungen bei Papier (zum Beispiel ein Projekt für recycelte Wellpappenrohpapiere in KEZAD) und von Convertern geführten Hub-Modellen, die Fertigung mit Lagerhaltung und Logistik an einem Standort zusammenführen, um Lieferzeiten für die E-Commerce- und Foodservice-Nachfrage zu verkürzen und dabei strengere Konformitäts- und Offenlegungsanforderungen zu erfüllen.

Wettbewerbslandschaft

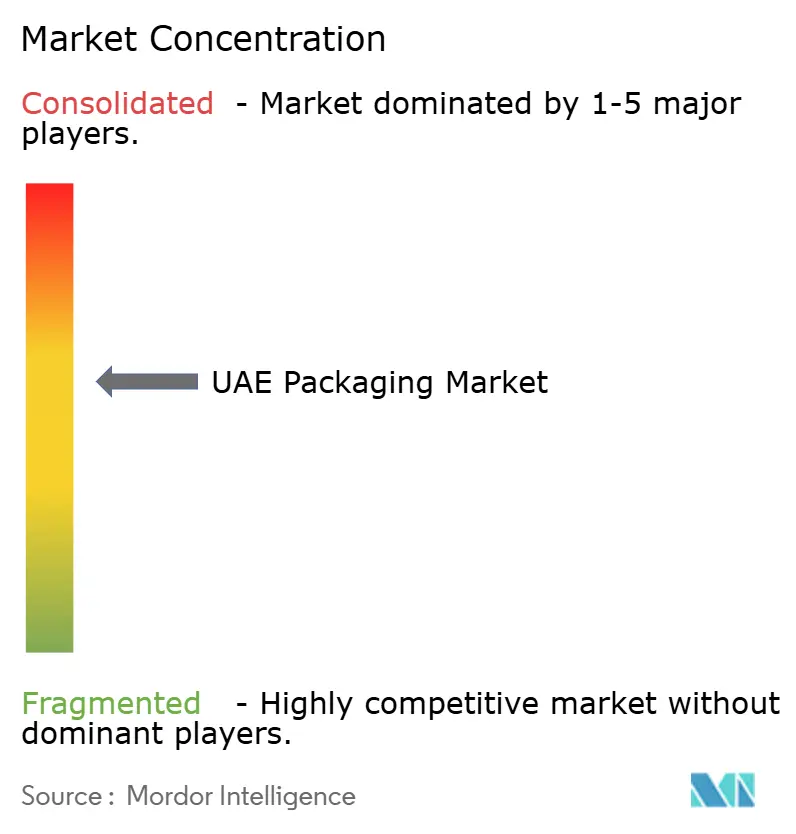

Der VAE-Verpackungsmarkt ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 37 % des Umsatzes von 2025 auf sich vereinen, was agilen mittelgroßen Verarbeitern Raum lässt, Nischenaufträge für Pharmaetiketten, Luxuskartons und geformte Faserschalen zu gewinnen. Die globalen Marktführer Tetra Pak, Mondi, Amcor und SIG Combibloc kontrollieren den Großteil des aseptischen Karton- und Hochbarriere-Folienvolumens durch proprietäre Technologien und langfristige Vereinbarungen mit multinationalen Markeninhabern, die die Einhaltung gesetzlicher Vorschriften über den Stückpreis stellen. Ihre Dominanz bei patentgeschützten Substraten trägt zur Stabilisierung des oberen Endes der Wertschöpfungskette bei, ohne lokale Unternehmen vollständig zu verdrängen.

Der lokale Champion Hotpack betreibt 13 VAE-Anlagen und verpflichtete sich im Mai 2025 zu einer Investition von 100 Millionen USD für den Bau seiner ersten Fertigungsanlage in den Vereinigten Staaten in New Jersey, was bestätigt, dass inländische Akteure nun über die Größe, Automatisierung und Betriebskapitalstärke verfügen, um im Ausland zu konkurrieren. Arabian Packaging und Gulf East Paper nutzen rückwärtsintegrierte Wellpappenmaschinen, um die boomenden E-Commerce- und Lebensmittelservicesektoren zu beliefern, während Union Paper Mills eine Partnerschaft mit Tetra Pak einging, um einen 10.000-Tonnen-Kartonrecyclingkreislauf zu starten, der die Abhängigkeit von importiertem Faserstoff ausgleicht. Huhtamakis Konsolidierung 2024 in eine erweiterte Ras-Al-Khaimah-Fabrik veranschaulicht, wie multinationale Unternehmen die Fixkosten optimieren können, während sie den VAE-Exportkorridoren verpflichtet bleiben.

Der Wettbewerb der nächsten Welle wird von biobasierten Harzen, serialisierungsfähigen Pharmaverpackungen und wiederverwendbaren Transportverpackungen abhängen. Emirates Biotechs bevorstehender Polymilchsäurestrom positioniert frühe Anwender, um kompostierbare Schalenausschreibungen zu gewinnen, sobald die Gebühren für die erweiterte Herstellerverantwortung ausgereift sind, und könnte potenziell 3,2 Milliarden PET-Flaschen jährlich verdrängen. Die Tatmeen-Rückverfolgungsplattform verpflichtet alle Pharmaverpackungen, GS1-Codes und manipulationssichere Merkmale zu tragen – eine Anforderung, die Investitionen von 2–5 Millionen USD in Linienaufrüstungen erfordert und Verarbeiter mit starken Bilanzen begünstigt. Unterdessen erkunden drei mittelgroße Folienproduzenten Private-Equity-Partnerschaften zur Finanzierung von Harzabsicherungsprogrammen und Automatisierung, was signalisiert, dass der Konsolidierungsschwung im VAE-Verpackungsmarkt noch lange nicht vorbei ist.

Marktführer der VAE-Verpackungsindustrie

Tetra Pak International SA

Mondi plc

Amcor plc

International Paper Company

Arabian Packaging Co. LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die politisch bedingte Substitution von Formaten schafft klaren Freiraum für konforme Verpackungen im Foodservice- und Einzelhandelssektor, da die Einwegplastikbeschränkungen ab dem 1. Januar 2026 landesweit in Kraft treten. Dieser Wandel erzeugt kurzfristige Nachfrage nach papierbasierten und Faseralternativen, neu gestalteten flexiblen Formaten, die weiterhin zulässig sind, sowie leistungsstärkeren Versiegelungs- und Manipulationsschutzlösungen für Liefer- und Fertiggerichtekanäle. Das im Juli 2025 vom Ministry of Climate Change and Environment (MOCCAE) und der Tadweer Group gestartete Pilotprogramm zur erweiterten Herstellerverantwortung (EPR) stellt einen weiteren Kommerzialisierungshebel dar, indem es Markeninhaber und Verpackungspartner dazu drängt, Sammlung, Berichterstattung und Recyclingpfade in Beschaffungsentscheidungen zu integrieren.

Kapazitäts- und Lieferkettenlokalisierungsprogramme entwickeln sich in den Industriezentren von Abu Dhabi und Dubai zu greifbaren Chancen für Converter und Materiallieferanten. Beispiele hierfür sind die Einweihung einer Anlage für recycelte Wellpappenrohpapiere durch Star Paper Mill in KEZAD im Mai 2026 und der Aufbau eines integrierten Lebensmittelverpackungshubs durch Al Bayader International im National Industries Park, der auf die Skalierung der Produktion von papierbasierten und zirkulären Kunststoffverpackungen ausgelegt ist. Parallel dazu wird höherwertige Verpackung für Premium-Endanwendungen durch Initiativen in Industriezonen ins Land gezogen, wie etwa die Absichtserklärung der ISEM Packaging Group mit 2PointZero und KEZAD zur Prüfung einer hochwertigen Verpackungsfertigungsanlage für die Bereiche Beauty, Fashion und Gourmet-Lebensmittel, was die Nachfrage nach fortschrittlichem Druck, Veredelung und konformer Substratbeschaffung innerhalb der VAE weiter stärkt.

Aktuelle Branchenentwicklungen

- Juni 2026: Al Bayader International ging eine Partnerschaft mit dem National Industries Park (NIP) ein, um einen integrierten Hub für Lebensmittelverpackungsfertigung und -logistik in Dubai zu entwickeln, mit dem erklärten Ziel, bis Anfang 2028 eine zusätzliche Kapazität von 30.000 Tonnen pro Jahr zu schaffen. Das Projekt unterstützt eine schnellere Nachbelieferung für Foodservice- und Lieferkanäle, indem Converting, Lagerhaltung und Distribution an einem einzigen Standort zusammengeführt werden.

- Juli 2025: Die VAE starteten mit 26 teilnehmenden Unternehmen ein Pilotprogramm zur erweiterten Herstellerverantwortung (EPR), das Markeninhaber verpflichtet, die Sammlung und das Recycling von Verpackungen nach dem Verbrauch mitzufinanzieren. Dieser Schritt erhöhte die kommerzielle Bedeutung recyclingfähiger Designs, der Materialrückverfolgbarkeit und von Partnerschaften mit Sammlern und Recyclern für Converter, die FMCG-Kunden bedienen.

- Juni 2024: Tetra Pak und Union Paper Mills starteten die erste Recyclinglinie für Kartonverpackungen in den VAE, unterstützt durch eine gemeinsame Investition von 2,5 Mio. AED und ausgelegt auf eine jährliche Verarbeitungskapazität von 10.000 Tonnen. Der zusätzliche lokale Recyclingweg verbessert das Kreislaufwirtschaftsangebot für Kartonverpackungen und unterstützt Markeninhaber, die auf inländische Rückgewinnungswege setzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Verpackungsmarkt der VAE definiert als der Wert der Verpackungsmaterialien und Verpackungsformate, die zur Verwendung im Land über wichtige Endverbrauchsbranchen hinweg verkauft werden, gemessen in USD und über die genannten Studien- und Prognosejahre hinweg erfasst.

Ausgeschlossene Bereiche: Ausgeschlossen sind Verpackungsmaschinen und installierte Anlagen sowie Logistikdienstleistungen und andere Dienstleistungen außerhalb der Verpackung.

Übersicht der Segmentierung

- Nach Materialtyp

- Papier und Karton

- Kunststoff

- Polypropylen (PP)

- Polyethylen hoher Dichte und Polyethylen niedriger Dichte (HDPE und LDPE)

- Polyethylenterephthalat (PET)

- Polyvinylchlorid (PVC)

- Polystyrol (PS)

- Sonstige Kunststoffe

- Metall

- Behälterglas

- Nach Produkttyp

- Papier- und Kartonprodukttyp

- Faltschachteln und Starrkartons

- Wellpappkartons und -behälter

- Einweg-Papierprodukte

- Sonstige Papier- und Kartonprodukttypen

- Kunststoffprodukttyp

- Starre Kunststoffe

- Flaschen und Gläser

- Kappen und Verschlüsse

- Produkte in Industriegröße

- Sonstige starre Kunststoffe

- Flexible Kunststoffe

- Beutel

- Taschen

- Folien und Wickelverpackungen

- Sonstige flexible Kunststoffe

- Starre Kunststoffe

- Metallprodukttyp

- Dosen

- Kappen und Verschlüsse

- Aerosolbehälter

- Sonstige Metallprodukttypen

- Behälterglasprodukttyp

- Flaschen

- Gläser

- Papier- und Kartonprodukttyp

- Nach Verpackungsformat

- Starres Verpackungsformat

- Flexibles Verpackungsformat

- Nach Endverbraucher

- Lebensmittel

- Getränke

- Pharmazeutika und Medizin

- Körperpflege und Kosmetik

- Industrie und Chemie

- Landwirtschaft

- Automobil

- Sonstige Endverbraucher

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die Marktgrenzen festzulegen, eine klare Nachfragestory aufzubauen und Eingabeindikatoren zusammenzustellen, die jahresweise überprüft werden können. Wir stützen uns auf öffentliche Quellen wie Veröffentlichungen des UAE Federal Competitiveness and Statistics Centre, Handelsstatistiken von UN Comtrade, Zoll- und Freizonenaktualisierungen der VAE, soweit verfügbar, sowie Nachhaltigkeits- und Abfallmanagementveröffentlichungen von Regierungsstellen der VAE.

Um die Umwandlung dieser Signale in Marktwerte zu unterstützen, prüfen wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, geprüfte Jahresabschlüsse, Websites von Branchenverbänden und vertrauenswürdige Presseberichterstattung zu Verpackungskapazitäten, Recyclinginitiativen und politischen Änderungen. Bei Bedarf nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patente sowie sendungsbezogene Import- und Exportdaten, um Produktverfügbarkeit, Preisentwicklung und Lieferbewegungen abzugleichen. Die hier aufgeführten Quellen sind lediglich beispielhaft; für die Datenerhebung, Validierung und Klärung während der Recherche wurden auch viele weitere Referenzen genutzt.

Primärinterviews und -umfragen

Die Primärforschung dient dazu, den Anteil wichtiger Verpackungsformate zu validieren, Realitätsprüfungen zu Preis- und Mixänderungen vorzunehmen und zu bestätigen, wie Vorschriften und Kundenanforderungen die Nachfrage beeinflussen. Wir sprachen mit einer Mischung aus Lieferanten von Verpackungsmaterialien, Convertern, Distributoren und großen Verpackungskäufern aus den Bereichen Lebensmittel, Getränke, Pharma, Körperpflege und Industrie, wobei sowohl importgeführte als auch lokal produzierte Lieferungen abgedeckt wurden. Die Eingaben wurden zudem über die wichtigsten Wirtschaftszentren der VAE getestet, damit sich das Modell nicht zu stark auf einen Kanal oder eine Endanwendung stützt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 20% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 21% | |

| Kleinere Akteure: 22% | Manager: 59% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die Verpackungsnachfrage aus der Endverbrauchsaktivität in den VAE rekonstruiert und dann über den Verpackungsmix und die Durchschnittspreise nach Material und Format in Werte umgesetzt wird. Das Modell nutzt praktische Eingaben wie Trends bei der Produktion von verpackten Lebensmitteln und Getränken, Indikatoren für die Pharma- und Körperpflegeproduktion, das Wachstum der E-Commerce-Sendungen als Näherungswert für die Nachfrage nach Sekundärverpackungen, Import- und Exportbewegungen für Verpackungsmaterialien sowie sichtbare Veränderungen bei recyceltem Materialanteil und Sammelzielen, die die Materialsubstitution beeinflussen.

Die Gesamtwerte werden anschließend durch selektive Bottom-up-Näherungen abgesichert, etwa durch Stichproben von Converter-Umsätzen, sofern Offenlegungen vorliegen, durch Kanalprüfungen der Preisbänder und durch die Validierung der Mengenrichtung anhand von Handelsströmen für wichtige Verpackungsinputs. Wo direkte Daten dünn sind, schließen wir Lücken mit konservativen Annahmen zu Penetration und Substitution, die in Interviews stresstestet wurden, und passen diese an, bis die endgültigen Gesamtwerte mit den beobachteten Angebots- und Nachfragesignalen übereinstimmen.

Für die Prognose wird eine Szenarioanalyse verwendet, um politisches Timing und Adoptionskurven abzubilden, gefolgt von einer einfachen multivariaten Regressionsprüfung zu Nachfragetreibern wie der Aktivität der Nicht-Öl-Fertigung, Bevölkerungs- und Konsumindikatoren sowie der E-Commerce-Intensität. Die Annahmen zur Preisentwicklung werden transparent gehalten, indem sie an Harz- und Papiertrends, Anforderungen an recycelten Materialanteil und Importkostenbewegungen gekoppelt werden, anstatt eine pauschale Inflationsanpassung anzuwenden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Gegenprüfungen, damit das Ergebnis mit den tatsächlichen Marktsignalen übereinstimmt. Wir vergleichen die endgültigen Werte mit unabhängigen Indikatoren wie Handelstrends für Verpackungsinputs, Kapazitätsankündigungen und der Richtung der Endverbrauchsproduktion und überprüfen dann jeden starken Jahr-zu-Jahr-Sprung erneut vor der internen Freigabe.

Wenn Abweichungen auftreten, werden die Annahmen überprüft und die Befragten erneut kontaktiert, falls die Lücke auf Preisgestaltung, Mixverschiebungen oder eine neue Vorschrift zurückzuführen ist, die das Kaufverhalten verändert haben könnte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, das Nachfrage, Angebot oder Preise beeinflussen kann. Vor der Auslieferung wird das Modell mit den neuesten verfügbaren öffentlichen Daten erneut ausgeführt, sodass Kunden eine aktualisierte Sicht und nicht eine ältere Momentaufnahme erhalten.

Vergleich der Marktgröße für Verpackungen in den VAE von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Verpackungen in den VAE variieren häufig, da der Umfang nicht immer übereinstimmt und die Jahresbezeichnung zwischen den Quellen uneinheitlich sein kann. Unterschiede ergeben sich auch aus der Preisbehandlung, insbesondere wenn sich der Materialmix verändert, sowie daraus, ob politisch bedingte Änderungen im Startjahr der Prognose erfasst werden.

Die Hauptlücke ergibt sich daraus, ob die Schätzung Verpackungsmaterialien mit angrenzenden Bereichen wie Verpackungsanlagen und -dienstleistungen vermischt. Mordor Intelligence berücksichtigt nur Verpackungsmaterialien und -formate, die an Endnutzer in den VAE verkauft werden, und koppelt den Wert an Mix und Preisgestaltung nach Material und Format. Ein weiterer Faktor ist der Aktualisierungsrhythmus, da politisches Timing und die Substitution von Kunststoff durch Papier oder recycelte Optionen die Zahl schnell verändern können, wenn Annahmen nicht überprüft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,84 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 9,00 Mrd. USD (2025) | Diese Zahl wird ohne klar angegebenen Basisjahrrahmen in der öffentlichen Zusammenfassung präsentiert und scheint einen engeren Nachfrageumfang anzuwenden, der starre Formate und Nicht-FMCG-Industrieverpackungen möglicherweise unterschätzt. |

| Branchenverlag B | 14,80 Mrd. USD (2031) | Der höhere langfristige Wert kann sich daraus ergeben, dass ein aggressiveres Szenario für die politisch bedingte Materialsubstitution und Preissteigerung verwendet wird, sowie aus der Anwendung breiter durchschnittlicher Wachstumsraten, die nicht vollständig an Prüfungen der Endverbrauchsaktivität verankert sind. |

Über die drei Zahlen hinweg lässt sich die Streuung hauptsächlich durch Umfangsgrenzen, die Behandlung von Preis und Mix sowie die Geschwindigkeit erklären, mit der Annahmen bei regulatorischen Änderungen aktualisiert werden. Indem die Eingaben an Nachfragesignale aus der Endverwendung gekoppelt und durch Interviews und Sekundärprüfungen validiert werden, bleibt die endgültige Zahl auf einen wiederholbaren Satz von Schritten zurückführbar, was Jahr-zu-Jahr-Vergleiche für die Planung erleichtert.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den VAE-Verpackungsmarkt zwischen 2026 und 2031 prognostiziert?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 5,23 % wachsen.

Welche Materialgruppe wird bis 2031 den größten inkrementellen Wert erfassen?

Kunststoffe werden den größten absoluten Wert hinzufügen, unterstützt durch vergünstigte Rohstoffe aus inländischen Polyolefinkomplexen.

Warum übertreffen flexible Formate starre Verpackungen?

Flexible Verpackungen wiegen bis zu 85 % weniger, senken die Frachtkosten und erfüllen leichter die Anforderungen zur CO₂-Reduzierung.

Wie wird die Verbrauchsteuer auf Einwegkunststoffe die Verarbeiter beeinflussen?

Die Bruttomargen könnten um bis zu 18 Prozentpunkte sinken, sofern Unternehmen die Kosten nicht an Markeninhaber weitergeben oder auf steuerbefreite Formate umsteigen.

Welches Emirat wird den schnellsten Kapazitätsausbau in der Verpackungsindustrie verzeichnen?

Abu Dhabi, dank der Flächenverfügbarkeit in KEZAD sowie großangelegter Biopolymer- und Petrochemieprojekte.

Welche strategische Kompetenz ist für Anbieter von Pharmaverpackungen erforderlich?

Vollständige GS1-Serialisierung und manipulationssichere Merkmale zur Einhaltung der Tatmeen-Rückverfolgungsplattform.

Seite zuletzt aktualisiert am: