Afrika-Verpackungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 45.07 Milliarden US-Dollar |

| Marktgröße (2026) | 47.14 Milliarden US-Dollar |

| Marktgröße (2031) | 58.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.40% CAGR |

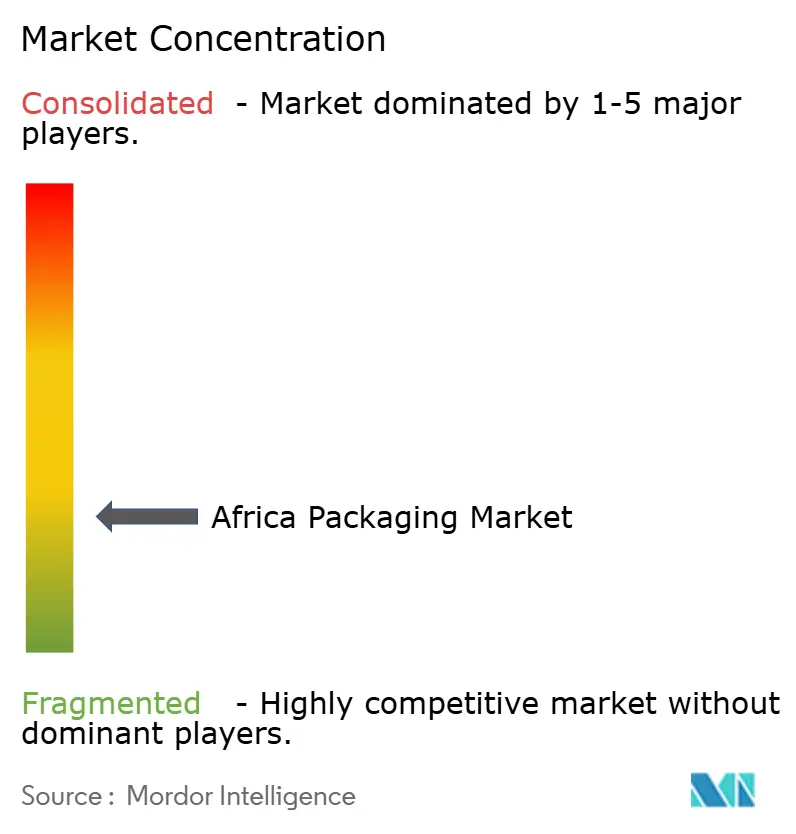

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Afrika-Verpackungsmarktes wird voraussichtlich von 45,07 Milliarden USD im Jahr 2025 auf 47,14 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,4 % über den Zeitraum 2026–2031 einen Wert von 58,46 Milliarden USD erreichen. Verarbeiter, die Harzpreisvolatilität, Stromversorgungsunterbrechungen und Hafenengpässe mit der steigenden Nachfrage aus E-Commerce, urbanem FMCG-Konsum und Nachhaltigkeitsvorgaben in Einklang bringen können, sind am besten positioniert, um von dieser Expansion zu profitieren. Kunststoffformate dominieren nach wie vor, doch der regulatorische Druck veranlasst Markeninhaber, auf monomaterielle und biologisch abbaubare Lösungen umzusteigen, die den Zielen der erweiterten Herstellerverantwortung entsprechen. Flexibel-Folien und Standbeutel gewinnen Marktanteile, da sie die Logistikkosten senken und preissensiblen Portionsgrößen entsprechen, die von der wachsenden städtischen Mittelschicht nachgefragt werden. Ostafrika wird Südafrika aufgrund von Gartenbau- und Pharmaexporten übertreffen, während Nigeria und Ägypten Volumenanker bleiben, aber beim Wachstum zurückbleiben, da Infrastrukturlücken bestehen. Die Wettbewerbsintensität ist moderat, wobei die zehn größten Akteure etwa die Hälfte des Umsatzes kontrollieren; die Technologieeinführung rund um Digitaldruckmaschinen und inline-Qualitätsprüfung entwickelt sich zu einem wichtigen Differenzierungsmerkmal.

Wichtigste Erkenntnisse des Berichts

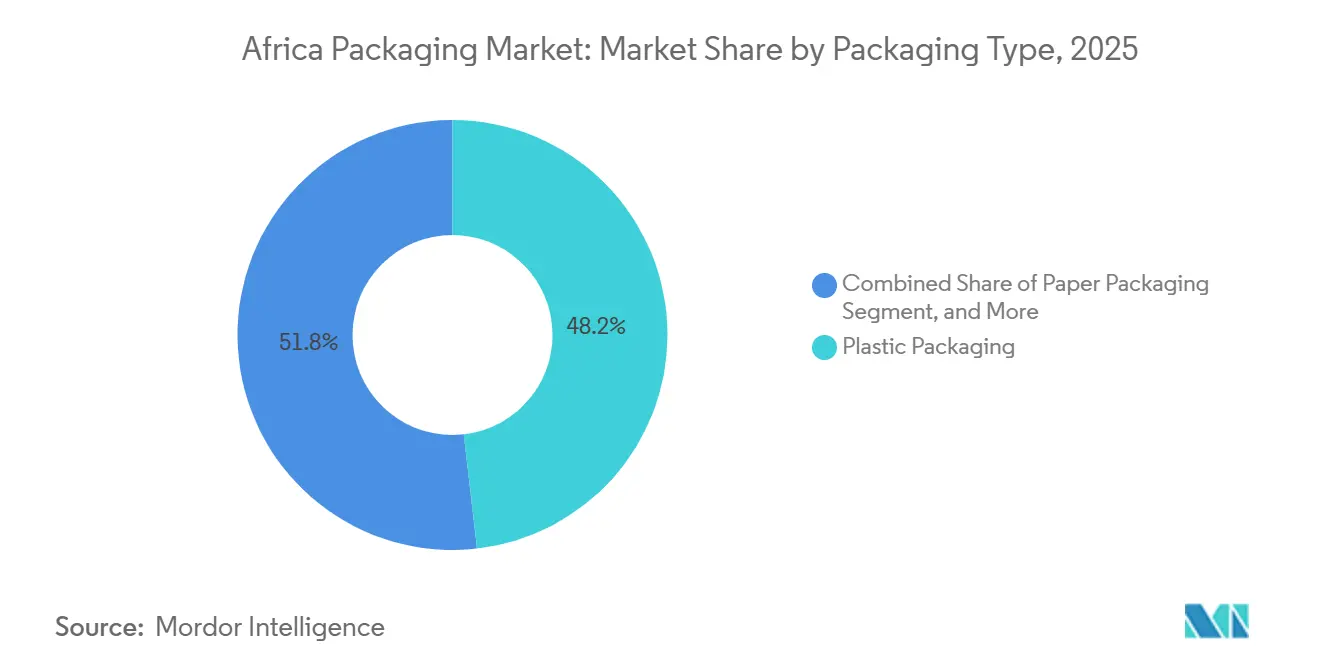

- Nach Verpackungstyp entfiel auf Kunststoff im Jahr 2025 ein Anteil von 48,19 % am Afrika-Verpackungsmarkt; biologisch abbaubare Substrate werden bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen.

- Nach Verpackungsformat hielten starre Lösungen im Jahr 2025 einen Umsatzanteil von 61,53 %, während flexible Formate bis 2031 mit einer CAGR von 5,23 % voranschreiten.

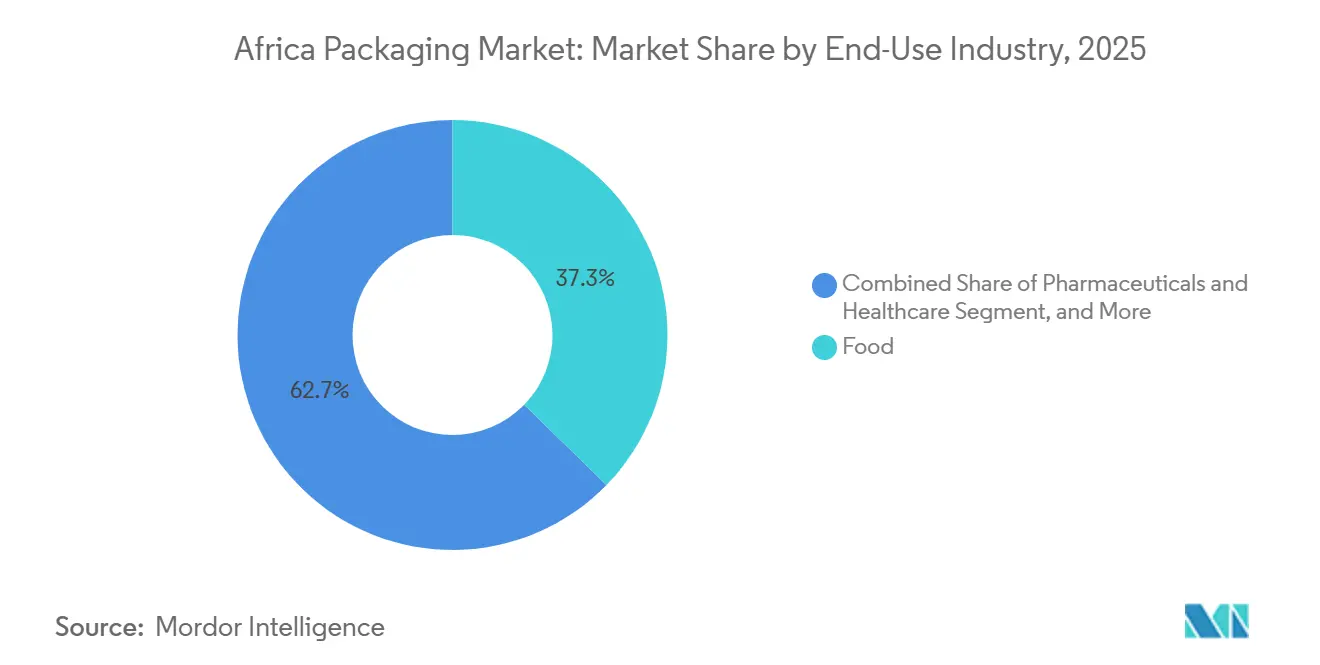

- Nach Endverbrauchsbranche entfielen auf Lebensmittelanwendungen im Jahr 2025 37,28 % der Nachfrage, während E-Commerce-Pakete über den Prognosezeitraum auf eine CAGR von 4,95 % zusteuern.

- Nach Geografie führte Südafrika mit einem Umsatzanteil von 34,61 % im Jahr 2025; Ostafrika wird voraussichtlich die höchste regionale CAGR von 5,11 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Afrika-Verpackungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende städtische Mittelschicht steigert den FMCG-Konsum | +0.90% | Nigeria, Kenia, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Nachfrageschub bei E-Commerce-Verpackungen | +0.70% | Südafrika, Kenia, Nigeria, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Expansion moderner Einzelhandelsketten in ganz Afrika | +0.60% | Südafrika, Ostafrika, Westafrika | Mittelfristig (2–4 Jahre) |

| Staatliche Verbote von Einwegkunststoffen treiben Alternativmaterialien voran | +0.80% | Kenia, Ruanda, Südafrika, Tansania | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlkettenlogistik für Frischproduktexporte | +0.50% | Kenia, Südafrika, Äthiopien, Marokko | Mittelfristig (2–4 Jahre) |

| AfCFTA-Handelskorridore steigern die Nachfrage nach Mehrweg-Transportverpackungen | +0.40% | Gesamtafrikanisch, mit frühen Gewinnen in der Ostafrikanischen Gemeinschaft und der SADC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende städtische Mittelschicht steigert den FMCG-Konsum

Rasante Urbanisierung konzentriert Kaufkraft in Städten und treibt die Nachfrage nach portionskontrollierten Sachets und Standbeuteln an, die niedrigeren Ausgaben pro Transaktion entsprechen.[1]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, „Weltbevölkerungsprognosen – Revision 2024”, un.org Multinationale Unternehmen lokalisieren die Produktion, um Logistikkosten zu senken und schneller auf stadtspezifische Geschmacksveränderungen zu reagieren, wie die 2024 in Lagos in Betrieb genommene Flexibelverpackungslinie von Unilever im Wert von 85 Millionen USD belegt.[2]Unilever, „Jahresbericht und Jahresabschluss 2024”, unilever.com Die Expansion von Mini-Supermärkten in stadtnahen Gebieten beschleunigt den Wechsel von Schüttgut zu vorverpackten Waren, wobei Sachets in Nigeria und Kenia bis zu 50 % des Stückumsatzes ausmachen. Steigende verfügbare Einkommen fördern Premium-Verpackungsupgrades wie aseptische Kartons, doch Erschwinglichkeitserwägungen bedeuten, dass Packungsgrößeninnovation der wichtigste Wachstumshebel bleibt. Die demografische Dividende stützt daher eine stetige Basisnachfrage, die zyklische Bestände in rohstoffgebundenen Segmenten abfedert.

Nachfrageschub bei E-Commerce-Verpackungen

Der Anteil des Online-Einzelhandels am südafrikanischen Umsatz erreichte 2025 7,2 %, während der E-Commerce-Wert in Kenia im Jahresvergleich um 18 % stieg und die Spezifikationen für Wellpappkartons für schnelle Auftragsabwicklung und grenzüberschreitenden Versand neu gestaltete.[3]Unilever, „Jahresbericht und Jahresabschluss 2024”, unilever.com Jumias neue Fulfillment-Center in West- und Ostafrika fügten 120.000 m² Lagerfläche hinzu und trieben den Bedarf an digital bedruckten Kartons mit manipulationssicheren Merkmalen voran. Plattformen setzen Schwellenwerte für Recyclingmaterialanteile, was Verarbeiter dazu veranlasst, in die Versorgung mit Altfasern und digitale Wellpappenmaschinen für Kurzauflagen zu investieren. Das Wachstum des Social Commerce steigert die Nachfrage nach Marken-Versandtaschen und gepolsterten Umschlägen, einer unterversorgten Nische, die 2025 um 22 % gewachsen ist. Das Fehlen einheitlicher Abfallvorschriften birgt das Risiko von Deponieabgaben, bietet aber auch eine Servicechance für Verarbeiter, die Rücknahmesysteme anbieten.

Staatliche Verbote von Einwegkunststoffen treiben Alternativmaterialien voran

Kenias EPR-Regeln von 2024 verlangen bis 2028 eine Sammelquote von 80 % für Kunststoffverpackungen, was Coca-Cola Beverages Africa dazu veranlasste, eine 15.000-Tonnen-rPET-Anlage in Nairobi zu finanzieren.[4]Nationale Umweltschutzbehörde, „Verordnungen zur erweiterten Herstellerverantwortung 2024”, nema.go.ke Die schrittweisen Beschränkungen in Südafrika und das langjährige Tütenverbot in Ruanda bilden ein Flickenteppich, der multinationale Unternehmen zwingt, mehrere SKU-Portfolios zu pflegen, was Komplexität und Investitionsbedarf erhöht. Die Nachfrage nach Faltschachteln und Flüssigkarton steigt, da Schnellrestaurants und Molkereiunternehmen von Einwegkunststoffen abrücken. Die Aufnahme von Biopolymeren bleibt aufgrund eines Preisaufschlags von 30–50 % und begrenzter Kompostierungskapazitäten unter 2 % des Flexibelfolien-Tonnagevolumens, doch Pilotgemeinschaftszentren in Kenia weisen auf ein skalierbares Modell hin, sobald die Sammellogistik ausgereift ist. Regulatorische Sicherheit beschleunigt Investitionsentscheidungen in alternative Substrate.

Ausbau der Kühlkettenlogistik für Frischproduktexporte

Kenia verschiffte 2025 176.000 t Schnittblumen und 89.000 t Gemüse und stützte sich dabei auf isolierte Wellpappkartons, die während 12-stündiger Luftfrachtfenster eine Temperatur von 2 °C bis 8 °C aufrechterhalten. Südafrikas 2,8-Millionen-Tonnen-Zitrusfrucht-Saison nutzt Schutzatmosphären-Einlagen für 3- bis 4-wöchige Seereisen nach Asien. Die Initiative der Afrikanischen Entwicklungsbank im Wert von 1,2 Milliarden USD zur Kühlkettenentwicklung erweiterte die Kühlhauskapazität um 35 % und steigerte die Nachfrage nach Palettenfolien und Datenprotokollierungsetiketten. Äthiopiens 19-prozentiges Wachstum bei Schnittblumenexporten zieht Wellpappkarton-Kapazitäten in der Nähe des Flughafens Addis Abeba an, um Vorlaufzeiten zu verkürzen. Pharmazeutische Kühlkettenprogramme übernehmen WHO-zertifizierte Behälter und erweitern die Anwendungsbasis für hochwertige isolierte Formate.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Polymer- und Papierpulpenpreise | -0.60% | Gesamtafrikanisch, akut in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Instabilität der Stromversorgung erhöht die Betriebs-OPEX der Anlagen | -0.50% | Südafrika, Nigeria, Ghana, Simbabwe | Mittelfristig (2–4 Jahre) |

| Hafenstaus verzögern den Zufluss von Rohstoffen | -0.30% | Nigeria (Lagos), Kenia (Mombasa), Tansania (Daressalam) | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Recyclinginfrastruktur begrenzt die rPET-Aufnahme | -0.20% | Subsaharisches Afrika ohne Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polymer- und Papierpulpenpreise

Die Polyethylenpreise in Südafrika schwankten 2024–2025 zwischen ZAR 18.500 und ZAR 24.200 t⁻¹ und verringerten die Verarbeitungsmargen um bis zu 12 %. Da 70 % des subsaharischen Harzes importiert werden, haben Frachtratenschwankungen und Devisenkursverschiebungen direkte Auswirkungen auf die Gewinn- und Verlustrechnung, wie eine sechswöchige Lieferverzögerung nach den Störungen im Roten Meer Ende 2024 verdeutlicht. Die Papierpulpenkosten stiegen 2025 um 11 %, da sich das globale Angebot verknappt, was Kartonfabrikanten dazu zwang, Kraftliner zu einem Aufpreis von 18 % zu importieren. Begrenzte Absicherungsinstrumente in afrikanischen Finanzzentren setzen kleine Verarbeiter Spotpreisschocks aus und verstärken den Trend zu Skalierung und vertikaler Integration.

Instabilität der Stromversorgung erhöht die Betriebs-OPEX der Anlagen

Laststufe-4- bis Laststufe-6-Lastabwurf traf südafrikanische Anlagen 2025 an 185 Tagen und zwang zur Abhängigkeit von Dieselgeneratoren, die bis zu ZAR 6,00 kWh⁻¹ kosten – das Dreifache der Netzpreise –, was die Energiekosten um 12–18 % erhöhte. Nigerianische Verarbeiter erzeugen bis zu 80 % ihres Strombedarfs selbst, was die Kosten für Flexibelfolien um 0,12 USD kg⁻¹ erhöht. Hohe OPEX schreckt kapitalintensive Prozesse wie die Blasfolienextrusion ab und lenkt Investitionen in Richtung digitaler Flexografie. Erneuerbare-Energie-Projekte reduzieren die Netzabhängigkeit, erfordern jedoch erhebliches Anfangskapital und sind mit regulatorischer Unsicherheit bei Durchleitungstarifen konfrontiert, was die Skalierung für kleinere Unternehmen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Kunststoffdominanz trifft auf biologisch abbaubaren Schwung

Kunststoffformate lieferten 2025 48,19 % des Umsatzes des Afrika-Verpackungsmarktes, gestützt auf Polyethylen für Einkaufstüten und Milchsachets, PET für Getränke und Polypropylen für Heißabfüllanwendungen, doch biologisch abbaubare Alternativen werden voraussichtlich mit einer CAGR von 4,91 % wachsen, da Einwegverbote verschärft werden. Südafrikas PET-Recyclingquote von 68 %, die höchste auf dem Kontinent, zeigt beispielhaft, wie Pfandsysteme die Polymernutzung innerhalb von Kreislaufmodellen aufrechterhalten können. Die Aufnahme biologisch abbaubarer Materialien bleibt durch begrenzte Kompostierungszentren eingeschränkt, die nur einen Bruchteil des prognostizierten PLA-Tonnagevolumens verarbeiten, doch Pilotprogramme deuten auf skalierbare Wege hin, sobald die Sammlung ausgereift ist. Papier beanspruchte 2025 einen Anteil von 28 %, gestützt durch die Wellpappnachfrage aus dem E-Commerce und Faltschachteln für Trockenlebensmittel, während Glas und Metall Nischenpositionen bei Premium-Getränken und dem Vor-Ort-Konsum behielten.

Starre Kunststoffe wie PET-Flaschen und HDPE-Behälter dominieren das Volumen, sind jedoch auf kapitalintensive Blasformlinien angewiesen, die Platzhirsche begünstigen und schnelle Formatwechsel einschränken. Flexible Kunststoffe, angeführt von Standbeuteln, wachsen schneller, da sie den Materialeinsatz um bis zu 40 % reduzieren und den Portionsgrößenanforderungen im städtischen informellen Einzelhandel entsprechen. Markeninhaber erproben monomaterielle Laminate, die Recyclingvorgaben erfüllen, doch Kompromisse bei der Barriereleistung begrenzen die Einführung bei feuchtigkeitsempfindlichen Snacks. Kraftliner-Engpässe trieben Wellpappenhersteller 2025 dazu, die Recyclingfaseranteile auf 85 % zu erhöhen, was in feuchten Klimazonen Festigkeitsbedenken aufwirft.

Nach Verpackungsformat: Skalenvorteil starrer Formate gegenüber der Agilität flexibler Formate

Starre Formate machten 2025 61,53 % des Afrika-Verpackungsmarktes aus, angetrieben durch etablierte Getränke-, Glas- und Wellpapplinien mit hohen Wechselkosten. Wellpappkartons bleiben für E-Commerce und Agrarexporte unverzichtbar, doch ihr Wachstum von 3,8 % hinkt hinter flexiblen Folien zurück, da Markeninhaber Logistikersparnisse anstreben. Große Verarbeiter wie Nampak und Consol genießen Skalenvorteile, doch die Anlagenintensität begrenzt die Innovationsgeschwindigkeit im Vergleich zu agilen, flexiblen Akteuren.

Flexible Verpackungen sind bis 2031 auf eine CAGR von 5,23 % ausgerichtet, angetrieben durch Standbeutel und hochklare Folien, die städtischen Kaufmustern entsprechen. Niedrigere Werkzeugkosten ermöglichen es Verarbeitern, fragmentierte FMCG-Portfolios effizient zu bedienen, obwohl mehrschichtige Strukturen unter neuen EPR-Regeln mit Recyclingproblemen konfrontiert sind. Monomaterielle Polyethylenbeutel in Kombination mit metallisierten Beschichtungen bieten einen Konformitätspfad, erfordern jedoch neu formulierte Tinten und Klebstoffe, was die Bilanzen kleinerer Unternehmen belastet.

Nach Endverbrauchsbranche: Lebensmittel als Anker und der Aufschwung des E-Commerce

Lebensmittelanwendungen repräsentierten 2025 37,28 % des Umsatzes, angetrieben durch Maismehlbeutel, Milchsachets und Frischproduktverpackungen. Die Premiumisierung der städtischen Mittelschicht steigert die Nachfrage nach aseptischen Kartons und Hochbarriere-Folien, während Massensegmente preisgeführt bleiben und Polyethylensachets bevorzugen. Getränkeverpackungen, konzentriert auf PET-Wasserflaschen und Glasbierbehälter, folgen mit einem Anteil von 22 %, während aseptische Saftkartons in Schulspeisung-Programmen an Boden gewinnen.

E-Commerce ist die am schnellsten wachsende Endverbrauchsbranche mit einer prognostizierten CAGR von 4,95 %, da personalisiertes Unboxing die Einführung von digital bedruckten Wellpappkartons und Marken-Versandtaschen vorantreibt. Pharmazeutische Verpackungen profitieren von Investitionen in die Impfstoff-Kühlkette und stützen die Nachfrage nach Temperaturüberwachungsetiketten und Blisterpackungen, die WHO-Standards entsprechen. Die Premiumisierung im Bereich Körperpflege fördert die Einführung von luftlosen Pumpen und Glasgefäßen, obwohl das Wachstum im Vergleich zu Lebensmitteln und Online-Einzelhandel moderat bleibt.

Geografische Analyse

Südafrika hielt 2025 34,61 % des Afrika-Verpackungsmarktes und nutzte integrierte Polymer-, Papier- und Glaslieferketten rund um Südafrika, doch das Wachstum ist durch chronischen Lastabwurf, steigende Dieselkosten und starken Importwettbewerb auf eine CAGR von 3,7 % begrenzt. Botswana und Namibia bieten Nischennachfrage im Zusammenhang mit Diamanten und Meeresfrüchten, während Simbabwe und Mosambik durch makroökonomische Instabilität gehemmt bleiben.

Ostafrika wird voraussichtlich die regionale Expansion mit einer CAGR von 5,11 % anführen, gestützt durch Kenias Gartenbauexporte und Äthiopiens Pharmazeutika-Cluster. Kenias EPR-Rahmen von 2024 katalysiert Investitionen in rPET-Kapazitäten und beschleunigt die Migration zu monomaterialiellen flexiblen Verpackungen. Äthiopiens 19-prozentiges Wachstum bei Schnittblumenexporten und Tansanias aufkeimende moderne Einzelhandelspräsenz bieten Weißraum-Chancen für Wellpappe- und Flexibelverarbeiter.

Westafrika, verankert durch Nigerias 220 Millionen Verbraucher, sieht sich mit hohen Logistikkosten durch Hafenstaus und Eigenstromerzeugung konfrontiert, die die Folienproduktion um bis zu 0,12 USD kg⁻¹ verteuern. Trotz dieser Hürden hält die Sachet-Kultur eine robuste Nachfrage nach kostengünstigen Flexibelverpackungen aufrecht. Ägypten profitiert von Erdgassubventionen und Wiederausfuhrverbindungen in den Nahen Osten, doch Währungsvolatilität und Einfuhrbeschränkungen für Maschinen dämpfen die Investitionsstimmung. Das übrige Afrika, einschließlich Marokko und Ghana, wird eine CAGR von 4,2 % verfolgen, unterstützt durch AfCFTA-Handelserleichterungen und den Ausbau der Kühlkette.

Wettbewerbslandschaft

Etwa 45–50 % des Umsatzes des Afrika-Verpackungsmarktes entfallen auf die zehn größten Akteure, was auf eine moderate Konzentration hindeutet. Multinationale Unternehmen wie Amcor, Mondi und Tetra Pak differenzieren sich durch Barrierfolien-Know-how und aseptische Kartontechnologie und gewinnen Anteile in regulierten Molkerei- und Pharmasegmenten. Mondis 2025 eingeführte recycelbare Heimtierfutterbeutel unterstreichen, wie substratbezogene Innovation im Einklang mit Recyclingfähigkeit Premium-Kategorien erschließen kann.

Lokale Platzhirsche Nampak, Mpact und Consol behalten eine starke Kundennähe, kämpfen aber mit erhöhten Energiekosten und angespannten Bilanzen: Nampaks Veräußerung von Getränkedosen im Wert von 245 Millionen USD im Jahr 2025 verdeutlicht den strategischen Rückzug auf Kernflüssigkartons und Flexibelfolien. Regionale Spezialisten wie East African Packaging Industries steigerten 2025 ihre Wellpappkapazität um 25 %, um Jumia zu bedienen, während Astrapaks Digitaldruckmaschinen auf kurzauflagige E-Commerce-Verpackungen abzielen.

Investitionsthemen drehen sich um Automatisierung, die Lohninflation und Stromunterbrechungen ausgleicht. Mpacts Inline-Bildverarbeitungssysteme reduzierten 2024 den Ausschuss um 8 %, und Consols Solaranlagen senkten die Netzabhängigkeit um 30 % und stärkten die ESG-Glaubwürdigkeit. Marktweißräume umfassen kompostierbare Schnellrestaurant-Lebensmittelverpackungen, Mehrweg-Transportbehälter für AfCFTA-Korridore und manipulationssichere Beutel für Generika-Pharmazeutika.

Marktführer der Afrika-Verpackungsbranche

Nampak Limited

Mondi Group

Mpact Ltd

Foster Packaging International (Pty) Ltd

Astrapak Ltd (RPC Packaging Holdings Ltd)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Coca-Cola Beverages Africa investierte 365 Millionen ZAR (20,3 Millionen USD) in eine Hochgeschwindigkeits-Abfülllinie in Midrand, Südafrika, die 72.000 Flaschen pro Stunde produzieren kann.

- Mai 2025: Kenias Vorschriften zur erweiterten Herstellerverantwortung traten in Kraft und verpflichten Hersteller, sich bei der NEMA zu registrieren und das End-of-Life-Management für Verpackungen zu finanzieren.

- Januar 2025: Geely Auto eröffnete sein CKD-Werk in Gizeh, Ägypten, mit einer Jahreskapazität von 30.000 Einheiten für die Modelle Emgrand und Coolray.

- Dezember 2024: Sonoco schloss die Übernahme von Eviosys für 3,9 Milliarden USD ab und schuf damit die weltweit größte Plattform für Metalllebensmitteldosen.

Berichtsumfang des Afrika-Verpackungsmarktes

Der Afrika-Verpackungsmarktbericht ist segmentiert nach Verpackungstyp (Kunststoff, Papier, Behälterglas, Metalldosen), Verpackungsformat (Starr, Flexibel), Endverbrauchsbranche (Lebensmittel, Getränke, Pharmazeutika, Körperpflege, Industrie, E-Commerce) sowie Geografie (Ägypten, Nigeria, Kenia, Südafrika, Rest Afrikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoffverpackung | Starre Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | |||

| Polyethylenterephthalat (PET) | |||

| Polyvinylchlorid (PVC) | |||

| Polystyrol (PS) und expandiertes PS | |||

| Andere Materialtypen | |||

| Nach Produkttyp | Flaschen und Gläser | ||

| Verschlüsse und Deckel | |||

| Schalen und Behälter | |||

| Andere Produkttypen | |||

| Nach Endverbrauchsbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Industrie | |||

| Andere Endverbrauchsbranchen | |||

| Flexible Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) | |

| Biaxial orientiertes Polypropylen (BOPP) | |||

| Gegossenes Polypropylen (CPP) | |||

| Andere Materialtypen | |||

| Nach Produkttyp | Beutel und Säcke | ||

| Folien und Wickelfolien | |||

| Andere Produkttypen | |||

| Nach Endverbrauchsbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Industrie | |||

| Andere Endverbrauchsbranchen | |||

| Papierverpackung | Nach Produkttyp | Faltschachtel | |

| Wellpappkartons | |||

| Flüssigkarton | |||

| Andere Produkttypen | |||

| Nach Endverbrauchsbranche | Lebensmittel | ||

| Getränke | |||

| E-Commerce | |||

| Andere Endverbrauchsbranchen | |||

| Behälterglas | Nach Farbe | Grün | |

| Bernstein | |||

| Weiß (Weißglas) | |||

| Andere Farben | |||

| Nach Endverbrauchsbranche | Lebensmittel | ||

| Alkoholisch | |||

| Nicht-alkoholisch | |||

| Körperpflege und Kosmetik | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Metalldosen und -behälter | Nach Materialtyp | Stahl | |

| Aluminium | |||

| Nach Produkttyp | Dosen | ||

| Fässer und Tonnen | |||

| Verschlüsse und Deckel | |||

| Andere Produkttypen | |||

| Nach Endverbrauchsbranche | Lebensmittel | ||

| Getränke | |||

| Chemikalien und Erdöl | |||

| Industrie | |||

| Farben und Beschichtungen | |||

| Andere Endverbrauchsbranchen | |||

| Starr |

| Flexibel |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Industrie |

| E-Commerce |

| Andere Endverbrauchsbranchen |

| Ägypten |

| Nigeria |

| Kenia |

| Südafrika |

| Rest Afrikas |

| Nach Verpackungstyp | Kunststoffverpackung | Starre Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | ||||

| Polyethylenterephthalat (PET) | ||||

| Polyvinylchlorid (PVC) | ||||

| Polystyrol (PS) und expandiertes PS | ||||

| Andere Materialtypen | ||||

| Nach Produkttyp | Flaschen und Gläser | |||

| Verschlüsse und Deckel | ||||

| Schalen und Behälter | ||||

| Andere Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Pharmazeutika | ||||

| Kosmetik und Körperpflege | ||||

| Industrie | ||||

| Andere Endverbrauchsbranchen | ||||

| Flexible Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) | ||

| Biaxial orientiertes Polypropylen (BOPP) | ||||

| Gegossenes Polypropylen (CPP) | ||||

| Andere Materialtypen | ||||

| Nach Produkttyp | Beutel und Säcke | |||

| Folien und Wickelfolien | ||||

| Andere Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Pharmazeutika | ||||

| Kosmetik und Körperpflege | ||||

| Industrie | ||||

| Andere Endverbrauchsbranchen | ||||

| Papierverpackung | Nach Produkttyp | Faltschachtel | ||

| Wellpappkartons | ||||

| Flüssigkarton | ||||

| Andere Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| E-Commerce | ||||

| Andere Endverbrauchsbranchen | ||||

| Behälterglas | Nach Farbe | Grün | ||

| Bernstein | ||||

| Weiß (Weißglas) | ||||

| Andere Farben | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Alkoholisch | ||||

| Nicht-alkoholisch | ||||

| Körperpflege und Kosmetik | ||||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||||

| Parfümerie | ||||

| Metalldosen und -behälter | Nach Materialtyp | Stahl | ||

| Aluminium | ||||

| Nach Produkttyp | Dosen | |||

| Fässer und Tonnen | ||||

| Verschlüsse und Deckel | ||||

| Andere Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Chemikalien und Erdöl | ||||

| Industrie | ||||

| Farben und Beschichtungen | ||||

| Andere Endverbrauchsbranchen | ||||

| Nach Verpackungsformat | Starr | |||

| Flexibel | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Pharmazeutika und Gesundheitswesen | ||||

| Körperpflege und Kosmetik | ||||

| Industrie | ||||

| E-Commerce | ||||

| Andere Endverbrauchsbranchen | ||||

| Nach Land | Ägypten | |||

| Nigeria | ||||

| Kenia | ||||

| Südafrika | ||||

| Rest Afrikas | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Afrika-Verpackungsmarktes?

Er belief sich 2026 auf 47,14 Milliarden USD und soll bis 2031 einen Wert von 58,46 Milliarden USD erreichen.

Welches Segment wächst innerhalb der afrikanischen Verpackungslandschaft am schnellsten?

Flexible Verpackungen, insbesondere Standbeutel, werden bis 2031 voraussichtlich eine CAGR von 5,23 % verzeichnen.

Wie wirken sich Verbote von Einwegkunststoffen auf Verpackungsentscheidungen aus?

Vorschriften in Kenia, Ruanda und Südafrika beschleunigen einen Wechsel hin zu Papier, monomaterialiellen Folien und biologisch abbaubaren Substraten.

Warum ist Ostafrika die am schnellsten wachsende Region?

Starke Gartenbauexporte, expandierende Pharmazeutika-Cluster und unterstützende EPR-Vorschriften treiben die Region auf eine CAGR von 5,11 % zu.

Welche Rolle spielt E-Commerce bei der Verpackungsnachfrage?

Das Wachstum des Online-Einzelhandels steigert die Nachfrage nach digital bedruckten Wellpappkartons und Marken-Versandtaschen, wobei E-Commerce-Verpackungen auf eine CAGR von 4,95 % zusteuern.

Wie gravierend sind die Auswirkungen der Strominstabilität auf Verarbeiter?

Lastabwurf in Südafrika und unzuverlässige Stromnetze in Nigeria erhöhen die Energiekosten um 12–18 % und zwingen Unternehmen, in Generatoren und erneuerbare Energien zu investieren.

Seite zuletzt aktualisiert am: