Größe und Marktanteil des deutschen Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

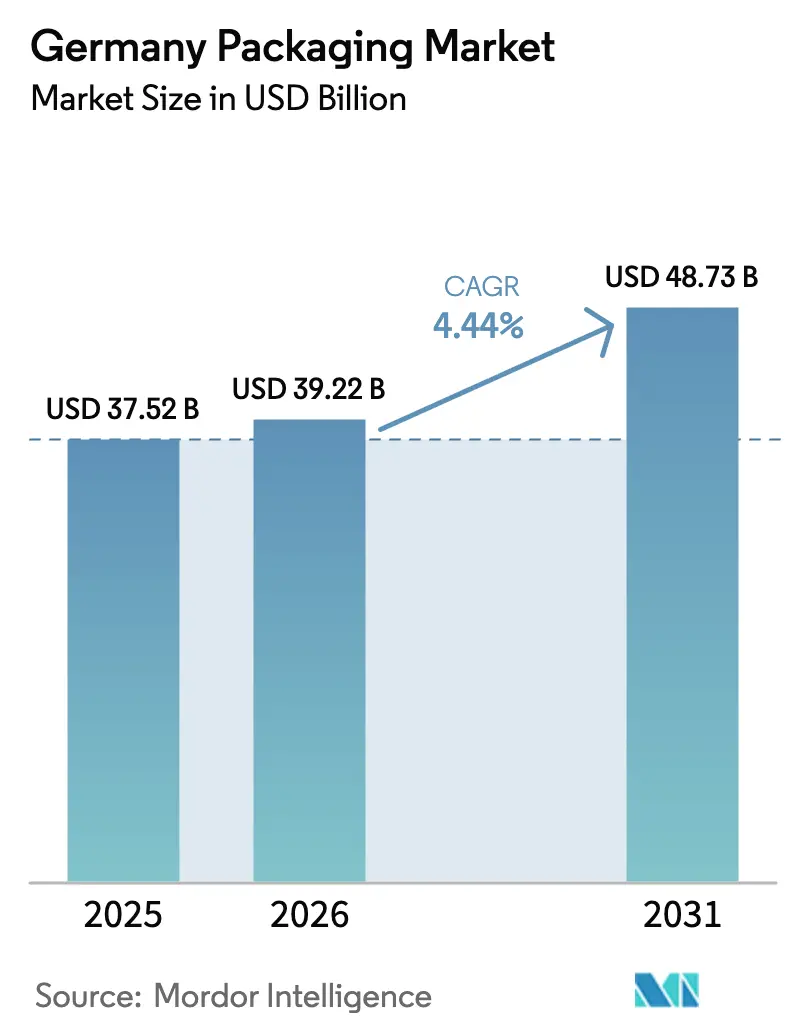

| Marktgröße im Basisjahr (2025) | 37.52 Milliarden US-Dollar |

| Marktgröße (2026) | 39.22 Milliarden US-Dollar |

| Marktgröße (2031) | 48.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

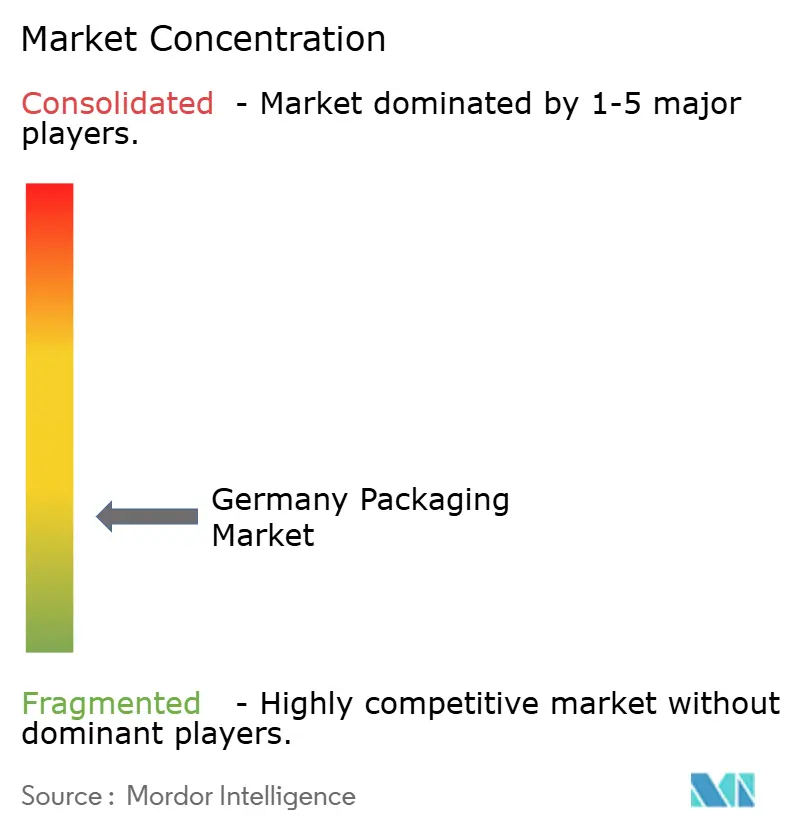

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Verpackungsmarkts von Mordor Intelligence

Die Größe des deutschen Verpackungsmarkts wird voraussichtlich von 39,22 Milliarden USD im Jahr 2026 auf 48,73 Milliarden USD bis 2031 steigen, was einer CAGR von 4,44 % über den Zeitraum 2026–2031 entspricht. Eine starke Nachfrage aus Deutschlands diversifizierter Fertigungsbasis, robuste Pharmaexporte und fest verankerte Kreislaufwirtschaftspolitiken stützen dieses Wachstum. Schwankungen in der Industrieproduktion schlagen sich jedoch schnell in Verpackungsauftragsmustern nieder, die Konverter mit flexibler Kapazitätsplanung bevorzugen. Das Pfandsystem verarbeitete im Jahr 2025 mehr als 20 Milliarden Behälter und hielt eine Materialrückgabequote von 98 % aufrecht, was Deutschlands Ruf als Maßstab für die erweiterte Herstellerverantwortung festigt. Die Post-Brexit-Neuausrichtung europäischer Kühlkettenströme leitet zusätzliche Biologika-Volumina über die Flughäfen Frankfurt und Hamburg, was Investitionen in isolierte Versandbehälter und Phasenwechselmaterialien beschleunigt. Premiumisierungstendenzen in der Kosmetik, bei Autozubehör und Uhren treiben die Nachfrage nach hochwertigen Faltschachteln und Starrboxen an, obwohl Markeninhaber auf Monomaterialstrukturen umsteigen, um Recyclingfähigkeitsschwellen zu erfüllen. Gleichzeitig verkürzt die additive Fertigung von Formen und Werkzeugen die Markteinführungszeit für Sonderauflagen und verschärft den Wettbewerb in Bezug auf Reaktionsfähigkeit.

Wichtigste Erkenntnisse des Berichts

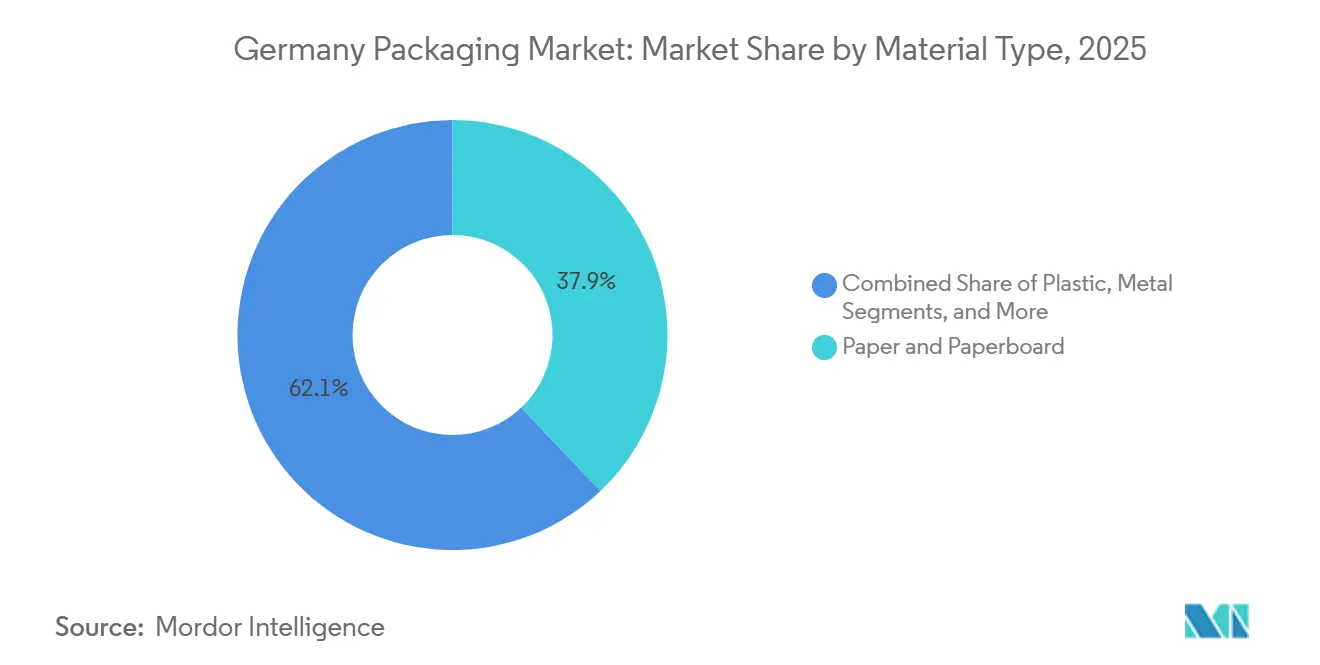

- Nach Materialtyp führte Papier und Karton mit einem Anteil von 37,91 % am deutschen Verpackungsmarkt im Jahr 2025. Biologisch abbaubare Kunststoffe werden bis 2031 voraussichtlich mit einer CAGR von 4,83 % wachsen – dem schnellsten Wachstum unter allen Materialien.

- Nach Produkttyp entfielen Wellpappkartons und -behälter im Jahr 2025 auf 23,88 % der Größe des deutschen Verpackungsmarkts. Beutel werden voraussichtlich mit einer CAGR von 5,21 % von 2026 bis 2031 wachsen und damit alle anderen Produktformate übertreffen.

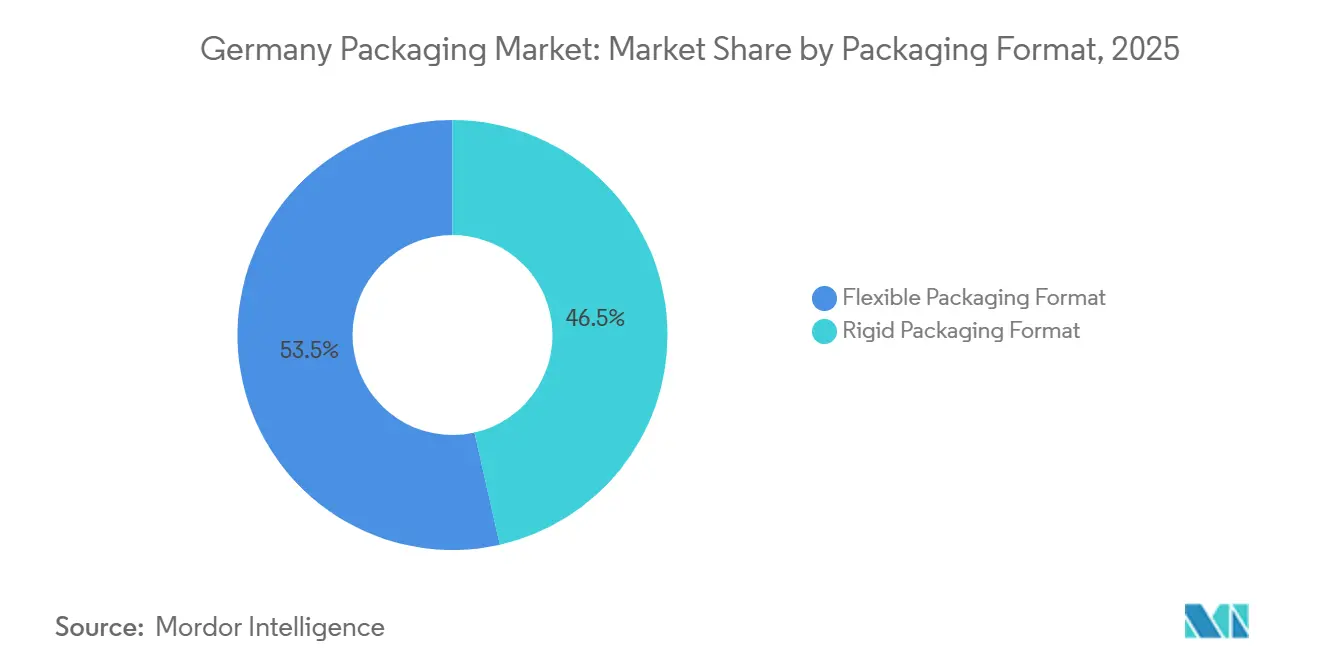

- Nach Verpackungsformat entfiel auf flexible Verpackungen im Jahr 2025 ein Marktanteil von 53,52 %, der bis 2031 mit einer CAGR von 4,97 % wuchs.

- Nach Endverbraucher entfielen auf Lebensmittel 31,48 % der Größe des deutschen Verpackungsmarkts, und pharmazeutische sowie medizinische Anwendungen verzeichneten zwischen 2026 und 2031 eine CAGR von 5,66 % – die höchste unter allen Anwenderindustrien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Verpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der pharmazeutischen Kühlkette nach dem Brexit | +0.8% | Deutschland, mit Ausstrahlungseffekten auf die Benelux-Länder und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Ausweitung des Pfandsystems | +1.2% | Deutschland, nationale Umsetzung mit regionalen Pilotprogrammen | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Luxusgüterexporte als Treiber für Premium-Verpackungen | +0.5% | Deutschland, konzentriert in Bayern und Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| Anstieg der Abfüllanlagen für Craft-Getränke | +0.7% | Deutschland, mit frühen Gewinnen in Bayern, Nordrhein-Westfalen und Thüringen | Mittelfristig (2–4 Jahre) |

| 3D-Druck von Verpackungswerkzeugen zur Verkürzung von Vorlaufzeiten | +0.4% | Deutschland, nationale Einführung mit Konzentration in Industrieclustern | Mittelfristig (2–4 Jahre) |

| Wasserstoffbetriebene Lieferflotten senken Scope-3-Emissionen | +0.3% | Deutschland, Pilotprojekte in Sachsen und Bayern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der pharmazeutischen Kühlkette nach dem Brexit

Europäischer Biologika-Verkehr, der früher im Vereinigten Königreich konsolidiert wurde, wird zunehmend über Frankfurt und Hamburg abgewickelt, was die Nachfrage nach temperaturkontrollierten Sekundärverpackungen und vorqualifizierten Palettenversendern steigert. Deutsche Konverter, die die ISO-15378-Zertifizierung für Primärbehälter besitzen, haben mehrjährige Lieferverträge mit Impfstoffherstellern abgeschlossen, und Gerresheimers Investition in hermetische Blisterkapazitäten (2 Milliarden EUR, 2,26 Milliarden USD) positioniert das Unternehmen für die Übernahme höherwertiger Aufträge.[1]Gerresheimer AG, "Pharmazeutische Verpackungslösungen," gerresheimer.com Polymerspritzen mit integrierten Nadelschutzkappen, die SCHOTT Pharma im Jahr 2024 eingeführt hat, veranschaulichen ferner die Migration hin zu bruchsicheren Formaten in automatisierten Abfüll- und Verschlussumgebungen.

Regulatorischer Druck zur Ausweitung des Pfandsystems

Im Jahr 2025 erweiterte Deutschland sein Pfandsystem auf Milch- und Saftkartons und fügte den Rücklogistikkanälen im ersten Jahr schätzungsweise 600 Millionen zusätzliche Einheiten hinzu. Konverter überarbeiteten Flaschen aus Polyethylenterephthalat schnell, um die optische Sortierwirksamkeit zu verbessern, während die Maschinenhersteller Krones und ALPLA Blasformlinien für die Einhaltung der Anforderungen an angebundene Verschlüsse nachrüsteten. Da die EU-Verordnung über Verpackungen und Verpackungsabfälle Deutschlands 90-%-Sammelrichtwert widerspiegelt, treten inländische Hersteller mit einem Compliance-Vorsprung in den Horizont 2026–2031 ein, was sich in geringeren Rückstellungskapitalausgaben niederschlägt.

Wachstum der Luxusgüterexporte als Treiber für Premium-Verpackungen

Luxuriöse Autozubehörteile, hochwertige Kosmetika und Uhrenprodukte, die aus Bayern und Baden-Württemberg exportiert werden, bevorzugen weiterhin starre Kartonboxen mit taktilen Lacken. Kostensteigerungen bei Spezialpigmenten veranlassen jedoch zu einem Wechsel zu Monomaterial-Kartonboard, das mit Dispersionsbarrieren laminiert ist, die durch das Steinfeld-Mühlenupgrade von Mondi entwickelt wurden (50 Millionen EUR, 56,5 Millionen USD).[2]Mondi Group, "Nachhaltige Lösungen und Investitionen," mondigroup.com Diese Strukturen erzielen eine vergleichbare Regalwirkung und qualifizieren sich dennoch für bestehende Faserrecyclingströme, sodass Luxusmarken Recyclingverpflichtungen erfüllen können, ohne die Markenästhetik zu beeinträchtigen.

3D-Druck von Verpackungswerkzeugen zur Verkürzung von Vorlaufzeiten

Der Schmelzschichtungsmodellierungs-Workflow von Söhner Kunststofftechnik produziert Prototypenformen in wenigen Tagen und reduziert Werkzeugvorlaufzeiten und -kosten um bis zu 50 %. Schnellere Iterationszyklen sind besonders wertvoll für Kurzauflagen-Aktions-SKUs im schnelldrehenden Konsumgüterbereich. Heidelberger Druckmaschinen AG quantifizierte eine 40-prozentige Reduzierung der Markteinführungszeit für Faltschachteln durch die Kombination von Digitaldruckmaschinen mit 3D-gedruckten Werkzeugen, was Markeninhabern ermöglicht, saisonale Nachfragespitzen zu nutzen. Die Konzentration additiver Fertigungskapazitäten in Deutschlands Automobilclustern beschleunigt den Wissenstransfer in Verpackungsabläufe.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in der Hochgeschwindigkeitsautomatisierung | -0.9% | Deutschland, national mit akutem Druck in Bayern und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Investitionsstopp infolge von Zinssatzvolatilität | -1.1% | Deutschland, betrifft kleine und mittelgroße Konverter überproportional | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte kommunale Recyclinginfrastruktur | -0.5% | Deutschland, Variabilität in 16 Bundesländern | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Verpackungslinien | -0.3% | Deutschland, konzentriert bei Anwendern von Industrie 4.0 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in der Hochgeschwindigkeitsautomatisierung

Eine alternde Belegschaft und eine enge Berufsausbildungspipeline lassen viele Konverter damit kämpfen, Mechatronik- und SPS-Programmierstellen zu besetzen, die für den Betrieb von Mehrspur-Beutelfüllern und Rotationsblasformmaschinen benötigt werden. Unternehmen installieren Bedienerunterstützungsschnittstellen und Ferndiagnostikmodule, um die Talentlücke teilweise zu schließen, aber diese Lösungen können erfahrene Techniker nicht vollständig ersetzen. Infolgedessen verzögern sich geplante Geschwindigkeitssteigerungen bei bestehenden Anlagen, was kurzfristige Durchsatzgewinne begrenzt.

Investitionsstopp infolge von Zinssatzvolatilität

Die Kreditkosten bleiben erhöht, und das deutsche BIP-Wachstum war 2025 flach, was mehrere mittelgroße Konverter dazu veranlasste, Käufe von Flexodruckmaschinen und Aseptikfüllern aufzuschieben. Die Pause ist am stärksten bei biologisch abbaubaren Folienlinien ausgeprägt, die ein höheres technisches Risiko aufweisen und umfangreiche Produktqualifizierungsversuche erfordern. Im Gegensatz dazu schöpfen multinationale Unternehmen wie Amcor (1 Milliarde EUR, 1,13 Milliarden USD in Nachhaltigkeits-F&E bis 2025) weiterhin aus internem Kapital, was den Technologievorsprung vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biologisch abbaubare Kunststoffe entwickeln sich von einer Nische zum Mainstream

Papier und Karton beherrschten im Jahr 2025 37,91 % der Größe des deutschen Verpackungsmarkts aufgrund der Wellpappnachfrage aus dem E-Commerce-Versand. Dennoch expandieren biologisch abbaubare Kunststoffe mit einer CAGR von 4,83 % und sind auf dem Weg, die europäische Biokunststoffkapazität bis 2030 auf 4,69 Millionen Tonnen zu verdoppeln, wobei Deutschland den größten Anteil beisteuert.[3]European Bioplastics, "Biokunststoffmarktdaten," european-bioplastics.org Bundesfördermittel des Bundesministeriums für Ernährung und Landwirtschaft beschleunigen die F&E bei biobasierten Polymeren und ermutigen Konverter, Extrusionslinien für den Betrieb mit Polymilchsäure- und Polybutylensuccinat-Mischungen nachzurüsten.

Konverter betrachten Bioharze als Absicherung gegen Volatilität bei fossilen Polymeren und bevorstehende Recyclatanteilsvorschriften. Das Maxau-Mühlenupgrade von Stora Enso (120 Millionen EUR, 135,6 Millionen USD) fügt Spezialbarriere-Kartonboard hinzu, das es Trockenlebensmittel- und Tiefkühlanwendungen ermöglicht, Polyethylenterephthalat-Laminate zu ersetzen. Metallverpackungen, angeführt von Aluminiumdosen, profitieren von der 98-%-Rückgabeinfrastruktur, während Behälterglas Nischenpositionen in der Pharmaindustrie behält, wo Inertheit Gewichtsnachteile überwiegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Beutel gewinnen Anteile innerhalb flexibler Linien

Wellpappkartons hielten im Jahr 2025 einen Anteil von 23,88 %, doch Beutel werden voraussichtlich mit einer CAGR von 5,21 % wachsen, da Verbraucher wiederverschließbare, leichte Formate bevorzugen. Der von Mondi im Jahr 2024 kommerzialisierte retortierbare Beutel reduzierte den Materialeinsatz im Vergleich zu Stahlkonserven um 70 %, während die Haltbarkeit erhalten blieb, was den Substitutionspfad für haltbare Mahlzeiten veranschaulicht. Faltschachteln bedienen weiterhin OTC-Pharmazeutika und Kosmetika, aber die Auftragsgrößen verkürzen sich, da Marken saisonale Grafiken über Digitaldruck testen.

Bei Hartkunststoffen ist die Flaschennachfrage stabil, obwohl Verschlusshersteller auf angebundene Designs umsteigen, um EU-Vorschriften zur Abfallvermeidung zu erfüllen. Metall-Aerosolbehälter bleiben für Industrieschmierstoffe unverzichtbar, und lokale Getränkeabfüller haben Sleevingkapazitäten für Kleinserien-Craft-Getränke hinzugefügt. Die Digitaldruckmaschinen von Koenig und Bauer (1,27 Milliarden EUR, 1,44 Milliarden USD Umsatz mit Verpackungsmaschinen, 2024) unterstützen schnelle Grafikwechsel, die auf mikrosegmentierte Marketingkampagnen abgestimmt sind.

Nach Verpackungsformat: Flexible Verpackungen führen bei Kohlenstoff- und Kostenmetriken

Flexible Formate repräsentierten im Jahr 2025 53,52 % des deutschen Verpackungsmarktanteils und werden bis 2031 mit einer CAGR von 4,97 % wachsen, da Markeninhaber die Transporteffizienz betonen. Ein typischer Standbeutel wiegt bis zu 85 % weniger als ein vergleichbares Glasgefäß, was Frachtemmissionen senkt und unternehmenseigene Netto-Null-Roadmaps unterstützt. Das recyclingfähige Polyethylenlaminat AmPrima von Amcor, das 2024 eingeführt wurde, bietet Sauerstoff- und Feuchtigkeitsbarriereleistung, die mit älteren Polyamidstrukturen vergleichbar ist, ohne die Sortierbarkeit am Straßenrand zu beeinträchtigen.

Starre Verpackungen behalten ihre Relevanz, wo Druckfestigkeit oder eine hochwertige Regalwirkung von größter Bedeutung sind. Getränkeglas beispielsweise besteht bei Premium-Lagerbieren fort, während geformte Zellstoffschalen expandiertes Polystyrol bei frischem Obst und Gemüse verdrängen. Die EU-Frist für recyclinggerechtes Design im Jahr 2030 beschleunigt die Entwicklung von Monomaterialien, und deutsche Forschungsinstitute testen aktiv hochbarrierebeschichtungen, die mit bestehenden Folienrecyclinglinien kompatibel sind.

Nach Endverbraucher: Pharmazeutika übertreffen Lebensmittel und Getränke

Lebensmittelanwendungen entfielen im Jahr 2025 auf 31,48 % der Größe des deutschen Verpackungsmarkts, was die große Lebensmitteleinzelhandels- und Süßwarenbasis des Landes widerspiegelt. Pharmazeutische und medizinische Verpackungen werden jedoch voraussichtlich bis 2031 die höchste CAGR von 5,66 % verzeichnen, angetrieben durch die Expansion von Biologika und strengere Serialisierungsvorschriften. Gerresheimers Investition in hermetische Blisterkapazitäten und die Polymerspritzen von SCHOTT Pharma veranschaulichen die Kapitalintensität, die zur Erfüllung der ISO-15378-Standards erforderlich ist.

Getränkekonverter profitieren vom Aluminiumdosen-Schwung, der mit der Pfandrückgabebequemlichkeit verbunden ist, während Körperpflegemarken die Nachfrage nach hochglänzendem Kartonboard mit UV-Beschichtungen aufrechterhalten. Industriechemikalientrommeln – insbesondere Intermediate Bulk Container von Schütz – prüfen den Einsatz wasserstoffbetriebener Gabelstapler in Werken, was mit den Scope-3-Reduktionszielen der Kunden übereinstimmt. Landwirtschaft und Automobil bleiben kleinere Segmente, profitieren aber beide von Deutschlands Präzisionstechnikclustern, die Schutzpolsterlösungen bevorzugen.

Geografische Analyse

Deutschlands föderale Struktur prägt die lokale Recyclingperformance, wobei einige Bundesländer nahezu 100 % optische Sortirreinheit erreichen, während andere mit Mischrestmüllkontamination kämpfen. Bayern und Baden-Württemberg erzeugen überproportionale Premium-Verpackungsnachfrage aufgrund dichter Luxusautomobil- und Kosmetikökosysteme. Das petrochemische Herzland Nordrhein-Westfalens verankert die Nutzung von Intermediate Bulk Containern, und der Leipziger Korridor in Sachsen – Heimat der Wasserstofffahrzeugpiloten von BMW – bietet einen Testplatz für emissionsfreie Intralogistik.

Das erweiterte Pfandsystem schafft bundesweite Materialkreisläufe, die Jungharzemporte reduzieren und Konverter gegen Polymerpreisschwankungen absichern. Die Bundeswasserstoffförderung von 9 Milliarden EUR (10,17 Milliarden USD) bis 2030 hat bisher nur 100 öffentliche Tankstellen aufgerüstet, was den Straßeneinsatz begrenzt, aber sofortige Gewinne auf Fabrikgeländen bietet. Die Flughäfen Frankfurt und Hamburg, bereits zentral für Pharmaexporte, umwerben Kühlkettenmieter mit Steuererleichterungen für Rampenlagerhäuser und festigen damit Deutschlands Gatewaystellung weiter.

Die Nähe zu Endverbrauchersektoren ist entscheidend, da Just-in-time-Liefernormen wenig Spielraum in Lieferketten lassen. Wellpappenhersteller in Köln beispielsweise reservieren dedizierte Läufe für die Lieferung am nächsten Morgen an benachbarte E-Commerce-Fulfillment-Center. Frachtengpässe während der niedrigen Rheinpegel im Jahr 2025 erinnerten Verlader an multimodale Anfälligkeiten und lösten Notfalllagerhaltungsinvestitionen aus, die vorübergehend die Nachfrage nach Liner-Board steigerten. Mit fortschreitender Recyclingharmonisierung könnten südliche Bundesländer Pilotversuche mit digitalen Wasserzeichen zur Ermöglichung der packungsebenenspezifischen Identifikation in Wertstoffhöfen anführen – eine Technologie, die bereits vom Bundesamt für Sicherheit in der Informationstechnik bewertet wird.

Regulatorisches Umfeld

Deutschlands Rahmenwerk für Verpackungskonformität stützt sich auf die erweiterte Herstellerverantwortung (EPR) und die Durchsetzung durch die Zentrale Stelle Verpackungsregister (ZSVR) sowie Umweltbehörden, wobei Leitlinien- und Aufsichtsfunktionen durch Stellen wie das Umweltbundesamt (UBA) und das für Umwelt zuständige Bundesministerium (BMUV) unterstützt werden. Ein konkreter Marktankerpunkt ist das Pfandsystem, das im Jahr 2025 mehr als 20 Milliarden Behälter verarbeitete und eine Materialrückführungsquote von 98% aufrechterhielt. Dies hat die Materialauswahl und Entscheidungen zum sortierfreundlichen Design bei Getränke- und angrenzenden Verpackungstypen beeinflusst.

Ein bedeutender regulatorischer Übergang findet 2026 statt, da Deutschland die nationalen Vorschriften an die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR) anpasst, die am 12. August 2026 in Kraft tritt. Im Juni 2026 verabschiedete der Bundestag das Verpackungsgesetz-Durchführungsgesetz (VerpackDG), gefolgt von der Zustimmung des Bundesrats im Juli 2026, wodurch der nationale Umsetzungsrahmen finalisiert und klarere Design- und Kennzeichnungspflichten im Zusammenhang mit der EU-weiten Harmonisierung eingeführt werden. Die Umsetzung verankert zudem zukünftige Anforderungen wie Duale-System-Ziele, die ab 2028 eine Recyclingquote von 75% für Kunststoffabfälle erreichen sollen. Sie beschleunigt die Verschiebung hin zu Monomaterialstrukturen, strengere Materialbeschränkungen einschließlich PFAS-bezogener Einschränkungen sowie Right-Sizing-Maßnahmen, die unnötiges Verpackungsvolumen reduzieren.

Wertschöpfungskettenanalyse

Die deutsche Verpackungswertschöpfungskette verläuft von Rohstoffen und Ausgangsmaterialien (Papier und Karton, Polymere, Glas und Metalle) über die Weiterverarbeitung (Herstellung von Wellpappe und Faltkartons, Extrusion und Thermoformen, Dosenherstellung und Glasformgebung) bis hin zu Markeninhabern und industriellen Anwendern und schließlich in Sammlungs-, Sortier- und Recyclingkreisläufe, die unter dualen Systemen und pfandbasierter Rücklogistik betrieben werden. 2024 lag die deutsche Verpackungsproduktion bei etwa 17,1 Millionen Tonnen (ein Rückgang von 2,4% im Jahresvergleich), während der Produktionswert bei etwa 37,1 Milliarden EUR lag (ein Rückgang von 4,1%). Diese Schwankungen in der industriellen Aktivität und der Verbrauchernachfrage schlagen sich schnell in den Auslastungsraten der Verarbeiter und den Beschaffungsmustern für Substrate und Verpackungsmaschinen nieder.

Nachgelagert beziehen Hochleistungssegmente wie Pharma- und Medizinverpackungen von zertifizierten Lieferanten, einschließlich der im Berichtskontext genannten ISO 15378-konformen Betriebe. Lebensmittel- und Getränkeverpackungen bleiben eng an Anforderungen aus dem Einzelhandel, Handelsmarken und pfandfähigen Formaten gekoppelt. Sammlung und Recycling sind ein zentraler operativer Knotenpunkt: Papier, Karton und Pappe (PPK) führen mengenmäßig, und Branchenprogramme wie die AGEPA-Verpflichtung zu einer Materialrecyclingquote von 95% für industrielle PPK-Transportverpackungen bis 2030 zielen darauf ab, die Qualität und Verfügbarkeit von Rohstoffen zu stabilisieren. Mit dem Anwendungsdatum der PPWR am 12. August 2026 und dem deutschen Umsetzungspfad erweitert sich die Compliance-Arbeit über die gesamte Kette, vom Verpackungsdesign und der Kennzeichnung bis hin zu Dokumentation und Berichterstattung, was die alltägliche Rolle dualer Systeme, Prüfer und Registrierungsprozesse verstärkt.

Wettbewerbslandschaft

Der deutsche Verpackungsmarkt zeichnet sich durch ein Gleichgewicht aus globalen Großunternehmen und agilen mittelgroßen Unternehmen aus. Amcors Kreuzlingen-Upgrade, das AmFiber-Papierbarrierelinien gewidmet ist, ging im Dezember 2024 in Betrieb (40 Millionen EUR, 45,2 Millionen USD) und erhöht die Trockenlebensmittelkapazität um 80 Millionen m² pro Jahr. Mondi folgte im Januar 2025 mit dem Abschluss einer 50-Millionen-EUR-Beschichtungslinie (56,5 Millionen USD) in Steinfeld, die vollständig recycelbare Heimtiernahrungsverpackungen produziert und 30.000 Tonnen Jahresproduktion hinzufügt. Die Fusion von Smurfit WestRock, die im September 2024 abgeschlossen wurde, bündelte mehr als 500 Werke weltweit und rund 35 deutsche Standorte und verschaffte der Gruppe eine unübertroffene Wellpappreichweite.

Strategische Schritte konzentrieren sich auf vertikale Recyclingintegration und Monomaterialinnovation. Stora Enso investiert 120 Millionen EUR (135,6 Millionen USD) in Barriere-Kartonboard-Kapazitäten in Maxau, um Flüssignahrungskartons zu gewinnen, die von Polyethylenterephthalat-Schichten wegmigrieren. Der Spezialist für additive Fertigung Söhner schnitzt sich eine Nische, indem er Schnellwerkzeug-Know-how an Konverter ohne interne 3D-Drucker lizenziert und Entwicklungszyklen für saisonale SKUs verkürzt. Digitale Druckökosysteme, verankert durch Heidelberger Druckmaschinen AG und Koenig und Bauer, ermöglichen es Konvertern, personalisierte Auflagen wirtschaftlich anzubieten – ein wichtiges Differenzierungsmerkmal, da E-Commerce-Marken mikrozielgerichtete Verpackungskonzepte testen.

Cybersicherheit hat sich zu einem Thema auf Vorstandsebene entwickelt; das Bundesamt für Sicherheit in der Informationstechnik veröffentlichte 2024 ein Industrie-4.0-Leitliniendokument, das Konverter auffordert, Speicherprogrammierbare-Steuerung-Gateways zu härten und Blockchain-Rückverfolgbarkeit einzuführen. Unternehmen, die sicherheitskonzipierte Produktionslinien zertifizieren können, beginnen, diese Fähigkeit gegenüber Pharmakunden zu bewerben, die Lieferkettengarantien benötigen.

Marktführer der deutschen Verpackungsindustrie

Amcor PLC

Mondi PLC

Smurfit Westrock PLC

Ball Corporation

SIG Combibloc Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Mit dem Anwendungsdatum der PPWR am 12. August 2026 und dem bis 2026 abgeschlossenen nationalen VerpackDG-Umsetzungsprozess verschieben sich die Chancen hin zu Lieferanten, die konforme Monomaterialstrukturen, standardisierte Kennzeichnungsbereitschaft und Materialauswahl liefern können, die eingeschränkte Stoffe einschließlich PFAS-bezogener Beschränkungen minimieren. Der PPWR-Übergang zeigt sich bereits in der kommerziellen Aktivität, da SIG in Deutschland einen aseptischen 1-Liter-Karton ohne Aluminium für ALDI einführt. Dies spiegelt die Nachfrage nach vollbarrierefähigen, recyclingfähigen Formaten und einfacheren Recyclingwegen wider, im Einklang mit den durch die PPWR getriebenen Beschaffungsverschiebungen.

Verarbeiter setzen zudem auf Automatisierung und Prozessverbesserungen, um Arbeitskräfteengpässe und Kostendruck zu bewältigen. 2026 schloss Mondi gezielte Modernisierungen an seinen Wellpappe-Standorten in Greven und Ebersdorf ab, um Automatisierung und Effizienz zu steigern. WINTIPAK investierte in eine Heidelberg Boardmaster Inline-Flexodruckmaschine, um die Kapazität zu erhöhen und Abfall zu reduzieren. Schuetz und BASF trieben eine automatisierte IBC-Produktions- und Lagerstätte am BASF-Standort Ludwigshafen voran, während Etimex Primary Packaging seine Kapazität in Dietenheim erweiterte und einen neuen Reinraumbereich der Klasse 7 hinzufügte. Diese Schritte stärken die lokale Versorgung für regulierte Anwendungen und verkürzen die Lieferzeiten für deutsche Endkunden.

Aktuelle Branchenentwicklungen

- Juli 2026: Smurfit WestRock kündigte eine Partnerschaft mit Coca-Cola für Verpackungsprogramme rund um die Weltmeisterschaft an. Die Zusammenarbeit erweitert die kampagnengetriebene Verpackungsumsetzung im Rahmen einer bedeutenden Markeninhaberbeziehung und unterstützt Anforderungen an hochdurchsatz- und schnelldurchlaufende Wellpappe- und Kartonverpackungen während Nachfragespitzen.

- Mai 2026: SIG begann in Deutschland mit der Einführung seines aseptischen 1-Liter-Kartonverpackung ohne Aluminiumschicht, die von ALDI für den Rio doro Traubensaft verwendet wird. Die Einführung bietet einen konkreten Weg für vollbarrierefähige Kartonleistung bei gleichzeitiger Vereinfachung der Materialstrukturen, im Einklang mit der recyclingorientierten Beschaffung im Rahmen des PPWR-Übergangs.

- April 2026: Amcor stellte auf der Interpack in Düsseldorf eine faserbasierte Verpackungslösung für Fleisch- und Lebensmittelprodukte vor, unterstützt durch eine Mehrparteien-Zusammenarbeit mit Metsae Group und G. Mondini. Die Ankündigung signalisiert eine breitere Einführung in ausgewählten regionalen Märkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Verpackungsmaterialien und Verpackungsbehältern, die in Deutschland verkauft werden und dazu verwendet werden, Produkte über verschiedene Branchen hinweg zu schützen, zu lagern, zu transportieren und zu präsentieren, von Lebensmitteln und Getränken bis hin zu Pharmazeutika, Körperpflege, Industriegütern und Automobilprodukten.

Ausgeschlossener Anwendungsbereich: Umsätze aus Verpackungsanlagen und Verpackungsmaschinen werden in diesem Marktwert nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Materialtyp

- Papier und Karton

- Kunststoff

- Polyethylen Polypropylen (PP)

- Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE)

- Polyethylenterephthalat (PET)

- Polyvinylchlorid (PVC)

- Polystyrol (PS)

- Sonstige Kunststoffe

- Metall

- Behälterglas

- Nach Produkttyp

- Papier- und Karton-Produkttyp

- Faltschachteln und Starrboxen

- Wellpappkartons und -behälter

- Einwegpapierprodukte

- Sonstige Papier- und Karton-Produkttypen

- Kunststoff-Produkttyp

- Hartkunststoffe

- Flaschen und Gläser

- Verschlüsse und Kappen

- Großgebinde-Produkte

- Sonstige Hartkunststoff-Produkttypen

- Weichkunststoffe

- Beutel

- Taschen

- Folien und Wickelfolien

- Sonstige Weichkunststoff-Produkttypen

- Hartkunststoffe

- Metall-Produkttyp

- Dosen

- Verschlüsse und Kappen

- Aerosolbehälter

- Sonstige Metall-Produkttypen

- Behälterglas-Produkttyp

- Flaschen

- Gläser

- Papier- und Karton-Produkttyp

- Nach Verpackungsformat

- Starres Verpackungsformat

- Flexibles Verpackungsformat

- Nach Endverbraucher

- Lebensmittel

- Getränke

- Pharmazeutika und Medizin

- Körperpflege und Kosmetik

- Industrie und Chemie

- Landwirtschaft

- Automobil

- Sonstige Endverbraucher

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Nachfragetreiber und den Verpackungsmix zu erfassen, bevor wir die Modellstruktur finalisierten. Öffentliche Quellen wurden auf konsistente Basiswerte überprüft, wie die Produktions- und Umsatzreihen des Statistischen Bundesamts, die strukturellen Unternehmensstatistiken von Eurostat, UN-Comtrade-Handelsströme für wichtige Verpackungsmaterialien und Umwelt- und Abfalldaten des Umweltbundesamts. Wir haben uns außerdem auf Quellen wie EU-Regulierungsveröffentlichungen zu Verpackungen und Verpackungsabfällen sowie auf begutachtete Fachzeitschriften bezogen, die Materialsubstitution und Recyclingquoten verfolgen.

Um diese Signale in einen nutzbaren Rahmen zur Marktgrößenbestimmung zu übertragen, wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und Veröffentlichungen von Branchenverbänden auf Kapazitätserweiterungen, Preiskommentare und Endverbrauchstrends überprüft. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und -intelligenz wurde selektiv genutzt, um Umsatzspannen und Eigentümerstrukturen privater Unternehmen zu normalisieren, und eine Datenbank auf Sendungsebene für Import und Export wurde herangezogen, wenn Handelsmuster mit den Signalen der inländischen Produktion inkonsistent erschienen. Diese Quellen sind veranschaulichend und nicht erschöpfend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Recherche-Klärung verwendet.

Primärinterviews und Umfragen

Primäre Gespräche und kurze Umfragen wurden genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen, insbesondere dort, wo sich Verpackungsformat und Materialverschiebungen schnell vollzogen. Wir sprachen mit Verpackungsverarbeitern, Rohstofflieferanten, Markeninhabern und nachgelagerten Anwendern, damit Preisbewegungen, Verfügbarkeit von Recyclingmaterial und Nachfragesaisonalität im endgültigen Modell abgebildet werden konnten. Die Eingaben wurden in ganz Deutschland validiert, und die Zusammensetzung der Befragten wurde so gestaltet, dass auch breitere europäische Lieferketten berücksichtigt wurden, da ein Teil der Verpackungsnachfrage mit grenzüberschreitender Produktion und Handel verbunden ist.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 16% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 16% | Manager: 49% |

Marktgrößenbestimmung & Prognose

Die Kernmodellierung beginnt mit einem Top-Down-Ansatz, bei dem die Verpackungsnachfrage in Deutschland aus Signalen der Endverbrauchsproduktion, Materialintensitätsmustern und dem Verpackungsformatmix rekonstruiert und dann anhand beobachteter Preise und Produktmix in einen Wert umgerechnet wird. Sobald der Nachfragepool festgelegt ist, wird er mit selektiven Bottom-Up-Näherungen abgeglichen, wie dem Aufsummieren stichprobenartig erfasster Umsätze von Verarbeitern, der Überprüfung typischer Preise pro Kilogramm nach Material und der Validierung von Mengen anhand von Produktions- und Handelsindikatoren, damit die Gesamtsumme realistisch bleibt.

Wichtige Eingaben im Modell umfassen die Aufteilung der Verpackungsmaterialien auf Papier und Karton, Kunststoffe, Metall und Behälterglas, den Anteil von starren gegenüber flexiblen Formaten, Veränderungen im Recyclinganteil und den Sammelquoten sowie Bewegungen bei Kostenbenchmarks für Kunststoffgranulat, Papierzellstoff und Aluminium, die die Verkaufspreise beeinflussen. Wir verfolgen zudem Endverbrauchstrends wie die Produktion von Lebensmitteln und Getränken, den Bedarf an Pharma- und Medizinverpackungen und das Niveau der industriellen Aktivität, da diese den Mix und die Entwicklung des durchschnittlichen Verkaufspreises unterschiedlich beeinflussen. Für die Prognose wurde eine Szenarioanalyse rund um regulatorisch bedingte Materialsubstitution und den Zeitpunkt der Preisweitergabe angewendet, und der endgültige Verlauf wurde dann an das angepasst, was die Befragten hinsichtlich der Nachfrageerholung und Materialverfügbarkeit erwarteten. Wo Bottom-Up-Beobachtungen Lücken aufwiesen, füllten wir diese mit konservativen Proxy-Verhältnissen aus vergleichbaren Endanwendungen und überprüften sie anschließend erneut anhand von Handels- und Produktionsreihen, bevor wir die Werte akzeptierten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über mindestens drei unabhängige Perspektiven überprüft, einschließlich Produktions- und Umsatzsignalen, Handelsbilanzen und dem impliziten Wert pro verbrauchter Materialeinheit. Ausreißer werden zunächst auf Segmentebene und dann auf Gesamtmarktebene überprüft, damit ein einzelner Preisausschlag oder ein einmaliger Mengenanstieg den gesamten Markt nicht verzerrt. Vor der endgültigen Freigabe wird das Modell von einem weiteren Analysten überprüft, und größere Abweichungen führen zu erneuter Kontaktaufnahme mit einer kleinen Gruppe von Befragten zur Klärung.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie regulatorischen Änderungen, größeren Kapazitätserweiterungen oder starken Schwankungen der Rohstoffpreise. Kurz vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sicht unter Verwendung der neuesten öffentlichen Daten und des neuesten Expertenfeedbacks erhalten.

Vergleich der Marktgröße für Verpackungen in Deutschland von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Verpackungen in Deutschland können weit voneinander abweichen, da jeder Herausgeber seinen eigenen Anwendungsbereich, seine eigene Zeitbasis und seine eigene Umrechnungslogik wählt und dann unterschiedliche Annahmen zu Preisen und grenzüberschreitenden Strömen anwendet. Unterschiede ergeben sich auch daraus, ob eine Studie näher an der Berichterstattung über den Branchenumsatz oder näher am Endverbrauch von Verpackungen liegt, was die Zahl erheblich verändern kann.

Die Hauptlücke ergibt sich daraus, ob Verpackungsmaschinen und Verpackungsdienstleistungen in den Wert einbezogen werden, wobei Mordor Intelligence nur Verpackungsmaterialien und Verpackungsbehälter zählt und Maschinenumsätze außerhalb der Gesamtsumme hält. Einige Schätzungen verwenden auch einen aggressiveren Preissteigerungspfad während inflationärer Jahre, oder sie berichten in Euro und rechnen mit einem einzigen Durchschnittskurs um, was die Spanne nach der Umrechnung in USD vergrößern kann. Schließlich spielt auch der Aktualisierungsrhythmus eine Rolle, da sich Vorschriften zum Recyclinganteil, Effekte des Pfandsystems und Materialsubstitution von Jahr zu Jahr ändern können und in älteren Benchmarks möglicherweise nicht berücksichtigt sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,52 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 48,76 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen breiteren Anwendungsbereich für die Verpackungswertschöpfungskette, der zusätzliche Verpackungsschichten und höhere Annahmen zur Preisweitergabe für 2022 bis 2024 einschließen kann. |

| Branchenpublikation B | 33,27 Mrd. USD (2024) | Erfasst den in Euro ausgewiesenen Branchenumsatz (einschließlich Inlands- und Exportverkäufen), sodass sich der USD-Wert je nach Zeitpunkt des Wechselkurses und je nach Behandlung von Importen gegenüber der Inlandsproduktion verändern kann. |

Die Tabelle zeigt, dass Anwendungsbereich und Messmethodik den Großteil des Unterschieds ausmachen, nicht nur die Wachstumserwartungen. Indem wir die Gesamtwerte an Material- und Formatsignale koppeln und sie anschließend mit Produktions-, Handels- und Preisindikatoren gegenprüfen, halten wir die Schritte der Marktgrößenbestimmung nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Verpackungsmarkt im Jahr 2026?

Er beläuft sich auf 39,22 Milliarden USD und soll bis 2031 einen Wert von 48,73 Milliarden USD erreichen.

Wie hoch ist die erwartete CAGR für die Verpackungsnachfrage in Deutschland von 2026 bis 2031?

Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 4,44 % wachsen.

Welches Materialsegment wächst am schnellsten?

Biologisch abbaubare Kunststoffe führen mit einer CAGR von 4,83 % aufgrund des steigenden regulatorischen Drucks für kompostierbare Formate.

Warum gewinnen Beutel gegenüber starren Formaten an Marktanteilen?

Standbeutel reduzieren den Materialeinsatz um bis zu 70 % und unterstützen geringere Frachtemmissionen, was mit Nachhaltigkeitszielen übereinstimmt.

Welche Endverbraucherbranche wird bis 2031 am schnellsten wachsen?

Pharmazeutische und medizinische Anwendungen, unterstützt durch den Ausbau der Biologika-Kühlkette und strenge Serialisierungsvorschriften.

Wie beeinflusst Deutschlands Pfandsystem das Verpackungsdesign?

Mit einer Behälterrückgabequote von 98 % schafft das System Anreize für monomaterialige, pfandkompatible Formate, die die automatisierte Sortierung optimieren.

Seite zuletzt aktualisiert am: