Größe und Marktanteil der Verpackungsindustrie in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

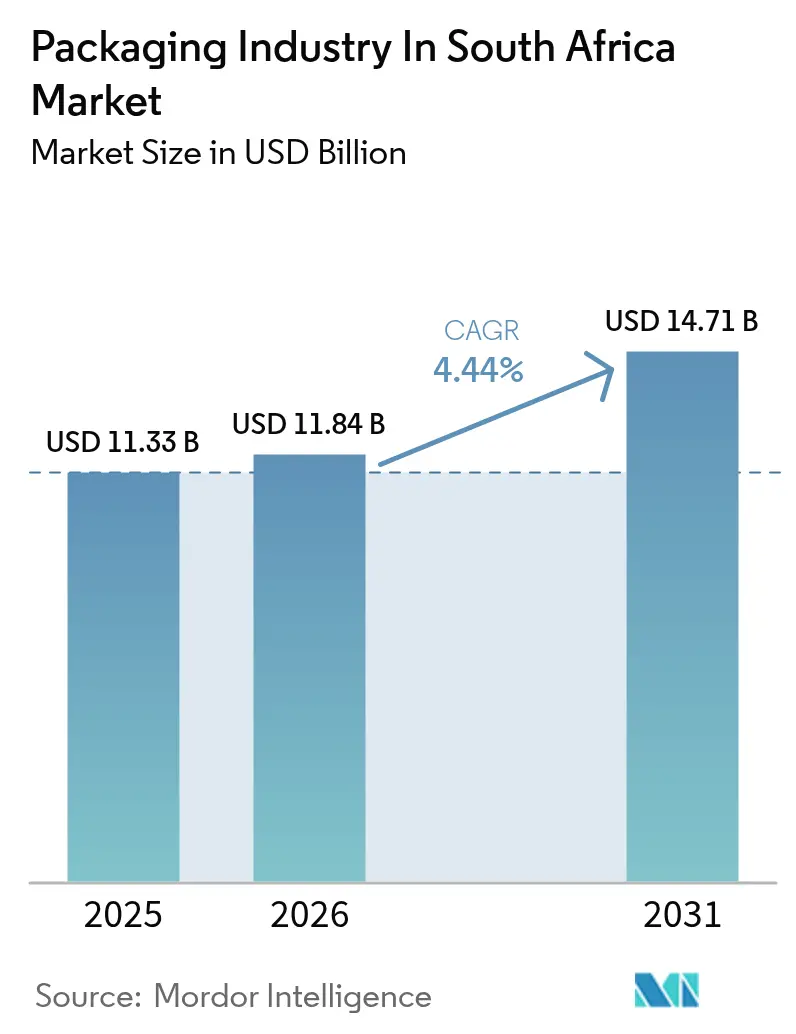

| Marktgröße im Basisjahr (2025) | 11.33 Milliarden US-Dollar |

| Marktgröße (2026) | 11.84 Milliarden US-Dollar |

| Marktgröße (2031) | 14.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

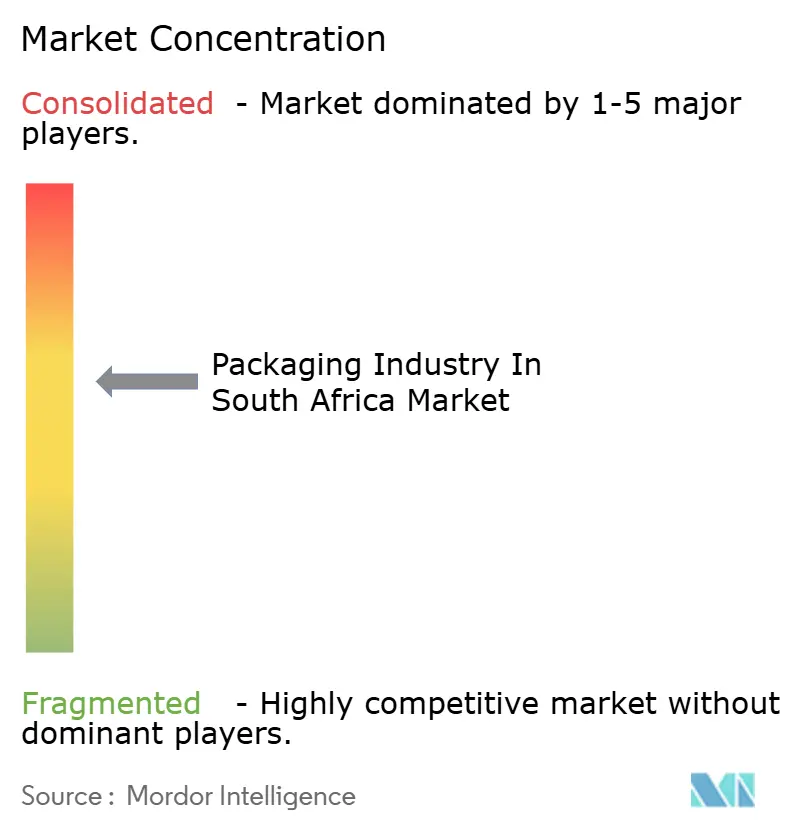

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Verpackungsindustrie in Südafrika durch Mordor Intelligence

Die Marktgröße der Verpackungsindustrie in Südafrika wird voraussichtlich von 11,33 Milliarden USD im Jahr 2025 und 11,84 Milliarden USD im Jahr 2026 auf 14,71 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,44 % zwischen 2026 und 2031 entspricht. Das Wachstum von E-Commerce-Paketen, Vorschriften zur pharmazeutischen Lokalisierung und staatlich geförderte Gebühren im Rahmen der Erweiterten Herstellerverantwortung (EPR) steigern die strukturelle Nachfrage, auch wenn Energiekosten und Polympreisschwankungen die Margen der Verarbeiter belasten. Markeninhaber drängen auf monomaterielle Folien, die Recyclingfähigkeitsschwellen erfüllen, während Kühlkettenaufrüstungen für Biologika das Volumen bei Fläschchen und Blisterverpackungen aus Hartmaterial ankurbeln. Inländische Papiermühlen schwenken auf Wellpappenkapazitäten um, da die Nachfrage nach Druckpapier nachlässt, und Solaranlagen vor Ort werden zu einer Standardabsicherung gegen Lastabwürfe von Eskom. Allianzen zwischen mittelgroßen Verarbeitern zur gemeinsamen Beschaffung von Recyclingharzen deuten auf eine stärker integrierte Lieferkette hin, obwohl der Fachkräftemangel in der Verpackungstechnik nach wie vor eine Wachstumsbremse darstellt.

Wichtigste Erkenntnisse des Berichts

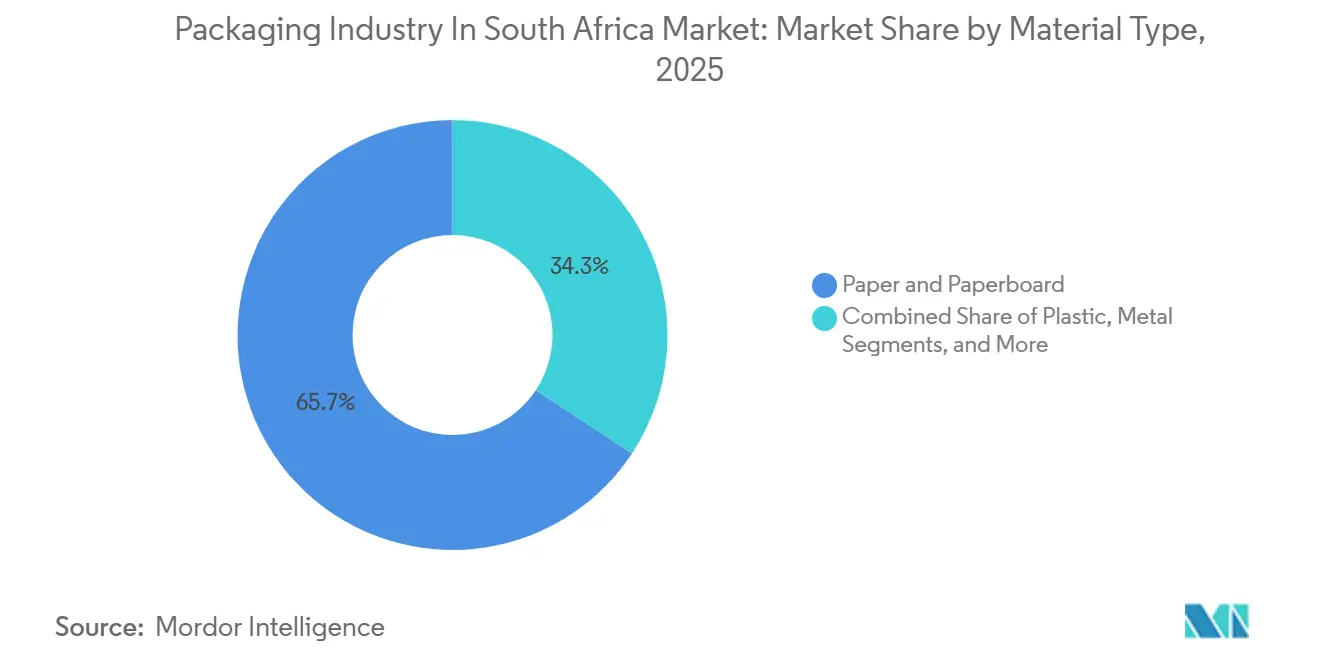

- Nach Materialtyp führte Papier und Karton mit einem Umsatzanteil von 65,72 % im Jahr 2025, während Kunststoff voraussichtlich die schnellste CAGR von 4,47 % bis 2031 verzeichnen wird.

- Nach Produkttyp entfiel auf den Produkttyp Papier und Karton ein Anteil von 41,94 % an der Marktgröße der Verpackungsindustrie in Südafrika im Jahr 2025, während der Produkttyp Kunststoff bis 2031 mit einer CAGR von 5,11 % wachsen soll.

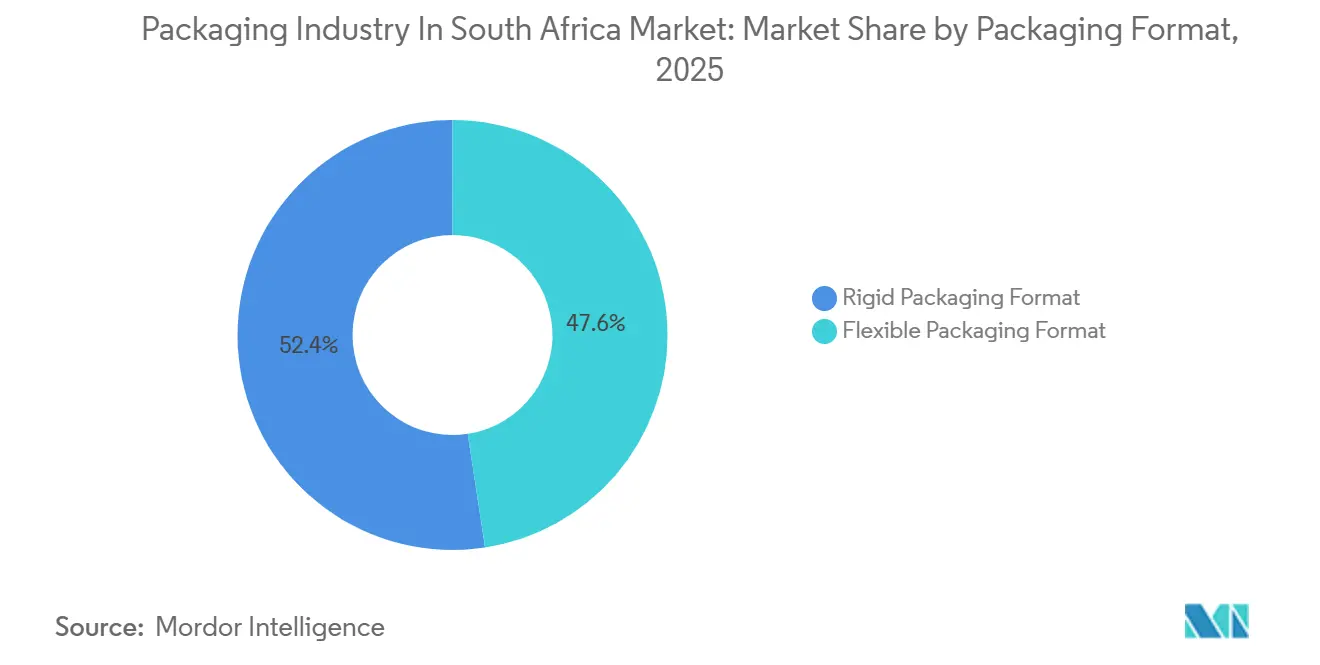

- Nach Verpackungsformat dominierte flexible Verpackung mit einem Umsatzanteil von 47,58 % im Jahr 2025, und starre Verpackung wird voraussichtlich mit einer CAGR von 4,97 % im Zeitraum 2026–2031 wachsen.

- Nach Endverbraucherbranche entfiel auf Lebensmittel ein Anteil von 29,17 % im Jahr 2025, während pharmazeutische und medizinische Anwendungen mit einer CAGR von 5,07 % bis 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends der Verpackungsindustrie in Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Lebensmittel- und Getränkeindustrie | +0.9% | National, mit Schwerpunkt in der Westkap-Provinz (Zitrusfrüchte, Wein) und Gauteng (verarbeitete Lebensmittel) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von organisierten Einzelhandelsketten | +0.6% | National, angeführt von den Metropolkorridoren in Gauteng, Westkap und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Anstieg im E-Commerce und bei Verpackungen für die letzte Meile der Lieferung | +1.1% | National, mit frühen Gewinnen in den Fulfillment-Zentren in Johannesburg, Kapstadt und Durban | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an pharmazeutischen und medizinischen Verpackungen | +0.8% | National, verankert in den pharmazeutischen Fertigungsclustern in Gauteng | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Lokalisierung der Verpackungsproduktion | +0.5% | National, mit Schwerpunkt auf Sonderwirtschaftszonen in der Ostkap-Provinz und KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Einführung manipulationssicherer und intelligenter Verpackungslösungen | +0.4% | National, mit führenden pharmazeutischen und Premium-Lebensmittelsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Lebensmittel- und Getränkeindustrie

Die Bestellungen für Wellpappkartons stiegen, nachdem die Zitrusexporte in der Saison 2024–2025 163 Millionen Kartons erreichten, was Linerboard-Importe erzwang und Sappi dazu veranlasste, bis Ende 2026 eine Wellpappenkapazität von 220.000 Tonnen hinzuzufügen.[1]Sappi. "Sappi kündigt Umrüstung der Somerset-Mühle auf Wellpappe an." November 2024 Premium-Glasflaschen gewannen an Beliebtheit, da Craft-Bier-Einführungen eine Differenzierung im Regal anstrebten, und die Anforderungen des Einzelhandels an recycelbare Substrate beschleunigten die Einführung monomaterialler Folien. Der Gewinn der Verarbeiter blieb jedoch unter Druck, da Rohstoffzuschläge nicht sofort weitergegeben werden konnten. Viele Marktteilnehmer erwägen nun die vertikale Integration in die Zellstoff- oder Harzrückgewinnung, um die Margen zu verteidigen. Der Treiber wird die Verpackungsindustrie in Südafrika auf einem aufsteigenden Volumentrend halten, auch wenn die Preise volatil bleiben.

Anstieg im E-Commerce und bei Verpackungen für die letzte Meile der Lieferung

Die Online-Einzelhandelsdurchdringung erreichte 2025 7,2 % des Umsatzes, was 42 Millionen Paketsendungen entspricht, die alle leichte Versandtaschen benötigten. Mpact reagierte mit Wellenstoffqualitäten, die das Kartongewicht um 18 % reduzieren und gleichzeitig die Kantenstauchwiderstandsfestigkeit erhalten, und Paketversender begrüßten die Einsparungen bei den Gebühren für das Volumengewicht. Temperaturkontrollierte biologische Arzneimittel, die online bestellt wurden, verstärkten die Nachfrage nach isolierten Kartons mit Phasenwechselpaneelen. Die Zertifizierung nach SANS 289 verschärfte die Aufsicht über lebensmittelkontaktierende Materialien, die in Mahlzeitenpaketen für den Direktversand an Verbraucher verwendet werden, und veranlasste Verarbeiter, in konforme Tinten und Beschichtungen zu investieren. Obwohl Paketretouren-Schleifen für die EPR-Konformität bei Bestellungen mit geringem Wert noch nicht wirtschaftlich sind, könnten laufende Pfandversuche Kostenvorteile für häufige Käufer erschließen. Der E-Commerce-Treiber stärkt die Verpackungsindustrie in Südafrika als widerstandsfähige Wachstumsnische, auch in schwachen Einzelhandelszyklen.

Wachsender Bedarf an pharmazeutischen und medizinischen Verpackungen

Die inländische Arzneimittelproduktion wuchs 2025 um 11 % und steigerte die Blister- und Fläschchenvolumina, die auf Polypropylen, Polyvinylchlorid und Aluminiumfolie angewiesen sind.[2]Constantia Flexibles. "Constantia Flexibles übernimmt Afripack." September 2024 Die Serialisierungsfristen vom Januar 2027 zwangen Kartondruckereien zur Installation von Digitaldruckmaschinen, die eindeutige Codes erzeugen können, während die für COVID-19-Impfstoffe aufgebaute Kühlketteninfrastruktur nun die Routineimpfung bedient. Verarbeiter, die dieses Segment beliefern, gewinnen Preissetzungsmacht, da strenge Stabilitäts- und Regulierungsanforderungen einen schnellen Lieferantenwechsel einschränken. Die lokale Kapazität für pharmazeutische Wirkstoffe bleibt knapp, doch die Verpackungsnachfrage entkoppelt sich von diesem Engpass, da Importe bei inländischer Abfüllung noch konforme Sekundärverpackungen benötigen. Die pharmazeutische Nachfrage fügt der Verpackungsindustrie in Südafrika daher einen langfristigen Rückenwind hinzu.

Staatliche Anreize zur Lokalisierung der Verpackungsproduktion

Das Ministerium für Handel, Industrie und Wettbewerb zahlte 2024–2025 1,2 Milliarden ZAR (67 Millionen USD) aus, um Recycling und energieeffiziente Modernisierungen zu fördern.[3]Ministerium für Handel, Industrie und Wettbewerb (DTIC). "Produktionsanreizprogramm 2024–2025." ALPLAs Recyclinganlage in Gauteng erhielt einen Zuschuss von 15 % und eine 12-jährige Steuervergünstigung, während Huhtamakis Formfaserlinie eine 50-prozentige Zuschusskofinanzierung erhielt. EPR-Gebühren zwischen 0,08 und 0,15 ZAR pro Kilogramm machen Verpackungen mit hohem Recyclinganteil wirtschaftlich attraktiv, insbesondere wenn Importzölle die Kosten für Neuharze erhöhen. Der größte Engpass ist ein Mangel von 2.500 qualifizierten Technikern, der den Einsatz neuer Geräte verlangsamt. Dennoch verkürzen die Anreize die Amortisationszeiten und haben begonnen, die Verpackungsindustrie in Südafrika in Richtung eines inländischen Kreislaufwirtschaftsmodells umzugestalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Umweltbedenken und strengere Abfallvorschriften | -0.7% | National, mit Durchsetzungsschwerpunkt in städtischen Gemeinden | Mittelfristig (2–4 Jahre) |

| Volatile Polymer- und Papier-Rohstoffpreise | -1.2% | National, alle Verarbeitersegmente betreffend, die auf importierte Ausgangsstoffe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Instabilität der Stromversorgung treibt Produktionskosten in die Höhe | -0.9% | National, mit akuten Auswirkungen auf die Industriezonen in Gauteng und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Verpackungstechnikern und Ingenieuren | -0.5% | National, mit kritischen Lücken in den Fertigungszentren in Gauteng und Westkap | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polymer- und Papier-Rohstoffpreise

Die Polypropylenpreise stiegen Anfang 2025 um 12 %, als Öl 88 USD pro Barrel erreichte, während die Schwäche des Rand die Importkosten verstärkte. Chemische Zellstoffimporte wurden 9 % teurer, als brasilianische Mühlen ihre Produktion auf Tissuepapierqualitäten umlenkten. Verarbeiterverträge, die vierteljährlich neu festgelegt wurden, lagen bis zu 90 Tage hinter den Spotpreisen zurück und schnitten bei Nampak 150–200 Basispunkte von den Margen ab. Angesichts der künftigen Unvorhersehbarkeit der Rohölpreise sichern sich Verarbeiter durch die Bindung von Recyclingharzlieferungen ab, die derzeit 8–12 % unter dem Neupreis liegen. Die Rohstoffvolatilität dämpft daher die CAGR der Verpackungsindustrie in Südafrika, auch wenn die Volumenaussichten positiv bleiben.

Instabilität der Stromversorgung treibt Produktionskosten in die Höhe

Lastabwürfe der Stufen 2 und 3 erreichten 2025 87 Tage und störten kontinuierliche Extrusions- und Thermoformlinien. Die Tarife vom April 2025 stiegen um 15,5 %, was den Energieanteil bei Hartkunststoffen auf 12–14 % der Verarbeiterkosten anhob. Mpact installierte 6 MW Lithium-Ionen-Speicher in den Gauteng-Werken und reduzierte Ausfallzeiten um 40 %. ALPLAs 8-MW-Dachsolaranlage deckt 40 % des Tagesbedarfs seines Lanseria-Standorts. Unternehmen ohne Notstromversorgung verlieren bei jedem Neustart nach einem Ausfall 5–8 % Produktivität. Kapital für Energiemodernisierungen lenkt Mittel von der Kapazitätserweiterung ab und verlangsamt die Verpackungsindustrie in Südafrika, auch wenn sich Effizienzgewinne im Laufe der Zeit akkumulieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Faservorherrschaft trifft auf Polymerinnovation

Papier und Karton trugen 2025 65,72 % des Umsatzes bei, gestützt durch Wellpappversandkartons für Landwirtschaft und E-Commerce. Die Marktgröße der Verpackungsindustrie in Südafrika für Karton wird weiter steigen, doch Kunststoffe werden bis 2031 die schnellste CAGR von 4,47 % verzeichnen, da monomaterielle Polyethylenfolien sowohl Feuchtigkeitsbarriere- als auch Recyclingfähigkeitsanforderungen erfüllen. Polypropylen führt bei Hartverpackungen für Lebensmittel und Haushaltschemikalien, während Polyethylenterephthalat bei Getränkeflaschen aufgrund von Gewichtsreduzierung und Verpflichtungen zu 25 % Recyclinganteil Marktanteile gewinnt. Metallverpackungen hatten einen erheblichen Umsatzanteil, profitieren von der Gewichtsreduzierung, und Behälterglas hält eine Nische, aber Premium-Wein- und Craft-Bier-Volumina. Der Anstieg von Kunststoff ist in der pharmazeutischen Blisternachfrage und in Snackbeuteln verankert, die lösungsmittelfreie Barrierebeschichtungen verwenden. Faserproduzenten fügen Linerboard-Maschinen hinzu, wie Sappis 220.000-Tonnen-Projekt, was einen Schwenk weg von Grafikpapieren widerspiegelt. Insgesamt wird die Rohstoffsubstitution die Inputs neu ausbalancieren, aber Karton strukturell dominant in der Verpackungsindustrie in Südafrika lassen.

Anhaltende Energieinflation veranlasst Verarbeiter zu Glas und Metall, wo Elektroofeneffizienz oder Schmelzeffizienz die Energiekosten ausgleichen. Recyclinganteilsmandate im Rahmen der EPR-Phase 2027 zwingen Hersteller von Polyethylenterephthalat-Flaschen, Post-Consumer-Ballen zu Aufpreisen von 15–20 % gegenüber Neuware zu sichern. Im Gegensatz dazu profitiert Linerboard nun von der inländischen Forstintegration, die einen Schutz gegen Devisenschwankungen bietet. Da die kommunale Sammlung bei 60–80 % für Metall und Glas liegt, aber bei Flexibles begrenzt ist, könnten Faser- und Hartsubstrate Marktanteile gewinnen, wenn die Sortierinfrastruktur ungleichmäßig bleibt. Dennoch stellen die ästhetischen Anforderungen der Markeninhaber und die Wirtschaftlichkeit des Versandgewichts eine vielfältige Materialmischung sicher und festigen ein materialdiversifiziertes Wachstum für die Verpackungsindustrie in Südafrika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flexible Folien gewinnen an Boden

Papier- und Kartonprodukte machten 2025 41,94 % des Umsatzes aus, angetrieben durch Faltschachteln für Pharmazeutika und Wellpappbehälter für Erzeugnisse. Flexible Kunststoffbeutel hingegen werden bis 2031 voraussichtlich eine CAGR von 5,11 % verzeichnen, die schnellste in der Verpackungsindustrie in Südafrika. Mpacts leichtere Wellenstoffqualitäten ermöglichen es E-Commerce-Versendern, Frachtgebühren zu senken, und Formfaserschalen von Huhtamaki ersetzen Polystyrol in der Gastronomie. Starre Kunststoffflaschen dominieren weiterhin Milchprodukte und Haushaltsreiniger, wobei ALPLAs Lanseria-Werk jährlich 2,4 Milliarden Vorformlinge produziert, die bereits 25 % Recyclinganteil enthalten. Metalldosen erfreuen sich höherer Recyclingquoten und damit niedrigerer EPR-Gebühren, was sie als Absicherung gegen steigende Neupolymerkosten positioniert.

Verarbeiter passen hochbarrierige monomaterielle Folien an, wie Amcors AmPrima, das 2025 10 % Recyclinganteil erreichte und bis 2030 30 % anstrebt. Kartondruckereien integrieren digitale Funktionen für die Serialisierung und treiben das Wertwachstum schneller als das Volumen voran. Einwegpapierbecher und Klappschalen wachsen, da kommunale Kunststoffverbote ausgeweitet werden. Da Flexibles 30–40 % Materialeinsparungen gegenüber Hartverpackungen bieten, werden Markeninhaber weiter umsteigen, wenn sich die Barrieretechnologie verbessert. Die Produkttypmischung wird sich daher schrittweise in Richtung Beutel und Folien verschieben, doch Wellpappe- und Kartonformate bleiben für schwere oder zerbrechliche Artikel unverzichtbar und erhalten eine ausgewogene Verpackungsindustrie in Südafrika.

Nach Verpackungsformat: Starre Strukturen beschleunigen sich

Flexible Verpackungen hielten 2025 47,58 % des Umsatzes, indem sie Folieneffizienz und Form-Füll-Siegelgeschwindigkeit nutzten. Starre Formate werden jedoch voraussichtlich mit einer CAGR von 4,97 % wachsen, da die Nachfrage nach Fläschchen, Dosen und Premium-Glas schneller wächst als die Basis und ihnen Dynamik innerhalb der Verpackungsindustrie in Südafrika verleiht. Leichte Aluminiumdosen sind jetzt 8–10 % leichter und sparen Brauern Materialkosten. Glas genießt Markenaufwertungsappeal für Craft-Getränke. Starre Polyethylenterephthalat-Flaschen mit 25 % Recyclinganteil erfüllen die Kohlenstoffreduzierungsverpflichtungen der Getränkeindustrie und qualifizieren sich für niedrigere EPR-Sätze.

Die Einführung von Hartverpackungen ist am stärksten im regulierten Pharmabereich, wo Barrierenintegrität und Manipulationssicherheit Gewichtseinsparungen überwiegen. Solarbetriebene Öfen bei Consol Glass reduzieren die Emissionsintensität und helfen, Stromnetzschocks auszugleichen. Flexibles behalten derweil die Volumenführerschaft bei Snacks und Tiefkühlkost, da Beutel effizient gestapelt und versandt werden können. Shoprites Umstieg auf recycelbare Kartoffelbeutel zeigt, wie Monofolien-Technologie flexible Verpackungen schützen kann. Das Nebeneinander beider Formate verankert die Lieferkettenresilienz und ermöglicht es der Verpackungsindustrie in Südafrika, schnell auf Rohstoff- oder Regulierungsänderungen zu reagieren.

Nach Endverbraucherbranche: Pharma überholt Lebensmittel

Lebensmittel absorbierten 2025 29,17 % der Nachfrage aufgrund von Zitrusfrüchten, Wein und verarbeiteten Mahlzeiten, aber pharmazeutische und medizinische Nutzer werden bis 2031 die steilste CAGR von 5,07 % liefern. Kühlketteninvestitionen aus der Pandemiezeit halten an und treiben die Nachfrage nach Indikatoretiketten und isolierten Kartons. Getränkeendnutzer, einschließlich kohlensäurehaltiger Erfrischungsgetränke, Flaschenwasser, Bier, Wein und Spirituosen, verzeichneten eine robuste Nachfrage.

Pharmazeutische und medizinische Anwendungen wuchsen 2025 und erreichten einen Produktionsausstoß von 38 Milliarden ZAR (2,1 Milliarden USD), da Aspen Pharmacare und Adcock Ingram die lokale Produktion ausweiteten, um die Lokalisierungsziele der SAHPRA für essentielle Arzneimittel zu erfüllen. Endnutzer aus dem Bereich Körperpflege und Kosmetik trieben den Umsatz an, beeinflusst durch Premium-Hautpflege- und Haarpflegeeinführungen, die Glasgefäße und Aluminiumtuben für die Markendifferenzierung bevorzugen. Industrielle und chemische Anwendungen, einschließlich Schmierstoffe, Farben und Agrochemikalien, trugen erheblich bei, wobei Hartkunststoffe in Großqualität und Stahlfässer dominierten. Andere Endverbraucherbranchen, einschließlich Elektronik, Bauwesen und Konsumgüter, trugen gemeinsam zum Umsatz 2025 bei.

Geografische Analyse

Gauteng, Westkap und KwaZulu-Natal beherbergten 2025 nahezu 80 % der Produktion und etwa drei Viertel des Verbrauchs. Gautengs Johannesburg-Zentrum kombiniert Logistikkorridore mit der Nähe zu Sasol-Ausgangsstoffen, aber häufige Lastabwürfe drängen Verarbeiter zu Solar- und Batteriehybriden. Das Verpackungswachstum in Westkap spiegelt Wein- und Zitrusexporte wider; die Wellpappnachfrage stieg in der Saison 2024–2025 um 6 %, was Linerboard-Importe inmitten von Staus im Kapstadter Hafen veranlasste. KwaZulu-Natal verbindet Zucker- und Automobilketten über den Hafen von Durban, wo die Digitalisierung von Transnet die Liegezeit um 15–20 % verkürzte und die Lagerkosten der Verarbeiter senkte.

Sonderwirtschaftszonen in der Ostkap-Provinz und KwaZulu-Natal bieten 12-jährige Steuervergünstigungen und Kapitalzuschüsse von 10–15 %, was neue Marktteilnehmer anzieht. ALPLAs Recyclinganlage in Gauteng verarbeitet jährlich 1,8 Milliarden Flaschen und beliefert Getränkelinien, die in der Provinz konzentriert sind. Huhtamakis Faserausbau in KwaZulu-Natal beliefert Schnellrestaurants, die von Schaumstoffschalen umsteigen.

Grenzüberschreitende Exporte nach Botswana, Namibia, Simbabwe und Mosambik haben einen Anteil von 8–10 %, doch Währungsschwankungen und Zölle in Mosambik begrenzen einen weiteren Anstieg. Engpässe im Schienenverkehr bleiben eine Einschränkung, die sich möglicherweise abschwächt, wenn öffentlich-private Partnerschaften in Waggonflotten investieren. Fachkräftemangel konzentriert sich in Gauteng und Westkap und unterstreicht den Bedarf an Ausbildungsprogrammen, wenn die Verpackungsindustrie in Südafrika ihr volles Wachstumspotenzial ausschöpfen soll.

Wettbewerbslandschaft

Die fünf größten Verarbeiter halten einen erheblichen Umsatzanteil und verleihen der Verpackungsindustrie in Südafrika ein moderates Konzentrationsprofil. Multinationale Unternehmen nutzen globale Harzverträge, die 5–8 % günstiger als inländische Spotpreise sind, doch vierteljährliche Weitergabeverzögerungen setzen sie weiterhin vorübergehendem Margenrückgang aus. Amcors Fusion mit Berry Global im April 2025 schuf eine Einheit mit einem Wert von 24 Milliarden USD, die nun südafrikanische Flexfolienlinen rationalisiert und Synergien von 650 Millionen USD weltweit anstrebt. Mpacts 6-MW-Batterieinstallation halbierte die Ausfallzeiten und signalisiert, dass Energieresilienz ein zentrales Differenzierungsmerkmal ist.

ALPLA schloss eine Versorgungslücke von 80.000–100.000 Tonnen bei lebensmittelechtem recyceltem Polyethylenterephthalat und entlastete Markeninhaber bei Verpflichtungen zu 25–30 % Recyclinganteil. Kleinere Verarbeiter bilden Beschaffungskonsortien, um EPR-Konformität zu bündeln und für Supermarktausschreibungen zu konkurrieren, obwohl vielen das Kapital für Serialisierungs- oder Maschinenvisionaufrüstungen fehlt.

Private-Equity-Investoren suchen mittelgroße Unternehmen mit robusten Kundenlisten, aber dünnen Bilanzen und erwarten drei bis fünf Übernahmen bis 2028 zum Sechs- bis Achtfachen. Technologieinvestitionen in Inline-Inspektion, Digitaldruck und Energiemanagement werden die Lücke zwischen Marktführern und Nachzüglern vergrößern und die nächste Phase der Verpackungsindustrie in Südafrika prägen.

Marktführer der Verpackungsindustrie in Südafrika

Mondi plc

Nampak Limited

Mpact Limited

Consol Glass (Pty) Ltd.

Smurfit Kappa Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seine Fusion mit Berry Global ab und bildete eine Verpackungsgruppe im Wert von 24 Milliarden USD und begann mit der Kapazitätsrationalisierung in Südafrika.

- März 2025: Shoprite führte 100 % recycelbare Kartoffelbeutel aus Polyethylen niedriger Dichte in 3.000 Filialen ein und schuf eine zusätzliche Nachfrage von 15.000 Tonnen Monofolie.

- Februar 2025: Nampak meldete einen Umsatz von 16,2 Milliarden ZAR (900 Millionen USD) mit einem Anstieg der Getränkedosenvolumina um 4 % trotz Margendruck durch Polymerinflation.

- Januar 2025: ALPLA nahm eine Polyethylenterephthalat-Recyclinganlage im Wert von 60 Millionen USD in Gauteng in Betrieb, die jährlich 1,8 Milliarden Flaschen verarbeitet und mit 8 MW Dachsolarenergie betrieben wird.

Umfang des Berichts über die Verpackungsindustrie in Südafrika

Der Markt wird auf der Grundlage der Analyse von Materialien, Produkten und Endverbraucherbranchen verfolgt und bietet eine detaillierte Bewertung aller Verpackungsarten auf der Grundlage von Faktoren im Zusammenhang mit Angebot und Nachfrage der verschiedenen Verpackungsprodukte. Die Studie umfasst auch die Verpackungsindustrie, beschränkt auf Südafrika, und die im Land tätigen Anbieter.

Der Bericht über den Verpackungsmarkt in Südafrika ist segmentiert nach Materialtyp (Papier und Karton, Kunststoff, Metall und Behälterglas), Produkttyp (Produkttyp Papier und Karton, Produkttyp Kunststoff, Produkttyp Metall und Produkttyp Behälterglas), Verpackungsformat (Starres Verpackungsformat und Flexibles Verpackungsformat), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika und Medizin, Körperpflege und Kosmetik, Industrie und Chemie, Landwirtschaft, Automobil und weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton | |

| Kunststoff | Polypropylen (PP) |

| HDPE und LDPE | |

| PET | |

| PVC | |

| Polystyrol (PS) | |

| Sonstige Kunststoffe | |

| Metall | |

| Behälterglas |

| Produkttyp Papier und Karton | Faltschachteln und Starrboxen | |

| Wellpappkartons und -behälter | ||

| Einwegpapierprodukte | ||

| Sonstige Papier- und Kartontypen | ||

| Produkttyp Kunststoff | Hartkunststoffe | Flaschen und Gläser |

| Kappen und Verschlüsse | ||

| Produkte in Großqualität | ||

| Sonstige Hartkunststoffe | ||

| Flexible Kunststoffe | Beutel | |

| Taschen | ||

| Folien und Wickelverpackungen | ||

| Sonstige flexible Kunststoffe | ||

| Produkttyp Metall | Dosen | |

| Kappen und Verschlüsse | ||

| Aerosolbehälter | ||

| Sonstige Metalltypen | ||

| Produkttyp Behälterglas | Flaschen | |

| Gläser | ||

| Starres Verpackungsformat |

| Flexibles Verpackungsformat |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Industrie und Chemie |

| Landwirtschaft |

| Automobil |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | Polypropylen (PP) | ||

| HDPE und LDPE | |||

| PET | |||

| PVC | |||

| Polystyrol (PS) | |||

| Sonstige Kunststoffe | |||

| Metall | |||

| Behälterglas | |||

| Nach Produkttyp | Produkttyp Papier und Karton | Faltschachteln und Starrboxen | |

| Wellpappkartons und -behälter | |||

| Einwegpapierprodukte | |||

| Sonstige Papier- und Kartontypen | |||

| Produkttyp Kunststoff | Hartkunststoffe | Flaschen und Gläser | |

| Kappen und Verschlüsse | |||

| Produkte in Großqualität | |||

| Sonstige Hartkunststoffe | |||

| Flexible Kunststoffe | Beutel | ||

| Taschen | |||

| Folien und Wickelverpackungen | |||

| Sonstige flexible Kunststoffe | |||

| Produkttyp Metall | Dosen | ||

| Kappen und Verschlüsse | |||

| Aerosolbehälter | |||

| Sonstige Metalltypen | |||

| Produkttyp Behälterglas | Flaschen | ||

| Gläser | |||

| Nach Verpackungsformat | Starres Verpackungsformat | ||

| Flexibles Verpackungsformat | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika und Medizin | |||

| Körperpflege und Kosmetik | |||

| Industrie und Chemie | |||

| Landwirtschaft | |||

| Automobil | |||

| Sonstige Endverbraucherbranchen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Verpackungsindustrie in Südafrika?

Die Verpackungsindustrie in Südafrika erreichte 2025 einen Wert von 11,33 Milliarden USD, wird voraussichtlich 2026 einen Wert von 11,84 Milliarden USD erreichen und soll bis 2031 auf 14,71 Milliarden USD anwachsen.

Welcher Materialtyp hat den größten Marktanteil?

Papier und Karton dominierten 2025 mit 65,72 % des materialtyp-bezogenen Umsatzes. Kunststoff wird jedoch voraussichtlich bis 2031 mit der schnellsten CAGR von 4,47 % wachsen.

Was sind die am schnellsten wachsenden Segmente im Markt?

Pharmazeutische und medizinische Endnutzer werden voraussichtlich bis 2031 die steilste CAGR von 5,07 % verzeichnen, gefolgt vom Produkttyp Kunststoff mit einer CAGR von 5,11 %, dem starren Verpackungsformat mit einer CAGR von 4,97 % und Kunststoffmaterialien mit einer CAGR von 4,47 %.

Welche Unternehmen führen den südafrikanischen Verpackungsmarkt an?

Zu den führenden Verarbeitern gehören Mondi, Nampak, Mpact, Amcor und Consol Glass.

Wie ist der Ausblick für pharmazeutische Verpackungen in Südafrika?

Pharmazeutische Verpackungen sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 5,07 % bis 2031.

Seite zuletzt aktualisiert am: