Marktgröße und Marktanteil des Reismehlmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

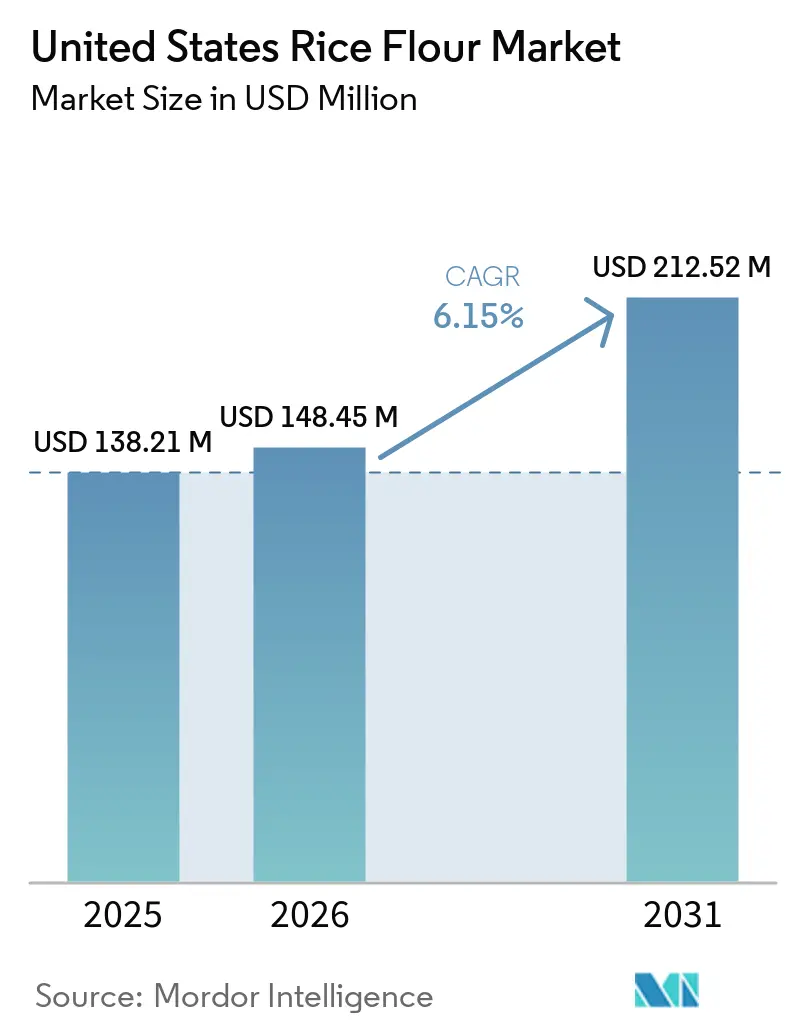

| Marktgröße im Basisjahr (2025) | 138.21 Millionen US-Dollar |

| Marktgröße (2026) | 148.45 Millionen US-Dollar |

| Marktgröße (2031) | 212.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

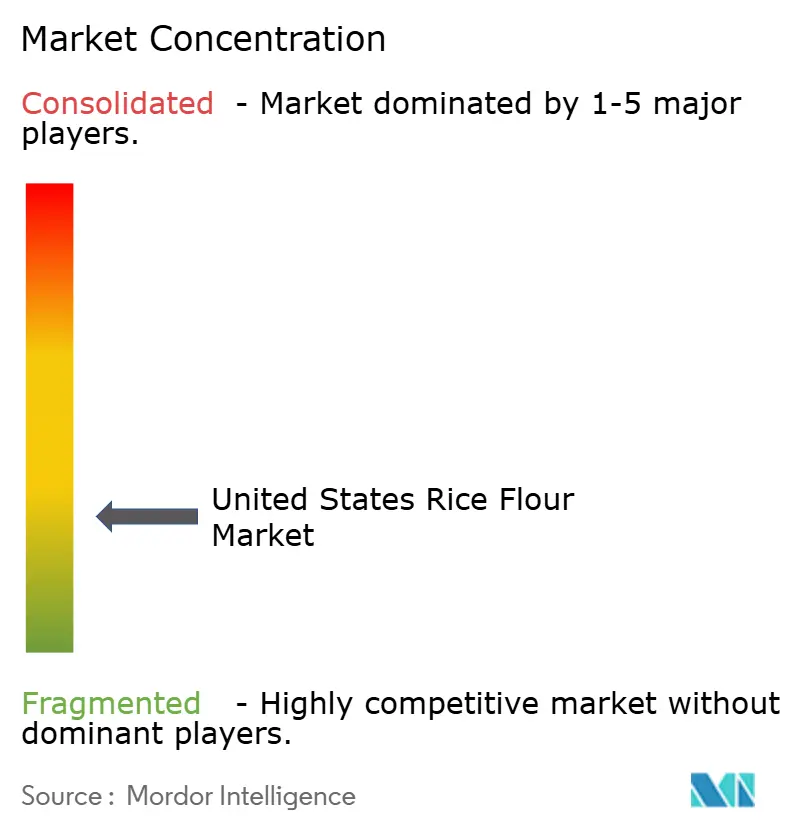

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Reismehlmarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Reismehlmarkts der Vereinigten Staaten wurde im Jahr 2025 auf 138,2 Millionen USD geschätzt und soll von 148,5 Millionen USD im Jahr 2026 auf 212,5 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,2 % während des Prognosezeitraums 2026 bis 2031. Der Reismehlmarkt der Vereinigten Staaten entwickelt sich über eine enge Gesundheitslebensmittelnische hinaus, da große Lebensmittelhersteller Reismehl nun in Mainstream-Backwaren-, Snack-, Soßen- und Säuglingsernährungsprodukten einsetzen, was der Nachfrage eine breitere und stabilere Basis verleiht. Der Reismehlmarkt der Vereinigten Staaten profitiert auch von einer stärkeren glutenfreien Nachfrage, da eine große Gruppe von Verbrauchern entweder diagnostizierte Zöliakie behandelt oder Gluten aus anderen Ernährungsgründen meidet, was Reismehl in reguläre Beschaffungszyklen statt in gelegentliche Spezialitätenkäufe drängt. Die Versorgungsbedingungen werden weiterhin durch die inländische Produktionsgeografie geprägt, wobei südliche Langkorn-Mahlcluster große Industriemengen unterstützen und Kalifornien Spezialitäten- und Biosorten unterstützt, was einigen Lieferanten einen klaren Vorteil bei Fracht, Rückverfolgbarkeit und Vertragsreaktionsfähigkeit verschafft. Der Reismehlmarkt der Vereinigten Staaten bleibt mäßig konzentriert, da eine kleine Gruppe großer Zutatenhersteller einen großen Anteil der Industriebeziehungen kontrolliert, während kleinere Spezialmühlen noch Wachstumsspielraum bei ultrafeinen, vorgelatinierten und zertifizierten arsenarmen Sorten haben, die größere etablierte Anbieter nicht vollständig abdecken. Das kurzfristige Wachstum steht weiterhin unter Druck durch engere Anbauflächen in Arkansas und strengere Käuferaufmerksamkeit auf anorganisches Arsen in reisbasierten Lebensmitteln, insbesondere in der Säuglingsernährung, wo Tests, Beschaffung und Dokumentation die Lieferantenauswahl zunehmend beeinflussen

Wichtigste Erkenntnisse des Berichts

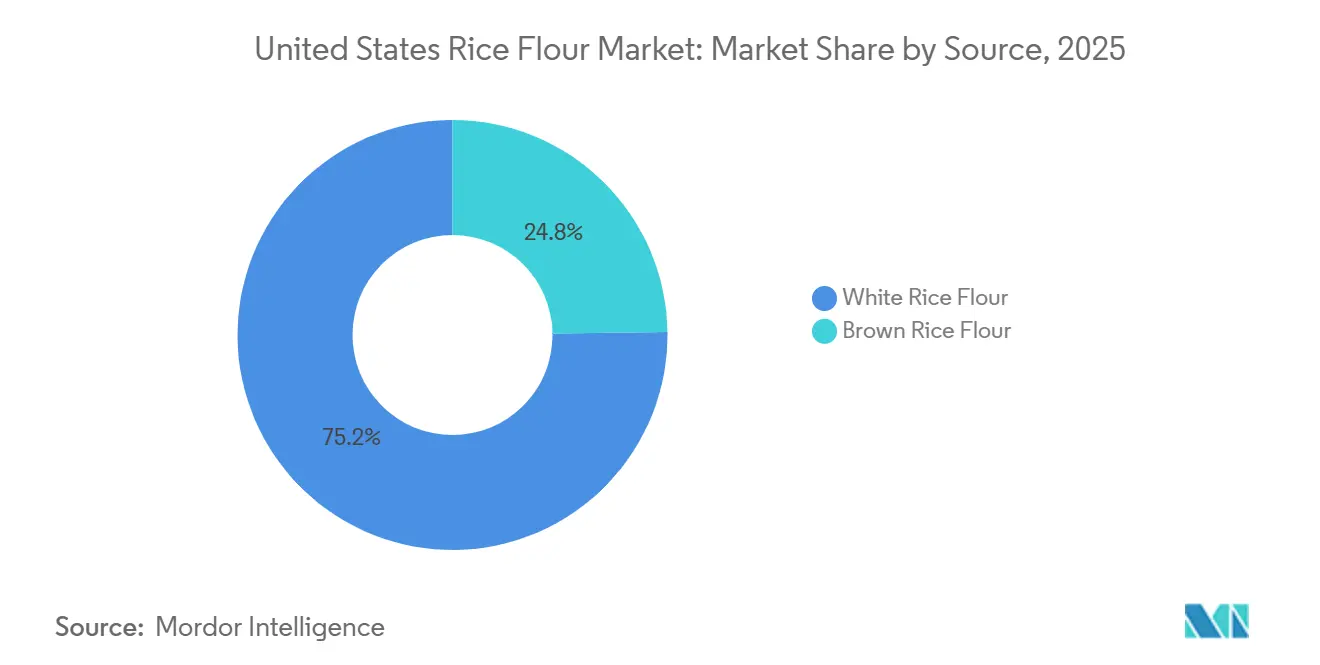

Nach Quelle hielt Weißreismehl im Jahr 2025 einen Anteil von 75,2 % an der Marktgröße des Reismehlmarkts der Vereinigten Staaten, während Braunreismehl bis 2031 voraussichtlich mit einer CAGR von 7,2 % wachsen wird.

Nach Art entfiel auf konventionelles Reismehl im Jahr 2025 ein Anteil von 68,3 % an der Marktgröße des Reismehlmarkts der Vereinigten Staaten, während Bio-Reismehl bis 2031 voraussichtlich mit einer CAGR von 8,2 % wachsen wird.

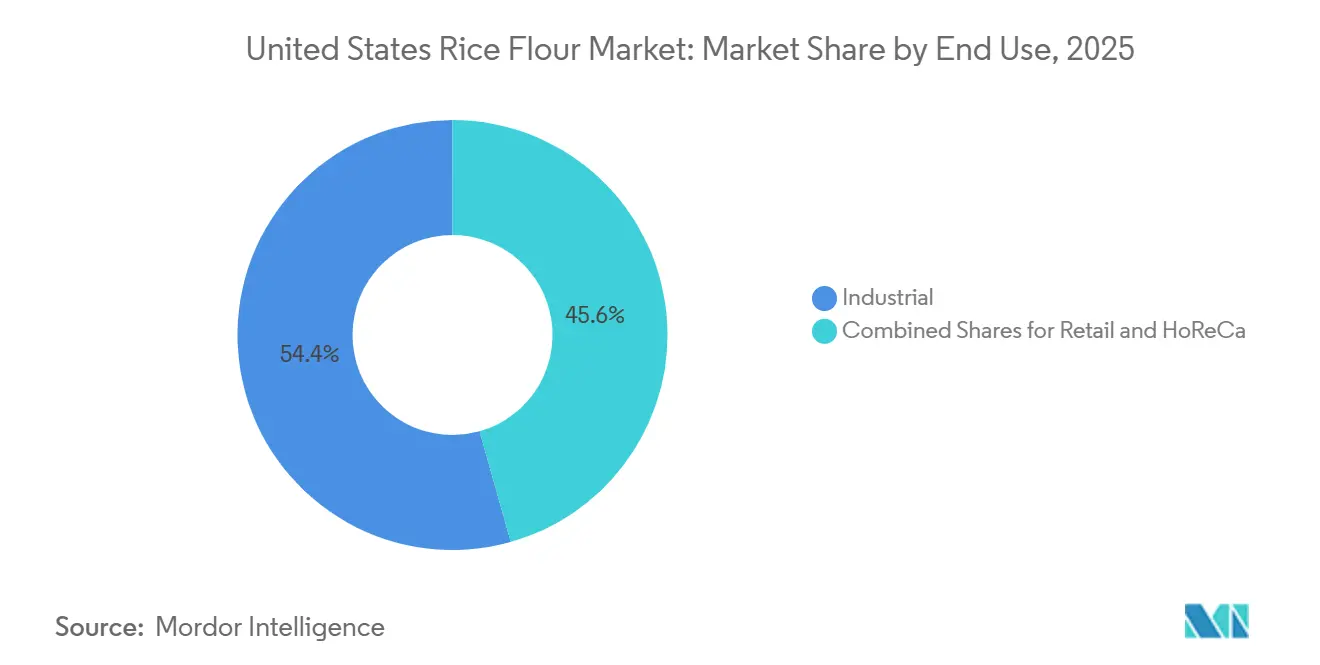

Nach Endverwendung entfielen auf industrielle Anwendungen im Jahr 2025 54,4 % des Marktanteils des Reismehlmarkts der Vereinigten Staaten, während der Einzelhandelskanal mit 8,2 % bis 2031 die höchste prognostizierte CAGR verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Reismehlmarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach glutenfreien Produkten | +2.2% | National, mit konzentrierten Einzelhandelsgewinnen in Kalifornien, New York und dem pazifischen Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbraucherneigung zu Clean-Label-Formulierungen | +1.3% | National, stärkster Nachfragesog von Lebensmittelherstellern im Mittleren Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Wachstum von Reismehl in Säuglings- und Spezialdiätprodukten | +0.8% | National, mit frühen Beschaffungsgewinnen in südöstlichen Mahlclustern | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Reismehl in Snack- und Conveniencefoods | +0.6% | National, angeführt von Verarbeitungszentren in Kalifornien, Texas und Illinois | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Bio- und Non-GMO-Vorratsprodukten | +0.5% | Premiumeinzelhandelskorridore an der Pazifikküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Fortschritte in der funktionellen Mahltechnik für feinere Textur und bessere Bindung | +0.4% | National, mit Ausstrahlungseffekten auf Foodservice und industrielles Backen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach glutenfreien Produkten

Der mit Abstand stärkste Rückenwind für den Reismehlmarkt der Vereinigten Staaten ist das strukturelle Wachstum des medizinisch motivierten und lebensstilgetriebenen glutenfreien Konsums. Etwa 1 % der Bevölkerung der Vereinigten Staaten trägt eine Zöliakiediagnose, aber die funktionell relevante Verbrauchergruppe – diejenigen, die Gluten unabhängig von einer formellen Diagnose aktiv meiden – wird auf bis zu 6 % der Amerikaner geschätzt, laut einer im Januar 2026 in Seed World veröffentlichten Studie. Eine entscheidende Dynamik zweiter Ordnung besteht darin, dass dieser Treiber zunehmend nicht von Spezialeinzelhändlern, sondern von Mainstream-Massenmarkenherstellern ausgeht, da große Konsumgüterunternehmen wie General Mills Kern-SKUs wie Cheerios und Betty Crocker Backmischungen reformulieren, um reismehlbasierte glutenfreie Alternativen einzuschließen oder zu qualifizieren. General Mills. Dieser Mainstreaming-Effekt verschiebt Reismehl von einer Spezialzutat in eine Rohstoffbeschaffungskategorie, was die Volumenerwartungen und Vertragsstrukturen für Mühlen grundlegend verändert. Die überarbeitete Allergen-Kennzeichnungsrichtlinie der FDA (Ausgabe 2025) stärkt die Anreize der Hersteller, den glutenfreien Status zu überprüfen und zu kennzeichnen, was Reformulierungszeitpläne beschleunigt und Reismehl als bevorzugte Basis festigt[1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Arsen in Lebensmitteln", US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, fda.gov.

Zunehmende Verbraucherneigung zu Clean-Label-Formulierungen

Die Clean-Label-Nachfrage verändert die Zutatenbeschaffung auf eine Weise, die Reismehl gegenüber synthetischen Verdickungsmitteln und modifizierten Stärken überproportional begünstigt. Die nicht offensichtliche Dimension dieses Treibers ist eine industrielle Verschiebung: Die Forschungs- und Entwicklungsausgaben von Ingredion erreichten im Geschäftsjahr 2025 71 Millionen USD, wobei Clean-Label-Stärken und funktionelle Zutatensysteme eine primäre Investitionssäule darstellen, während die in Indianapolis ansässige Anlage für Textur- und gesundheitsfördernde Lösungen eine Kapitalzufuhr von 100 Millionen USD erhält – ein Signal, dass große Zutatenhersteller die Clean-Label-Reformulierung als eine mehrjährige Volumenverschiebung und nicht als einen Trend betrachten. Wenn Lebensmittelhersteller synthetische Bindemittel durch Reismehl in der kommerziellen Back- und Snackproduktion ersetzen, ist die resultierende Nachfrage beständig, da eine Rückreformulierung Kennzeichnungs- und Verbraucherwahrnehmungskosten mit sich bringt. Die Konformitätsanforderungen des USDA NOP für Bio-Angaben schaffen eine zusätzliche Rückverfolgbarkeitsebene, die zertifizierte inländische Reismehllieferanten gegenüber importierten Alternativen vorteilhaft positioniert.

Wachstum von Reismehl in Säuglings- und Spezialdiätprodukten

Die Säuglingsernhrung bleibt eine der besser verteidigbaren Nachfragenischen im Reismehlmarkt der Vereinigten Staaten, da Käufer in diesem Bereich Verdaulichkeit, Konsistenz und strenge Beschaffungskontrollen schätzen. Laut UNICEF-Daten aus dem Jahr 2025 wurden in den Vereinigten Staaten 3,66 Millionen Babys geboren[2]UNICEF, "Wie viele Babys werden jedes Jahr in den USA geboren?" data.unicef.org. Reismehl eignet sich gut für Spezialdiätprodukte, da es häufig in Formulierungen verwendet wird, die darauf abzielen, die Allergenkomplexität zu reduzieren und eine sanfte Textur in Fertigprodukten zu erhalten. Die FDA-Aktivitäten im Rahmen des Programms „Closer to Zero” haben die Aufmerksamkeit auf Schadstoffe in Lebensmitteln für Babys und Kleinkinder erhöht, was Lieferanten dazu veranlasst, in Tests und verifizierte arsenarme Beschaffung zu investieren, anstatt nur über den Preis zu konkurrieren. Derselbe Druck schafft einen Vorteil für Lieferanten, die die Einhaltung nachweisen können, da Säuglingsnahrungsmarken eher bereit sind, dokumentierte Qualität mit längeren Verträgen und engeren Lieferantenlisten zu belohnen. Kaliforniens Offenlegungsregeln für Babynahrung aus dem Jahr 2025 haben die Meldepflicht für Schwermetalle weiter erhöht, was den Wert von Lieferanten steigerte, die bereits über starke Analysesysteme verfügten. Dies bedeutet, dass der Reismehlmarkt der Vereinigten Staaten in der Säuglings- und Spezialdiätproduktion weiter wachsen kann, auch wenn die Sicherheitsprüfung strenger wird, da die Einhaltung selbst zu einer Barriere wird, die vorbereitete Lieferanten begünstigt

Ausweitung von Reismehl in Snack- und Conveniencefoods

Die Herstellung von Snacks und Conveniencefoods wird zu einem wichtigeren Absatzkanal für den US-amerikanischen Reismehlmarkt, da Produktentwickler Basiszutaten benötigen, die Bindung, Beschichtung, Knusprigkeit und Texturkontrolle in mehreren Formaten unterstützen. Reismehl eignet sich gut für diesen Bereich, da feine Partikelgröße, neutraler Geschmack und vorhersehbare Gelatinierung den Herstellern helfen, die sensorische Konsistenz zu steuern, ohne starke Fehlaromen hinzuzufügen. Die Nachfrage ist für Lieferanten besonders attraktiv, da Snack-Anwendungen oft engere Maschenweite, Viskositätskontrolle und Formulierungspräzision erfordern als standardmäßige Haushaltskochangwendungen. Diese engeren Spezifikationen reduzieren die direkte Rohstoffisierung und ermöglichen es leistungsfähigen Mühlen, auf der Grundlage von Leistung statt nur auf der Grundlage des Preises zu konkurrieren. Produkteinführungen an anderer Stelle in der Reiszutatenkette deuten ebenfalls auf einen breiteren Innovationsschwung hin, einschließlich der Einführung von Success Boil-in-Bag Sticky Rice durch Riviana Foods im April 2026 für Einzelhändler im Osten der Vereinigten Staaten. Mit der Ausweitung von Convenience-Formaten profitiert der Reismehlmarkt der Vereinigten Staaten am meisten dort, wo Lieferanten eine wiederholbare funktionelle Leistung im kommerziellen Produktionsmaßstab liefern können

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch andere glutenfreie Mehle | -1.2% | National; am intensivsten in Premium-Einzelhandels- und Speziallebensmittelkanälen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei US-amerikanischen Reisrohstoffen und Druck bei der Vertragsbeschaffung | -0.8% | Konzentriert in den Anbauregionen Arkansas, Louisiana und Kalifornien | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein jenseits von Nischen-Glutenfreiheitskäufern | -0.5% | Mittlerer Westen und Süden, wo die Weizenmehlkultur dominant bleibt | Langfristig (≥ 4 Jahre) |

| Kennzeichnungs-, Zertifizierungs- und Rückverfolgbarkeitslast für Bio- und Non-GMO-Angaben | -0.4% | Pazifikküste und Nordosten; hohe Compliance-Kosten bei kleineren Mühlen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch andere glutenfreie Mehle

Der Reismehlmarkt der Vereinigten Staaten sieht sich einem stärkeren Wettbewerb durch Mandel-, Hafer-, Maniok-, Kokos- und Kichererbsenmehl gegenüber, insbesondere in Premium-Einzelhandelskanälen, wo Markengeschichten und Ernährungspositionierung die Regalattraktivität stark beeinflussen. Kichererbsen- und Mandelmehl haben bei Käufern, die Protein- oder Keto-Positionierung priorisieren, zusätzlichen Anklang gefunden, was sie zu einer sichtbaren Alternative für Verbraucher macht, die Produkte nicht hauptsächlich wegen Textur oder neutralem Geschmack auswählen. Dies schwächt die Exklusivität von Reismehl in der Clean-Label- und Glutenfreipositionierung, da mehrere Substitute nun ähnliche Angaben auf der Vorderseite der Verpackung machen können. Dennoch behält Reismehl einen technischen Vorteil bei Beschichtungen, Soßen und extrudierten Snacks, wo neutraler Geschmack und vorhersehbares Verhalten wichtiger sind als Hochprotein-Branding. Reis profitiert auch von einem Lebensmittelsicherheits- und Formulierungsvorteil, da er nicht zu den wichtigsten Allergenen der FDA gehört, im Gegensatz zu Baumnüssen und einigen hülsenfruchtbasierten Alternativen, die die Kennzeichnung und den Umgang in der Anlage erschweren können. Das Hemmnis ist real, aber es ist stärker in verbraucherorientierten Premium-Formaten als in industriellen Anwendungen, wo Leistung immer noch mehr Gewicht hat als Ernährungstrends

Preisvolatilität bei US-amerikanischen Reisrohstoffen und Druck bei der Vertragsbeschaffung

Die Inputvolatilität bleibt ein strukturelles Risiko für den Reismehlmarkt der Vereinigten Staaten, da die inländische Mahlwirtschaft eng mit Reisanbauflächen, Erntebedingungen und Preisen auf Betriebsebene in einigen wenigen Schlüsselstaaten verbunden ist. Arkansas erntete im Jahr 2025 1,3 Millionen Acres, gegenüber 1,4 Millionen Acres im Jahr 2024, nachdem schwere Delta-Überschwemmungen und ein stärkerer Wettbewerb durch Sojabohnen die Anbaufläche und die Erträge der Landwirte unter Druck setzten. Der Rice Outlook des USDA vom April 2026 prognostiziert, dass die Langkornanbaufläche in Arkansas im Jahr 2026 weiter auf 900.000 Acres sinken wird, was den niedrigsten Stand seit 1987 markieren und die Rohstoffbasis für Mühlen, die auf südliche Versorgung angewiesen sind, einengen würde. Der USDA ERS berichtete auch einen saisonalen Durchschnittspreis für alle Reissorten von 12,1 USD pro Hundredweight für die Saison 2025 bis 2026, was den Kostendruck bei Beschaffungsverträgen erhöht hält[3]Quelle: Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums, "Reis, Marktausblick", US-amerikanisches Landwirtschaftsministerium, ers.usda.gov. Da die inländische Verfügbarkeit sich einengt, müssen Käufer möglicherweise mehr Importmischungen und ein komplexeres Herkunftsmanagement einsetzen, was die Kosten bei der Anlandung volatil macht und die Überprüfung inländischer Quellen für Marken, die strenge Herkunftsangaben vermarkten, erschwert. Dieses Hemmnis ist bedeutsam, da der Reismehlmarkt der Vereinigten Staaten auf einen stetigen Durchsatz angewiesen ist, die Mahlmargen jedoch schnell sinken können, wenn die Rohstoffsicherheit nachlässt und Vertragsbedingungen häufiger neu verhandelt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Weißreis dominiert; Braunreis holt auf

Weißreismehl hielt im Jahr 2025 einen Anteil von 75,23 % am Reismehlmarkt der Vereinigten Staaten, eine Position, die in jahrzehntelanger etablierter Verwendung in kommerziellem Backen, industriellen Beschichtungen und Foodservice-Verdickungsanwendungen verwurzelt ist. Sein feines, neutral schmeckendes Profil lässt sich nahtlos in eine breite Palette von verarbeiteten Lebensmittelformulierungen integrieren, ohne die sensorischen Eigenschaften des Endprodukts zu verändern – eine Eigenschaft, die es zur Standardspezifikation für Auftragshersteller macht, die große Konsumgütermarken beliefern. Pillsbury's Gluten Free All-Purpose Flour Blend, das Reismehl als primäre Basis verwendet, ist einer der bekanntesten Einzelhandelsausdrücke der Mainstream-Durchdringung von Weißreismehl und veranschaulicht, wie die Reformulierung von Verbraucherprodukten im großen Maßstab die Massennachfrage für Mühlen aufrechterhält.

Braunreismehl, das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,24 % bis 2031, profitiert von einem strukturellen Vorteil, den Weißreismehl nicht teilt: Seine Vollkornpositionierung stimmt mit Ballaststoff- und Nährstoffdichteansprüchen überein, die von Formulierern, die auf den Gesundheits- und Wellnessverbraucher abzielen, zunehmend gefordert werden. Der globale Anstieg von Vollkorn-Kennzeichnungsansprüchen, verstärkt durch das Engagement von General Mills im Geschäftsjahr 2026, mindestens 8 g Vollkorn pro Portion in seinem Big G Cerealien-Portfolio zu liefern, signalisiert, dass die Zutatenbeschaffung in Richtung vollkornkompatibler Inputs im großen Maßstab verschoben wird. Die proprietären Züchtungsinvestitionen von Lundberg Family Farms, die 2025 die Regenerative Organic Certified Black Pearl und Red Jasmine Sorten lieferten, stärken die Spezialbraunreis-Versorgungsbasis und untermauern die Premium-Braunreismehl-Positionierung in natürlichen Einzelhandelskanälen.

Nach Art: Konventionell behält die Skalierung; Bio verzeichnet Wachstumsdynamik

Konventionelles Reismehl behielt im Jahr 2025 einen Marktanteil von 68,25 %, gestützt durch seine Preiswettbewerbsfähigkeit und Verfügbarkeit über etablierte Mahlinfrastruktur, die große Industriekäufer bedient. Die US-amerikanische Reismahlbranche umfasst laut dem Rice Milling Market Report 2025 von Kentley Insights 78 Anlagen, von denen die überwiegende Mehrheit auf konventionellen (nicht zertifizierten) Lieferketten betrieben wird, die die Bäckerei- und Lebensmittelherstellungsbasis des Landes bedienen. In diesem Maßstab bleiben Preis pro Hundredweight und Versorgungskonsistenz die primären Einkaufskriterien, bei denen konventionelles Mehl einen strukturellen Kostenvorteil behält.

Bio-Reismehl wird voraussichtlich mit der höchsten CAGR im Markt wachsen – 8,24 % bis 2031 –, angetrieben durch USDA-bio-zertifizierte Nachfrage, die Einkäufe von Premium-Lebensmitteleinzelhändlern, Babynahrungsherstellern und gesundheitsorientierten Foodservice-Betreibern anzieht. Diese Wachstumsrate ist nicht allein eine Funktion der Verbraucherpräferenz; sie spiegelt auch angebotsseitige Investitionen wider. Lundberg Family Farms hat mehr als 99 % seines biologisch angebauten Reises auf den Regenerative Organic Certified®-Status umgestellt, während der Aufruf des USDA AMS vom November 2025 zur öffentlichen Stellungnahme zu Überarbeitungen der US-amerikanischen Reisstandards möglicherweise Klassifizierungsdefinitionen aktualisiert, die für die formelle Beschaffung von Bio- und Spezialsorten in der gesamten Lieferkette relevant sind. Die für die Bedienung des Bio-Kanals erforderliche Zertifizierungs- und Rückverfolgbarkeitsinfrastruktur fungiert als praktische Barriere, die den Wert in den Händen etablierter zertifizierter Mühlen konzentriert, und bio-zertifizierte Betreiber erzielen deutlich höhere Margenprofile – eine Dynamik, die sowohl inkrementelle Investitionen von großen Akteuren als auch selektive Neuzugänge von Spezialanbietern anzieht.

Nach Endverwendung: Industrielle Skalierung verankert den Umsatz; Einzelhandel führt das Wachstum an

Das Industriesegment hielt im Jahr 2025 54,36 % des Marktumsatzes, eine Position, die durch die Rolle von Reismehl als funktionelles Arbeitspferd in der Bäckereiherstellung, Snack-Extrusion, Soßenverdickung und Tierfutterbeschichtungsoperationen untermauert wird. Industriekäufer operieren in Mengen, bei denen selbst bescheidene Preisvorteile pro Einheit zu erheblichen Beschaffungseinsparungen führen, was Lieferverträge festigt, die großen Mühlen mit konsistenter Produktionsqualität, Lieferkettentransparenz und Lebensmittelsicherheitsgewährleistung begünstigen. Die Einführung eines 64.000 Quadratfuß großen FDA-konformen Lagers in Memphis, Tennessee, durch Riceland Foods im April 2025, das strategisch für den schienengebundenen Vertrieb über Verarbeitungsanlagen in Arkansas und Missouri positioniert ist, adressiert direkt die Logistikbedürfnisse von Industriekunden, die eine zuverlässige Hochmengenversorgung benötigen.

Das Einzelhandelssegment wird voraussichtlich mit einer CAGR von 8,23 % bis 2031 wachsen, dem schnellsten Tempo aller Endverwendungskanäle. Die zugrunde liegende Dynamik ist nicht nur ein steigendes Bewusstsein für Glutenfreiheit, sondern die Konsolidierung von alternativem Backen in Mainstream-Supermarktsortimenten: Die Daten von Mintel aus dem Jahr 2026 zeigen, dass der Anteil der US-amerikanischen Verbraucher, die Reis mehr als einmal pro Woche essen, von 37 % im Jahr 2023 auf 45 % im Jahr 2025 gestiegen ist, was eine Normalisierung von reisbasierten Produkten im alltäglichen Haushaltskochen widerspiegelt. Die Auswahl von Bob's Red Mill in die Liste der innovativsten Unternehmen 2025 von Fast Company, zusammen mit der Einführung von Super-Fine Cake Flour, Self-Rising Flour und High Fiber Flour im November 2025, veranschaulicht, wie Spezialmühlen durch den Übergang von der Rohstoffmehlpositionierung zu funktionellen Backlösungen Einzelhandelsnachfrage erzeugen. Das Foodservice/HoReCa-Segment nimmt die Mittelposition ein und bedient glutenfreie Menüzertifizierungsanforderungen und asiatische Kücheanwendungen, wobei die Nachfrage zunehmend durch Beschaffungsanforderungen von Kettenrestaurants getrieben wird, die eine konsistente Zutateneinstufung bevorzugen.

Geografische Analyse

Der Reismehlmarkt der Vereinigten Staaten ist um einige wenige Produktionszentren herum organisiert und nicht um eine breite nationale Fertigungsstreuung, und die südlich-zentrale Region bleibt die Kernversorgungsbasis, da sie den Großteil der US-amerikanischen Langkorn-Reismahlkapazität hält. Arkansas und benachbarte Staaten sind in diesem System am wichtigsten, da ihre Mühlen große Industrieverträge für Bäckerei-, Snack- und Zutatenkunden im ganzen Land unterstützen. Riceland Foods verarbeitet jährlich mehr als 2,8 Millionen Tonnen Getreide von 5.500 Mitgliedsbetrieben, die in Arkansas und Missouri konzentriert sind, was zeigt, wie viel Durchsatz an diesen Korridor gebunden ist. Dieselbe Konzentration schafft auch Risiken, und der Rückgang der Anbaufläche in Arkansas im Jahr 2025 hat gezeigt, wie Wetterstörungen in einer Region die Rohstoffverfügbarkeit für einen großen Teil des Reismehlmarkts der Vereinigten Staaten einengen können. Der USDA-Ausblick 2026 für noch niedrigere Anbauflächen in Arkansas deutet darauf hin, dass Mühlen und Industriekäufer in diesem Korridor möglicherweise mehr Importmischungen oder eine breitere inländische Beschaffung benötigen, um den Durchsatz zu schützen.

Kalifornien bildet die zweite wichtige Produktionsgeografie im Reismehlmarkt der Vereinigten Staaten, da das Sacramento Valley die wichtigste Mittel- und Kurzkornsbase des Landes und ein zentraler Knotenpunkt für die Versorgung mit Spezialitäten- und Bio-Mehl ist. Der Staat produziert 24 % der US-amerikanischen Reisernte, und obwohl die Mittel- und Kurzkornanfläche im Jahr 2026 um 15.000 Acres zurückging, erscheint Kalifornien immer noch stabiler als während der dürregestörten Periode 2022. Dies ist wichtig, da zertifizierte Bio- und Premium-Clean-Label-Käufer auf Herkunftsüberprüfung und Dokumentation angewiesen sind, die kalifornische Lieferanten oft besser bereitstellen können. Die Kommerzialisierung von Black Pearl-Reis durch Lundberg Family Farms im Jahr 2025, mit 25 % höherem Ertrag pro Acre als frühere Sorten, stärkte die langfristige Spezialversorgungsbasis der Region weiter.

Die Nachfrage im Reismehlmarkt der Vereinigten Staaten ist am stärksten in hochwertigen städtischen Korridoren entlang der Pazifikküste und im Nordosten, wo verpackte Bio-, glutenfreie und Spezialbackprodukte über Premium-Einzelhandels- und Foodservice-Kanäle vertrieben werden. Minneapolis-St. Paul bleibt ein wichtiger industrieller Beschaffungsknotenpunkt, da große Getreidehändler und Zutatenhersteller das Gebiet nutzen, um nationale Brot- und Backmarken zu bedienen. Texas wird ebenfalls relevanter, da die Verwendung von Reismehl in asiatisch inspirierten Schnellserviceformaten und breiteren Foodservice-Menüs zunimmt, was die Nachfrage über ihre frühere Glutenfreinische hinaus ausdehnt. Der Südosten fungiert weiterhin hauptsächlich als Versorgungsregion, aber der lokale Konsum steigt ebenfalls, da reisbasierte Grundnahrungsmittel und Snacks in verschiedenen Haushaltsgruppen mehr alltägliche Akzeptanz gewinnen

Wettbewerbslandschaft

Der Reismehlmarkt der Vereinigten Staaten ist mäßig konzentriert, da eine begrenzte Anzahl großer Zutatenhersteller wichtige Industriebeziehungen kontrolliert, während eine zweite Schicht von Spezialmühlen und Naturkostmarken in Premium-Einzelhandels- und Bio-Kanälen konkurriert. Ingredion, Ardent Mills, Riceland Foods und ADM bleiben die sichtbarsten Namen in der Großmengenversorgung, während Bob's Red Mill, Lundberg Family Farms, Koda Farms und Eden Foods eine stärkere Präsenz in Spezialitäten- und verbraucherorientierten Formaten haben. Diese Aufteilung prägt den Wettbewerb, da sich Industrielieferanten auf Preissicherheit, Logistik, Spezifikationskontrolle und Compliance konzentrieren, während Spezialanbieter mehr auf Beschaffungsnarrative, Bio-Status und Einzelhandelsmarkenvertrauen angewiesen sind. Das Ergebnis ist ein Markt, in dem die oberste Ebene bedeutsam ist, aber kein einzelner Akteur jede attraktive Nische im Reismehlmarkt der Vereinigten Staaten zu besitzen scheint. Diese Lücke ist am deutlichsten bei funktionellen Spezialsorten wie vorgelatiniertem, ultrafeinem und mikronisiertem Reismehl für Instantlebensmittel, Getränkesysteme und texturempfindliche Anwendungen sichtbar.

Die Investition von Ingredion in Höhe von 100 Millionen USD in seine Anlage für Textur- und gesundheitsfördernde Lösungen in Indianapolis zeigt, wie große Akteure versuchen, ihre Position in höherwertigen funktionellen Zutatenkategorien rund um Reis- und Stärkesysteme zu stärken. Gleichzeitig helfen verbesserte Präzisionsmahlungs- und Extrusionssysteme kleineren regionalen Verarbeitern, engere Partikelgrößen- und Texturspezifikationen zu erfüllen, was den Wettbewerb im mittleren Marktsegment glaubwürdiger macht als zuvor. Compliance spielt ebenfalls eine Rolle, da USDA-Bio-Regeln und FDA-Lebensmittelsicherheitserwartungen die Eintrittskosten für neue Premium-Lieferanten erhöhen, denen Dokumentationssysteme und Prüfungsbereitschaft fehlen. Dies hält den Wert bei Betreibern konzentriert, die Verarbeitungsfähigkeit mit Zertifizierungsdisziplin und Kundensupport kombinieren können.

Strategische Aktivitäten in den Jahren 2025 und 2026 zeigen, wie Unternehmen versuchen, Fähigkeiten zu erweitern, anstatt einfach nur Volumen im Reismehlmarkt der Vereinigten Staaten hinzuzufügen. Ardent Mills stimmte im Juli 2025 der Übernahme von Stone Mill zu, was glutenfreie und identitätserhaltende Getreideverarbeitungsstärken zu seinem aufstrebenden Ernährungsportfolio hinzufügte. Ingredion kündigte im Juni 2026 eine empfohlene Barübernahme von Tate & Lyle zu einem implizierten Unternehmenswert von 3,7 Milliarden GBP oder 5,0 Milliarden USD an, was auf eine schnellere Konsolidierung bei globalen funktionellen Zutaten hindeutet und Formulierungspartnerschaften in den Vereinigten Staaten neu gestalten könnte. Bob's Red Mill erweiterte sein Spezialbacksortiment auch Ende 2025, was die Ansicht bestärkt, dass verbraucherorientierte Differenzierung wichtig bleibt, auch wenn größere Lieferanten industrielle Funktionalität und Skalierung anstreben.

Branchenführer im Reismehlmarkt der Vereinigten Staaten

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Ardent Mills LLC

-

Ebro Foods S.A.

-

General Mills, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Riceland Foods ging eine Partnerschaft mit ODW Logistics ein, um ein neues 64.000 Quadratfuß großes FDA-konformes Lager in Memphis, Tennessee, mit Bahnanschluss zu eröffnen. Die Anlage ist darauf ausgelegt, die Bestandsumverteilung zu verbessern, die Produktionskapazität der Anlagen von Riceland in Arkansas und Missouri zu erweitern und die steigende industrielle Kundennachfrage nach Reiszutaten aus den USA zu bedienen.

- Februar 2025: Ingredion kündigte eine Kapitalinvestition von 100 Millionen USD in seine Fertigungsanlage für Textur- und gesundheitsfördernde Lösungen in Indianapolis an, mit dem Ziel, Clean-Label-Stärken, reisbasierte Zutaten und Spezialhydrokolloide als Kernwachstumsbereiche zu entwickeln. Das Unternehmen meldete Forschungs- und Entwicklungsausgaben von 71 Millionen USD im Geschäftsjahr 2025, was sein Engagement für die Entwicklung funktioneller Spezialzutaten unterstreicht.

- Juli 2024: Cargill erweiterte sein Clean-Label-Zutatenportfolio mit der Einführung von SimPure™ 92260, einem hochlöslichen Reismehl, das als kennzeichnungsfreundliche Alternative zu Maltodextrin konzipiert ist. Die Zutat liefert vergleichbare Viskosität, Füllstoffunktionalität und sensorische Leistung und ermöglicht gleichzeitig einen Eins-zu-eins-Ersatz in einer breiten Palette von Lebensmittelanwendungen, einschließlich Backwaren, Snacks, Cerealien, Riegeln, Milchprodukten, Soßen, Dressings und Conveniencefoods.

Berichtsumfang des Reismehlmarkts der Vereinigten Staaten

| Weißreismehl |

| Braunreismehl |

| Konventionell |

| Bio |

| Einzelhandel |

| Foodservice/HoReCa |

| Industrie |

| Nach Quelle | Weißreismehl |

| Braunreismehl | |

| Nach Art | Konventionell |

| Bio | |

| Nach Endverwendung | Einzelhandel |

| Foodservice/HoReCa | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Reismehlmarkts der Vereinigten Staaten im Jahr 2026?

Der Reismehlmarkt der Vereinigten Staaten beläuft sich im Jahr 2026 auf 148,45 Millionen USD und wird bis 2031 voraussichtlich 212,52 Millionen USD bei einer CAGR von 6,15 % erreichen

Welches Quellsegment führt die Nachfrage nach Reismehl in den Vereinigten Staaten an?

Weißreismehl führte im Jahr 2025 mit einem Anteil von 75,23 %, da es einen neutralen Geschmack und eine konsistente Stärkeleistung in Backwaren, Beschichtungen und Verdickungsanwendungen bietet.

Warum wächst Bio-Reismehl in den Vereinigten Staaten schneller?

Bio-Reismehl wird bis 2031 voraussichtlich mit 8,24 % wachsen, da Premium-Einzelhändler, Säuglingsernährungshersteller und rückverfolgbarkeitsorientierte Käufer mehr zertifiziertes Angebot in den Kanal ziehen

Welcher Endverwendungskanal wächst am schnellsten?

Der Einzelhandel ist der am schnellsten wachsende Endverwendungskanal mit einer CAGR von 8,23 % bis 2031, unterstützt durch eine stärkere Nachfrage nach Haushaltsbacken und ein breiteres Angebot an Spezialmehl in Mainstream-Geschäften

Seite zuletzt aktualisiert am: