Maismehl-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

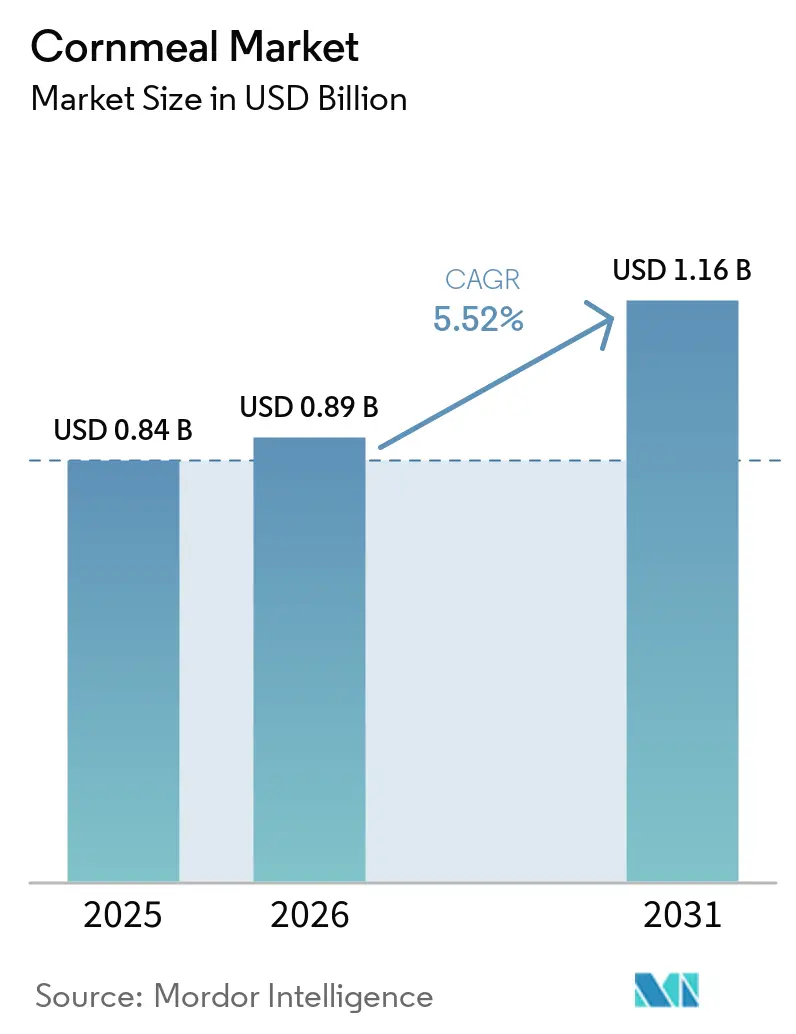

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Maismehl-Marktanalyse von Mordor Intelligence

Die Größe des Maismehl-Marktes wurde im Jahr 2025 auf 0,84 Milliarden USD geschätzt und soll von 0,89 Milliarden USD im Jahr 2026 auf 1,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,52 % während des Prognosezeitraums (2026–2031). Die steigende Verbraucherpräferenz für natürlich glutenfreie Grundnahrungsmittel, die zunehmende Verbreitung ethnischer Gerichte, die auf Masa, Polenta und Grütze basieren, sowie eine stetige industrielle Nachfrage nach Paniermehl- und Beschichtungsmischungen stützen weiterhin den Maismehl-Markt. Der regulatorische Fokus auf Gluten-Kreuzkontakt, Mykotoxin-Grenzwerte und transparente Kennzeichnung drängt Hersteller zu dedizierten, zertifizierten Mahlanlagen. Robuste US-amerikanische Maisernte und vergleichsweise stabile Terminpreise für 2026 verschaffen Verarbeitern Kostentransparenz, während Vertragslandwirtschaft für blaue und biologische Sorten Premium-Marken dabei hilft, differenzierte Versorgung zu sichern. Gleichzeitig standardisieren Gastronomieketten maismehlbasierte Beschichtungen in verschiedenen Regionen und vertiefen die Durchdringung in Schnellservice- und Convenience-Formaten.

Wichtigste Erkenntnisse des Berichts

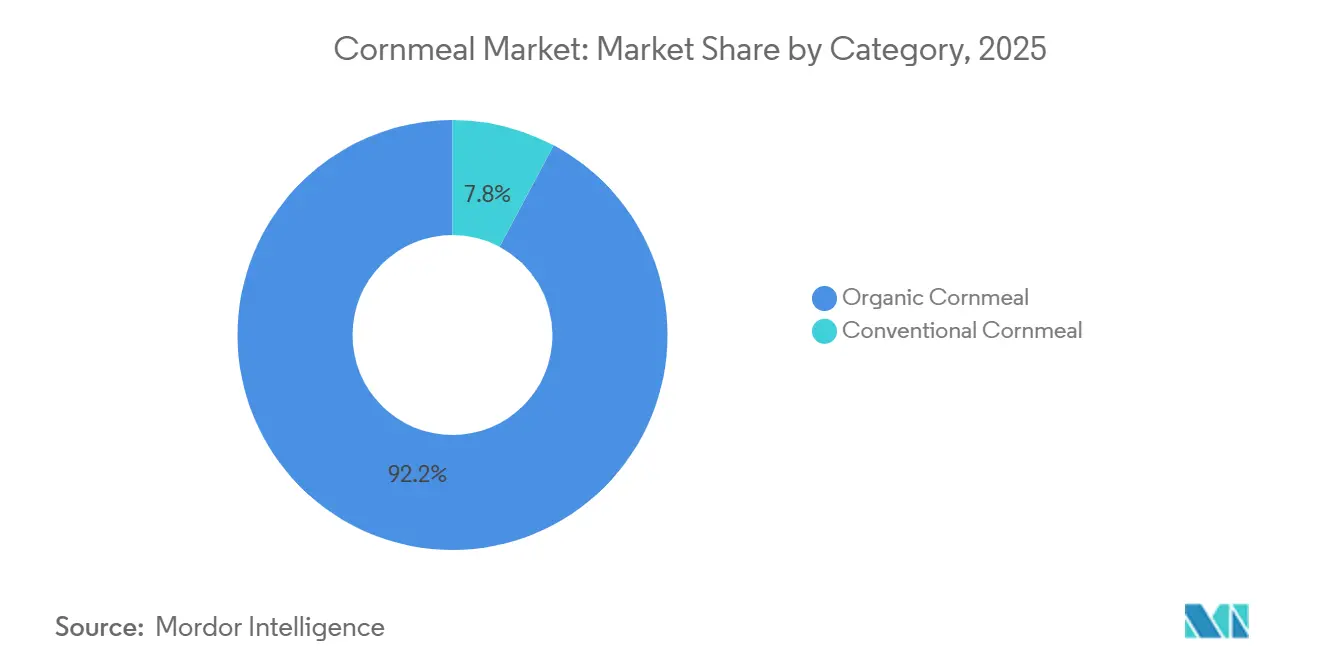

- Nach Kategorie hielten konventionelle Formate im Jahr 2025 einen Maismehl-Marktanteil von 92,25 %, während biologische Varianten bis 2031 mit einer CAGR von 7,46 % wachsen.

- Nach Produkttyp führte gelbes Maismehl im Jahr 2025 mit einem Umsatzanteil von 59,08 %, während blaues Maismehl zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen wird.

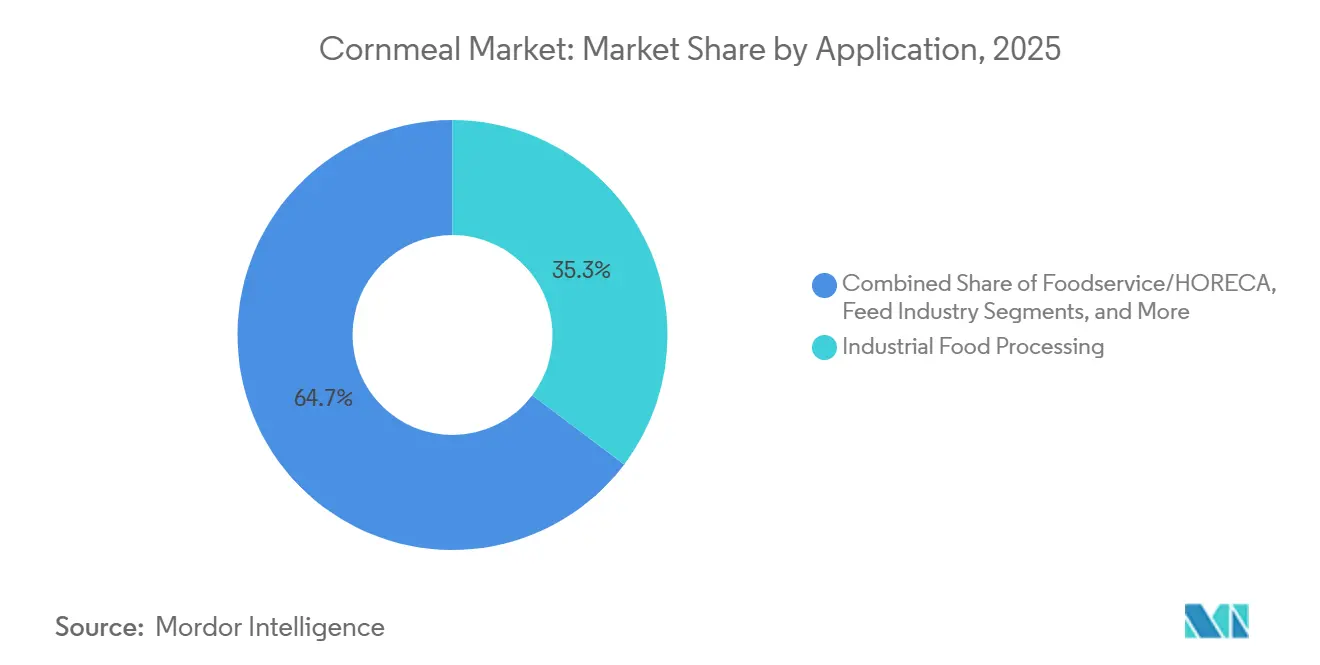

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 35,28 % des Maismehl-Marktes auf die industrielle Lebensmittelverarbeitung; das Einzelhandelssegment wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,84 % bis 2031 verzeichnen.

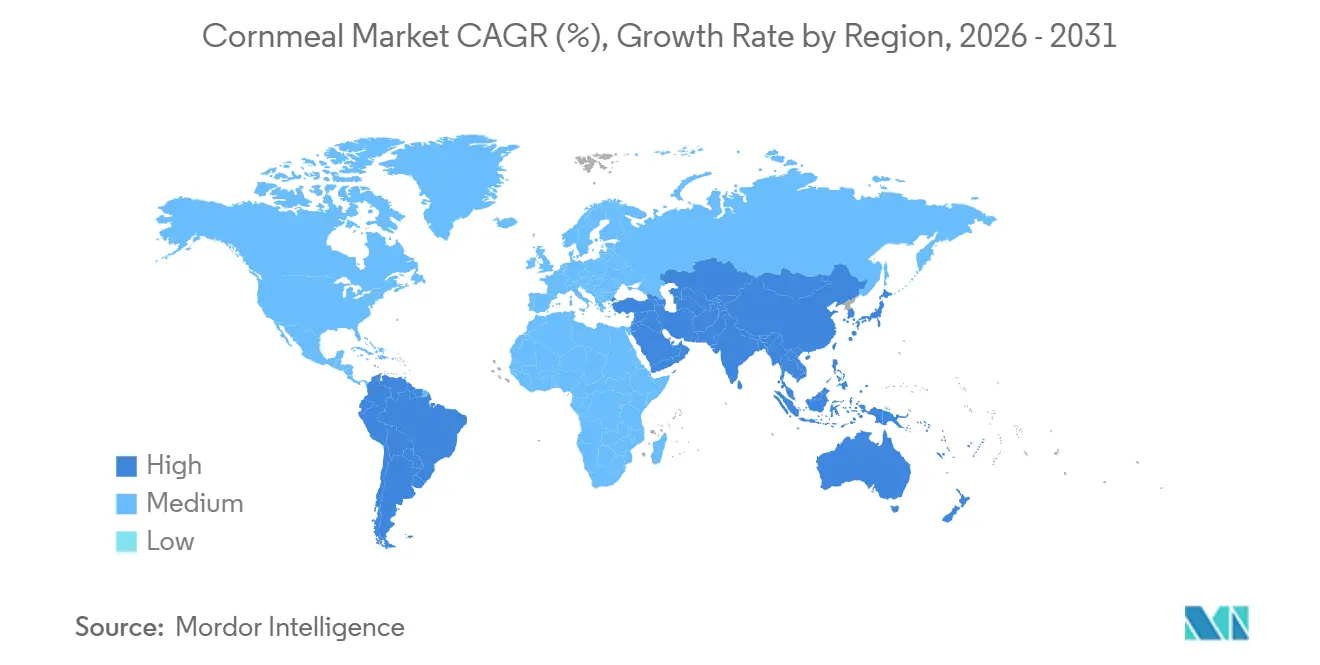

- Nach Geografie entfielen im Jahr 2025 32,22 % des Umsatzes auf Nordamerika, während Asien-Pazifik auf dem Weg ist, mit einer CAGR von 6,45 % bis 2031 die am schnellsten wachsende Region zu sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Maismehl-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach glutenfreien Grundnahrungsmitteln | +0.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung des Konsums ethnischer und regionaler Küche | +0.7% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei kochfertigen und Instant-Mahlzeitmischungen | +0.6% | Nordamerika, Europa, Ballungsräume im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Beschichtungs- und Paniermehl-Anwendungen | +0.5% | Global, angeführt von der Gastronomie in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Snack-Industrie unter Verwendung von Mais-basierten Rohstoffen | +0.8% | Global, mit Wachstum in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei biologischen und nicht-gentechnisch veränderten Maismehlprodukten | +0.4% | Nordamerika und Europa, Premium-Einzelhandelskanäle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach glutenfreien Grundnahrungsmitteln

Die Prävalenz von Zöliakie und nicht-zöliakischer Glutensensitivität treibt den regulatorischen und kommerziellen Schwung für glutenfreie Kennzeichnung voran. Die FDA veröffentlichte im Januar 2026 eine Informationsanfrage zur Prävention von Gluten-Kreuzkontakt und zur Offenlegung von Zutaten, als Reaktion auf eine Bürgerbeschwerde, die eine obligatorische Auflistung aller glutenhaltigen Zutaten und die Aufnahme von Gluten in die Allergenliste im FDA-Compliance-Leitfaden Abschnitt 555.250 forderte[1]Quelle: U.S. Food and Drug Administration, "Compliance Policy Guide: Sec. 555.400 Aflatoxins in Human Food," fda.gov. Die USDA-Direktive 7230.1 des Lebensmittelsicherheits- und Inspektionsdienstes, die im September 2025 in Kraft trat, fügte Gluten zur Liste der Zutaten hinzu, die im Rahmen des „Big 9”-Allergenrahmens einer genauen Kontrolle und Kennzeichnung bedürfen, was auf eine verstärkte Prüfung durch Bundesbehörden hindeutet. Maismehl profitiert als natürlich glutenfreier Mehlersatz mit etablierten Lieferketten und Verarbeitungsinfrastruktur. Die Durchdringung im Einzelhandel beschleunigt sich, da Hersteller Backwaren, Beschichtungen und Snack-Grundlagen neu formulieren, um glutenfreie Anforderungen zu erfüllen, und dabei die funktionellen Eigenschaften von Maismehl nutzen – Bindung, Textur und neutraler Geschmack, die Weizenmehl traditionell bot. Die regulatorische Verschärfung beim Kreuzkontakt erhöht auch die Compliance-Kosten für weizenbasierte Anlagen und begünstigt indirekt dedizierte Mais-Mahlanlagen, die den glutenfreien Status ohne umfangreiche Anlagentrennung zertifizieren können.

Ausweitung des Konsums ethnischer und regionaler Küche

Der Konsum mexikanischer Lebensmittel unter US-amerikanischen Erwachsenen stieg, wobei Tacos das beliebteste Gericht waren und Nachos eine zusätzliche Nachfrage nach Corn Chips erzeugten. Lebensmittelgeschäfte machten den Großteil der von Erwachsenen insgesamt und von hispanischen Verbrauchern konsumierten mexikanischen Lebensmittel aus, was auf eine robuste Einzelhandelsnachfrage nach Maistortillas, Masa Harina und Maismehl für die Zubereitung zu Hause hindeutet. Hispanische Erwachsene wiesen eine 2- bis 3-fach höhere Prävalenz des Konsums mexikanischer Lebensmittel auf als andere demografische Gruppen, und die Kaufkraft und das Bevölkerungswachstum dieser Gruppe stützen die anhaltende Nachfrage nach Mais-basierten Grundnahrungsmitteln. Mexikanische Lebensmittel machten laut USDA FSRG an Tagen, an denen sie verzehrt wurden, etwa 30 % der täglichen Energiezufuhr aus, wobei das Abendessen 48 % der Verzehranlässe ausmachte, was auf eine mahlzeitenzentrierte Nutzung hindeutet, die das Pro-Kopf-Volumen steigert. Über die mexikanische Küche hinaus schaffen regionale Vorlieben für Polenta in Italien, Arepa-Mehl in Kolumbien und Venezuela sowie fermentierte Maisbreie in Subsahara-Afrika vielfältige Nachfragevektoren. Migrationsmuster und Urbanisierung in den Märkten Asien-Pazifik und Naher Osten führen Mais-basierte Produkte in neue Verbrauchersegmente ein, obwohl die Durchdringung im Vergleich zu Weizen- und Reisgrundnahrungsmitteln noch gering ist.

Wachstum bei kochfertigen und Instant-Mahlzeitmischungen

Der convenience-getriebene Konsum verändert die Maismehlnachfrage, da Mahlzeitenkit-Dienste und kochfertige Formate zunehmen. Die Lagerstabilität, kurze Kochzeit und Vielseitigkeit von Maismehl in Paniermehl, Teigen und Beilagen entsprechen den Bedürfnissen zeitlich eingeschränkter Haushalte, die halbfertige Zutaten suchen. Industrielle Lebensmittelverarbeiter integrieren feinere Maismehlsorten in Instant-Polenta, Maisbrot-Mischungen und Beschichtungssysteme, die minimale Zubereitung erfordern. Der Wandel hin zu E-Commerce-Lebensmittelkanälen, der bis 2025 beschleunigt und aufrechterhalten wurde, hat die Vertriebsreichweite für Spezial-Maismehlprodukte – biologische, steingemahlen und Erbsorten – erweitert, die zuvor nur begrenzten Regalplatz im Einzelhandel hatten. Gastronomie-Betreiber, insbesondere Schnellrestaurants, setzen auf vorgefertigte Maismehl-Beschichtungen für Hähnchenstreifen, Fischfilets und Gemüse-Fritters, um Qualität zu standardisieren und Arbeitskosten zu senken. Cargills Partnerschaft vom April 2026 mit Saatvik Agro zur Errichtung einer Mais-Mahlanlage mit einer Kapazität von 500 Tonnen pro Tag in Madhya Pradesh, Indien, mit Skalierbarkeit auf 1.000 Tonnen pro Tag, spiegelt die strategische Positionierung wider, um die steigende Inlandsnachfrage nach Stärkederivaten und verarbeiteten Mais-Zutaten in Fertiggerichte- und Instant-Lebensmittelsegmenten zu bedienen, so Agro Spectrum India. Die Anlage zielt auf die Märkte in Nord- und Westindien ab, wo Urbanisierung und Doppelverdiener-Haushalte die Einführung von Convenience-Lebensmitteln vorantreiben.

Zunehmende Verwendung in Beschichtungs- und Paniermehl-Anwendungen

Die grobe Textur und die Hafteigenschaften von Maismehl machen es zu einer bevorzugten Zutat in Beschichtungssystemen für gebratene und gebackene Proteine. Gastronomie- und industrielle Lebensmittelverarbeitungssegmente nutzen Maismehl, um knusprige Außenschichten bei Hühnchen, Meeresfrüchten und Gemüse zu erzielen, wobei die Partikelgrößen auf die Anwendung zugeschnitten sind: gröbere Sorten für rustikale Beschichtungen und feinere Sorten für gleichmäßiges Panieren. Die globale Expansion von Schnellrestaurantketten, insbesondere in den Märkten Asien-Pazifik und Naher Osten, standardisiert Beschichtungsformulierungen, die Maismehl neben Weizenmehl und Stärken enthalten. Der regulatorische Druck zur Reduzierung von Transfetten und Acrylamidbildung in gebratenen Lebensmitteln hat Neuformulierungsbemühungen ausgelöst; der niedrigere Proteingehalt von Maismehl im Vergleich zu Weizenmehl kann Acrylamid-Vorläufer reduzieren, wenn es mit optimierten Frittierprotokollen kombiniert wird. Darüber hinaus spezifizieren glutenfreie Beschichtungssysteme für allergenempfindliche Verbraucher und Halal-zertifizierte Gastronomie-Betreiber zunehmend Maismehl als Grundzutat. Industrielle Verarbeiter investieren in automatisierte Panierlinien, die eine gleichmäßige Partikelgrößenverteilung und einen gleichmäßigen Feuchtigkeitsgehalt erfordern, was die Nachfrage nach entkeimtem Maismehl mit einem Fettgehalt unter 2,25 % antreibt, um die FDA-Fumonisin-Richtlinie von 2 ppm für entkeimte Produkte zu erfüllen, so die National Grain and Feed Association. Diese Spezifikation schafft eine Qualitätsprämie für Müller, die zu präziser Fraktionierung und Mykotoxin-Kontrolle in der Lage sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit für Mykotoxin-Kontamination in der Maisversorgung | -0.6% | Global, akut in feuchten/tropischen Regionen und bei unsachgemäßer Lagerung | Kurzfristig (≤ 2 Jahre) |

| Preisschwankungen aufgrund der Volatilität des Mais-Rohstoffmarktes | -0.5% | Global, Übertragung über Terminmärkte und Exportströme | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Mehle (Weizen, Reis, Hafer, Mandel) | -0.4% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anfälligkeit gegenüber klimatischen Auswirkungen auf Mais-Ernteerträge | -0.3% | Zentrale Ebenen der USA, Teile Lateinamerikas, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit für Mykotoxin-Kontamination in der Maisversorgung

Aflatoxine und Fumonisine stellen anhaltende Qualitäts- und Regulierungsrisiken für Maismehl-Lieferketten dar. Der FDA-Compliance-Leitfaden Abschnitt 555.400 legt einen Aktionswert von 20 Teilen pro Milliarde für Gesamt-Aflatoxine in menschlichen Lebensmitteln fest, während die Fumonisin-Richtlinie 2 ppm für entkeimtes trocken gemahlenes Maismehl (Fettgehalt unter 2,25 %) und 4 ppm für ganze oder teilweise entkeimte Produkte vorschreibt. Die FDA aktualisierte ihr Mykotoxin-Überwachungsprogramm im September 2024 und übernahm die Multi-Mykotoxin-LC-MS/MS-Methode C-003, um gleichzeitig 12 Analyten zu detektieren, darunter Aflatoxine, Fumonisine, Deoxynivalenol, Ochratoxin A, Zearalenon und T-2/HT-2-Toxine, wodurch die Detektionsempfindlichkeit erhöht und Durchsetzungsmaßnahmen ermöglicht werden. Import Alert 23-14, veröffentlicht am 10. April 2026, schreibt die Zurückweisung ohne physische Untersuchung für Maismehl- und gesiebte Mehllieferungen aus mehreren Ländern vor, darunter jüngste Ergänzungen aus Indien, Mexiko, Ghana und Guatemala, die die Mykotoxin-Schwellenwerte nicht erfüllten, und erfordert für die Freigabe eine durch die Laborakkreditierung für Lebensmittelanalysen (LAAF) akkreditierte Prüfung, so die US-amerikanische Lebensmittel- und Arzneimittelbehörde. Mykotoxin-Kontamination ist klimaabhängig: Heiße, trockene Bedingungen gefolgt von hoher Luftfeuchtigkeit begünstigen Fumonisin-produzierende Fusarium-Arten, während Aflatoxin-produzierender Aspergillus in warmen, feuchten Umgebungen während der Vor-Ernte-, Ernte- und Nacherntelagerung gedeiht. Eine dreijährige Studie der North Carolina State University ergab, dass Biokontrollstämme AF36 und Afla-Guard, die mit 7,5–10 Pfund pro Acre ausgebracht wurden, den Aflatoxin-Gehalt reduzierten, und die Bt-Hybride Viptera (N78S-3111) sowohl die Aflatoxin- als auch die Fumonisin-Kontamination signifikant senkte, obwohl Fungizidanwendungen inkonsistente Ergebnisse lieferten, so die NC State Extension. Müller stehen vor Abwägungen zwischen der Beschaffung von kostengünstigem Mais aus Regionen mit höherem Kontaminationsrisiko und Mais zu Premiumpreisen von Lieferanten, die Biokontrolle und Hybridauswahl implementieren, wobei Test- und Ablehnungskosten 2–5 % zu den Rohstoffkosten hinzufügen.

Preisschwankungen aufgrund der Volatilität des Mais-Rohstoffmarktes

Mais-Rohstoffpreise beeinflussen direkt die Maismehl-Produktionskosten, doch zeigt 2026 relative Stabilität. Die Preisfindung der USDA-Risikomanagementagentur vom Februar 2026 setzte den prognostizierten Preis für Mais-Dezember-2026-Futures auf 4,62 USD pro Scheffel fest, 0,08 USD weniger als 2025 mit 4,70 USD, mit einem Volatilitätsfaktor von 0,15, dem niedrigsten in 15 Jahren, was die Einkommensschutzprämien senkt und Markterwartungen eines reichlichen Angebots signalisiert. Der USDA-Futtermittelausblick vom Mai 2025 prognostizierte saisonale Durchschnittspreise für 2025/26 von 4,20 USD pro Scheffel, gestützt durch eine Rekord-US-Maisproduktion von 15,820 Milliarden Scheffeln und einem Lager-zu-Verbrauch-Verhältnis von 11,6 %, obwohl eine starke Exportnachfrage von 2,675 Milliarden Scheffeln und ein erhöhter Futtermitteleinsatz von 5,900 Milliarden Scheffeln das Abwärtspreisrisiko dämpfen, so USDA ERS. Die Ethanolnachfrage bleibt stabil bei 5,500 Milliarden Scheffeln und verbraucht etwa ein Drittel der US-Maisproduktion, was die Verfügbarkeit für lebensmittelqualitätsfähiges Mahlen trotz großer Gesamtvorräte einschränkt, so USDA ERS. Internationale Preisdynamiken führen zu Volatilität: Brasiliens 1,8%ige Getreideexportsteuer und potenzielle zusätzliche Gebühren von 0,40 USD pro 60-Kilogramm-Sack erhöhen die Exportpreise und verringern die Wettbewerbsfähigkeit, während Argentinien die Exportsteuern senkte, um die Lieferungen zu steigern, und China einige Zollbefreiungen für US-amerikanische Agrarprodukte aufhob, was die Nachfrage in Richtung südamerikanischer Herkunft verschob, so die Behörde für die Entwicklung des Exports von landwirtschaftlichen und verarbeiteten Lebensmittelprodukten. Maismehl-Verarbeiter mit begrenzten Absicherungsprogrammen sehen sich einer Margenverengung ausgesetzt, wenn die Maispreise aufgrund von Wetterschocks oder Exportspitzen steigen, obwohl Archer Daniels Midlands 10-K von 2024 die Absicherung von 9–26 % des erwarteten monatlichen Maismahlens über 12 Monate offenbarte, was Branchenpraktiken zur Minderung kurzfristiger Preisschwankungen veranschaulicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Biologisches Maismehl gewinnt trotz konventioneller Dominanz an Bedeutung

Konventionelles Maismehl machte im Jahr 2025 92,25 % des Marktes aus, gestützt durch gut etablierte Lieferketten, Kostenvorteile und breite Akzeptanz in Gastronomie-, Industrieverarbeitungs- und Einzelhandelskanälen. Seine Dominanz wird durch Skaleneffekte beim Mahlen, niedrigere Rohstoffkosten und Flexibilität über mehrere Anwendungen hinweg gestützt – von Tierfutter bis zum menschlichen Verzehr –, was Verarbeitern ermöglicht, die Kapazitätsauslastung zu optimieren und die Volatilität der Rohstoffpreise zu mindern. Das Segment operiert jedoch in einer reifen, fragmentierten Lieferantenlandschaft, was zu anhaltendem Preisdruck führt. Die Margen werden durch die konkurrierende Nachfrage aus der Ethanolproduktion weiter eingeschränkt, die jährlich etwa 5,5 Milliarden Scheffel US-amerikanischen Mais umleitet und damit die Verfügbarkeit von lebensmittelqualitätsfähigem Mais einschränkt, so USDA ERS. Nicht-gentechnisch verändertes Maismehl, das oft ähnlich wie biologische Produkte wahrgenommen wird, sieht sich in Regionen, in denen der Anbau gentechnisch veränderter Pflanzen dominiert, mit strukturellen Versorgungsengpässen konfrontiert. In Indien, wo die Maisproduktion standardmäßig weitgehend nicht-gentechnisch verändert ist und 2025/26 43–44 Millionen Tonnen erreichte, lenkten inländische Ethanolmischungsrichtlinien 7–9 Millionen Tonnen in Richtung Biokraftstoff um, was die exportierbaren Mengen in wichtige Märkte wie Nepal, Bhutan, Bangladesch und Vietnam reduzierte, wie vom USDA FAS Indien berichtet. In China unterstützen hohe Importzölle auf Maismehl – 59 % innerhalb des Kontingents und 90 % außerhalb des Kontingents – inländische konventionelle Produzenten, erhöhen aber die Inputkosten für Hersteller, die auf nicht-gentechnisch veränderte Importe angewiesen sind, so USDA FAS Peking. Trotz dieser Belastungen behält konventionelles Maismehl seine Widerstandsfähigkeit aufgrund seiner Vielseitigkeit, mit Anwendungen, die Beschichtungen, Paniermehl und extrudierte Snacks in der industriellen Verarbeitung, Grundnahrungsmittelverwendungen wie Polenta und Maisbrot in der Gastronomie sowie die Einbeziehung in Tierfutter umfassen, was dazu beiträgt, die Nachfrage in Überschussperioden zu stabilisieren.

Biologisches Maismehl, das zwar einen kleineren Marktanteil darstellt, soll von 2026 bis 2031 mit einer CAGR von 7,46 % wachsen, angetrieben durch Zertifizierungsstandards wie das USDA National Organic Program und steigende Einzelhändleranforderungen für durch das Non-GMO Project verifizierte Zutaten. Das Angebotswachstum bleibt durch inhärente Produktionsherausforderungen eingeschränkt, darunter Ertragsreduzierungen von 10–20 % im Vergleich zu konventionellen Hybriden aufgrund von Einschränkungen bei synthetischen Inputs und Schädlingsbekämpfungsmethoden, was wiederum Hoftor-Preisprämien von 30–50 % aufrechterhält. Die Nachfrage konzentriert sich hauptsächlich auf Nordamerika und Europa, wo Einzelhändler wie Whole Foods, Sprouts und Speziallebensmittelgeschäfte aktiv Regalfläche für biologische Angebote bereitstellen. Strategische Initiativen großer Lebensmittelunternehmen unterstützen die Kategorieentwicklung weiter; beispielsweise unterstreicht General Mills' Verpflichtung vom November 2025, die Verwendung von Kernza-Dauergetreide in Cascadian Farm-Cerealien erheblich auszuweiten, die Bemühungen, nachhaltigkeitsorientierte Zutaten durch Zusammenarbeit mit akademischen Einrichtungen und Landwirt-Anreizprogrammen zu skalieren – ein Ansatz, der auf biologisches Maismehl ausgeweitet werden könnte. Dennoch schränkt die Anforderung einer dreijährigen Übergangszeit für die biologische Zertifizierung, während der Produzenten höhere Kosten ohne Zugang zu Premiumpreisen tragen, weiterhin das Tempo der Flächenexpansion ein.

Nach Produkttyp: Gelbes Maismehl führt, blaue Variante erzielt Premiumpreise

Gelbes Maismehl machte im Jahr 2025 59,08 % des Marktes aus, gestützt durch den weit verbreiteten Anbau gelber Zahnmais-Hybriden, starke Verbraucherbekanntheit und Vielseitigkeit in Back-, Brat- und Industrieanwendungen. Seine führende Position wird durch agronomische Vorteile gestärkt, da Hybrid-Zahnmais stabile Erträge, Widerstandsfähigkeit gegen Lagerung und Kompatibilität mit mechanisierter Ernte bietet, wodurch die Produktionskosten gesenkt und eine gleichmäßige Versorgung gewährleistet wird. Aus Verarbeitungsperspektive bevorzugen Müller gelben Mais aufgrund seiner gleichmäßigen Korngröße, geringeren Feuchtigkeitsvariabilität und zuverlässigen Stärke-Protein-Verhältnisse, die eine standardisierte Produktion und die Einhaltung industrieller Spezifikationen erleichtern. Im Gegensatz dazu bedient weißes Maismehl Märkte mit stärkerer regionaler Konzentration, insbesondere in Mittel- und Südamerika, Subsahara-Afrika und dem Süden der Vereinigten Staaten, wo es traditionell in Produkten wie Tortillas, Grütze und Breien verwendet wird. Während es mit gelbem Maismehl in Anwendungen wie glutenfreien Backmischungen und Polenta aufgrund seines milderen Geschmacks und seiner helleren Farbe konkurriert, fehlt ihm der Carotinoidgehalt, einschließlich Lutein und Zeaxanthin, der in gelbem Mais vorkommt und eine Positionierung für die Augengesundheit unterstützt. Andere Sorten, darunter rotes und mehrfarbiges Erbstück-Maismehl, bleiben auf handwerkliche und Spezial-Einzelhandelskanäle beschränkt, wo ihre charakteristischen Geschmacksprofile und Herkunftsgeschichten Nischenverbraucher ansprechen, obwohl inkonsistente Versorgung und höhere Kosten eine breitere Marktdurchdringung einschränken.

Blaues Maismehl soll zwischen 2026 und 2031 mit einer CAGR von 6,68 % wachsen, angetrieben durch seine ernährungsphysiologische Differenzierung und Premium-Positionierung. Es enthält Anthocyan-Antioxidantien, weist einen um 8–20 % höheren Proteingehalt im Vergleich zu kommerziellen gelben Hybriden auf und hat aufgrund von Unterschieden in der Stärkeverdaulichkeit einen niedrigeren glykämischen Index, wie von der New Mexico State University festgestellt. Produktionseinschränkungen bleiben jedoch erheblich, mit Erträgen von 1.000 bis 4.000 Pfund pro Acre im Vergleich zu 8.000 bis 10.000 Pfund für Hybrid-Zahnmais, was Vertragslandwirtschaftsvereinbarungen mit strengen Qualitätsparametern erfordert, einschließlich Kornfarbintensität, Feuchtigkeitsgehalt unter 13 %, Stressrisse unter 10 % und Fremdkörner unter 2 %[2]Quelle: Lois Grant, "Blue Corn Production and Marketing in New Mexico," New Mexico State University, nmsu.edu. Die Korngröße beeinflusst auch die Produktqualität, da kleinere Körner ein ausgeprägtes Aroma und eine tiefere Farbe erzeugen, während größere Körner höhere Anteile an weißem stärkehaltigem Endosperm enthalten, was die Farbintensität reduziert und zu Qualitätsdifferenzialen führt. Blaues Maismehl richtet sich hauptsächlich an gesundheitsbewusste Verbraucher, Speziallebensmittelproduzenten und ethnische Märkte, die authentische Produkte aus dem Südwesten der USA und dem mexikanischen Kulturerbe suchen. Obwohl Anthocyane eine antioxidansbezogene Positionierung unterstützen, sind die wissenschaftlichen Belege für ihre Bioverfügbarkeit und gesundheitlichen Vorteile begrenzt, und von der FDA wurden keine qualifizierten Gesundheitsaussagen genehmigt. Darüber hinaus ermöglicht die offen bestäubte Natur von blauem Mais Landwirten, Samen für gewünschte Eigenschaften zu behalten und selektiv zu züchten, aber diese genetische Variabilität stellt Herausforderungen für die Großserienverarbeitung dar und erfordert eine Nacherntesortiertung, um die Produktkonsistenz aufrechtzuerhalten.

Nach Anwendung: Industrielle Größenordnung trifft auf Einzelhandelswachstum

Die industrielle Lebensmittelverarbeitung machte im Jahr 2025 35,28 % des Marktanteils aus, angetrieben durch Beschichtungs- und Paniermehlsysteme, extrudierte Snacks und Zutatenmischungen für Backwaren. Industrielle Lebensmittelverarbeiter priorisieren entkeimtes Maismehl mit einem Fettgehalt unter 2,25 %, um die FDA-Fumonisin-Richtlinie von 2 ppm zu erfüllen, da Keimfraktionen Mykotoxine konzentrieren und die Haltbarkeit verkürzen, so die National Grain and Feed Association. Beschichtungssysteme für Schnellrestaurantketten erfordern eine gleichmäßige Partikelgrößenverteilung, typischerweise 300–600 Mikrometer für Mehl und 212–300 Mikrometer für feines Mehl, um eine gleichmäßige Haftung und Frittierleistung zu gewährleisten, so die National Library of Medicine. Cargills Partnerschaft vom April 2026 mit Saatvik Agro zur Errichtung einer Mais-Mahlanlage mit einer Kapazität von 500 Tonnen pro Tag in Madhya Pradesh, Indien, mit Skalierbarkeit auf 1.000 Tonnen pro Tag, zielt auf Stärkederivate für die Lebensmittelindustrie ab und spiegelt die strategische Positionierung wider, um verarbeitete Lebensmittelhersteller in Nord- und Westindien zu bedienen, so Agro Spectrum India. Gastronomie/HORECA (Hotels, Restaurants, Catering) ist auf Maismehl für Polenta, Maisbrot und Frittierteige angewiesen, wobei die Nachfrage an den Gastronomieverkehr und Menüinnovationen gebunden ist. Die Futtermittelindustrie nimmt minderwertiges Maismehl und Maiskleber-Mehl als Protein- und Energiequellen für Geflügel, Schweine und Aquakultur auf und bietet damit einen Nachfrageboden in Überschussperioden. Andere Anwendungen umfassen Tiernahrung, Industriestärken und Fermentationssubstrate, obwohl die Volumina im Vergleich zu Lebensmittelverwendungen bescheiden sind.

Der Einzelhandel expandiert mit einer CAGR von 6,84 % im Zeitraum 2026–2031 und profitiert von der E-Commerce-Durchdringung, der Einführung von Mahlzeiten-Kits und dem Verbraucherinteresse an glutenfreiem und ethnischem Kochen. Der Maismehl-Einzelhandelsumsatz konzentriert sich auf Nordamerika, wo 44 % der von US-amerikanischen Erwachsenen konsumierten mexikanischen Lebensmittel aus Lebensmittelgeschäften stammen, was zu einer anhaltenden Nachfrage nach Masa Harina, Maismehl und Maismehl für die Zubereitung von Tortillas, Tamales und Maisbrot zu Hause führt, so USDA FSRG. E-Commerce-Plattformen ermöglichen es Spezial-Maismehlmarken – steingemahlen, biologisch, Erbstück – Nischenverbraucher zu erreichen, ohne um begrenzten Regalplatz im Einzelhandel zu konkurrieren, obwohl Logistikkosten und Produktzerbrechlichkeit (der höhere Fettgehalt von steingemahlenem Maismehl reduziert die Haltbarkeit) die Rentabilität einschränken. Gastronomie-Betreiber sehen sich mit Arbeitskostendruck und Menüvereinfachungstrends konfrontiert, die vorgefertigte Beschichtungen und Teige gegenüber Bulk-Maismehl bevorzugen, das eine Zubereitung vor Ort erfordert, was die Nachfrage in Richtung wertschöpfender Industrieprodukte verschiebt. Die Futtermittelnachfrage nach Maiskleber-Mehl und minderwertigem Maismehl bietet Preisunterstützung in Perioden des Überangebots für menschliche Lebensmittel, obwohl die Futtermittelpreise empfindlich auf den Wettbewerb durch Sojaschrot und DDGS (Destillationsgetreide mit Lösungsmitteln) reagieren, wobei Indiens DDGS-Angebot voraussichtlich von 3,2 Millionen Tonnen in 2024/25 auf 4,2 Millionen Tonnen in 2025/26 steigen wird, da die Ethanolproduktion zunimmt, so USDA FAS Indien.

Geografische Analyse

Nordamerika machte im Jahr 2025 32,22 % des globalen Maismehl-Umsatzes aus, gestützt durch eine Rekord-US-Maisernte von 16,75 Milliarden Scheffeln und einem saisonalen Durchschnittspreise von 4,00 USD pro Scheffel, was die Rohstofferschwinglichkeit verbesserte, so USDA. Exportvolumina von 2,675 Milliarden Scheffeln hielten relativ enge, aber stabile Versorgungsbedingungen aufrecht, während die Ethanolproduktion etwa ein Drittel der Gesamtproduktion absorbierte und indirekt die Preise für entkeimtes Maismehl stützte. In Mexiko treibt die starke kulturelle Nachfrage nach Tortillas weiterhin den Verbrauch von weißem und gelbem Maismehl durch inländische Produktion und Importe an, während Kanadas 4%iger Anstieg der Maisanbaufläche noch keine nennenswerten exportierbaren Überschüsse erzeugt hat, was die Abhängigkeit der Region von Importen für spezialisierte Mahlprodukte aufrechterhält. Darüber hinaus führt Nordamerika bei der Einführung zertifizierter glutenfreier Mahlinfrastruktur, was die Einhaltung strenger FDA-Vorschriften widerspiegelt und Verarbeitern einen Wettbewerbsvorteil auf internationalen Märkten verschafft.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 6,45 % bis 2031. Indien produzierte 2025/26 etwa 43 Millionen Tonnen Mais; staatliche Ethanolmischungsrichtlinien lenkten jedoch bis zu 9 Millionen Tonnen in die Biokraftstoffproduktion um, was das Angebot für die lebensmittelqualitätsfähige Verarbeitung einschränkte, wie vom USDA berichtet[3]Quelle: Santosh K. Singh, "Grain and Feed Update," USDA Foreign Agricultural Service New Delhi, usda.gov. Investitionen wie Cargills 500-Tonnen-pro-Tag-Mahlanlage in Madhya Pradesh unterstreichen die wachsende Nachfrage der Region nach verarbeiteten und Convenience-Lebensmitteln. In China schützen hohe Importzölle – 59 % innerhalb des Kontingents und 90 % außerhalb des Kontingents – weiterhin inländische Produzenten und begrenzen die Importdurchdringung trotz steigender Nachfrage nach Snackprodukten, so USDA. In Südostasien konzentriert sich die Maisverwendung nach wie vor hauptsächlich auf Tierfutter, obwohl die rasche Expansion von Gastronomieformaten wie Bubble-Tea-Läden und Frittiersnack-Anbietern die Verwendung von maismehlbasierten Beschichtungen allmählich erhöht, was potenzielle Wachstumschancen für Spezialimporte signalisiert.

In Europa nimmt die Importabhängigkeit zu, insbesondere um die Nachfrage von Italiens Polenta-Produzenten und Deutschlands glutenfreiem Bäckereisegment zu decken. Während politische Initiativen zur Förderung regenerativer Landwirtschaft die zukünftige Produktion von Spezialmais unterstützen könnten, bleibt die kurzfristige Marktstabilität eng an das Angebot wichtiger Exporteure wie der Ukraine und Brasiliens gebunden. In Lateinamerika unterstreicht Brasiliens Produktion von 132 Millionen Tonnen seine Rolle als wichtiger globaler Lieferant; die Region bleibt jedoch wetterbedingten Risiken ausgesetzt, einschließlich Verzögerungen bei der Safrinha-Pflanzung, die die globale Preisdynamik beeinflussen können. In Afrika wird Mais weiterhin hauptsächlich für Grundnahrungsmittel wie Brei verwendet, wobei die industrielle Mahlkapazität noch in einem frühen Entwicklungsstadium ist. Dennoch erleichtern Verbesserungen der Nachernteinfrastruktur und die Umsetzung regionaler Handelsabkommen die Entstehung von verpacktem Maismehl und Instant-Grütze und positionieren den Kontinent als potenziellen langfristigen Wachstumsmarkt.

Wettbewerbslandschaft

Der Maismehl-Markt weist eine moderate Konzentration auf, mit sowohl großen, vertikal integrierten Verarbeitern als auch zahlreichen regionalen Mahlunternehmen. Große Akteure skalieren weiterhin ihre Betriebe und managen die Volatilität der Inputkosten durch strukturierte Beschaffung und Risikominderungsstrategien. Beispielsweise verarbeitete Archer Daniels Midland im Jahr 2024 18,541 Millionen Tonnen Mais durch sein Segment Kohlenhydratlösungen und erzielte dabei einen Umsatz von 11,234 Milliarden USD, während Absicherungsstrategien eingesetzt wurden, die etwa 9–26 % des erwarteten monatlichen Maismahlens abdecken, um Preisschwankungen zu managen. Strategische Portfolioneuausrichtung ist ebenfalls erkennbar, wie Bunges Veräußerung seiner nordamerikanischen Trockenmaismahl- und Masa-Mahlanlagen an Grain Craft im Juli 2025 zeigt, einschließlich sechs Anlagen und rund 600 Mitarbeitern, was Bunge ermöglicht, sich auf globale Wertschöpfungsketten zu konzentrieren, während Grain Crafts Expansion in Mais-basierte Zutaten unterstützt wird. Ebenso unterstreicht Cargills Partnerschaft vom April 2026 mit Saatvik Agro zur Errichtung einer 500-Tonnen-pro-Tag-Mahlanlage in Madhya Pradesh, skalierbar auf 1.000 Tonnen pro Tag, die Bemühungen, die wachsende Nachfrage nach verarbeiteten Maisderivaten in aufstrebenden städtischen Märkten zu erschließen.

Nachgelagerte Integration und Markenpositionierung bleiben wichtige Wettbewerbsstrategien entlang der Wertschöpfungskette. PepsiCos Frito-Lay-Division profitiert von vertikal integrierten Beschaffungs- und Verarbeitungskapazitäten zur Unterstützung ihres Tortilla-Chip- und Maissnack-Portfolios, während Unternehmen wie Goya Foods und Empresas Polar (P.A.N.) starke Positionen im Masa-Harina-Segment in Lateinamerika und den US-hispanischen Märkten halten. Gleichzeitig differenzieren sich regionale und Spezial-Müller, darunter Bob's Red Mill, Heartland Mill und Shagbark Seed & Mill, durch biologische Zertifizierung, steingemahlen Produktionsmethoden und die Verwendung von Erbstück-Maissorten, was ihnen ermöglicht, höhermargige Einzelhandelsnischen zu erschließen. Branchenübergreifend umfassen strategische Prioritäten vertikale Integration, geografische Expansion und Produktdiversifizierung. Darüber hinaus werden Investitionen in landwirtschaftliche Inputs und Qualitätskontrolle, wie Biokontrollmethoden und die Einführung von Bt-Hybriden, genutzt, um Mykotoxin-Kontamination zu reduzieren; Forschungen der North Carolina State University zeigen, dass Ansätze wie AF36-Biokontrolle und Viptera-Hybriden Aflatoxin- und Fumonisin-Werte signifikant senken können, was die Einhaltung von Vorschriften unterstützt und Testkosten reduziert.

Aufkommende Wachstumschancen konzentrieren sich auf Produktinnovation und Lieferkettendifferenzierung. Dazu gehören die Skalierung der Blaumaismehl-Produktion durch Vertragslandwirtschaft und Hybridentwicklung, die Ausweitung von nicht-gentechnisch verändertem Maismehl-Exporten in Asien-Pazifik-Märkte mit Beschränkungen für gentechnisch veränderte Pflanzen sowie die Entwicklung wertschöpfender Einzelhandelsangebote wie biologisches steingemahlen Maismehl und kochfertige Polenta-Kits. Neue Marktteilnehmer und kleinere Akteure nutzen zunehmend E-Commerce-Kanäle, um traditionelle Einzelhandelsbeschränkungen zu umgehen, und betonen dabei Rückverfolgbarkeit, regenerative Landwirtschaft und Erbstück-Getreide-Narrative, um Premium-Verbraucher anzusprechen. Technologische Fortschritte prägen ebenfalls die Wettbewerbslandschaft, mit einem Fokus auf Präzisionsmahlen zur Erzielung gleichmäßiger Partikelgrößen für industrielle Anwendungen, der Einführung von Multi-Mykotoxin-Testmethoden wie LC-MS/MS zur Erfüllung regulatorischer Standards und dem Einsatz von Blockchain für die Rückverfolgbarkeit in biologischen und nicht-gentechnisch veränderten Lieferketten. Darüber hinaus erhöhen regulatorische Entwicklungen, wie die Aktualisierung des US-amerikanischen FDA-Compliance-Programms 7307.001 vom September 2024, das eine durch die Laborakkreditierung für Lebensmittelanalysen (LAAF) zertifizierte Prüfung für die Mykotoxin-Compliance und die Entfernung aus Import Alert 23-14 erfordert, die Compliance-Anforderungen und begünstigen Verarbeiter mit Zugang zu akkreditierten Laborkapazitäten.

Marktführer der Maismehl-Branche

Archer Daniels Midland Company

PepsiCo, Inc.

Bunge Global SA

Cargill, Incorporated

Shagbark Seed & Mill

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cargill eröffnete in Partnerschaft mit Saatvik Agro Processors eine Mais-Mahlanlage in Gwalior, Madhya Pradesh, Indien, mit einer Anfangskapazität von 500 Tonnen pro Tag, skalierbar auf 1.000 Tonnen pro Tag.

- Juli 2025: Grain Craft schloss die Übernahme von Bunges nordamerikanischen Trockenmaismahl-Anlagen ab, einschließlich sechs Anlagen, einer Umschlag-/Verpackungsanlage und einem Vertriebslager.

- Juli 2025: Bunge und Viterra schlossen ihre Fusion ab und schufen ein erweitertes Agrarunternehmen mit verbesserter Getreide-Beschaffungsreichweite.

- Januar 2025: Cargill erwarb zwei US-amerikanische Futtermühlen von Compana Pet Brands, um seine Vertriebskapazität für Tierernährung zu stärken.

Umfang des globalen Maismehl-Marktberichts

Maismehl ist ein grobes Mehl aus getrocknetem Mais, das als Grundzutat in der Lebensmittelverarbeitung, kulinarischen Anwendungen und Tierfutter weit verbreitet ist. Der Maismehl-Markt ist nach Kategorie, Produkttyp, Anwendung und Geografie segmentiert. Nach Kategorie umfasst der Markt biologisches Maismehl und konventionelles Maismehl. Nach Produkttyp ist der Markt in gelbes Maismehl, weißes Maismehl, blaues Maismehl und andere Varianten segmentiert. Basierend auf der Anwendung deckt der Markt industrielle Lebensmittelverarbeitung, Gastronomie/HORECA, Futtermittelindustrie, Einzelhandel und andere Verwendungen ab. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Wertbasis (Millionen USD) durchgeführt.

| Biologisches Maismehl |

| Konventionelles Maismehl |

| Gelbes Maismehl |

| Weißes Maismehl |

| Blaues Maismehl |

| Sonstige |

| Industrielle Lebensmittelverarbeitung |

| Gastronomie/HORECA |

| Futtermittelindustrie |

| Einzelhandel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Biologisches Maismehl | |

| Konventionelles Maismehl | ||

| Nach Produkttyp | Gelbes Maismehl | |

| Weißes Maismehl | ||

| Blaues Maismehl | ||

| Sonstige | ||

| Nach Anwendung | Industrielle Lebensmittelverarbeitung | |

| Gastronomie/HORECA | ||

| Futtermittelindustrie | ||

| Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Maismehl-Markt heute und wohin entwickelt er sich?

Die Größe des Maismehl-Marktes betrug im Jahr 2026 0,89 Milliarden USD und soll bis 2031 1,16 Milliarden USD erreichen, was einer CAGR von 5,52 % entspricht.

Welche Region verzeichnet das schnellste Wachstum bei der Maismehlnachfrage?

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,45 % wachsen, angetrieben durch Indiens Boom bei Convenience-Lebensmitteln und Chinas durch Zölle geschützte lokale Verarbeitungsbasis.

Welches Segment führt und welches wächst am schnellsten innerhalb der Maismehl-Kategorieaufteilung?

Konventionelles Maismehl hatte im Jahr 2025 einen Anteil von 92,25 %, während das biologische Segment mit einer CAGR von 7,46 % bis 2031 am schnellsten wächst.

Warum erregt blaues Maismehl trotz geringer Volumina Aufmerksamkeit?

Blaues Maismehl enthält Anthocyan-Antioxidantien, einen um 8–20 % höheren Proteingehalt und eine überzeugende Herkunftsgeschichte – Faktoren, die seine CAGR von 6,68 % antreiben, obwohl niedrige Felderträge das Angebot begrenzen.

Wie beeinflussen Regulierungsbehörden die Maismehlherstellung?

Die strengere Mykotoxin-Überwachung der US-amerikanischen FDA und die laufenden Arbeiten zur Kennzeichnung von Gluten-Kreuzkontakt drängen Mühlen zu zertifizierten glutenfreien Linien und rigoroser Toxintestung, was technische Markteintrittsbarrieren erhöht.

Seite zuletzt aktualisiert am: