Core-Router-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.32 Milliarden US-Dollar |

| Marktgröße (2031) | 13.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Core-Router-Marktanalyse von Mordor Intelligence

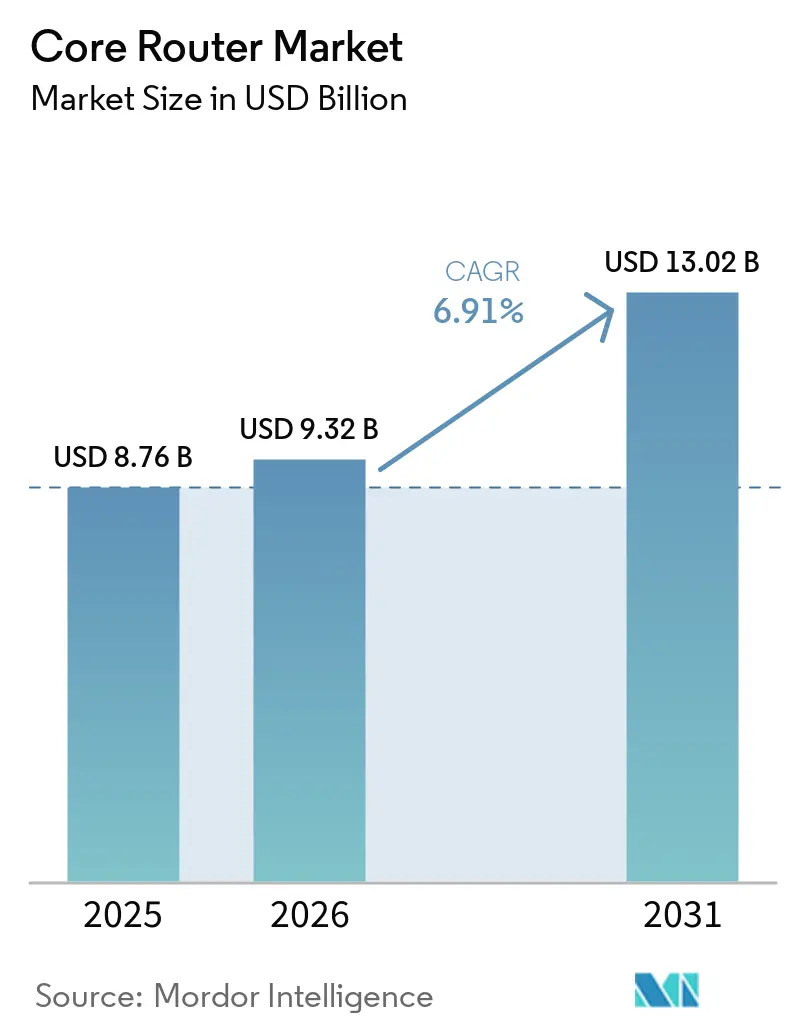

Die Größe des Core-Router-Markts erreichte im Jahr 2025 einen Wert von 8,76 Milliarden USD und wird voraussichtlich im Jahr 2026 auf 9,32 Milliarden USD und bis 2031 auf 13,02 Milliarden USD anwachsen, mit einer CAGR von 6,91 % von 2026 bis 2031. Betreiber ersetzen weiterhin veraltete leitungsvermittelte Infrastrukturen durch Cloud-native Paketkerne, was die Nachfrage nach hochdurchsatzfähigen, KI-fähigen Routing-Plattformen steigert. Modulare Chassis-Systeme dominieren nach wie vor, doch die zunehmende Verlagerung hin zur disaggregierten White-Box-Architektur verändert die Anbieterökonomie und komprimiert die Hardware-Margen. Hyperscaler standardisieren auf 800-Gbps-Ethernet-Fabrics, und ihre rekordhohen Kapitalbudgets treiben den Core-Router-Markt in Richtung ultrahoher Dichte und verlustfreier Designs. Lieferkettenspannungen bei hochmodernen ASICs bleiben die wichtigste kurzfristige Bremse, doch anhaltende Cloud-Investitionen gleichen verzögerte Unternehmens-Erneuerungszyklen aus.

Wichtigste Erkenntnisse des Berichts

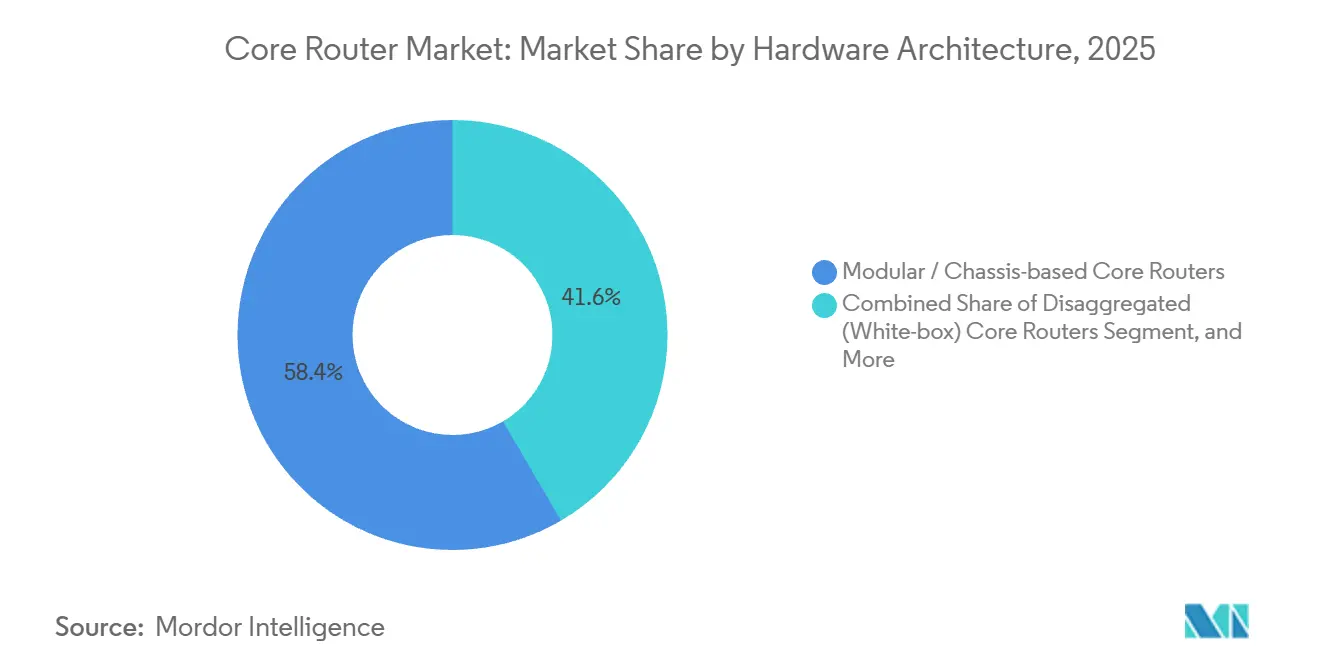

- Nach Hardware-Architektur führten modulare Chassis-Plattformen im Jahr 2025 mit einem Marktanteil von 58,42 % im Core-Router-Markt, während disaggregierte White-Box-Systeme bis 2031 voraussichtlich mit einer CAGR von 8,94 % wachsen werden.

- Nach Durchsatzklasse erfassten Ultra-High-Plattformen über 100 Gbps im Jahr 2025 einen Umsatzanteil von 62,18 % im Core-Router-Markt und werden bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen.

- Nach Schnittstellendichte hielten Hochdichtesysteme mit mehr als 256 Ports im Jahr 2025 einen Anteil von 54,27 % am Core-Router-Markt, und dieses Segment wächst im Prognosezeitraum mit einer CAGR von 7,36 %.

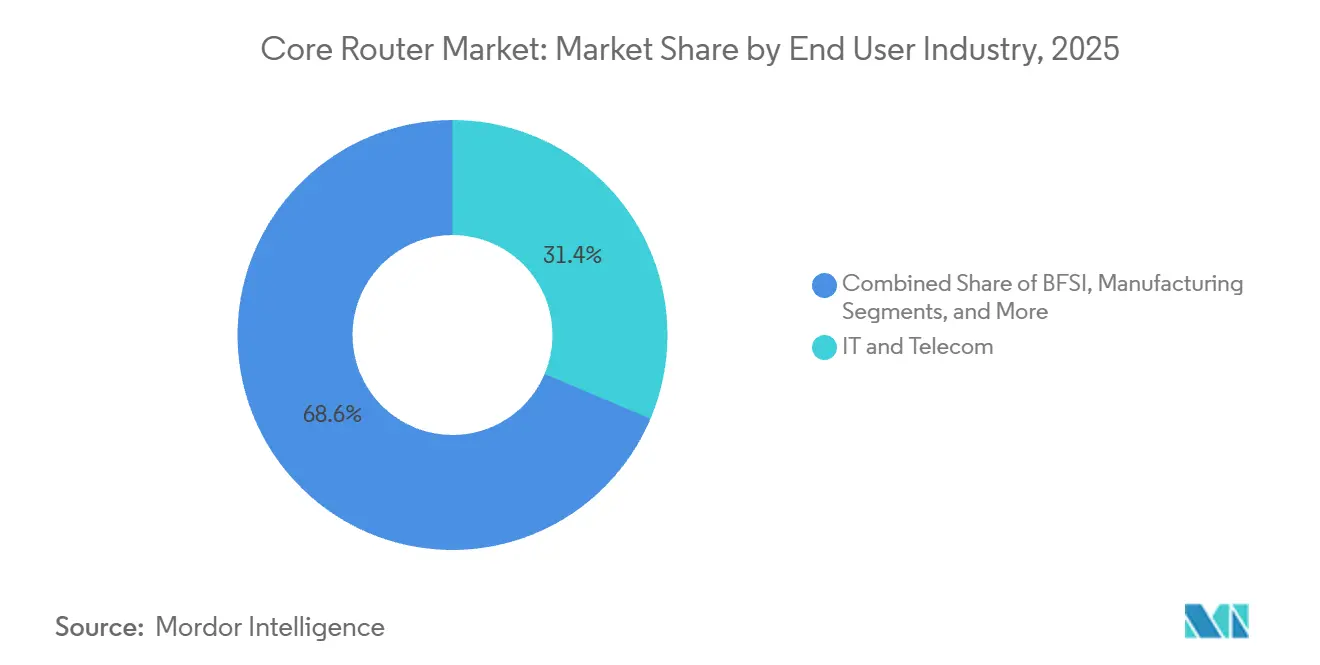

- Nach Endnutzerbranche entfielen im Jahr 2025 31,36 % der Core-Router-Bereitstellungen auf IT- und Telekommunikationsbetreiber, die bis 2031 mit einer CAGR von 6,98 % wachsen.

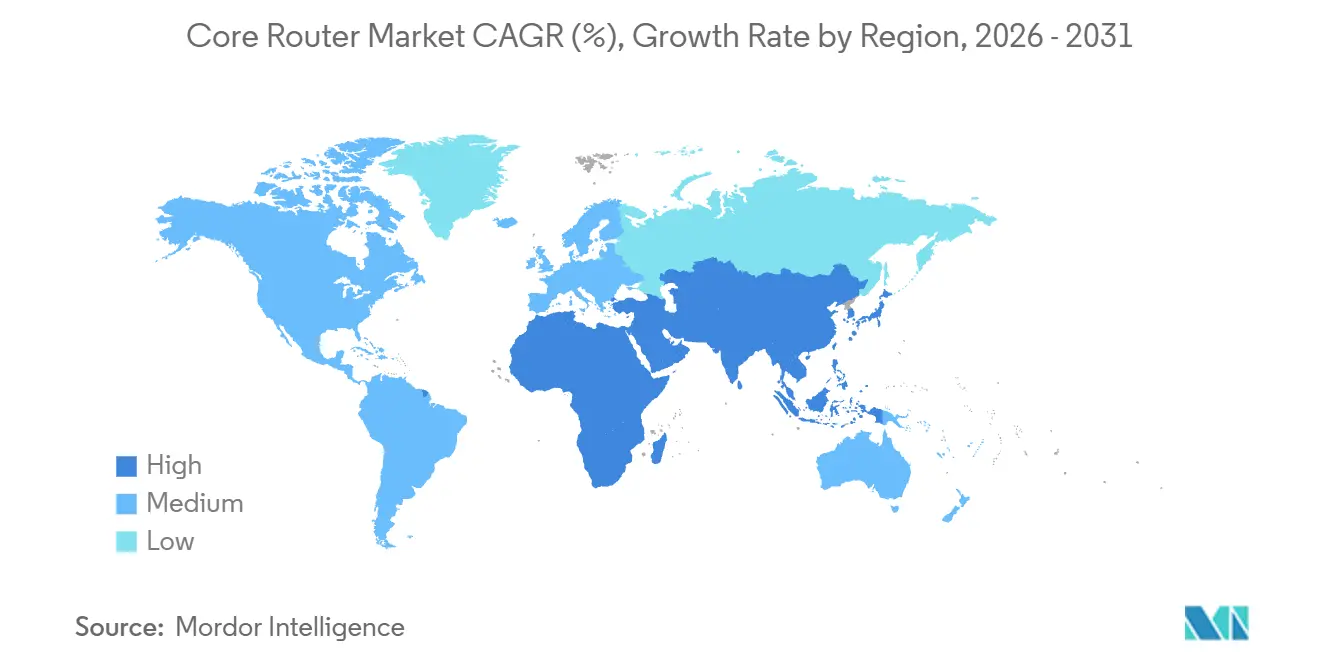

- Nach Geografie führte Nordamerika mit einem Anteil von 36,22 % am Core-Router-Markt im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 7,88 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Core-Router-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende 5G-Backbone-Bereitstellungen | +1.80% | Global, frühe Aktivitäten in Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Expansion von Hyperscale-Rechenzentren | +2.10% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg des KI-gesteuerten Datenverkehrsmanagements | +1.50% | Nordamerika, Europa, asiatisch-pazifische Kernmärkte | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionsausgaben von Cloud-Dienstleistern | +1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung disaggregierter Routing-Architekturen | +0.90% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Betreiber | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Hardware-Erneuerungsprogramme | +0.60% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende 5G-Backbone-Bereitstellungen

Betreiber migrieren von 4G-Paketkernen zu eigenständigen 5G-Architekturen, die höheren Durchsatz, Microservice-Granularität und Netzwerk-Slicing erfordern. SoftBanks kommerzieller SRv6-Mobile-User-Plane ging im Dezember 2025 in Betrieb und bewies eine Latenz von unter 10 ms auf Jericho2-ASICs mit ArcOS. KDDI folgte mit einem landesweiten Samsung-5G-SA-Kern, der georedundantes Failover für Gaming- und Robotik-Workloads bietet. Ericssons Vereinbarung vom März 2026 mit SoftBank fügt Dual-Mode-5G-Kernfunktionen und eine Konsolidierung von Teilnehmerdaten hinzu, was die Paketverarbeitungslasten auf Backbone-Routern erhöht.[1]Ericsson News, "Ericsson to Expand and Modernize SoftBank Core Network," ericsson.com Containerisierte Netzwerkfunktionen verstärken den Ost-West-Datenverkehr innerhalb von Rechenzentren und beschleunigen Slot-Upgrades auf Spine-Routern. Die Kettenreaktion hält den 5G-Transport zu einem der bedeutendsten Wachstumstreiber für den Core-Router-Markt.

Expansion von Hyperscale-Rechenzentren

Alphabet budgetierte für 2026 Infrastrukturausgaben von 175 bis 185 Milliarden USD, und die kombinierten Hyperscaler-Ausgaben übersteigen 690 Milliarden USD, womit Hunderte neuer Verfügbarkeitszonen finanziert werden. Aristas R4-Chassis bietet 576 Ports mit 800 Gbps und HyperPort-3,2-Tbps-Schnittstellen, die die KI-Auftragszeit in Labortests um 44 % reduzierten.[2]Arista Networks, "Arista R4 Product Family," arista.com Huaweis CloudEngine XH9230-128DQ-LC Fixed Switch erreicht 51,2 Tbps mit vollständiger Flüssigkühlung und verdoppelt die Rack-Auslastung. Diese Plattformen senken den Energieverbrauch pro Bit und erfüllen strenge PUE-Ziele, während das GPU-Cluster-Wachstum aufrechterhalten wird. Da Workloads in Mega-Campuses zentralisiert werden, werden hochdichte Core-Router zu kritischen Aggregationspunkten und treiben den Core-Router-Markt in Richtung Terabit-Fabrics.

Anstieg des KI-gesteuerten Datenverkehrsmanagements

Maschinelles Lernen optimiert die Pfadauswahl, antizipiert Überlastungen und leitet Datenströme in Echtzeit um. Ciscos Intent-Powered Fabric, verankert durch Silicon One P200 und G300 ASICs, nutzt Streaming-Telemetrie zur Umleitung vor dem Auftreten von Paketverlusten. Junipers Routing Director wandte verstärkendes Lernen in SoftBank-Feldversuchen an, reduzierte manuelle Eingriffe und verbesserte die Reparaturzeit. Microsoft Research zeigte, dass KI-gesteuertes SRv6 die Tail-Latenz im WAN um 30 % reduziert. Durch die Extraktion von 15–20 % mehr Kapazität aus vorhandenen Glasfasern können Betreiber neue Ausbauten verschieben und Budget für strategische Chassis-Erneuerungen freisetzen. Der ROI-Vorteil macht KI-Analysen zu einem wachsenden Katalysator für den Core-Router-Markt.

Anstieg der Investitionsausgaben von Cloud-Dienstleistern

Hyperscaler monetarisieren inkrementelle Bandbreite durch nutzungsbasierte Modelle, was Backbone-Upgrades zu einem wiederkehrenden Budgetposten macht. Telefónica España wählte Nokia SR und IXR-Geräte für 17 Edge-Rechenzentren zur Unterstützung von KI-Inferenz in Metro-Nähe. Rakuten Mobiles Multi-Vendor-5G-SA-Architektur betreibt Cisco-, Nokia- und F5-Funktionen auf White-Box-Servern und erhöht den Durchsatzdruck auf Aggregations-Router. Diese Anwendungsfälle verdeutlichen, warum Cloud-Investitionsausgaben weniger zyklisch sind als Unternehmensbudgets und sicherstellen, dass der Core-Router-Markt auch dann weiter wächst, wenn andere IT-Segmente die Ausgaben pausieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben | -1.3% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Hochgeschwindigkeits-ASICs | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke im programmierbaren Netzwerkbereich | -0.5% | Global, ausgeprägt im asiatisch-pazifischen Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Lange Abschreibungszyklen begrenzen Erneuerungsraten | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben

Chassis mit 800-Gbps-Schnittstellen werden zu Listenpreisen über 1 Million USD angeboten, und Optiken, redundante Netzteile sowie Supportverträge erhöhen die Gesamtbetriebskosten erheblich. Regionale Netzbetreiber verzögern Upgrades, bis regulatorische Vorgaben oder Serviceverschlechterungen die Budgetvorsicht überwiegen. Indische Zahlungsnetzwerke senkten die Gesamtkosten um 40 % nach der Umstellung auf SONiC-White-Box-Router, und Rakuten Mobile halbierte die Investitionsausgaben mit disaggregierter Hardware, doch kleineren Betreibern fehlt das Ingenieurspersonal für die Integration von Multi-Vendor-Stacks.[3]Open Networking Foundation, "SONiC Deployment Case Studies," opennetworking.org Infolgedessen bestellen viele mittelgroße Anbieter weiterhin integrierte Systeme, was das Stückvolumenwachstum im Core-Router-Markt dämpft.

Lieferkettenvolatilität bei Hochgeschwindigkeits-ASICs

KI-GPUs und Router-ASICs teilen dieselben hochmodernen Prozessknoten, und TSMC hat 60 % der N3-Kapazität für 2026 KI-Chips zugeteilt, mit einer Prognose von 86 % für 2027. PCB-Substrat-Lieferzeiten verlängerten sich von 6 Wochen auf 6 Monate, während Engpässe bei kohärenten Optik-Lasern die Lieferung von 800-Gbps-Modulen verzögern. Knappheit verleiht Chip-Anbietern Preissetzungsmacht, komprimiert die Margen der Router-OEMs und erzwingt stufenweise Bereitstellungen entsprechend der Komponentenverfügbarkeit. Die Engpässe verlangsamen die Liefergeschwindigkeit und bremsen die kurzfristige Expansion im Core-Router-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hardware-Architektur: Disaggregation stellt modulare Dominanz in Frage

Modulare Chassis-Plattformen erfassten im Jahr 2025 einen Marktanteil von 58,42 % im Core-Router-Markt durch feldaustauschbare Line Cards, redundante Steuerungsebenen und ausgereifte Failover-Software. Die Marktgröße des Core-Router-Markts für diese Chassis profitierte von jahrzehntelangen Erneuerungszyklen bei etablierten Telekommunikationsunternehmen, die bewährte Verfügbarkeits-Benchmarks schätzen. Ihre eingebettete Telemetrie und Carrier-Grade-Taktung vereinfachen die Compliance in regulierten Umgebungen. Kosten-pro-Bit-Metriken begünstigen jedoch Merchant-Silicon-White-Box-Geräte.

Disaggregierte Router expandieren mit einer CAGR von 8,94 %, da AT&Ts Backbone nun mehr als 80 % seiner täglichen Last von 840 PB auf DriveNets-Software über generische ASICs überträgt. Comcast und KDDI replizieren dieses Modell, und SONiC ist zum De-facto-Betriebssystem für Hyperscaler-ähnliche Bereitstellungen geworden. Obwohl die anfängliche Systemintegration komplex bleibt, reduzieren erfolgreiche Referenzimplementierungen das wahrgenommene Risiko. Da Hyperscaler Open-Source-Toolchains bereitstellen, gewinnen Dienstleister Vertrauen und erhalten den Schwung für die Disaggregation im Core-Router-Markt aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchsatzklasse: Das Ultra-High-Segment gibt das Tempo vor

Ultra-High-Durchsatz-Router mit mehr als 100 Gbps beherrschten im Jahr 2025 62,18 % des Marktumsatzes und werden bis 2031 mit einer CAGR von 7,82 % wachsen, angetrieben durch KI-Cluster-Backend-Netzwerke, DCI-Links und 5G-User-Plane-Gateways. Ciscos Silicon One G300 ermöglicht 25,6-Tbps-Fabrics und erlaubt Betreibern, dreistufige Topologien für latenzempfindliche Workloads auf zwei Ebenen zu reduzieren. Junipers modularer PTX12000-Router, der von KPN in den Niederlanden für kohärenten 800-Gbps-Transport eingesetzt wird, nutzt Nokias FP5-Photonik-Prozessor, um im Vergleich zu früheren Generationen eine 75-prozentige Reduzierung des Energieverbrauchs pro Bit zu erzielen, was direkt auf Nachhaltigkeitsvorgaben europäischer Regulierungsbehörden eingeht.

Hochdurchsatz-Plattformen über 10 Gbps, aber unter 100 Gbps bedienen weiterhin Unternehmens-Campus-Kerne und regionale Aggregationspunkte, doch ihr Anteil erodiert, da Betreiber den Datenverkehr auf weniger, kapazitätsstärkere Geräte konsolidieren, um die Betriebskomplexität und den Platzbedarf zu reduzieren. Mittelklasse-Plattformen im Bereich 10–100 Gbps bedienen weiterhin Campus-Kerne, doch ihr Anteil erodiert, da Betreiber auf weniger Ultra-High-Capacity-Knoten konsolidieren. Niedrige Klassen verbleiben im industriellen IoT oder im ländlichen Backhaul. Mit QSFP-DD800-Optiken in großen Stückzahlen und flüssiggekühlten 1,6-Tbps-Modulen auf der Roadmap wird das Ultra-High-Segment weiterhin die Technologierichtung vorgeben und Marktanteile im Core-Router-Markt gewinnen.

Nach Endnutzerbranche: Telekommunikationsunternehmen bleiben der Umsatzanker

IT- und Telekommunikationsbetreiber entfielen im Jahr 2025 auf 31,36 % der Core-Router-Bereitstellungen und werden bis 2031 ein Wachstum von 6,98 % aufrechterhalten, da sie Backbone-Netzwerke modernisieren, um eigenständige 5G-Architekturen, Cloud-native Paketkerne und KI-gesteuertes Datenverkehrsmanagement zu unterstützen. Wind Tres siebenjähriger Modernisierungsvertrag mit Ericsson konsolidiert italienische Rechenzentren von 18 auf 12, integriert Dual-Mode-5G-Kernfunktionen und erhöht die Nachfrage nach Terabit-Routern. Private-Cloud-Banking- und Handelsplattformen kaufen hochsichere Chassis, aber die Volumina sind im Vergleich zu Telekommunikationsunternehmen bescheiden.

Fertigung, Gesundheitswesen und öffentliche Sektoren setzen Edge-Router für IoT und Bildgebung ein, typischerweise bei niedrigeren Durchsatzklassen, die einen begrenzten Einfluss auf die aggregierte Core-Router-Marktgröße haben. Staatliche Forschungsnetzwerke beschaffen verschlüsselte Systeme, die souveräne Fertigungsanforderungen erfüllen, und erhalten eine Nische für vertrauenswürdige Lieferkettenanbieter. Trotz vertikaler Diversifizierung werden Telekommunikationsunternehmen bis 2031 die primäre Nachfragesäule bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstellendichteklasse: Port-Anzahl treibt Konsolidierung voran

Hochdichte-Router mit mehr als 256 Ports erfassten im Jahr 2025 einen Marktanteil von 54,27 % und werden mit einer CAGR von 7,36 % wachsen, da Betreiber Point-of-Presence-Standorte konsolidieren und steckbare 800-Gbps-Optiken einsetzen, um Platzbedarf und Energieverbrauch zu reduzieren. Huaweis modulare CloudEngine-XH16800-Serie, die auf dem MWC Barcelona 2026 vorgestellt wurde, skaliert auf 768 Ports mit 800-Gbps-Ethernet in einem einzigen Chassis und integriert die Xinghe-AI-Fabric-2.0-Architektur, die Network Packet Load Balancing und Network Stream Load Balancing zur Optimierung des GPU-Cluster-Datenverkehrs und zur Reduzierung der Auftragsabschlusszeit nutzt.[4]Huawei, "Xinghe AI Fabric 2.0 Solution," huawei.com

Aristas 7800R4 bietet 36-Port-Line-Cards, reduziert die Verkabelungskomplexität und gibt Rack-Platz frei. Mittlere Klassen (64–256 Ports) bedienen regionale Hubs, doch Betreiber überversorgen zunehmend die Port-Anzahl, um den nächsten Chassis-Kauf zu verzögern. Niedrigdichte-Geräte bleiben am Kundennetz relevant, tragen aber wenig zum Gesamtumsatz bei. Mit XPO-flüssiggekühlten steckbaren Optiken, die 12,8 Tbps pro Modul liefern, können Betreiber 204,8 Tbps in einer einzigen OCP-Rack-Einheit unterbringen, was den Hochdichte-Sog auf den Core-Router-Markt verstärkt.

Geografische Analyse

Nordamerika generierte im Jahr 2025 36,22 % der Ausgaben, da Hyperscaler-Kapitalprogramme und Open-RAN-Pilotprojekte große Port-Volumina absorbierten. Alphabet, Microsoft, Amazon und Meta reservierten zusammen fast 690 Milliarden USD für Infrastrukturbauten im Jahr 2026 und leiteten Bestellungen an Hochbandbreiten-Chassis mit 800-Gbps-Schnittstellen. AT&Ts landesweiter DriveNets-Rollout zeigt die frühe Einführung disaggregierter Software-Stacks in der Region. Ländliche Netzbetreiber wie GCI in Alaska lagern den Dual-Mode-5G-Kernbetrieb an Ericsson aus und beschleunigen Bereitstellungen trotz rauen Klimas.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,88 %. SoftBanks SRv6-Einführung verdeutlicht Japans Appetit auf fortschrittliche Routing-Protokolle. KDDIs DriveNets-Partnerschaft unterstreicht die breitere Akzeptanz offener Architekturen.[5]Calcalist Tech, "KDDI and DriveNets Sign Strategic Deal," calcalistech.com Indiens HFCL-Vertrag mit Vodafone Idea erweitert 10-Gbps-Knoten auf 100 Gbps ohne Chassis-Tausch und hebt kostensensitive Innovation hervor. Chinesische Hyperscaler errichten KI-Mega-Cluster, die verlustfreie Ethernet-Fabrics erfordern, während südkoreanische Telekommunikationsunternehmen 5G-SA-Slicing für autonome Fahrzeuge einsetzen.

Europa schreitet stetig voran, da Energieeffizienzgesetzgebung, 5G-SA-Upgrades und Edge-Rechenzentrum-Rollouts voranschreiten. Wind Tres Netzwerkkonsolidierung und Nokias Exklusivvertrag mit Telefónica España veranschaulichen den Trend zu ultraniedriger Latenz in regionalen Einrichtungen. Der Nahe Osten investiert in Glasfaser-Backhaul zur Erfüllung von Smart-City-Zielen, und Afrikas Modernisierungsvereinbarungen, wie das Ethio-Ericsson-Projekt vom März 2026, erweitern die 4G/5G-Abdeckung auf unterversorgte Bevölkerungsgruppen. Lateinamerika weitet die 5G-Abdeckung in Brasilien und Argentinien aus, wenn auch unter engeren makroökonomischen Rahmenbedingungen, sodass Nordamerika und der asiatisch-pazifische Raum die beiden Wachstumsmotoren für das Volumen im Core-Router-Markt bleiben.

Wettbewerbslandschaft

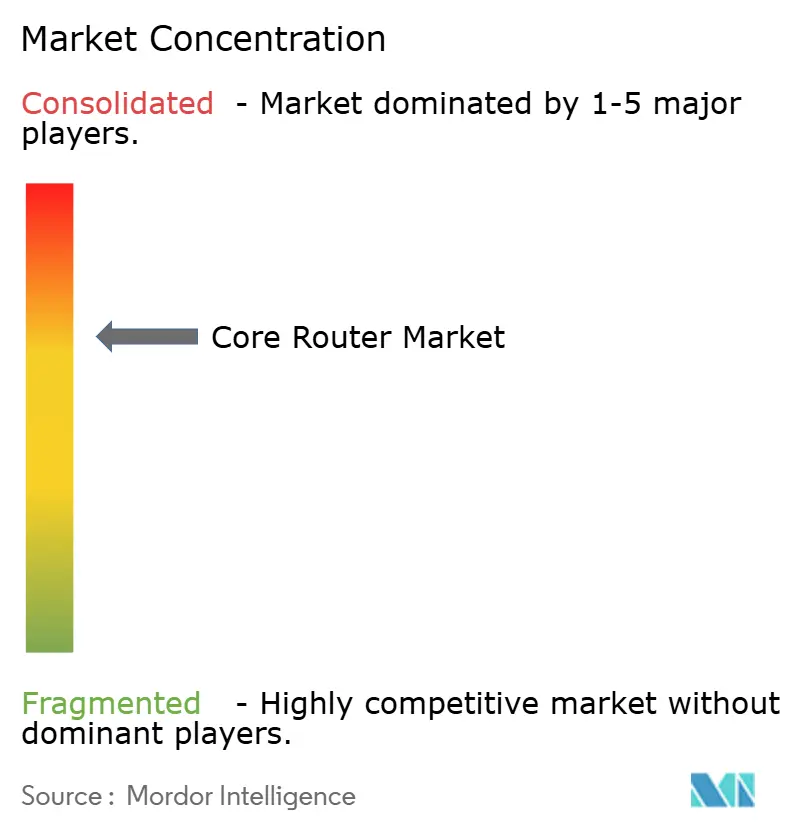

Der Core-Router-Markt ist mäßig konzentriert. Cisco, Juniper, Huawei und Nokia behalten ihre etablierten Positionen dank integrierter Hardware und Software, umfangreicher Supportverträge und zertifizierter Lebenszyklen. DriveNets überschritt im Jahr 2025 einen Auftragseingang von 1 Milliarde USD und wurde cashflow-positiv, was ein reines Software-Modell validiert, das über Merchant-Silicon-White-Boxes skaliert. Aristas R4-Familie verbindet 800-Gbps-Dichte mit 3,2-Tbps-HyperPorts und zielt auf KI-Backend-Fabrics ab, die deterministische Latenz priorisieren.

Etablierte Anbieter kontern durch die Integration KI-gesteuerter Betriebsabläufe, die Bündelung von Sicherheitsfunktionen und das Angebot von Managed Services. Ericssons Core-Build-and-Operate-Vereinbarung in Alaska übergibt die tägliche Verwaltung an den Anbieter und gibt dem Betreiber Kostenprediktabilität. Huaweis Xinghe AI Fabric 2.0 reduziert die Service-Wiederherstellungszeit von 90 Minuten auf 15 Minuten durch automatisiertes Umleiten und positioniert das Unternehmen für Rechenzentrumsgewinne im KI-Zeitalter. Das MANRS-Geräteanbieter-Programm, gegründet von Arista, Cisco, Huawei, Juniper und Nokia, standardisiert Anti-Hijacking-Funktionen, erhöht den Cybersicherheitsstandard und schafft eine Compliance-Hürde für Neueinsteiger.

Open-Source-NOS-Projekte senken Eintrittsbarrieren und ziehen ODM-Hardware-Lieferanten und Cloud-native Software-Spezialisten an. Edgecore und Quanta bauen White-Box-Chassis auf Broadcom- und Marvell-ASICs auf, während RtBrick Carrier-Grade-BNG und Full-Stack-Routing auf disaggregierter Hardware anbietet. Qualifikationslücken in P4 und eBPF-Telemetrie verlangsamen die Massenadoption, aber Anbieter führen Zertifizierungsprogramme und Referenzdesigns ein. Da Telekommunikationsunternehmen zu verbrauchsbasierter Preisgestaltung und operativem Outsourcing tendieren, wird die Servicedifferenzierung zunehmend von der Automatisierungstiefe statt von der reinen Port-Geschwindigkeit abhängen, was die Wettbewerbsdynamik im Core-Router-Markt neu gestaltet.

Marktführer der Core-Router-Branche

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

ZTE Corporation

-

Arista Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Ericsson unterzeichnete einen mehrjährigen Rahmenvertrag mit SoftBank zur Modernisierung des japanischen Kernnetzes, einschließlich Cloud-nativem Dual-Mode-5G-Kern und integrierter Automatisierung.

- März 2026: Arista kündigte die XPO-Vereinbarung für flüssiggekühlte 12,8-Tbps-steckbare Optiken an, die die Rack-Einheitsdichte für KI-Fabrics vervierfachen.

- März 2026: Wind Tre wählte Ericsson für eine siebenjährige Modernisierung, die Rechenzentren konsolidiert und Dual-Mode-5G-Kern mit Release-17-Funktionen bereitstellt.

- Februar 2026: Nokia wurde exklusiver Netzwerkpartner von Telefónica España für 17 Edge-Rechenzentren und liefert 7220-IXR- und 7750-SR-Plattformen.

Globaler Core-Router-Marktbericht: Umfang

Der Core-Router-Markt bezieht sich auf die Einnahmen aus hochkapazitiven Routing-Systemen, die im Backbone von Telekommunikationsnetzwerken, Internetinfrastrukturen und großen Rechenzentren eingesetzt werden, um massive Datenverkehrsmengen über große Entfernungen zu verwalten und zu transportieren. Core-Router sind für den Betrieb auf der höchsten Ebene der Netzwerkhierarchie ausgelegt und verarbeiten hochdurchsatzfähige, latenzarme Datenübertragungen zwischen Aggregationsschichten, Rechenzentren und globalen Internet-Exchange-Punkten.

Der Core-Router-Marktbericht ist segmentiert nach Hardware-Architektur (Fixed Core-Router, modulare/Chassis-basierte Core-Router und disaggregierte (White-Box) Core-Router), Durchsatzklasse (niedriger Durchsatz, mittlerer Durchsatz, hoher Durchsatz und Ultra-High), Endnutzerbranche (BFSI, IT und Telekommunikation, Fertigung, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Bildung und weitere Endnutzerbranchen), Schnittstellendichteklasse (niedrige Dichte, mittlere Dichte und hohe Dichte) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fixed Core-Router |

| Modulare / Chassis-basierte Core-Router |

| Disaggregierte (White-Box) Core-Router |

| Niedriger Durchsatz (< 1 Gbps) |

| Mittlerer Durchsatz (1–10 Gbps) |

| Hoher Durchsatz (10–100 Gbps) |

| Ultra-High (> 100 Gbps) |

| BFSI |

| IT und Telekommunikation |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Bildung |

| Weitere Endnutzerbranchen |

| Niedrige Dichte (< 64 Ports) |

| Mittlere Dichte (64–256 Ports) |

| Hohe Dichte (> 256 Ports) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Hardware-Architektur | Fixed Core-Router | |

| Modulare / Chassis-basierte Core-Router | ||

| Disaggregierte (White-Box) Core-Router | ||

| Nach Durchsatzklasse | Niedriger Durchsatz (< 1 Gbps) | |

| Mittlerer Durchsatz (1–10 Gbps) | ||

| Hoher Durchsatz (10–100 Gbps) | ||

| Ultra-High (> 100 Gbps) | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Bildung | ||

| Weitere Endnutzerbranchen | ||

| Nach Schnittstellendichteklasse | Niedrige Dichte (< 64 Ports) | |

| Mittlere Dichte (64–256 Ports) | ||

| Hohe Dichte (> 256 Ports) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Core-Router-Markt im Jahr 2026?

Die Größe des Core-Router-Markts wird im Jahr 2026 auf 9,32 Milliarden USD geschätzt und soll bis 2031 laut Mordor Intelligence 13,02 Milliarden USD erreichen.

Welche Hardware-Architektur führt bei globalen Bereitstellungen?

Modulare Chassis-Systeme führten mit 58,42 % des Umsatzes im Jahr 2025, obwohl disaggregierte White-Box-Plattformen mit einer CAGR von 8,94 % bis 2031 am schnellsten wachsen.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum, prognostiziert mit einer CAGR von 7,88 %, da Japan, Indien und Südkorea 5G-Backbones ausbauen und KI-fähige Rechenzentren errichten.

Welche Durchsatzklasse erfasst die meisten Ausgaben?

Ultra-High-Router über 100 Gbps hielten im Jahr 2025 62,18 % des Umsatzes und expandieren mit einer CAGR von 7,82 % aufgrund von KI-Clustern und Hyperscale-DCI-Anforderungen.

Wie beeinflusst 5G Core-Router-Upgrades?

Eigenständige 5G-Kerne erfordern höheren Durchsatz und Netzwerk-Slicing, was Telekommunikationsunternehmen dazu veranlasst, veraltete MPLS-Geräte durch KI-fähige, 800-Gbps-fähige Router zu ersetzen.

Seite zuletzt aktualisiert am: